Размер и доля рынка водоразбавляемых покрытий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

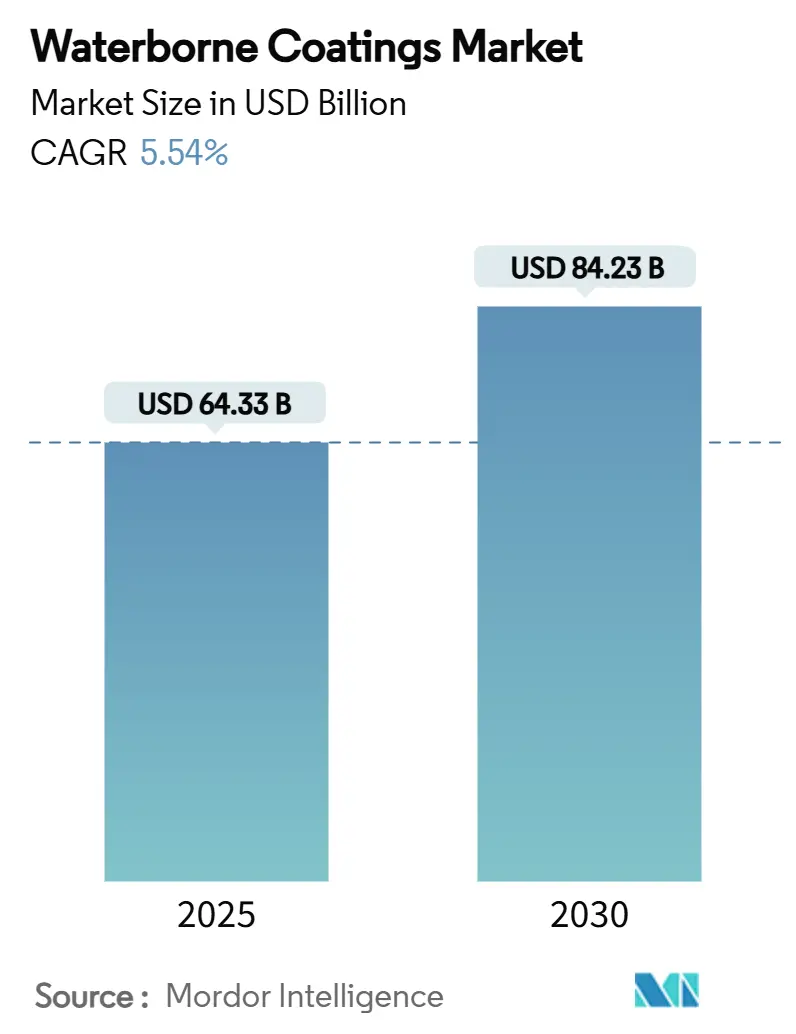

| Размер Рынка (2025) | 64.33 Миллиардов долларов США |

| Размер Рынка (2030) | 84.23 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.54% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка водоразбавляемых покрытий от Mordor Intelligence

Размер рынка водоразбавляемых покрытий оценивается в 64,33 млрд долларов США в 2025 году и, как ожидается, достигнет 84,23 млрд долларов США к 2030 году при CAGR 5,54% в течение прогнозируемого периода (2025-2030). Устойчивый спрос обусловлен более строгими ограничениями на летучие органические соединения, крупномасштабными инфраструктурными программами и ускоряющимися переходами OEM, которые совместно направляют расходы в сторону низкоэмиссионных химических составов. Продление срока соответствия Агентством по охране окружающей среды до января 2027 года в рамках Национального правила по аэрозольным покрытиям иллюстрирует регулятивный баланс, который производители должны соблюдать при переориентации портфелей на более экологичные составы. Строительные бумы в Азии, модернизация автомобильной перекраски и прорывы в биосмолах дополнительно укрепляют долгосрочную траекторию рынка водоразбавляемых покрытий. Конкурентные стратегии все больше сосредотачиваются на обеспеченных поставками реологических пакетах, улучшениях долговечности без PFAS и цифровых цветовых платформах, создавая новые возможности для получения стоимости несмотря на волатильность затрат на сырье.

Ключевые выводы отчета

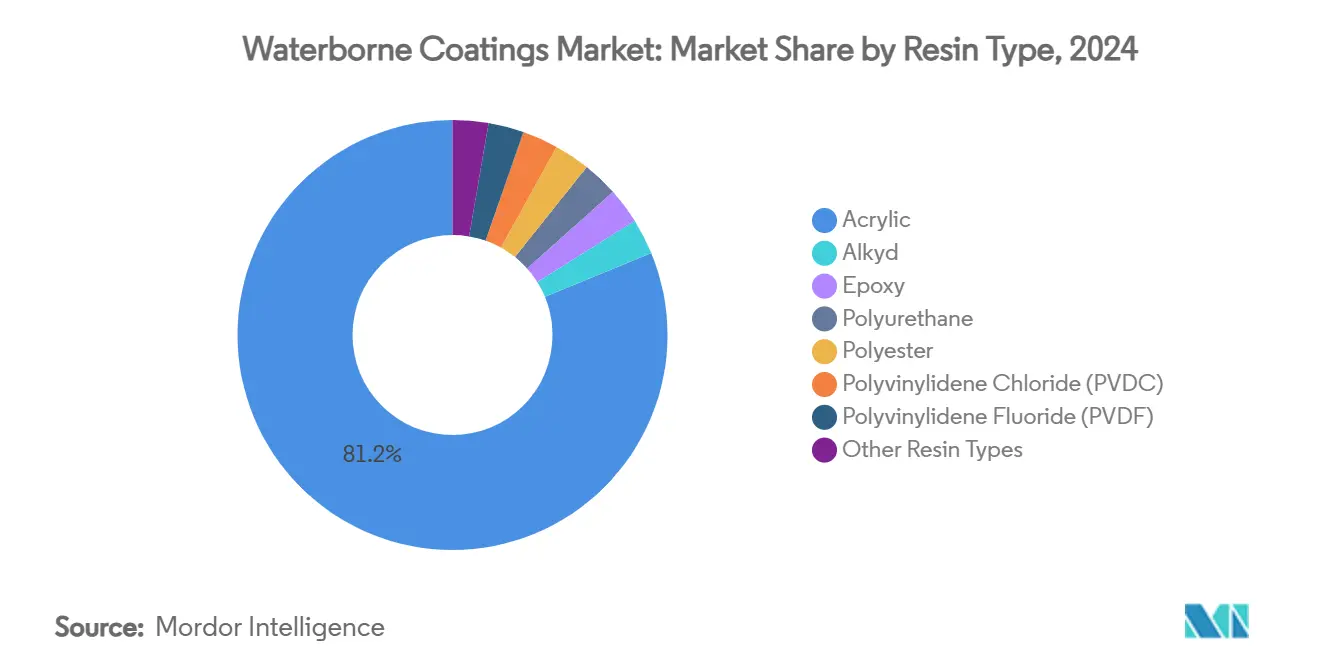

- По типу смолы акриловая доминировала с 81,20% доли рынка водоразбавляемых покрытий в 2024 году; полиуретановая, как прогнозируется, будет расширяться с CAGR 5,88% до 2030 года.

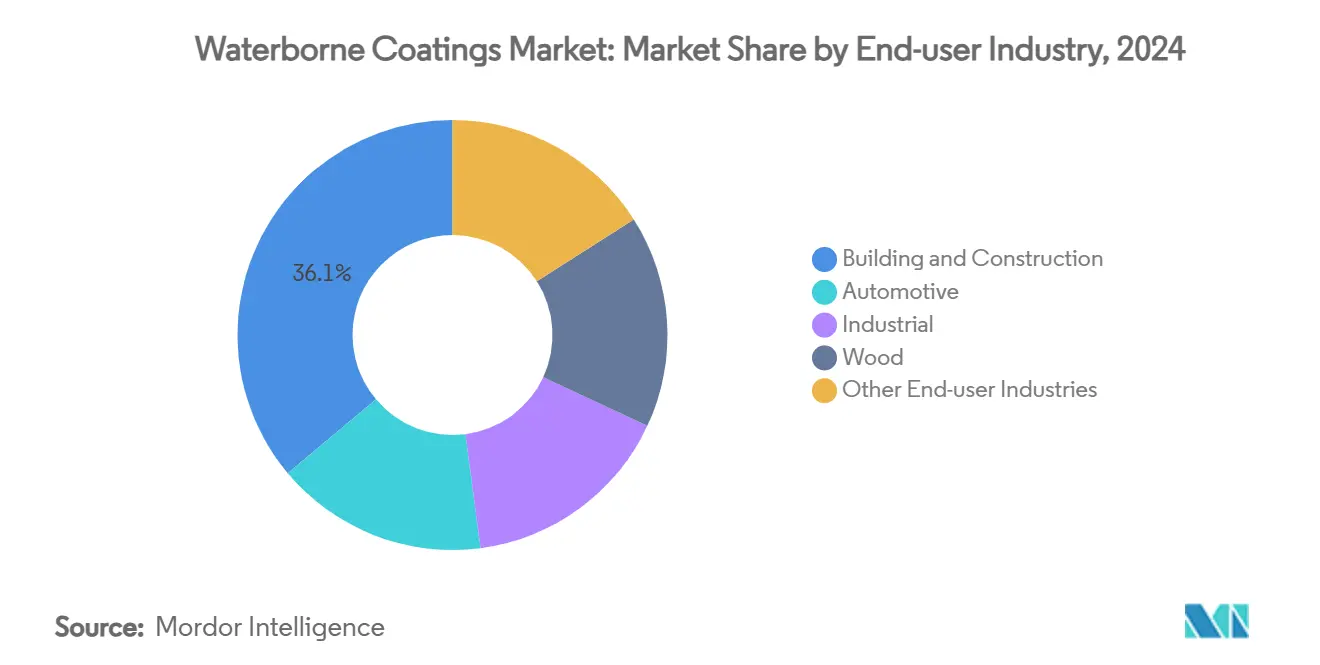

- По отрасли конечного потребителя строительство и строительная индустрия занимали 36,11% доли размера рынка водоразбавляемых покрытий в 2024 году, в то время как автомобильные применения планируют расти быстрее всего с CAGR 5,91% до 2030 года.

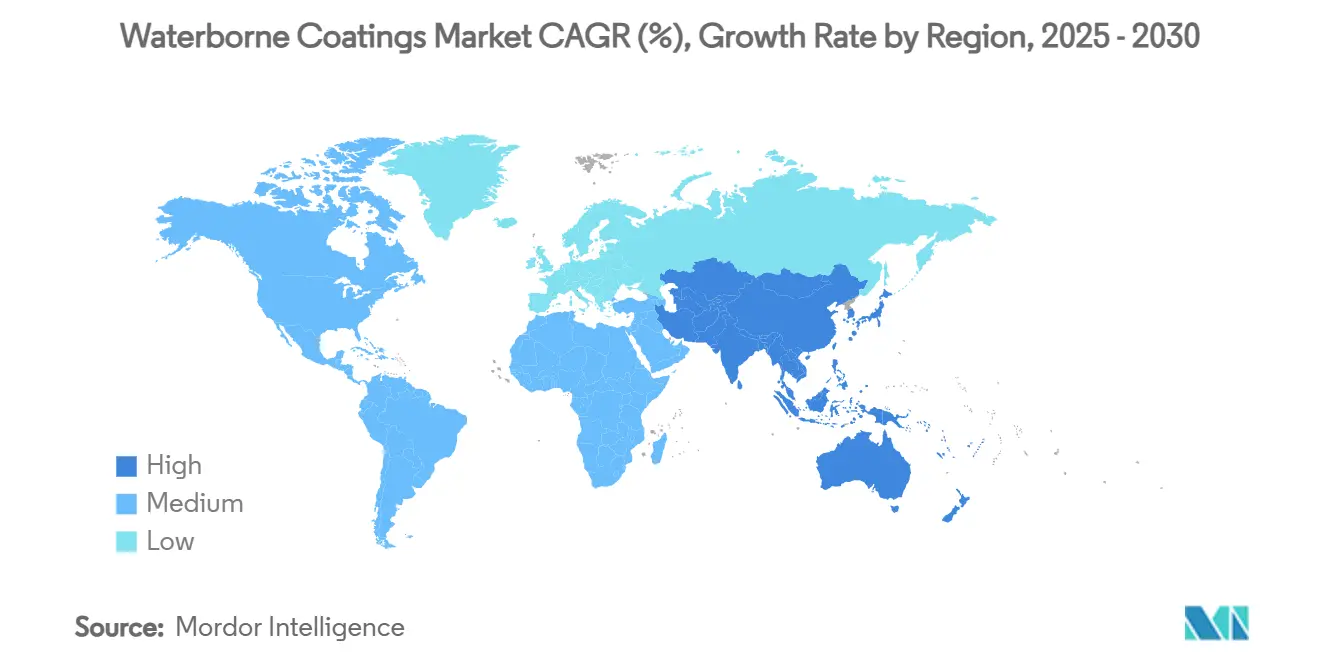

- По географии Азиатско-Тихоокеанский регион лидировал с 42,61% доли выручки в 2024 году; ожидается, что регион будет расти с CAGR 6,01%, опережая все другие регионы.

Глобальные тенденции и аналитические данные рынка водоразбавляемых покрытий

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Более строгие мандаты по ЛОС и декарбонизации | +1.8% | Северная Америка и ЕС наиболее высоки, глобальное распространение | Среднесрочный (2-4 года) |

| Быстрое развитие инфраструктуры в Азии и Африке | +1.5% | APAC основной, расширение MEA | Долгосрочный (≥ 4 года) |

| Переход OEM с однокомпонентных растворителей на водные системы | +1.2% | Центры в Германии, Японии, США | Краткосрочный (≤ 2 года) |

| Прорывы в биосмолах | +0.7% | Северная Америка и ЕС рано, масштабирование APAC | Долгосрочный (≥ 4 года) |

| Спрос умных заводов на низкотемпературное отверждение | +0.5% | Германия, Китай, США | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Более строгие мандаты по ЛОС и декарбонизации

Совет по воздушным ресурсам Калифорнии ограничивает промышленно-техническое обслуживание ЛОС до 50 г/л, что является почти десятикратным ужесточением по сравнению с федеральными порогами, заставляя разработчиков составов создавать ультранизкоэмиссионные смеси, которые по-прежнему проходят тесты на адгезию, глянец и долговечность[1]South Coast Air Quality Management District, "Rule 1151 Proposed Amendments," aqmd.gov. Аналогичное ужесточение происходит по всей Канаде, где национальные ограничения на 130 классов продуктов вступили в силу в январе 2024 года и расширяют риск соответствия для многонациональных компаний с глобально гармонизированными артикулами. В Европе обновленная дорожная карта ограничений REACH нацелена на добавки ПВХ и орто-фталаты, сжимая окно принятия для полиолов без PFAS. Поскольку юрисдикции сходятся на амбициозных метриках декарбонизации, компании, способные гармонизировать одну водоразбавляемую спецификацию по континентам, снизят накладные расходы на соответствие и ускорят выход на рынок, оставив отстающих заблокированными в фрагментированных устаревших линиях.

Быстрое развитие инфраструктуры в Азии и Африке

Промышленное возрождение Китая, стимулированное мерами поддержки, и расширение автомагистралей и метро в Индии лежат в основе наибольшей доли дополнительных литров для рынка водоразбавляемых покрытий. Строительные проекты ССЗ добавляют климатический аспект: быстросохнущие водоразбавляемые грунтовки с низким запахом теперь покрывают более 45% нового жилого фонда в Бахрейне и Омане, доля которых, как ожидается, увеличится по мере того, как региональные подрядчики стремятся к сертификатам LEED и Estidama. Ключевые показатели Азиатского банка развития 2024 года подчеркивают, что ежегодные расходы на инфраструктуру в размере 1,7 трлн долларов США должны интегрировать климатическую устойчивость, выдвигая водоразбавляемые химические составы с минимальными загрязнителями воздуха в помещениях в верхнюю часть списков закупок[2]Asian Development Bank, "Key Indicators 2024," adb.org. Диалоги на конференциях от Индонезии до Кении указывают, что технические консультанты все чаще рекомендуют водные эпоксидные составы для больниц и школ, подтверждая укоренившееся предпочтение, которое поднимает планку для долгосрочного роста спроса.

Переход OEM с однокомпонентных растворителей на водные системы

Автомобильные OEM теперь регулярно специфицируют водоразбавляемые базовые покрытия, способные сократить ЛОС на 60-70% при сопоставимом внешнем виде с растворительными, ускоряя расширение рынка водоразбавляемых покрытий внутри покрасочных цехов от Детройта до Нагои. Миграция ремонта после столкновений уже достигла 64% проникновения в мастерские к 2018 году и продолжает расти, поскольку страховщики вознаграждают мастерские, которые снижают риск воспламеняемости. Технология PPG 100-300 г/л демонстрирует реальные сокращения выбросов без удлинения циклов запекания. Инфракрасно-усиленные камеры и робототехника точно настраивают толщину пленки, позволяя однокомпонентным водным системам заменить старые двухкомпонентные растворительные линии без штрафов по производительности.

Прорывы в биосмолах

Лигнин, водоросли и производные растительного масла становятся основными после того, как Университет Аалто показал превосходную устойчивость лигнина к пятнам по сравнению с петро-акриловыми. Реологически активные лигниновые блоки Borregaard обеспечивают сокращение формальдегида на 20-40% в водоразбавляемых дисперсионных клеях. Полиуретановые системы, содержащие 70% биомассы, теперь соответствуют обычным показателям прочности на растяжение и термическим показателям, стирая исторический компромисс между возобновляемостью и производительностью. Prefere Resins нацелена на 90% замещение фенола во всех своих смоляных линиях к 2030 году, сигнализируя, что био-содержание станет базовой спецификацией, а не нишевой премией.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Дефицит и ценовая волатильность специальных реологических добавок | -0.8% | Производственные центры APAC острые | Краткосрочный (≤ 2 года) |

| Дефекты сушки, связанные с влажностью, в тропических регионах | -0.6% | Юго-Восточная Азия, Субсахарская Африка, Латинская Америка | Среднесрочный (2-4 года) |

| Разрыв в производительности без PFAS для экстремальной антикоррозии | -0.4% | Глобальные морские и жестко эксплуатируемые активы | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Дефицит и ценовая волатильность специальных реологических добавок

Реологические пакеты, составляющие едва 4% по весу, но 13% затрат на сырье, колеблют общие производственные маржи при ужесточении поставок. Консолидация производителей вокруг сложных химических составов ASE и HASE усиливает ценовые шоки; единичный сбой может поднять глобальные затраты на четверть тонны на двузначные проценты. Ленточные полисиликаты обещают pH-стабильный поток при меньших дозировках, но требуют обширных испытаний совместимости, растягивая инновационные временные рамки до одного года или более. Промежуточные буферы запасов остаются единственным хеджированием, блокируя капитал, который мог бы финансировать новые исследования и разработки.

Разрыв в производительности без PFAS для экстремальной антикоррозии

Морские платформы, полупроводниковые заводы и химические реакторы полагаются на PFAS для отталкивания агрессивных сред. Запреты в штатах Мэн и Миннесота ускоряют часы, однако силиконовые смачивающие добавки не дотягивают до порогов отталкивания воды, которые нужны проектировщикам. Нефторированные супергидрофобики с полиакрилат-SiO₂-графеновыми матрицами уже достигают углов контакта 150°, но должны доказать 15-летнее воздействие морских брызг до того, как спецификаторы переключатся. Циклы утверждения в два-три года затягивают денежный поток и замедляют проникновение на рынок.

Сегментный анализ

По типу смолы: стабильность акриловых лежит в основе роста

Акриловые составы закрепили 81,20% рынка водоразбавляемых покрытий в 2024 году, отражая проверенную временем смесь УФ-стойкости, сохранения цвета и экономической эффективности, которую предпочитают строители и DIY потребители по всему миру. Размер рынка водоразбавляемых покрытий для акриловых смол, как прогнозируется, будет стабильно расширяться при поддержке муниципальных программ перекраски и расширяющихся каналов 'сделай сам'.

Полиуретан, хотя и с меньшей базой, ускоряется с CAGR 5,88% до 2030 года, поскольку производители автомобилей и инженеры промышленного обслуживания переходят на однокомпонентные водоразбавляемые химические составы, которые сокращают время в камерах и повышают химическую стойкость. Эпоксидные смолы сохраняют свою позицию в тяжелых антикоррозионных службах, хотя пути выхода из PFAS требуют параллельных инноваций для поддержания барьерных показателей. Алкиды, сжатые налогами на ЛОС, находят облегчение в биосмоляных вариантах, которые меняют азелаиновую кислоту на нефтяное сырье, смягчая регуляторное внимание при сохранении знакомой удобоукладываемости.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного потребителя: лидерство строительства встречается с автомобильным импульсом

Инфраструктурные инвестиции удержали строительство и строительную индустрию на 36,11% размера рынка водоразбавляемых покрытий в 2024 году, подтверждая роль сегмента как объемного фундамента. Городские жилые постройки, узлы общественного транспорта и коммерческие модернизации - все тяготеют к покрытиям с низким запахом и быстрым повторным заселением, которые соответствуют кредитам зеленого строительства. Между тем, автомобильный сегмент мчится вперед с CAGR 5,91%, подпитываемый мандатами OEM, чтобы каждая покрасочная линия соответствовала ЛОС менее 250 г/л по грунтовкам, базовым покрытиям и лакам.

Водоразбавляемые полиуретановые и акриловые смеси оказываются ключевыми, сочетая высокий глянец с улучшенным покрытием за слой, тем самым сокращая общие килограммы краски на автомобиль. Промышленное обслуживание удерживает солидную базовую долю, однако переходы к более высокому содержанию твердых веществ и верхним покрытиям без PFAS усложняют планирование продуктовой линейки. Отделка дерева растет вверх благодаря рецептам, усиленным лигнином, которые борются с УФ при сохранении эстетики зерна, привлекая как экспортеров мебели, так и высококлассные столярные мастерские.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион командовал 42,61% глобальной выручки в 2024 году и находится на пути к ведущему на рынке CAGR 6,01% до 2030 года, цементируя свою позицию как двигатель роста для рынка водоразбавляемых покрытий. Китайские пакеты стимулов возрождают промышленное производство, расширяя базовый спрос на общепромышленные эмали, в то время как коридоры умных городов Индии, интенсивно использующие бетон, открывают долгосрочные заказы на эластомерные кровельные и мостовые мембраны.

Северная Америка отражает регулятивную зрелость, смешанную с технологическим лидерством. 50 г/л лимит Калифорнии заставляет общенациональные артикулы выравниваться на самом низком допустимом ЛОС, распространяясь через цепи распределения и стимулируя быструю переформулировку. Национальный свод правил по ЛОС Канады гармонизирует провинциальные лимиты, сглаживая доступ к рынку для соответствующих водоразбавляемых линий от Квебека до Британской Колумбии.

Европа остается законодателем тенденций устойчивости через Химическую стратегию устойчивости, ускоряя принятие водоразбавляемых составов на архитектурных, промышленных и DIY полках. Релонч AkzoNobel Dulux Easycare с поддержкой BASF в Великобритании продвигает свое обещание сократить углерод продуктов минимум на 5%, укрепляя привлекательность бренда среди экологически сознательных покупателей. Восточноевропейская урбанизация также движет дополнительными литрами, особенно в муниципальных дорожных и железнодорожных реновациях, финансируемых программами восстановления ЕС.

Конкурентная среда

Рынок фрагментирован по своей природе. PPG Industries, AkzoNobel и BASF сидят наверху, укрепленные глобальными сетями исследований и разработок и многосайтовыми мощностями, которые буферизуют шоки поставок. Инновационные векторы все больше дифференцируют конкурентов. Региональные игроки, такие как Asian Paints и Nippon Paint, смешивают местный дистрибуционный интеллект с гибким производством для защиты своей доли против глобальных гигантов, иногда партнерствуя для объединения сырья, но жестко конкурируя на розничных прилавках. Нишевые специалисты поворачиваются к морским противообрастающим, пищевым барьерным покрытиям и высокотвердым защитным сегментам, где сервисные пакеты и знания применения получают премиальные маржи.

Лидеры отрасли водоразбавляемых покрытий

-

Akzo Nobel N.V.

-

Asian Paints Ltd.

-

BASF

-

PPG Industries, Inc.

-

The Sherwin-Williams Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Март 2025: PPG Industries, Inc., запустила специализированный завод водоразбавляемых автомобильных покрытий в Таиланде, ссылаясь на сильный региональный спрос на устойчиво преимущественные продукты.

- Август 2024: PPG Industries Inc., завершила расширение своего завода промышленных покрытий Yen Phong (Вьетнам), добавив новую линию для водоразбавляемых декоративных и функциональных покрытий AQUACRON.

Глобальный отчет о рынке водоразбавляемых покрытий Область применения

Отчет о рынке водоразбавляемых покрытий включает:

| Акриловая |

| Алкидная |

| Эпоксидная |

| Полиуретановая |

| Полиэфирная |

| Поливинилиденхлорид (PVDC) |

| Поливинилиденфторид (PVDF) |

| Другие типы смол |

| Строительство и строительная индустрия |

| Автомобильная |

| Промышленная |

| Деревообработка |

| Другие отрасли конечного потребителя |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Юго-Восточная Азия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Россия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Египет | |

| Остальная часть Ближнего Востока и Африки |

| По типу смолы | Акриловая | |

| Алкидная | ||

| Эпоксидная | ||

| Полиуретановая | ||

| Полиэфирная | ||

| Поливинилиденхлорид (PVDC) | ||

| Поливинилиденфторид (PVDF) | ||

| Другие типы смол | ||

| По отрасли конечного потребителя | Строительство и строительная индустрия | |

| Автомобильная | ||

| Промышленная | ||

| Деревообработка | ||

| Другие отрасли конечного потребителя | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Юго-Восточная Азия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Египет | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков ожидаемый темп роста рынка водоразбавляемых покрытий между 2025 и 2030 годами?

Прогнозируется рост глобального рынка водоразбавляемых покрытий с CAGR 5,54%, поднимаясь с 64,33 млрд долларов США в 2025 году до 84,24 млрд долларов США к 2030 году.

Какой регион генерирует наивысший спрос на водоразбавляемые покрытия?

Азиатско-Тихоокеанский регион лидирует с 42,61% доли выручки в 2024 году и планирует расти быстрее всего с CAGR 6,01% до 2030 года, подпитываемый обширными инфраструктурными программами и приростом промышленного производства.

Почему акриловые смолы доминируют в водоразбавляемых составах?

Акриловые смолы сочетают сильную УФ-стабильность, сохранение цвета и конкурентоспособность затрат, давая им 81,20% доли рынка 2024 года в разнообразных архитектурных и декоративных применениях.

Что движет быстрым освоением водоразбавляемых покрытий в автомобильных применениях?

OEM и мастерские ремонта после столкновений принимают водные системы для соответствия строгим лимитам ЛОС, извлекая выгоду из меньшего количества слоев, сниженного риска воспламенения и улучшенного подбора цвета.

Как производители решают предстоящие запреты PFAS?

Компании разрабатывают силиконовые смачивающие добавки и суперг идрофобные пленки, усиленные графеном, которые стремятся соответствовать долговечности PFAS, хотя многолетняя полевая валидация все еще требуется.

Последнее обновление страницы: