Размер и доля рынка фармаконадзора

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 9.35 Миллиардов долларов США |

| Размер Рынка (2030) | 16.47 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.98% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка фармаконадзора от Mordor Intelligence

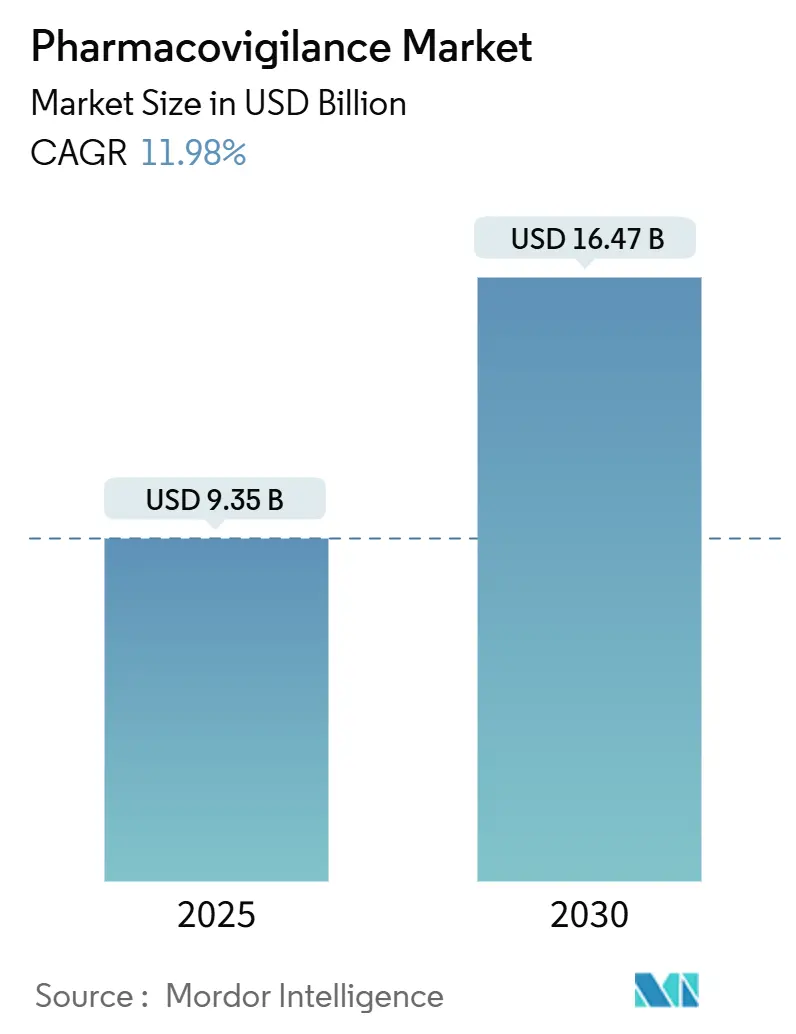

Рынок фармаконадзора оценивается в 9,35 млрд долл. США в 2025 году и, согласно прогнозу, достигнет 16,47 млрд долл. США к 2030 году, продвигаясь со среднегодовым темпом роста 11,98%. Расширяющиеся лекарственные конвейеры, более строгие правила постмаркетингового надзора и быстрое внедрение искусственного интеллекта (ИИ) в рабочие процессы мониторинга безопасности поддерживают эту динамику.[1]European Medicines Agency, "Guidance on the Application of the Amended Variations Regulation," ema.europa.eu Фармацевтические компании перенаправляют ресурсы в сторону проактивного управления безопасностью, поскольку биологические препараты, генные терапии и другие сложные модальности поступают в коммерческое использование. Контрактные исследовательские организации (КИО), оснащенные облачными платформами ИИ, предлагают экономически эффективное соответствие требованиям, ускоряя переход к аутсорсингу. Обязательства по постмаркетинговому надзору увеличивают объемы данных, делая извлечение данных из электронных медицинских карт (ЭМК) самым быстрорастущим методом отчетности. Северная Америка сохраняет лидерство благодаря зрелой регуляторной науке, но инициативы по гармонизации в Азиатско-Тихоокеанском регионе (АТОР) стимулируют двузначный рост этого региона.[2]Food and Drug Administration, "International Regulatory Harmonization," fda.gov

Ключевые выводы отчета

- По поставщикам услуг договорный аутсорсинг лидировал с 55,46% доли доходов в 2024 году; сегмент расширяется со среднегодовым темпом роста 13,73% до 2030 года.

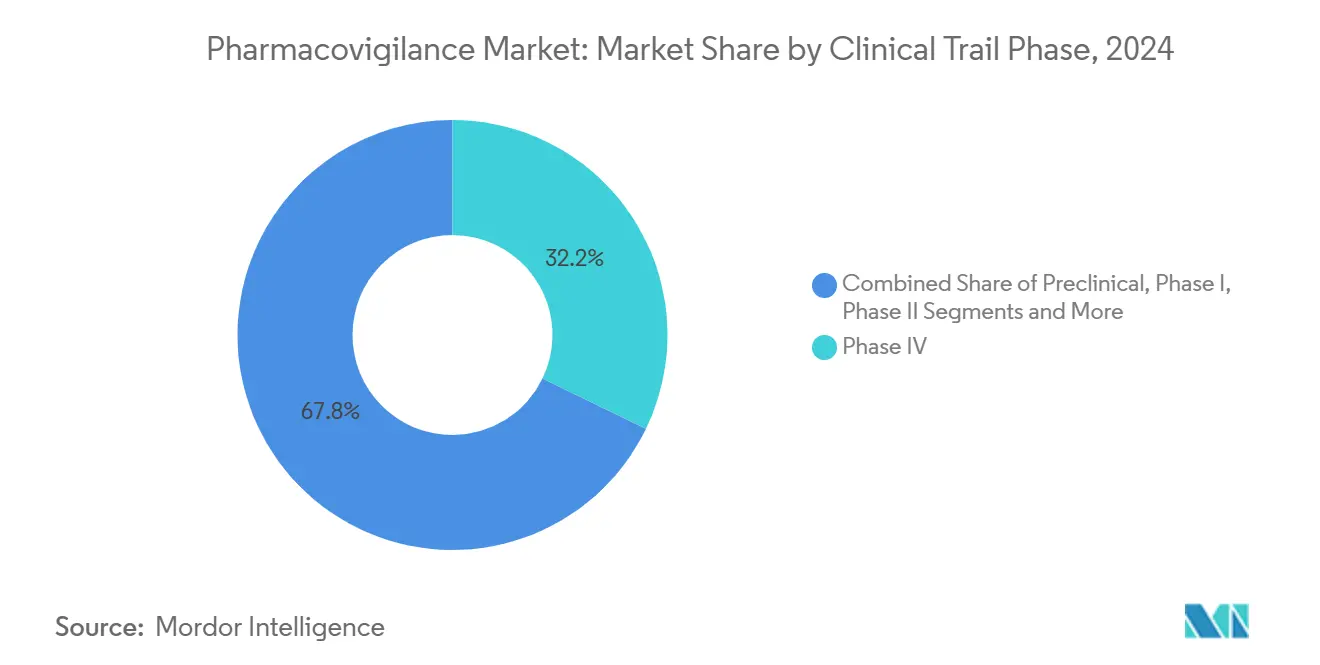

- По фазам клинических исследований исследования IV фазы после выхода на рынок занимали 32,18% доли рынка фармаконадзора в 2024 году, в то время как доклинические мероприятия демонстрируют наивысший среднегодовой темп роста 13,13% до 2030 года.

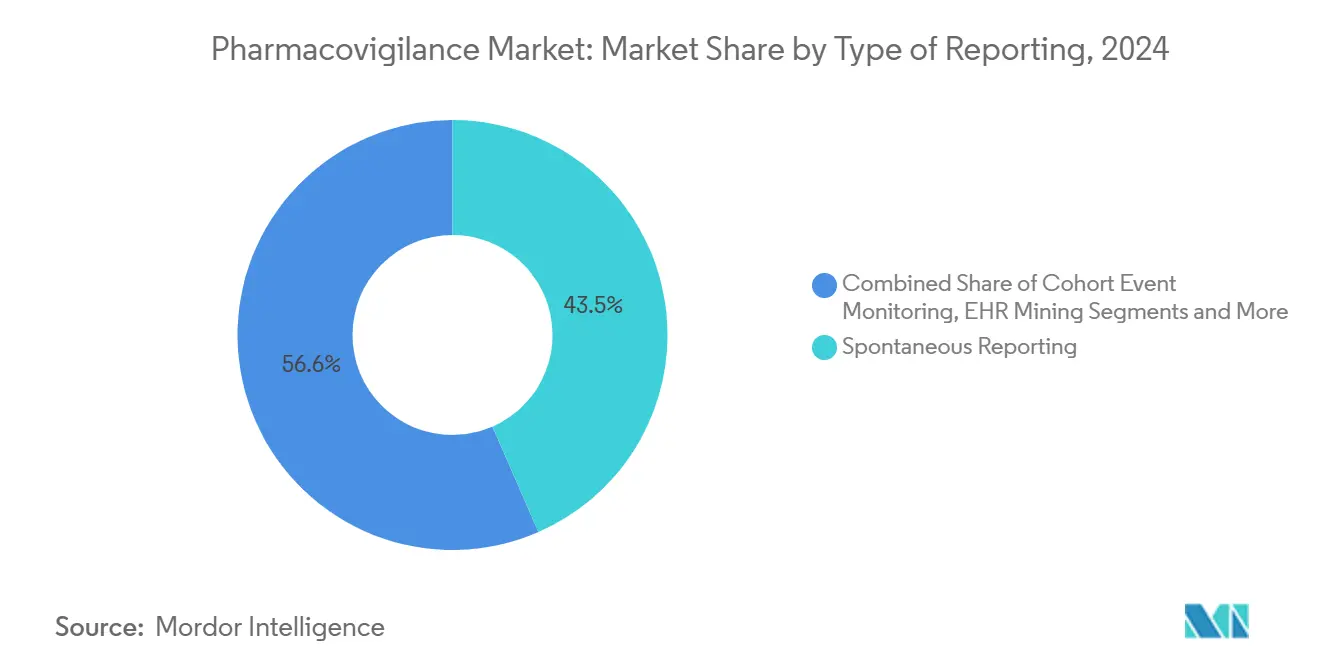

- По типам отчетности спонтанная отчетность занимала 43,45% доли размера рынка фармаконадзора в 2024 году; прогнозируется, что извлечение данных ЭМК будет расти со среднегодовым темпом роста 14,36% в период 2025-2030 гг.

- По конечным пользователям фармацевтические компании составляли 59,53% доли размера рынка фармаконадзора в 2024 году, а больницы продвигаются со среднегодовым темпом роста 14,45% до 2030 года.

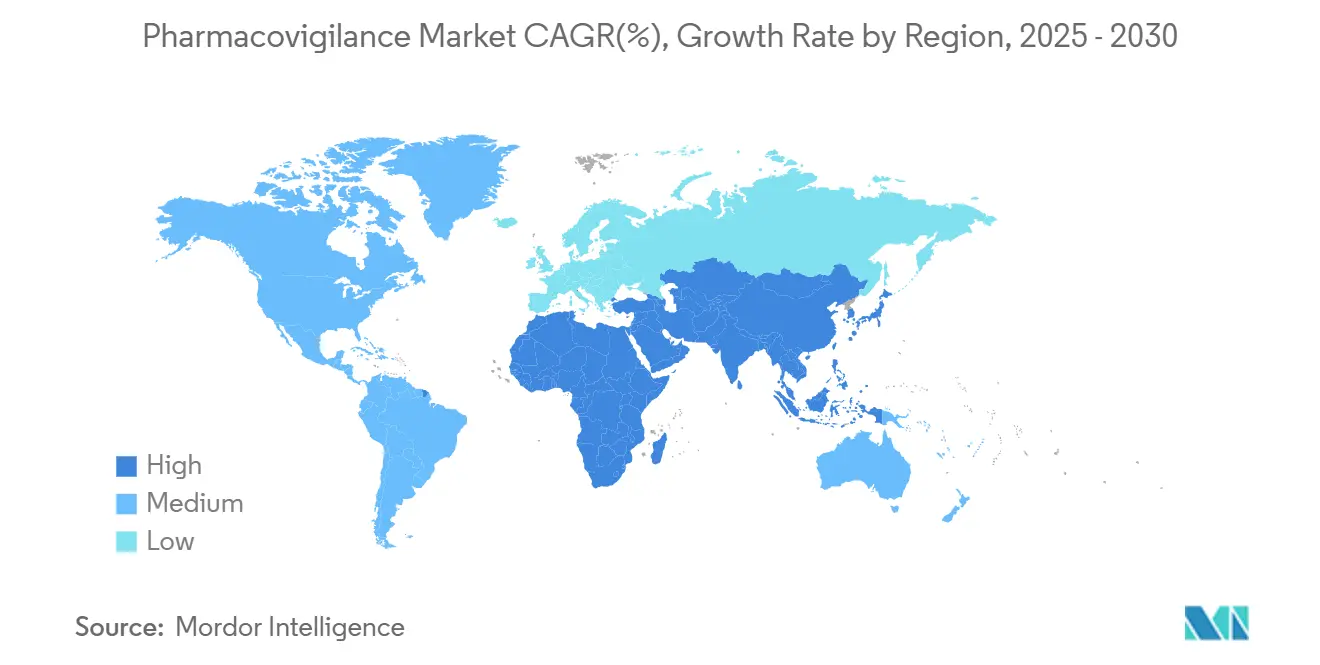

- По географии Северная Америка занимала 44,18% доли рынка фармаконадзора в 2024 году, в то время как АТОР демонстрирует самый быстрый среднегодовой темп роста 13,64% до 2030 года.

Глобальные тенденции и аналитика рынка фармаконадзора

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Эскалация потребления лекарств и конвейера разработки | +2.1% | Глобально | Долгосрочный (≥ 4 года) |

| Растущая частота нежелательных лекарственных реакций (НЛР) | +1.8% | Глобально, стареющие популяции | Среднесрочный (2-4 года) |

| Аутсорсинг услуг фармаконадзора поставщикам КИО/БПО | +2.3% | Северная Америка и ЕС, рост в АТОР | Краткосрочный (≤ 2 года) |

| ИИ-поддерживаемое обнаружение сигналов и предиктивная аналитика | +1.9% | Ядро Северная Америка и ЕС, распространение АТОР | Среднесрочный (2-4 года) |

| Расширение платформ доказательств реального мира (ДРМ) | +1.7% | Лидируют США и ЕС, глобальное распространение | Долгосрочный (≥ 4 года) |

| Строгие регуляторные мандаты для проактивного постмаркетингового надзора за безопасностью | +2.0% | Глобально | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Увеличивающееся потребление лекарств и конвейер разработки

FDA одобрило 50 новых молекулярных объектов в 2024 году, подчеркивая, как прорывные одобрения расширяют обязательства по постмаркетинговой безопасности для каждого спонсора.[3]Food and Drug Administration, "Drug and Biologic Approvals," fda.gov Генные терапии, CAR-T лечения и комбинированные продукты представляют уникальные профили рисков, требующие бдительного мониторинга на протяжении всего жизненного цикла продукта. Условные одобрения дополнительно повышают ожидания по доказательствам реального мира (ДРМ), перенаправляя бюджеты на инфраструктуры непрерывного надзора. Эта динамика фиксирует команды фармаконадзора в долгосрочном цикле расширения, который поддерживает рост рабочей нагрузки за пределами клинической разработки.

Растущая частота нежелательных лекарственных реакций (НЛР)

Комитет по оценке рисков фармаконадзора (PRAC) Европейского агентства лекарственных средств (EMA) недавно подчеркнул важность пожизненного мониторинга для реципиентов CAR-T после наблюдения потенциальных вторичных злокачественных новообразований.[4]European Medicines Agency, "PRAC Meeting Highlights," ema.europa.eu Полипрагмазия у пожилых популяций умножает межлекарственные взаимодействия, повышая объемы случаев НЛР. Развертывание вакцин в эпоху пандемии подтвердило важность крупномасштабных сетей обнаружения сигналов, способных обрабатывать миллионы отчетов по безопасности в течение недель.

Аутсорсинг услуг фармаконадзора поставщикам КИО/БПО

Спонсоры все больше передают полные операции фармаконадзора КИО, которые поддерживают глобальные центры соответствия и специально построенные ИИ-движки. Такие поставщики легко масштабируются между юрисдикциями, позволяя средним биотехнологическим фирмам соответствовать сложным правилам без поддержания тяжелых фиксированных затрат. Модели трудового арбитража в Индии и Восточной Европе также привлекательны, однако дифференциация теперь основывается на автоматизированном приеме и предиктивном обнаружении сигналов, а не на чистой экономии затрат.

ИИ-поддерживаемое обнаружение сигналов и предиктивная аналитика

IQVIA нацелена на 50% снижение расходов на рутинную обработку случаев за счет интеграции копилотов больших языковых моделей (БЯМ) в ежедневные рабочие процессы. Тем временем Oracle встроила продвинутые функции машинного обучения в свою платформу безопасности для сортировки литературных оповещений и автоматизации написания нарративов. Регуляторы ответили проектом руководства, которое устанавливает ожидания по валидации для использования ИИ в управлении безопасностью.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Риски кибербезопасности и конфиденциальности данных | -1.4% | Глобально, высоко в ЕС и США | Краткосрочный (≤ 2 года) |

| Отсутствие глобальной регуляторной гармонизации и стандартов данных | -1.2% | Глобально, развивающиеся рынки наиболее пострадали | Долгосрочный (≥ 4 года) |

| Нехватка специализированных кадров фармаконадзора и высокая текучесть | -1.6% | Острая в Северной Америке и ЕС | Среднесрочный (2-4 года) |

| Сложность комбинированных терапий и АТЛП | -1.1% | Северная Америка и ЕС, расширяющаяся | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Риски кибербезопасности и конфиденциальности данных

Облачное развертывание конфиденциальных данных пациентов подвергает системы безопасности воздействию программ-вымогателей и вторжений национальных государств. Недавние утечки в здравоохранении заставили нескольких спонсоров приостановить интеграции ЭМК, пока аудиты обеспечивали отсутствие манипуляций с сигналами безопасности. Общий регламент по защите данных (GDPR) и аналогичные законы требуют стратегий минимизации и локализации данных, которые иногда конфликтуют с глобальными аналитическими амбициями.

Нехватка специализированных кадров фармаконадзора и высокая текучесть персонала

Отраслевые опросы прогнозируют 35% нехватку квалифицированных специалистов по фармаконадзору к 2030 году, поскольку навыки ИИ, регуляторные знания и терапевтическая специализация сходятся в единый профиль. Организации отвечают программами ученичества и внутренними академиями, однако время наращивания может превышать два года, создавая краткосрочные узкие места.

Сегментный анализ

По фазам клинических исследований: постмаркетинговый надзор стимулирует рост

Исследования IV фазы занимали 32,18% доли рынка фармаконадзора в 2024 году, отражая требование регуляторов пожизненного мониторинга инновационных терапий. Размер рынка фармаконадзора, привязанный к доклиническим оценкам безопасности, прогнозируется к расширению со среднегодовым темпом роста 13,13% благодаря риск-ориентированной аналитике ранних фаз. Адаптивные дизайны исследований сокращают фазы II и III, но повышают важность высокоточного обнаружения сигналов, как только продукты достигают широких популяций. Обновленные руководства ICH E6(R3) принуждают спонсоров встраивать метрики качества по дизайну во все фазы, обеспечивая отслеживаемый захват данных по безопасности с первого дозирования на человеке.

Рынок фармаконадзора реагирует интеграцией децентрализованных исследований с прямой выборкой пациентов и носимыми сенсорами. ИИ-модели симулируют эффекты вне мишени до дозирования первого пациента, давая компаниям фору в планировании управления рисками. По мере роста условных одобрений бюджеты исследований безопасности после авторизации (PASS) превосходят традиционные расходы III фазы, фиксируя доминирование IV фазы в долгосрочной перспективе.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По поставщикам услуг: аутсорсинг ускоряется через технологическую интеграцию

Договорный аутсорсинг контролировал 55,46% общих доходов в 2024 году и прогнозируется к росту на 13,73% до 2030 года, сохраняя наибольшую долю рынка фармаконадзора. Внутренние подразделения сохраняют критическое принятие решений, но все больше полагаются на гибридные модели, где платформы КИО обрабатывают рутинные задачи. Стратегические альянсы, такие как многолетний пакт ИИ Parexel с Palantir, иллюстрируют, как технологически усиленные КИО развивают конкурентное преимущество.

Индустрия фармаконадзора теперь ценит масштабируемые озера данных, обработку естественного языка (NLP) для научной литературы и роботизированную автоматизацию процессов при приеме. В результате даже крупные фармацевтические компании мигрируют рабочие нагрузки во внешние центры в Индии, Ирландии и Восточной Европе, консолидируя фрагментированные списки поставщиков в мастер-соглашения об услугах, которые гарантируют дорожные карты инвестиций в ИИ.

По типу отчетности: извлечение данных ЭМК возникает как технологический дизруптор

Спонтанная отчетность оставалась основой с 43,45% в 2024 году, однако размер рынка фармаконадзора, привязанный к извлечению данных ЭМК, ожидается с самым быстрым среднегодовым темпом роста 14,36%. Финальное руководство FDA по ДРМ открывает дверь для автоматизированного извлечения структурированных и неструктурированных клинических данных для дополнения традиционных подач случаев.

ИИ-алгоритмы парсят записи врачей, результаты лабораторий и репозитории визуализации для выявления скрытых тенденций безопасности на недели раньше, чем спонтанные отчеты. Проекты, такие как ARTEMIS компании Sanofi, обрабатывают более 700 000 случаев ежегодно с NLP-движками, освобождая человеческих экспертов для анализа первопричин. Препятствия стандартизации сохраняются, особенно вокруг происхождения данных, но траектория к автоматизированному поглощению ДРМ ясна.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: интеграция больниц трансформирует мониторинг безопасности

Фармацевтические компании занимали 59,53% расходов 2024 года, однако больничные системы регистрируют наивысший среднегодовой темп роста 14,45%, поскольку децентрализованные и прагматичные исследования размещают ответственность за безопасность ближе к точке оказания помощи. Размер рынка фармаконадзора, связанный с интегрированными сетями доставки, растет, поскольку больницы развертывают платформы ДРМ, которые подают данные по безопасности в реальном времени спонсорам.

Пятилетний пакт BARDA с Allucent иллюстрирует, как государственное финансирование ускоряет участие больниц в исследованиях контрмер. Однако пробелы в интероперабельности и регуляции конфиденциальности все еще замедляют трансграничный обмен данными, продлевая переходный период.

Географический анализ

Северная Америка захватила 44,18% рынка фармаконадзора в 2024 году благодаря высокой интенсивности НИОКР, продвинутому проникновению ЭМК и ясным регуляторным ожиданиям. ИИ-пилоты получают быстрое принятие, поскольку FDA публикует пошаговые рамки валидации, позиционируя регион как глобальный эталон цифрового фармаконадзора.

Европа следует со зрелым законодательством, лежащим в основе сети EudraVigilance, и новыми рефлексионными документами по ИИ, которые поощряют инновации, требуя прозрачности алгоритмов. Фокус на продвинутых лекарственных препаратах терапевтического назначения приносит специализированные потребности мониторинга, поддерживая инвестиции до 2030 года. Размер рынка фармаконадзора для PASS на базе ЕС растет наряду с одобрениями орфанных лекарств.

Азиатско-Тихоокеанский регион прогнозируется к логированию среднегодового темпа роста 13,64%, самого быстрого в мире, поскольку регуляторные реформы Китая и расширенный ландшафт клинических исследований Индии сходятся. Страны АСЕАН выравнивают стандарты маркировки и электронной подачи, упрощая многострановые кампании безопасности. Инвестиции в отечественное биотехнологическое производство стимулируют спрос на локализованные центры обработки случаев. Ближний Восток, Африка и Южная Америка добавляют инкрементальный рост, где инфраструктура фармаконадзора масштабируется с объемами импорта фармацевтических препаратов и возникающими производственными кластерами.

Конкурентная среда

Рынок фармаконадзора показывает умеренную фрагментацию. IQVIA, ICON и Parexel поддерживают значительные глобальные присутствия, однако поставщики, ориентированные на программное обеспечение, такие как ArisGlobal и Oracle, сокращают разрыв через предложения, центрированные на ИИ. ArisGlobal обновила свой пакет LifeSphere с сортировкой на основе БЯМ и увидела рекордную волну новых клиентов в 2024 году.

Стратегические сделки определяют конкурентный нарратив. Приобретение ICON компании PRA Health Sciences консолидировало две полносервисные КИО под одной ИИ-платформой, увеличивая масштаб как в постмаркетинговых, так и в исследованиях реального мира. Сотрудничество Sanofi с OpenAI и Formation Bio сигнализирует о интересе крупных фармацевтических компаний к вертикальной интеграции разработки ИИ-программного обеспечения.

Ниши белого пространства сохраняются в продвинутом надзоре за клеточными и генными терапиями, безопасности педиатрических лекарств и NLP-решениях для японских и мандаринских исходных документов. Новые участники, предлагающие plug-and-play облака безопасности или модели обмена данными на основе токенов, могут захватить долю у инкумбентов, медленных в модернизации устаревших платформ.

Лидеры индустрии фармаконадзора

-

Cognizant

-

Capgemini

-

Accenture

-

Wipro Limited

-

IBM

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в индустрии

- Январь 2025: ArisGlobal сообщила о значительном росте клиентов и улучшениях продуктов на своей платформе LifeSphere.

- Сентябрь 2024: IQVIA запустила своего ИИ-ассистента для ускорения обнаружения сигналов путем синтеза обширных наборов данных здравоохранения.

- Сентябрь 2024: Boehringer Ingelheim расширила платформу LifeSphere MultiVigilance в Японию, укрепляя возможности АТОР.

- Май 2024: Sanofi, Formation Bio и OpenAI представили партнерство по ИИ для сокращения временных рамок разработки лекарств и безопасности.

Область глобального отчета по рынку фармаконадзора

Фармаконадзор - это наука и группа деятельностей, связанных с обнаружением, оценкой, пониманием и предотвращением нежелательных эффектов или любых других проблем, связанных с лекарствами. Фармаконадзор фокусируется на НЛР (нежелательных лекарственных реакциях) и лекарственной токсичности. Рынок фармаконадзора включает все типы отчетности о нежелательных событиях, проводимые во время клинических исследований в больницах, аптеках и других секторах здравоохранения. Рынок фармаконадзора сегментирован по фазам клинических исследований (доклиническая, фаза I, фаза II, фаза III и фаза IV), поставщикам услуг (внутренние и договорный аутсорсинг), типу отчетности (спонтанная отчетность, интенсивная отчетность о НЛР, целевая спонтанная отчетность, когортный мониторинг событий и извлечение данных ЭМК), конечным пользователям (больницы, фармацевтические компании и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также покрывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млрд долл. США) для вышеуказанных сегментов.

| Доклиническая |

| Фаза I |

| Фаза II |

| Фаза III |

| Фаза IV |

| Внутренние |

| Договорный аутсорсинг |

| Спонтанная отчетность |

| Интенсивная отчетность о НЛР |

| Целевая спонтанная отчетность |

| Когортный мониторинг событий |

| Извлечение данных ЭМК |

| Больницы |

| Фармацевтические компании |

| КИО и другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По фазам клинических исследований | Доклиническая | |

| Фаза I | ||

| Фаза II | ||

| Фаза III | ||

| Фаза IV | ||

| По поставщикам услуг | Внутренние | |

| Договорный аутсорсинг | ||

| По типу отчетности | Спонтанная отчетность | |

| Интенсивная отчетность о НЛР | ||

| Целевая спонтанная отчетность | ||

| Когортный мониторинг событий | ||

| Извлечение данных ЭМК | ||

| По конечным пользователям | Больницы | |

| Фармацевтические компании | ||

| КИО и другие конечные пользователи | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Какова текущая стоимость рынка фармаконадзора?

Рынок фармаконадзора оценивается в 9,35 млрд долл. США в 2025 году.

Насколько быстро будет расти рынок фармаконадзора до 2030 года?

Прогнозируется его расширение со среднегодовым темпом роста 11,98%, достигнув 16,47 млрд долл. США к 2030 году.

Какая сервисная модель занимает наибольшую долю рынка фармаконадзора?

Договорный аутсорсинг лидирует с 55,46% доходов 2024 года.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Регуляторная гармонизация в Китае, Индии и странах АСЕАН плюс крупные производственные инвестиции стимулируют среднегодовой темп роста АТОР 13,64%.

Последнее обновление страницы: