Размер и доля рынка информатики открытия лекарств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

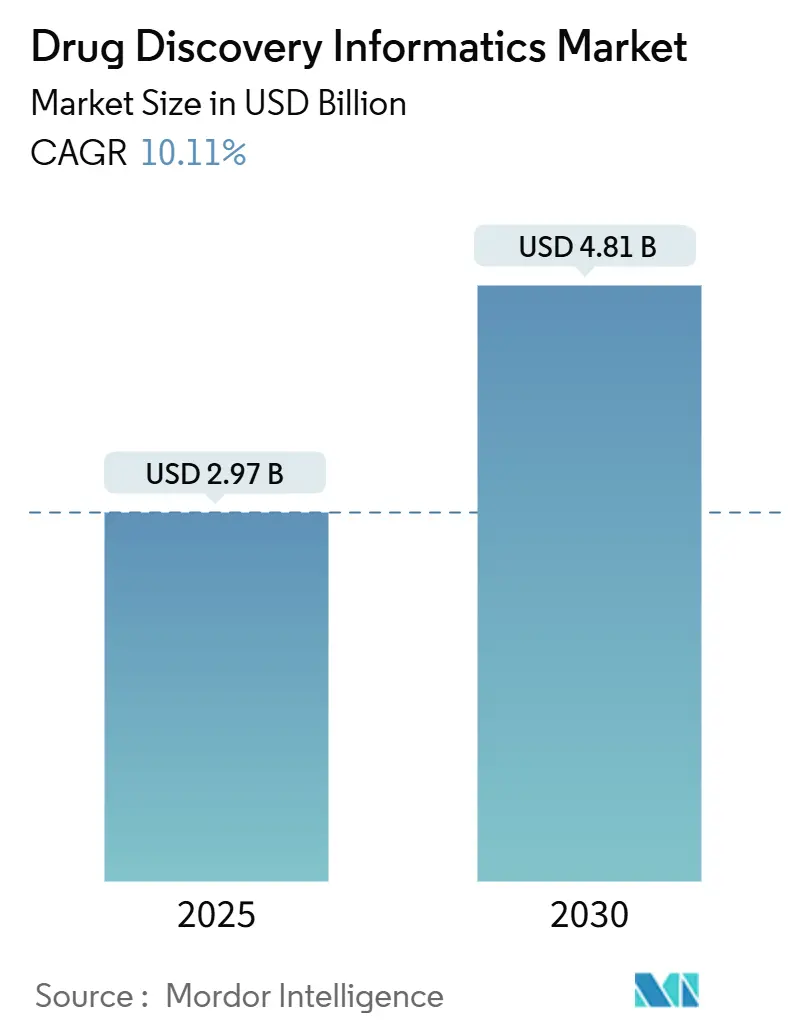

| Размер Рынка (2025) | 2.97 Миллиардов долларов США |

| Размер Рынка (2030) | 4.81 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.11% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка информатики открытия лекарств от Mordor Intelligence

Размер рынка информатики открытия лекарств в настоящее время оценивается в 2,97 млрд долларов США и должен достигнуть 4,81 млрд долларов США к 2030 году при поддержке среднегодового темпа роста 10,11% в период 2025-2030 гг. Быстрое внедрение ИИ-управляемой идентификации мишеней, облачного молекулярного моделирования и интеграции мульти-омиксных данных помогает фармацевтическим компаниям сократить временные рамки открытий с 10-15 лет почти вдвое. Более 93% руководителей технологий в области наук о жизни намерены увеличить бюджеты на ИИ, что сигнализирует об устойчивом спросе на платформы, которые конвертируют расширяющиеся геномные, протеомные и клинические наборы данных в жизнеспособные лиды. Динамика рынка также отражает повышенные расходы на НИОКР, регулятивные инициативы, которые проясняют пути валидации ИИ, и растущий спрос на решения персонализированной медицины, способные подбирать терапии для меньших субпопуляций пациентов. Между тем, крупномасштабные приобретения - такие как покупка Dotmatics компанией Siemens за 5,1 млрд долларов США - подчеркивают поворот отрасли к унифицированным, сквозным цифровым исследовательским средам, которые охватывают все - от захвата экспериментов до соответствующего архивирования данных.

Ключевые выводы отчета

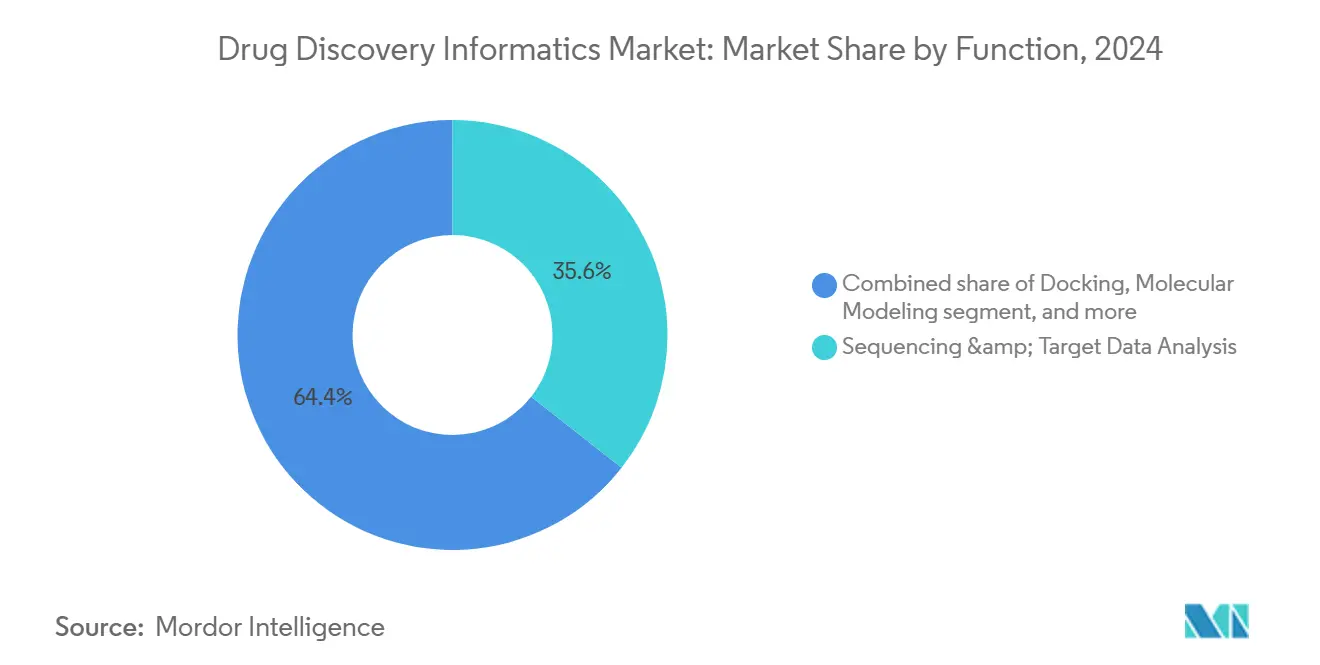

- По функциям секвенирование и анализ данных мишеней лидировали с 35,67% долей выручки в 2024 году, в то время как прогнозируется, что молекулярное моделирование будет расширяться со среднегодовым темпом роста 13,56% до 2030 года.

- По конечным пользователям фармацевтические компании держали 48,34% доли рынка информатики открытия лекарств в 2024 году; контрактные исследовательские организации (КИО) фиксируют самый быстрый рост со среднегодовым темпом роста 12,56%.

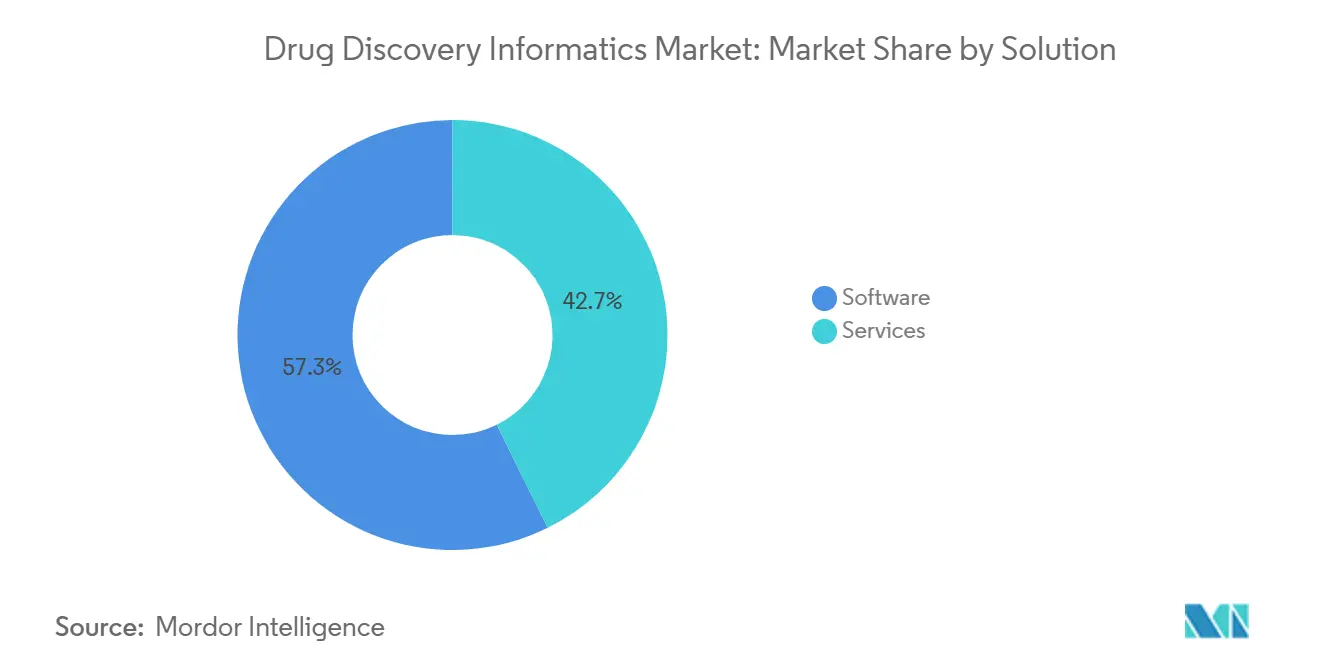

- По решениям программное обеспечение составляло 57,34% доли размера рынка информатики открытия лекарств в 2024 году, но услуги растут быстрее со среднегодовым темпом роста 14,56%.

- По рабочим процессам информатика открытия захватила 62,67% доли рынка информатики открытия лекарств в 2024 году, в то время как информатика разработки продвигается со среднегодовым темпом роста 15,43%.

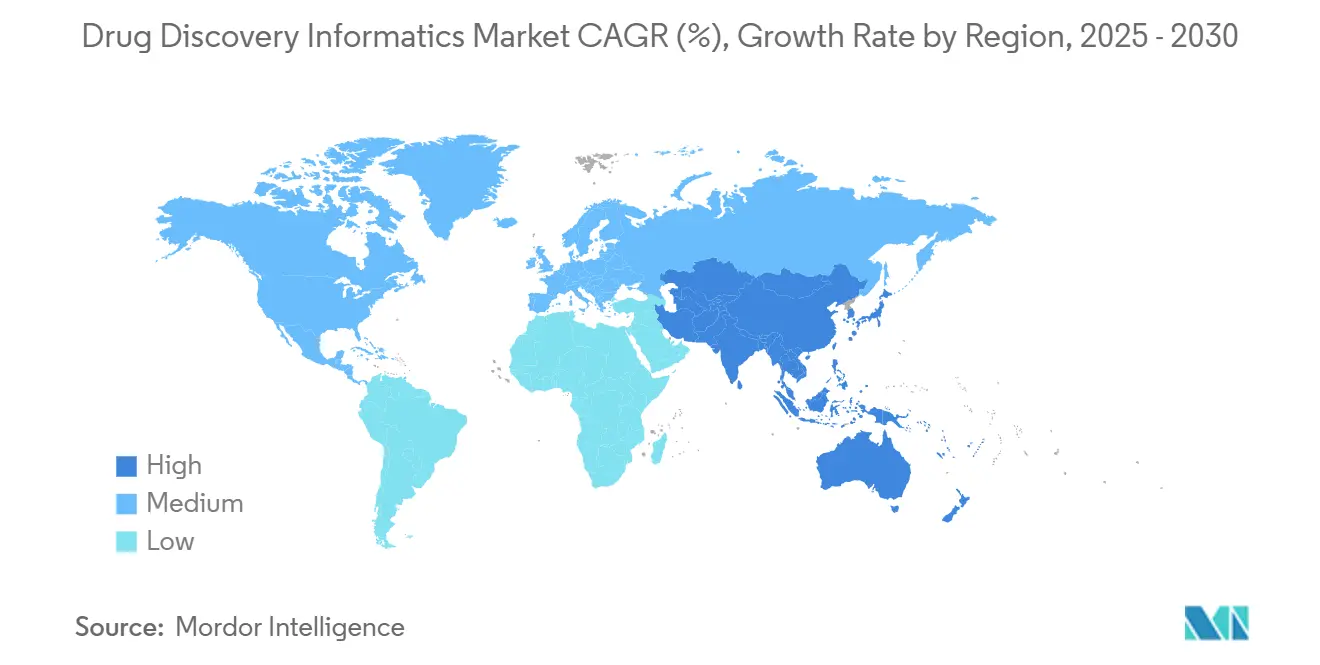

- По географии Северная Америка доминировала с 45,34% долей в 2024 году, тогда как прогнозируется рост Азиатско-Тихоокеанского региона со среднегодовым темпом роста 14,20% до 2030 года.

Глобальные тенденции и аналитика рынка информатики открытия лекарств

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Достижения в области искусственного интеллекта и машинного обучения | +2.8% | Северная Америка, Китай | Среднесрочный период (2-4 года) |

| Растущее внедрение облачных информационных платформ | +1.9% | Северная Америка, Европа | Краткосрочный период (≤ 2 лет) |

| Расширение генерации и интеграции омиксных данных | +1.5% | Глобально, сильнее всего в АТЭС | Среднесрочный период (2-4 года) |

| Рост глобальных инвестиций в фармацевтические НИОКР | +2.1% | США, Европа, Япония | Долгосрочный период (≥ 4 лет) |

| Государственные стимулы для отечественных лекарственных инноваций | +1.2% | Китай, Индия, Южная Корея | Среднесрочный период (2-4 года) |

| Растущий спрос на персонализированную медицину и персонализированные терапии | +1.7% | США, ЕС, расширение в АТЭС | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Достижения в области искусственного интеллекта и машинного обучения

ИИ-управляемые платформы теперь сокращают циклы идентификации лидов до 50%, позволяя исследователям тестировать миллионы молекул in silico до того, как произойдет единственный цикл синтеза. Привлечение Bioptimus 76 млн долларов США для базовых моделей является примером гонки по созданию биологически осведомленных больших языковых моделей, которые могут предсказывать укладку белков и фенотипы заболеваний в масштабе. Проект руководства FDA от января 2025 года дает спонсорам основанную на рисках рубрику для доказательства "достоверности" модели ИИ, открывая более быстрые одобрения для рабочих процессов цифрового экспериментирования[1]U.S. Food and Drug Administration, "Draft Guidance on Artificial Intelligence in Drug Development," fda.gov. Альянсы фармацевтика-технологии - включая сотрудничество Eli Lilly с OpenAI - демонстрируют, как генеративные модели теперь встроены в операции открытия, доклинических и клинических исследований. В дальнейшем ИИ также сокращает окна набора пациентов, динамически сопоставляя когорты электронных медицинских карт с определенными протоколом критериями включения, тем самым повышая показатели записи и снижая задержки испытаний.

Растущее внедрение облачных информационных платформ

Облачная эластичность обеспечивает высокопроизводительные вычисления по требованию, которые сокращают общую стоимость владения для рабочих нагрузок вычислительной химии на 60-80% по сравнению с локальными кластерами. Использование Novo Nordisk суперкомпьютера NVIDIA Gefion иллюстрирует, как GPU-оптимизированная инфраструктура ускоряет обучение специализированных белково-языковых моделей, направленных на неврологические показания. Пилотный проект FDA по переходу от электронных медицинских карт к захвату клинических данных доказывает, что стандартизированные, размещенные в облаке API могут сократить временные рамки запуска исследований до 60%. Для смягчения утечки интеллектуальной собственности большинство биофармацевтических организаций развертывают гибридные архитектуры, которые хранят конфиденциальные наборы данных в виртуальных частных облаках, одновременно передавая большие симуляции в публичные экземпляры, расположенные в соответствующих регионах.

Расширение генерации и интеграции омиксных данных

Данные геномики, протеомики и метаболомики увеличиваются в десять раз каждые 2-3 года, стимулируя многомасштабные аналитические конвейеры, способные выявлять новые терапевтические мишени[2]CDISC, "Real-World Data Standards," jmir.org. Приобретение Thermo Fisher компании Olink за 3,1 млрд долларов США подчеркивает стратегическую важность протеомики в открытии биомаркеров нового поколения. Новые стандарты CDISC поддерживают кросс-исследовательские ссылки на данные пациентов реального мира, способствуя мета-анализам, которые уточняют гипотезы валидации мишеней. Современные аналитические платформы теперь анализируют наборы данных петабайтного масштаба для выявления слабых молекулярных сигнатур, связанных с ответом на лекарство, открывая дверь к цифровым биомаркерам, которые предвосхищают эффективность до первого дозирования.

Рост глобальных инвестиций в фармацевтические НИОКР

Ежегодные отраслевые расходы на НИОКР превысили 250 млрд долларов США в 2024 году, с резким перераспределением в сторону информационных возможностей, предназначенных для повышения показателей успеха и сдерживания поздней атрищии. Большинство крупных фармацевтических компаний создали собственные подразделения науки о данных, и 60% планируют увеличить найм вычислительных биологов в течение 2025 года. Государственное финансирование также вносит свой вклад: грант FDA в размере 19,5 млн долларов США компании Schrödinger поддерживает предиктивную токсикологию, которая может исключить исследования на животных из программ антител. В совокупности более высокие бюджеты, разрешающая политика и измеримая отдача от инвестиций в ИИ создают устойчивый попутный ветер для рынка информатики открытия лекарств.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на внедрение и лицензирование | -1.8% | Глобально, наиболее обременительно для малых биотехнологических фирм | Краткосрочный период (≤ 2 лет) |

| Нехватка квалифицированных специалистов по информатике | -2.1% | Острая в США и Европе | Среднесрочный период (2-4 года) |

| Проблемы совместимости и стандартизации данных | -1.5% | Глобально, влияет на многосайтовое сотрудничество | Среднесрочный период (2-4 года) |

| Проблемы безопасности данных и интеллектуальной собственности | -1.3% | Северная Америка, Европа (GDPR), многонациональные облачные развертывания | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на внедрение и лицензирование

Корпоративные пакеты для открытий могут требовать 500 000-2 млн долларов США авансовых сборов, а услуги часто удваивают счет в течение 3-5-летнего горизонта, растягивая скудные биотехнологические бюджеты. Интеграционная работа - связывание ELN, LIMS и систем высокосодержательного скрининга - увеличивает окна развертывания до 12-18 месяцев. Даже хотя облачные подписки сокращают капитальные расходы, многие фирмы все еще беспокоятся о раскрытии проприетарных лидерских серий в общих средах, особенно там, где заявки на патенты находятся в ожидании. Непрерывные циклы релизов также вызывают частые расходы на обновление, создавая движущуюся цель для расчетов общей стоимости владения.

Нехватка квалифицированных специалистов по информатике

Восемьдесят три процента фармацевтических компаний сообщают о трудностях найма талантов в области биоинформатики, и три четверти ожидают, что пробелы будут расширяться в ближайшие годы. Многодисциплинарная беглость в компьютерных науках, химии и статистике встречается редко: менее 20% выпускников соответствуют этой планке. Премии по зарплатам больших технологических компаний, иногда на 60% выше предложений фармацевтических компаний, отвлекают экспертов машинного обучения от терапевтики. Для компенсации фирмы финансируют внутренние академии и заключают совместные магистерские программы с университетами, но учебные программы часто отстают от передовых технологий на несколько лет. Дефицит навыков, таким образом, задерживает развертывания платформ и ограничивает эффективный масштаб проектов ИИ.

Сегментный анализ

По функциям: ИИ-управляемое молекулярное моделирование набирает скорость

Секвенирование и анализ данных мишеней держали наибольший кусок рынка информатики открытия лекарств в 35,67% в 2024 году, отражая то, как геномика и протеомика формируют ранние кампании открытия. Сегмент остается фундаментальным, потому что высокопроизводительное секвенирование питает гигантские наборы данных в последующие конвейеры моделирования и скрининга. Молекулярное моделирование, хотя и меньше, является самым быстро растущим со среднегодовым темпом роста 13,56%, поскольку архитектуры на основе трансформеров, такие как FeatureDock, превосходят классические инструменты докинга и сокращают ложные срабатывания в виртуальных экранах. Размер рынка информатики открытия лекарств для молекулярного моделирования находится на пути к быстрому расширению, поскольку квантово-ассистированная симуляция переходит от доказательства концепции к рутинному использованию в рабочих процессах оптимизации лидов.

ИИ ускоряет генерацию конформеров, возмущение свободной энергии и предсказание ADMET свойств, уплотняя петли обратной связи между дизайном и синтезом. Облачные ресурсы снижают барьеры входа, позволяя фирмам среднего уровня запускать десятки тысяч траекторий молекулярной динамики за ночь. Регулятивный импульс дополнительно способствует токсикологии in silico, поскольку агентства принимают вычислительные доказательства для отказа от определенных исследований на животных. Вместе эти тенденции поддерживают молекулярное моделирование желанной компетенцией и магнитом для венчурного капитала.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: КИО используют волну аутсорсинга

Фармацевтические компании владели 48,34% доли рынка информатики открытия лекарств в 2024 году, поддерживаемые корпоративными развертываниями, которые интегрируют данные открытия, доклинических и ранних разработок в рамках единого цифрового потока. Сотрудничества, такие как соглашение Novartis с Schrödinger на 2,3 млрд долларов США, иллюстрируют масштаб, в котором большие фармацевтические компании теперь лицензируют ИИ-платформы. В то же время контрактные исследовательские организации демонстрируют среднегодовой темп роста 12,56%, опережая все другие группы клиентов. Спонсоры обращаются к КИО за специализированной аналитикой, облачным хостингом и валидацией алгоритмов, позволяя внутренним командам сосредоточиться на терапевтической биологии вместо поддержки ИТ.

КИО повышают привлекательность, объединяя науку о данных, регулятивное написание и децентрализованное управление испытаниями под унифицированными соглашениями об услугах. Этот интегрированный подход находит отклик у малых биотехнологических клиентов, которые не имеют глубоких карманов, но все еще требуют соответствующей информационной инфраструктуры. Университетские лаборатории и государственные институты также расширяют использование платформ, поскольку финансирующие органы все больше требуют воспроизводимых, совместно используемых данных. В совокупности диверсифицированный спрос конечных пользователей поддерживает сбалансированный микс доходов, делая дорожные карты поставщиков менее восприимчивыми к какой-либо единой клиентской когорте.

По решениям: услуги растут на управлении сложностью

Программное обеспечение продолжало доминировать с 57,34% от общего дохода 2024 года, охватывая электронные лабораторные блокноты, хемоинформатические инструментарии, графы знаний и среды построения ИИ-моделей. Поставщики укрепляют портфели через M&A - приобретение ChemAxon компанией Certara и приобретение Dotmatics компанией Siemens являются яркими примерами. Тем не менее услуги представляют быстрорастущую категорию со среднегодовым темпом роста 14,56%, поскольку организации ищут управляемые развертывания, кастомизацию алгоритмов и непрерывные аналитические операции.

Размер рынка информатики открытия лекарств, выделенный на услуги, увеличивается, потому что продвинутые решения требуют квалифицированной конфигурации, кураторских онтологий и непрерывной настройки производительности для соблюдения соответствия. Аутсорсные управляемые услуги также помогают биотехнологическим компаниям обойти кадровый кризис. В будущем поставщики, которые сочетают подписное программное обеспечение с услугами, основанными на результатах - охватывающими все от курирования данных до управления моделями - вероятно, захватят непропорциональную долю.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По рабочим процессам: информатика разработки замыкает цикл

Информатика открытия генерировала 62,67% доходов рынка информатики открытия лекарств в 2024 году. ИИ-управляемая идентификация мишеней, рекомендации следующего лучшего соединения и виртуальный высокопроизводительный скрининг вместе составляют большую часть вычислительных расходов. Тем не менее информатика разработки показывает самое резкое расширение, растя со среднегодовым темпом роста 15,43%, поскольку электронный захват данных, синтетические контрольные группы и адаптивная рандомизация приносят продвинутую аналитику в настройки Phase I-III. Размер рынка информатики открытия лекарств для рабочих процессов разработки растет, потому что регуляторы теперь поощряют доказательства реального мира, децентрализованный мониторинг и непрерывное наблюдение за безопасностью.

Слияние лабораторных и клинических данных в едином озере данных повышает предиктивную силу - соединения, неудачно проходящие ранние скрининги токсичности in silico, редко переходят к дорогостоящим испытаниям на людях. Современные платформы поэтому встраивают модули соответствия (21 CFR Part 11, GxP) и аудиторские следы для обеспечения непрерывности от стенда до постели. Вместе эти атрибуты стимулируют сильный клиентский интерес к решениям, охватывающим рабочие процессы.

Географический анализ

Северная Америка сохранила лидерство с 45,34% глобального дохода в 2024 году, поддерживаемая более чем 100 млрд долларов США ежегодных расходов на НИОКР и четким руководством FDA по надежности ИИ-моделей. Крупные альянсы аппаратного и программного обеспечения - такие как многопартнерская программа NVIDIA в области наук о жизни, объявленная на конференции JP Morgan Healthcare Conference 2025 года - показывают, что капитал Силиконовой долины и Уолл-стрит продолжает сходиться вокруг вычислительного открытия. Несмотря на обширный пул талантов региона, 83% компаний все еще сообщают о болевых точках найма, укрепляя спрос поставщиков услуг.

Европа остается значительной, движимая инициативами EMA, которые стандартизируют идентификаторы медицинских продуктов и улучшают трансграничную совместимость данных[3]European Medicines Agency, "ISO IDMP Implementation Guidance," ema.europa.eu. Сильные правила конфиденциальности под GDPR поощряют разработку методов ИИ, сохраняющих конфиденциальность, таких как федеративное обучение. Хотя Brexit создал параллельные регулятивные треки, Великобритания поддерживает щедрые налоговые кредиты для исследований ИИ, помогая отечественным МСП оставаться конкурентоспособными.

Азиатско-Тихоокеанский регион является быстрорастущей территорией с прогнозируемым среднегодовым темпом роста 14,20% до 2030 года. Конвейер Китая удвоился до 4391 исследуемого актива между 2021 и 2024 годами, а сделки лицензирования Китай-Запад достигли 8,4 млрд долларов США в 2024 году. Регулятивные реформы, сдерживающие временные рамки одобрения, и обратная утечка мозгов укрепляют местный спрос на информатику. Япония и Южная Корея упрощают управление испытаниями, в то время как надежный КИО-сектор Индии поставляет экономически эффективные услуги управления данными. Прогнозируется рост биотехнологической рабочей силы Сингапура на 60% в этом десятилетии, хотя пробелы в талантах все еще расширяются, поскольку количество проектов растет.

Конкурентная среда

Рынок информатики открытия лекарств показывает умеренную консолидацию. Действующие лица, такие как Thermo Fisher, Schrödinger и Dassault Systèmes, поддерживают широкие портфели, охватывающие открытие через производство. Их преимущество заключается в полностековых предложениях и установленных протоколах валидации. Тем не менее возникающие ИИ-специалисты обеспечивают большие венчурные раунды - привлечение Xaira в 1 млрд долларов США является примером доступности капитала для прорывных платформ tracxn.com.

M&A остается энергичным. Siemens заплатила 5,1 млрд долларов США за Dotmatics, чтобы объединить захват лабораторных данных с управлением процессами, обеспечивая бесшовную линию данных от лабораторной химии до GMP-производства. Многоцелевой пакт Schrödinger с Novartis на 2,3 млрд долларов США блокирует долгосрочное лицензирование программного обеспечения плюс экономику этапов, подчеркивая премию, размещенную на валидированной симуляции на основе физики. Между тем NVIDIA сочетает GPU-аппаратное обеспечение с эталонными ИИ-конвейерами, ухаживая за фармацевтическими клиентами, которые нуждаются в готовом ускорении для больших языковых моделей.

Белые пространства сохраняются в квантово-готовой молекулярной симуляции, автоматизированной генерации регулятивных досье и ИИ-управляемых поправках протоколов. Поставщики, которые сочетают специализированные алгоритмы с готовыми к аудиту функциями соответствия, стоят дифференцировать. В целом соперничество интенсивное, но рациональное: лидеры приобретают или партнерствуют, а не рискуют дезинтермедиацией.

Лидеры отрасли информатики открытия лекарств

-

Dassault Systèmes (BIOVIA)

-

PerkinElmer

-

Schrödinger, Inc.

-

Thermo Fisher Scientific, Inc.

-

Certara

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Февраль 2025: Bioptimus привлек 41 млн долларов США для развития генеративного ИИ-движка, который объединяет геномику и данные клинических испытаний для приложений биологии in silico.

- Январь 2025: NVIDIA представила сотрудничества с IQVIA и Illumina, нацеленные на 3 трлн долларов США в операциях наук о жизни, где ИИ может упростить открытие и аналитику секвенирования.

- Январь 2025: FDA выпустила проект руководства, описывающего основанную на рисках основу для достоверности ИИ в заявках на разработку лекарств.

- Декабрь 2024: Schrödinger и Novartis подписали многоцелевое соглашение об открытии на 2,3 млрд долларов США со 150 млн долларов США авансом.

- Ноябрь 2024: Schrödinger получил дополнительные 9,5 млн долларов США от Фонда Билла и Мелинды Гейтс для расширения исследований предиктивной токсикологии.

Сфера действия глобального отчета о рынке информатики открытия лекарств

Согласно сфере отчета, информационные технологии, поддерживающие процесс открытия лекарств, известны как биоинформатика открытия лекарств. С огромным количеством биохимических данных, генерируемых экспериментами, проводимыми исследовательскими лабораториями по всему миру, существует сильный спрос на программное обеспечение для эффективного анализа и управления данными, что будет стимулировать изучаемый рынок.

Рынок информатики открытия лекарств сегментирован по функциям, конечным пользователям и географии. По функциям рынок сегментирован как секвенирование и анализ данных мишеней, докинг, молекулярное моделирование, библиотеки, подготовка баз данных и другие функции. По конечным пользователям рынок сегментирован как фармацевтические и биотехнологические компании, контрактные исследовательские организации (КИО) и другие конечные пользователи. По географии рынок сегментирован как Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка. Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (доллары США) для вышеуказанных сегментов.

| Секвенирование и анализ данных мишеней |

| Докинг |

| Молекулярное моделирование |

| Подготовка библиотек и баз данных |

| Другие функции |

| Фармацевтические компании |

| Биотехнологические компании |

| Контрактные исследовательские организации |

| Другие конечные пользователи |

| Программное обеспечение |

| Услуги |

| Информатика открытия |

| Информатика разработки |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По функциям | Секвенирование и анализ данных мишеней | |

| Докинг | ||

| Молекулярное моделирование | ||

| Подготовка библиотек и баз данных | ||

| Другие функции | ||

| По конечным пользователям | Фармацевтические компании | |

| Биотехнологические компании | ||

| Контрактные исследовательские организации | ||

| Другие конечные пользователи | ||

| По решениям | Программное обеспечение | |

| Услуги | ||

| По рабочим процессам | Информатика открытия | |

| Информатика разработки | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка информатики открытия лекарств?

Рынок составляет 2,97 млрд долларов США в 2025 году и прогнозируется к росту до 4,81 млрд долларов США к 2030 году со среднегодовым темпом роста 10,11%.

Какая функция генерирует наибольший доход?

Секвенирование и анализ данных мишеней вносят 35,67% дохода 2024 года, отражая их роль в открытии, управляемом геномикой.

Какой географический регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион лидирует в росте с прогнозируемым среднегодовым темпом роста 14,20%, стимулируемым регулятивными реформами Китая и растущей лицензионной активностью.

Почему КИО набирают силу в этом пространстве?

Спонсоры аутсорсят специализированную аналитику и управление данными КИО, давая сегменту среднегодовой темп роста 12,56% до 2030 года.

Как ИИ изменяет временные рамки открытия лекарств?

ИИ-управляемые платформы могут сжать раннюю стадию открытия с 10-15 лет до всего 6-8 лет, упрощая идентификацию мишеней и оптимизацию лидов.

Каков самый большой барьер для принятия?

Нехватка квалифицированных специалистов по информатике, упоминаемая 83% фармацевтических компаний, остается основным ограничением на масштабирование развертываний.

Последнее обновление страницы: