Размер и доля рынка программного обеспечения для фармаконадзора и безопасности лекарственных средств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

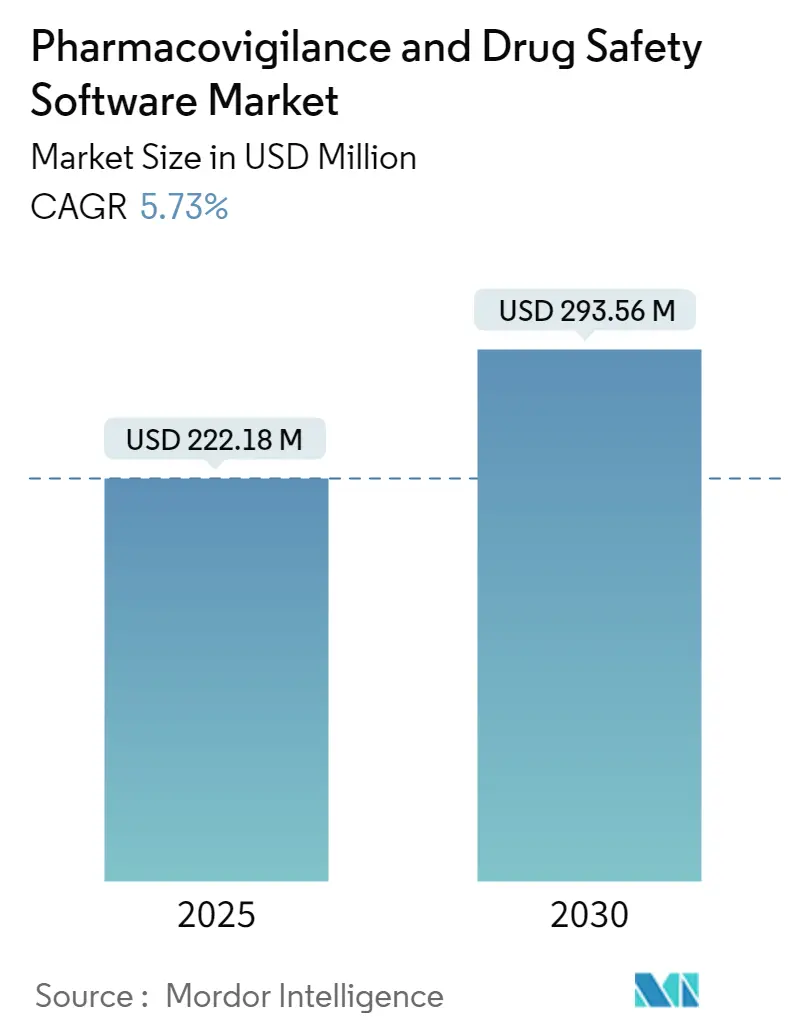

| Размер Рынка (2025) | 222.18 Миллион долларов США |

| Размер Рынка (2030) | 293.56 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.73% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка программного обеспечения для фармаконадзора и безопасности лекарственных средств от Mordor Intelligence

Рынок программного обеспечения для фармаконадзора оценивается в 222,18 млн долл. США в 2025 году и прогнозируется достичь 293,56 млн долл. США к 2030 году, демонстрируя стабильный среднегодовой темп роста 5,73%. Рост зависит от перехода от базовых систем соблюдения требований к платформам безопасности на основе ИИ, которые помогают спонсорам оценивать данные реального мира почти в режиме реального времени. Усиливающаяся гармонизация глобальных правил отчетности, возглавляемая мандатом FDA E2B(R3) и Регламентом Европейского пространства медицинских данных, превращает регулятивные сроки в обязательные ИТ-расходы.[1]Food and Drug Administration, "Considerations for the Use of Artificial Intelligence To Support Regulatory Decision-Making for Drug and Biological Products," fda.govВнедрение облачных технологий превышает 80% проникновения среди фирм наук о жизни, создавая предпочтительную основу развертывания для современных баз данных безопасности. Между тем, модули объяснимого ИИ, которые автоматизируют сортировку случаев, снижают затраты на обработку на 50%, давая ранним пользователям экономическое преимущество. Геополитическая стабильность в Азиатско-Тихоокеанском регионе в сочетании с упрощенными этическими разрешениями перемещает растущую долю клинических испытаний на восток и увеличивает региональный спрос на передовые инструменты наблюдения.

Ключевые выводы отчета

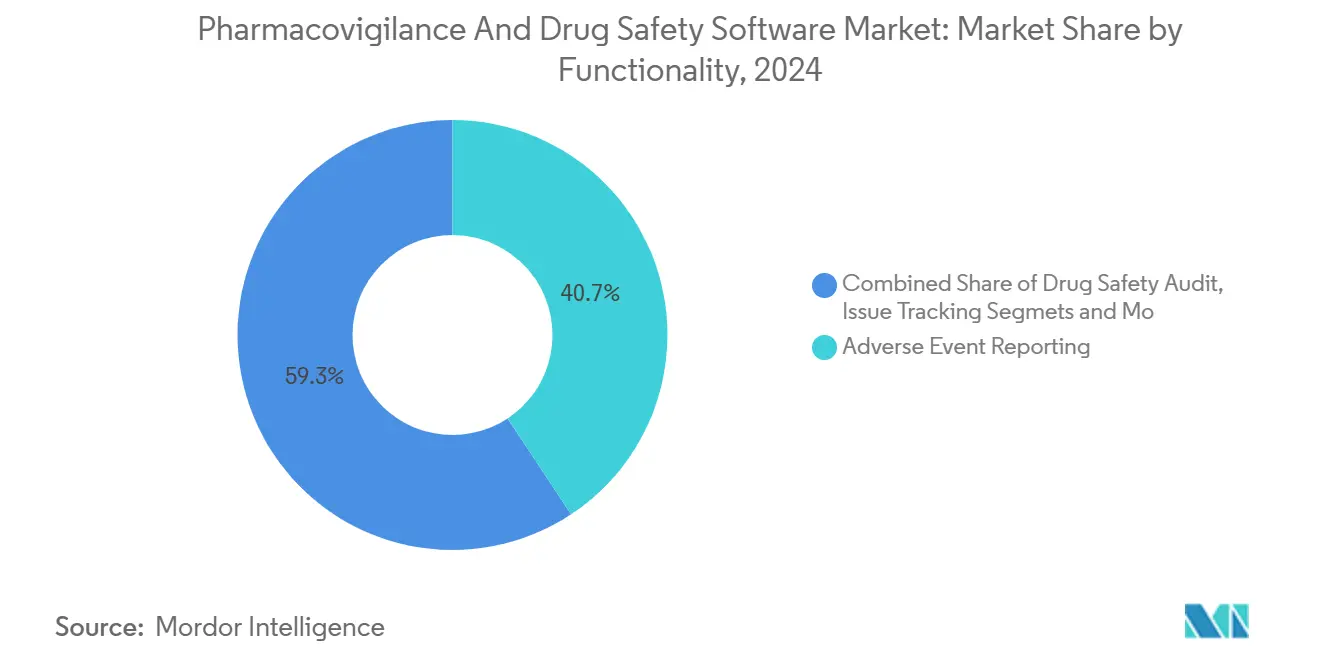

- По функциональности отчетность о нежелательных явлениях лидировала на рынке программного обеспечения для фармаконадзора с долей 40,7% в 2024 году, в то время как инструменты обнаружения сигналов и управления рисками готовы к расширению со среднегодовым темпом роста 18,4% до 2030 года.

- По способу поставки облачные развертывания и SaaS захватили 67,1% доходной доли в 2024 году; сегмент растет со среднегодовым темпом роста 22,0% в прогнозный период.

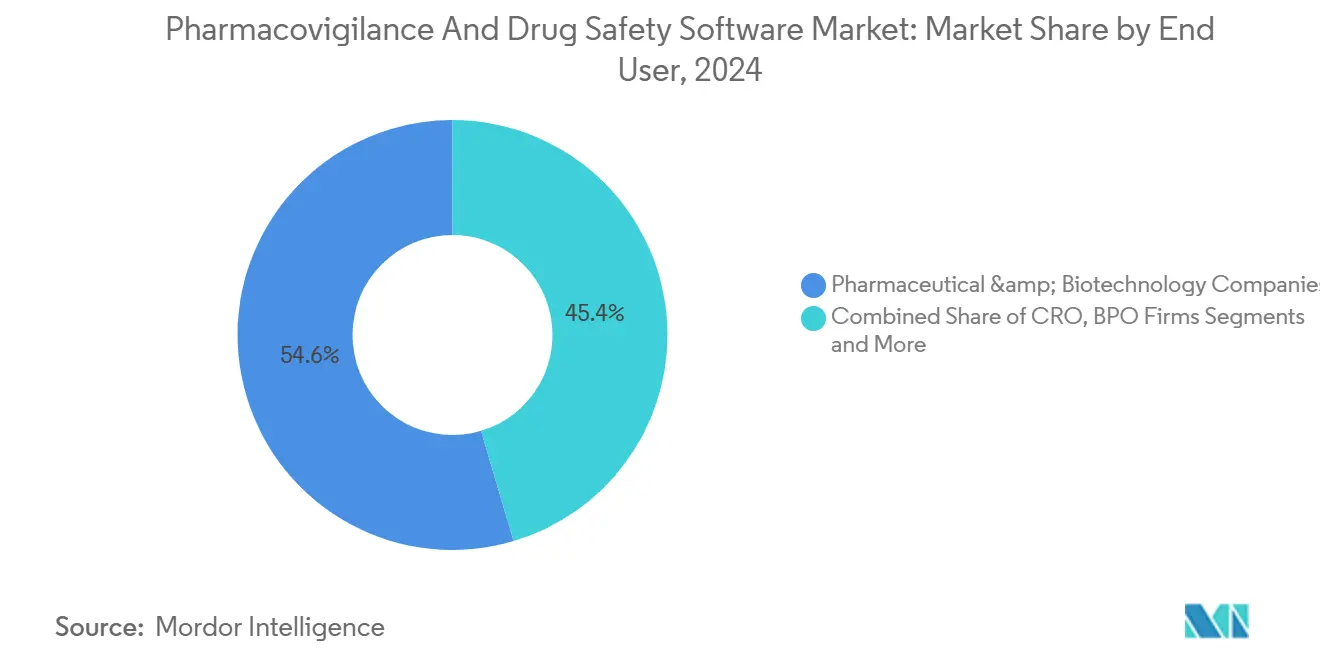

- По конечному пользователю фармацевтические и биотехнологические компании держали 54,6% размера рынка программного обеспечения для фармаконадзора в 2024 году, тогда как фирмы аутсорсинга бизнес-процессов зарегистрировали самый быстрый среднегодовой темп роста 17,9%.

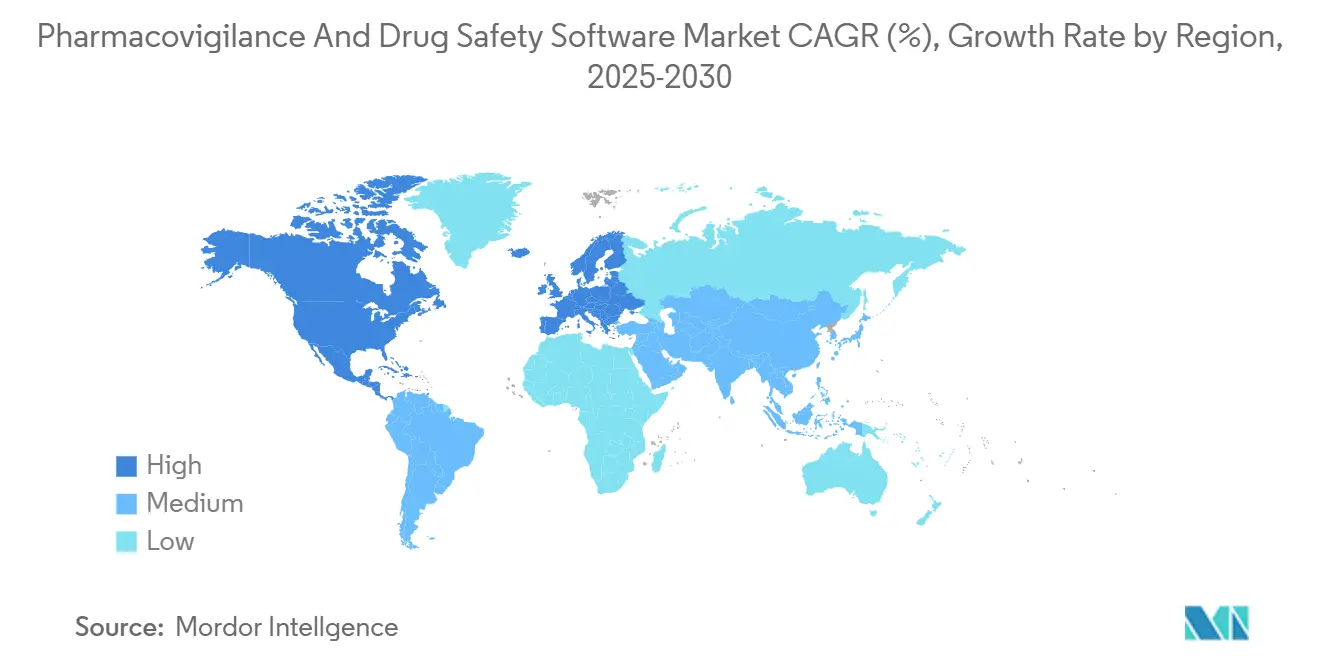

- По географии Северная Америка командовала 35,9% доходной долей в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион покажет среднегодовой темп роста 14,3% к 2030 году.

Тенденции и аналитика глобального рынка программного обеспечения для фармаконадзора и безопасности лекарственных средств

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогнозный среднегодовой темп роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Рост частоты нежелательных лекарственных реакций (НЛР) | +0.70% | Глобально, с более высоким воздействием в стареющих популяциях Северной Америки и Европы | Среднесрочный период (2-4 года) |

| Строгие глобальные сроки соблюдения E2B(R3)/IDMP | +1.10% | Глобально, с немедленным воздействием в регулятивных юрисдикциях США и ЕС | Краткосрочный период (≤ 2 лет) |

| Миграция баз данных безопасности с приоритетом облачных технологий | +0.90% | Северная Америка и ЕС лидируют, АТЭС быстро следует | Среднесрочный период (2-4 года) |

| Модули объяснимого ИИ сокращают затраты на обработку случаев | +0.50% | Первоначально развитые рынки, расширение на развивающиеся рынки | Долгосрочный период (≥ 4 лет) |

| Интеграция данных реального мира (RWE) для ранних сигналов | +0.60% | Северная Америка и ЕС пионеры, ускоряющееся внедрение в АТЭС | Среднесрочный период (2-4 года) |

| Локализация с низким кодом для форм развивающихся рынков | +0.40% | Ядро АТЭС, распространение на МВА и Латинскую Америку | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост частоты нежелательных лекарственных реакций (НЛР)

Эскалация распространенности НЛР меняет спрос на передовой мониторинг, поскольку новые молекулярные сущности входят в более широкое использование. Данные Cureus Journal показывают, что возрастная группа 21-40 лет теперь сообщает о самых высоких частотах НЛР, отражая большую полифармакотерапию и увеличенные взаимодействия в больницах. С одобрением FDA 50 новых молекулярных сущностей в 2024 году спонсоры должны наблюдать за разнообразными субпопуляциями пациентов на предмет ранее невидимых сигналов безопасности.[2]Federal Register, "Emerging Drug Safety Technology Meetings; Establishment," federalregister.gov Биологические препараты и генные терапии добавляют сложность, поскольку реакции могут варьироваться в зависимости от генетического фона. Соответственно, рынок программного обеспечения для фармаконадзора смещается от статических репозиториев отчетов к движкам данных реального мира, способным анализировать гетерогенные лонгитюдные наборы данных. Поставщики, которые встраивают распознавание образов на основе ИИ в рабочие процессы отчетности, приобретают значимость, поскольку ручные методы не могут поспевать за объемом и сложностью.

Строгие глобальные сроки соблюдения E2B(R3)/IDMP

Апрель 2026 года знаменует крайний срок FDA для подачи E2B(R3), заставляя спонсоров отказаться от устаревших форматов R2 и инвестировать в обновленные платформы.[3]Food and Drug Administration, "Electronic Submission of Individual Case Safety Reports," fda.gov Одновременно развертывание IDMP Европейского агентства по лекарственным средствам ужесточает требования к данным о лекарственных продуктах, заставляя программное обеспечение управлять как идентификаторами событий, так и продуктов в одной схеме. Поддержка двойной системы увеличивает риск и накладные расходы, поэтому фирмы ускоряют миграцию до установленного законом срока. Эта регулятивная синхрония превращает расходы на обновления соблюдения требований в определенность, а не дискреционную статью бюджета, поддерживая предсказуемый рост рынка программного обеспечения для фармаконадзора.

Миграция баз данных безопасности с приоритетом облачных технологий

Восемьдесят три процента фармацевтических организаций теперь используют облачную инфраструктуру для по крайней мере одной критической рабочей нагрузки, отражая признание того, что локальные серверы лишены масштабируемости для тяжелой ИИ-аналитики. Движок обработки случаев Pfizer на AWS и озеро данных Moderna в Google Cloud показывают, как облако делает глобальное сотрудничество рутинным, сохраняя при этом аудиторские следы. Поскольку GDPR и развивающиеся законы о цифровом суверенитете требуют локальной резиденции данных, поставщики отвечают многорегиональными архитектурами, которые сегментируют хранилище, унифицируя слои аналитики. Эта гибридная эволюция поддерживает двузначный рост для облачных подсегментов в рамках рынка программного обеспечения для фармаконадзора.

Модули объяснимого ИИ сокращают затраты на обработку случаев

Отраслевые пилоты подтверждают, что машинное обучение сокращает расходы и ускоряет пропускную способность. IQVIA квантифицирует 50% снижение затрат от автоматизированного приема с точностью, соответствующей или превышающей человеческие эталоны. TransPerfect Life Sciences сообщает о 70% более быстром времени рассмотрения после ИИ-сортировки. Регулятивная открытость растет: программа совещаний по новым технологиям безопасности лекарств FDA позволяет спонсорам предварительно согласовать планы валидации ИИ с рецензентами, сокращая время до развертывания. Функции объяснимости, которые генерируют готовые к аудиту журналы рассуждений, успокаивают исторические опасения об алгоритмах "черного ящика", открывая более широкое внедрение.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогнозный среднегодовой темп роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Ограничения суверенитета данных и трансграничных переводов | -0.40% | ЕС лидирует с GDPR, расширяется глобально с законами о цифровом суверенитете | Среднесрочный период (2-4 года) |

| Нехватка талантов в области науки о данных PV | -0.30% | Глобально, с острой нехваткой в развитых рынках | Долгосрочный период (≥ 4 лет) |

| Проверка алгоритмического смещения задерживает одобрения ИИ | -0.30% | Регулятивный фокус Северной Америки и ЕС, расширяется глобально | Краткосрочный период (≤ 2 лет) |

| Эскалация цен на API от доминирующих поставщиков БД | -0.20% | Глобально, с более высоким воздействием на мелкие фармацевтические компании | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Ограничения суверенитета данных и трансграничных переводов

Регламент Европейского пространства медицинских данных, вступающий в силу в мае 2025 года, устанавливает новые стандарты для использования вторичных медицинских данных и вводит уровни согласия, которые программное обеспечение должно соблюдать. GDPR уже ограничивает внешнюю обработку, и аналогичные рамки появляются в Азии и Латинской Америке. Поэтому поставщики должны проектировать федеративные модели, которые хранят данные в стране, глобально обмениваясь деидентифицированными сигналами. Эта архитектура повышает затраты и удлиняет циклы развертывания, ослабляя часть расширения рынка программного обеспечения для фармаконадзора.

Нехватка талантов в области науки о данных PV

Отрасли нужно дополнительно 5000 профессионалов в год для выполнения программ безопасности на основе ИИ, однако немногие практики сочетают фармакологию, кодирование и регулятивные навыки. Премиальные зарплаты привлекают экспертов к крупным транснациональным компаниям, оставляя малых и средних спонсоров уязвимыми. Автоматизация помогает, но ИИ все еще требует человеческого надзора. Следовательно, внедрение сложных модулей может отставать в организациях, неспособных нанять или удержать специалистов.

Анализ сегментов

По функциональности: Прогнозная аналитика выходит вперед

Программное обеспечение для отчетности о нежелательных явлениях сохранило командную долю 40,7% рынка программного обеспечения для фармаконадзора в 2024 году, подчеркивая свой статус как необсуждаемый столп соблюдения требований. Тем не менее, модули обнаружения сигналов и управления рисками прогнозируются расти со среднегодовым темпом роста 18,4%, демонстрируя поворот к превентивной аналитике, которая отмечает аномалии до вмешательства регуляторов. Многие спонсоры теперь предпочитают унифицированные платформы, которые объединяют прием, сортировку, аналитику и подачу в один рабочий процесс. Oracle добавил обработку без касания с условным ИИ в Argus в 2024 году, иллюстрируя, как встроенный интеллект возвышает устаревшие решения. Непрерывный рост биологических одобрений в сочетании с разнообразными каналами данных реального мира расширяет возможности для платформ, которые выявляют корреляции в наборах данных этнических, геномных и социальных детерминантов здоровья.

Интегрированные наборы также снижают накладные расходы на валидацию, поскольку единая система управления качеством покрывает несколько модулей. В результате поставщики, способные гармонизировать точечные решения в сквозную архитектуру, расширяют свои установленные базы быстрее, чем нишевые конкуренты. Блоки обнаружения сигналов могут в конечном итоге превзойти доходы от отчетности о событиях, однако оба модуля остаются симбиотическими, поскольку регулятивные подачи все еще исходят из исходных данных о случаях. Поэтому размер рынка программного обеспечения для фармаконадзора, приходящийся на передовую аналитику, готов подниматься быстрее, чем совокупный рынок, даже когда отчетность сохраняет основополагающую значимость.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу поставки: Облачные платформы задают темп

Облачные развертывания составили 67,1% рынка программного обеспечения для фармаконадзора в 2024 году и развиваются со среднегодовым темпом роста 22,0%, ускоряя цифровую трансформацию среди спонсоров всех размеров. Многие фирмы принимают программное обеспечение как услугу, поскольку квартальные обновления поспевают за меняющимися регуляциями без простоев, типичных для локальных патчей. Гибридные модели действуют как промежуточный мост: чувствительные идентифицируемые данные остаются на локальных серверах, в то время как анонимизированные наборы данных питают облачные ИИ-модели. Архитектура AWS Pfizer и подход Google Cloud Moderna подтверждают масштабируемость и соответствие мультитенантных сред.

Сертификаты безопасности, такие как ISO 27001 и SOC 2, стали базовыми ставками для поставщиков, устраняя сохраняющиеся опасения по поводу конфиденциальных данных пациентов. Тем не менее, правила суверенитета данных заставляют провайдеров предлагать регионально разделенные среды, добавляя сложность и дополнительные затраты. Поскольку гиперскейловые облачные провайдеры открывают дополнительные зоны соответствия наукам о жизни в Европе и Азии, барьеры отступают, а размер рынка программного обеспечения для фармаконадзора под облачным развертыванием продолжает расширяться со скоростью, значительно превышающей локальную установку.

По конечному пользователю: Наращивается импульс аутсорсинга

Фармацевтические и биотехнологические фирмы контролировали 54,6% рынка программного обеспечения для фармаконадзора в 2024 году, поскольку они несут окончательную ответственность за безопасность продукции в рамках глобальных регуляций. Однако провайдеры аутсорсинга бизнес-процессов (BPO) демонстрируют среднегодовой темп роста 17,9%, поскольку спонсоры выносят вовне прием случаев, сортировку и подачу. Стратегия позволяет инноваторам концентрировать капитал на основных НИОКР, используя масштаб BPO для рутинных задач безопасности. Приобретение iSafety Systems группой ProPharma в 2024 году иллюстрирует, как поставщики услуг расширяют охват для удовлетворения глобального спроса спонсоров.

Контрактные исследовательские организации теперь включают пост-маркетинговое наблюдение в традиционные пакеты клинических испытаний, предлагая сквозную поддержку жизненного цикла. Это объединение увеличивает привлекательность для биотехнологических стартапов, которые лишены собственной PV-инфраструктуры. Производители медицинских устройств образуют нишевую, но растущую когорту, поскольку конвергенция правил надзора за лекарствами и устройствами повышает межсекторный спрос на платформы. Отрасль программного обеспечения для фармаконадзора таким образом балансирует внутреннее управление с расширяющимися экосистемами управляемых услуг

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка лидировала с 35,9% доходной долей в 2024 году, закрепленная строгим надзором FDA и плотной концентрацией топ-20 фармацевтических компаний. Многие региональные спонсоры пионерили облачные системы безопасности до 2020 года; платформа COVAES Pfizer обработала более 1,5 миллиона случаев с вакцинами COVID-19, используя автоматизированную сортировку и дедупликацию. Создание FDA в 2025 году главного сотрудника по ИИ подчеркивает готовность регулятора оценивать алгоритмические подачи, укрепляя региональный аппетит к обогащенным ИИ обновлениям. Нехватка талантов остается препятствием, раздувая зарплаты для специалистов по науке о данных и давя на мелкие фирмы к аутсорсингу.

Азиатско-Тихоокеанский регион регистрирует самый быстрый среднегодовой темп роста 14,3% на фоне миграции клинических испытаний в Южную Корею, Тайвань и Сингапур, где более короткие временные рамки этических комитетов ускоряют набор. Расширяющийся пейзаж контрактных исследований Китая, возглавляемый Wuxi AppTec, привлекает глобальных клиентов, которым нужна местная PV-мощность, выровненная с правилами Национальной администрации медицинских продуктов. Правительственные инвестиционные программы, такие как гранты AMED Японии для исследований безопасности лекарств с ИИ, далее стимулируют внедрение отечественного программного обеспечения. Несмотря на разнообразные правовые рамки, многие регуляторы Азиатско-Тихоокеанского региона теперь принимают ICH E2B(R3) XML, снижая барьеры локализации.

Европа поддерживает значительный масштаб, поскольку зрелые обязательства по фармаконадзору и GDPR повышают потребность в настраиваемых, готовых к аудиту платформах. Регламент Европейского пространства медицинских данных формализует использование вторичных медицинских данных, побуждая спонсоров принимать программное обеспечение, способное к гранулярному управлению согласием. Новый Цифровой акт Германии открывает деидентифицированные наборы данных претензий для исследований, позволяя алгоритмам безопасности добывать национальные репозитории, ранее закрытые. Однако строгие клаузулы суверенитета данных требуют размещения в ЕС, стимулируя спрос на регионально-специфические облачные зоны. В совокупности эта динамика удерживает Европу премиум-рынком для богатых функциями платформ, даже когда рост отстает от Азиатско-Тихоокеанского региона.

Конкурентная среда

Рынок программного обеспечения для фармаконадзора демонстрирует умеренную концентрацию, при этом поставщики платформ предпочитают широту функциональности и глубокую интеграцию дисконтному ценообразованию. Oracle, ArisGlobal и Veeva Systems защищают инкамбентность через непрерывное расширение функций. Обновление Argus Oracle в июле 2024 года добавило условную бесконтактную обработку, которая подталкивает показатели автоматизации к 80%. ArisGlobal сообщил о рекордном росте новых логотипов в 2024 году и расширил свое партнерство с Sitero для охвата клинических и регулятивных доменов. Veeva, исторически сильная в качестве и контенте, представила унифицированный набор безопасности с поддержкой NLP в апреле 2025 года.

Появляющиеся челленджеры нацелены на специфические болевые точки, такие как добыча литературы, машинный перевод или обнаружение дубликатов. Их специализированные предложения интегрируются через открытые API в более крупные экосистемы, заставляя мейджоров поддерживать агрессивные дорожные карты НИОКР. Программа совещаний по новым технологиям безопасности лекарств FDA выравнивает игровое поле, давая мелким фирмам формальный путь к валидации новых ИИ-моделей.

M&A продолжается, поскольку масштаб становится предпосылкой для глобальной регулятивной поддержки. Покупка Anju Software Valsoft в августе 2024 года предоставила покупателю немедленный PV-след, иллюстрируя, как консолидаторы ищут синергии между вертикалями наук о жизни. Между тем, поставщики услуг, такие как PrimeVigilance, ребрендят и репозиционируют себя для захвата спроса на аутсорсинговую обработку, создавая смежную конкуренцию для чистых поставщиков программного обеспечения. Эта динамика поддерживает сбалансированную ценовую силу, при этом дифференциация заключается в глубине автоматизации, гибкости соблюдения требований и экосистемных партнерствах.

Лидеры отрасли программного обеспечения для фармаконадзора и безопасности лекарственных средств

-

Ennov Solutions Inc.

-

Extedo GmbH

-

United BioSource Corporation

-

Ab Cube

-

ArisGlobal

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Veeva Systems объявила об улучшениях ИИ в своем портфеле платформ фармаконадзора, добавив обнаружение нежелательных явлений на основе машинного обучения и NLP для анализа регулятивных документов.

- Январь 2025: Veeva Systems заключила партнерство с Zifo для ускорения модернизации контроля качества, интегрируя аналитику с рабочими процессами фармаконадзора.

- Сентябрь 2024: ArisGlobal расширила свое партнерство с Sitero для поставки интегрированного технологического набора, охватывающего клинические и безопасностные домены.

- Сентябрь 2024: Veeva Systems представила возможности управления полевыми действиями и отзывами в Vault QMS, расширив в пост-маркетинговое наблюдение.

Область отчета глобального рынка программного обеспечения для фармаконадзора и безопасности лекарственных средств

Согласно области отчета, программное обеспечение для фармаконадзора (PV) включает решение программного обеспечения для управления безопасностью лекарств, которое позволяет создание, классификацию, рассмотрение, подачу и поддержание данных фармаконадзора и отчетов о нежелательных явлениях. Это PV-программное обеспечение используется фармацевтическими и биотехнологическими компаниями, контрактными исследовательскими организациями (CRO), фирмами аутсорсинга бизнес-процессов (BPO) и другими поставщиками услуг фармаконадзора.

Сегментация рынка программного обеспечения для фармаконадзора и безопасности лекарственных средств включает функциональность, способ поставки, конечного пользователя и географию. По функциональности рынок сегментирован на программное обеспечение для отчетности о нежелательных явлениях, программное обеспечение для аудита безопасности лекарств, программное обеспечение для отслеживания проблем и полностью интегрированное программное обеспечение. По способу поставки рынок сегментирован на локальную поставку и поставку по требованию/облачную (SaaS). По конечному пользователю рынок сегментирован на фармацевтические и биотехнологические компании, контрактные исследовательские организации, фирмы аутсорсинга бизнес-процессов и других поставщиков услуг фармаконадзора. По географии глобальный рынок сегментирован на Северную Америку (Соединенные Штаты, Канада, Мексика), Европу (Германия, Соединенное Королевство, Франция, Италия, Испания, Остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия, Южная Корея, Остальной Азиатско-Тихоокеанский регион), Ближний Восток и Африка (GCC, Южная Африка, Остальной Ближний Восток и Африка) и Южная Америка (Бразилия, Аргентина, Остальная Южная Америка). Отраслевой отчет также покрывает оценочные размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость рынка (в млн долл. США) для вышеуказанных сегментов. По функциональности Программное обеспечение для отчетности о нежелательных явлениях Программное обеспечение для аудита безопасности лекарств Программное обеспечение для отслеживания проблем Полностью интегрированное программное обеспечение По способу поставки Локальная поставка Поставка по требованию/облачная (SaaS) По конечному пользователю Фармацевтические и биотехнологические компании Контрактные исследовательские организации Фирмы аутсорсинга бизнес-процессов Другие поставщики услуг фармаконадзора По географии Северная Америка Соединенные Штаты Канада Мексика Европа Германия Соединенное Королевство Франция Италия Испания Остальная Европа Азиатско-Тихоокеанский регион Китай Япония Индия Австралия Южная Корея Остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка GCC Южная Африка Остальной Ближний Восток и Африка Южная Америка Бразилия Аргентина Остальная Южная Америка

| Программное обеспечение для отчетности о нежелательных явлениях |

| Программное обеспечение для аудита безопасности лекарств |

| Программное обеспечение для отслеживания проблем |

| Полностью интегрированные наборы безопасности |

| Инструменты обнаружения сигналов и управления рисками |

| Локально |

| Облачные / SaaS |

| Гибридное развертывание |

| Фармацевтические и биотехнологические компании |

| Контрактные исследовательские организации (CRO) |

| Фирмы аутсорсинга бизнес-процессов (BPO) |

| Производители медицинских устройств |

| Другие поставщики услуг PV |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По функциональности | Программное обеспечение для отчетности о нежелательных явлениях | |

| Программное обеспечение для аудита безопасности лекарств | ||

| Программное обеспечение для отслеживания проблем | ||

| Полностью интегрированные наборы безопасности | ||

| Инструменты обнаружения сигналов и управления рисками | ||

| По способу поставки | Локально | |

| Облачные / SaaS | ||

| Гибридное развертывание | ||

| По конечному пользователю | Фармацевтические и биотехнологические компании | |

| Контрактные исследовательские организации (CRO) | ||

| Фирмы аутсорсинга бизнес-процессов (BPO) | ||

| Производители медицинских устройств | ||

| Другие поставщики услуг PV | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка программного обеспечения для фармаконадзора?

Рынок составляет 222,18 млн долл. США в 2025 году и прогнозируется достичь 293,56 млн долл. США к 2030 году.

Как быстро ожидается рост рынка программного обеспечения для фармаконадзора?

Прогнозируется расширение со среднегодовым темпом роста 5,73% в период 2025-2030 годов.

Какой функциональный сегмент держит наибольшую долю?

Программное обеспечение для отчетности о нежелательных явлениях лидировало с 40,7% доходной доли в 2024 году.

Какая модель развертывания растет быстрее всего?

Облачные развертывания и SaaS продвигаются со среднегодовым темпом роста 22,0% и уже представляют 67,1% доходов рынка.

Какой регион расширяется быстрее всего?

Прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует среднегодовой темп роста 14,3% до 2030 года, извлекая выгоду из восточного сдвига клинических испытаний.

Последнее обновление страницы: