Размер и доля рынка платежной безопасности

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

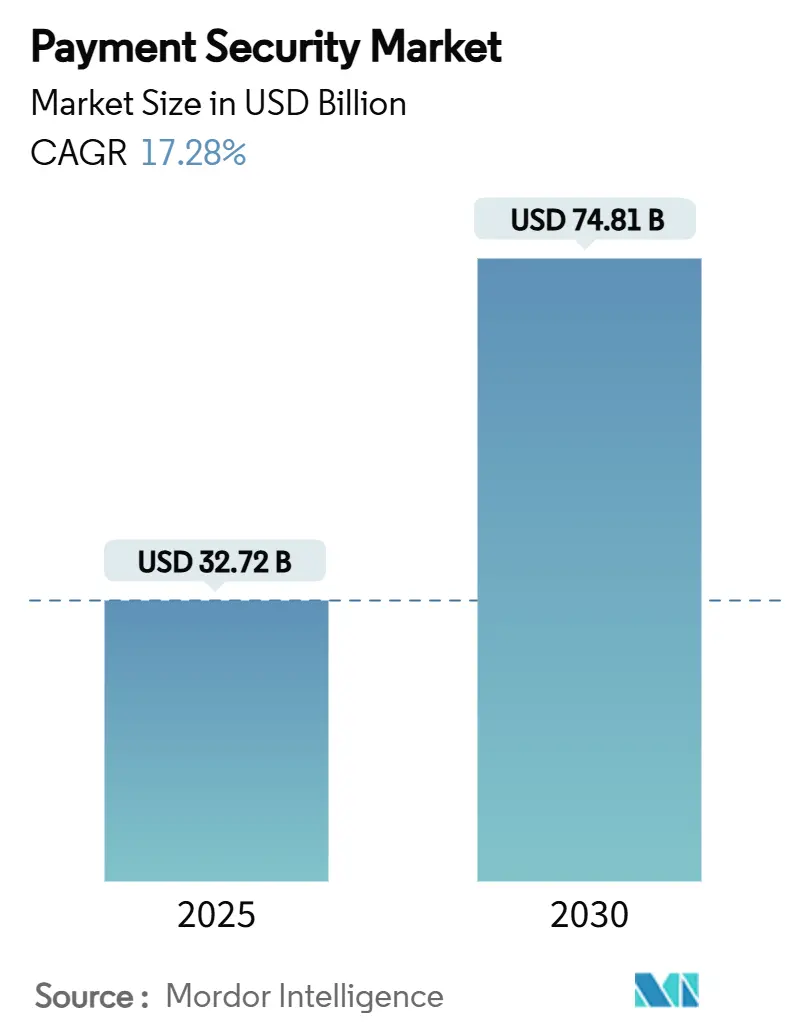

| Размер Рынка (2025) | 32.72 Миллиардов долларов США |

| Размер Рынка (2030) | 74.81 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 17.28% CAGR |

| Самый Быстрорастущий Рынок | Средний Восток |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка платежной безопасности от Mordor Intelligence

Размер глобального рынка платежной безопасности имеет текущую стоимость 33,72 млрд долл. США в 2025 году и прогнозируется к росту до 74,81 млрд долл. США к 2030 году, что соответствует CAGR 17,28%. Эта стабильная траектория соответствует ужесточению регулятивных требований, росту объемов транзакций по цифровым каналам и продолжающимся инновациям в технологиях обнаружения. Непрерывные инвестиции в соответствие требованиям, связанные с окончательным крайним сроком PCI DSS 4.0, широкомасштабное применение искусственного интеллекта в аналитике мошенничества и распространение мобильных кошельков формируют приоритеты корпоративных расходов. Токенизация и шифрование остаются основополагающими, однако аналитика поведения в реальном времени и многофакторная аутентификация занимают большую долю бюджета, поскольку эмитенты и продавцы противостоят атакам синтетических личностей. Параллельно с технологическими обновлениями ускоряется конкурентная консолидация среди сетей и процессоров, поскольку фирмы интегрируют платформы анализа угроз и расширяют глобальные базы продавцов для защиты доли на рынке платежной безопасности

Ключевые выводы отчета

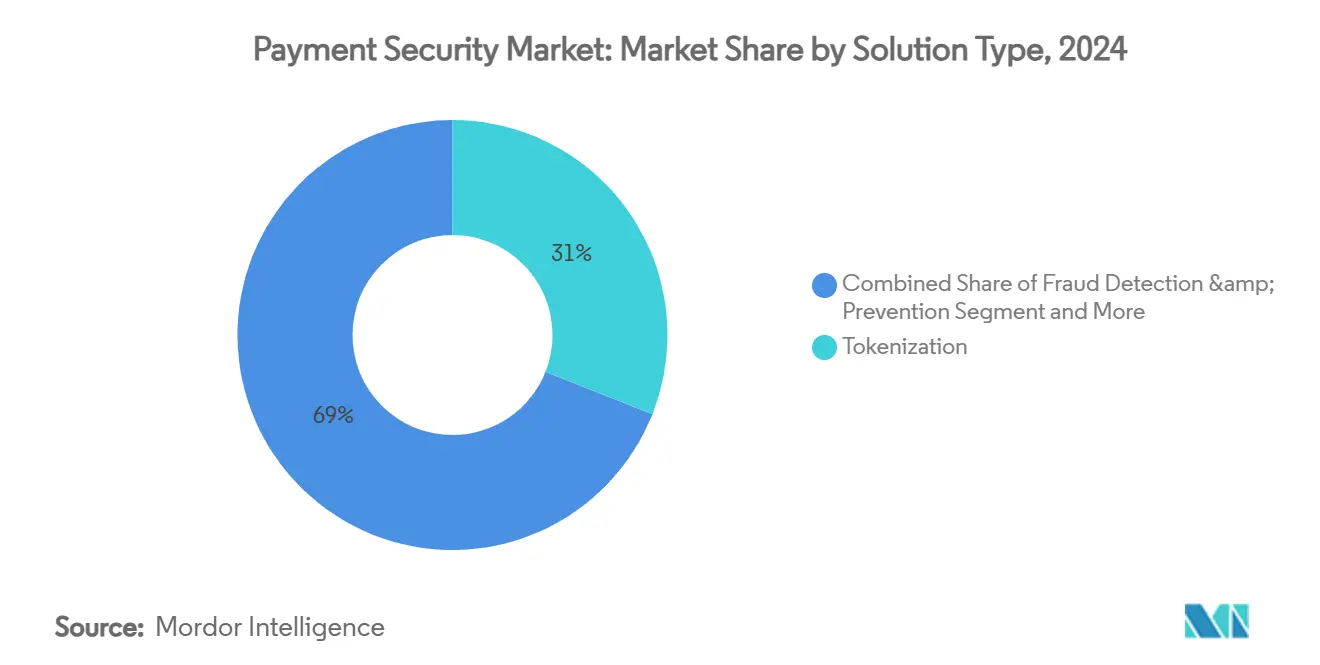

- По типу решений токенизация захватила 31% доли рынка платежной безопасности в 2024 году, в то время как решения обнаружения мошенничества на базе ИИ прогнозируется расширятся с CAGR 21,03% с 2025 по 2030 год.

- По платформе веб-развертывания лидировали с 47% долей выручки в 2024 году; мобильные платформы прогнозируется зафиксируют CAGR 23,15% до 2030 года.

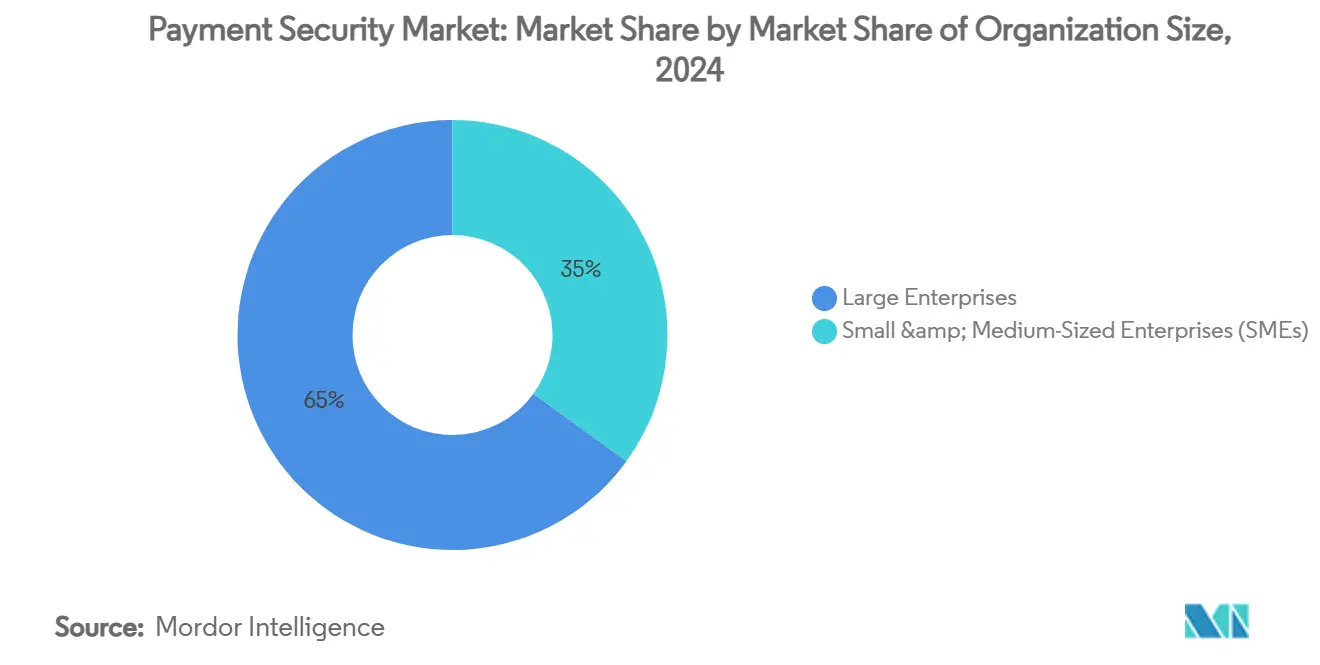

- По размеру организации крупные предприятия командовали 65% размера рынка платежной безопасности в 2024 году, тогда как сегмент МСП демонстрирует CAGR 22,57% до 2030 года.

- По отрасли конечного пользователя розничная торговля и электронная коммерция держали 37% размера рынка платежной безопасности в 2024 году, в то время как здравоохранение продвигается с CAGR 19,05% до 2030 года.

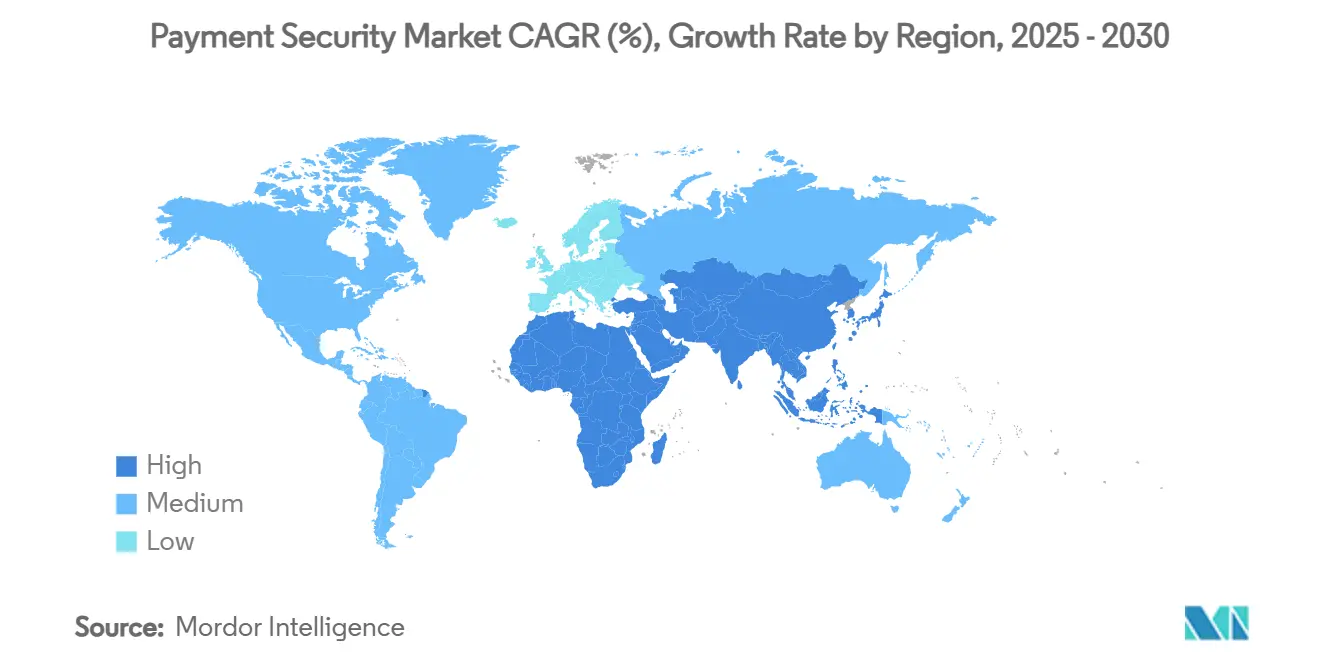

- По географии Северная Америка внесла 30% в глобальный рынок платежной безопасности в 2024 году, тогда как регион Ближнего Востока и Африки растет с CAGR 20,52% до 2030 года.

Тренды и инсайты глобального рынка платежной безопасности

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Регулятивное давление для соответствия PCI-DSS 4.0 в Северной Америке | +4.2% | Северная Америка, распространение на ЕС | Краткосрочный период (≤ 2 лет) |

| Всплеск аналитики мошенничества на базе ИИ среди облачных платежных процессоров | +3.8% | Глобальный, концентрированный в АТЭС и Северной Америке | Среднесрочный период (2-4 года) |

| Расширение услуги 'купи сейчас - плати потом' (BNPL), требующей защищенных токен-хранилищ | +2.9% | Северная Америка, ЕС, развивающиеся рынки АТЭС | Среднесрочный период (2-4 года) |

| Быстрый рост POS-терминалов с поддержкой IoT в Европе | +2.1% | Европа, последующее принятие в Северной Америке | Среднесрочный период (2-4 года) |

| Бум мобильных кошельков на развивающихся азиатских рынках | +3.4% | Ядро АТЭС, распространение на БВА | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Регулятивное давление для соответствия PCI DSS 4.0

Обязательное соблюдение PCI DSS 4.0, начинающееся в марте 2025 года, пересматривает бюджеты безопасности по всей Северной Америке. Предприятия сталкиваются с ежегодными расходами, которые поднимаются до 250 000 долл. США на уровне 1, отражая 64 новых требования стандарта, охватывающих непрерывный анализ журналов и целостность скриптов платежных страниц. Штрафы за несоблюдение до 500 000 долл. США в месяц обостряют фокус на немедленном исправлении, побуждая к быстрому принятию токенизации и автоматизированных служб шифрования. Европейские эквайеры уже сопоставляют положения PSD3 с контролями PCI, создавая эффект перетока, который поддерживает инвестиционный импульс до 2027 года.

Всплеск аналитики мошенничества на базе ИИ

Финансовые институты все больше переходят от механизмов на основе правил к адаптивным моделям машинного обучения, которые инспектируют более 100 контекстных сигналов в реальном времени. Visa сообщает, что ИИ-приложения заблокировали 40 млрд долл. США мошеннических транзакций в 2024 году, сократив ложные срабатывания на 85% и улучшив коэффициенты авторизации. Облачные процессоры встраивают эти модели как микросервисы, позволяя продавцам точно настраивать пороги риска без длительных интеграций. Развивающиеся рынки получают выгоду от облачного масштаба, поскольку это устраняет необходимость в устаревшей локальной инфраструктуре, динамика, которая поддерживает единообразное глобальное развертывание аналитики мошенничества нового поколения.

Расширение BNPL, требующего защищенных токен-хранилищ

Растущее использование услуги 'купи сейчас - плати потом' в секторах, таких как продукты питания и жилье, вводит более длинные окна воздействия мошенничества синтетических личностей. Провайдеры теперь развертывают многослойные защиты, которые сочетают снятие отпечатков устройств с биометрическими проверками в реальном времени и укрепленными токен-хранилищами для снижения объема PCI. Усиленное регулятивное внимание в Европе заставляет провайдеров сертифицировать дизайны хранилищ, которые поддерживают разбиение платежей без хранения сырых данных карт. В Северной Америке быстрое потребительское принятие компенсирует андеррайтинговые риски, стимулируя специализированных поставщиков предлагать аналитические движки, специфичные для BNPL, которые отмечают аномалии в повторяющихся потоках платежей.

Быстрый рост POS-терминалов с поддержкой IoT

Европейские ритейлеры продолжают развертывать POS-терминалы с поддержкой сотовой связи, которые автоматически переключаются между сетями операторов для непрерывной обработки, смягчая перебои Wi-Fi, распространенные в устаревших архитектурах. Правила PCI MPoC, охватывающие 192 условия для коммерческих готовых устройств, требуют от разработчиков встраивать криптографические зоны изоляции и устойчивое к взлому аппаратное обеспечение. Интегрированные панели управления удаленным управлением позволяют эквайерам отправлять обновления по воздуху, сокращая время простоя сервиса и поддерживая более жесткие циклы ротации ключей. Развертывания в Северной Америке следуют по мере снижения ценовых точек и стремления продавцов к единообразному омниканальному опыту.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие первоначальные затраты на интеграцию для малых и средних продавцов | -2.8% | Глобальный, острый на развивающихся рынках | Краткосрочный период (≤ 2 лет) |

| Проблемы задержки транзакций при внедрении 3-D Secure 2.2 | -1.9% | Северная Америка, избирательные рынки ЕС | Среднесрочный период (2-4 года) |

| Фрагментированные и перекрывающиеся уставы защиты данных в развивающихся странах | -1.6% | Развивающиеся рынки, фокус на АТЭС и БВА | Среднесрочный период (2-4 года) |

| Проблемы конфиденциальности потребителей по поведенческой биометрии | -1.3% | Глобальный, усиленный в ЕС и Северной Америке | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные затраты на интеграцию для МСП

Типичные ежегодные расходы на безопасность для малого продавца могут варьироваться от 5 000 до 50 000 долл. США, сумма, которая напрягает денежные потоки в развивающихся экономиках, где общие ИТ-бюджеты скромны. Сложные упражнения по определению области действия подталкивают многих МСП к пакетным облачным подпискам, однако обеспокоенность по поводу местонахождения данных и привязки к поставщику замедляет конверсии. В результате низкозатратные плагин-решения доминируют в веб-магазинах с меньшими объемами, оставляя пробелы в продвинутой аналитике рисков. Ожидается, что поставщики безопасности, которые могут уровнять услуги в соответствии с пороговыми объемами, захватят скрытый спрос МСП, как только кривые затрат снизятся.

Проблемы задержки транзакций при внедрении 3-D Secure 2.2

Требование обмениваться более богатыми полями данных во время 3DS 2.2 бросает вызов эквайерам, стремящимся поддерживать время оформления заказа ниже критических пороговых значений отказа. Тесты в Северной Америке показывают добавленные сетевые переходы, увеличивающие среднее время авторизации на 200 миллисекунд, что приводит к измеримой утечке доходов для высокотрафичных продавцов. Поведение эмитента еще больше усложняет внедрения, поскольку непоследовательная интерпретация 3DS может снизить коэффициенты одобрения. Усилия по оптимизации теперь сосредоточены на моделях повышения на основе риска, которые уменьшают вызовы для доверенных устройств, направляя сессии с более высоким риском через биометрические потоки, одобренные картными сетями.

Сегментный анализ

По типу решений: лидерство токенизации в сочетании с ускорением аналитики

Токенизация составила 31% доли рынка платежной безопасности в 2024 году, подчеркивая ее роль в удалении основных номеров счетов из систем продавцов и сокращении объема аудита. Visa обработала 10 миллиардов токенизированных транзакций в 2024 году, что на 45% больше, чем в предыдущем году, доказывая масштабируемость как в магазинах, так и в настройках электронной коммерции. Шифрование остается обязательным для данных в транзите, особенно в банковском деле и здравоохранении, где правила раскрытия нарушений налагают тяжелые штрафы. Платформы обнаружения мошенничества, которые встраивают конвейеры машинного обучения, прогнозируется расширятся с CAGR 21,03%, отражая спрос на адаптивные контроли, которые самообучаются из развивающихся векторов атак. Другие возникающие решения, включая квантово-безопасную криптографию и верификацию на основе распределенного реестра, в настоящее время захватывают нишевые случаи использования, но имеют долгосрочный потенциал роста по мере созревания стандартов. Поставщики, способные связать токен-сервисы с аналитикой на базе ИИ, создают комбинированные предложения, которые минимизируют затраты на ручную проверку, сохраняя ложные срабатывания под контролем. Эта способность поддерживает циклы допродаж, позиционируя интегрированные платформы для превосходного вклада в общую выручку рынка платежной безопасности.

Рост по типам решений будет влиять на прогнозы размера рынка платежной безопасности, специально путем смещения расходов с базовых инструментов соответствия на интеллектуальные движки оркестрации. Поставщики, конкурирующие по широте, а не точечной функциональности, склонны обеспечивать долгосрочные контракты, особенно с предприятиями, которые предпочитают консолидированные панели управления для отчетности по аудиту. По мере увеличения плотности токен-хранилищ внутри сред эквайеров нехватка чипов в цепи поставок может повлиять на планы обновления аппаратных HSM, тем самым ускоряя интерес к виртуализированным модулям управления ключами.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По платформе: мобильный импульс переопределяет омниканальные ожидания

Веб-развертывания лидировали на рынке платежной безопасности в 2024 году с долей 47%, благодаря укоренившимся паттернам покупок с настольных компьютеров и зрелым интеграциям шлюзов. Однако мобильные платформы являются явным двигателем роста с CAGR 23,15% до 2030 года. Китай уже регистрирует, что 82% онлайн-корзин закрываются через мобильные кошельки, в то время как индийская система UPI обеспечивает переводы от одного лица к продавцу за доли секунды, которые теперь превосходят использование карт. Эти тенденции повышают требования к биометрической аутентификации, предоставлению сетевых токенов и аттестации устройств непосредственно в слое приложения. В результате дорожные карты безопасности сосредоточены на создании SDK, которые позволяют продавцам оркестрировать общие политики через нативные мобильные, браузерные и прогрессивные веб-приложения.

Омниканальные стратегии сужают исторический разрыв между стандартами безопасности с присутствием карты и без присутствия карты. Инициативы касания телефоном в магазине, поддерживаемые NFC и руководящими принципами MPoC, вводят те же инсайты риска в реальном времени, присутствующие в электронной коммерции. Ожидается, что сходящаяся архитектура каналов подтолкнет размер рынка платежной безопасности для унифицированных решений шлюзов до XX млрд долл. США к 2030 году, при условии текущих траекторий проникновения. Рост мобильных также действует как принуждающая функция для веб-платформ к принятию современных контролей целостности сессий, обеспечивая, что пользовательский опыт остается последовательным по всему полному циклу взаимодействия ритейлера.

По размеру организации: глубина предприятий против скорости МСП

Крупные организации держали 65% рынка платежной безопасности в 2024 году из-за более глубоких бюджетов и сложности многорегионального соответствия. Предприятия обычно предпочитают интегрированные платформы, которые наслаивают токенизацию, оценку рисков и оркестрацию в единую консоль, упрощая развертывание политик по сотням идентификаторов продавцов. Критерии выбора поставщиков подчеркивают глобальную связность эквайеров, настраиваемые панели управления и расширяемость на уровне API. В противоположность этому, МСП стимулируют общую скорость рынка, расширяясь с CAGR 22,57% до 2030 года, поскольку модели на основе подписки снижают пороги принятия. Сетки цен 'плати по мере роста' привлекают продавцов, ищущих предсказуемые ежемесячные затраты, избегая капитальных расходов.

Различающиеся триггеры покупки формируют дорожные карты продуктов. Предприятия требуют детализированные расписания ротации ключей, выделенные кластеры модулей аппаратной безопасности и нативные интеграции SIEM. МСП ищут плагины в один клик, предварительно проверенные шаблоны соответствия и упрощенные опросники PCI. Провайдеры, которые соответствующим образом сегментируют свой каталог, хорошо позиционированы для захвата роста по обеим когортам, поддерживая устойчивое разнообразие доходов внутри рынка платежной безопасности.

По отрасли конечного пользователя: розничная торговля остается ключевой; здравоохранение ускоряется

Розничная торговля и электронная коммерция сохранили 37% размера рынка платежной безопасности в 2024 году, в основном потому, что мошенничество без присутствия карты продолжает следовать за ростом онлайн-объемов. Инвестиции сосредоточены на мониторинге скриптов страниц оформления заказа, развертывании сетевых токенов и движках риска в реальном времени, которые поддерживают задержку одобрения ниже двух секунд. Динамическая маршрутизация набирает обороты, поскольку продавцы стремятся восстановить отклоненные авторизации путем каскадирования транзакций через нескольких эквайеров.

Здравоохранение является самым быстрым игроком, продвигаясь с CAGR 19,05%, поскольку провайдеры оцифровывают каналы выставления счетов и согласовывают обязательства PCI с мандатами HIPAA. Токенизированные платежные профили пациентов защищают сохраненные учетные данные, облегчая повторяющееся выставление счетов за доплаты. Игроки банковского дела, финансовых услуг и страхования остаются агрессивными в расходах из-за прямого регулятивного надзора и растущих попыток захвата аккаунтов. Государственные агентства следуют аналогичным путям, поскольку казначейские департаменты модернизируют порталы гражданских услуг, приводя их под зонтики PCI и местной защиты данных. Отчетливые болевые точки каждой вертикали расширяют адресуемые пулы доходов для нишевых поставщиков, специализирующихся на контекстных регулированиях, тем самым расширяя конкурентную интенсивность внутри более широкой отрасли платежной безопасности.

Географический анализ

Северная Америка внесла 30% выручки рынка платежной безопасности в 2024 году, подкрепленная ранними миграциями PCI DSS 4.0 и продолжающимися обновлениями среди крупных омниканальных продавцов. Корпоративные бюджеты приоритизируют движки риска на базе ИИ, в то время как картные сети связывают дополнительные службы безопасности внутри тарифов обработки. Проблемы реализации, связанные с задержкой 3DS 2.2, по-прежнему влияют на коэффициенты одобрения, однако регулятивная определенность определенных временных рамок исполнения подкрепляет стабильные конвейеры закупок. Стратегические приобретения, такие как покупка Mastercard за 2,65 млрд долл. США Recorded Future в 2024 году, подчеркивают продолжающееся стремление встраивать нативные каналы анализа угроз внутри сетевых стеков.[1]Mastercard, "Mastercard Completes Acquisition of Recorded Future," mastercard.com

Азиатско-Тихоокеанский регион остается ядром роста. Мобильные кошельки теперь управляют 70% общего объема электронной коммерции, поддерживаемые государственными платежными рельсами в реальном времени и агрессивной политикой финансовой инклюзивности. Перепрыгивание инфраструктуры позволяет продавцам пропускать устаревшие системы магнитных полос, устанавливая облачные шлюзы с самого начала. Трансграничные альянсы QR, типичные для связи между PayNow Сингапура и PromptPay Таиланда, дополнительно увеличивают количество транзакций, которые должны быть защищены от начала до конца. В результате региональный спрос склоняется к легковесным SDK, которые встраивают привязку устройств и поведенческую биометрию без добавления трения при оформлении заказа.

Европа балансирует сильные нормы защиты потребителей с быстрыми циклами обновления POS-технологий. PCI MPoC и PSD3 создают гармонизированный фон соответствия в 27 государствах-членах, стимулируя автомобильный, гостиничный и транспортный секторы к принятию бесконтактных и IoT-терминалов. Между тем, Ближний Восток и Африка показывают самый высокий CAGR на уровне 20,52% до 2030 года, обусловленный платформами мобильных денег, которые обслуживают ранее не банковские популяции. Региональные регуляторы ускоряют рамки цифровой идентичности, поддерживая облачные токен-хранилища, размещенные в локально соответствующих центрах данных. Эти инициативы коллективно расширяют региональный размер рынка платежной безопасности, хотя ограничения доступности для МСП сохраняются.

Конкурентный ландшафт

Конкуренция на рынке платежной безопасности характеризуется смесью устоявшихся картных сетей, глобальных процессоров и специализированных финтех-стартапов. Лидеры рынка преследуют дополнительные приобретения для быстрого наращивания возможностей. Visa планирует закрыть свою покупку специалиста по ИИ Featurespace к сентябрю 2025 года, добавив адаптивные поведенческие модели в свой внутренний стек рисков.[2]Visa, "Visa to Acquire Featurespace," usa.visa.com Worldpay приобрела Ravelin в феврале 2025 года для повышения коэффициентов авторизации электронной коммерции, затем согласилась на слияние с Global Payments в апреле 2025 года для масштабирования объединенного покрытия до 94 миллиардов транзакций в год.[3]Worldpay, "Worldpay Acquires Ravelin," worldpay.com Эти шаги подчеркивают стратегическую значимость встроенной аналитики мошенничества и глобального охвата продавцов.

Технологическая дифференциация зависит от глубины машинного обучения, управления задержкой и управления жизненным циклом токенов. Патентная активность остается сильной, что иллюстрируется патентом Microsoft на токен, независимый от реестра, который позволяет кросс-сетевую портативность, функцию, которая привлекает продавцов, работающих с мультиэквайерной маршрутизацией. Нишевые новаторы фокусируются на квантово-устойчивом обмене ключами, биометрической непрерывной аутентификации и аудиторских следах, закрепленных на блокчейне. Многие нацелены на болевые точки в быстрорастущих сегментах, таких как мошенничество BNPL или трансграничная мелкобилетная коммерция.

Конкурентное поле также показывает горизонтальные альянсы. Производители устройств сотрудничают с провайдерами шлюзов для предварительной загрузки безопасных элементов, обеспечивая сквозное шифрование от клавиатуры до эквайера. Процессоры объединяются с облачными платформами для продвижения предварительно сертифицированных песочных сред, которые сокращают время выхода на рынок для новых продавцов. Хотя консолидация продолжается, специализированные поставщики, которые превосходят в одной болевой точке, все еще могут захватить прибыльные подсегменты, поддерживая общую фрагментацию на умеренном уровне.

Лидеры отрасли платежной безопасности

-

CyberSource Corporation (Visa Inc.)

-

Bluefin Payment Systems LLC

-

Elavon Inc.

-

SecurionPay

-

PayPal Holdings Inc. (Braintree)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Апрель 2025: Global Payments объявила о сделке на 24,25 млрд долл. США по приобретению Worldpay, направленной на сочетание глубины электронной коммерции с омниканальным покрытием терминалов. Шаг предназначен для достижения 600 млн долл. США в синергии затрат и предоставления объединенной сущности усиленной переговорной силы с сетями при расширении глобальных связей эквайеров.

- Февраль 2025: Worldpay завершила свою покупку Ravelin для внедрения нативного обнаружения мошенничества на базе ИИ в свой стек шлюзов, стратегический шаг, направленный на повышение коэффициентов одобрения для быстрорастущих цифровых продавцов.

- Февраль 2025: Visa раскрыла соглашение о покупке Featurespace, нацеленное на более быстрое развертывание адаптивной поведенческой аналитики и укрепление дополнительных услуг риска для банков-эмитентов.

- Декабрь 2024: Mastercard закрыла свое приобретение Recorded Future за 2,65 млрд долл. США, интегрируя каналы анализа угроз в реальном времени, которые теперь удваивают скорость идентификации скомпрометированных карт.

Глобальный объем отчета по рынку платежной безопасности

Платежная безопасность относится к протоколам, реализуемым торговцами платежей для снижения риска мошенничества. В отсутствие этих существенных мер безопасности торговцы платежей, наряду с их клиентами, становятся уязвимыми для мошеннической деятельности. По мере роста цифровых транзакций необходимость в надежных решениях платежной безопасности становится первостепенной. Рынок сегментирован на основе платформ, используемых для платежей в различных отраслях конечных пользователей и географических регионах.

Рынок платежной безопасности сегментирован по платформе (мобильная, веб-платформа), по отрасли конечного пользователя (мобильная, здравоохранение, розничная торговля, ИТ и телеком, путешествия и гостеприимство) и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Размеры рынка и прогнозы представлены в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Шифрование |

| Токенизация |

| Обнаружение и предотвращение мошенничества |

| Другие решения |

| Мобильная |

| Веб-платформа |

| В магазине / POS |

| Малые и средние предприятия (МСП) |

| Крупные предприятия |

| Розничная торговля и электронная коммерция |

| BFSI |

| Здравоохранение |

| ИТ и телеком |

| Путешествия и гостеприимство |

| Правительство |

| Другие отрасли |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток | ОАЭ |

| Саудовская Аравия | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Остальная Африка |

| По типу решений | Шифрование | |

| Токенизация | ||

| Обнаружение и предотвращение мошенничества | ||

| Другие решения | ||

| По платформе | Мобильная | |

| Веб-платформа | ||

| В магазине / POS | ||

| По размеру организации | Малые и средние предприятия (МСП) | |

| Крупные предприятия | ||

| По отрасли конечного пользователя | Розничная торговля и электронная коммерция | |

| BFSI | ||

| Здравоохранение | ||

| ИТ и телеком | ||

| Путешествия и гостеприимство | ||

| Правительство | ||

| Другие отрасли | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток | ОАЭ | |

| Саудовская Аравия | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка платежной безопасности?

Рынок оценивается в 33,72 млрд долл. США в 2025 году с прогнозом роста до 74,81 млрд долл. США к 2030 году с CAGR 17,28%.

Какой тип решений лидирует по выручке?

Токенизация лидирует и держала 31% доли рынка платежной безопасности в 2024 году, обусловленная ее способностью удалять конфиденциальные данные из систем продавцов.

Какая платформа показывает самый быстрый рост?

Мобильные развертывания расширяются с CAGR 23,15% до 2030 года, поддерживаемые сильным принятием цифровых кошельков по всему Азиатско-Тихоокеанскому region.

Почему здравоохранение является самой быстрорастущей отраслью конечного пользователя?

Здравоохранение ускоряется с CAGR 19,05%, потому что организации оцифровывают каналы выставления счетов и приводят контроли PCI в соответствие со строгими правилами защиты данных HIPAA.

Какое влияние PCI DSS 4.0 оказывает на продавцов?

Продавцы должны соответствовать 64 новым контролям к марту 2025 года, со штрафами за несоблюдение до 500 000 долл. США в месяц, что вызывает существенные инвестиции в токенизацию и решения непрерывного мониторинга.

Насколько фрагментирован конкурентный ландшафт?

С топ-пятью поставщиками, контролирующими около 35% выручки, рынок умеренно фрагментирован, позволяя специализированным игрокам нацеливаться на ниши, такие как мошенничество BNPL и квантово-безопасное шифрование.

Последнее обновление страницы: