Размер и доля рынка платёжных шлюзов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 18.23 Миллиардов долларов США |

| Размер Рынка (2030) | 40.13 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.20% CAGR |

| Самый Быстрорастущий Рынок | Средний Восток |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка платёжных шлюзов от Mordor Intelligence

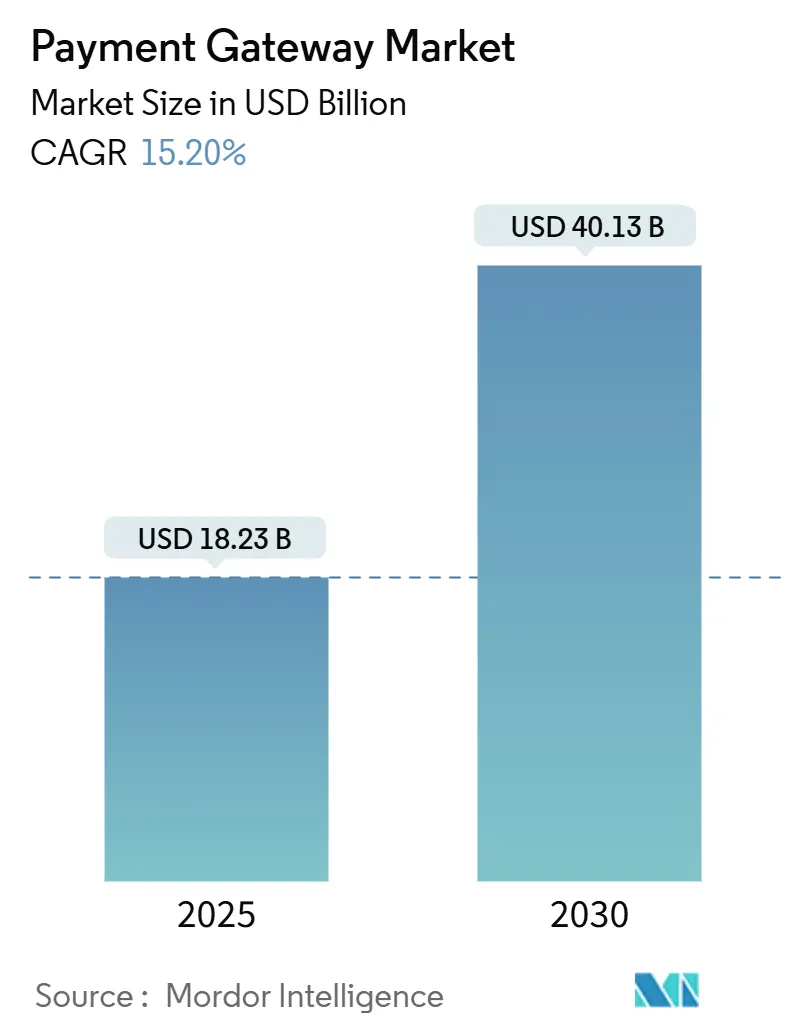

Размер рынка платёжных шлюзов оценивается в 18,23 млрд долл. США в 2025 году и, согласно прогнозам, вырастет до 40,13 млрд долл. США к 2030 году, что отражает устойчивый совокупный среднегодовой темп роста 15,20% в прогнозируемом периоде. Рост отрасли подкрепляется быстрым расширением цифровой коммерции, растущим принятием платежей в реальном времени и усилением регулятивного фокуса на безопасности. Принятие единого платёжного интерфейса (UPI) и других рельсов мгновенных платежей запускает модернизацию шлюзов, которые обрабатывают высокоскоростные запросы аутентификации, в то время как европейские правила PSD2 по строгой аутентификации клиентов (SCA) ускоряют токенизированные развёртывания, готовые к 3-DS. Конкурентный импульс усиливается мегасделками, такими как соглашение Global Payments о приобретении Worldpay и покупка FIS подразделения Issuer Solutions компании Global Payments, которые меняют масштабную экономику. Размещённые решения сохраняют крупнейшую клиентскую базу, однако самостоятельно размещённые архитектуры развиваются из-за проблем суверенитета данных. Рынок платёжных шлюзов также сталкивается с давлением на маржу от эскалации комиссий за обмен и распространения трансграничного мошенничества с возвратными платежами, что заставляет поставщиков встраивать передовой ИИ для предотвращения мошенничества.

Ключевые выводы отчёта

- По размеру предприятий крупные предприятия лидировали с 68% долей рынка платёжных шлюзов в 2024 году; МСП позиционированы для совокупного среднегодового темпа роста 17,2% до 2030 года, поскольку Tap to Phone демократизирует приём платежей.

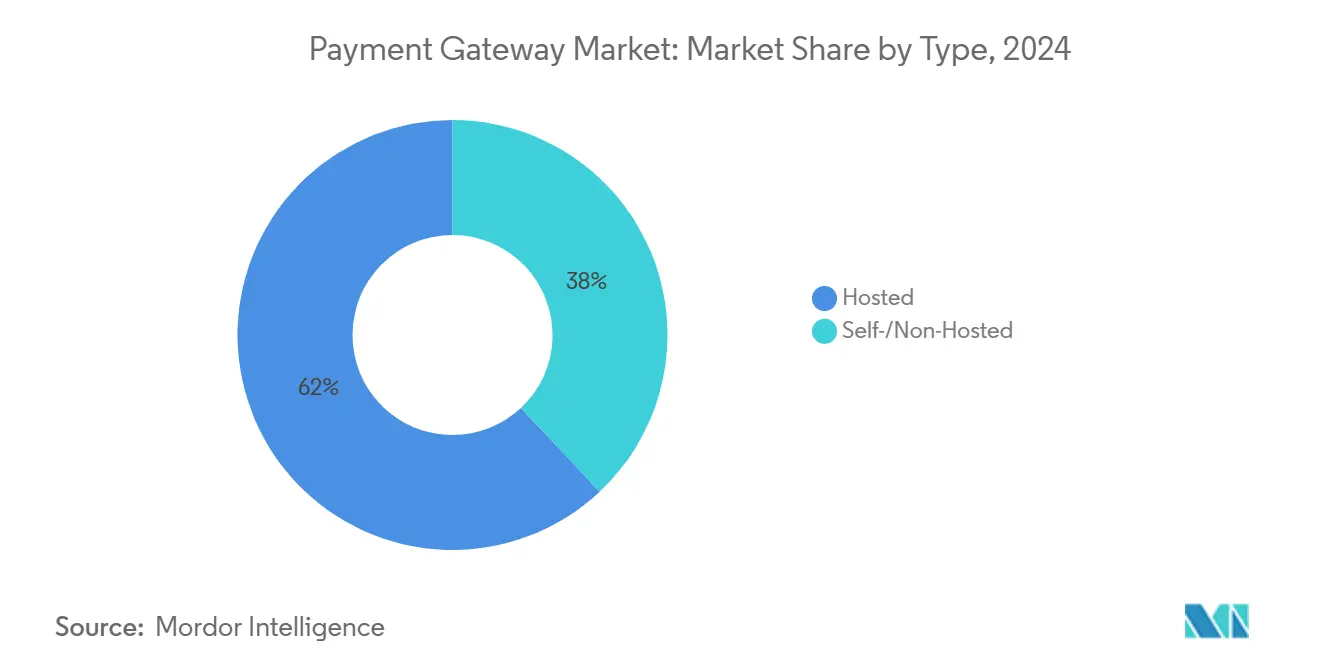

- По типу размещённые шлюзы сохранили долю выручки 62% в 2024 году, тогда как прогнозируется рост самостоятельно размещённых решений на 15,8% в год до 2030 года.

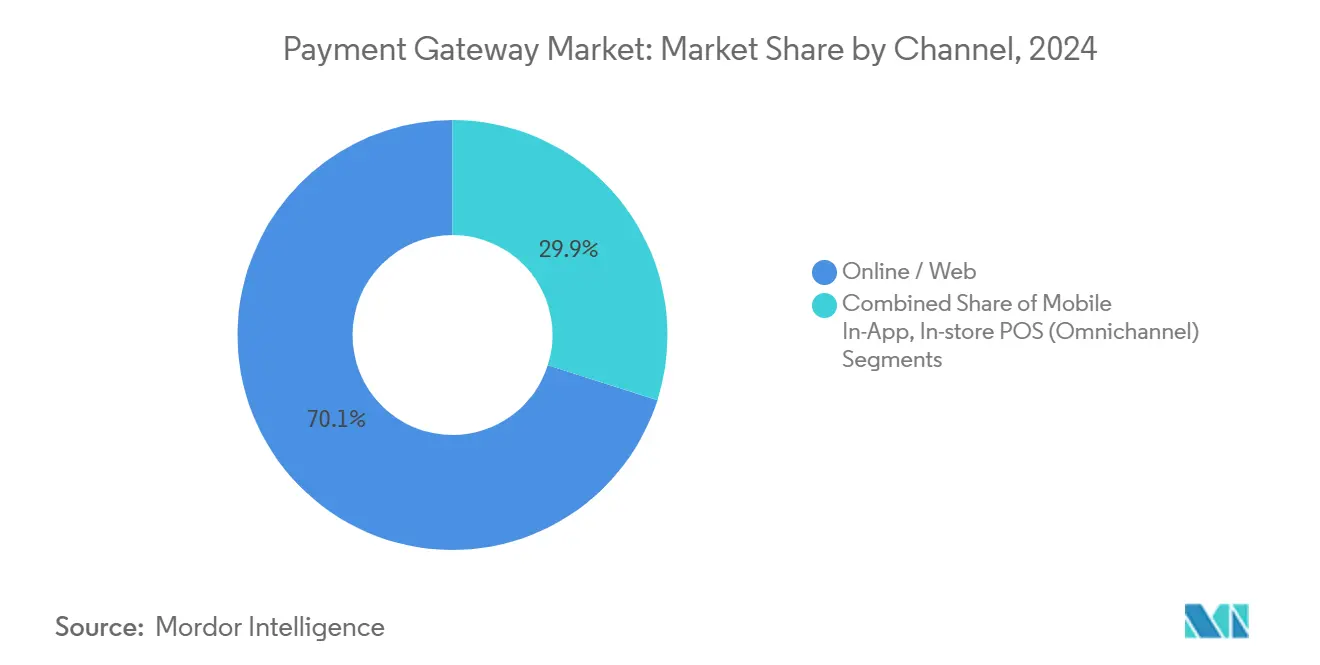

- По каналу веб-касса всё ещё генерирует 70,1% стоимости транзакций 2024 года, но ожидается рост мобильных внутриприложенческих платежей на 19,3% в год до 2030 года.

- По отрасли конечного пользователя розничная торговля и электронная коммерция держали 45,3% доли в 2024 году; здравоохранение является самой быстрорастущей вертикалью с совокупным среднегодовым темпом роста 18,5% до 2030 года.

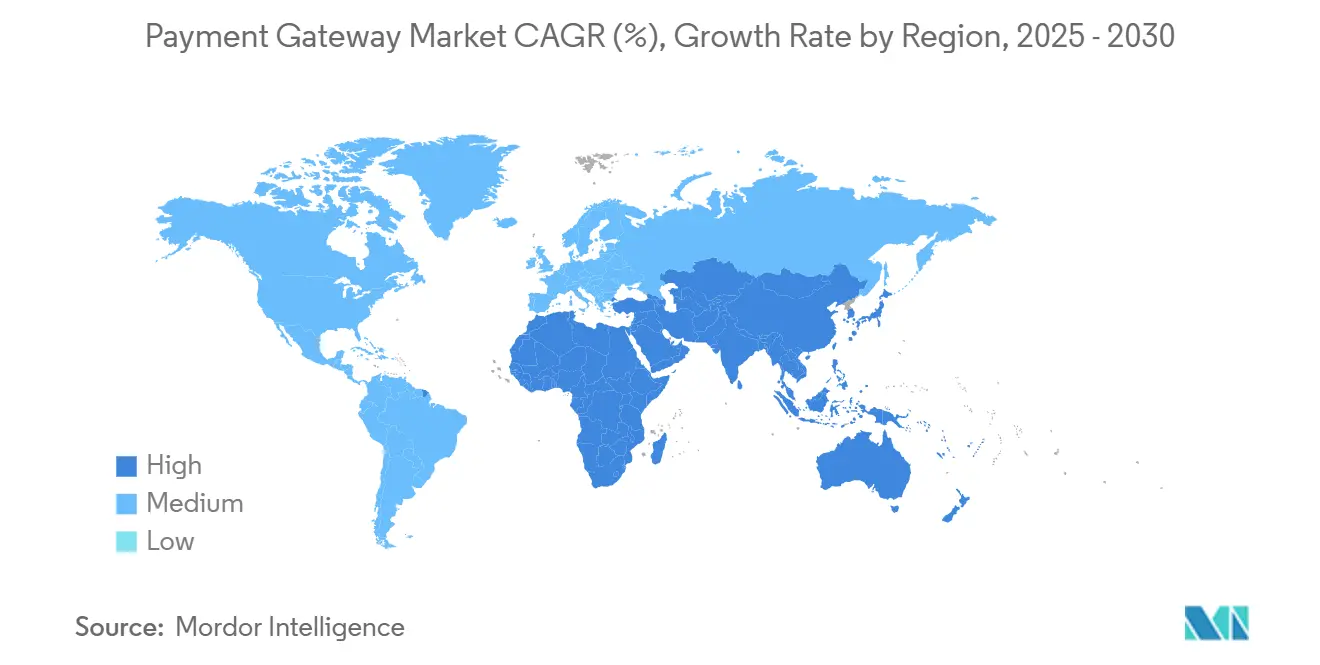

- По географии Азиатско-Тихоокеанский регион захватил 38% доли рынка платёжных шлюзов в 2024 году, в то время как Ближний Восток находится на пути к совокупному среднегодовому темпу роста 18,1% до 2030 года.

Тенденции и инсайты глобального рынка платёжных шлюзов

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз совокупного среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Взрыв рельсов платежей в реальном времени, ускоряющий принятие шлюзов в Азии | +3.2% | Ядро Азиатско-Тихоокеанского региона, распространение на Ближний Восток | Среднесрочная перспектива (2-4 года) |

| Рост трансграничной электронной коммерции, стимулирующий спрос на многовалютную маршрутизацию, особенно среди европейских МСП | +2.8% | Европа и Северная Америка, расширение в АТЭС | Долгосрочная перспектива (≥ 4 лет) |

| Регулятивные мандаты (например, PSD2-SCA), принуждающие к модернизации до токенизированных шлюзов, готовых к 3-DS | +2.1% | Европа, с регулятивным распространением на другие регионы | Краткосрочная перспектива (≤ 2 лет) |

| Всплеск опций касс BNPL, расширяющий API-вызовы на транзакцию | +1.9% | Глобально, с концентрацией на развитых рынках | Среднесрочная перспектива (2-4 года) |

| Бум бесконтактных кошельков в продуктовых сетях, стимулирующий развёртывание омниканальных шлюзов | +1.5% | Северная Америка и Европа, появление в АТЭС | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Взрыв рельсов платежей в реальном времени, ускоряющий принятие шлюзов в Азии

Инфраструктура платежей в реальном времени меняет спрос на шлюзы, при этом индийский UPI и индонезийский BI-FAST демонстрируют рост транзакций, который опережает карточные схемы. [1] BankservAfrica, "Real-time payments in India, Indonesia expected to see largest growth," bankservafrica.com Снижение затрат на обработку на 50-90% по сравнению с унаследованными сетями стимулирует торговцев к миграции. Шлюзы, способные организовать потоки аутентификации через более чем 80 систем мгновенных платежей, получают преимущество первопроходца, особенно поскольку прогнозируется достижение объёма в 512 млрд транзакций в реальном времени к 2027 году. Потребительская база Азии, ориентированная на мобильные устройства, перепрыгивает карточные рельсы, ускоряя спрос на богатые API шлюзы, которые могут консолидировать разнообразные схемы реального времени в единые торговые интеграции.

Рост трансграничной электронной коммерции, стимулирующий спрос на многовалютную маршрутизацию

Европейские МСП, продающие на глобальных маркетплейсах, нуждаются в шлюзах, которые поддерживают интеллектуальную валютную маршрутизацию, альтернативные способы оплаты и локальный эквайринг для снижения коэффициента отказов. При стоимости европейской электронной коммерции 887 млрд евро (960 млрд долл. США) в 2023 году трансграничные потоки повышают спрос на динамическую конвертацию валют и управление валютными рисками в реальном времени. Шлюзы, которые маскируют регулятивную сложность, предлагая прозрачное урегулирование, привлекают МСП, которым не хватает казначейской экспертизы. Инвестиции в получение местных лицензий и резидентность данных помогают поставщикам дифференцироваться.

Регулятивные мандаты, принуждающие к токенизированным шлюзам, готовым к 3-DS

PSD2 уже принудил к строгой аутентификации клиентов; предстоящее предложение PSD3 расширяет сферу действия до предотвращения мошенничества с авторизованными push-платежами. [2]OneSpan, "PSD3 proposes changes to SCA & APP fraud prevention," onespan.com Шлюзы должны предлагать многофакторную аутентификацию, сетевую токенизацию и оценку рисков в реальном времени, которые соответствуют требованиям токенов на основе устройств от властей, таких как Резервный банк Индии. Инвестиции в соответствие стимулируют консолидацию, повышая барьеры для нишевых игроков, одновременно открывая долю рынка для поставщиков, которые масштабируют регулятивные инструменты между юрисдикциями. Добавленное стоимостью хранение токенов появляется как источник дохода, снижая бремя PCI торговцев.

Всплеск опций касс BNPL, расширяющий API-вызовы на транзакцию

Использование BNPL 43% европейских потребителей увеличивает трафик шлюзов, поскольку каждый план рассрочки запускает принятие кредитных решений, создание расписания и события урегулирования. 55%-й скачок выручки SeQura после интеграции со Stripe подчёркивает подъём для торговцев, развёртывающих оптимизированные для BNPL шлюзы. Розничные торговцы в здравоохранении, продуктах питания и путешествиях встраивают BNPL для смягчения воздействия инфляции на потребителей, повышая сложность API. Поставщики с предварительно интегрированными рабочими процессами BNPL захватывают дополнительные комиссии за транзакции и углубляют приверженность торговцев.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз совокупного среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущие схемные сборы, сжимающие маржу шлюзов для микротранзакций | -1.8% | Глобально, особенно затрагивая высокообъёмные сегменты с низкой стоимостью | Краткосрочная перспектива (≤ 2 лет) |

| Постоянное трансграничное мошенничество с возвратными платежами, подрывающее доверие торговцев | -1.2% | Глобально, с концентрацией в трансграничной электронной коммерции | Среднесрочная перспектива (2-4 года) |

| Законы о локализации данных, усложняющие архитектуры токен-хранилищ | -0.9% | Индия, Бразилия, Россия, с регулятивными эффектами распространения | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущие схемные сборы, сжимающие маржу шлюзов для микротранзакций

Структуры интерчейнджа, установленные карточными сетями, могут превышать стоимость транзакции для покупок менее 5 долл. США, особенно когда применяются компоненты с фиксированной ставкой. Недавние программы 'малых торговцев' от Visa и Mastercard снизили определённые тарифы, но не решили структурное несоответствие для таких секторов, как цифровой контент или транзит. Слушания в Конгрессе вновь разожгли проверку комиссий за свайп, добавляя регулятивную неопределённость, которая усложняет модели ценообразования шлюзов. Поставщики пилотируют схемы 'счёт-в-счёт' и рельсы микроплатежей на основе кошельков для защиты маржи, предлагая торговцам альтернативные варианты приёма.

Постоянное трансграничное мошенничество с возвратными платежами, подрывающее доверие торговцев

Атаки социальной инженерии и неправильное использование первой стороной стимулируют повышенные коэффициенты споров в трансграничной коммерции, подрывая энтузиазм торговцев к новым типам платежей. Совет по торговым рискам отмечает, что почти половина торговцев столкнулись с злоупотреблениями возвратов в 2024 году, повышая стоимость инвестиций в предотвращение мошенничества. Хотя движки рисков на основе ИИ улучшают обнаружение, мошенники быстро итерируются, заставляя шлюзы балансировать цели одночасового урегулирования с более строгим предварительным скринингом - компромисс, задокументированный Советом по финансовой стабильности. Торговцы тяготеют к поставщикам с распределёнными сетями данных, которые обнаруживают аномалии между регионами, не нарушая статуты локализации данных.

Сегментный анализ

По типу: доминирование размещённых встречает растущее предпочтение контроля

Размещённые шлюзы составляют 62% доли рынка платёжных шлюзов в 2024 году, поскольку торговцы ценят аутсорсинговое соответствие PCI и готовое подключение. Многие МСП предпочитают управляемые среды, которые объединяют инструменты борьбы с мошенничеством и конвертацию валют под одним контрактом. Крупные предприятия, однако, всё больше развёртывают самостоятельно размещённые или гибридные модели для настройки алгоритмов маршрутизации, максимизации коэффициентов авторизации и соответствия мандатам локализации данных конкретной юрисдикции. Размер рынка платёжных шлюзов будет продолжать склоняться к гибким вариантам развёртывания, поскольку регуляторы усиливают проверку трансграничных потоков данных.

Самостоятельно размещённые решения, прогнозируемые к расширению с совокупным среднегодовым темпом роста 15,8% до 2030 года, привлекают торговцев в здравоохранении и финансовых услугах, которые требуют прямого контроля над токен-хранилищами и моделями рисков мошенничества. Поставщики шлюзов поэтому предлагают контейнеризированные микросервисы, которые торговцы могут развернуть на собственной инфраструктуре, всё ещё подключаясь к облачным сервисам сверки. Эта модульность обеспечивает соблюдение мандатов строгой аутентификации клиентов, позволяя селективную резидентность данных. Подход также поддерживает соединения с меньшей задержкой к региональным эквайерам, улучшая коэффициенты одобрения на локальных рынках.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчёта

По размеру предприятий: демократизация открывает потенциал МСП

Крупные организации внесли 68% глобальной выручки в 2024 году, используя движки оркестрации, которые маршрутизируют транзакции через десятки эквайеров для сбривания базисных пунктов с затрат на обработку. Эти предприятия развёртывают A/B-тестирование логики авторизации, интегрируют сигналы машинного обучения в реальном времени и заключают контракты с резервными поставщиками шлюзов для снижения рисков простоя. Размер рынка платёжных шлюзов для МСП готов к структурному подъёму, поскольку недорогие облачные платформы и решения Tap to Phone снижают барьеры принятия.

МСП, расширяющиеся в трансграничную электронную коммерцию, требуют шлюзов, которые автоматизируют FX-конвертацию и предлагают понятное ценообразование. Интегрированные поставщики программного обеспечения встраивают приём платежей в наборы учёта и точек продаж, ускоряя подключение торговцев и улучшая приверженность. Прогрессивные регуляторы поощряют цифровизацию МСП, дополнительно стимулируя принятие. Следовательно, рынок платёжных шлюзов станет свидетелем усиливающейся конкуренции между чисто платёжными фасилитаторами и установленными процессорами, ухаживающими за базой МСП.

По каналу: мобильные внутриприложенческие лидируют по скорости транзакций

Веб-касса всё ещё генерирует 70,1% стоимости транзакций 2024 года, но мобильные внутриприложенческие платежи растут с совокупным среднегодовым темпом роста 19,3%, поскольку супер-приложения консолидируют потребительское внимание, особенно в Азии. Внутриприложенческие среды обеспечивают одним щелчком токенизированные платежи и контекстуальный аpselling, стимулируя более высокие коэффициенты конверсии. Размер рынка платёжных шлюзов, привязанный к мобильным устройствам, поэтому готов превзойти веб-рост к 2030 году, поскольку торговцы реконструируют клиентские путешествия вокруг смартфонов.

Единые коммерческие стратегии требуют от шлюзов гармонизации мобильных, веб- и внутримагазинных каналов. Розничным торговцам, принимающим сканирование-и-уход и платежи на основе QR, нужны токен-хранилища, которые сохраняются через точки касания, не нарушая правила динамического связывания PSD2. Шлюзы, которые предоставляют омниканальные отчётные панели и интеграции лояльности, помогают торговцам оптимизировать маркетинговые расходы, поддерживая соответствие, гарантируя, что они остаются центральными для развивающихся парадигм касс.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчёта

По отрасли конечного пользователя: здравоохранение опережает импульс розничной торговли

Розничная торговля и электронная коммерция сохранили 45,3% доли рынка платёжных шлюзов в 2024 году, движимые постоянным расширением онлайн-розницы и дополнительной внутримагазинной цифровизацией. Омниканальные ожидания давят на розничных торговцев интегрировать системы возвратов, лояльности и инвентаря с платёжным стеком. Между тем, совокупный среднегодовой темп роста здравоохранения 18,5% до 2030 года сигнализирует о парадигмальном сдвиге, поскольку поставщики требуют безопасных шлюзов, способных обрабатывать страховые доплаты, повторяющиеся подписки на телемедицину и варианты финансирования для выборочных процедур.

Мандаты HIPAA стимулируют предпочтение токенизации и разделённых сред данных. Шлюзы, отвечающие этим требованиям, получают доступ к больничным сетям, традиционно обслуживаемым унаследованными клиринговыми домами. Кроме того, модели финансирования пациентов полагаются на разделённые расчёты между плательщиками, поставщиками и кредиторами, увеличивая сложность оркестрации. Отрасль платёжных шлюзов поэтому видит здравоохранение как высокомаржинальную границу расширения по сравнению с товарной обработкой розничной торговли.

Географический анализ

Азиатско-Тихоокеанский регион лидирует на рынке платёжных шлюзов с 38% долей выручки в 2024 году, опираясь на индийский UPI, индонезийский BI-FAST и повсеместные экосистемы кошельков Китая, которые вместе обрабатывают миллиарды мгновенных транзакций ежедневно. Правительственные инициативы, такие как сингапурский SGQR и проект ASEAN Regional Payment Connectivity, продвигают интероперабельность, способствуя многовалютным шлюзам, способным токенов, соединяющих розничные счета и кошельки. Эдикты локализации данных, особенно требование Резервного банка Индии о хранении на территории, принуждают поставщиков шлюзов развёртывать региональные центры обработки данных или партнёрство с отечественными облачными поставщиками.

Ближний Восток регистрирует самый быстрый совокупный среднегодовой темп роста 18,1% до 2030 года, движимый национальными стратегиями, такими как цели безналичного общества Саудовской Аравии Vision 2030 и запуск платформы мгновенных платежей ОАЭ. Отечественные схемы, такие как sarie от Saudi Payments и BenefitPay Бахрейна, продвигают маршрутизацию, агностическую к эквайерам, создавая возможности для брендов шлюзов, центрированных на API. Иностранные поставщики, которые сочетают варианты финансирования, совместимые с Шариатом, и поддержку арабского языка, быстро расширяют долю.

Европа остаётся сложным, но богатым возможностями рынком, поскольку принуждение PSD2 стабилизирует коэффициенты мошенничества, а Европейский центральный банк стимулирует общеевропейские инициативы мгновенных платежей. [3]European Central Bank, "Enhancing cross-border payments in Europe and beyond," ecb.europa.eu Объём трансграничной электронной коммерции от МСП повышает спрос на шлюзы, интегрирующие iDEAL, Sofort и Bancontact. Принятие FedNow и RTP в Северной Америке модернизирует урегулирование, в то время как политика интерчейнджа создаёт проблемы возмещения затрат для шлюзов микротранзакций. Южная Америка, возглавляемая бразильским Pix и структурой данных LGPD, переходит от наличных к мобильным кошелькам рекордными темпами. Фрагментированная банковская инфраструктура Африки требует шлюзов, совместимых со схемами мобильных денег, делая партнёрские экосистемы ключевыми для проникновения.

Конкурентная среда

Традиционные процессоры и платформы, родные для финтеха, усиливают соперничество, поскольку масштаб и гибкость определяют метрики успеха. Stripe обработал 1,4 трлн долл. США платежей в 2024 году, достиг полногодовой прибыльности и направил ресурсы в движки рисков машинного обучения, которые оптимизируют авторизацию на уровне миллисекунд. Adyen обработал 1,29 трлн евро (1,39 трлн долл. США) и поддержал 50% маржу EBITDA, продвигая 'единую коммерцию', которая объединяет онлайн и точечные потоки продаж в единый регистр. Планируемое приобретение Worldpay компанией Global Payments за 22,7 млрд долл. США позиционирует объединённую сущность с более чем 6 млн торговых точек, подтверждая тезис консолидации, построенный на операционном рычаге.

Технологическая дифференциация тяготеет к обнаружению мошенничества на основе ИИ, оркестрации токенов и адаптивной маршрутизации. Поставщики выделяют бюджеты R&D на совместимость с сообщениями ISO 20022, инструменты разработчиков с низким кодом и автоматизацию соответствия, которая настраивает потоки аутентификации по странам. Встроенные финансы расширяют конкурентное поле; поставщики программного обеспечения, такие как Shopify, Intuit и Olo, включают white-label шлюзы, абстрагируя платёжную сложность для конечных торговцев. Следовательно, автономные поставщики шлюзов должны культивировать гибкость API и глубину партнёрства, чтобы остаться интегральными для экосистем программного обеспечения.

Вертикальная специализация появляется как хедж против коммодитизации. В здравоохранении HIPAA-совместимые шлюзы, такие как Sphere и RevSpring, проникают в интеграции больничных EMR. В торговле B2B фирмы автоматизации платежей объединяют выдачу виртуальных карт со шлюзами, монетизируя платежи поставщикам. Географическая специализация также процветает, поскольку компании, такие как dLocal, фокусируются на рельсах выплат развивающихся рынков. Хотя масштаб предлагает ценовую власть, нишевая экспертиза получает липкие маржи, создавая место как для мега-поставщиков, так и для специализированных претендентов.

Лидеры отрасли платёжных шлюзов

-

PayPal Holdings, Inc.

-

Amazon Pay (Amazon.com, Inc.)

-

Stripe, Inc.

-

PayU Group

-

Skrill Ltd (Paysafe)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Global Payments согласилась приобрести Worldpay за 22,7 млрд долл. США. Ход расширяет масштаб эквайринга, повышает омниканальные возможности и нацелен на 600 млн долл. США синергии затрат, позиционируя объединённую фирму для переговоров о более острых сетевых сборах при перекрёстных продажах услуг с добавленной стоимостью.

- Апрель 2025: FIS приобрела подразделение Issuer Solutions компании Global Payments за 12 млрд долл. США и продала свою собственную долю в Worldpay за 6,6 млрд долл. США. Стратегически FIS удваивает ставку на обработку эмитентов и лояльность, основанную на данных, выходя из менее прибыльного торгового эквайринга.

- Апрель 2025: IFX Payments объявила планы по покупке Argentex Group, укрепляя варианты FX и возможности электронных денег для поддержки функциональности многовалютных шлюзов для корпоративных клиентов.

- Март 2025: Visa сообщила о 200% росте Tap to Phone, подчёркивая стратегию проникновения в сегменты микроторговцев с минимальными затратами на оборудование и усиления сетевых объёмов в географиях, насыщенных наличными.

Область действия глобального отчёта по рынку платёжных шлюзов

Платёжный шлюз - это программное обеспечение и сервер, который делится всей информацией, относящейся к онлайн-транзакции, включающей конкретный банковский счёт, и отвечает клиентам об успехе или неудаче их транзакции. Платёжная отрасль продолжает расширяться и развиваться, с ростом цифровых платежей и объёмов транзакций по всему миру. Ожидается усиление конкуренции между установленными поставщиками открытых и закрытых платёжных платформ, поскольку они конкурируют за большую долю платёжной отрасли.

Рынок платёжных шлюзов сегментирован по типу (размещённые, не размещённые), типу предприятий (малые и средние предприятия (МСП), крупные предприятия), вертикали конечного пользователя (путешествия, розничная торговля, БФСС, медиа и развлечения), географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка).

Размеры рынка и прогнозы предоставляются в стоимостном выражении (млрд долл. США) для всех вышеперечисленных сегментов.

| Размещённые |

| Самостоятельно размещённые/не размещённые |

| Малые и средние предприятия (МСП) |

| Крупные предприятия |

| Онлайн/Веб |

| Мобильные внутриприложенческие |

| Внутримагазинные POS (омниканальные) |

| Розничная торговля и электронная коммерция |

| Путешествия и гостеприимство |

| Банковские услуги, финансовые услуги и страхование (БФСС) |

| Медиа и развлечения |

| Другие отрасли конечных пользователей |

| Северная Америка | Соединённые Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединённое Королевство | ||

| Франция | ||

| Нордические страны | ||

| Остальная Европа | ||

| Азия | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Юго-Восточная Азия | ||

| Остальная Азия | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Совет сотрудничества арабских государств Персидского залива |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По типу | Размещённые | ||

| Самостоятельно размещённые/не размещённые | |||

| По размеру предприятий | Малые и средние предприятия (МСП) | ||

| Крупные предприятия | |||

| По каналу | Онлайн/Веб | ||

| Мобильные внутриприложенческие | |||

| Внутримагазинные POS (омниканальные) | |||

| По отрасли конечного пользователя | Розничная торговля и электронная коммерция | ||

| Путешествия и гостеприимство | |||

| Банковские услуги, финансовые услуги и страхование (БФСС) | |||

| Медиа и развлечения | |||

| Другие отрасли конечных пользователей | |||

| По географии | Северная Америка | Соединённые Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Соединённое Королевство | |||

| Франция | |||

| Нордические страны | |||

| Остальная Европа | |||

| Азия | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Юго-Восточная Азия | |||

| Остальная Азия | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Совет сотрудничества арабских государств Персидского залива | |

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчёте

Какой текущий размер рынка платёжных шлюзов?

Размер рынка платёжных шлюзов составляет 18,23 млрд долл. США в 2025 году и прогнозируется достичь 40,13 млрд долл. США к 2030 году.

Какой регион лидирует на рынке платёжных шлюзов?

Азиатско-Тихоокеанский регион лидирует с 38% долей выручки, движимый рельсами платежей в реальном времени и экосистемами коммерции, ориентированными на мобильные устройства.

Почему размещённые шлюзы всё ещё доминируют?

Размещённые модели упрощают соответствие PCI и быстрое подключение, обеспечивая 62% выручки 2024 года даже при растущем спросе на самостоятельно размещённые.

Какая отрасль конечного пользователя растёт быстрее всего для шлюзов?

Здравоохранение расширяется с совокупным среднегодовым темпом роста 18,5% до 2030 года из-за цифрового биллинга, телемедицины и потребностей финансирования пациентов.

Что стимулирует консолидацию среди поставщиков шлюзов?

Выгоды масштаба в переговорах о схемных сборах, затраты на регулятивное соответствие и инвестиции в AI-риски мотивируют слияния, такие как Global Payments-Worldpay и FIS-Issuer Solutions.

Последнее обновление страницы: