Размер и доля рынка оборудования для кислородной терапии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.85 Миллиардов долларов США |

| Размер Рынка (2030) | 5.32 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.85% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

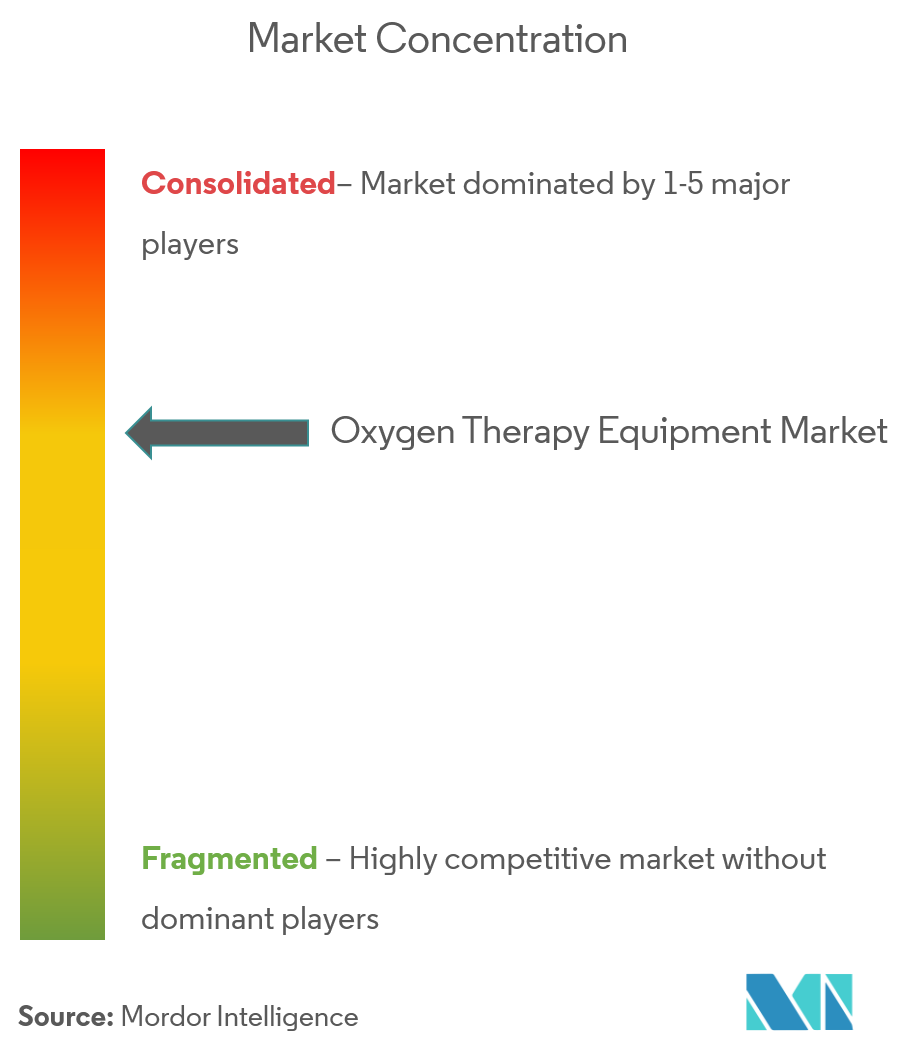

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка оборудования для кислородной терапии от Mordor Intelligence

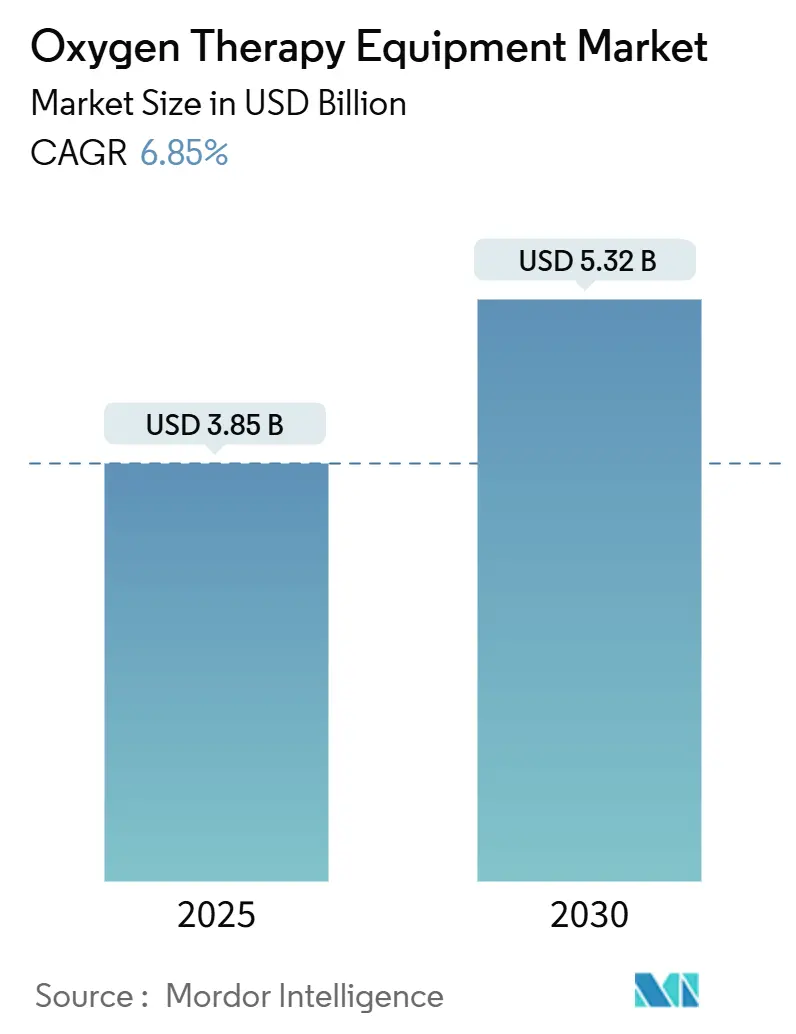

Рынок оборудования для кислородной терапии составил 3,85 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 5,32 млрд долларов США к 2030 году, продвигаясь с CAGR 6,85%. Рост обусловлен растущим глобальным бременем хронических респираторных заболеваний, быстрой миниатюризацией устройств, устойчивыми инвестициями в домашнее здравоохранение и поддерживающими рамками возмещения расходов. Усиливающиеся отзывы продукции и выходы известных производителей расширяют пробелы в предложении, которые заполняют ловкие конкуренты, в то время как IoT-мониторинг переопределяет пути лечения в острых и хронических условиях. В то же время развивающиеся регулятивные режимы и уязвимости цепочки поставок на компонентном уровне формируют конкурентные стратегии и приоритеты распределения капитала. Повышенный клинический спрос на портативные концентраторы, интеграцию телемедицины и передовые батарейные технологии подчеркивает поворот рынка к пациенто-центричным, основанным на данных решениям респираторной помощи.

Ключевые выводы отчета

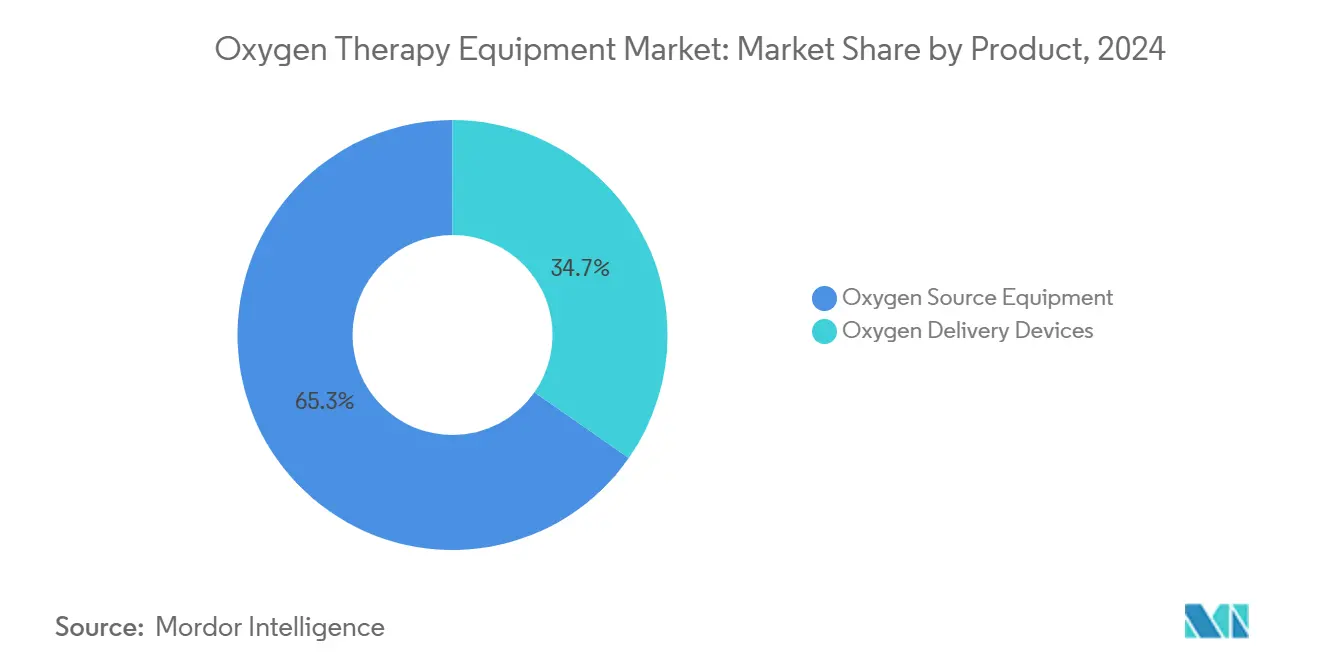

- По категории продукта оборудование источников кислорода лидировало с 65,35% доли рынка оборудования для кислородной терапии в 2024 году; прогнозируется, что устройства доставки кислорода будут расширяться с CAGR 7,25% до 2030 года.

- По портативности стационарные устройства составили 53,82% размера рынка оборудования для кислородной терапии в 2024 году, в то время как портативные устройства показывают самый быстрый прогнозируемый CAGR на уровне 8,9% до 2030 года.

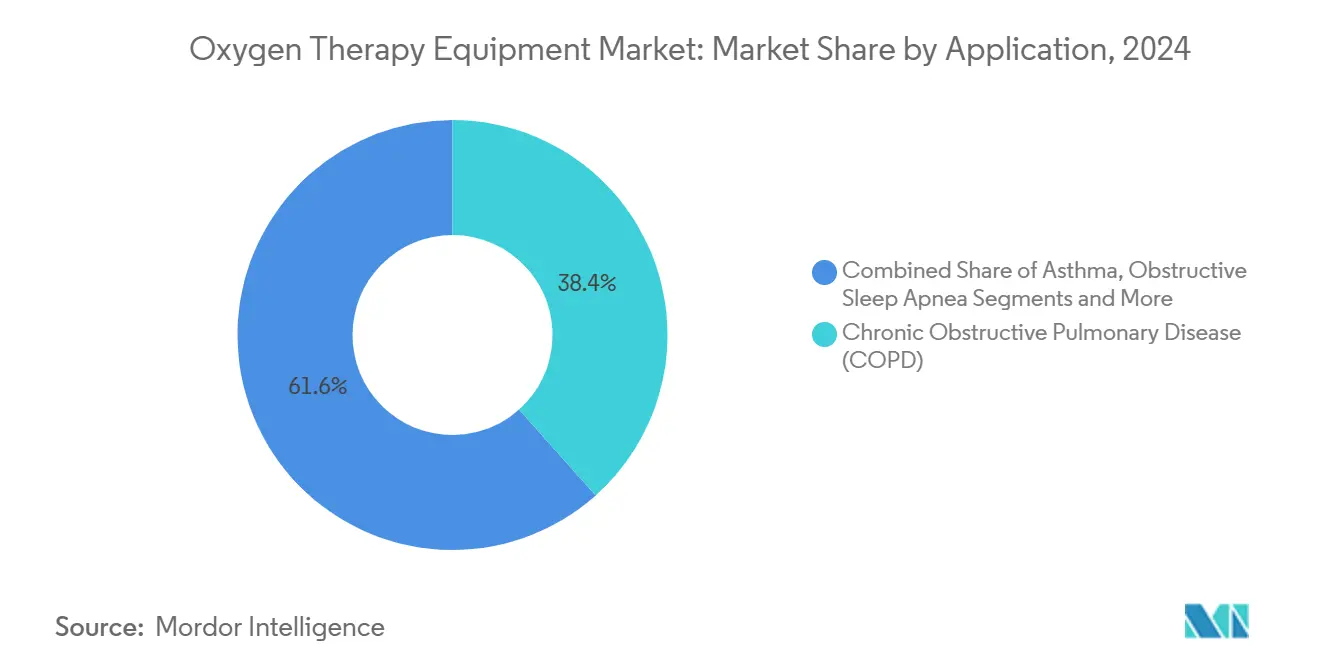

- По применению ХОБЛ составила 38,42% размера рынка оборудования для кислородной терапии в 2024 году; обструктивное апноэ сна растет с CAGR 8,12% до 2030 года.

- По конечному пользователю домашнее здравоохранение продвигается с CAGR 8,35%, опережая больницы, которые получили 41,37% выручки 2024 года.

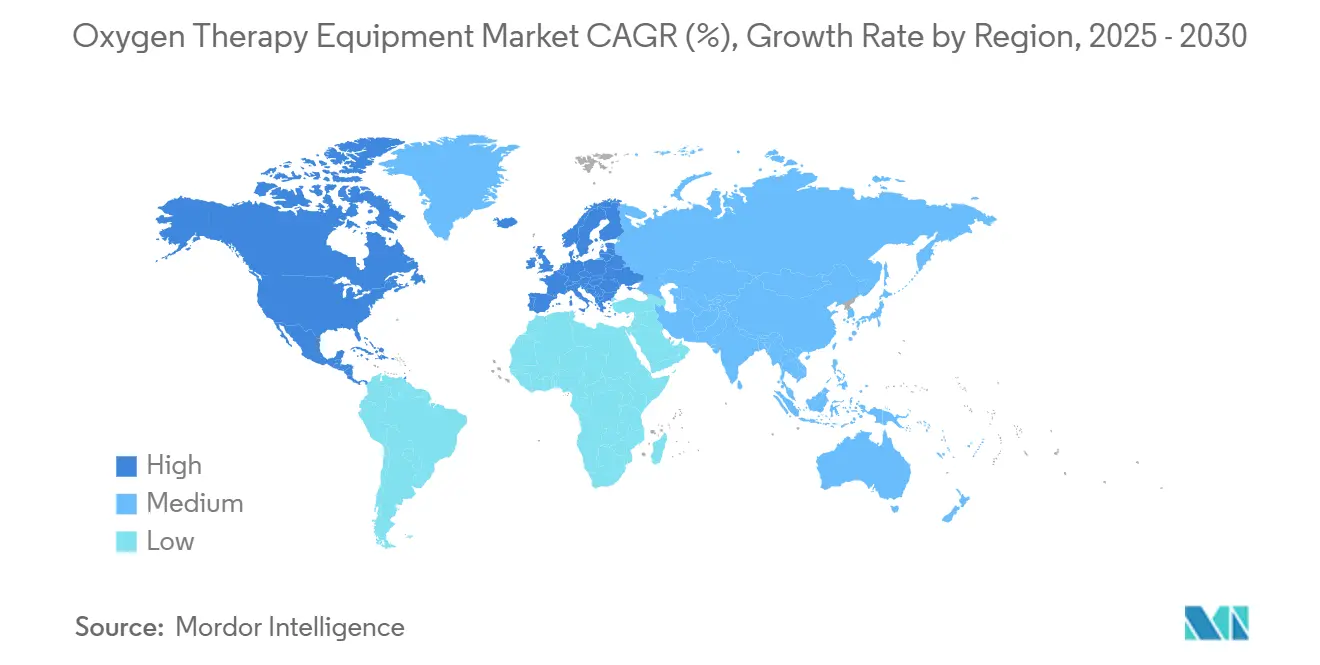

- Северная Америка захватила 43,62% доли выручки в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 9,14% до 2030 года.

Глобальные тенденции и аналитические данные рынка оборудования для кислородной терапии

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность ХОБЛ и других респираторных заболеваний | +1.8% | Глобально, с наибольшим воздействием в АТЭС и БВА | Долгосрочно (≥ 4 года) |

| Переход к домашней кислородной терапии и портативным устройствам | +1.5% | Северная Америка и основные страны ЕС, расширение в АТЭС | Среднесрочно (2-4 года) |

| Быстрая миниатюризация устройств и IoT-мониторинг | +1.2% | Глобально, во главе с Северной Америкой и Европой | Среднесрочно (2-4 года) |

| Более строгие стандарты аккредитации больниц, требующие круглосуточной пульсоксиметрии и надежного кислородного снабжения | +1.0% | Северная Америка и ЕС в первую очередь, расширение в АТЭС | Среднесрочно (2-4 года) |

| Литий-серные батареи следующего поколения, обеспечивающие сверхлегкие портативные концентраторы кислорода | +0.8% | Глобально, с ранним принятием на развитых рынках | Долгосрочно (≥ 4 года) |

| Спрос на интегрированное с телемедициной дистанционное управление кислородом | +0.7% | Северная Америка и ЕС, глобальное расширение | Краткосрочно (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность ХОБЛ и других респираторных заболеваний

Эскалация заболеваемости ХОБЛ, астмой и интерстициальными болезнями легких является критическим драйвером спроса на рынке оборудования для кислородной терапии. Почти 90% смертей, связанных с ХОБЛ, происходят в странах с низким и средним доходом, подчеркивая неудовлетворенные терапевтические потребности [1]World Health Organization, "Chronic Obstructive Pulmonary Disease," who.int. Загрязнение окружающей среды составляет 41,79% факторов риска ХОБЛ среди молодых когорт, в то время как курение способствует 19,81%, указывая на структурный спрос независимо от тенденций табакокурения. По мере старения глобального населения распространенность растет в тандеме, особенно в Азиатско-Тихоокеанских экономиках, переживающих быстрые демографические сдвиги.

Переход к домашней кислородной терапии и портативным устройствам

Императивы сдерживания расходов и предпочтение пациентов независимости ускоряют переход от терапии на базе медицинских учреждений к домашней терапии. Расходы на домашнее здравоохранение в США для 3 миллионов бенефициаров Medicare составили 125,2 млрд долларов США в 2024 году. Модель закупок на основе стоимости домашнего здравоохранения теперь связывает платежи с качественными результатами, стимулируя принятие подключенных портативных концентраторов, поддерживающих мониторинг в реальном времени. Inogen Rove 4 - который подает 840 мл/мин кислорода при весе менее 1,36 кг - служит примером того, как достижения в дизайне устраняют барьеры мобильности.

Быстрая миниатюризация устройств и IoT-мониторинг

Конвергенция технологий преобразует респираторную помощь в интеллектуальную, богатую данными экосистему. Платформы, такие как Pneulytics, интегрируют клинические данные с параметрами реального времени для обеспечения персонализированного управления ХОБЛ. IoT-фреймворки, использующие граничные вычисления, как Monit4Healthy, минимизируют задержку и защищают безопасность данных при передаче показателей насыщения кислородом. Достижения в нано-размерных цеолитных ситах довели чистоту кислорода портативного концентратора до 90% через оптимизированные циклы адсорбции переменного давления.

Литий-серные батареи следующего поколения, обеспечивающие сверхлегкие портативные концентраторы кислорода

Литий-серные ячейки в мягкой упаковке, обеспечивающие гравиметрические плотности энергии выше 750 Вт·ч/кг, разрушают исторические весовые ограничения, которые ограничивали принятие портативных концентраторов кислорода. Сульфированные полиакрилонитриловые катоды снижают массу при улучшении безопасности по сравнению с обычными литий-ионными химиями. По мере того, как экономия масштаба электромобилей снижает кривые затрат, поставщики медицинских устройств интегрируют эти батареи для продления времени работы без компромисса в форм-факторе.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Строгие глобальные регулятивные одобрения и расходы на соответствие | -1.1% | Глобально, наиболее серьезно в ЕС и Северной Америке | Среднесрочно (2-4 года) |

| Высокое капитальное/возмещенческое бремя для долгосрочной терапии | -0.9% | Глобально, остро на развивающихся рынках | Долгосрочно (≥ 4 года) |

| Хрупкость цепочки поставок цеолитовых молекулярных сит | -0.7% | Глобальные производственные центры | Краткосрочно (≤ 2 года) |

| Растущие ограничения пожарной безопасности и страхования при домашнем использовании | -0.5% | Северная Америка и ЕС в первую очередь | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие глобальные регулятивные одобрения и расходы на соответствие

Регламент Европейского союза по медицинским устройствам (EU 2017/745) требует более широких клинических доказательств, пост-маркетингового надзора и уникальной идентификации устройств к 2027-2028 годам, существенно увеличивая расходы на соответствие [2]European Commission, "Medical Device Regulations," ec.europa.eu. Более мелкие производители сталкиваются с непропорциональными бременами, потенциально ускоряя консолидацию. В Соединенных Штатах обновленные регуляции FDA по медицинским газам, вступающие в силу в декабре 2025 года, пересматривают стандарты CGMP и обязательства по отчетности по безопасности, добавляя уровни документации для поставщиков кислорода [3]US FDA, "Medical Gases; Current Good Manufacturing Practice Final Rule," federalregister.gov.

Высокое капитальное/возмещенческое бремя для долгосрочной терапии

36-месячная политика ограниченной аренды Medicare обязывает поставщиков предоставлять оборудование за пределами окна платежей, сжимая маржу. Опрос индустрии 2024 года показал, что 93,5% поставщиков медицинского оборудования для дома внедрили операционные сокращения после истечения смешанных платежей; 65,4% сократили линейки продуктов и 53,3% урезали штат. Страны с низким доходом, не имеющие систематического возмещения, должны полагаться на донорские программы, при этом Комиссия Lancet Global Health оценивает 6,8 млрд долларов США ежегодных расходов для закрытия пробелов в доступе к кислороду.

Сегментный анализ

По продукту: доминирование источникового оборудования сталкивается с инновациями доставки

Оборудование источников кислорода составило 65,35% доли рынка оборудования для кислородной терапии в 2024 году. Концентраторы движут этим сегментом через повышение эффективности адсорбции переменного давления, в то время как жидкие системы обслуживают ниши высокочистой терапии. Сжатые цилиндры остаются жизненно важными для аварийного резервирования, особенно в парках скорой медицинской помощи. Размер рынка оборудования для кислородной терапии для устройств доставки совершенствуется с CAGR 7,25%, подпитываемый инновациями комфорта пациентов, такими как носовая маска Fisher & Paykel F&P Nova с интегрированным контролем влажности. Умные канюли, оснащенные датчиками насыщения, передают данные о соблюдении режима, улучшая регулятивное соответствие с новыми показателями качества жизни.

Поддерживая этот сдвиг, концентрические нарушения поставок - наиболее заметно прекращение Philips Respironics в 2024 году 19 респираторных SKU - поощрили больницы и дистрибьюторов к двойному источнику интерфейсов доставки. Быстрые регулятивные одобрения альтернативных интерфейсов ускорили диверсификацию портфолио. Цифровое тестирование посадки, опции адаптеров, напечатанные на 3D-принтере, и антимикробные покрытия трубок вошли в основные дискуссии по закупкам в американских больничных группах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По портативности: рост стационарных устройств вопреки тенденциям мобильности

Стационарные концентраторы все еще захватили 53,82% размера рынка оборудования для кислородной терапии в 2024 году, даже когда потребительский дискурс фокусируется на портативности. Надежность и непрерывные возможности высокого потока подходят пациентам с тяжелой гипоксемической ХОБЛ, и плательщики часто возмещают эти устройства предпочтительно в рамках моделей ограниченной аренды. Недавние релизы, такие как Caire IntenOxy 5, обеспечивают 95,5% чистоты при 5 л/мин, потребляя менее 330 Вт, снижая расходы на электричество для пожилых людей с фиксированными доходами. Производители также добавляют интерфейсы умных сетей для балансировки жилых энергонагрузок и заявления кредитов устойчивости.

Портативные устройства составляют оставшуюся долю, но показывают самые быстрые абсолютные приросты выручки рынка. Рынок оборудования для кислородной терапии демонстрирует CAGR 8,9% для сверхпортативных устройств по мере роста плотности энергии батарей, продлевающих время работы свыше 6 часов при пульсовой настройке 3. Компании объединяют модели подписки на сервисы, покрывающие расходные материалы, обновления прошивки и аналитику телемониторинга. Интеграторы экспериментируют с модульными экосистемами, сочетающими прикроватную станцию с концентратором размера рюкзака, использующим взаимозаменяемые картриджи ситового типа, обеспечивая непрерывность во время путешествий или отключений.

По применению: апноэ сна возникает как возможность высокого роста

ХОБЛ занимала 38,42% выручки 2024 года и остается краеугольным применением для рынка оборудования для кислородной терапии. Клинические руководства одобряют долгосрочную кислородную терапию при тяжелой гипоксемии, закрепляя предсказуемый спрос. Тем не менее, обструктивное апноэ сна (OSA) теперь показывает самую быструю экспансию с CAGR 8,12%. Хотя CPAP остается первой линией, кислородная добавка набирает тягу среди CPAP-нетолерантных когорт и когорт с остаточной гипоксемией.

Астма, респираторный дистресс-синдром, восстановление после пневмонии и сердечная недостаточность коллективно формируют диверсифицированный хвост, каждый требующий адаптированных алгоритмов скорости потока. IoT-устройства, которые автоматически регулируют FiO₂ в ответ на ночную десатурацию или физическую гипоксию, расширяют универсальность терапии. Клинические испытания, исследующие замкнутое титрование кислорода для пациентов с сердечной недостаточностью, указывают на сокращения повторных госпитализаций, укрепляя интерес страховщиков к связкам многопараметрового телемониторинга.

По конечному пользователю: ускорение домашнего здравоохранения преобразует предоставление помощи

Больницы представляли 41,37% продаж 2024 года, но сталкиваются с миграцией объемов, поскольку плательщики стимулируют места лечения с более низкими расходами. Размер рынка оборудования для кислородной терапии в каналах домашнего здравоохранения растет быстрее всего с CAGR 8,35%, отражая демографические давления и нормализацию телемедицины после пандемии. Провайдеры объединяют концентраторы с панелями управления RPM, создавая потоки подписочной выручки, которые компенсируют коммодитизацию устройств.

Амбулаторные хирургические центры оснащают реанимационные боксы легкими цилиндрами и компактными концентраторами для соответствия критериям выписки в тот же день. Учреждения долгосрочной помощи и квалифицированного сестринского ухода принимают модели объединенного флота, которые ротируют активы между резидентами, оптимизируя использование. Службы экстренной медицинской помощи пилотируют гибридные пакеты литий-серных батарей для продления жизни цилиндров во время региональных катастрофических реагирований.

Географический анализ

Северная Америка сгенерировала 43,62% выручки 2024 года, поддерживаемая надежными системами возмещения, высокой распространенностью ХОБЛ и зрелыми распределительными сетями. Мандат FDA по медицинским газам от декабря 2025 года усиливает подготовку аудитов среди американских производителей, в то время как федерально-провинциальные планы лекарств Канады продолжают интегрировать льготы по портативным концентраторам. Расширение Seguro Popular в Мексике движет локализованными партнерствами сборки для снижения импортных пошлин.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией, показывающей CAGR 9,14% благодаря росту расходов на здравоохранение, развертываниям универсального страхования и стареющей демографии. Прогнозируется, что рынок медицинских устройств Китая достигнет 138 млрд долларов США к 2027 году. Хотя распространенность ХОБЛ стабилизируется, абсолютные объемы пациентов остаются огромными. Индия свидетельствует двузначный рост спроса, поскольку государственно-частные партнерства модернизируют районные больницы кислородными установками. Японские и южнокорейские поставщики используют отечественные НИОКР для экспорта подключенных концентраторов через рынки АСЕАН, в то время как австралийские телемедицинские фреймворки ускоряют трансграничное принятие RPM.

Европа поддерживает устойчивый рост, подкрепленный циклами обновления продуктов, соответствующих MDR, и стареющими популяциями. Немецкие фонды болезни возмещают портативные концентраторы при сочетании с приложениями мониторинга соблюдения режима, повышая принятие умных устройств. Служба общественного кислорода NHS Великобритании развертывает пилоты дистанционного титрования, направленные на сокращение клинических визитов. Южноевропейские экономики выравнивают критерии закупок со стандартами медицинских газов ЕС, расширяя возможности для поставщиков, ориентированных на стоимость.

Регион Ближнего Востока и Африки записывает двузначный рост с низкой базы, поскольку правительства устанавливают установки адсорбции переменного давления после дефицитов COVID-19. MedAccess и банки развития финансируют производственные центры для локализации производства ситовых материалов, повышая региональную самодостаточность. Траектория Латинской Америки смешанная: Единая система здравоохранения Бразилии развертывает концентраторы кислорода во вторичных больницах, но валютная волатильность бросает вызов маржам импортеров в Аргентине и Колумбии.

Конкурентная среда

Ландшафт рынка оборудования для кислородной терапии умеренно фрагментирован, хотя выходы, такие как отступление Philips Respironics в 2024 году, изменили динамику доли. Приобретение Inogen компании Physio-Assist за 32 млн долларов США сигнализировало о вертикальной диверсификации за пределы кислорода в очистку дыхательных путей, выравниваясь с ее стратегией владения перекрывающимися респираторными путями.

Технологическая дифференциация подкрепляет конкурентное преимущество. Ведущие фирмы развертывают алгоритмы ИИ, которые предсказывают обострения и автоматически регулируют скорости потока, в то время как игроки среднего уровня подчеркивают недорогие, надежные дизайны для развивающихся рынков. Дефицит компонентов - особенно цеолитовых молекулярных сит - побудил несколько поставщиков заключить долгосрочные соглашения о покупке с химическими производителями, чтобы избежать пандемических нарушений.

Попытки консолидации сталкиваются с регулятивными препятствиями: предлагаемое приобретение Owens & Minor компании Rotech Healthcare за 1,36 млрд долларов США рухнуло из-за опасений FTC по поводу концентрации поставщиков. Следовательно, стратеги предпочитают болт-он приобретения под 100 млн долларов США или совместные предприятия, которые обходят антимонопольные пороги. Портфели интеллектуальной собственности вокруг батарейных химий и цифровых платформ теперь являются ключевыми определяющими оценки во время проведения due diligence сделок.

Лидеры индустрии оборудования для кислородной терапии

-

DeVilbiss Healthcare

-

Hersill

-

Invacare Corporation

-

Koninklijke Philips N.V.,

-

TECNO-GAZ SpA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Июнь 2025: Inogen запустил Voxi 5, стационарный концентратор, нацеленный на учреждения долгосрочной помощи в Соединенных Штатах, расширив охват компании за пределы портативных устройств.

- Январь 2025: Caire представил IntenOxy 5 в Соединенных Штатах и Пуэрто-Рико, характеризующийся 95,5% чистотой при 5 л/мин и низким энергопотреблением.

- Июль 2023: O2 Worx сотрудничал с Submarine Manufacturing and Products для расширения доступа к гипербарическим кислородным камерам в реабилитационных центрах.

Область охвата глобального отчета по рынку оборудования для кислородной терапии

Согласно области охвата данного отчета, оборудование для кислородной терапии включает оборудование источников кислорода и устройства доставки кислорода. Эти устройства используются в лечении различных респираторных заболеваний. Рынок сегментирован по продукту, применению, конечному пользователю и географии

| Оборудование источников кислорода | Кислородные цилиндры |

| Концентраторы кислорода | |

| Устройства жидкого кислорода | |

| Прочие | |

| Устройства доставки кислорода | Кислородные маски |

| Носовая канюля | |

| Маски Вентури | |

| Маски без повторного дыхания | |

| Прочие |

| Стационарные устройства |

| Портативные устройства |

| Астма |

| Обструктивное апноэ сна |

| Хроническая обструктивная болезнь легких (ХОБЛ) |

| Респираторный дистресс-синдром |

| Прочие |

| Больницы |

| Домашнее здравоохранение |

| Амбулаторные хирургические центры |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| ЮАР | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По продукту | Оборудование источников кислорода | Кислородные цилиндры |

| Концентраторы кислорода | ||

| Устройства жидкого кислорода | ||

| Прочие | ||

| Устройства доставки кислорода | Кислородные маски | |

| Носовая канюля | ||

| Маски Вентури | ||

| Маски без повторного дыхания | ||

| Прочие | ||

| По портативности | Стационарные устройства | |

| Портативные устройства | ||

| По применению | Астма | |

| Обструктивное апноэ сна | ||

| Хроническая обструктивная болезнь легких (ХОБЛ) | ||

| Респираторный дистресс-синдром | ||

| Прочие | ||

| По конечному пользователю | Больницы | |

| Домашнее здравоохранение | ||

| Амбулаторные хирургические центры | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| ЮАР | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка оборудования для кислородной терапии?

Рынок оборудования для кислородной терапии составляет 3,85 млрд долларов США в 2025 году и прогнозируется к достижению 5,32 млрд долларов США к 2030 году.

Кто являются ключевыми игроками на рынке оборудования для кислородной терапии?

DeVilbiss Healthcare, Hersill, Invacare Corporation, Koninklijke Philips N.V. и TECNO-GAZ SpA являются основными компаниями, работающими на рынке оборудования для кислородной терапии.

Какой регион растет быстрее всего на рынке оборудования для кислородной терапии?

Азиатско-Тихоокеанский регион показывает наивысший рост, продвигаясь с CAGR 9,14% благодаря растущим инвестициям в здравоохранение и стареющему населению

Какая категория продукта в настоящее время лидирует на рынке?

Оборудование источников кислорода, включая концентраторы и жидкие системы, составляет 65,35% выручки 2024 года, делая его доминирующим сегментом.

Последнее обновление страницы: