Размер и доля рынка ортобиологических препаратов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

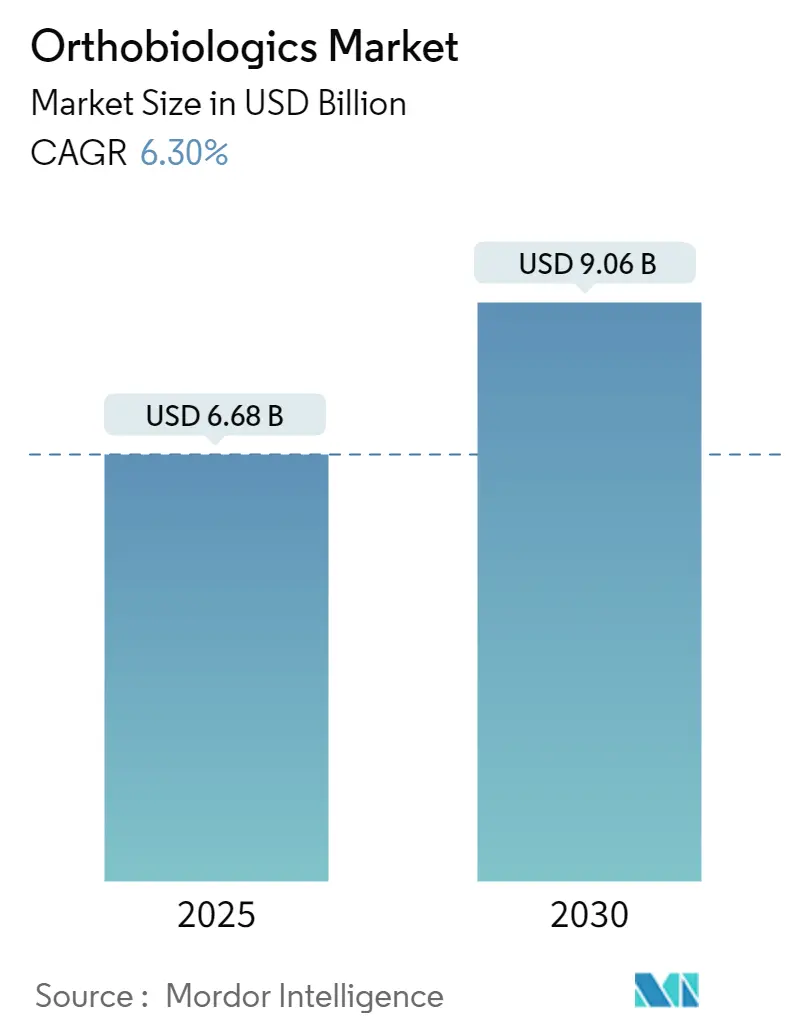

| Размер Рынка (2025) | 6.68 Миллиардов долларов США |

| Размер Рынка (2030) | 9.06 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.28% CAGR |

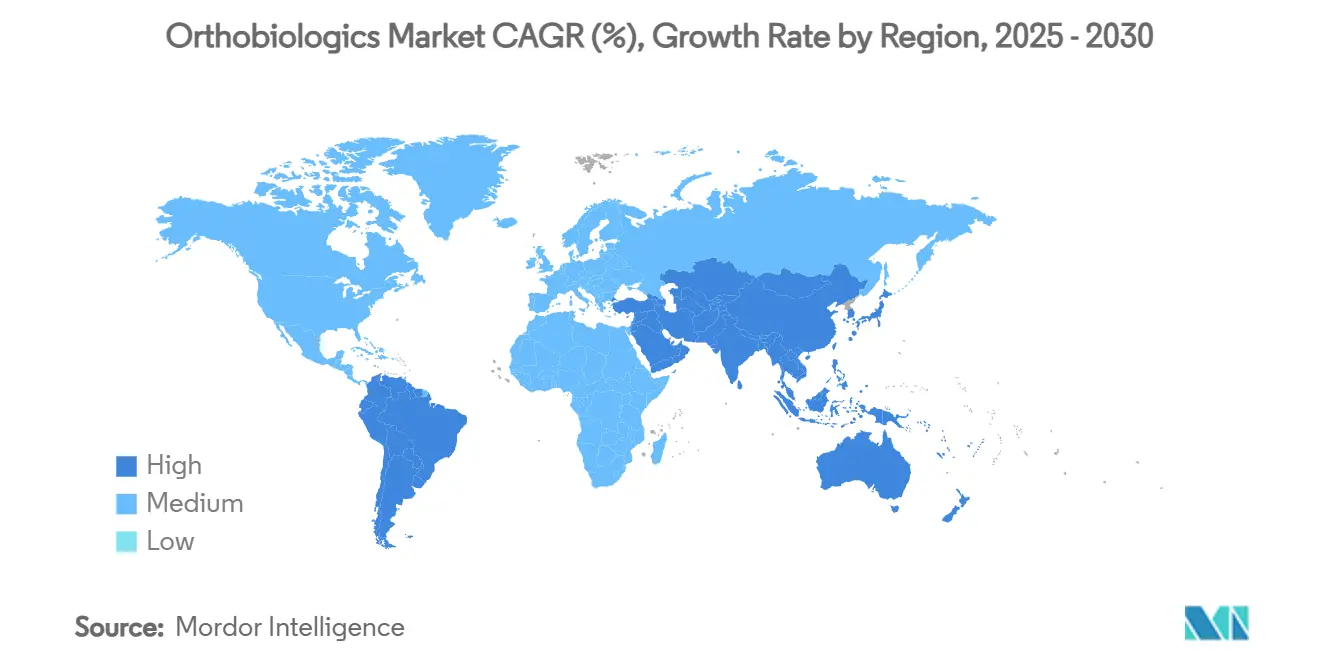

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

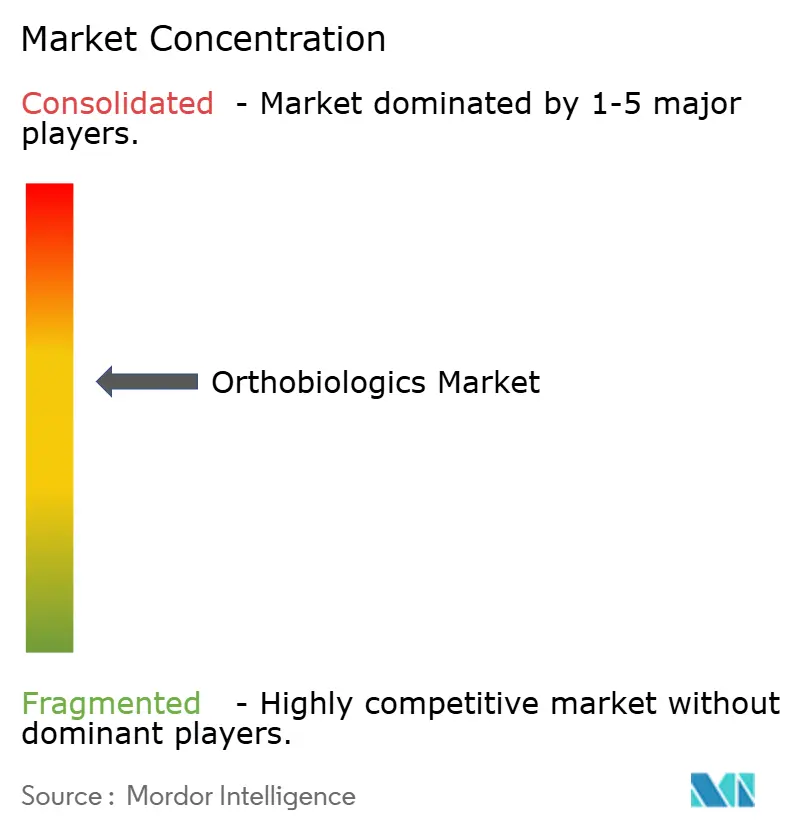

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ортобиологических препаратов от Mordor Intelligence

Размер рынка ортобиологических препаратов составляет 6,68 млрд долл. США в 2025 году и прогнозируется на уровне 9,06 млрд долл. США к 2030 году, что отражает CAGR 6,28%. Рост обусловлен постепенным отходом от открытой хирургии к биологически ориентированной, малоинвазивной помощи, которая ускоряет заживление и улучшает долгосрочную функцию. Модели оплаты по результатам, всплеск спортивных травм и расширяющиеся сети амбулаторной хирургии направляют спрос на удобные в обращении инъекционные и синтетические трансплантационные продукты. Северная Америка сохраняет лидерство благодаря благоприятному покрытию и глубокой клинической экспертизе, в то время как Азиатско-Тихоокеанский регион ускоряется по мере расширения производства местными производителями устройств и упрощения одобрений регуляторами. Конкурентное соперничество усиливается, поскольку крупные компании по производству устройств расширяют регенеративные портфели, а гибкие стартапы внедряют пептидные каркасы и платформы цифрового планирования, которые бросают вызов унаследованным трансплантатам.

Ключевые выводы отчета

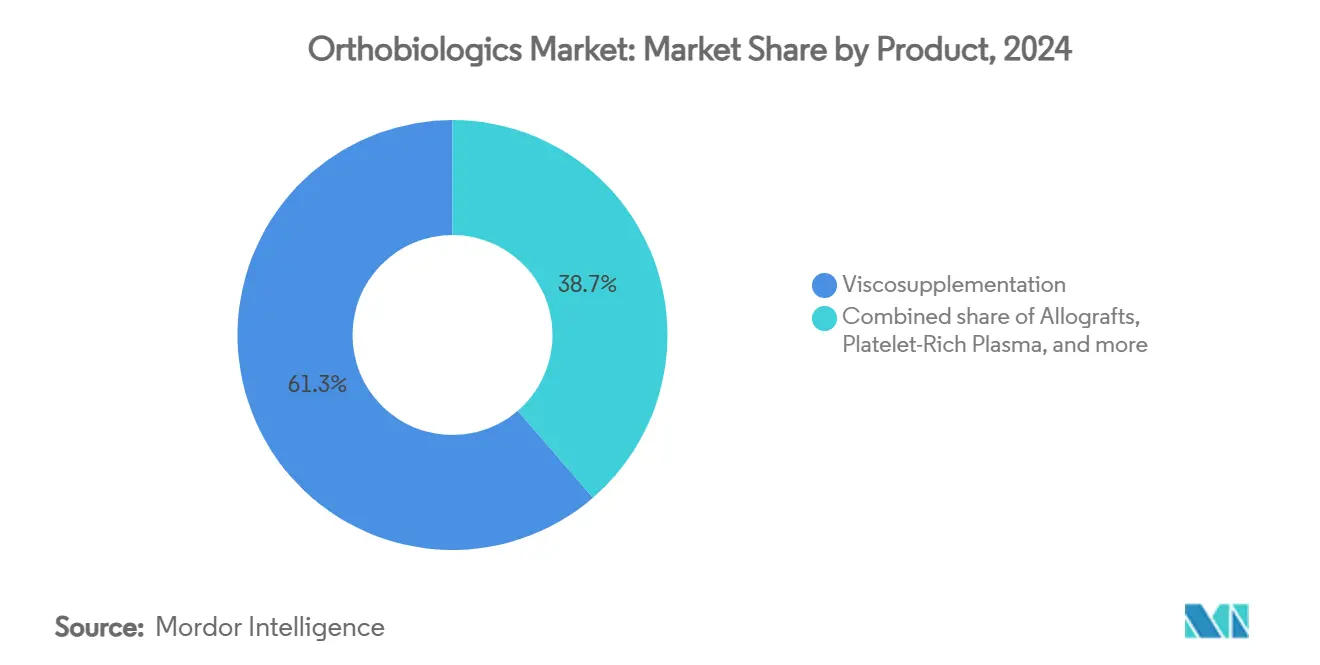

- По категории продуктов вискосапплементация лидировала с 61,34% доли рынка ортобиологических препаратов в 2024 году, в то время как терапия стволовыми клетками развивается с CAGR 9,20% до 2030 года.

- По хирургическим участкам процедуры на колене составили 35,29% доли от размера рынка ортобиологических препаратов в 2024 году, тогда как применения на стопе и лодыжке прогнозируются к расширению с CAGR 8,74%.

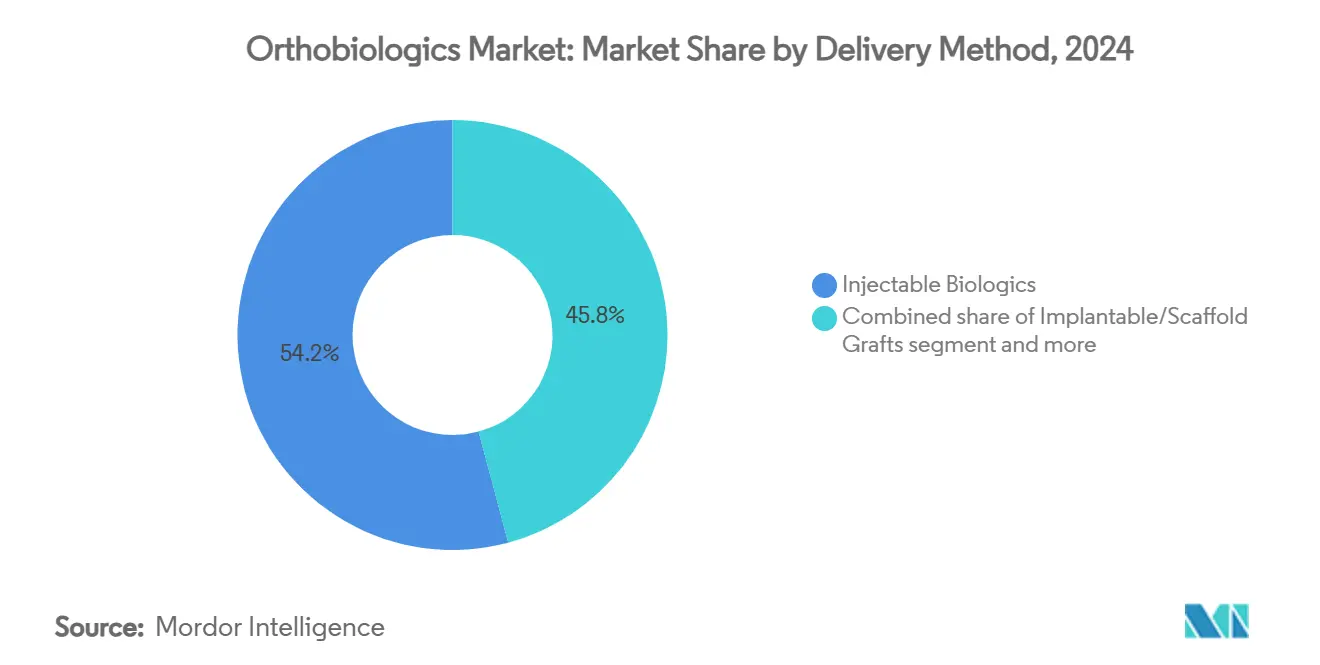

- По методам доставки инъекционные биопрепараты составили 54,18% от размера рынка ортобиологических препаратов в 2024 году, а топические или поверхностные покрытия готовы к росту с CAGR 9,22%.

- По применению спондилодез захватил 72,49% доли рынка ортобиологических препаратов в 2024 году, в то время как спортивные травмы мягких тканей прогнозируются с CAGR 8,97%.

- По конечным пользователям больницы и ортопедические центры удерживали 57,65% доли в 2024 году; амбулаторные хирургические центры ожидаются к росту с CAGR 8,30%.

- По географии Северная Америка доминировала с долей 43,52% в 2024 году, тогда как Азиатско-Тихоокеанский регион движется к CAGR 8,62% до 2030 года.

Тенденции и аналитика глобального рынка ортобиологических препаратов

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск процедур высокопроизводительной спортивной медицины | +1.2% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 лет) |

| Использование гиалуроновой кислоты в нескольких инъекциях при остеоартрите | +0.9% | Глобальный | Среднесрочный (2-4 года) |

| Адъюванты ортобиологических препаратов в спондилодезе | +0.8% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Растущие доказательства эффективности PRP и клеточной терапии | +0.7% | Глобальный | Среднесрочный (2-4 года) |

| Переход к амбулаторным центрам и готовым к использованию трансплантатам | +0.6% | Северная Америка, Европа | Краткосрочный (≤ 2 лет) |

| Конвейер синтетических пептидных костных трансплантатов | +0.5% | Глобальный | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Всплеск процедур высокопроизводительной спортивной медицины, требующих быстрого биологического заживления

Спрос от спортсменов и активных взрослых повышает использование обогащенной тромбоцитами плазмы (PRP) и мезенхимальных стволовых клеток (MSC). Рандомизированные исследования[1]Ryan S. D'Souza, "Evidence-Based Clinical Practice Guidelines on Regenerative Medicine Therapy for Chronic Pain: A Consensus Report From a Multispecialty Working Group," Journal of Pain Research, dovepress.com теперь показывают превосходное облегчение симптомов и более быстрое восстановление тканей по сравнению с кортикостероидами при латеральном эпикондилите и остеоартрите колена. Командные врачи переводят эти биопрепараты в терапию первой линии, сокращая реабилитацию и поддерживая раннее возвращение к игре в соревновательных лигах.

Ускоренное внедрение протоколов множественных инъекций гиалуроновой кислоты в лечении остеоартрита

Новые инструменты классификации, такие как ViSCNOVAS[2]Fábio Ramos Costa, "ViSCNOVAS: A Novel Classification System for Hyaluronic Acid-Based Gels in Orthobiologic Products and Regenerative Medicine," Gels, mdpi.com, помогают клиницистам выбрать наиболее эффективную формулировку по вязкости и особенностям сшивки, улучшая клиническую согласованность. Крупные ортопедические практики в Японии и США теперь отдают предпочтение режимам трех инъекций, которые показывают более длительное обезболивание и улучшение функции суставов по сравнению с продуктами однократного применения.

Растущая интеграция адъювантов ортобиологических препаратов в спондилодезе для снижения частоты ревизионной хирургии

Собственные костные матрицы достигли 100% сращения в течение 12 месяцев в многоуровневых процедурах, снижая дорогостоящие повторные операции. Больницы поэтому включают биологические трансплантаты в контракты закупок на основе ценности, сосредоточенные на экономии эпизодов лечения.

Расширяющиеся клинические доказательства, поддерживающие PRP и клеточную терапию в ортопедических клиниках

Мета-анализы, охватывающие отсроченные переломы и несращения, выявляют более быструю консолидацию, когда факторы роста добавляются к стандартной фиксации. Одобрение FDA аллогенной терапии MSC Ryoncil в декабре 2024 года побуждает инвесторов ускорить аналогичные конвейеры.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Отсутствие возмещения для аутологичных клеточных продуктов | -0.7% | Глобальный | Среднесрочный (2-4 года) |

| Развивающаяся регуляторная классификация биопрепаратов | -0.5% | Глобальный | Среднесрочный (2-4 года) |

| Вариабельность в препаратах PRP и стволовых клеток | -0.4% | Глобальный | Краткосрочный (≤ 2 лет) |

| Ценовое давление от поставщиков товарных аллотрансплантатов | -0.3% | Северная Америка, Европа | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Отсутствие схем возмещения для аутологичных клеточных ортобиологических препаратов, повышающих расходы из кармана

Основные страховщики по-прежнему маркируют многие инъекции MSC как исследовательские. Пациенты поэтому платят самостоятельно, что ограничивает доступ для групп с более высоким социально-экономическим статусом и замедляет рутинное принятие.

Строгая и развивающаяся регуляторная классификация биопрепаратов, увеличивающая время выхода на рынок новых продуктов

Новые правила SoHO Европейского союза добавляют документацию для материалов, полученных из тканей человека, задерживая запуски и повышая расходы на соответствие.

Сегментный анализ

По продуктам: Вискосапплементация сохраняет масштаб, в то время как стволовые клетки ускоряются

Вискосапплементация составила 61,34% доли рынка ортобиологических препаратов в 2024 году и осталась основой для остеоартрита колена благодаря установленному покрытию плательщиков и предсказуемым результатам. Размер рынка ортобиологических препаратов, связанный с вискосапплементацией, готов к устойчивому росту, поскольку протоколы множественных инъекций демонстрируют долговременное облегчение. Параллельные исследования сшитых формулировок продлевают время пребывания внутри суставного пространства, создавая премиальные уровни, которые принимают больничные формулярии.

Терапия стволовыми клетками удерживает только средне-однозначную доходную базу в 2025 году, но демонстрирует CAGR 9,20%, самый быстрый в продуктовом миксе. Одобрение FDA Ryoncil подтвердило аллогенные платформы, в то время как автоматизированные биореакторы, такие как Cocoon, обещают меньшие вариации партия к партии и стоимость. Деминерализованная костная матрица, аллотрансплантаты и морфогенетические белки кости остаются важными для хирургов, управляющих сложными сращениями, при этом пептид-якорный BMP-2 от Renovos готов войти в дистрибуцию в США, как только созреют ключевые данные.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По хирургическим участкам: Доминирование колена расширяется, поскольку появляются стопа и лодыжка

Процедуры на колене составили 35,29% от доходов 2024 года, поддерживаемые высокой частотой остеоартрита и травм связок среди стареющих, но активных популяций. Клинические руководства теперь ставят PRP впереди кортикостероидов при дегенеративном заболевании колена, поднимая единицы объемов.

Сегмент стопы и лодыжки удерживает меньшую базу, но движется к CAGR 8,74%, поскольку врачи применяют биопрепараты к реконструкции ахиллова сухожилия и средней части стопы, где традиционные трансплантаты работают хуже. Позвоночник остается основным из-за необходимости сращения, а бедро, плечо и локоть продолжают набирать долю, поскольку спортивные хирурги расширяют протоколы ремонта ротаторной манжеты и лабральные протоколы.

По методам доставки: Инъекционные препараты лидируют, а поверхностные покрытия набирают обороты

Инъекционные препараты обеспечили 54,18% глобальной выручки в 2024 году, иллюстрируя их универсальность в суставах и их соответствие переходу к амбулаторному лечению. Они закрепляют пути быстрого восстановления и поддерживают пакеты платежей на основе ценности, сокращая операционное время.

Топические и поверхностные покрытия растут с CAGR 9,22%. Достижения в нано-пористом титане и керамике, элюирующей антибиотики, улучшают интеграцию имплантата и защиту от инфекции в высокорискованных бедрах и коленях. Гибридные системы объединяют инъекционные носители с 3-D печатными каркасами, позволяя хирургам покрывать оборудование интраоперативно и повышать локальную биологию.

По применению: Спондилодез все еще правит, в то время как спортивные травмы растут

Спондилодез составил 72,49% от спроса 2024 года, подчеркивая его зависимость от биопрепаратов для обеспечения стабильного артродеза при многоуровневом заболевании. Размер рынка ортобиологических препаратов для спондилодеза прогнозируется остаться доминирующим, поскольку стареющая демография встречается с растущими диагнозами дегенеративного диска.

Спортивные травмы мягких тканей будут демонстрировать CAGR 8,97%. Новые исследования трансляции от лошади к человеку демонстрируют более быстрое заживление сухожилий, и профессиональные лиги начали покрывать инъекции PRP в коллективных переговорных соглашениях. Травмы, переломы, хрящи и ремонт сухожилий вместе предлагают аддитивный рост, поскольку линейки продуктов становятся специфичными для участка.

По конечным пользователям: Больницы закрепляют принятие, но амбулаторные центры расширяются быстро

Больницы и специализированные ортопедические центры удерживали 57,65% продаж 2024 года из-за их способности управлять случаями высокой остроты, которые нуждаются в сложных трансплантатах. Многие академические центры создали отделения ортобиологических препаратов, которые сочетают клиническую помощь и трансляционные исследования, стандартизируя протоколы в департаментах.

Амбулаторные хирургические центры регистрируют самый высокий рост с CAGR 8,30%. Их бизнес-модель благоприятствует одноразовым, предварительно заполненным и готовым к инъекции наборам. Стратегические сделки, такие как приобретение SCA Health компании OrthoAlliance, подчеркивают консолидацию, направленную на масштабирование амбулаторной ортопедии.

Географический анализ

Северная Америка составила 43,52% от глобальной выручки 2024 года. Принятие в США подкрепляется зрелой схемой возмещения для вискосапплементации и быстрой миграцией процедур в амбулаторные центры. Размер рынка ортобиологических препаратов в США расширяется с CAGR 5,86%, поскольку прорывные обозначения сокращают время запуска для синтетических трансплантатов, таких как RENOVITE BMP-2. Канада отражает эти тенденции, при этом провинциальные планы постепенно добавляют PRP для остеоартрита колена.

Европа занимает второе место и растет с CAGR 6,19%. Принятие стабильно в Германии, Франции и Италии, где государственные системы здравоохранения возмещают установленные трансплантаты. Работа по соответствию новым правилам SoHO продлевает циклы одобрения для терапий, полученных из тканей, поэтому фирмы, такие как Bonesupport[3]BONESUPPORT, "BONESUPPORT Files FDA Submission for Cerament V," BONESUPPORT Press Release, bonesupport.com, приоритизируют синтетические матрицы, которые проходят под кодами устройств. Скандинавские страны лидируют в генерации доказательств на основе регистрах, что укрепляет доверие плательщиков.

Азиатско-Тихоокеанский регион является самым быстрым подъемом с CAGR 8,62%. Протоколы множественных инъекций гиалуроновой кислоты в Японии устанавливают клинические ориентиры, в то время как дорожная карта Китая "Здоровый Китай 2030" стимулирует внутренних новаторов к обновлению от товарных аллотрансплантатов к передовым пептидным каркасам. Политика MedTech Индии нацелена на масштабирование сектора до 50 млрд долл. США к 2030 году, открывая местные производственные стимулы для ортобиологических препаратов. Меньшие, но высокорастущие рынки в Южной Америке и на Среднем Востоке выигрывают от растущего покрытия частного страхования и сетей специализированных клиник, которые импортируют готовые к использованию инъекционные препараты.

Конкурентный ландшафт

Johnson & Johnson, Medtronic и Stryker контролируют широкие портфели, которые охватывают вискосапплементацию, деминерализованную костную матрицу и синтетические трансплантаты. Они направляют ресурсы в инструменты цифрового планирования, которые выравнивают размещение имплантата с доставкой биопрепарата для повышения точности. Zimmer Biomet выделила[4]Zimmer Biomet, "Zimmer Biomet Highlights Diverse Portfolio of Orthopedic Musculoskeletal Innovations at AAOS 2025 Annual Meeting," Zimmer Biomet Press Release, investor.zimmerbiomet.com программное обеспечение планирования колена с управлением ИИ во время AAOS 2025 для дополнения своего инъекционного субхондропластика.

Специалисты средней капитализации, включая Bioventus и Bonesupport, сосредотачиваются на платформах, богатых доказательствами. Bioventus поддерживает многоцентровые регистрах для поддержки досье плательщиков, в то время как Bonesupport преследует наполнители костных пустот, элюирующие антибиотики, для решения сегментов травм, склонных к инфекции. Эти компании часто партнерствуют с распределительными сетями более крупных OEM для достижения общественных больниц.

Венчурные разрушители, такие как OssDsign и Ventris Medical, вводят нишевые решения, которые решают ограничения аллотрансплантатов. Пептидная нано-кремниевая матрица OssDsign Catalyst достигла 100% сращения в ранних исследованиях и теперь используется 10 000 пациентов в США. Система Backpack от Ventris Medical получила разрешение FDA в январе 2025 года и нацелена на упрощенное обращение для амбулаторного позвоночника. Технология автоматизации от Octane Medical обещает последовательные, более дешевые партии клеточной терапии, которые могли бы запустить более широкое принятие плательщиков. Компании поэтому гонятся за обеспечением прорывных меток, интеллектуальной собственности и клинических данных, которые переводятся в ценовую власть.

Лидеры индустрии ортобиологических препаратов

-

BoneSupport AB

-

Johnson & Johnson

-

Medtronic PLC

-

Stryker Corporation

-

Zimmer Biomet Holdings Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: OssDsign сообщила, что 10 000 пациентов были обработаны OssDsign Catalyst, ее синтетическим костным трансплантатом, который улучшает естественное заживление, демонстрируя растущее клиническое принятие продукта на рынке ортобиологических препаратов США.

- Январь 2025: Ventris Medical получила разрешение FDA 510(k) для своей системы сдерживания костного трансплантата Backpack, которая включает предварительно заполненные остеоиндуктивные и поверхностно-активированные версии для оптимизированного формирования кости.

- Декабрь 2024: FDA одобрило Ryoncil (remestemcel-L-rknd) от Mesoblast, аллогенную терапию мезенхимальными стромальными клетками костного мозга, отмечая веху для продуктов MSC в США.

- Июнь 2024: Octane Medical Group приобрела глобальный бизнес ортобиологических препаратов B. Braun, включая TETEC AG и Aesculap Biologics, для усиления своей платформы регенеративной медицины.

Область глобального отчета о рынке ортобиологических препаратов

Согласно области отчета, ортобиологические препараты используются ортопедическими хирургами, чтобы помочь травмам зажить быстрее. Они ускоряют заживление сломанных костей и поврежденных мышц, сухожилий и связок. Эти продукты изготовлены из веществ, которые естественно встречаются в наших телах. Рынок ортобиологических препаратов сегментирован по продуктам (продукты вискосапплементации, деминерализованные костные матрицы, синтетические ортобиологические препараты, морфогенетический белок кости, аллотрансплантаты и другие (богатый тромбоцитами белок и концентрат костномозгового аспирата)), применению (остеоартрит и дегенеративный артрит, спондилодез, травмы мягких тканей и другие (восстановление переломов, а также максиллофациальные и стоматологические применения)), конечному пользователю (больницы, ортопедические клиники и амбулаторные центры ухода, академические и исследовательские институты, стоматологические клиники и учреждения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 стран в основных глобальных регионах. Отчет предлагает стоимость (млн долл. США) для вышеуказанных сегментов.

| Продукты вискосапплементации |

| Деминерализованная костная матрица |

| Аллотрансплантаты |

| Синтетические заменители кости |

| Морфогенетические белки кости |

| Обогащенная тромбоцитами плазма |

| Терапия стволовыми клетками |

| Другие ортобиологические препараты |

| Колено |

| Бедро |

| Позвоночник |

| Плечо и локоть |

| Стопа и лодыжка |

| Другие суставы |

| Инъекционные биопрепараты |

| Имплантируемые/каркасные трансплантаты |

| Топические и поверхностные покрытия |

| Спондилодез |

| Спортивные травмы мягких тканей |

| Травмы и восстановление переломов |

| Другие применения |

| Больницы и ортопедические центры |

| Амбулаторные хирургические центры |

| Клиники спортивной медицины и реабилитации |

| Другие конечные пользователи |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Продукты вискосапплементации | |

| Деминерализованная костная матрица | ||

| Аллотрансплантаты | ||

| Синтетические заменители кости | ||

| Морфогенетические белки кости | ||

| Обогащенная тромбоцитами плазма | ||

| Терапия стволовыми клетками | ||

| Другие ортобиологические препараты | ||

| По хирургическим участкам | Колено | |

| Бедро | ||

| Позвоночник | ||

| Плечо и локоть | ||

| Стопа и лодыжка | ||

| Другие суставы | ||

| По методам доставки | Инъекционные биопрепараты | |

| Имплантируемые/каркасные трансплантаты | ||

| Топические и поверхностные покрытия | ||

| По применению | Спондилодез | |

| Спортивные травмы мягких тканей | ||

| Травмы и восстановление переломов | ||

| Другие применения | ||

| По конечным пользователям | Больницы и ортопедические центры | |

| Амбулаторные хирургические центры | ||

| Клиники спортивной медицины и реабилитации | ||

| Другие конечные пользователи | ||

| По географии (стоимость) | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Почему режимы множественных инъекций гиалуроновой кислоты получают предпочтение над подходами однократного введения в лечении остеоартрита?

Клинические исследования показывают более длительное обезболивание и улучшенную функцию суставов, когда протоколы множественных инъекций поддерживают терапевтическую вязкость в суставном пространстве, побуждая к более широкому принятию руководящих принципов.

Какую роль играют синтетические пептидные костные трансплантаты в снижении зависимости от забора аутотрансплантата?

Каркасы, инженерно разработанные с пептидами, имитируют нативную сигнализацию кости, достигают высоких показателей сращения и устраняют заболеваемость донорского участка, делая их привлекательными для сложных спинальных и травматических случаев.

Как сдвиг к амбулаторным ортопедическим центрам формирует дизайн продукта в ортобиологических препаратах?

Амбулаторные учреждения требуют готовые к использованию, малоинвазивные инъекционные препараты, которые сокращают время подготовки и подходят для рабочих процессов выписки в тот же день, стимулируя инновации в стабильных при хранении формулировках.

Какой регуляторный путь наиболее часто используется разработчиками устройств ортобиологических препаратов нового поколения в США?

Компании все чаще преследуют программу прорывных устройств FDA для обеспечения ускоренного рассмотрения новых гибридов биопрепарат-устройство, предлагающих значительное клиническое улучшение.

Как инструменты цифрового планирования повышают эффективность вмешательств ортобиологических препаратов?

Платформы визуализации с управлением ИИ позволяют хирургам картировать точное размещение трансплантата и дозировку, улучшая процедурную точность и потенциально повышая результаты заживления в восстановлении позвоночника и суставов.

Почему амбулаторные центры важны для роста ортобиологических препаратов?

Амбулаторные хирургические центры предпочитают инъекционные и готовые к использованию трансплантаты, которые сокращают время процедуры, что стимулирует CAGR 8,30% в этом сегменте конечных пользователей.

Последнее обновление страницы: