Размер и доля рынка прецизионной медицины

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 110.68 Миллиардов долларов США |

| Размер Рынка (2030) | 213.40 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 14.03% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка прецизионной медицины от Mordor Intelligence

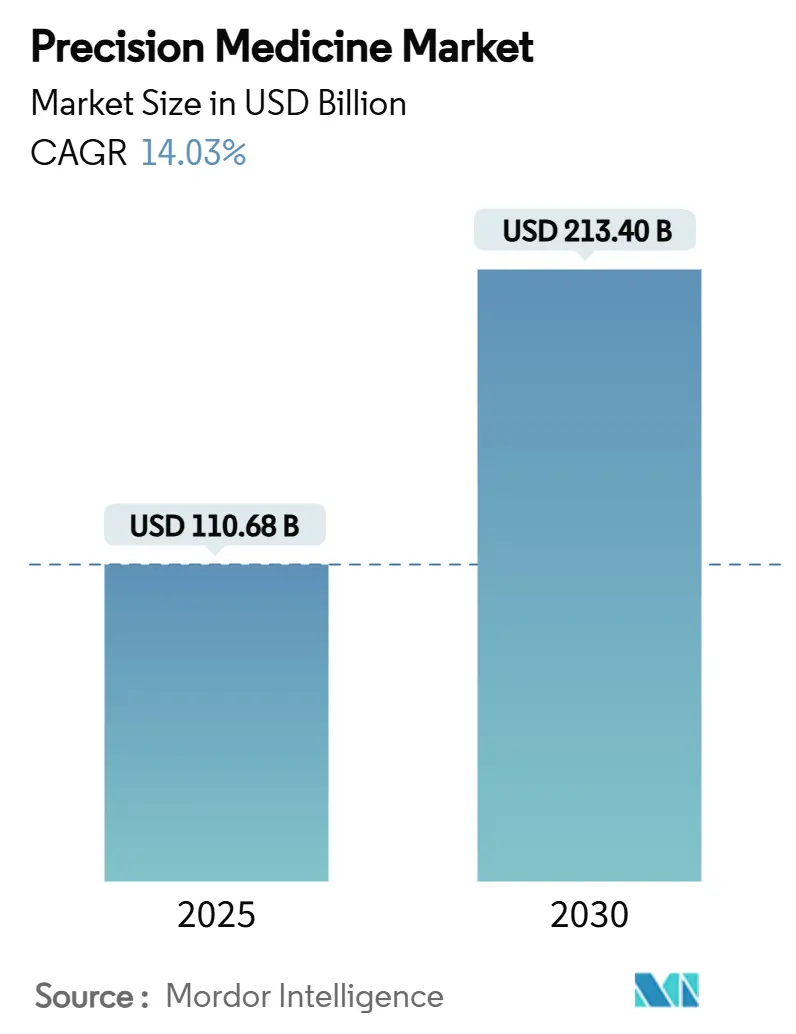

Размер рынка прецизионной медицины оценивается в 110,68 млрд долларов США в 2025 году и, как ожидается, достигнет 213,40 млрд долларов США к 2030 году, со среднегодовым темпом роста 14,03% в течение прогнозного периода (2025-2030).

Снижение стоимости секвенирования, аналитика на основе ИИ и более дружелюбные регуляторные пути объединяются для перехода здравоохранения от универсальной терапии к богатым данными, персонализированным для пациента вмешательствам. Геномные программы в США, Китае и Индии передают большие мульти-омиксные наборы данных в системы поддержки клинических решений, в то время как облачные биоинформатические платформы сокращают время от открытия варианта до выбора лечения. Прогресс в пан-канцерных сопутствующих диагностиках расширяет рынки лекарств с привязкой к этикетке, а новые коды возмещения для фармакогеномики улучшают доступность тестов. В то же время более строгий надзор за лабораторно-разработанными тестами на основных рынках повышает расходы на соответствие требованиям, но обещает более высокое качество тестов и безопасность пациентов.

Ключевые выводы отчета

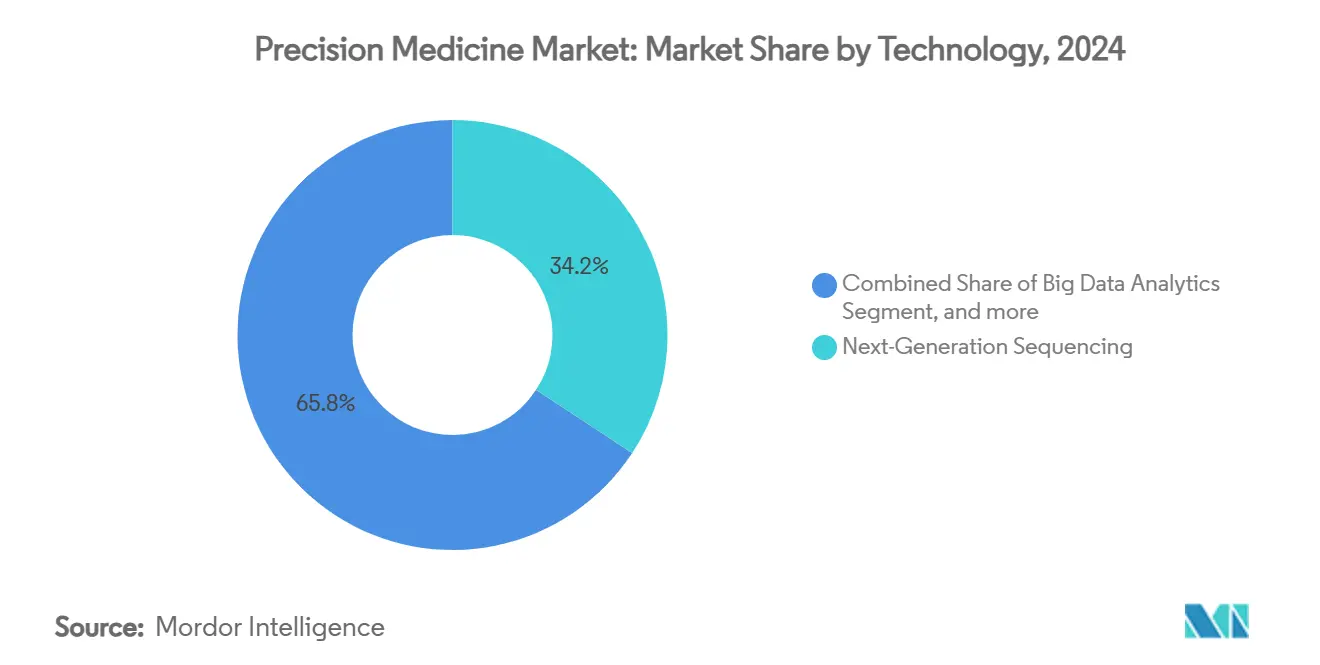

- По технологиям секвенирование следующего поколения лидировало с 34,24% доли рынка прецизионной медицины в 2024 году, тогда как ИИ и машинное обучение продвигаются со среднегодовым темпом роста 17,91% к 2030 году.

- По применению онкология составила 44,23% размера рынка прецизионной медицины в 2024 году, в то время как редкие и генетические заболевания прогнозируется расширить со среднегодовым темпом роста 15,74% до 2030 года.

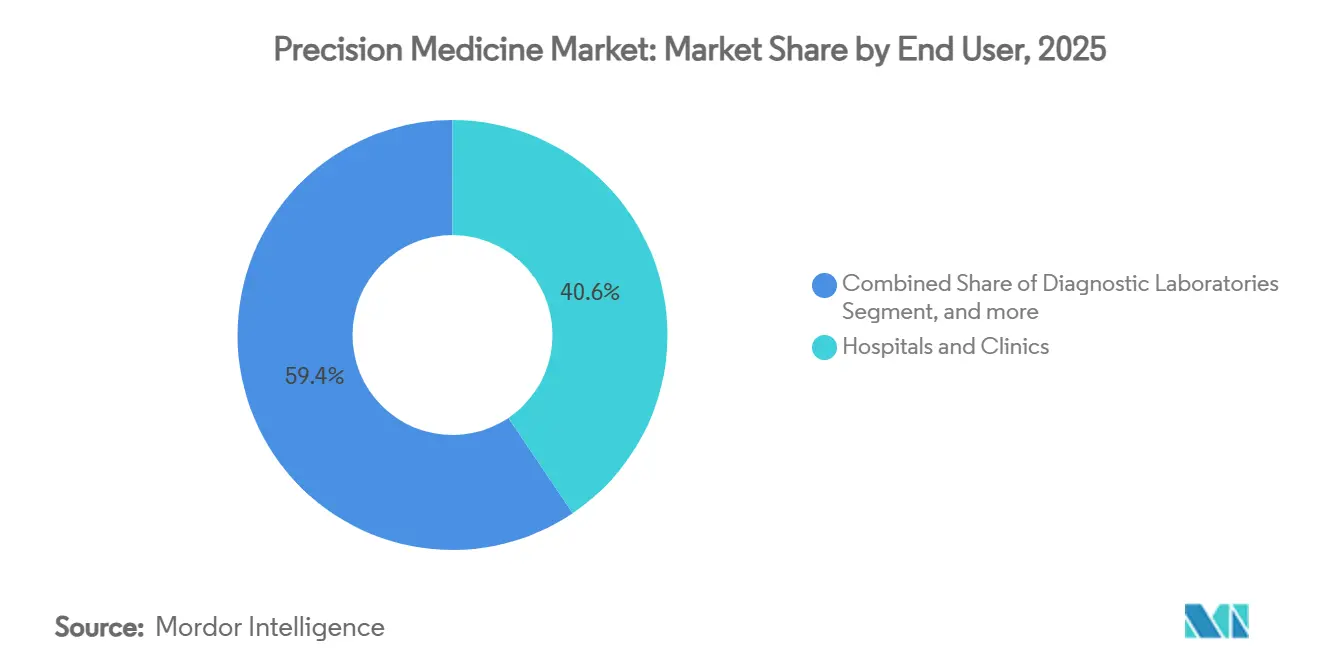

- По конечным пользователям больницы и клиники захватили 40,56% доли рынка прецизионной медицины в 2024 году; домашние условия ухода растут быстрее всего со среднегодовым темпом роста 16,87%.

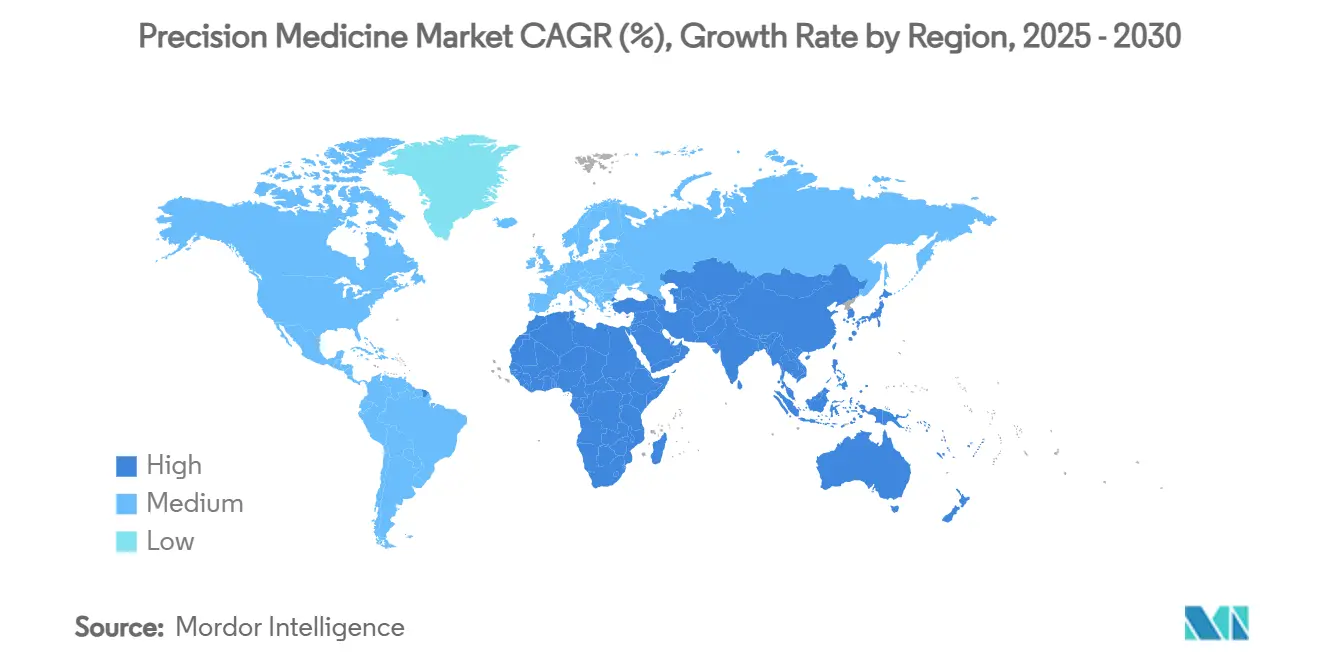

- По географии Северная Америка доминировала с 48,43% доли доходов в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется показать среднегодовой темп роста 14,56% к 2030 году.

Глобальные тренды и аналитика рынка прецизионной медицины

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Национальные геномные инициативы, ускоряющие финансирование R&D | +2.1% | Глобально, с концентрацией в Северной Америке, Европе и Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Расширение пайплайна биомаркеров в онкологии, стимулирующее сопутствующие диагностики | +2.3% | Северная Америка и ЕС, расширяется в Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Интеграция ИИ и машинного обучения в геномику | +2.4% | Глобально | Долгосрочно (≥ 4 лет) |

| Реформы возмещения, поддерживающие фармакогеномное тестирование | +1.6% | Северная Америка и ЕС преимущественно | Краткосрочно (≤ 2 лет) |

| Стратегические альянсы фармацевтических компаний и крупных технологических компаний, ускоряющие разработку прецизионных лекарств | +1.9% | Глобально, с лидерством Северной Америки и Европы | Средний срок (2-4 года) |

| Прогресс в биологии рака | +1.8% | Глобально | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Национальные геномные инициативы, ускоряющие финансирование R&D

Государственные геномные программы финансируют инфраструктуру, которая переводит секвенирование из исследовательских лабораторий в рутинный уход. NIH выделил 27 млн долларов США на обучающие системы здравоохранения, которые встраивают геномику в шесть американских больничных сетей. Китайский проект генома человека 2 планирует секвенировать 80 миллионов геномов, создавая крупнейшую в мире референсную панель для интерпретации вариантов. Индия выпустила 10 000 персональных геномов в 2025 году, заполняя пробелы Южной Азии в глобальных базах данных. Шведская программа PROMISE связывает национальные реестры с мульти-омиксными данными для поддержки принятия клинических решений в реальном времени. В совокупности эти проекты создают совместимые экосистемы данных, которые повышают диагностическую точность и стимулируют новые мишени для лекарств.

Расширение пайплайна биомаркеров в онкологии, стимулирующее сопутствующие диагностики

Более 15 разрешений FDA с 2024 года связали целевые препараты с конкретными тестами биомаркеров, расширив адресуемый пул пациентов для прецизионной онкологии.[1]U.S. Food and Drug Administration, "TruSight Oncology Comprehensive Approval," fda.gov TruSight Oncology Comprehensive от Illumina стала первой одобренной FDA пан-канцерной диагностикой in-vitro, которая читает более 500 биомаркеров за один прогон. FoundationOne CDx теперь обнаруживает слияния NTRK в солидных опухолях, связывая пациентов с терапией ларотректинибом. Набор therascreen KRAS RGQ PCR направляет сотарасиб плюс панитумумаб для колоректального рака с мутацией KRAS G12C. Кровяной тест Shield от Guardant Health добавляет неинвазивную опцию, которая обнаруживает колоректальный рак с чувствительностью 83% у взрослых среднего риска. Частые диагностические одобрения дают разработчикам лекарств сильные стимулы для совместной разработки анализов, усиливая благотворный цикл для биомаркер-направленной терапии.

Интеграция ИИ и машинного обучения в геномику

Машинное обучение обрабатывает многослойные омиксные данные, которые традиционная статистика не может разобрать. ИИ-улучшенная протеомика измеряет более 10 000 белков плазмы из одной капли крови, обеспечивая раннее предсказание болезней.[2]Science Magazine Staff, "Proteomics at Unprecedented Scale," science.org Большие языковые модели, действующие как "со-ученые", генерируют новые гипотезы и сокращают временные рамки разработки лекарств в исследованиях фиброза печени и острой миелоидной лейкемии. Системы GPT-4 с расширенным поиском сортируют кандидатов в клинические испытания с точностью до 100% за долю стоимости обычного скрининга.[3]New England Journal of Medicine AI, "Large Language Model Trial Screening," nejm.org ИИ-поддерживаемая фармакогеномика предсказывает взаимодействия лекарство-ген при хронических заболеваниях, улучшая безопасность дозирования. По мере созревания алгоритмов каждый новый набор данных тренирует модели, которые, в свою очередь, раскрывают более глубокое биологическое понимание, подпитывая непрерывные инновации.

Стратегические альянсы фармацевтических компаний и крупных технологических компаний, ускоряющие разработку прецизионных лекарств

Партнерства между фармацевтическими фирмами и облачными или дата-компаниями объединяют знания мокрых лабораторий с масштабируемыми вычислениями. GSK заплатила 1,15 млрд долларов США за приобретение IDRx и ее ингибитора KIT IDRX-42 после 53% частоты ответа при гастроинтестинальных стромальных опухолях. 23andMe теперь лицензирует свою базу данных из 14 миллионов человек для Mirador Therapeutics для уточнения мишеней иммунных заболеваний. Покупка SomaLogic компанией Illumina за 350 млн долларов США включает анализы 10 000 белков в ее секвенирующий рабочий процесс. Эти сделки объединяют секвенирование, протеомику и ИИ-аналитику под одной крышей, позволяя спонсорам быстрее итерировать по валидации мишеней и идентификации пациентов.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Фрагментированные трансграничные регулирования мульти-омиксных данных | -1.4% | ЕС и глобальные трансграничные инициативы | Средний срок (2-4 года) |

| Высокая стоимость и ограниченная доступность генетического тестирования | -1.8% | Глобально, с более высоким воздействием на развивающиеся рынки | Долгосрочно (≥ 4 лет) |

| Переход от лечебного к профилактическому здравоохранению | -1.2% | Глобально, с более высоким воздействием на развитые рынки | Долгосрочно (≥ 4 лет) |

| Снижающиеся тенденции в частоте одобрения фармакотерапии FDA | -1.6% | Северная Америка, с эффектами распространения глобально | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Фрагментированные трансграничные регулирования мульти-омиксных данных

GDPR в Европе рассматривает геномные данные как крайне чувствительные, заставляя большинство омиксных репозиториев работать за пределами блока или навигировать по сложным правилам согласия. Европейское пространство данных здравоохранения вводит дополнительную документацию для любой не-ЕС организации, ищущей доступ, удлиняя временные рамки проектов. В США HIPAA управляет клиническими данными, но многие исследовательские базы данных выходят за рамки его действия, добавляя еще один слой соответствия для трансатлантических исследований. Технологии, сохраняющие приватность, такие как федеративное обучение, помогают, но не могут полностью согласовать правовые интерпретации через границы. Следовательно, глобальные консорциумы должны договариваться о регион-специфичных контрактах, повышая транзакционные затраты и задерживая крупномасштабные исследования.

Высокая стоимость и ограниченная доступность генетического тестирования

Medicare, Medicaid и частные страховщики каждый применяют разные правила покрытия, поэтому многие пациенты все еще платят из кармана за мультигенные панели. Сложность биллинга сохраняется, потому что только несколько кодов CPT представляют тысячи различных тестов, оставляя плательщиков неуверенными в клинической полезности. UnitedHealthcare начала привязывать возмещение к доказательствам клинической пользы, добавляя бумажную работу для провайдеров. В странах с низким и средним доходом расходы из кармана остаются запретительными, несмотря на более дешевое секвенирование, поскольку услуги клинической интерпретации и генетические консультанты редки. До тех пор пока не материализуется более широкое возмещение и развитие рабочей силы, принятие прецизионной медицины будет отставать в ресурсно-ограниченных условиях.

Сегментный анализ

По технологиям: доминирование NGS на фоне революции ИИ

Секвенирование следующего поколения захватило 34,24% доли рынка прецизионной медицины в 2024 году, лежа в основе большинства сопутствующих диагностик и фармакогеномных рабочих процессов. Разрешение FDA на анализ TruSight Oncology Comprehensive от Illumina, который профилирует более 500 биомаркеров за один прогон, закрепляет NGS как золотой стандарт для широкого геномного профилирования. Секвенсоры теперь питают облачные биоинформатические пайплайны, которые флагируют выполнимые варианты в течение часов, делая геномные отчеты управляемыми во время рутинных визитов клиницистов. Параллельные достижения в пространственной протеомике и высокопроизводительном анализе белков плазмы расширяют охват омиксов за пределы ДНК, в то время как метаболомика и эпигеномика добавляют регуляторный контекст. Интеграция этих слоев строит специфичные для пациента молекулярные подписи, которые направляют как выбор лекарств, так и дозирование.

Вторая технологическая волна сосредоточена на искусственном интеллекте и машинном обучении, быстрорастущем сегменте со среднегодовым темпом роста 17,91%. ИИ-инструменты масштабируют аннотацию вариантов, обнаруживают мутационные подписи, связанные с агрессивностью опухоли, и оптимизируют алгоритмическую запись в испытания. Один прототип GPT-4 с расширенным поиском скринировал кандидатов для испытания солидных опухолей с точностью 98% за 0,11 доллара США за участника против 34,75 доллара США за ручной обзор. Протеомная фирма SomaLogic измеряет 10 000 белков из микролитрового образца, производя данные высокой плотности, которые ИИ-модели переводят в ранние оценки риска заболеваний. По мере расширения наборов данных производительность моделей улучшается, генерируя самоусиливающийся цикл, который привлекает дальнейшие R&D фонды. Непреходящая центральность секвенирования в сочетании с быстрым принятием ИИ-аналитики предполагает гибридную экосистему, где NGS предоставляет сырые данные, в то время как интеллектуальное программное обеспечение раскрывает их клиническую ценность.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: лидерство онкологии с ускорением редких заболеваний

Онкология сохранила 44,23% размера рынка прецизионной медицины в 2024 году, поддерживаемая стабильной частотой одобрений препаратов, связанных с биомаркерами. FDA одобрило тест PATHWAY anti-HER2/neu для занидатамаба при раке желчевыводящих путей и связало сотарасиб с панитумумабом для колоректального рака с мутацией KRAS G12C, каждый привязанный к сопутствующим диагностикам, которые ускоряют идентификацию пациентов. Жидкая биопсия набирает обороты, поскольку тест Shield от Guardant предлагает неинвазивный скрининг CRC, в то время как мульти-омиксные подходы смешивают геномные, транскриптомные и протеомные данные для прогнозирования ответа на терапию. ИИ-управляемая радиомика теперь объединяет фенотипы изображений с генетическими мутациями, заостряя подтипирование опухолей и прогнозирование.

Редкие и генетические заболевания представляют быстрорастущий сегмент применения со среднегодовым темпом роста 15,74% до 2030 года. Секвенирование новорожденных в Китае флаговало лизосомальные болезни накопления до начала симптомов, обеспечивая раннюю заместительную терапию ферментами. Анализ полного экзома освещает генетические корни нейроразвивающих и метаболических синдромов, а ИИ-ассистированный вызов вариантов сокращает диагностические одиссеи. Политики орфанных препаратов с стимулами рыночной исключительности мотивируют спонсоров преследовать нишевые показания, в то время как группы пациентской адвокатуры краудсорсят данные, которые обогащают исследования естественной истории. По мере расширения баз данных и разрешения структурных вариантов длинночитающим секвенированием рынок прецизионной медицины перейдет от болезнь-специфичных программ к пан-омическим моделям раннего вмешательства.

По конечным пользователям: доминирование больниц смещается к домашнему уходу

Больницы и клиники контролировали 40,56% доли рынка прецизионной медицины в 2024 году, обрабатывая сложные анализы и интегрируя геномные инсайты в мультидисциплинарные команды ухода. Ведущие онкологические центры теперь встраивают молекулярные опухолевые советы, которые сопоставляют пациентов с испытаниями в течение трех дней после получения отчета о секвенировании. Диагностические лаборатории масштабировали быстрое полногеномное секвенирование для отделений интенсивной терапии новорожденных, возвращая выполнимые результаты менее чем за 24 часа. Фармацевтические и биотехнологические компании продолжают инвестировать в мульти-омиксные платформы доказательств реального мира, захватывая данные безопасности и эффективности после выхода на рынок, которые питают пайплайны лекарств следующего поколения.

Домашние условия ухода, растущие со среднегодовым темпом роста 16,87%, символизируют демократизацию генетического понимания. Прямо-потребительские наборы слюны теперь поставляются с интегрированными фармакогеномными панелями, а носимые датчики транслируют лонгитюдные физиологические данные, которые ИИ-модели объединяют с генотипом, чтобы флаговать ранние сигналы заболевания. Устройства PCR в точке ухода доставляют генотипирование патогенов менее чем за 30 минут в общественных клиниках, в то время как киоски геномного консультирования, управляемые фармацевтами, пилотируются в розничных сетях. Поставщики IT здравоохранения предоставляют безопасные приложения, которые хранят персональные геномные файлы и отправляют терапевтические уведомления клиницистам, улучшая приверженность лекарствам. По мере того как плательщики признают компенсации затрат от раннего обнаружения и персонализированного дозирования, ожидается расширение возмещения для домашнего тестирования, дальше наклоняя объем от больничных лабораторий.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка возглавила рынок прецизионной медицины с долей доходов 48,43% в 2024 году, поддерживаемая федеральным финансированием геномики, покрытием плательщиков для фармакогеномики и благосклонной регуляторной позицией. Рамки FDA от июля 2024 года для лабораторно-разработанных тестов вводят 1,29 млрд долларов США в годовые расходы на соответствие, тем не менее заинтересованные стороны ожидают более высокого качества анализов, которое укрепит доверие пациентов и клиницистов fda.gov. Канада поддерживает аналогичный прогресс через инициативы Геномики для Прецизионного Здоровья, в то время как Мексика направляет ресурсы INMEGEN на секвенирование редких заболеваний. В совокупности регион размещает большинство топ-десяти поставщиков секвенирования и высокую концентрацию ИИ-стартапов здравоохранения, обеспечивая продолжающееся лидерство в технологиях и клиническом принятии.

Европа занимает второе место по доходам, но сталкивается с более медленным трансграничным обменом данными из-за GDPR. Акт цифрового здравоохранения Германии снимает ограничения на использование анонимизированных данных претензий для исследований, что может привлечь многонациональные испытания в страну. Шведская PROMISE связывает данные национального ракового реестра с полногеномным секвенированием и электронными медицинскими записями, иллюстрируя, как скоординированная стратегия данных может работать внутри существующего закона о приватности. Великобритания, Франция, Италия и Испания каждая расширяют мощности биобанков и пересматривают графики возмещения для фармакогеномных тестов, сужая разрыв принятия с Северной Америкой.

Азиатско-Тихоокеанский регион является быстрорастущим регионом со среднегодовым темпом роста 14,56%, движимым национальными геномными инициативами и растущими расходами на здравоохранение. Китайский проект генома человека 2 и его дорожная карта прецизионного здоровья, центрированная на ИИ, получают сильное центральное финансирование и провинциальные развертывания. Проект Индии Геном Индии корректирует недопредставленность Южной Азии и повышает открытие регион-специфичных мишеней для лекарств. Япония обязалась проанализировать 100 000 геномов рака под национальной программой для направления разработки целевой терапии. Австралия и Южная Корея объединяют государственные гранты с венчурными инвестициями для строительства мульти-омиксных хабов, а Сингапур масштабирует ИИ-геномику в государственных больницах. Страны Юго-Восточной Азии и Ближнего Востока закладывают регуляторную и возмещающую основу, которая будет поддерживать догоняющий рост в течение прогнозного горизонта.

Конкурентная среда

Рынок прецизионной медицины умеренно фрагментирован, с более чем 200 активными поставщиками платформ и длинным хвостом нишевых аналитических фирм. Illumina, Thermo Fisher Scientific и Roche командуют крупнейшими установленными базами секвенирования. Приобретение SomaLogic компанией Illumina за 350 млн долларов США интегрирует высокопроизводительную протеомику и секвенирование на одной платформе, позиционируя фирму для рабочих процессов системной биологии, которые охватывают ДНК, РНК и белок. Thermo Fisher связывает секвенсоры Ion Torrent с аналитикой Amazon Web Services для снижения барьеров входа для общественных лабораторий. Roche продолжает расширять портфолио сопутствующих диагностик Foundation Medicine, инвестируя в пространственную биологию через свою цифровую экосистему Navify.

Новые участники используют алгоритмическую силу, а не оборудование. Recursion Pharmaceuticals использует автоматизированную микроскопию и глубокое обучение для картирования генной функции, ускоряя временные рамки валидации мишеней. Freenome применяет машинное обучение к свободной ДНК и белковым маркерам для раннего обнаружения рака, конкурируя с Guardant в жидкой биопсии. Color Health партнерится с работодателями и агентствами общественного здоровья для доставки крупномасштабного геномного скрининга, который питает анонимизированные данные в обучающие сети. Вертикальные альянсы усиливаются, поскольку фармацевтические, технологические и диагностические игроки ищут full-stack возможности; сделка GSK с IDRx за ингибитор KIT и лицензирование данных 23andMe для Mirador подчеркивают эту конвергенцию.

Регуляторные ландшафты формируют конкурентную стратегию. Компании, которые инвестируют рано в системы управления качеством и программы внешней оценки качества, будут навигировать новое правило FDA для лабораторно-разработанных тестов с меньшими нарушениями. Те, кто принимает архитектуры данных, сохраняющие приватность, могут выиграть европейские контракты под Регулированием пространства данных здравоохранения. По мере того как плательщики расширяют покрытие фармакогеномных тестов, фирмы, предлагающие сквозные решения - от секвенирования до поддержки решений - готовы получить долю, в то время как поставщики только реагентов могут столкнуться с давлением на маржу. В целом ожидайте продолжающихся приобретений, направленных на заполнение технологических пробелов и масштабирование активов данных.

Лидеры индустрии прецизионной медицины

-

Pfizer Inc.

-

Thermo Fisher Scientific Inc.

-

Novartis AG

-

Medtronic

-

Qiagen N.V.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Labcorp объявила о расширении своего портфолио прецизионной онкологии, включая запуск Labcorp Plasma Detect, клинически валидированного ctDNA MRD решения, и улучшения Labcorp Plasma Complete, анализа геномного профилирования.

- Март 2025: Oncodesign Precision Medicine (OPM) подала протокол для фазы 1b/2a исследования, REVERT, объединяющего OPM-101 и пембролизумаб для пациентов с прогрессирующей меланомой, устойчивых к анти-PD1. Oncodesign Precision Medicine (OPM), фирма клинической стадии, пионер терапий для борьбы с иммунным избеганием и лекарственной резистентностью, подала свой протокол исследования REVERT швейцарским властям. REVERT (RIPK2 для резистентного и продвинутого лечения меланомы) является клиническим испытанием фазы 1b/2a с использованием OPM-101, ингибитора RIPK2 от OPM, нацеленного на пациентов с продвинутой меланомой, устойчивых к анти-PD-1. Эта подача протокола приходит после положительных результатов исследования фазы 1, объявленных в октябре 2024 года.

- Январь 2025: GSK объявила о приобретении IDRx за до 1,15 млрд долларов США, включая 1 млрд долларов США авансом, для усиления своего портфолио прецизионной медицины, нацеленного на гастроинтестинальные стромальные опухоли с селективным ингибитором KIT IDRX-42, который достиг 53% объективной частоты ответа в испытаниях.

- Ноябрь 2024: 23andMe и Mirador Therapeutics начали стратегическое сотрудничество для продвижения прецизионных лекарств для иммунологии и воспаления, с Mirador, использующей генетические и фенотипические данные 23andMe для улучшения своего движка разработки Mirador360™.

Область отчета по глобальному рынку прецизионной медицины

Согласно области отчета, прецизионная медицина, сочетание техник молекулярной биологии и системной биологии, является новым подходом к лечению и профилактике заболеваний. Рост рынка для этого подхода набирает обороты, поскольку он учитывает индивидуальную вариабельность в генах, окружающей среде и образе жизни при разработке лекарств и вакцин. Глобальный рынок прецизионной медицины сегментирован по технологиям (анализ больших данных, биоинформатика, секвенирование генов, открытие лекарств, сопутствующие диагностики и другие технологии), применению (онкология, ЦНС, иммунология, респираторные и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает оценочные размеры рынка и тренды для 17 стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Анализ больших данных |

| Биоинформатика |

| Секвенирование следующего поколения (NGS) |

| ИИ и машинное обучение |

| Сопутствующие диагностики |

| Геномика |

| Протеомика |

| Метаболомика |

| Эпигеномика |

| Транскриптомика |

| Онкология |

| Неврология (ЦНС) |

| Иммунология |

| Кардиология |

| Инфекционные заболевания |

| Респираторные |

| Редкие и генетические заболевания |

| Метаболические нарушения |

| Другие показания |

| Фармацевтические и биотехнологические компании |

| Диагностические лаборатории |

| Больницы и клиники |

| Академические и исследовательские институты |

| Контрактные исследовательские организации (CRO) |

| IT здравоохранения и биоинформатические фирмы |

| Домашние условия ухода |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По технологиям | Анализ больших данных | |

| Биоинформатика | ||

| Секвенирование следующего поколения (NGS) | ||

| ИИ и машинное обучение | ||

| Сопутствующие диагностики | ||

| Геномика | ||

| Протеомика | ||

| Метаболомика | ||

| Эпигеномика | ||

| Транскриптомика | ||

| По применению | Онкология | |

| Неврология (ЦНС) | ||

| Иммунология | ||

| Кардиология | ||

| Инфекционные заболевания | ||

| Респираторные | ||

| Редкие и генетические заболевания | ||

| Метаболические нарушения | ||

| Другие показания | ||

| По конечным пользователям | Фармацевтические и биотехнологические компании | |

| Диагностические лаборатории | ||

| Больницы и клиники | ||

| Академические и исследовательские институты | ||

| Контрактные исследовательские организации (CRO) | ||

| IT здравоохранения и биоинформатические фирмы | ||

| Домашние условия ухода | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Что движет сильным CAGR на рынке прецизионной медицины?

Падающие стоимости секвенирования, ИИ-аналитика, которая проясняет влияние вариантов, и расширяющееся возмещение для фармакогеномных тестов объединяются, чтобы обеспечить среднегодовой темп роста 14,03% между 2025 и 2030 годами.

Какой технологический сегмент лидирует по доходам сегодня?

Секвенирование следующего поколения держит 34,24% базы доходов 2024 года, потому что оно лежит в основе большинства сопутствующих диагностик и геномных рабочих процессов.

Почему темпы роста Азиатско-Тихоокеанского региона выше, чем в Европе и Северной Америке?

Национальные геномные проекты в Китае, Индии и Японии добавляют большие наборы данных и государственное финансирование, продвигая регион к прогнозируемому среднегодовому темпу роста 14,56%.

Как правило FDA для лабораторно-разработанных тестов повлияет на поставщиков?

Затраты на соответствие в размере 1,29 млрд долларов США ежегодно будут благоприятствовать компаниям, которые уже поддерживают надежные системы качества, повышая барьеры для меньших лабораторий.

Какой сегмент конечных пользователей расширяется быстрее всего?

Домашние условия ухода растут со среднегодовым темпом роста 16,87%, поскольку прямо-потребительские наборы и молекулярные устройства в точке ухода выносят генетическое тестирование за стены больниц.

Какая конкурентная стратегия возникает среди рыночных лидеров?

Вертикальная интеграция, которая связывает секвенирование, протеомику и ИИ-аналитику - видимая в покупке SomaLogic компанией Illumina и приобретении IDRx компанией GSK - становится обычной для сокращения временных рамок открытия и обеспечения активов данных.

Последнее обновление страницы: