Размер и доля рынка биоматериалов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 202.37 Миллиардов долларов США |

| Размер Рынка (2030) | 384.37 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.69% CAGR |

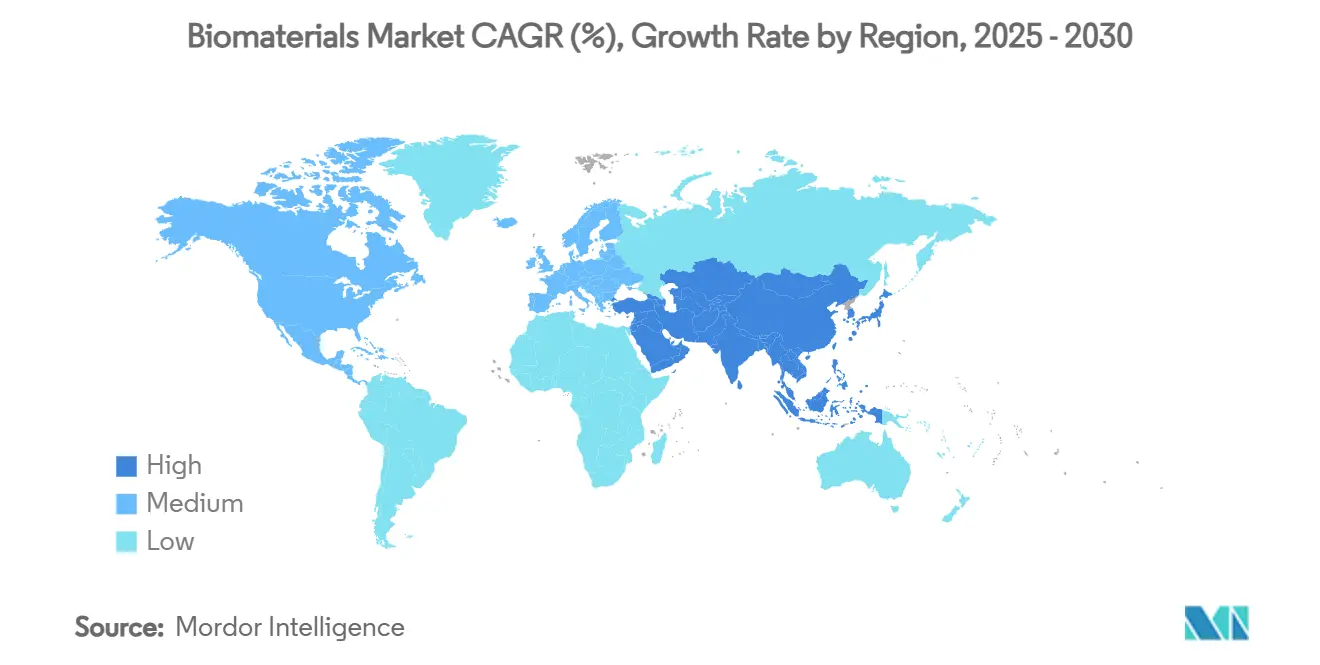

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

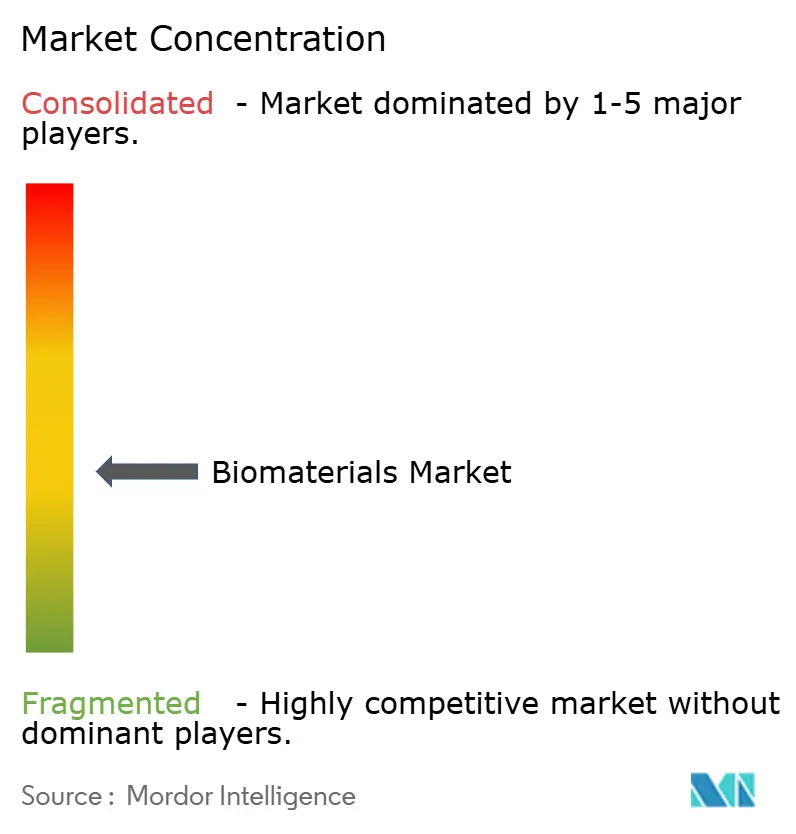

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка биоматериалов от Mordor Intelligence

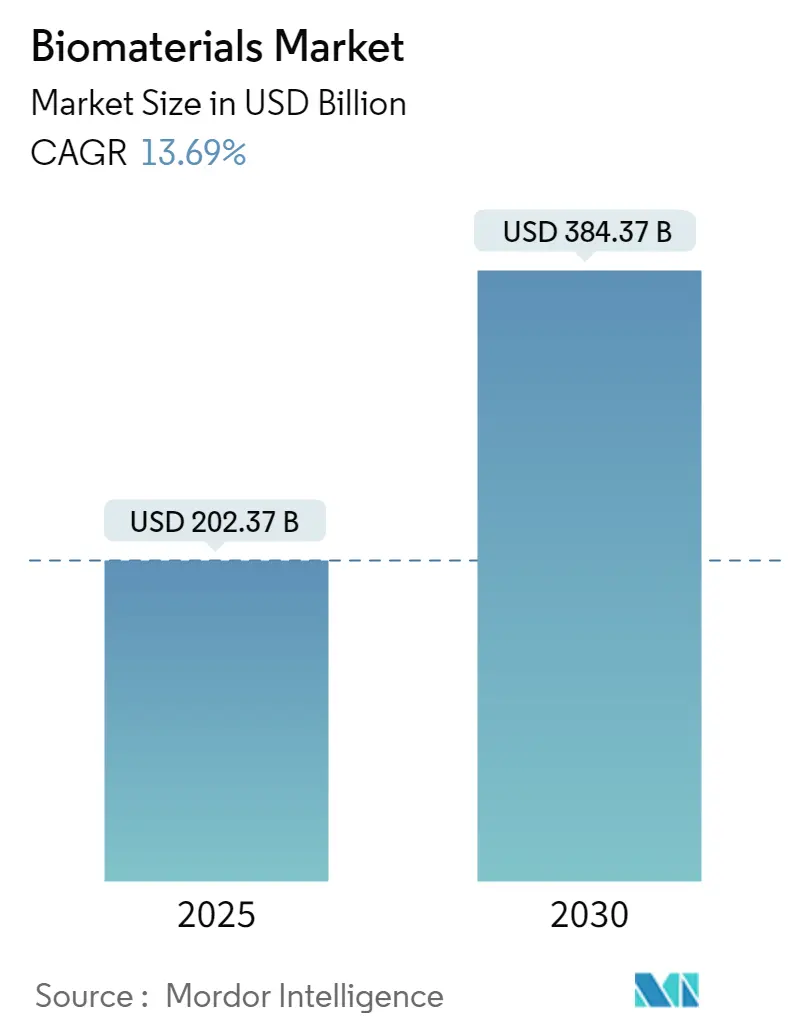

Размер рынка биоматериалов составляет 202,37 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 384,37 млрд долл. США к 2030 году, увеличиваясь со среднегодовым темпом роста 13,69% в течение всего периода. Рост набирает обороты благодаря увеличению объемов процедур, обусловленному старением населения, быстрым прорывам в регенеративной медицине и упрощенным регулятивным процедурам. Полимерные материалы поддерживают высокий спрос благодаря своей адаптируемости в сердечно-сосудистых стентах и ортопедических вставках, в то время как натуральные материалы, полученные из отходов, быстро расширяются по мере усиления требований циркулярной экономики. Северная Америка выигрывает от 1 041 назначения прорывных устройств FDA, которые снижают риски коммерциализации, однако Азиатско-Тихоокеанский регион опережает с двузначным ростом, поддерживаемым пятикратным увеличением замен коленных суставов в Китае и инновациями индуцированных плюрипотентных стволовых клеток (iPSC) в Японии. Стратегические приобретения, такие как покупка LimaCorporate компанией Enovis за 800 млн евро, подчеркивают шаги вертикальной интеграции, направленные на смягчение дефицита сырья и узких мест соответствия EU MDR[1]Источник: Enovis Corporation, "Enovis Завершает Приобретение LimaCorporate," enovis.com .

Ключевые выводы отчета

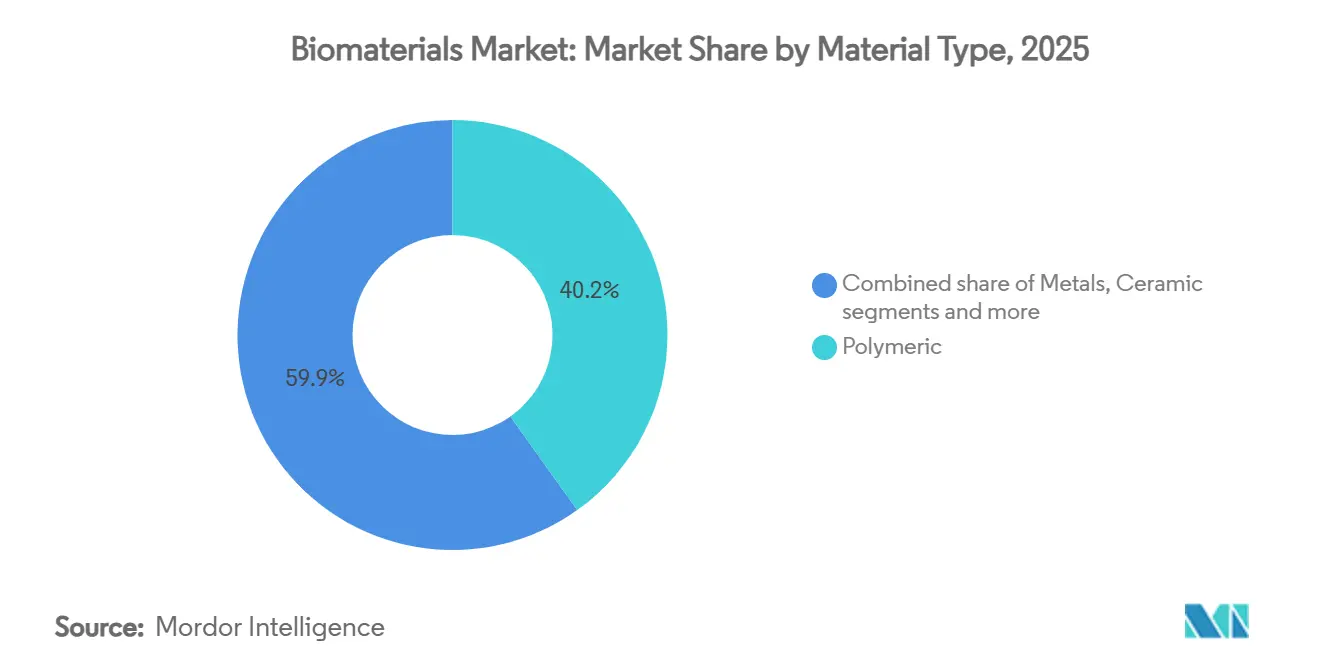

- По типу материала полимерные материалы лидировали с 40,15% доли рынка биоматериалов в 2024 году, в то время как натуральные биоматериалы прогнозируются с самым быстрым среднегодовым темпом роста 14,67% до 2030 года.

- По происхождению синтетические биоматериалы составили 70,60% размера рынка биоматериалов в 2024 году; натуральные аналоги расширяются со среднегодовым темпом роста 14,84% до 2030 года.

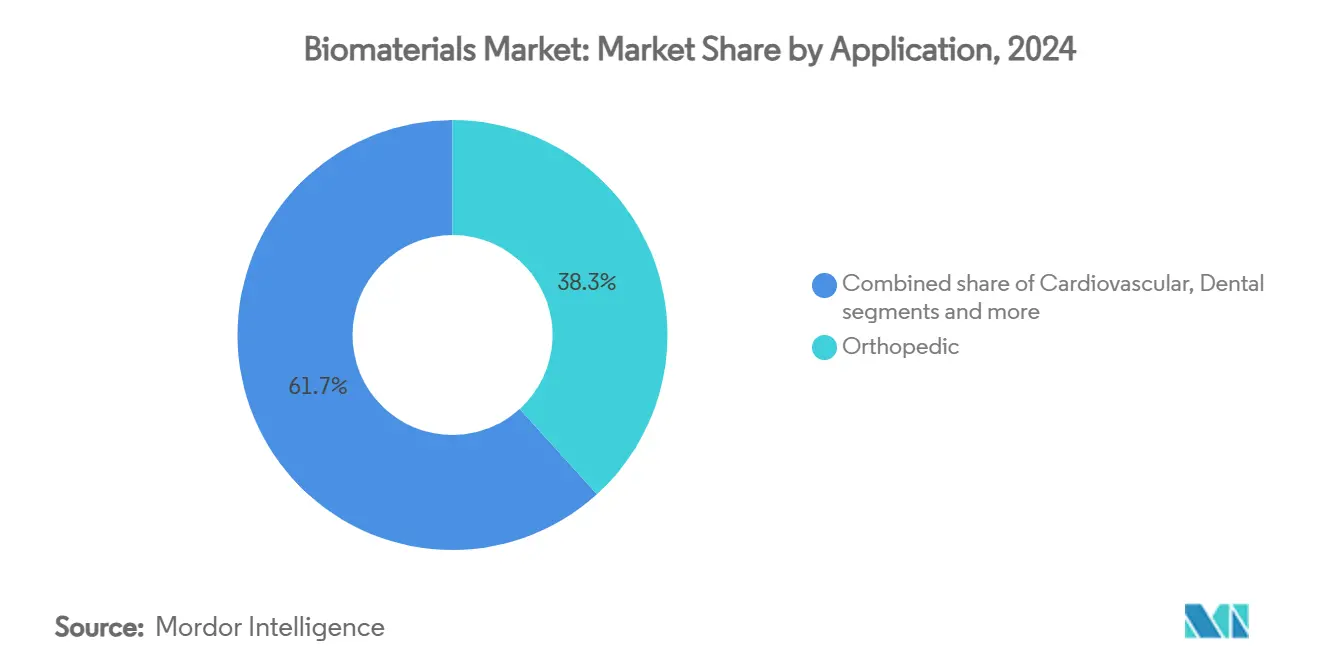

- По применению ортопедия заняла 38,27% размера рынка биоматериалов в 2024 году, в то время как тканевая инженерия и регенеративная медицина показывают самый высокий среднегодовой темп роста 15,01% до 2030 года.

- По географии Северная Америка сохранила 42,23% доли рынка биоматериалов в 2024 году; Азиатско-Тихоокеанский регион готов показать самый быстрый среднегодовой темп роста 15,19% до 2030 года.

Тенденции и аналитические данные мирового рынка биоматериалов

Анализ влияния движущих факторов

| Движущий фактор | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Скачок объемов замены суставов, вызванный старением населения | +3.2% | Глобально, с наивысшим воздействием в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Быстрые достижения в регенеративной медицине и 3D-биопечати | +2.8% | Северная Америка и ЕС лидируют, АТЭС догоняет | Среднесрочно (2-4 года) |

| Расширение сердечно-сосудистых вмешательств с использованием био-стентов | +2.1% | Глобально, с ускорением развивающихся рынков | Среднесрочно (2-4 года) |

| Правительственные гранты на НИОКР и ускоренные одобрения прорывных имплантатов | +1.9% | Преимущественно Северная Америка и ЕС | Краткосрочно (≤ 2 лет) |

| Появление 4D стимул-реагирующих биоматериалов | +1.4% | Исследовательские центры Северной Америки и ЕС | Долгосрочно (≥ 4 лет) |

| Продвижение циркулярной биоэкономики для натуральных биоматериалов из отходов | +1.1% | ЕС лидирует, глобальное внедрение следует | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Скачок объемов замены суставов, вызванный старением населения

Прогнозируется, что объемы первичной артропластики коленного сустава только в Соединенных Штатах вырастут на 673% к 2030 году, а Германия ожидает 55% роста артропластик коленного сустава к 2040 году. Более молодые и активные пациенты теперь представляют большинство кандидатов, заставляя разработчиков имплантатов отдавать приоритет износостойкости и долговечности остеоинтеграции. Колумбия прогнозирует 39 270 артропластик нижних конечностей к 2050 году, 52,7% из которых будут касаться женщин, стимулируя разработку биоматериальных формул, специфичных для пола. Устойчивый конвейер процедур защищает рынок биоматериалов от традиционных циклов расходов на здравоохранение.

Быстрые достижения в регенеративной медицине и 3D-биопечати

Грант канадского правительства в размере 72,75 млн канадских долларов компании Aspect Biosystems сигнализирует о политической уверенности в биопечатных тканях, в то время как моделирование на основе машинного обучения достигает R² > 0,999 для прогнозирования формы в 4D каркасах. Разрешение FDA для Symvess, первого бесклеточного тканевого инженерного сосуда, устанавливает прецедент и ускоряет клинический перевод. По мере улучшения регулятивной ясности венчурная активность распространяется на Азиатско-Тихоокеанский регион, где трансплантация эпителия роговицы на основе iPSC в Японии подчеркивает региональную конкурентоспособность.

Расширение сердечно-сосудистых вмешательств с использованием био-стентов

Биоразлагаемые платформы вытесняют постоянные металлические стенты, смягчая поздний тромбоз, а сплавы тантал-ниобий обеспечивают точные 3D-печатные, специфичные для пациента устройства. Покупка компанией Teleflex сосудистого подразделения BIOTRONIK за 760 млн евро подтверждает перспективы роста для баллонов с лекарственным покрытием и резорбируемых каркасов. В сочетании с прогнозным моделированием деградации разработчики могут точно настраивать жизненные циклы стентов, сокращая время выхода на рынок и укрепляя траекторию рынка биоматериалов.

Правительственные гранты на НИОКР и ускоренные одобрения прорывных имплантатов

Программа прорывных устройств FDA предоставила 1 041 назначение, 128 из которых получили разрешение на маркетинг, резко снижая риск коммерциализации. Гранты NIH по биоинженерии и пути RMAT направляют капитал в ортопедические и сердечно-сосудистые имплантаты. Ранние последователи, такие как Amphix Bio и Renovos, используют эти механизмы для ускорения альтернатив ортопедических трансплантатов в клиники.

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокие производственные и хирургические затраты на биоматериалы нового поколения | -2.3% | Глобально, с более высоким воздействием на развивающиеся рынки | Среднесрочно (2-4 года) |

| Длительные многофазные регулятивные и клинические временные рамки валидации | -1.8% | Глобально, с ЕС MDR, создающим дополнительную сложность | Долгосрочно (≥ 4 лет) |

| Волатильность цепочки поставок специальных легирующих элементов (например, Nb, Ta) | -1.5% | Глобально, с наивысшим воздействием в Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Экологическая проверка синтетических полимерных вымываемых веществ | -0.9% | ЕС лидирует, Северная Америка следует, ожидается глобальное внедрение | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие производственные и хирургические затраты на биоматериалы нового поколения

Инфляция и шоки цепочки поставок раздули затраты на контрактное производство в 2024 году, в то время как дефицит политетрафторэтилена заставил внутреннее производство и накопление запасов, ухудшая денежный поток для малых производителей устройств. Цены на тантал выросли до 5 190 долл. США за кг в 2023 году, сужая маржу для поставщиков специальных имплантатов. Соответствие EU MDR добавляет 18-24 месяца и значительные затраты на сертификацию, побуждая 50% опрошенных европейских фирм сократить портфели.

Длительные многофазные регулятивные и клинические временные рамки валидации

Только 4 873 сертификата MDR были выданы против 14 539 заявлений в 2023 году, создавая отставание, которое ограничивает запуски новых продуктов и создает риск нехватки устройств в Европе. Академические лаборатории борются с адаптацией управления качеством, в то время как расширенное руководство FDA по химическому анализу удлиняет циклы тестирования биосовместимости в США.

Сегментный анализ

По типу материала: Полимерная прочность встречает натуральное вмешательство

Полимерные материалы сохранили долю 40,15% рынка биоматериалов в 2024 году, доминируя в сердечно-сосудистых и ортопедических применениях. Коллаген из рыбных отходов и хитозан, полученный из насекомых, ускоряют внедрение натуральных материалов, обеспечивая среднегодовой темп роста 14,67%, который бросает вызов полимерному превосходству. Композитные гибриды сочетают металлическую прочность с полимерной эластичностью, отвечая предпочтениям несущих нагрузку более молодых пациентов с артропластикой. Полимеры с памятью формы, произведенные с помощью 4D-печати, обеспечивают каркасы, которые приспосабливаются in vivo, что является отличительной чертой для фирм тканевой инженерии, стремящихся к премиям по возмещению.

Натуральные кандидаты также выигрывают от стимулов циркулярной экономики ЕС, ускоряя извлечение коллагена из чешуи сардин и переработку отходов ракообразных. Металлические биоматериалы, хотя и уязвимые к рискам поставок тантала и ниобия, остаются незаменимыми в протезах бедра, требующих высокой усталостной прочности. Рынок биоматериалов продолжает вознаграждать поставщиков, способных хеджировать волатильность сырья через переработку и стратегии двойных источников.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По происхождению: Синтетическое доминирование сталкивается с устойчивым импульсом

Синтетические материалы составили 70,60% размера рынка биоматериалов в 2024 году благодаря хорошо установленному производству и предсказуемой производительности. Однако натуральные альтернативы расширяются со среднегодовым темпом роста 14,84% на основе точной ферментации коллагена, биоосновных полимеров и гидрогелей бактериальной целлюлозы, которые достигают сопоставимой механической целостности. Регулятивная проверка вымываемых веществ синтетических полимеров подталкивает разработчиков к биоосновным заменителям, особенно в педиатрических и долгосрочных имплантатах.

Синтетические новаторы фокусируются на биоразлагаемой поли-молочно-ко-гликолиевой кислоте и полигидроксиалканоатах, которые безопасно резорбируются, защищая маржу от потенциальных запретов на стойкие полимеры. Натуральные новички используют патенты на преобразование лигноцеллюлозной биомассы, превращая лесные остатки в медицинские нановолокна, расширяя разнообразие поставщиков и смягчая ценовую власть синтетики.

По применению: Ортопедическое лидерство под угрозой регенеративного подъема

Ортопедические устройства заняли 38,27% размера рынка биоматериалов в 2024 году, поддерживаемые рекордными объемами бедра и колена. Тем не менее тканевая инженерия и регенеративная медицина показывают самый сильный среднегодовой темп роста 15,01%, поскольку одобрения FDA, такие как Symvess и местные трансплантаты роговицы iPSC, подтверждают биологические заменители. Сердечно-сосудистые сегменты ускоряются через био-стенты, а стоматологические игроки развертывают 3D-печать для кресельных коронок, сокращая циклы лечения.

Области пластической хирургии и неврологии появляются как следующая волна принимающих, интегрируя биорезорбируемые сетки и полимеры нейральных интерфейсов, которые ограничивают воспаление. Решения для заживления ран сочетают противомикробные пептиды с гидрогелевыми матрицами для борьбы с диабетическими язвами, распространенными в стареющих популяциях. В целом, диверсифицированные клинические конвейеры защищают рынок биоматериалов от зависимости от одного сегмента.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка удерживала 42,23% доли рынка биоматериалов в 2024 году, поддерживаемая 1 041 назначением прорывов FDA и значительными корпоративными НИОКР. Установленные программы возмещения и надежные программы обучения хирургов поощряют быстрое внедрение премиальных имплантатов, сигнализируя федеральную поддержку предприятий биопечати.

Европа борется с узкими местами MDR - только 4 873 сертификата были выданы из 14 539 заявлений в 2023 году - задерживая запуски и побуждая некоторых производителей отзывать устаревшие устройства. Несмотря на это, Германия ожидает, что заболеваемость заменой колена вырастет на 55% к 2040 году, гарантируя спрос после облегчения препятствий соответствия. Гранты циркулярной биоэкономики ЕС также ускоряют заводы хитозана, полученного из насекомых, давая натуральным материалам преимущество первопроходца.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый среднегодовой темп роста 15,19%, подпитываемый пятикратным скачком замен коленных суставов в Китае и первыми в человеке трансплантациями роговицы iPSC в Японии. Даже при снижении венчурного финансирования на 22% по сравнению с максимумами 2021 года, медтех-сектор региона все еще нацелен на доходы в 225 млрд долл. США в 2030 году, поощряя глобальные OEM локализовать производство. Южная Корея и Австралия добавляют мощности через передовые центры композитной печати, в то время как растущий средний класс Индии усиливает объемный спрос на экономически эффективные имплантаты.

Конкурентная среда

Консолидация ускоряется, поскольку фирмы обеспечивают конвейеры сырья и регулятивную экспертизу. Enovis приобрела LimaCorporate за 800 млн евро, добавив ноу-хау 3D-печатного трабекулярного титана и подняв целевой доход от реконструкции до 1 млрд долл. США. Поглощение компанией Teleflex сосудистого подразделения BIOTRONIK за 760 млн евро расширяет ее охват интервенционной кардиологии в условиях растущего спроса на резорбируемые каркасы[2]Источник: Teleflex Incorporated, "Teleflex Приобретает Бизнес Сосудистых Вмешательств BIOTRONIK," teleflex.com.

Инновационные преимущества накапливаются у компаний, использующих 4D-печать и оптимизацию машинного обучения. Stryker зафиксировала рост чистых продаж на 11,9% в первом квартале 2025 года, поддерживаемый рекордными установками роботизированной системы Mako. Цементно-менее частичное колено Zimmer Biomet, одобренное FDA, поддерживает ее диверсификацию стопы и лодыжки, следуя выкупу Paragon 28. Меньшие новаторы эксплуатируют регулятивные быстрые пути - трабекулярная система интертела PEEK от Curiteva получила разрешение 510(k), демонстрируя потенциал аддитивно произведенного полимера.

Ниши белого пространства появляются в биоразлагаемых фотополимерах и умных материалах, которые настраиваются на температуру тела или pH, где университетские спин-ауты партнерят с OEM для масштабного производства. Тем временем устойчивость цепочки поставок является фокусной точкой; зависимость США от импорта бразильского тантала вызывает обеспокоенность, поскольку Китай увеличивает свое влияние в Латинской Америке. Интегрированные мажоры, способные к мульти-источникам или переработке критических металлов, укрепляют свои стратегические позиции на рынке биоматериалов.

Лидеры отрасли биоматериалов

-

Koninklijke DSM N.V.

-

Corbion NV

-

Noble Biomaterials, Inc.

-

Dentsply Sirona

-

Zimmer Biomet

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Zimmer Biomet завершила поглощение Paragon 28, чтобы закрепить присутствие в нише стопы и лодыжки стоимостью 5 млрд долл. США.

- Февраль 2025: Teleflex приобрела подразделение сосудистых вмешательств BIOTRONIK за 760 млн евро, добавив баллоны с лекарственным покрытием и резорбируемые каркасы.

Область глобального отчета по рынку биоматериалов

Согласно области отчета, биоматериалы - это вещества, которые были разработаны для взаимодействия с биологическими системами в медицинских целях, либо терапевтических (лечить, улучшать, восстанавливать или заменять функцию ткани тела), либо диагностических.

Рынок биоматериалов сегментирован по типу биоматериала (натуральный биоматериал, металлический биоматериал, керамический биоматериал и полимерный биоматериал), применению (неврология, кардиология, ортопедия, офтальмология, уход за ранами, стоматология, пластическая хирургия и другие применения) и географии (Северная Америка, Европа, Южная Америка, Азиатско-Тихоокеанский регион, Ближний Восток и Африка). Отчет по рынку также охватывает оценочные размеры рынков и тенденции для 17 различных стран в основных регионах по всему миру.

Отчет предлагает стоимость (долл. США) для всех вышеупомянутых сегментов.

| Металлы |

| Полимерные |

| Керамические |

| Композитные |

| Натуральные |

| Синтетические |

| Натуральные |

| Ортопедические |

| Сердечно-сосудистые |

| Стоматологические |

| Заживление ран |

| Неврология |

| Пластическая хирургия |

| Тканевая инженерия и регенерация |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу материала | Металлы | |

| Полимерные | ||

| Керамические | ||

| Композитные | ||

| Натуральные | ||

| По происхождению | Синтетические | |

| Натуральные | ||

| По применению | Ортопедические | |

| Сердечно-сосудистые | ||

| Стоматологические | ||

| Заживление ран | ||

| Неврология | ||

| Пластическая хирургия | ||

| Тканевая инженерия и регенерация | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

1. Какова текущая стоимость рынка биоматериалов?

Размер рынка биоматериалов составляет 202,37 млрд долл. США в 2025 году и прогнозируется достичь 384,37 млрд долл. США к 2030 году при среднегодовом темпе роста 13,69%.

2. Какой сегмент удерживает наибольшую долю на рынке биоматериалов?

Полимерные материалы лидировали с 40,15% доли рынка биоматериалов в 2024 году, в основном благодаря сердечно-сосудистым и ортопедическим применениям.

3. Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион показывает самый высокий среднегодовой темп роста 15,19% до 2030 года из-за растущих объемов замены суставов в Китае и достижений регенеративной медицины в Японии.

4. Каковы основные движущие силы роста для отрасли биоматериалов?

Ключевые движущие силы включают стареющую демографию, прорывы в регенеративной медицине и биопечати, расширяющиеся сердечно-сосудистые вмешательства и поддерживающие ускоренные регулятивные программы.

5. Как регулирование влияет на коммерциализацию биоматериалов в Европе?

Внедрение EU MDR создало отставания сертификатов, с только 4 873 одобрениями из 14 539 заявлений в 2023 году, задерживая запуски продуктов и увеличивая затраты на соответствие.

Последнее обновление страницы: