Размер и доля рынка медицинского кодирования

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 24.83 Миллиардов долларов США |

| Размер Рынка (2030) | 39.01 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.45% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка медицинского кодирования от Mordor Intelligence

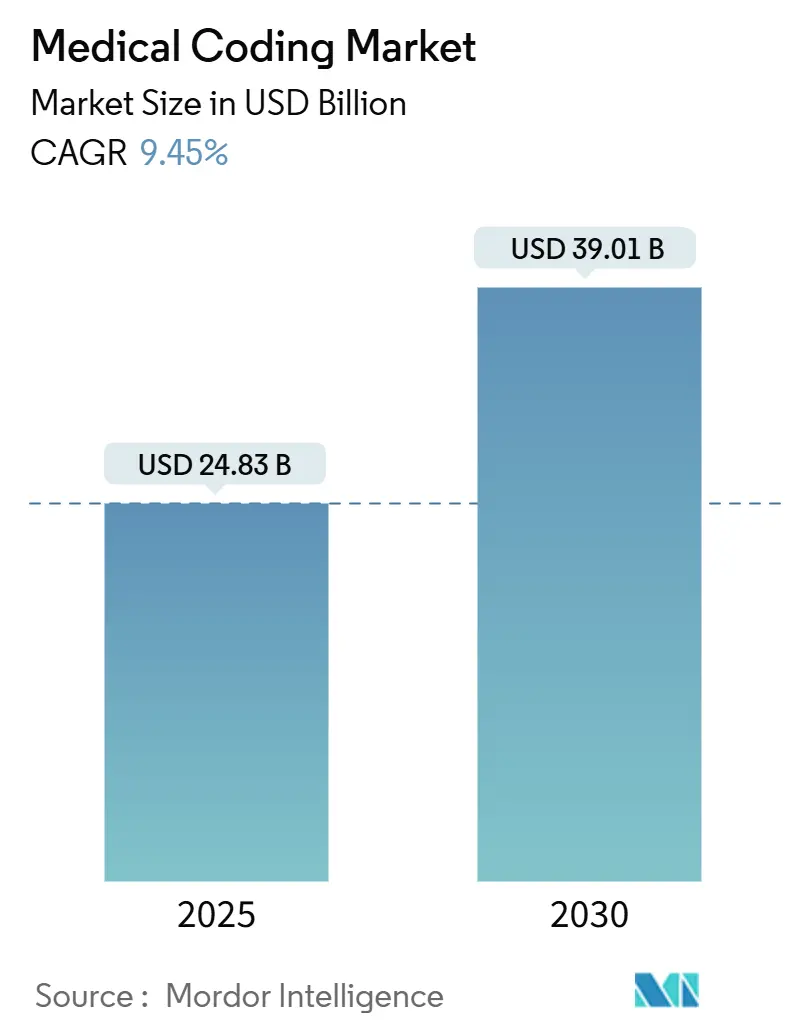

Размер рынка медицинского кодирования оценивается в 24,83 млрд долларов США в 2025 году и, как ожидается, достигнет 39,01 млрд долларов США к 2030 году, при CAGR 9,45% в прогнозируемом периоде (2025-2030).

Облачные платформы доминируют, поскольку больницы предпочитают масштабируемые системы на основе подписки, которые легко интегрируются с электронными медицинскими картами. Веб-доступ также обеспечивает работу удаленных команд, что является необходимостью, поскольку поставщики медицинских услуг по-прежнему сталкиваются с 30%-ным дефицитом кодировщиков. Быстрое внедрение МКБ-11, расширение национальных страховых программ в развивающихся экономиках и ускоряющееся использование инструментов ИИ для сокращения задержек в выставлении счетов - все это усиливает спрос. Стратегические приобретения среди поставщиков услуг и софтверных компаний сигнализируют о гонке за созданием комплексных решений, которые бесшовно связывают документооборот, кодирование и претензии во всех медицинских учреждениях.

Ключевые выводы отчета

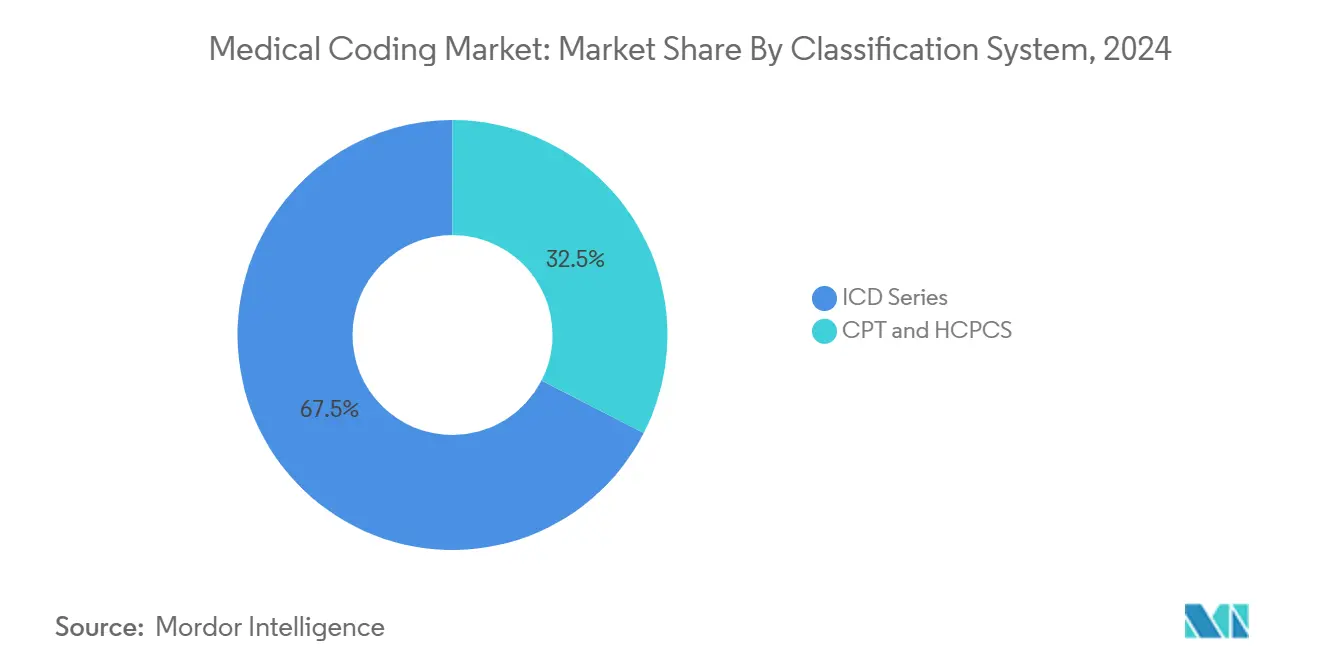

- По системе классификации серия МКБ занимала 67,46% доли рынка медицинского кодирования в 2024 году; прогнозируется рост на 10,07% CAGR до 2030 года.

- По компоненту аутсорсинг захватил 60,32% размера рынка медицинского кодирования в 2024 году и расширяется на 10,67% CAGR до 2030 года.

- По способу поставки веб и облачные платформы составили 70,35% рынка медицинского кодирования в 2024 году; прогнозируется их рост на 11,35% в год до 2030 года.

- По конечным пользователям больницы лидировали с 40,71% долей доходов в 2024 году, в то время как страховые плательщики продвигаются с CAGR 11,02% до 2030 года.

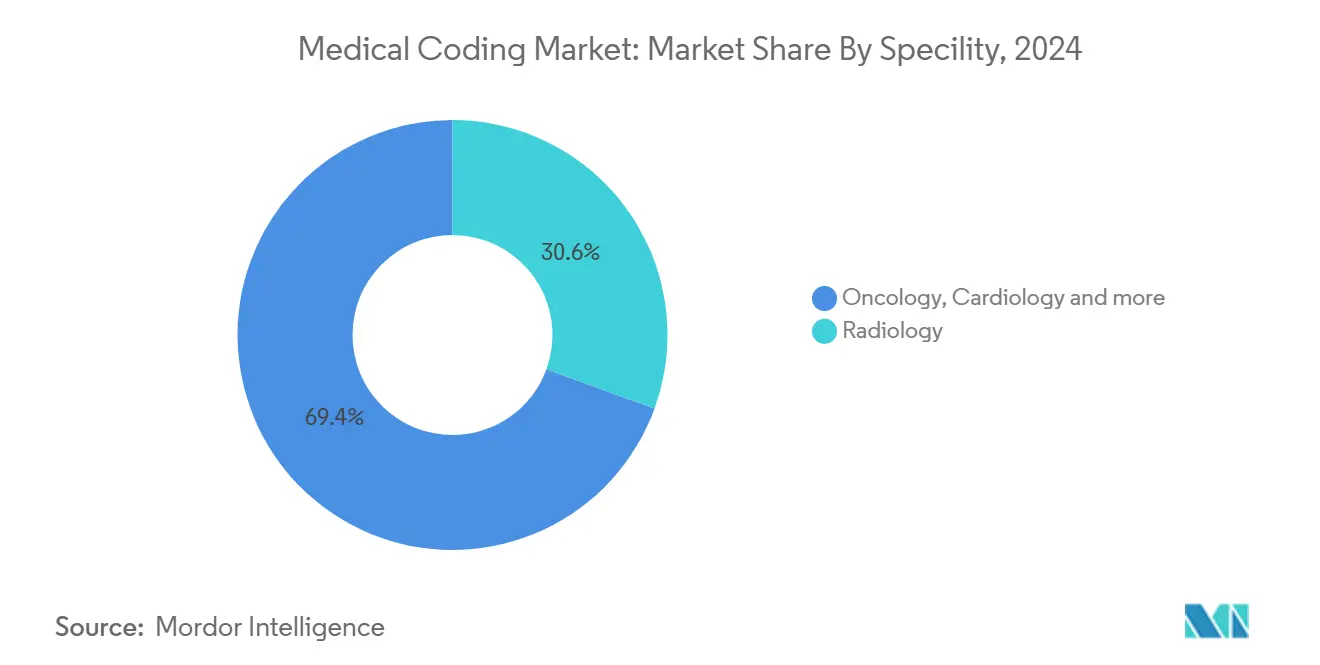

- По специализации радиология занимала 30% доли рынка медицинского кодирования в 2024 году; онкология является самой быстрорастущей специализацией с CAGR 12,56% до 2030 года.

- По регионам Северная Америка контролировала 55% рынка медицинского кодирования в 2024 году; Азиатско-Тихоокеанский регион растет быстрее всего с CAGR 11,30% в период 2025-2030

Глобальные тенденции и аналитика рынка медицинского кодирования

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Переход на МКБ-11 и глобальная стандартизация медицинского кодирования | 2.30% | Глобальная | Средний срок (2-4 года) |

| Всплеск объема медицинских претензий на фоне стареющего населения | 1.80% | Северная Америка, АТЭС, Европа | Короткий срок (≤2 лет) |

| Ускоряющееся принятие решений автокодирования с поддержкой ИИ в больницах | 2.60% | Глобальная | Долгий срок (≥4 лет) |

| Расширение государственных схем медицинского страхования в развивающихся странах | 1.40% | Азиатско-Тихоокеанский регион, Латинская Америка | Долгий срок (≥4 лет) |

| Регулятивное продвижение точной корректировки рисков в рамках программ медицинского обслуживания, основанного на стоимости | 1.20% | США, отдельные рынки ОЭСР | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Переход на МКБ-11 и глобальная стандартизация

МКБ-11 вступила в силу 1 января 2022 года и теперь охватывает около 17 000 диагностических категорий и 130 000 клинических терминов. Выпуск 2025 года добавляет многоязычную поддержку на 14 языках и вводит кластерные коды, которые более точно отражают сложные состояния. Четырнадцать европейских, одиннадцать азиатско-тихоокеанских, шесть африканских и четыре американских государства уже используют новую систему, что вызывает масштабные обновления программного обеспечения и переподготовку персонала. Поставщики, предлагающие автоматизированные инструменты картирования и комплексное обучение, получают контракты, поскольку медицинские системы должны конвертировать устаревшие библиотеки МКБ-10. Ожидается, что США потребуется четырех-пятилетнее окно миграции, поскольку их вариант МКБ-10-CM содержит более 70 000 кодов, создавая устойчивый бизнес для консультантов по переходу.

Всплеск объема медицинских претензий на фоне стареющего населения

Плательщики обрабатывают беспрецедентные нагрузки претензий, поскольку пожилые люди требуют многогранного ухода; только Humana рассматривает 480 000 претензий. Электронный обмен данными покрывает 96% заявок Medicaid, и 99,1% обрабатываются в течение десяти дней, сжимая циклы доходов. Более быстрые цели платежей обязывают кодировщиков сопоставлять растущую остроту с точной документацией. Поэтому больницы активно инвестируют в компьютеризированные платформы, которые сочетают обработку естественного языка с редактированием в реальном времени для сдерживания отказов. Поставщики, способные масштабировать вычислительную мощность во время сезонных пиков, таких как пики гриппа, получают премиальные контракты.

Ускоряющееся принятие решений автокодирования с поддержкой ИИ в больницах

Пилотный проект Tampa General Hospital выявил 1 миллион долларов США, который был упущен по 13 000 случаев инфузии, доказав влияние движков машинного обучения на доходы. Министерство по делам ветеранов США теперь запускает платформу 3M RevCycle Health Services на AWS GovCloud, показывая, что федеральные агентства также одобряют облачный ИИ для эффективности кодирования. Ведущие поставщики нацелены на 70% покрытие автономного кодирования - цель, достигаемая моделями, которые непрерывно учатся на фразах клиницистов. Поскольку дефицит кодировщиков сохраняется, покупатели рассматривают ИИ как стратегическую защиту от пробелов в трудовых ресурсах и ошибок в документации.

Расширение государственных схем медицинского страхования в развивающихся странах

Развивающиеся страны запускают всеобщее покрытие, стимулируя инвестиции в надежные рамки обработки претензий, которые напрямую связаны с МКБ-11. Рынок медицинского кодирования в Азиатско-Тихоокеанском регионе растет с CAGR 11,30%, поскольку индийские и филиппинские аутсорсинговые центры поставляют сертифицированных кодировщиков по конкурентоспособной стоимости, в то время как отечественные системы также цифровизируются. Правительства требуют аналитики для борьбы с мошенничеством, поэтому поставщики, интегрирующие флагирование на основе правил с платформами кодирования, выигрывают тендеры. Со временем власти переходят от оплаты за услуги к медицинскому обслуживанию, основанному на стоимости, требуя еще более богатого захвата данных и, таким образом, повышая спрос на продвинутые модули кодирования.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Острая нехватка сертифицированных кодировщиков | −1.9% | Северная Америка, Европа | Короткий срок (≤2 лет) |

| Непрерывные регулятивные обновления наборов кодов, вызывающие операционные нарушения | −1.5% | Глобальная | Средний срок (2-4 года) |

| Вопросы безопасности данных и соответствия HIPAA в оффшорных центрах кодирования | −1.1% | США, ЕС | Короткий срок (≤2 лет) |

| Высокие затраты на обучение, ограничивающие принятие в малых врачебных практиках | −0.9% | Глобальная | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Острая нехватка сертифицированных кодировщиков

США имеют 30% уровень вакансий кодировщиков, при этом многие сотрудники приближаются к пенсии [1]Источник: American Medical Association, "Addressing another health care shortage: medical coders," ama-assn.org. Baptist Health Medical Group недавно получила 300 заявителей на 20 слотов внутреннего обучения, иллюстрируя узкие места в обучении. Шкалы оплаты и подписные бонусы растут, но небольшие клиники борются за конкуренцию. Поэтому аутсорсинг растет на 10,67% ежегодно, а внедрение ИИ получает ускоренное финансирование для компенсации дефицита персонала. Высокая текучесть также повышает риски соответствия, поскольку новые сотрудники часто нуждаются в шестимесячном опыте перед автономным кодированием, замедляя производительность во время адаптации.

Непрерывные регулятивные обновления наборов кодов, вызывающие операционные нарушения

CMS выпускает основные ревизии CPT и HCPCS каждый ноябрь для следующего года [2]Источник: Centers for Medicare & Medicaid Services, "List of CPT/HCPCS Codes," cms.gov. Изменения заставляют делать квартальные патчи программного обеспечения и частую переподготовку персонала. Американская медицинская ассоциация отмечает, что ошибки разделения и повышения кодирования, связанные с быстрыми изменениями, остаются топовыми аудиторскими находками. Поэтому поставщики предпочитают подписочные платформы, которые автоматически отправляют обновления, ведя истории версий для аудиторов. Тем не менее, даже с автоматизацией, бремя изменений отвлекает команды улучшения клинической документации от инициатив качества, снижая пропускную способность.

Рынок медицинского кодирования - сегментальный анализ

Система классификации: серия МКБ доминирует в условиях глобального перехода

Семейство МКБ захватило 67,46% доли рынка медицинского кодирования в 2024 году и прогнозируется к расширению с CAGR 10,07%, отражая управление Всемирной организации здравоохранения и почти универсальное принятие. Размер рынка медицинского кодирования, конкретно связанный с услугами перехода на МКБ, расширяется по мере того, как больницы лицензируют инструменты картирования, проводят пилоты двойного кодирования и обучают врачей новым кластерным кодам. Спрос особенно сильный среди многонациональных медицинских сетей, которые должны поддерживать сопоставимость данных через границы.

Выпуск издания МКБ-11 2025 года приносит крючки обработки естественного языка и логику пост-координации, позволяя поставщикам упаковывать двигатели ИИ, которые разбирают нарративные заметки напрямую в соответствующие наборы кодов. Консалтинговые фирмы ожидают многолетнюю волну обновлений программного обеспечения, и государственные страховщики одновременно обновляют логику рассмотрения претензий. CPT и HCPCS остаются критическими в США для амбулаторных процедур, но они дополняют, а не замещают МКБ.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компоненту: аутсорсинг масштабируется в условиях ограничений рабочей силы

Аутсорсинговые услуги контролировали 60,32% рынка медицинского кодирования в 2024 году, ускоряясь с CAGR 10,67%, поскольку больницы конвертируют фиксированные затраты на персонал в переменные контракты. Размер рынка медицинского кодирования, присвоенный сторонним поставщикам, поэтому расширяется быстрее, чем внутренние платформы. Медицинские системы выбирают партнеров, которые гарантируют уровни точности выше 95%, особенно для высокосложных специальностей.

Консолидация продолжается; приобретение e4health компании eCatalyst Healthcare Solutions добавляет проверенное кодирование и целостность клинической документации под одним баннером. Многие региональные больницы теперь работают с гибридными моделями, где основные стационарные карты остаются внутри, в то время как специализированные амбулаторные объемы смещаются оффшор для ночной обработки. Поставщики, предлагающие телеобучение клиентскому персоналу и гибкие кадровые пулы для пиковых объемов, пользуются более высокими показателями продления.

По способу поставки: облачные решения открывают интероперабельность

Облачные и веб-платформы занимали 70% доли рынка медицинского кодирования в 2024 году и прогнозируются к росту с CAGR 11,35%. Больницы предпочитают браузерные порталы, которые плавно сливаются с наборами циклов доходов и электронными медицинскими картами. Размер рынка медицинского кодирования, относимый к облачным подпискам, выигрывает от OPEX-бюджетирования и более быстрых циклов развертывания по сравнению с локальным программным обеспечением.

Выбор Министерства по делам ветеранов AWS GovCloud для своей платформы 3M RevCycle Health Services подчеркивает доверие к соответствующему публично-облачному хранению для защищенной медицинской информации. Автоматический контроль версий означает, что обновления МКБ, CPT и HCPCS выкатываются глобально за ночь, сокращая простои. Поставщики связывают панели аналитики, которые выделяют тенденции отказов и продуктивность кодировщиков, создавая более липкие отношения с клиентами.

По конечному пользователю: больницы лидируют, но плательщики агрессивно инвестируют

Больницы и клиники сгенерировали 40,71% доходов 2024 года, закрепленные большими стационарными нагрузками случаев, требующими многосистемного кодирования. Они полагаются на обогащенные двигатели ИИ для радиологии, хирургии и кардиологии, каждая с настраиваемыми правками. Страховые плательщики, хотя меньшие сегодня, представляют самую быстро растущую группу конечных пользователей рынка медицинского кодирования с CAGR 11,02%. Они встраивают верификацию кодирования в рабочие процессы до-рассмотрения для сдерживания мошенничества и поддержки моделей платежей, основанных на стоимости.

Плательщики все больше покупают те же модули обработки естественного языка, что и поставщики, но применяют их пост-подачи для валидации документации. Некоторые начали предлагать петли обратной связи врачам, которые флагируют высокорисковые паттерны кодирования, эффективно превращая надзорные инструменты в образовательные платформы поставщиков. Выравнивание между системами плательщиков и поставщиков может сократить время обработки отказов и создать общие сбережения.

По типу специализации: радиология закрепляет объем, в то время как онкология ускоряется

Радиология произвела 30% доходов 2024 года, отражая высокий объем процедур и зрелые рабочие процессы цифровой визуализации. Кодировщики навигируют разнообразными комбинациями модальности, поэтому поддержка решений ИИ, которая связывает метаданные DICOM с нарративными отчетами, видит быстрое принятие. Сегмент индустрии медицинского кодирования для радиологии сохраняет сильные маржи, поскольку даже инкрементальные приращения точности переводятся в существенный доход через ежедневные объемы визуализации.

Онкология растет с CAGR 12,56%, поскольку прецизионная медицина пролиферирует. Таргетные терапии, генетические маркеры и комбинационные режимы требуют гранулярных, иногда новых кодов. Руководство Американской ассоциации сердца по кардио-онкологической визуализации еще больше усложняет документацию, продвигая спрос на мультиспециальные правки. Поставщики, выпускающие специально-специфические онкологические модули, такие как обновление Optum360 2025 года, нацелены на автоматизацию захвата циклов режимов, результатов биомаркеров и нежелательных событий в одном кодировочном проходе.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка занимала 55% рынка медицинского кодирования в 2024 году. Политики возмещения CMS стимулируют точные стандарты документации, подталкивая больницы к платформам с поддержкой ИИ, которые сдерживают риск отказа. Постоянная нехватка кодировщиков поднимает принятие аутсорсинга, в то время как региональные консолидации, такие как покупка e4health компании eCatalyst, иллюстрируют ценность масштабируемых сервисных отпечатков. Поставщики также ускоряют внутреннее повышение квалификации кодировщиков через партнерства AAPC, поскольку временная линия МКБ-11 остается неопределенной внутри страны.

Азиатско-Тихоокеанский регион стоит как самый быстрорастущий регион с CAGR 11,30% между 2025-2030. Одиннадцать стран уже реализовали МКБ-11, и правительства активно инвестируют в платформы электронных медицинских карт для расширения страхового покрытия. Индия и Филиппины экспортируют сертифицированных кодировщиков глобальным клиентам, капитализируя на владении английским языком и надежных профессиональных пайплайнах. Растущие государственные страховые схемы и модернизация в Китае и Японии стимулируют непрерывные обновления платформ, подходящих для высокообъемных претензий.

Европа поддерживает стабильный рост, подкрепленный 14 странами, которые полностью приняли МКБ-11. Кодирование в первую очередь информирует эпидемиологическое отслеживание и планирование ресурсов через национализированные системы, но пилоты медицинского обслуживания, основанного на стоимости, интенсифицируют спрос на более богатые коды результатов. Строгие правила GDPR повышают требования к защите данных, направляя покупателей к облачным поставщикам с проверенным шифрованием и региональным хостингом. Принятие облачных технологий также поддерживает мобильность рабочей силы, поскольку многие европейские кодировщики теперь работают удаленно через границы.

Конкурентная среда

Конкурентная среда

Глобальная конкуренция умеренно фрагментирована. Технологические лидеры, такие как 3M, Optum360 и принадлежащая Microsoft Nuance, интегрируют обработку естественного языка и аналитику, в то время как сервисные фирмы фокусируются на масштабируемых предложениях кодирования, аудита и целостности клинической документации. Средние оценочные мультипликаторы охватывают 12-30× EBITDA для платформ цикла доходов, управляемых технологиями, отражая инвесторский аппетит к автоматизированным двигателям кодирования scoperesearch.co.

Покупатели ценят компании с собственным ИИ или сильными оффшорными центрами доставки. Фонды прямых инвестиций часто объединяют нескольких среднеуровневых специалистов для создания национальных платформ, способных обслуживать многоштатные медицинские системы.

Дорожные карты продуктов фокусируются на более глубоких специализированных библиотеках, автоматизированных обновлениях наборов кодов и более тесной интеграции с EHR, которая минимизирует ручное переключение. Поставщики инвестируют в объяснимый ИИ для удовлетворения аудиторского контроля и обучения клиницистов улучшению специфичности заметок в точке ухода. Партнерства с профессиональными обществами обеспечивают, что появляющиеся протоколы терапии быстро переводятся в кодированную терминологию, сокращая циклы реализации доходов для поставщиков, принимающих новые лечения.

Лидеры индустрии медицинского кодирования

-

3M Health Information Systems

-

Optum360 (UnitedHealth Group)

-

nThrive, Inc. (FinThrive)

-

Nuance Communications (Microsoft Corp.)

-

Aviacode, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Optum запустил платформу цикла доходов с поддержкой ИИ, предназначенную для сокращения административного бремени за счет улучшения точности документации и кодирования.

- Февраль 2025: Всемирная организация здравоохранения выпустила обновление МКБ-11 2025 года с улучшенной интероперабельностью и многоязычной поддержкой на 14 языках

- Декабрь 2024: e4health приобрела базирующуюся в Фениксе eCatalyst Healthcare Solutions, расширяя аутсорсинговое кодирование и услуги целостности клинической документации.

- Октябрь 2024: Центры услуг Medicare и Medicaid подтвердили дату публикации списка кодов CPT/HCPCS 2025 года на 26 ноября 2024 года, сигнализируя предстоящие изменения возмещения.

- Сентябрь 2024: EQT заключила соглашение о приобретении контрольной доли в GeBBS Healthcare Solutions, подчеркивая продолжающийся инвесторский аппетит к активам цикла доходов.

Глобальный отчет по рынку медицинского кодирования - область охвата

Медицинское кодирование трансформирует медицинские диагнозы, процедуры, услуги и оборудование в универсальные медицинские буквенно-цифровые коды. Медицинское кодирование все больше используется в настоящем сценарии для создания правильной записи ухода за пациентами, оптимизации процесса медицинского выставления счетов, ускорения платежей врачам и идентификации областей здравоохранения, требующих внимания.

Рынок медицинского кодирования сегментирован по системе классификации, компоненту, способу поставки, конечному пользователю, типу специализации и географии. По системе классификации рынок сегментирован на серию МКБ (МКБ-10, МКБ-11), CPT и HCPCS. По компоненту рынок сегментирован на внутреннее кодирование и аутсорсинговое. По способу поставки рынок сегментирован на локальные и веб и облачные. По конечному пользователю рынок далее сегментирован на больницы и клиники, страховых плательщиков и других конечных пользователей. По типу специализации рынок сегментирован на радиологию, онкологию, кардиологию, патологию и другие специализации. По географическому сегменту рынок далее сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Серия МКБ (МКБ-10, МКБ-11) |

| CPT |

| HCPCS |

| Внутреннее кодирование |

| Аутсорсинговое кодирование |

| Локальные |

| Веб и облачные |

| Больницы и клиники |

| Страховые плательщики |

| Другие |

| Радиология |

| Онкология |

| Кардиология |

| Патология |

| Другие специализации |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По системе классификации (стоимость, USD) | Серия МКБ (МКБ-10, МКБ-11) | |

| CPT | ||

| HCPCS | ||

| По компоненту (стоимость, USD) | Внутреннее кодирование | |

| Аутсорсинговое кодирование | ||

| По способу поставки (стоимость, USD) | Локальные | |

| Веб и облачные | ||

| По конечному пользователю (стоимость, USD) | Больницы и клиники | |

| Страховые плательщики | ||

| Другие | ||

| По типу специализации (стоимость, USD) | Радиология | |

| Онкология | ||

| Кардиология | ||

| Патология | ||

| Другие специализации | ||

| По географии (стоимость, USD) | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Что стимулирует быстрый рост рынка медицинского кодирования?

Больницы, обновляющиеся до МКБ-11, растущие объемы претензий от стареющего населения и принятие инструментов автокодирования с поддержкой ИИ вместе стимулируют CAGR 9,45% до 2030 года.

Насколько значительна нехватка кодировщиков в Северной Америке?

США в настоящее время сталкиваются с 30% нехваткой сертифицированных кодировщиков, поощряя больницы к аутсорсингу услуг и развертыванию платформ ИИ для поддержания точности.

Почему облачные платформы кодирования предпочитаются локальному программному обеспечению?

Облачные решения предлагают безопасный браузерный доступ, автоматические обновления наборов кодов, легкую интеграцию с EHR и подписную ценообразование, которое снижает капитальные расходы.

Какой регион расширяется быстрее всего на рынке медицинского кодирования?

Азиатско-Тихоокеанский регион растет с CAGR 11,30%, поскольку страны принимают МКБ-11, расширяют государственное страхование и используют большие пулы обученных кодировщиков.

Какие специализации требуют самых продвинутых инструментов кодирования сегодня?

Радиология генерирует самый высокий объем, но онкология показывает самый быстрый рост, поскольку сложные прецизионные терапии нуждаются в высокогранулярных кодах.

Как ИИ изменит рабочие процессы медицинского кодирования к 2030 году?

Поставщики нацелены на автоматизацию кодирования для не менее 70% случаев, используя обработку естественного языка для извлечения данных напрямую из заметок клиницистов, что сократит ручную рабочую нагрузку и коэффициенты ошибок.

Последнее обновление страницы: