Размер и доля рынка подключения медицинских устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.91 Миллиардов долларов США |

| Размер Рынка (2030) | 11.34 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 23.73% CAGR |

| Самый Быстрорастущий Рынок | Европа |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка подключения медицинских устройств от Mordor Intelligence

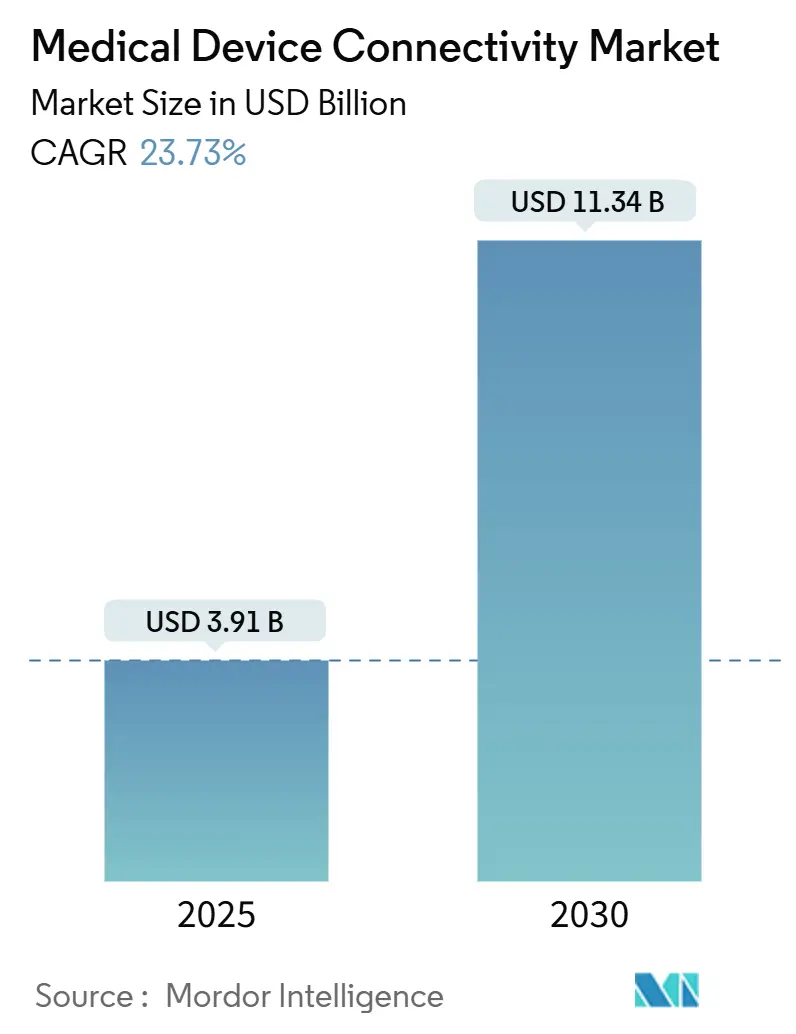

Размер глобального рынка подключения медицинских устройств достигнет 3,91 млрд долларов США в 2025 году и, по прогнозам, достигнет 11,34 млрд долларов США к 2030 году, регистрируя среднегодовой темп роста 23,73%. Быстрая цифровизация здравоохранения, растущая нагрузка на клиницистов и переход к возмещению расходов на основе ценности стимулируют спрос на бесшовный обмен данными между устройствами и системами. Поставщики медицинских услуг заменяют проприетарные протоколы открытыми стандартами, чтобы избежать штрафов за блокирование информации и сократить время документооборота. Растущая нехватка специалистов расширяет программы Tele-ICU, в то время как непрерывный мониторинг в острых, амбулаторных и домашних условиях снижает повторные госпитализации и улучшает координацию лечения. Инвестиции в безопасную архитектуру подключения ускоряются по мере ужесточения регуляторного надзора за кибербезопасностью и исследований 6G, обещающих сверхнадежные беспроводные соединения с низкой задержкой для критически важных медицинских приложений.

Ключевые выводы отчета

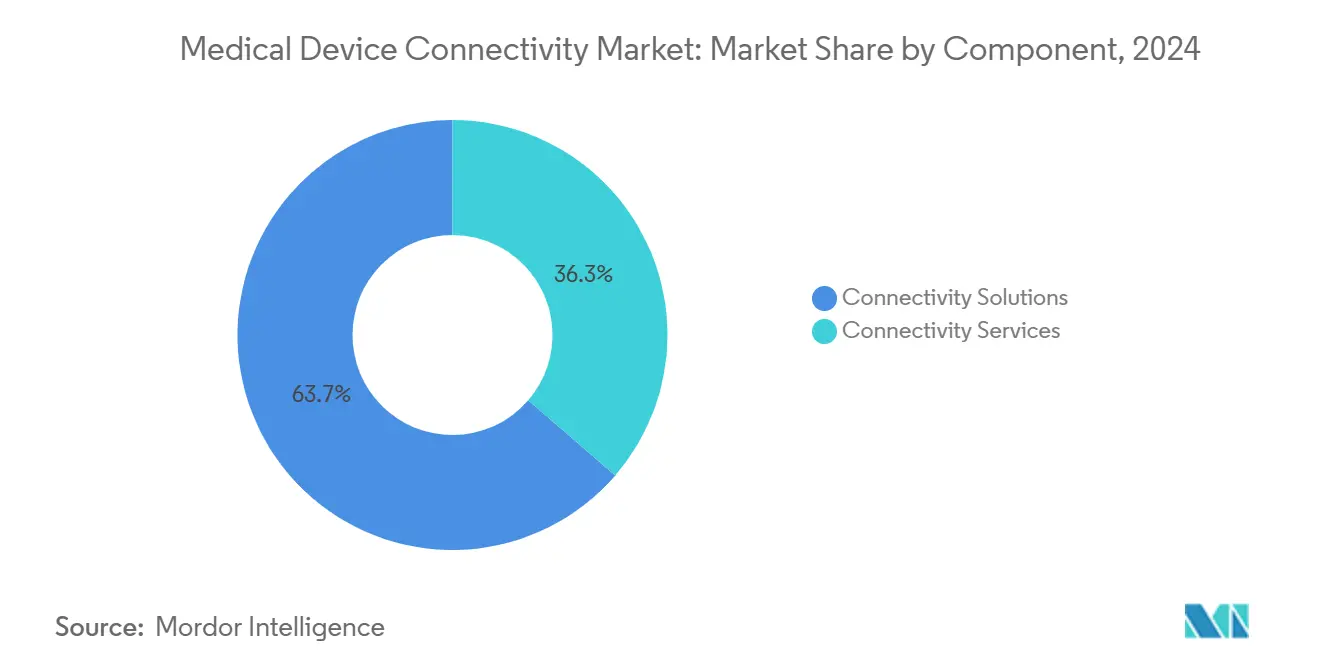

- По компонентам решения для подключения лидировали с 63,67% доли рынка подключения медицинских устройств в 2024 году; услуги подключения, по прогнозам, будут развиваться со среднегодовым темпом роста 26,12% до 2030 года.

- По технологиям проводные интерфейсы занимали 57,92% размера рынка подключения медицинских устройств в 2024 году, в то время как беспроводные технологии, ожидается, будут расти на 25,86% ежегодно до 2030 года.

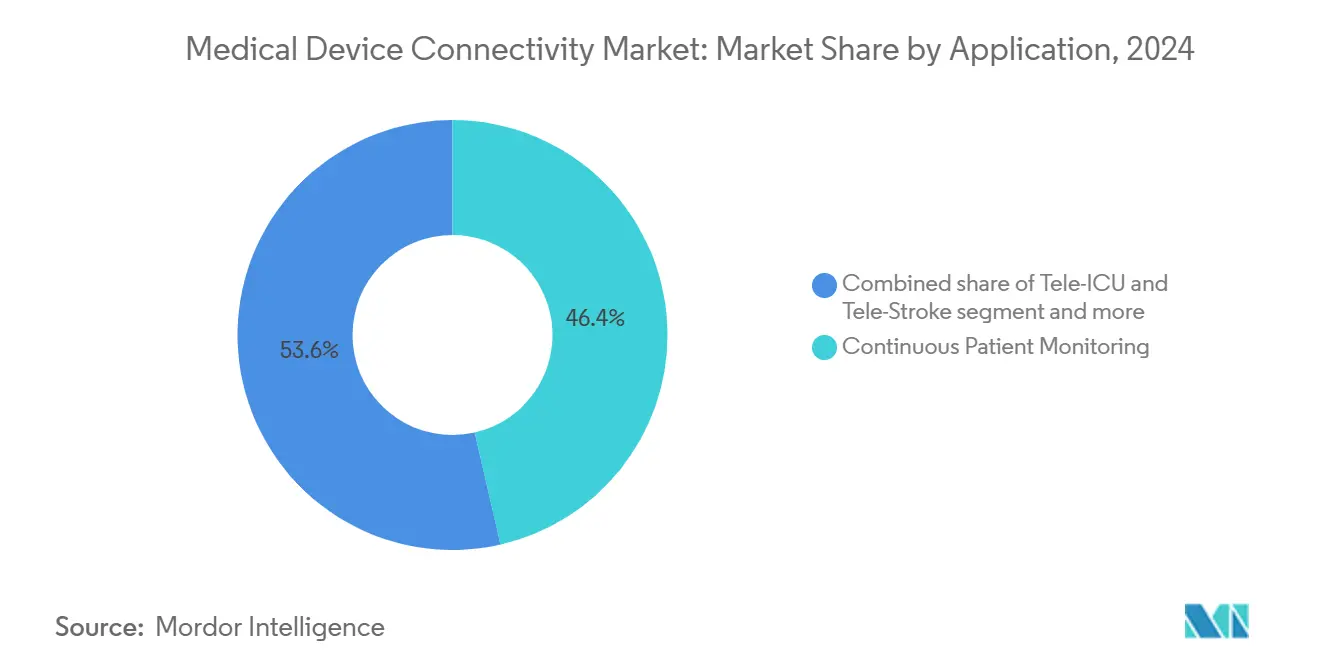

- По применению непрерывный мониторинг пациентов составлял 46,41% размера рынка подключения медицинских устройств в 2024 году; приложения Tele-ICU и Tele-Stroke прогнозируются со среднегодовым темпом роста 27,45%.

- По конечным пользователям больницы и клиники занимали 67,39% доли рынка подключения медицинских устройств в 2024 году, тогда как домашнее здравоохранение готово к росту со среднегодовым темпом 28,09%.

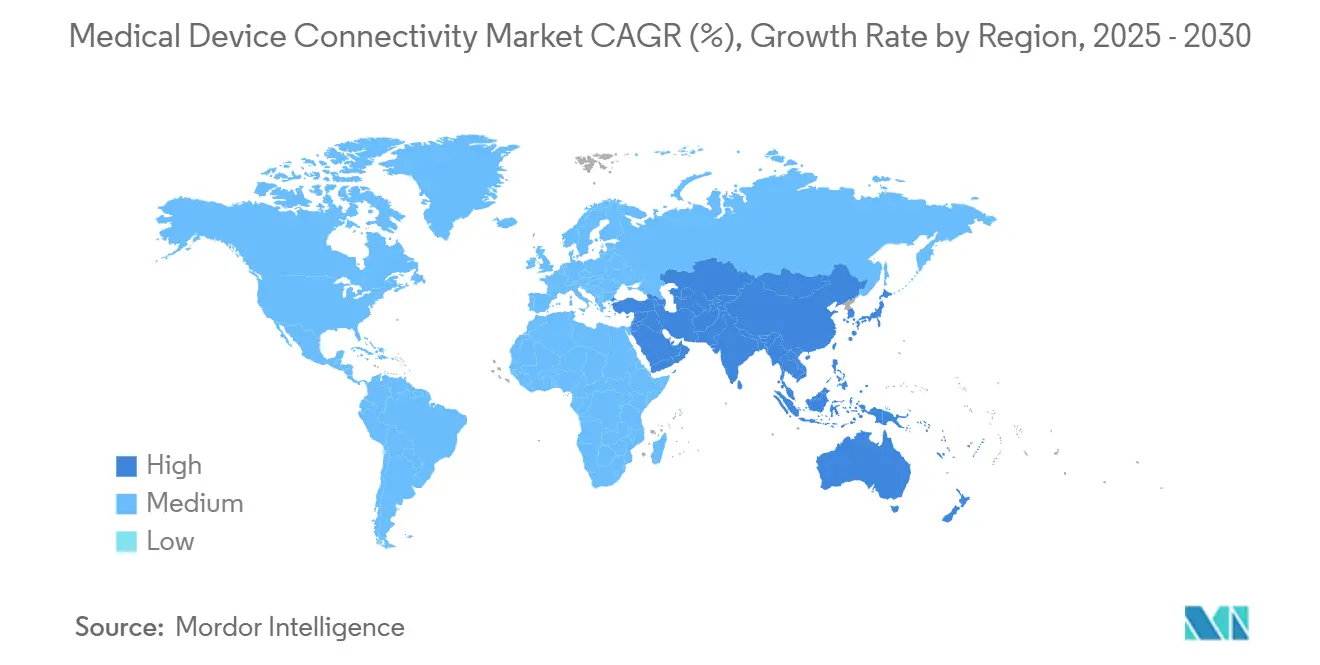

- По географии Северная Америка лидировала с 38,58% выручки в 2024 году; Азиатско-Тихоокеанский регион готов к расширению со среднегодовым темпом роста 26,73% между 2025-2030 годами.

Тенденции и аналитика глобального рынка подключения медицинских устройств

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Мандаты на интероперабельность EMR и политика цифрового здравоохранения | +5.9% | Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Возмещение на основе результатов, требующее данных в реальном времени | +5.2% | Северная Америка, Европа, развивающийся APAC | Среднесрочный период (2-4 года) |

| Расширение удаленного и домашнего мониторинга хронических заболеваний | +4.3% | Глобальный | Краткосрочный период (≤ 2 лет) |

| Конвергенция фреймворков кибербезопасности IoT | +3.6% | Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Распространение многопараметрических носимых и имплантируемых устройств | +2.8% | Северная Америка, APAC | Краткосрочный период (≤ 2 лет) |

| Облачная аналитика, обеспечивающая прогнозные клинические инсайты | +2.4% | Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Мандаты на интероперабельность EMR и политика цифрового здравоохранения

Стандартизированные API, предписанные Законом о лечении 21-го века, принуждают к переходу от проприетарных протоколов к обменам на основе FHIR. Системы здравоохранения, завершающие программы соответствия, сократили время документооборота на 13% и улучшили координацию лечения, поощряя более широкое развертывание движков подключения. Производители устройств теперь проектируют интероперабельность[1]Office of the National Coordinator for Health IT, "Interoperability," healthit.gov в новые продукты, чтобы избежать дорогостоящих циклов модернизации и ускорить процессы разрешения FDA, которые все больше учитывают меры безопасности подключения.

Возмещение на основе результатов, требующее данных в реальном времени

Альтернативные модели оплаты CMS привязывают доходы к клиническим результатам, подталкивая больницы к оснащению коек непрерывным мониторингом и периферийной аналитикой, которая рано выявляет ухудшение состояния пациентов. Системы здравоохранения, использующие подключенные платформы RPM, сообщили о снижении повторных госпитализаций при сердечной недостаточности на 24%, согласовывая финансовые стимулы и стимулы качества. Этот бизнес-кейс наиболее силен в отделениях интенсивной терапии, инсультных отделениях и центрах онкологических инфузий[2]Centers for Medicare & Medicaid Services, "CMS Interoperability and Patient Access Final Rule," cms.gov, где предотвратимые нежелательные события влекут за собой крупные штрафы.

Конвергенция фреймворков кибербезопасности IoT

Руководство FDA по кибербезопасности 2024 года[3]U.S. Food and Drug Administration, "Cybersecurity," fda.gov согласовывает медицинские устройства с фреймворком NIST, снижая сложность интеграции путем гармонизации практик шифрования, аутентификации и управления исправлениями. Больницы, развертывающие эти нормы, сообщают о сокращении инцидентов, связанных с безопасностью, на 37% и ускорении внедрения новых беспроводных мониторов на 42%, ускоряя циклы обновления для устаревших парков.

Облачная аналитика, обеспечивающая прогнозные клинические инсайты

Встраивание аналитики в шлюзы подключения преобразует необработанные данные сигналов в прогнозные оценки у постели больного. Отделения интенсивной терапии, использующие облачные движки вывода, фиксируют ранние признаки сепсиса или дыхательной недостаточности, предоставляя клиницистам дополнительное 4-часовое окно для вмешательства. Больницы отмечают, что до этих обновлений 97% данных устройств архивировались неиспользованными; их переназначение теперь поддерживает системы раннего предупреждения и бенчмаркинг на уровне популяции.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Гетерогенные парки устаревших устройств без стандартов данных | -5.9% | Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Высокие первоначальные затраты на интеграцию и интерфейсные движки | -4.7% | Глобальный, развивающиеся рынки | Краткосрочный период (≤ 2 лет) |

| Постоянные уязвимости кибербезопасности и конфиденциальности пациентов | -4.3% | Глобальный | Среднесрочный период (2-4 года) |

| Ограниченная согласованность рабочих процессов, вызывающая сопротивление клиницистов | -3.6% | Северная Америка, Европа | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Гетерогенные парки устаревших устройств без стандартов данных

Больницы часто эксплуатируют инфузионные насосы, вентиляторы и мониторы с жизненными циклами, превышающими восемь лет, многие из которых не имеют операционных систем с возможностью исправления. Интерфейсные движки должны переводить специфические протоколы поставщиков, увеличивая временные рамки проектов и требуя непрерывного обслуживания. Изоляционные сети защищают уязвимые конечные точки, но дублирующая проводка добавляет стоимость и сложность к проектам расширения.

Высокие первоначальные затраты на интеграцию и интерфейсные движки

Комплексные развертывания подключения требуют аппаратных маршрутизаторов, кабелей, лицензий промежуточного ПО и месяцев составления карт рабочих процессов. Сельские больницы сталкиваются с более жесткими капитальными бюджетами и ограниченным персоналом биомедицинских ИТ, что приводит к чрезмерной зависимости от поставщиков управляемых услуг. Это бремя расходов задерживает внедрение, несмотря на доказанные клинические преимущества.

Сегментный анализ

По компонентам: интерфейсные платформы лежат в основе сквозной интеграции

Решения для подключения занимали 63,67% выручки 2024 года, утвердившись в качестве основы для нормализации данных гетерогенных устройств и обеспечения соблюдения быстро развивающихся правил интероперабельности. Эти платформы переводят потоки HL7v2, FHIR и проприетарные в готовые для EMR полезные нагрузки, которые питают движки поддержки клинических решений. Нейтральные к поставщикам шлюзы, такие как Mirth Connect, обеспечивают гибкость с открытым исходным кодом, в то время как корпоративные наборы объединяют библиотеки устройств, управление сигналами тревоги и аналитические модули. Системы здравоохранения развертывают резервные серверные кластеры для поддержания практически нулевого времени простоя для высокоострых отделений. По мере ускорения циклов обновления рынок подключения медицинских устройств все больше отдает предпочтение решениям, предлагающим готовые адаптеры для инфузионных насосов, аппаратов анестезии и беспроводных телеметрических пакетов.

Услуги подключения, прогнозируется, будут расти на 26,12% ежегодно, поскольку больницы передают на аутсорсинг внедрение, обслуживание и исправление кибербезопасности. Контракты управляемых услуг гарантируют время безотказной работы, защищают поставщиков от нехватки персонала и обеспечивают актуальность документации по соответствию. Малые и средние учреждения выбирают модели подписки, которые преобразуют капитальные затраты в предсказуемые операционные расходы. Сервисные фирмы объединяют настройку интерфейсов, мониторинг 24×7 и управление изменениями в многопоставщических имениях. Эта тенденция позиционирует под-сегмент услуг как ключевой ускоритель доходов в рамках более широкого рынка подключения медицинских устройств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологиям: беспроводной импульс сокращает разрыв с укоренившимися проводными линиями

Проводные соединения представляли 57,92% продаж 2024 года, опираясь на экранированные магистрали Ethernet в критических и хирургических отделениях. Точность формы волны в реальном времени и известные профили задержки поддерживают жестко подключенные сети незаменимыми для высокопропускных устройств жизнеобеспечения. Циклы замены медленны, потому что перепроводка операционных театров нарушает клиническую пропускную способность и требует строгой валидации. Тем не менее, больницы, модернизирующие основные коммутаторы для поддержки питания через Ethernet, обеспечивают будущие классы устройств без дополнительных розеток, расширяя актуальность проводной инфраструктуры в рамках рынка подключения медицинских устройств.

Ожидается, что беспроводные технологии вырастут на 25,86% среднегодового темпа роста на фоне обновлений 5G и предстоящих исследований 6G[4]Arun Kumar, "Integrating 6G Technology in Smart Hospitals: Challenges and Opportunities," Frontiers in Medicine, frontiersin.org, которые обещают задержку менее миллисекунды. Плотность точек доступа увеличивается в общих отделениях для поддержки телеметрических поясов, носимых ЭКГ-пластырей и умных кроватей, передающих данные о позе и падениях. Развертывания Wi-Fi 6E вырезают новый спектр, свободный от устаревших помех, в то время как частные слайсы 5G предлагают детерминированное качество обслуживания для мобильных КТ-сканеров и тележек быстрого реагирования. Больницы сообщают о более плавных переводах пациентов, когда внутривенные насосы автоматически переключают SSID, исключая ручное переподключение на границах отделений. Эти инновации подтверждают беспроводную связь как двигатель мобильности рынка подключения медицинских устройств.

По применению: непрерывный мониторинг остается краеугольным камнем, в то время как Tele-ICU взлетает

Непрерывный мониторинг пациентов захватил 46,41% выручки в 2024 году, подчеркивая его центральность в обнаружении ухудшения, предотвращении сепсиса и путях отлучения от вентилятора. Центральные командные центры агрегируют потоки от постелей, позволяя меньшему количеству персонала контролировать большие объемы пациентов и эскалировать только действенные сигналы тревоги. Периферийные вычислительные модули предварительно обрабатывают данные формы волны внутри больницы, чтобы минимизировать облачный исход и соответствовать статутам резидентности данных. Этот постоянный спрос закрепляет непрерывный мониторинг как объемный якорь размера рынка подключения медицинских устройств.

Услуги Tele-ICU и Tele-Stroke прогнозируются на 27,45% среднегодового темпа роста, отражая широкомасштабное принятие моделей критической помощи по принципу концентратор-спица. Сельские учреждения используют камеры высокого разрешения и общие аналитические рабочие станции для доступа к интенсивистам круглосуточно. Неврологи по инсульту удаленно подтверждают право на извлечение сгустка в пределах лечебных окон, снижая показатели инвалидности. По мере стабилизации правил паритета возмещения больше систем здравоохранения финансируют специализированные сети телекритической помощи, продвигая эту нишу к негабаритным достижениям в рамках рынка подключения медицинских устройств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: больницы доминируют, но рост домашнего ухода изменяет нижестоящий спрос

Больницы и клиники внесли 67,39% оборота 2024 года, поддерживаемые регуляторными мандатами, парками мультимодальных устройств и внутренними командами биомедицинской информатики, способными поддерживать сложные интерфейсы. Эти учреждения интегрируют насосы, вентиляторы и гемодинамические мониторы в потоки EMR, которые питают панели качества и пакеты сепсиса. Точность документации напрямую связана с возмещением по диагностическим связанным группам, обеспечивая стабильные инвестиции в рынок подключения медицинских устройств.

Настройки домашнего здравоохранения находятся на пути к 28,09% среднегодового темпа роста, поддерживаемые расширенными кодами выставления счетов за удаленный мониторинг пациентов и потребительскими предпочтениями к старению на месте. Сотовые шлюзы, встроенные в манжеты для измерения артериального давления и спирометры, преодолевают непоследовательное широкополосное подключение, автоматически синхронизируя данные для обзора клиницистов. Аналитические движки фильтруют шум, выводя только пороговые нарушения координаторам ухода. Этот сдвиг децентрализует спрос, требуя от поставщиков поддержки комплектов самостоятельной установки и интуитивных мобильных приложений, и знаменует собой поворотную эволюцию в индустрии подключения медицинских устройств.

Географический анализ

Северная Америка занимала 38,58% выручки 2024 года из-за зрелого проникновения EMR, строгого соблюдения интероперабельности и раннего принятия периферийной аналитики. Штрафы CMS за блокирование информации и новые мандаты API принуждают поставщиков развертывать основанные на стандартах шлюзы, которые бесшовно соединяют прикроватные устройства с порталами плательщиков. Академические медицинские центры пилотируют ИИ-расширенное наблюдение, которое объединяет непрерывный мониторинг с прогнозной оценкой, ускоряя закупки высокопроизводительных концентраторов подключения. Венчурные инвестиции в стартапы цифрового здравоохранения дополнительно расширяют региональный след рынка подключения медицинских устройств.

Прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться на 26,73% ежегодно между 2025-2030 годами, что является самым быстрым в мире. Китай масштабирует чертежи умных больниц с частными 5G, робототехникой и облачной интеграцией PACS, в то время как схемы стимулирования производства Индии питают местных производителей устройств, встраивающих интерфейсы открытых стандартов с самого начала. Япония модернизирует сельские клиники сетями телеинсульта, используя государственные стимулы, которые возмещают межпрефектурные консультации через зашифрованные VPN. Южная Корея и Австралия стимулируют пилоты здравоохранения, ориентированные на данные, создавая плодородную почву для беспроводной телеметрии и алгоритмов ИИ-сортировки. Эта динамика позиционирует регион как критический двигатель роста рынка подключения медицинских устройств.

Европа растет прогнозируемыми 21,54% среднегодового темпа роста, поддерживаемая Регулированием медицинских устройств и Общим регулированием защиты данных, которые совместно повышают планки интероперабельности и кибербезопасности. Германия субсидирует обновления цифровой зрелости больниц в рамках своего Закона о будущем больниц, ускоряя закупки шлюзов HL7-FHIR. Соединенное Королевство предписывает оценки цифровой зрелости для трестов NHS, разблокируя финансирование для безопасного внедрения устройств. Северные страны пионерят исследовательские испытательные стенды 6G для клинического использования, а общеевропейские инициативы поощряют трансграничный обмен данными через Европейское пространство данных здравоохранения. Сильное внимание к конфиденциальности и безопасности формирует выбор поставщиков, при этом больницы отдают предпочтение платформам, предлагающим дизайн с нулевым доверием и гранулярное управление согласием, усиливая статус Европы в рамках рынка подключения медицинских устройств.

Конкурентная среда

Рынок подключения медицинских устройств показывает умеренную концентрацию, поскольку многонациональные производители устройств, ИТ-гиганты и нишевые интеграторы выравнивают предложения вокруг единых платформ данных. Philips через свое приобретение Capsule объединяет прикроватные концентраторы с облачной аналитикой, которая отмечает раннее ухудшение состояния пациентов. GE HealthCare интегрирует алгоритмы VitalsIQ непосредственно в мониторы, сокращая циклы от обнаружения до вмешательства. Siemens Healthineers сотрудничает с Vivolight для запуска мультимодальных ангиографических платформ, которые нативно транслируют данные DICOM и OCT в сосудистые руководящие наборы, иллюстрируя сдвиг от автономных коннекторов к экосистемам, ориентированным на рабочий процесс.

Облачные конкуренты капитализируют на архитектурах микросервисов, которые эластично масштабируются и упрощают развертывание обновлений. Их ценообразование подписки подрывает постоянные лицензии, привлекая общественные больницы и амбулаторные сети. Стартапы встраивают модели машинного обучения, которые классифицируют формы волн или предсказывают риск пролежней, позиционируя подключение как слой обеспечения ИИ. Дифференциация безопасности усиливается; поставщики рекламируют модули шифрования, валидированные FIPS, непрерывное сканирование уязвимостей и раскрытие спецификаций программного обеспечения для удовлетворения предрыночных ожиданий FDA.

Соглашения о совместной разработке и перепродаже размывают конкурентные границы. Производители устройств предоставляют белые ярлыки движков интеграции для ускорения времени выхода на рынок, в то время как специалисты по подключению предварительно сертифицируют библиотеки для сотен профилей устройств, снижая стоимость интеграции для поставщиков. Ожидается продолжение стратегической активности, поскольку платформы сходятся на сквозных решениях, которые объединяют данные устройств, клинический контекст и прогнозную аналитику, переопределяя захват ценности в рамках рынка подключения медицинских устройств.

Лидеры индустрии подключения медицинских устройств

-

Cisco Systems Inc.

-

GE HealthCare Technologies Inc.

-

Koninklijke Philips N.V.

-

Oracle Corporation

-

Siemens Healthineers AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Май 2025: AVer Information Inc. представила камеры MD720UIS, MD120UI и MD330U/UI плюс программное обеспечение ViewCare, привнося обнаружение падений с помощью ИИ и оркестровку мультиустройств в рабочие процессы больничного и домашнего мониторинга.

- Январь 2025: FDA предупредило об уязвимостях кибербезопасности в мониторах пациентов Contec CMS8000 и Epsimed MN-120 и посоветовало отключить удаленные функции до применения исправлений.

- Ноябрь 2024: Siemens Healthineers и Vivolight запустили ARTIS icono floor, гибридную платформу DSA-OCT, доставляющую интегрированную сосудистую визуализацию через стандартные протоколы подключения.

- Июль 2024: Medprime Technologies выпустила Micalys, цифровой микроскоп с поддержкой ИИ, предлагающий сканирование на уровне слайда при 100× увеличении с функциями сетевого обмена для телепатологии.

Область применения глобального отчета о рынке подключения медицинских устройств

Согласно области применения отчета, подключение медицинских устройств - это формирование и поддержание соединения, через которое данные передаются между медицинским устройством, таким как монитор пациента, и информационной системой. Рынок подключения медицинских устройств сегментирован по продуктам и услугам (решения подключения медицинских устройств и услуги подключения медицинских устройств), технологии (проводные технологии, беспроводные технологии и гибридные технологии), конечному пользователю (больницы, амбулаторные центры и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает предполагаемые размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает значение (в миллионах долларов США) для вышеуказанных сегментов.

| Решения для подключения | Интерфейсные движки и платформы интеграции |

| Концентраторы подключения и шлюзы | |

| Модули интерфейса устройства | |

| Услуги подключения | Внедрение и интеграция |

| Поддержка и обслуживание | |

| Консультирование и обучение |

| Проводные |

| Беспроводные |

| Гибридные |

| Непрерывный мониторинг пациентов |

| Tele-ICU и Tele-Stroke |

| Визуализация и подключение PACS |

| Администрирование лекарств и умные внутривенные насосы |

| Анестезия и вентилятор |

| Другие применения |

| Больницы и клиники |

| Амбулаторная хирургия и специализированные центры |

| Настройки домашнего здравоохранения |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По компонентам | Решения для подключения | Интерфейсные движки и платформы интеграции |

| Концентраторы подключения и шлюзы | ||

| Модули интерфейса устройства | ||

| Услуги подключения | Внедрение и интеграция | |

| Поддержка и обслуживание | ||

| Консультирование и обучение | ||

| По технологиям | Проводные | |

| Беспроводные | ||

| Гибридные | ||

| По применению | Непрерывный мониторинг пациентов | |

| Tele-ICU и Tele-Stroke | ||

| Визуализация и подключение PACS | ||

| Администрирование лекарств и умные внутривенные насосы | ||

| Анестезия и вентилятор | ||

| Другие применения | ||

| По конечным пользователям | Больницы и клиники | |

| Амбулаторная хирургия и специализированные центры | ||

| Настройки домашнего здравоохранения | ||

| Другие конечные пользователи | ||

| По географии (стоимостное выражение) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков ключевой фактор, побуждающий больницы к модернизации устаревших платформ подключения?

Соблюдение мандатов интероперабельности подталкивает больницы к замене проприетарных интерфейсов устройств шлюзами открытых стандартов, которые оптимизируют обмен данными и сокращают время документооборота клиницистов.

Как кибербезопасность формирует выбор поставщиков для решений подключения?

Поставщики приоритизируют платформы, которые встраивают аутентификацию с нулевым доверием и мониторинг уязвимостей в реальном времени, согласовываясь с руководством FDA, которое рассматривает безопасность как предпосылку для одобрения устройств.

Почему беспроводные варианты подключения набирают обороты по сравнению с традиционными проводными соединениями?

Сети Wi-Fi 6E и частные 5G поддерживают клиническую мобильность и более легкую реконфигурацию помещений, обеспечивая бесшовный мониторинг по мере перемещения пациентов между отделениями без ручного переподключения.

Как аналитика меняет ценностное предложение подключения устройств?

Периферийная и облачная аналитика преобразует необработанные данные устройств в прогнозные оповещения, позволяя командам ухода вмешиваться раньше и уменьшать предотвратимые нежелательные события.

Какую роль играют управляемые услуги в ускорении принятия подключения?

Аутсорсинг внедрения и обслуживания помогает учреждениям, не имеющим собственных биомедицинских ИТ-талантов, поддерживать время безотказной работы, управлять исправлениями и более эффективно соответствовать развивающимся регуляторным требованиям.

Аутсорсинг внедрения и обслуживания помогает учреждениям, не имеющим собственных биомедицинских ИТ-талантов, поддерживать время безотказной работы, управлять исправлениями и более эффективно соответствовать развивающимся регуляторным требованиям.

Непрерывные потоки данных от носимых устройств требуют масштабируемого управления пропускной способностью и контекстной маркировки данных, чтобы клиницисты получали действенные инсайты без усталости от оповещений.

Последнее обновление страницы: