Размер и доля рынка органического кофе

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 8.10 Миллиардов долларов США |

| Размер Рынка (2030) | 13.10 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.09% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка органического кофе от Mordor Intelligence

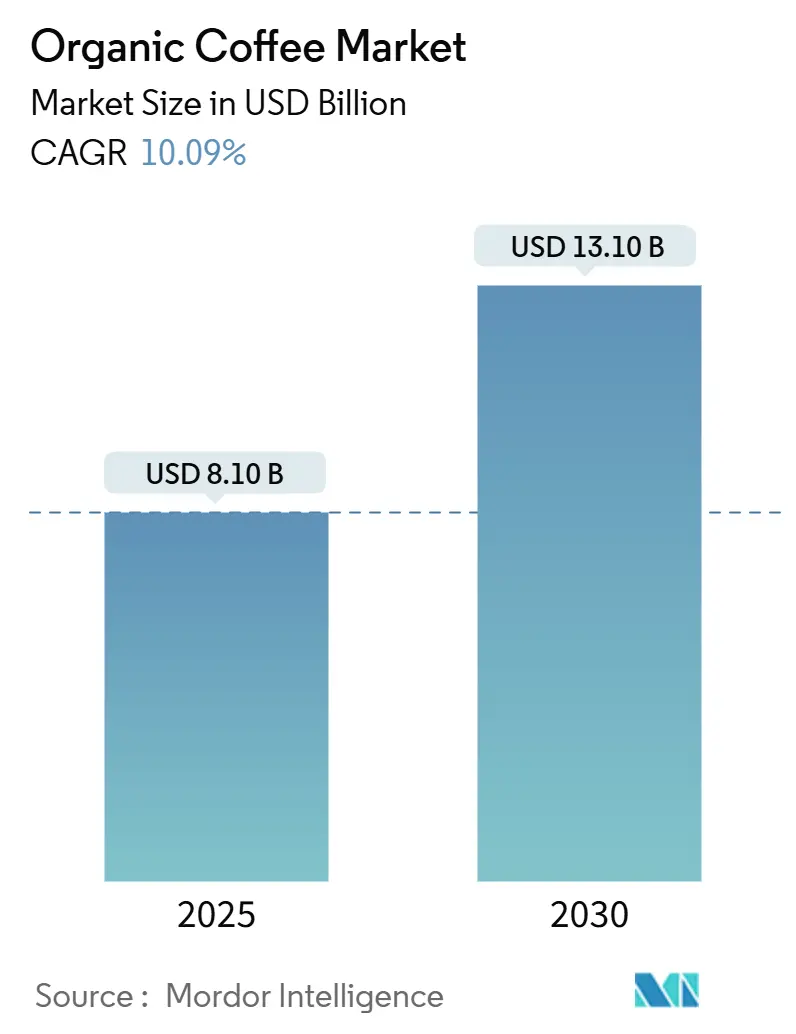

Размер рынка органического кофе оценивается в 8,10 млрд USD в 2025 году и, согласно прогнозу, достигнет 13,10 млрд USD к 2030 году, увеличиваясь с CAGR 10,09%. Спрос растет, поскольку потребители в зрелых экономиках связывают сертифицированные органические лейблы со здоровьем, устойчивостью к климату и этичным снабжением. Ужесточение правил, таких как регулирование США по укреплению органического контроля Министерства сельского хозяйства США (USDA), поощряет бренды, имеющие сквозную прослеживаемость, тогда как предстоящий европейский закон о вырубке лесов сигнализирует о более жестком доступе для несертифицированных зерен. Скачки цен на арабику, вызванные засухой в Бразилии, подчеркивают премии за риски поставок, теперь встроенные в рынок органического кофе, а технологические достижения в компостируемых капсулах, точном орошении и борьбе с вредителями на основе дронов обеспечивают новые маржи для новаторов. Вертикально интегрированные обжарщики, тем временем, используют силу премиального ценообразования для финансирования программ перехода фермеров, сигнализируя о структурном сдвиге, а не о кратковременном всплеске.

Ключевые выводы отчета

- По происхождению арабика заняла 65,98% доли рынка органического кофе в 2024 году; робуста прогнозируется к росту с CAGR 10,87% в период 2025-2030 гг.

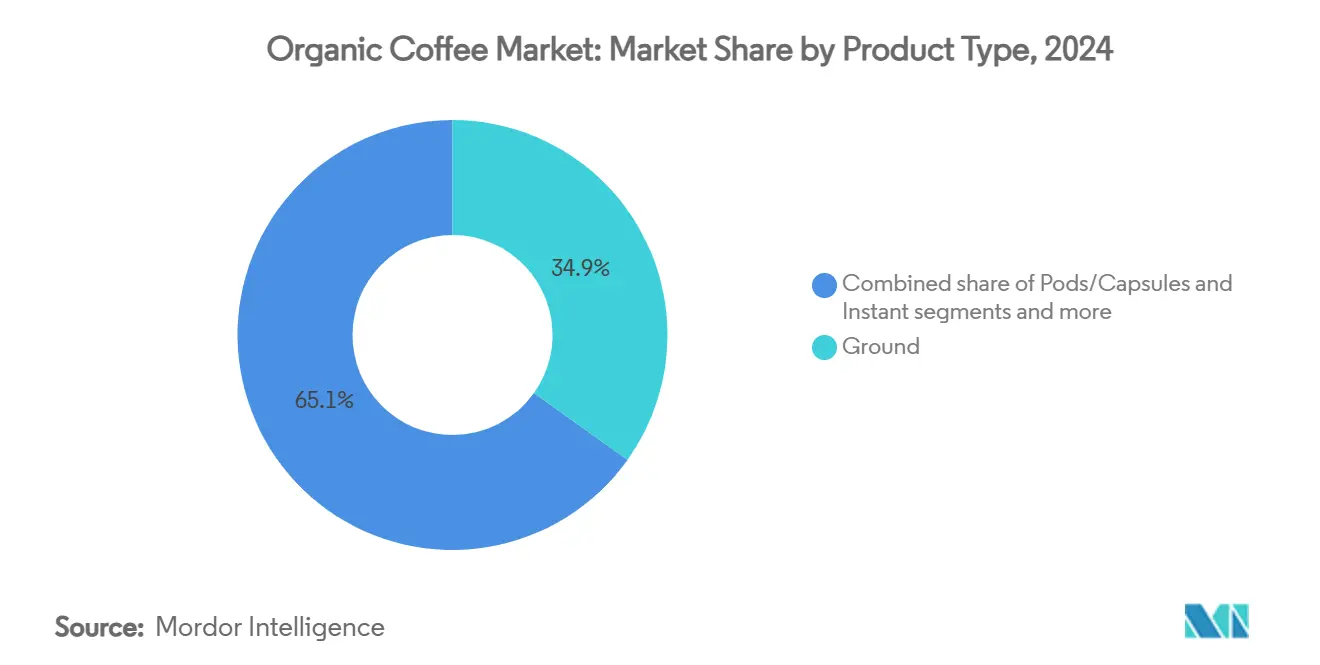

- По типу продукта молотый кофе лидировал с 34,87% долей выручки в 2024 году; капсулы/поды планируют расширяться с CAGR 11,24% до 2030 года.

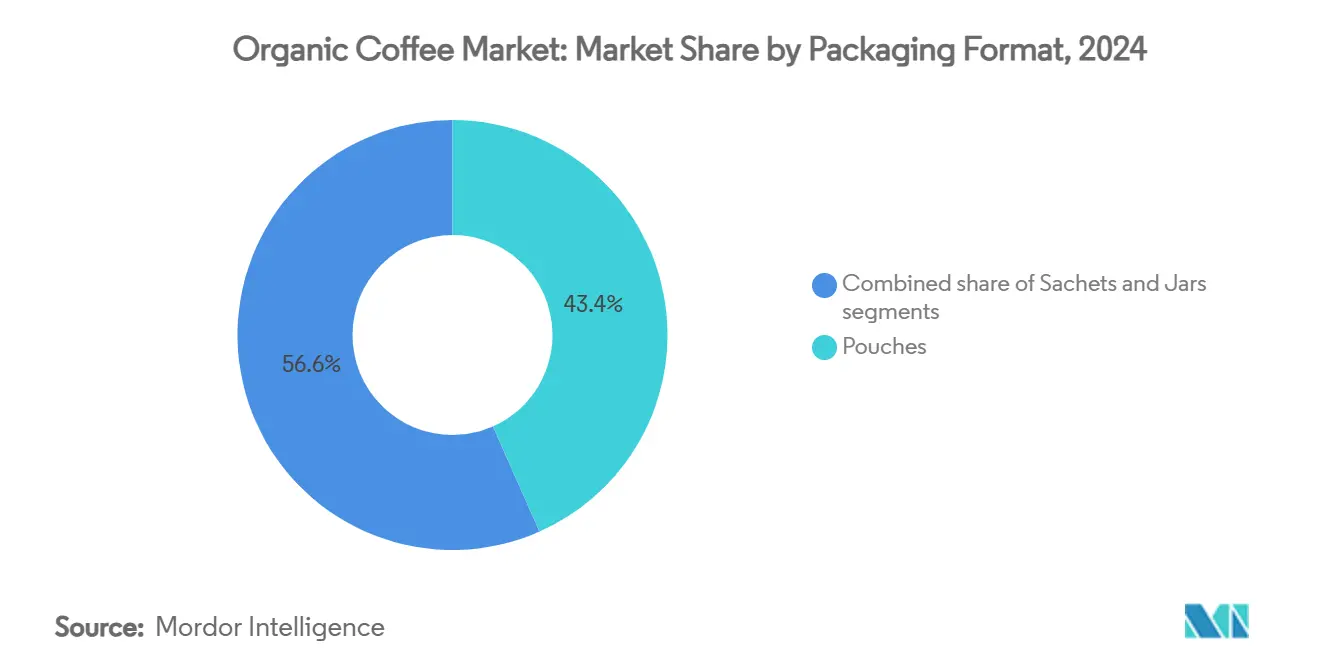

- По формату упаковки пакеты удерживали 43,37% доли размера рынка органического кофе в 2024 году, в то время как банки прогнозируются к продвижению с CAGR 12,56% до 2030 года.

- По каналу распространения розничная торговля составила 76,83% продаж 2024 года; сегмент HoReCa ускоряется с CAGR 7,98% до 2030 года, поскольку кафе переходят на 100% органические меню.

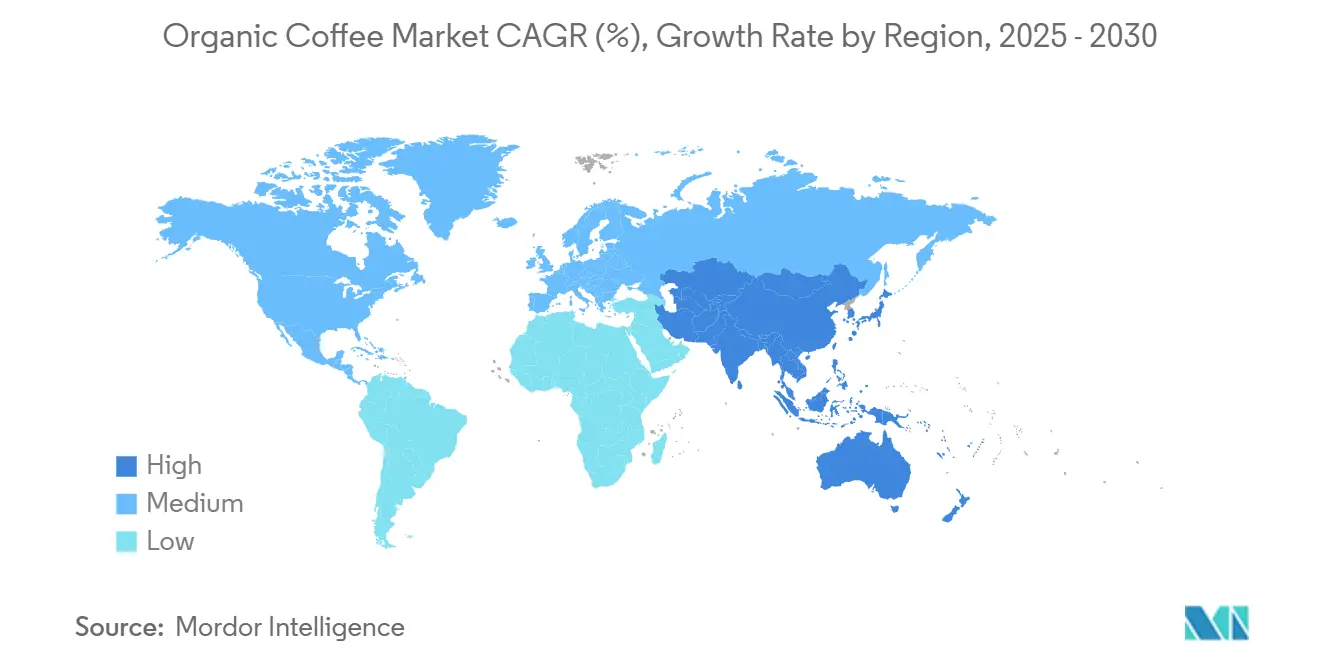

- По географии Европа захватила 34,90% долю в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, движущимся с CAGR 9,62% до 2030 года.

Тенденции и аналитика глобального рынка органического кофе

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Принятие премиального ценообразования в развитых странах | +2.1% | Северная Америка и Европа, распространение на городские районы Азиатско-Тихоокеанского региона | Средний срок (2-4 года) |

| Государственные стимулы расширения производства органического кофе | +1.8% | Глобально, с концентрацией в Латинской Америке и Африке | Долгий срок (≥ 4 лет) |

| Рост порционных органических кофейных зерен | +1.5% | Северная Америка и Европа, появляющиеся в Азиатско-Тихоокеанском регионе | Короткий срок (≤ 2 лет) |

| Растущая популярность меню кафе с чистыми лейблами | +1.3% | Глобальные городские центры, возглавляемые Северной Америкой и Европой | Средний срок (2-4 года) |

| Органические SKU с низкой кислотностью, стимулирующие продажи в специализированной розничной торговле | +0.9% | Северная Америка и Европа, нишевое расширение в Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Канал распространения HoReCa принимает 100% органические зерна | +0.7% | Европа и Северная Америка, селективные городские рынки Азиатско-Тихоокеанского региона | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Принятие премиального ценообразования в развитых странах

Рынок органического кофе расширяется, поскольку потребители в развитых регионах все больше требуют устойчивости и прослеживаемости. Согласно Центру содействия импорту, 19% немецких потребителей в 2024 году были готовы платить премиальные цены за органически сертифицированный кофе, указывая на прямую корреляцию между этичным снабжением и покупательским поведением [1]Источник: Центр содействия импорту, "Потенциал немецкого рынка кофе," cbi.eu. Это требование потребителей к сертифицированным, ответственно выращенным продуктам заставило компании расширить свои органические линейки продуктов и подчеркнуть сертификационные полномочия. Производители и переработчики с органической сертификацией могут генерировать более высокие маржи и увеличивать удержание клиентов на рынке кофе. Эта тенденция в развитых рынках отражает повышенное внимание к здоровью, экологическую осведомленность и растущий располагаемый доход среди миллениалов и потребителей поколения Z. Более высокие маржи от премиального ценообразования позволяют производителям кофе инвестировать в процессы органической сертификации, устойчивые методы ведения сельского хозяйства, практики сохранения почвы и экологически чистые системы борьбы с вредителями. Эти инвестиции помогают удовлетворить растущий рыночный спрос при соблюдении экологических стандартов. Ценовая разница между органическим и обычным кофе защищает от колебаний цен на сырьевые товары на глобальных рынках, предлагая обжарщикам и ритейлерам стабильный поток доходов через премиальное позиционирование и постоянный потребительский спрос.

Государственные стимулы расширения производства органического кофе

Механизмы политической поддержки ускоряют глобальные мощности производства органического кофе, при этом Министерство сельского хозяйства Колумбии активирует Фонд стабилизации цен на кофе для помощи отечественным производителям кофе в периоды низких международных цен. В 2024 году Азиатский банк развития предоставил кредит в размере 100 млн USD компании ECOM Agroindustrial Corporation для развития устойчивых к климату кофейных цепочек создания стоимости в Индии, Индонезии, Папуа-Новой Гвинее и Вьетнаме, поддерживая более 62 000 мелких фермеров [2]Источник: Азиатский банк развития, "АБР предоставляет кредит в размере 100 млн USD для стимулирования устойчивого к климату кофе," adb.org. Эти правительственные программы решают фундаментальные барьеры, такие как затраты на органическую сертификацию и требования к техническим знаниям, которые ранее ограничивали участие мелких фермеров. Государственная поддержка обеспечивает необходимую финансовую инфраструктуру, необходимую фермерам для перехода от обычных к органическим методам производства, обычно требующим 3-летних периодов сертификации. Мультипликативный эффект этих инициатив приносит пользу как отдельным фермерам, так и более широким кофейным сообществам, позволяя развивать устойчивые органические кофейные цепи поставок для удовлетворения растущего глобального спроса.

Рост порционных органических кофейных зерен

Всплеск форматов кофе одноразового использования, включая капсулы, поды и саше, значительно стимулирует спрос на органический кофе, особенно среди городских потребителей, ищущих удобство. Согласно отчету CAFELY 2024 года, 27% американцев используют однопорционные кофеварки для приготовления кофе. Сегмент одноразового использования, традиционно доминируемый обычными кофейными смесями, переживает трансформацию, поскольку потребители все больше ищут варианты с чистыми лейблами, устойчивые и ориентированные на здоровье в своих ежедневных рутинах. Этот сдвиг создал существенные возможности для органических продуктов одноразового использования, которые сочетают премиальное качество с удобством. Отраслевые сотрудничества, такие как разработка NatureWorks и IMA компостируемых кофейных капсул, совместимых с кофеварками Keurig, используя биополимер Ingeo™ PLA, демонстрируют, как требования к устойчивости способствуют инновациям продуктов. Более высокие ценовые точки, принимаемые для органического кофе, дополняют премиальное ценообразование форматов одноразового использования, создавая значительные возможности для продуктов двойной премиальности. Это развитие соответствует потребительским предпочтениям контроля порций и оптимизации свежести, где органическая сертификация служит индикатором качества, поддерживающим более высокие удельные цены в сегменте удобного кофе.

Растущая популярность меню кафе с чистыми лейблами

Операторы общественного питания все больше принимают стратегии чистых лейблов, которые ярко представляют органический кофе как инструмент дифференциации, отвечая на потребительский спрос на прозрачность и качество ингредиентов. Подход чистых лейблов охватывает как раскрытие ингредиентов, так и практики снабжения, как демонстрирует Starbucks, который получает 99% своего кофе через практики справедливости кофе и фермеров [3]Источник: Starbucks Corporation, "Глобальный отчет о воздействии на окружающую среду и общество 2025," starbucks.com. Кофейни и рестораны получают значительные конкурентные преимущества, отображая органическую сертификацию и практики устойчивого снабжения через детальную прозрачность меню. Внедрение органических зерен каналом HoReCa помогает привлечь заботящихся о здоровье потребителей, которые легко принимают более высокие цены за сертифицированное качество и экологические преимущества. Органическая сертификация обеспечивает комплексную проверку производственных практик через сторонние аудиты, предлагая бизнесу защиту от заявлений о гринвошинге. По мере того как все больше бизнесов принимает детальную прозрачность меню, это создает существенное рыночное давление для отраслевого внедрения стандартов органического кофе.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Дефицит органических удобрений в Центральной Америке | -1.4% | Центральная Америка, распространение на глобальные цепи поставок | Короткий срок (≤ 2 лет) |

| Растущая осведомленность потребителей о негативном воздействии кофеина на здоровье человека | -0.8% | Глобально, сконцентрированно в демографических группах, заботящихся о здоровье | Долгий срок (≥ 4 лет) |

| Растущая конкуренция со стороны заменителей функциональных напитков | -0.6% | Северная Америка и Европа, появляющиеся в городских районах Азиатско-Тихоокеанского региона | Средний срок (2-4 года) |

| Волатильность цен на органический кофе по сравнению с обычными аналогами | -0.5% | Глобально, усиленно на чувствительных к цене рынках | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Дефицит органических удобрений в Центральной Америке

Доступность сертифицированных органических удобрений стала критическим узким местом для расширения производства органического кофе в Центральной Америке, где мелкие фермеры борются за доступ к одобренным почвенным добавкам по экономически жизнеспособным ценам. Этот дефицит проистекает из ограниченных местных производственных мощностей для органических удобрений и импортных зависимостей, которые создают уязвимости цепи поставок. Исследования стратегий управления питательными веществами для устойчивого производства кофе подчеркивают важность интегрированных практик управления питательными веществами, которые сочетают органические и неорганические удобрения для улучшения здоровья почвы и продуктивности. Ограничение особенно остро проявляется в переходный период, когда фермеры должны поддерживать стандарты органической сертификации, решая проблемы плодородия почвы, которые ранее решались обычными удобрениями. Изменение климата усугубляет этот вызов, увеличивая давление вредителей и деградацию почвы, требуя более высоких затрат на органические добавки для поддержания уровней урожайности. Дефицит удобрений создает конкурентный недостаток для производителей органического кофе Центральной Америки относительно регионов с лучшим доступом к органическим ресурсам, потенциально сдвигая географию производства со временем.

Растущая осведомленность потребителей о негативном воздействии кофеина на здоровье человека

Тенденции заботы о здоровье создают встречные ветра для роста потребления кофе, при этом потребители все больше осознают потенциальные негативные эффекты кофеина на качество сна, уровни тревоги и сердечно-сосудистое здоровье. Эта осведомленность стимулирует спрос на сорта органического кофе с низкой кислотностью и органические декофеинизированные варианты, сегменты, которые командуют премиальным ценообразованием, но представляют меньшие объемы рынка. Тенденция к функциональным напиткам, которые обеспечивают энергию без кофеиновой зависимости, представляет структурный вызов для роста рынка кофе, особенно среди младших потребителей, которые приоритизируют оптимизацию благополучия. Однако сегмент органического кофе может выиграть от этой тенденции, поскольку заботящиеся о здоровье потребители рассматривают органическую сертификацию как сигнал качества, указывающий на сниженное воздействие пестицидов и потенциально более низкие риски для здоровья. Разработка органических SKU с низкой кислотностью представляет стратегический ответ на заботы о здоровье при сохранении органического рыночного позиционирования. Кофейные компании инвестируют в исследования для разработки органических кофейных продуктов с улучшенными полезными свойствами для здоровья, такими как сорта, богатые антиоксидантами, и адаптогенные кофейные смеси, которые решают конкретные проблемы здоровья при сохранении органической сертификации.

Сегментный анализ

По типу продукта: лидерство молотого кофе оспаривается капсульными инновациями

Модели потребления, ориентированные на удобство, ускоряют инновации в формах продуктов органического кофе, при этом молотый кофе удерживает 34,87% доли рынка в 2024 году, в то время как капсулы/поды растут с 11,24% CAGR до 2030 года. Разработка компостируемых кофейных капсул представляет прорыв в решении проблем устойчивости, которые ранее ограничивали принятие органического кофе в форматах одноразового использования. Лидерство молотого кофе на рынке отражает его универсальность в различных методах заваривания и экономическую эффективность для потребления больших объемов, особенно в приложениях общественного питания, где органическая сертификация обеспечивает дифференциацию меню.

Органический кофе в цельных зернах привлекает энтузиастов кофе, которые приоритизируют свежесть и контроль вкуса, в то время как растворимый органический кофе обслуживает ориентированных на удобство потребителей на развивающихся рынках. Траектория быстрого роста сегмента капсул/подов отражает успешное разрешение парадокса устойчивости, который ранее ограничивал принятие органического кофе в форматах одноразового использования. Разработка Keurig пластиковых капсул, завернутых в растительные покрытия, и исследование Nespresso компостируемых бумажных капсул демонстрируют, как инновации упаковки расширяют адресуемый рынок органического кофе. Инновации формы продукта все больше фокусируются на поддержании органической целостности на протяжении процессов упаковки и заваривания, при этом биоразлагаемые материалы становятся конкурентными необходимостями, а не премиальными опциями.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По происхождению: доминирование арабики встречается с устойчивостью робусты

Изменение климата изменяет предпочтения происхождения на рынке органического кофе, при этом арабика поддерживает 65,98% долю рынка в 2024 году, в то время как робуста ускоряется с 10,87% CAGR до 2030 года. Бразильские производители кофе внедрили комплексные ирригационные системы для решения постоянных засушливых условий, подчеркивая уязвимость традиционных регионов выращивания арабики к климатическим вариациям. Арабика поддерживает свою премиальную рыночную позицию благодаря своим превосходным вкусовым характеристикам и установленному потребительскому спросу на развитых рынках, где органическая сертификация генерирует существенные ценовые премии. Траектория ускоренного роста робусты отражает ее присущую климатическую устойчивость и более низкие производственные затраты, делая ее особенно подходящей для органической сертификации в регионах, переживающих экологический стресс.

Методы производства возникают как критические дифференциаторы внутри категорий происхождения, при этом вьетнамские и индонезийские фермеры робусты демонстрируют различные подходы к управлению удобрениями, которые значительно влияют на потенциал органической сертификации. Исследования указывают, что вьетнамские фермеры постоянно превышают рекомендуемые уровни применения химических удобрений, в то время как индонезийские фермеры используют ниже рекомендуемых количеств, создавая возможности для специализированных органических программ конверсии, сосредоточенных на оптимизации управления питательными веществами. Увеличенное принятие робусты в специальных кофейных применениях и ее продемонстрированная стабильность урожайности при климатическом стрессе позиционируют ее как стратегическую альтернативу поставке арабики. Выбор происхождения все больше отражает как установленные вкусовые предпочтения, так и соображения управления рисками цепи поставок, при этом органическая сертификация обеспечивает улучшенные преимущества гарантии качества и ценовой стабильности на рынке.

По формату упаковки: удобство пакетов против премиализации банок

Пакеты доминируют на рынке упаковки органического кофе с 43,37% долей в 2024 году, в то время как банки испытывают значительный рост с 12,56% CAGR до 2030 года. Рынок увидел инновации в устойчивых решениях упаковки, как продемонстрировано перерабатываемой упаковкой кофе AmPrima® Plus от Amcor, которая снижает углеродный след на 68% по сравнению с обычными альтернативами. Пакеты поддерживают свое рыночное доминирование благодаря экономической эффективности, превосходным барьерным свойствам и визуальной привлекательности, делая их подходящими для основного органического кофе распространения в супермаркетах. Формат предлагает универсальность в размерах и возможности повторного закрывания, которые помогают сохранить свежесть кофе и обеспечить контроль порций.

Существенный рост в упаковке банок соответствует тенденциям премиализации, особенно среди специальных брендов органического кофе, которые используют упаковку для улучшения ценности продукта через восприятие качества и возможность повторного использования. Отрасль изучает инновационные решения, включая исследования по преобразованию использованной кофейной гущи в биоразлагаемые пищевые упаковочные материалы, что может создать возможности циркулярной экономики. Выбор формата упаковки все больше отражает стратегическое брендовое позиционирование, при этом банки представляют премиальное качество и экологическую сознательность, в то время как пакеты фокусируются на доступности и экономической эффективности. В то время как саше обслуживают специфические рыночные сегменты, включая образцовые размеры и развивающиеся рынки, их потенциал роста остается ограниченным экологическими заботами и вызовами в позиционировании на премиальном рынке.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распространения: доминирование розничной торговли с цифровой трансформацией

Эволюция каналов распространения отражает изменяющиеся потребительские покупательские привычки и премиальное позиционирование рынка органического кофе, при этом розничная торговля поддерживает 76,83% долю рынка в 2024 году, растя с 7,98% CAGR до 2030 года. Супермаркеты/гипермаркеты доминируют в распространении органического кофе благодаря своей способности обеспечивать конкурентное ценообразование, широкий выбор и удобный доступ для регулярных потребителей кофе. Сила канала заключается в его способности нормализовать потребление органического кофе, позиционируя его рядом с обычными вариантами, снижая воспринимаемый барьер для пробы и принятия. Онлайн-ритейл в рамках сегмента розничной торговли испытывает ускоренный рост, поскольку потребители ищут удобство и доступ к специальным брендам органического кофе, недоступным в физических магазинах.

Принятие каналом HoReCa 100% органических зерен представляет стратегический позиционирующий ход, который захватывает заботящихся о здоровье потребителей, готовых платить премиальные цены за воспринимаемое качество и экологическую ответственность. Цифровые торговые площадки способствуют прямой торговле между производителями органического кофе и обжарщиками, улучшая прозрачность и устойчивость в цепи поставок, обходя традиционных посредников распространения. Магазины удобства и продуктовые магазины служат важными каналами пробы для органического кофе, где импульсные покупки и форматы "взять и пойти" стимулируют дополнительное потребление. Сегментация каналов распространения все больше отражает важность образования и рассказывания историй в маркетинге органического кофе, где каналы, способные передать истории происхождения и практики устойчивости, захватывают потребителей с более высокой ценностью.

Географический анализ

Региональная рыночная динамика выявляет контрастирующие драйверы роста и потребительские предпочтения, при этом Европа удерживает 34,90% долю рынка в 2024 году, в то время как Азиатско-Тихоокеанский регион возникает как самый быстрорастущий регион с 9,62% CAGR до 2030 года. Позиция Германии как крупнейшего импортера зеленых кофейных зерен в Европе установила эффективную инфраструктуру для переработки и распространения органического кофе по региону. Готовность европейских потребителей платить премиальные цены за органическую сертификацию, при этом немецкие потребители особенно готовы платить больше, отражает динамику зрелого рынка, где заботы об устойчивости трансформируются в покупательское поведение.

Траектория быстрого роста Азиатско-Тихоокеанского региона отражает динамику развивающегося рынка, где растущие располагаемые доходы пересекаются с увеличивающейся заботой о здоровье и принятием кофейной культуры. Трансформация Китая в крупнейший рынок брендовых кофеен, обогнав США, с более чем 90% опрошенных потребителей, пьющих горячий кофе еженедельно, создает существенные возможности для развития рынка органического кофе [4]Источник: World Coffee Portal, "Китай становится крупнейшим в мире рынком брендовых кофеен," worldcoffeeportal.com. Региональная дифференциация роста отражает различные стадии зрелости рынка, где установленные европейские рынки фокусируются на премиализации и устойчивости, в то время как развивающиеся азиатские рынки приоритизируют доступность и развитие кофейной культуры. Япония, Южная Корея и Китай испытывают значительный рост в потреблении органического кофе и выделении места на полках розничной торговли.

Ближний Восток и Африка остаются развивающимися рынками с долгосрочным потенциалом роста, зависящим от продолжающейся урбанизации, эволюционирующих потребительских предпочтений к сертифицированным органическим напиткам, улучшенных экономических условий и прозрачности цепи поставок. Южная Америка занимает доминирующую позицию на рынке органического кофе благодаря подходящему климату, обширному опыту выращивания и установленным системам сертификации, поддерживающим крупномасштабное органическое производство. Бразилия, Колумбия и Перу ведут экспортные объемы через кооперативы и отношения прямой торговли, которые обеспечивают прослеживаемость и удовлетворяют требования этически сознательных потребителей.

Конкурентная среда

Глобальный рынок органического кофе демонстрирует значительную фрагментацию с растущим давлением из-за увеличенных затрат на соблюдение нормативных требований и сложных требований цепи поставок. Конкурентная среда демонстрирует отличительные региональные характеристики, поскольку европейские компании адаптируются к сложным потребительским предпочтениям, подчеркивающим прозрачность и инициативы устойчивости, в то время как конкуренты Азиатско-Тихоокеанского региона концентрируют свои усилия на рыночном образовании и улучшении доступности продуктов. Основными игроками на рынке являются Nestlé S.A., JDE Peet's N.V., Keurig Dr Pepper Inc., Luigi Lavazza S.p.A. и Starbucks Corporation.

Участники рынка навигируют различные нормативные рамки и стандарты сертификации по регионам, что влияет на конкурентные стратегии и барьеры входа на рынок. Компании устанавливают конкурентные преимущества через стратегическое внедрение технологий в системы прослеживаемости цепи поставок, продвинутые инновации переработки и устойчивые упаковочные решения, нацеленные на премиальные рыночные сегменты.

Стратегические сотрудничества позволяют меньшим компаниям конкурировать с установленными производителями при сохранении органических стандартов. Рынок вознаграждает организации, которые внедряют практики устойчивости за пределами базовых требований органической сертификации, что стимулирует инновации в методах производства и управлении цепью поставок.

Лидеры индустрии органического кофе

-

JDE Peet's N.V.

-

Nestlé S.A.

-

Keurig Dr Pepper Inc.

-

Starbucks Corporation

-

Luigi Lavazza S.p.A.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Апрель 2025: Four Sigmatic сотрудничала с Sony Pictures Consumer Products для выпуска ограниченного издания кофейного продукта, aligned with HBO's "The Last of Us" launch. Продукт,

The Last of Us High Caffeine Organic Ground Coffee,

включал органические зерна арабики темной обжарки, кордицепс, грибы львиная грива, витамин B12 и натуральный кофейный экстракт. - Февраль 2025: Базирующаяся в Ванкувере сеть кофейных обжарщиков и кафе Artigiano завершила приобретение Salt Spring Coffee, компании, специализирующейся на органическом и устойчивом производстве кофе. Приобретение установило Artigiano как второго по величине органически сертифицированного обжарщика кофе в Канаде и единственного поставщика зерен Regenerative Organic Certified®, используя установленную позицию Salt Spring в этичном снабжении и экологических практиках.

- Февраль 2024: Nespresso Professional расширила свою линейку Origins Organic капсулой Brazil Organic, которая дополнила существующие варианты Перу, Конго и Колумбия. Смесь арабики одного происхождения происходила из регионов Cerrado Mineiro, Minas Gerais и São Paulo в Бразилии. Кофе демонстрировал сладкие ноты поджаренных хлопьев и карамели, сопровождаемые оттенками дерева, ореха и специй. Зерна были произведены через программу AAA Sustainable Quality Program компании Nespresso, которая внедрила органические и регенеративные сельскохозяйственные практики, подчеркивающие здоровье почвы, компостирование, биоконтроль и сниженное использование химикатов.

Область глобального отчета о рынке органического кофе

Глобальный рынок органического кофе сегментирован как светлый, средний и темный, основанный на типе обжарки. Основанный на происхождении, рынок органического кофе классифицируется на типы арабика и робуста. Рынок также классифицируется на основе канала распространения на супермаркеты и гипермаркеты, независимых ритейлеров, магазины удобства, специализированные магазины и другие. Наконец, органический рынок был сегментирован по географии.

| Арабика |

| Робуста |

| Цельные зерна |

| Молотый |

| Растворимый |

| Капсулы/поды |

| Саше |

| Пакеты |

| Банки |

| HoReCa | |

| Розничная торговля | Супермаркеты/гипермаркеты |

| Магазины удобства/продуктовые магазины | |

| Онлайн-ритейл | |

| Другие каналы розничной торговли |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Испания | |

| Нидерланды | |

| Италия | |

| Швеция | |

| Польша | |

| Бельгия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Индонезия | |

| Таиланд | |

| Сингапур | |

| Остальная Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Колумбия | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Южная Африка | |

| Нигерия | |

| Саудовская Аравия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По происхождению | Арабика | |

| Робуста | ||

| По форме продукта | Цельные зерна | |

| Молотый | ||

| Растворимый | ||

| Капсулы/поды | ||

| По формату упаковки | Саше | |

| Пакеты | ||

| Банки | ||

| По каналу распространения | HoReCa | |

| Розничная торговля | Супермаркеты/гипермаркеты | |

| Магазины удобства/продуктовые магазины | ||

| Онлайн-ритейл | ||

| Другие каналы розничной торговли | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Испания | ||

| Нидерланды | ||

| Италия | ||

| Швеция | ||

| Польша | ||

| Бельгия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Индонезия | ||

| Таиланд | ||

| Сингапур | ||

| Остальная Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Колумбия | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Южная Африка | ||

| Нигерия | ||

| Саудовская Аравия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка органического кофе?

Рынок оценивается в 8,10 млрд USD в 2025 году и планируется к росту до 13,10 млрд USD к 2030 году.

Какой регион лидирует на рынке органического кофе?

Европа удерживает наибольшую долю в 34,90% на силе зрелой специализированной культуры и строгих нормативов сертификации.

Почему робуста набирает обороты в органических смесях?

Климатическая устойчивость робусты поддерживает 10,87% CAGR, предлагая стабильность, когда засухи нарушают поставки арабики.

Как компостируемые капсулы влияют на рост рынка?

Технология компостируемых капсул/подов устраняет прошлые возражения по устойчивости, стимулируя 11,24% CAGR в сегменте капсул.

Последнее обновление страницы: