Размер и доля рынка кофе США

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

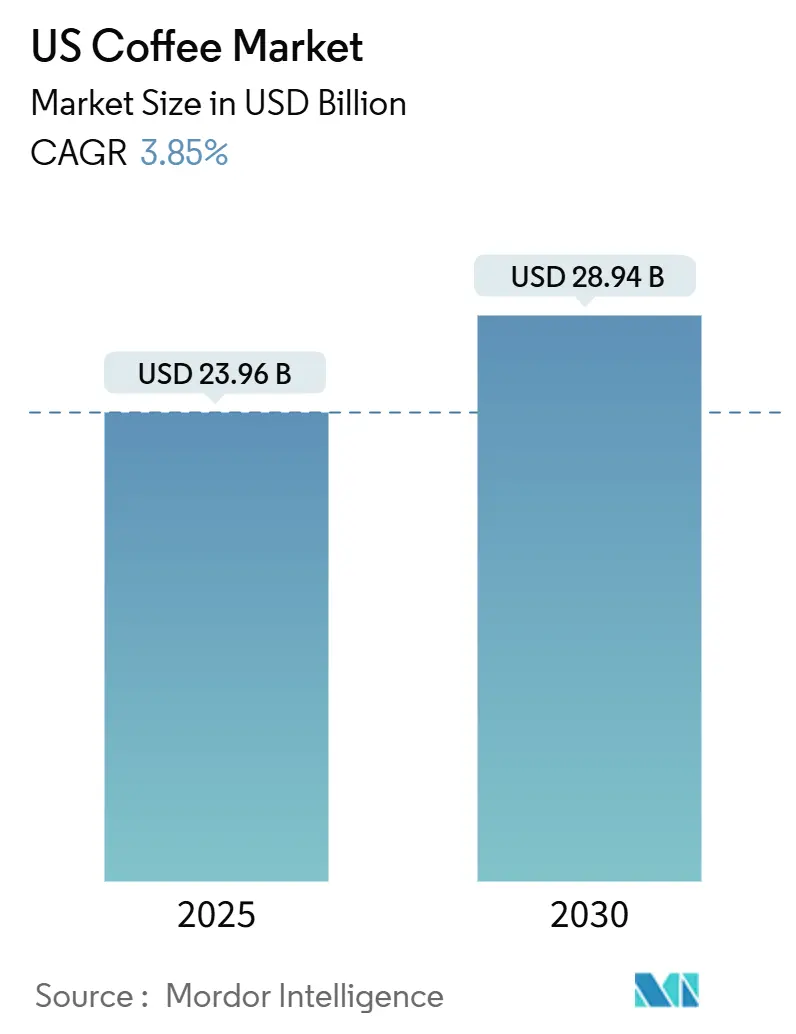

| Размер Рынка (2025) | 23.96 Миллиардов долларов США |

| Размер Рынка (2030) | 28.94 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.85% CAGR |

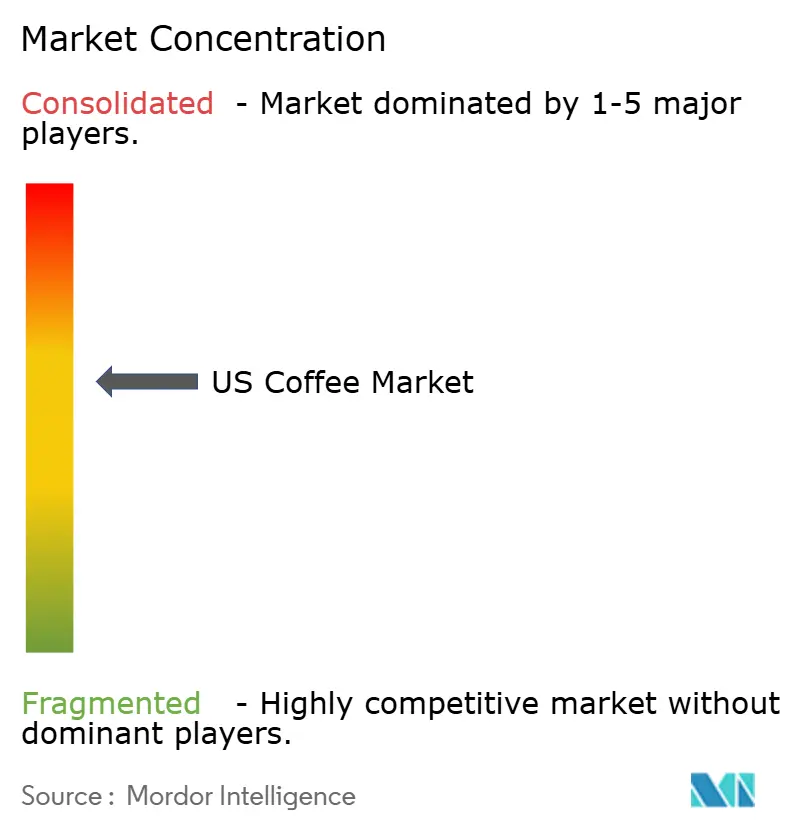

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка кофе США от Mordor Intelligence

Ожидается, что стоимость рынка кофе Соединенных Штатов вырастет с 23,96 млрд долларов США в 2025 году до 28,94 млрд долларов США к 2030 году при среднегодовом темпе роста 3,85%. Рынок демонстрирует устойчивость благодаря предложениям премиальных продуктов, включению функциональных ингредиентов и устойчивым моделям потребления дома, несмотря на вызовы от климатической изменчивости и растущих затрат. В городских районах произошло расширение специализированных кофейных заведений и изысканных кофеен, которые служат социальными и рабочими пространствами, одновременно усиливая взаимодействие с местным сообществом. Продажи вне торговли составляют наибольшую долю рынка, что обусловлено растущим предпочтением домашнего потребления и доступностью через розничные каналы. В то время как молотый кофе сохраняет сильные позиции на рынке, порционные капсулы показывают наибольшие темпы роста, при этом удобство перевешивает экологические соображения. Калифорния лидирует на рынке по продажам и импорту кофе, в то время как Флорида демонстрирует самые высокие темпы роста, поддерживаемые туризмом и влиянием латиноамериканской культуры. Устойчивость и этические принципы поставок стали первостепенными соображениями в кофейной индустрии, влияя как на потребительские предпочтения, так и на корпоративные стратегии.

Ключевые выводы отчета

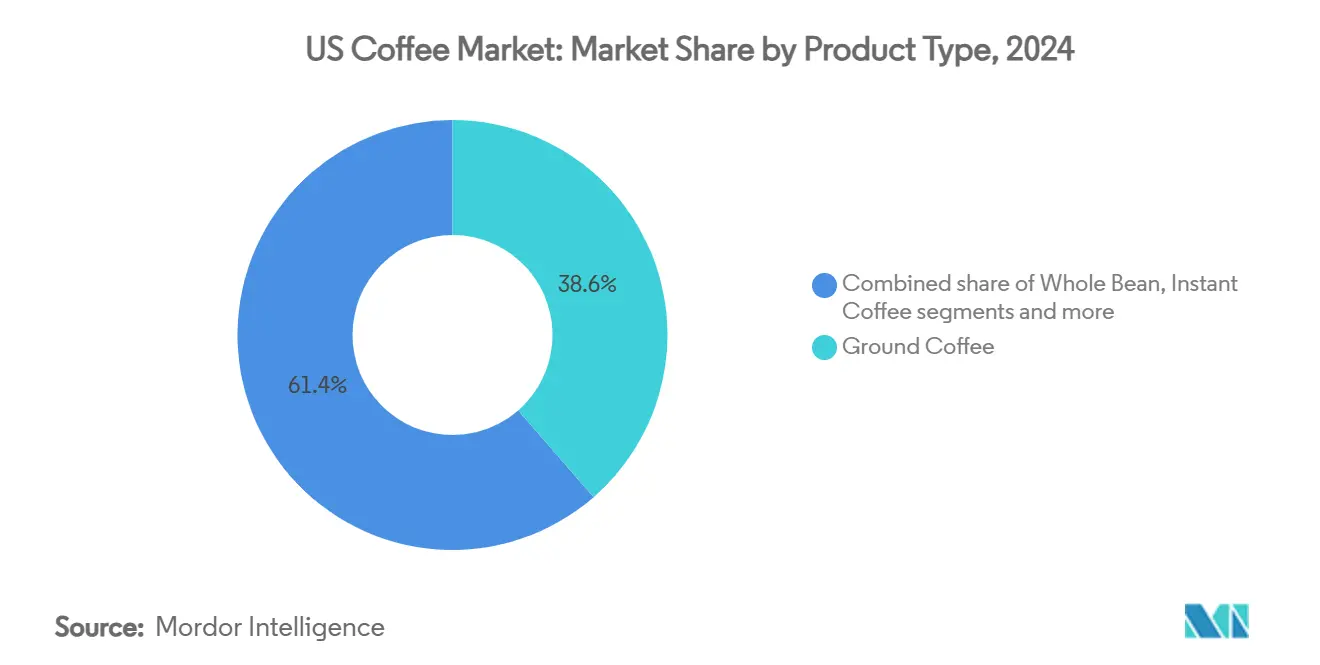

- По типу продукта молотый кофе лидировал с 38,60% доли рынка кофе Соединенных Штатов в 2024 году, в то время как капсулы и капсулы, как прогнозируется, будут расти со среднегодовым темпом роста 5,73% до 2030 года.

- По типу кофе обычные предложения занимали 53,35% доли рынка кофе Соединенных Штатов в 2024 году; прогнозируется, что специальный кофе будет расширяться со среднегодовым темпом роста 6,83% до 2030 года.

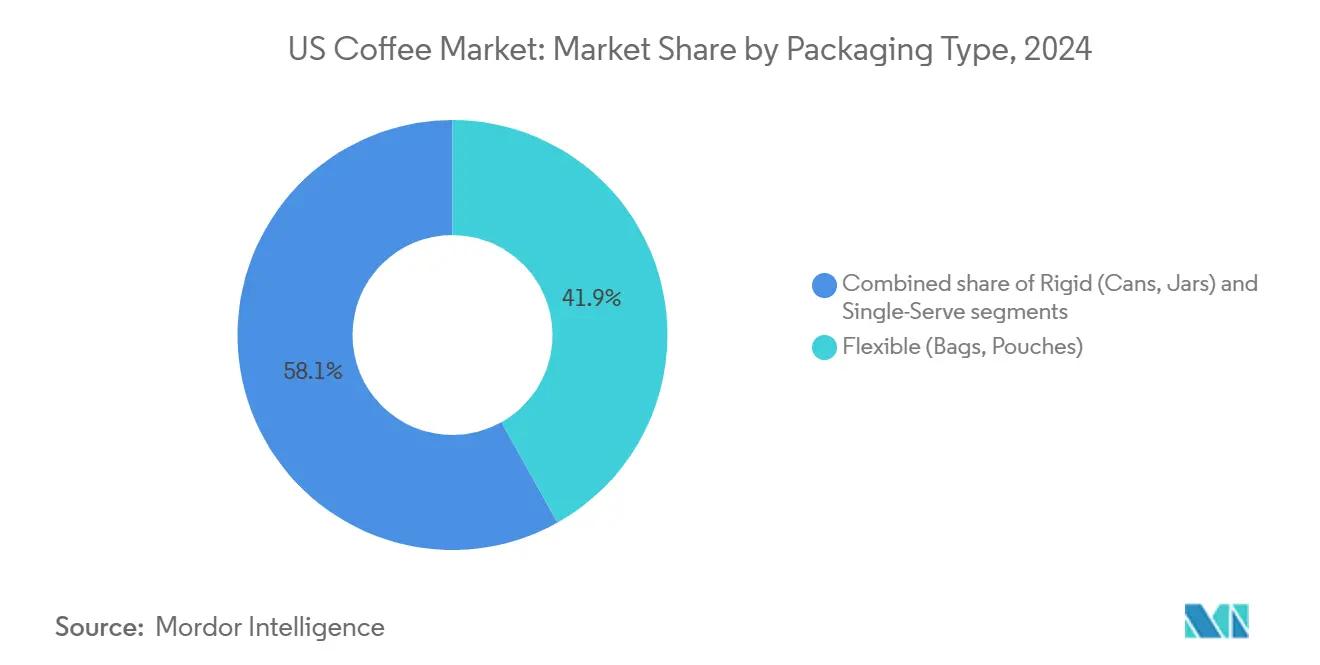

- По упаковке гибкие форматы составляли 41,85% размера рынка кофе Соединенных Штатов в 2024 году, в то время как порционная упаковка должна расти на 6,30% ежегодно до 2030 года.

- По каналу распространения торговля вне торговли захватила 86,43% доли доходов в 2024 году, и сегмент продвигается со среднегодовым темпом роста 4,46% до 2030 года.

- По географии Калифорния внесла 23,97% размера рынка кофе Соединенных Штатов в 2024 году; Флорида продвигается со среднегодовым темпом роста 6,11% между 2025-2030 годами.

Тенденции и аналитика рынка кофе США

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Премиумизация и принятие кофе третьей волны среди потребителей | +1.2% | Национальный, с концентрацией в городских центрах | Средний срок (2-4 года) |

| Растущий спрос на функциональный и специальный ассортимент кофе | +0.9% | Национальный, сильнее в прибрежных регионах | Средний срок (2-4 года) |

| Урбанизация и быстрый темп жизни стимулируют спрос в дистрибуции торговли | + 0.6% | Городские центры, особенно в Калифорнии, Нью-Йорке и Флориде | Краткий срок (≤ 2 лет) |

| Инновации в методах заваривания кофе | +0.7% | Национальный, с ранним принятием в мегаполисах | Средний срок (2-4 года) |

| Рост оборудования для домашнего бариста, стимулирующий продажи цельных зерен | +0.8% | Национальный, выше в районах с высоким доходом | Средний срок (2-4 года) |

| Рост кофеен, стимулирующий спрос на рынке | +0.5% | Национальный, сконцентрированный в городских и пригородных районах | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Премиумизация и принятие третьей волны среди потребителей

Движение кофе третьей волны изменяет потребительские предпочтения, при этом миллениалы и поколение Z стимулируют спрос на премиальный, ремесленный кофе. Зерна одного происхождения, этические принципы поставок и устойчивость становятся все более важными, создавая возможности с высокой маржой для брендов. Потребители готовы платить больше за сертифицированный кофе, такой как Fair Trade и Rainforest Alliance, что побуждает компании предлагать органические, ответственно поставляемые продукты. В декабре 2023 года Metropolis Coffee запустил четыре кофе с сертификацией Fairtrade через розничные и онлайн-каналы. Ритейлеры также улучшают упаковку и обучают покупателей через семинары и цифровые инструменты. В то время как городские районы лидируют в росте специального кофе, пригородные рынки догоняют, поскольку бренды расширяют свой охват. Этот сдвиг отражает более широкое соответствие образу жизни, где кофе рассматривается не просто как напиток, а как выражение личных ценностей и идентичности.

Растущий спрос на функциональный и специальный ассортимент кофе

В США функциональный кофе набирает популярность, поскольку потребители ищут пользу для здоровья наряду с кофеином. Эти кофе включают адаптогены для снятия стресса, ноотропы для улучшения когнитивных функций и витамины для иммунитета. Рост рынка стимулируется инновациями, сочетающими традиционный кофе с ингредиентами, ориентированными на здоровье. Например, в январе 2025 года Grateful Earth запустил смесь с экстрактами грибов Lion's Mane и Chaga, куркумой, корицей, L-теанином и черным перцем для поддержки когнитивных функций и иммунитета. Более молодые потребители предпочитают варианты холодного заваривания для концентрации, в то время как бывшие любители чая выбирают успокаивающие смеси. Бренды как Throne Sport Coffee добавляют B-витамины, а Four Sigmatic предлагает разновидности с грибами. Эта тенденция создала новые поводы для потребления, от предтренировочных напитков до вечерних адаптогенных смесей, побуждая компании потребительских товаров разрабатывать натуральные продукты. Опрос Национальной кофейной ассоциации 2024 года показал, что 45% участников из США потребляли специальный кофе накануне, отражая его растущую интеграцию в повседневную рутину [1]Источник: Национальная кофейная ассоциация, "Тенденции национальных данных о кофе: Отчет о специальном кофе 2024", ncausa.org.

Инновации в методах заваривания кофе

Достижения в технологии заваривания изменяют то, как потребители воспринимают кофе. Точный контроль температуры, новые методы экстракции и умные, подключенные к Интернету вещей пивовары открывают новые премиальные сегменты и улучшают дифференциацию продуктов. Холодное заваривание, настаиваемое в течение 12-24 часов, приобрело популярность благодаря своему гладкому, низкокислотному профилю, в то время как кофе, насыщенный азотом, и экспериментальные техники ферментации расширяют сенсорные границы. Эти инновации не только улучшают впечатления в чашке, но и привлекают потребителей из смежных категорий напитков. Поскольку растет спрос на кофе кафейного качества дома, производители и кофейни инвестируют в настраиваемые решения для заваривания, чтобы удовлетворить развивающиеся предпочтения и выделиться на конкурентном рынке.

Рост кофеен, стимулирующий спрос на рынке

Поскольку кофейные сети распространяются по США, они не только повышают потребление, но и знакомят более широкую аудиторию со специальным кофе. Starbucks, например, увеличил количество принадлежащих компании магазинов в США с 8,941 в 2020 году до 10,158 в 2024 году [2]Источник: Starbucks, "Годовой отчет корпорации Starbucks 2024", starnucks.com. Это расширение не только расширило географический охват специального кофе, но и представило его различным сегментам потребителей, повысив как доступность, так и осведомленность. Привлекательность рынка остается сильной, при этом Luckin Coffee планирует дебют в США в 2025 году, начиная с Нью-Йорка. Известный своим заказом через приложения и конкурентным ценообразованием, приход Luckin готов усилить конкуренцию и стимулировать технологические инновации в сфере услуг. В городских условиях кофе - это не просто напиток; он вплетен в ткань повседневной жизни. Кофейни, ставшие основой городских районов, привлекают значительный пешеходный трафик и пользуются крепким финансовым здоровьем благодаря лояльным клиентам и разнообразному меню напитков. Эта яркая сцена стимулировала устойчивый рост продаж кафе и баров, подчеркивая сильный спрос на кофе-центричные впечатления.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Климатическая волатильность урожайности, повышающая затраты | -0.8% | Национальный, каскадные эффекты на рынок США | Долгий срок (≥ 4 лет) |

| Вредное воздействие кофейных капсул и капсул на окружающую среду | -0.5% | Национальный, сильнее в экологически сознательных регионах | Средний срок (2-4 года) |

| Растущая осведомленность потребителей о неблагоприятном воздействии кофеина на здоровье человека | -0.4% | Национальный, особенно среди заботящихся о здоровье демографических групп | Средний срок (2-4 года) |

| Конкуренция от альтернативных напитков | -0.6% | Национальный, с более сильным воздействием среди молодых демографических групп | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Климатическая волатильность урожайности, повышающая затраты

Суровые погодные условия в основных кофепроизводящих регионах нарушили производство, влияя на цены на рынке США. Данные ФАО показывают, что связанные с погодой сбои поставок вызвали 40% повышения цен в 2024 году. Производство кофе во Вьетнаме упало на 20% в 2023/24 году из-за продолжительных засушливых периодов, при этом экспорт снизился на 10% второй год подряд. Производство в Индонезии снизилось на 16,5% год к году, поскольку дожди в апреле-мае 2023 года повредили кофейные ягоды и сократили экспорт на 23%. Прогноз производства в Бразилии на 2023/24 год сместился с увеличения на 5,5% до снижения на 1,6% из-за засухи в ключевых штатах, таких как Минас-Жерайс и Сан-Паулу [3]Источник: Продовольственная и сельскохозяйственная организация, "Неблагоприятные климатические условия поднимают цены на кофе до самого высокого уровня за годы", fao.org. Эти проблемы с поставками привели к росту розничных цен на кофе. Климатические модели прогнозируют сокращение подходящих земель для выращивания кофе, поддерживая ценовое давление и ограничивая рост на чувствительных к ценам рынках.

Вредное воздействие кофейных капсул и капсул на окружающую среду

Рынок кофейных капсул сталкивается с серьезными экологическими вызовами в управлении отходами. Хотя производители представили перерабатываемые полипропиленовые капсулы, практическая переработка остается ограниченной. В марте 2024 года Keurig Dr Pepper запустил K-Rounds,

растительные компостируемые капсулы, совместимые с его новой системой заваривания Keurig Alta. Однако многие игроки все еще используют традиционную упаковку. Небольшой размер капсул усложняет сортировку, а остатки кофейной гущи загрязняют партии для переработки. Муниципальные мусороперерабатывающие предприятия не имеют мощностей для эффективной переработки полипропилена и компостируемых материалов, расширяя разрыв между возможностью переработки и коэффициентами восстановления. При миллиардах капсул, попадающих в потоки отходов ежегодно, ограничения материалов, проблемы инфраструктуры и непоследовательные практики утилизации усугубляют экологическое бремя.

Сегментный анализ

По типу продукта: капсулы и капсулы нарушают, несмотря на экологические проблемы

В 2024 году молотый кофе занимает 38,60% рынка кофе США, что обусловлено его универсальностью в различных методах заваривания и конкурентным ценообразованием. Его адаптивность и ценовые преимущества обеспечивают его рыночное доминирование. Сегмент капсул и капсул готов расти со среднегодовым темпом роста 5,73% до 2030 года, что стимулируется спросом на удобство, чистоту и постоянный вкус. Увеличенное принятие домашних кофемашин и расширенные варианты обжарки и вкуса поддерживают этот рост, в то время как экологические проблемы стимулируют спрос на перерабатываемые и биоразлагаемые капсулы.

Кофе в цельных зернах набирает обороты благодаря движению домашнего бариста, привлекая потребителей, которые ценят свежесть и настройку помола для оптимального заваривания. Производители растворимого кофе реагируют на изменения рынка, представляя продукты специального происхождения и добавления микропомола, хотя рост остается ниже других форматов. Категория продолжает развитие через премиальные ингредиенты и улучшенные методы обработки. Устойчивые инновации, включая капсулы без пластика и разработку натуральных капсул Solinatra, соответствуют экологическим регулированиям и потребительским предпочтениям экологически дружественных вариантов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу: специальный кофе переопределяет ценностные предложения

В 2024 году обычный кофе занимает прочную долю в 53,35% рынка США, поддерживаемую установленной экономией на масштабе, глубоко укоренившейся потребительской знакомостью и умными ценовыми стратегиями. Тем временем сегмент специального кофе находится на восходящей траектории, хвастаясь среднегодовым темпом роста 6,83%. Этот рост в значительной степени стимулируется растущим потребительским аппетитом к уникальным вкусовым профилям, стремлением к прозрачности в цепочке поставок и приверженностью проверяемому, устойчивому снабжению. Примечательно, что более молодые демографические группы, особенно миллениалы и поколение Z, направляют этот сдвиг, все больше предпочитая специальные продукты и премиальные кофейные впечатления.

В то время как общий рынок кофе видит устойчивый рост, сектор специального кофе США обгоняет его, при этом потребители показывают заметное предпочтение зернам одного происхождения, светлой обжарке и продвинутым техникам заваривания. Многие теперь рассматривают специальный кофе не просто как удовольствие, но как более здоровый выбор, часто с более низким содержанием сахара и повышенными уровнями антиоксидантов. Это восприятие укрепляет его премиальный статус. В свете этих тенденций производители обычного кофе поворачиваются, выпуская ограниченные серии микролотов и получая прочные сертификаты устойчивости, чтобы оставаться актуальными и конкурентоспособными.

По типу упаковки: порционные форматы набирают обороты несмотря на вызовы устойчивости

Гибкие пакеты и мешочки занимают 41,85% размера рынка кофе Соединенных Штатов в 2024 году. Это доминирование проистекает из их экономической эффективности, преимуществ легкой транспортировки и улучшенных барьерных свойств, которые сохраняют аромат кофе. Упаковка включает несколько слоев специализированных пленок, которые защищают от влаги, кислорода и УФ-света, поддерживая свежесть и вкус кофе. Порционные капсулы и пакетики показывают самые высокие темпы роста - 6,30% ежегодно до 2030 года, что стимулируется потребительским спросом на контроль порций и разнообразие. Эта тенденция заметна в городских домохозяйствах и офисных пространствах, где удобство и эффективность хранения необходимы.

Жесткие металлические и стеклянные контейнеры остаются ключевыми в сегменте растворимого кофе, но сталкиваются с вызовами переработки и высокими материальными затратами. Несмотря на предложение лучшей защиты окружающей среды, они требуют больше энергии для производства и транспорта. Компании, сочетающие удобство с устойчивой упаковкой, получают лучшее размещение в розничной торговле и экологические показатели. Например, в марте 2025 года Flo Group и NatureWorks запустили Keygea, компостируемую порционную кофейную капсулу, решающую проблемы удобства и пластиковых отходов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распространения: доминирование вне торговли отражает меняющиеся модели потребления

Торговые точки вне торговли представляют 86,43% доходов рынка кофе Соединенных Штатов в 2024 году и, как ожидается, будут расти на 4,46% ежегодно до 2030 года. Домашнее приготовление кофе продолжает быть фундаментальной частью потребительского поведения. Супермаркеты и гипермаркеты лидируют в оптовых продажах, в то время как каналы электронной коммерции демонстрируют самый сильный рост через специальную обжарку и услуги подписки. Существенная доля рынка объясняется широкой сетью супермаркетов, гипермаркетов и магазинов удобства по всей стране. Рыночная позиция сегмента укрепляется потребительским предпочтением домашнего потребления кофе и доступными вариантами розничных покупок. Рост поддерживается доступностью платформ онлайн-покупок и расширенным разнообразием кофейных продуктов в розничных магазинах.

С другой стороны, сегмент торговли, охватывающий кафе и рестораны, играет ключевую роль в кофейном ландшафте США, подчеркивая премиальные предложения и специализированные напитки. Специализированные магазины, обслуживающие любителей кофе, предоставляют первоклассные продукты и персонализированное обслуживание. Когда потребители наслаждаются премиальными напитками в кафе, это повышает их ожидания качества дома, принося пользу как обжарщикам, так и производителям оборудования. Продолжающееся расширение сетевых кафе по США стимулирует рост рынка, дополнительно поддерживаемое ростом ремесленных кофеен и более глубоким потребительским взаимодействием с кофейной культурой.

Географический анализ

Калифорния представляет 23,97% размера рынка кофе Соединенных Штатов в 2024 году, поддерживаемая большим населением и технологически ориентированной кафе-культурой. Штат является пионером инициатив устойчивости через регенеративные практики снабжения, кафе с нулевыми отходами и компостируемую упаковку. Климатические условия региона и потребительские предпочтения стимулируют спрос на холодную заварку и специальные кофейные продукты. Рынок получает выгоду от концентрированных ранних адаптеров, инновационных кофейных концепций и установленной кофейной культуры, ориентированной на качество и экологическую ответственность.

Флорида демонстрирует среднегодовой темп роста 6,11% до 2030 года, что стимулируется туризмом, значительным латиноамериканским населением и традиционными предпочтениями кубинского эспрессо. Теплый климат поддерживает круглогодичный спрос на ледяные и холодно заваренные напитки. Пенсионеры и удаленные работники увеличивают трафик кафе и дискреционные расходы. Кофейный рынок штата растет через независимые кафе, культурное разнообразие и потребительский спрос на премиальные кофейные впечатления.

Техас, Нью-Йорк, Пенсильвания и Иллинойс составляют значительные части рынка кофе Соединенных Штатов. Нью-Йорк отличается высокими ценовыми точками и концентрированными специализированными кафе-локациями, обслуживающими пассажиров и удаленных работников, с ремесленными обжарщиками, кофейнями третьей волны и инновационными методами заваривания. Города Техаса - Остин, Даллас и Хьюстон - показывают быстрое расширение кафе через основные сети и местных обжарщиков. Пенсильвания и Иллинойс сочетают традиционное пригородное потребление кофе с растущими рынками специального кофе в Филадельфии и Чикаго, предлагая разнообразные варианты брендов. Эти штаты показывают рыночную силу через установленные кофейные традиции и развития специального кофе.

Конкурентный ландшафт

Кофейный рынок показывает умеренную консолидацию, при этом Starbucks, Keurig Dr Pepper и Nestlé занимают значительную долю рынка, наряду с многочисленными региональными обжарщиками с преданными клиентскими базами. Компании внедряют инновации через специальные кофейные варианты, функциональные формулировки с натуральными ароматами, белками и витаминами, и устойчивые кофейные варианты. Индустрия адаптировалась к изменениям рынка, укрепляя прямые каналы к потребителю и цифровые возможности.

Лидеры рынка все больше формируют стратегические партнерства для разработки продукции и распространения. Например, Caribou Coffee подписал долгосрочное лицензионное соглашение на 260 миллионов долларов США с JDE Peet's в январе 2024 года для расширения своих упакованных кофейных продуктов. В рамках этого соглашения JDE Peet's будет заниматься производством, маркетингом и продажами продуктов Caribou Coffee за пределами их кофеен, включая розничные и foodservice каналы.

Новые участники и меньшие компании могут установить рыночное присутствие, ориентируясь на нишевые сегменты, создавая отличительные ценностные предложения и используя цифровые платформы для входа на рынок. В то время как альтернативные напитки представляют умеренный риск замещения, культурное значение кофе и растущее потребление обеспечивают рыночную стабильность. Успех на рынке требует решения потребительских приоритетов в здоровье, устойчивости и удобстве, при соблюдении регулирований по снабжению и экологическим практикам. Компании должны сосредоточиться на развитии сильной идентичности бренда и поддержании постоянного качества продукции для обеспечения долгосрочного рыночного успеха.

Лидеры индустрии кофе США

-

Starbucks Corporation

-

The J.M. Smucker Company

-

Nestlé SA

-

Keurig Dr Pepper Inc.

-

JDE Peet's

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Dutch Bros заключил партнерство с Trilliant Food & Nutrition, LLC., через лицензионное соглашение для запуска своей первой линии брендированного молотого кофе и K-Cup упакованного кофе, впервые принося свои продукты на полки розничной торговли США.

- Январь 2025: Nescafé представил свой первый жидкий эспрессо-концентрат, Nescafé Espresso Concentrate, в Соединенных Штатах. Nescafé Espresso Concentrate позволяет потребителям готовить холодные эспрессо-напитки бариста-стиля дома. Изготовленный из 100% зерен арабики, продукт поставляется в двух вариантах: Espresso Concentrate Black и Espresso Concentrate Sweet Vanilla.

- Октябрь 2024: Blue Bottle Coffee представил свою смесь New Orleans Craft Instant Coffee. Nestlé расширил свой портфель холодного кофе с запуском смеси New Orleans (NOLA) Craft Instant Coffee от Blue Bottle. Этот продукт является последним дополнением к линии New Orleans-Style Iced Coffee от Blue Bottle, используя экспертизу Nestlé в производстве растворимого кофе.

- Сентябрь 2024: Kenco дебютировал со своим растворимым кофе Kenco Gold Indulgence в новом формате банки 95г, нацеливаясь на канал удобства. Поскольку растворимый кофе продолжает быть основным продуктом домохозяйств, Kenco рад выпустить эту новую банку 95г специально для сектора удобства.

Область отчета рынка кофе США

Кофе - это заваренный напиток, приготовленный из обжаренных кофейных зерен, семян ягод от определенных цветущих растений рода Coffea.

Рынок кофе Соединенных Штатов сегментирован по типу продукта и каналу распространения. По типу продукта он сегментирован на цельные зерна, молотый кофе, растворимый кофе и кофейные капсулы и капсулы. Канал распространения сегментирован на супермаркеты/гипермаркеты, магазины удобства/продуктовые магазины, онлайн розничную торговлю и другие каналы распространения.

Размер рынка определяется в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Цельные зерна |

| Молотый кофе |

| Растворимый кофе |

| Кофейные капсулы и капсулы |

| Обычный кофе |

| Специальный кофе |

| Гибкая (пакеты, мешочки) |

| Жесткая (банки, банки) |

| Порционная (капсулы, капсулы, пакетики) |

| Торговля | |

| Вне торговли | Супермаркеты/гипермаркеты |

| Магазины удобства/продуктовые магазины | |

| Онлайн розничная торговля | |

| Другие каналы вне торговли |

| Калифорния |

| Техас |

| Флорида |

| Нью-Йорк |

| Пенсильвания |

| Иллинойс |

| Остальные Соединенные Штаты |

| По типу продукта | Цельные зерна | |

| Молотый кофе | ||

| Растворимый кофе | ||

| Кофейные капсулы и капсулы | ||

| По типу | Обычный кофе | |

| Специальный кофе | ||

| По типу упаковки | Гибкая (пакеты, мешочки) | |

| Жесткая (банки, банки) | ||

| Порционная (капсулы, капсулы, пакетики) | ||

| По каналу распространения | Торговля | |

| Вне торговли | Супермаркеты/гипермаркеты | |

| Магазины удобства/продуктовые магазины | ||

| Онлайн розничная торговля | ||

| Другие каналы вне торговли | ||

| По географии | Калифорния | |

| Техас | ||

| Флорида | ||

| Нью-Йорк | ||

| Пенсильвания | ||

| Иллинойс | ||

| Остальные Соединенные Штаты | ||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка кофе Соединенных Штатов?

Рынок оценивается в 23,96 млрд долларов США в 2025 году и, как прогнозируется, поднимется до 28,94 млрд долларов США к 2030 году.

Какой сегмент продукции расширяется быстрее всего?

Кофейные капсулы и капсулы лидируют в росте с прогнозируемым среднегодовым темпом роста 5,73% до 2030 года, в то время как молотый кофе остается крупнейшим сегментом.

Какие регионы показывают самые сильные перспективы роста?

Флорида лидирует с прогнозируемым среднегодовым темпом роста 6,11% до 2030 года, что стимулируется туризмом, растущим латиноамериканским населением и круглогодичным спросом на ледяные форматы.

Какие конкурентные стратегии формируют рынок?

Масштабные партнерства, инновации функциональных ингредиентов, компостируемая упаковка и подписки напрямую потребителю являются ключевыми рычагами роста и дифференциации.

Последнее обновление страницы: