Размер и доля рынка функционального кофе

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

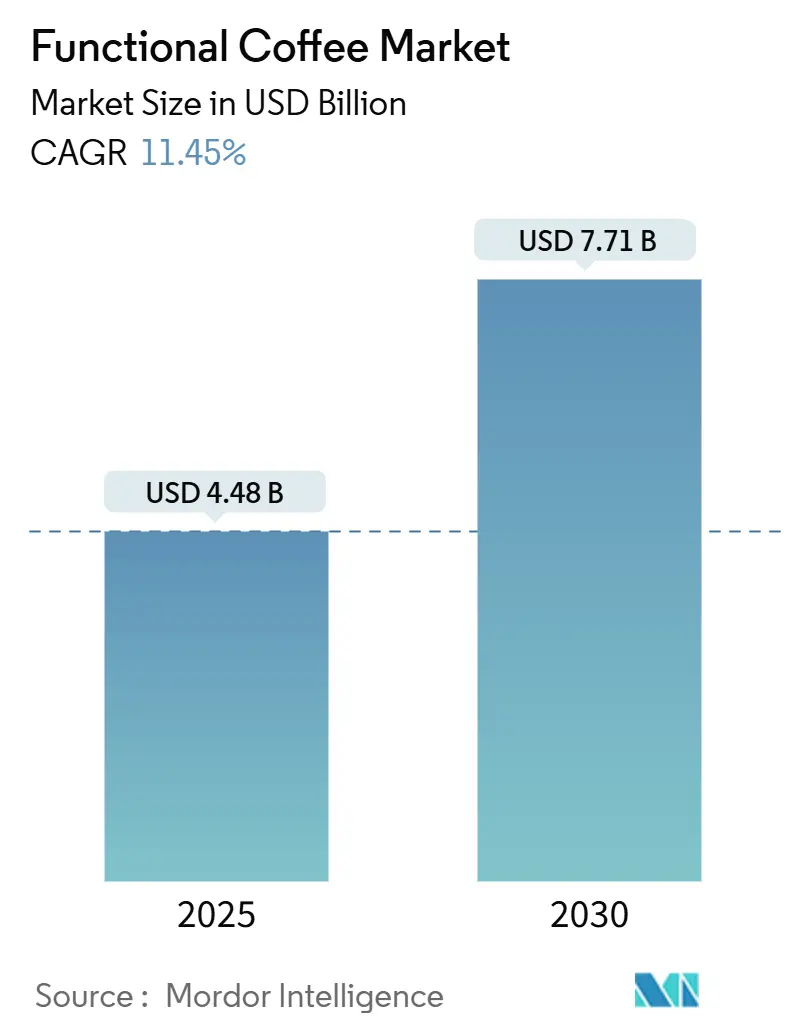

| Размер Рынка (2025) | 4.48 Миллиардов долларов США |

| Размер Рынка (2030) | 7.71 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.45% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка функционального кофе от Mordor Intelligence

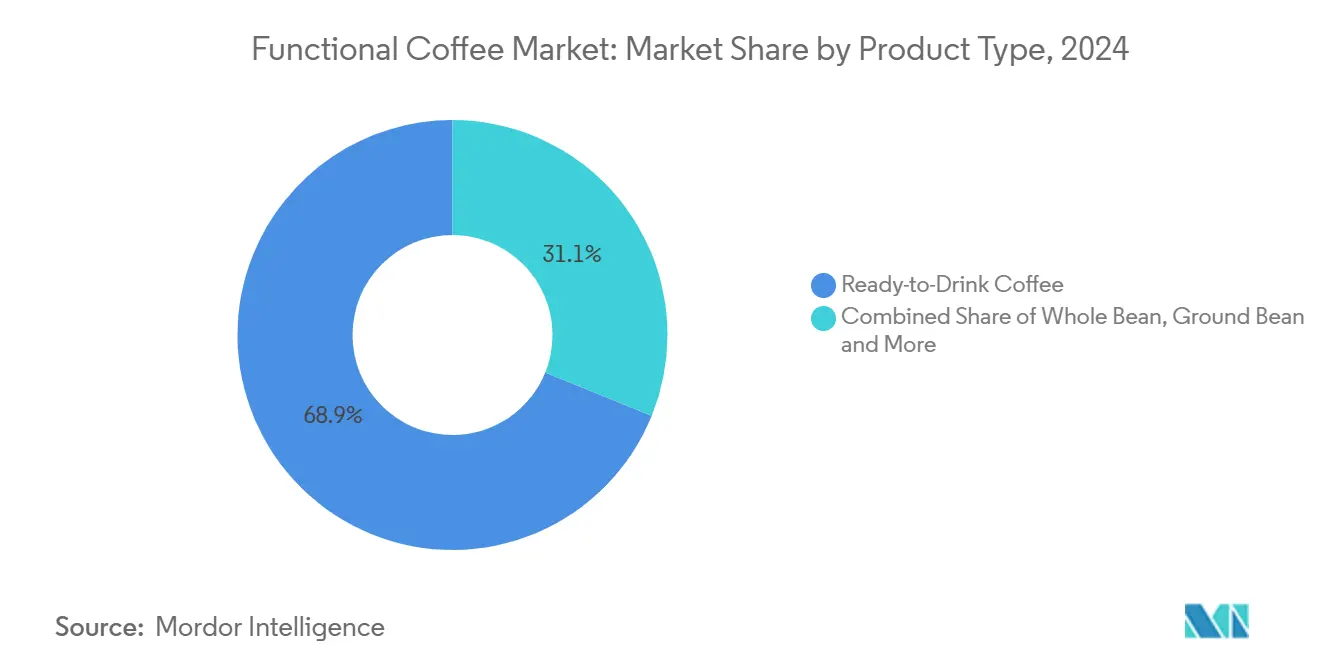

Глобальный рынок функционального кофе достиг 4,48 млрд долл. США в 2025 году и ожидается рост со среднегодовым темпом роста (CAGR) 11,45% до 7,71 млрд долл. США к 2030 году. Расширение рынка обусловлено растущими потребительскими предпочтениями в пользу напитков, которые обеспечивают пользу для здоровья помимо традиционного воздействия кофеина. Форматы готовых к употреблению напитков доминировали с долей рынка 68,88% в 2024 году и прогнозируется сохранение самого высокого темпа роста 12,53% CAGR до 2030 года. Потребительский спрос сосредоточен на напитках, которые сочетают энергию, когнитивную поддержку, иммунные преимущества и чистые ингредиенты в одном продукте. Производители включают адаптогены, ноотропы и пробиотики наряду с кофеином для создания отличительных продуктов. Готовые к употреблению (RTD) продукты остаются значимыми благодаря их точной дозировке, портативности и длительному сроку хранения, в то время как индивидуальные капсулы набирают обороты в домашнем сегменте по мере перехода экологически устойчивых дизайнов от разработки к коммерческому производству.

Ключевые выводы отчета

- По типу продукта RTD кофе занимал 68,88% доли рынка функционального кофе в 2024 году и прогнозируется рост на 12,53% CAGR до 2030 года.

- По функциональным свойствам энергетические формулировки обеспечили 33,83% доли выручки в 2024 году, в то время как ноотропные/ментально-фокусированные напитки установлены на расширение на 12,32% CAGR между 2025-2030 годами.

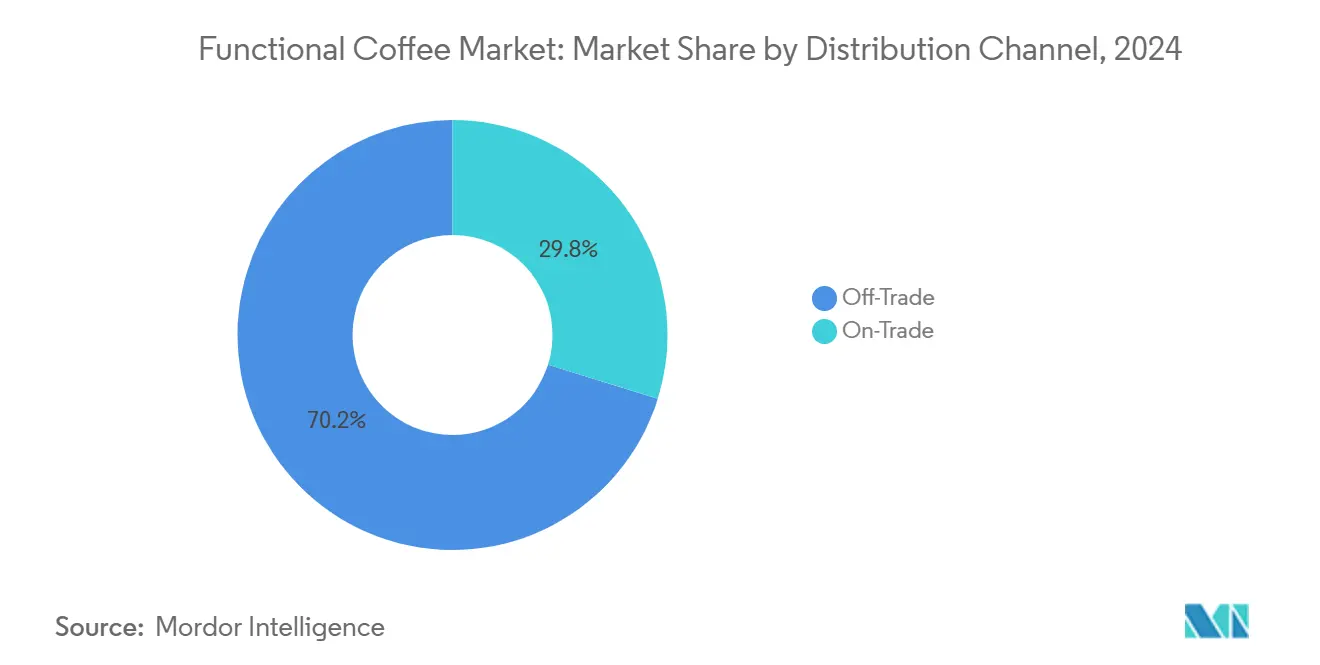

- По каналам сбыта платформы розничной торговли составили 70,21% продаж в 2024 году; заведения HoReCa прогнозируются к росту на 12,51% CAGR к 2030 году по мере расширения функциональных меню кофеен.

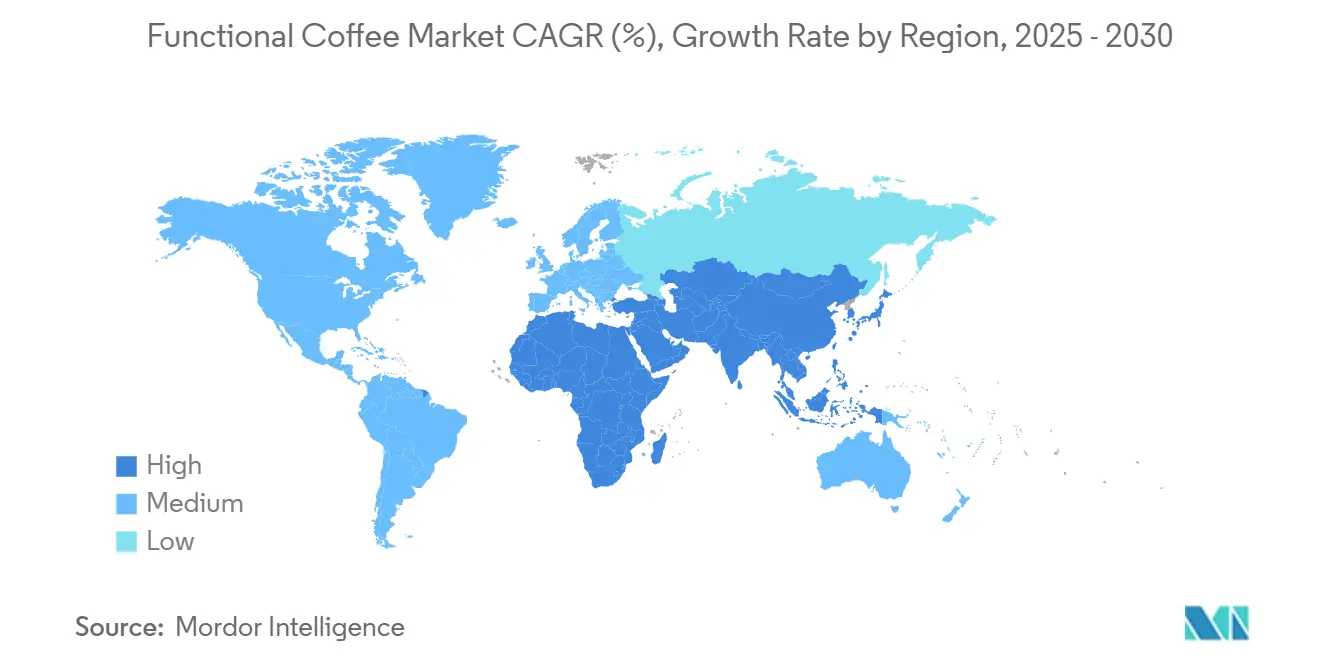

- По географии Северная Америка захватила 69,27% доли размера рынка функционального кофе в 2024 году, тогда как Азиатско-Тихоокеанский регион продвигается на 13,50% CAGR к 2030 году.

Глобальные тенденции и инсайты рынка функционального кофе

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая популярность адаптогенов и ноотропов в кофейных формулировках | +2.8% | Глобально, с ранним внедрением в Северной Америке и ЕС | Среднесрочно (2-4 года) |

| Расширение инноваций продуктов, включающих растительные компоненты, пробиотики и суперфуды | +2.1% | Ядро Северной Америки, расширяется на рынки АТЭС | Долгосрочно (≥ 4 лет) |

| Рост проникновения готовых к употреблению (RTD) функциональных кофейных продуктов | +3.2% | Глобально, особенно сильно в Азиатско-Тихоокеанском регионе | Краткосрочно (≤ 2 лет) |

| Потребительские предпочтения продуктов с чистой этикеткой и натуральными ингредиентами | +1.9% | Северная Америка и ЕС первично, развивающиеся в городских АТЭС | Среднесрочно (2-4 года) |

| Достижения в технологиях экстракции и инфузии для точных формулировок | +1.4% | Глобально, с технологическими хабами в Северной Америке и ЕС | Долгосрочно (≥ 4 лет) |

| Растущая осведомленность о преимуществах антиоксидантов и противовоспалительных ингредиентов | +1.7% | Глобально, с образовательными кампаниями на развитых рынках | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая популярность адаптогенов и ноотропов в кофейных формулировках

Адаптогенные ингредиенты, включая ашваганду, грибы рейши и львиную гриву, становятся основными добавками к кофейным формулировкам. Партнерство RYZE Superfoods с Calm демонстрирует эту тенденцию, фокусируясь на продуктах, которые предлагают когнитивные преимущества и сбалансированную энергию. Это стратегическое сотрудничество отражает сдвиг отрасли в сторону функциональных напитков, которые удовлетворяют потребительские предпочтения в области благополучия. Функциональный кофейный бренд Clevr расширил свое розничное присутствие в магазинах Target, включив рейши и ашвагандху в свои кофейные смеси Fair Trade, демонстрируя растущее основное принятие этих ингредиентов. Рынок ноотропных напитков продолжает испытывать существенный рост, движимый игровыми сообществами и профессионалами, ищущими когнитивное улучшение через продукты на основе кофе. Исследования рынка показывают, что потребители функциональных продуктов сильно приоритизируют качество ингредиентов над вкусом, демонстрируя четкое предпочтение натуральных ингредиентов, таких как гинкго билоба и основные витамины, вместо синтетических альтернатив. Компании, работающие в этой сфере, должны обеспечить соблюдение нормативных требований, делая заявления о структуре/функции, подкрепленные рецензируемыми исследованиями, избегая при этом подразумеваний лечения заболеваний, отражая сложный баланс между инновациями и регулятивными требованиями.

Расширение инноваций продуктов, включающих растительные компоненты, пробиотики и суперфуды

Инновации кофейных продуктов охватывают несколько значительных разработок в ответ на развивающиеся потребительские предпочтения и требования отрасли. Интеграция пробиотиков обеспечивает новые функциональные напитки, отвечающие растущему интересу к здоровью пищеварения и благополучию. Технологии переработки кофейной вишни превращают ранее неиспользуемые фруктовые компоненты в ценные напитки, масла и порошки, богатые антиоксидантами. Эти достижения создают существенные дополнительные потоки доходов для фермеров при одновременном повышении практик экологической устойчивости по всей цепочке поставок. Расширение рынка включает формулировки, обогащенные белком, и сорта грибного кофе, специально разработанные для удовлетворения потребностей заботящихся о здоровье потребителей, ищущих улучшенные питательные преимущества помимо традиционного потребления кофе. В практиках выращивания внедрение ботанических пестицидов улучшает плодородие почвы при сохранении качества урожая, поддерживая долгосрочные устойчивые методы ведения сельского хозяйства. Рынок функциональных напитков демонстрирует устойчивый рост, указывая на значительный рыночный потенциал для кофейных продуктов с улучшенными свойствами здоровья, которые соответствуют современным тенденциям благополучия.

Рост проникновения готовых к употреблению (RTD) функциональных кофейных продуктов

Готовые к употреблению (RTD) функциональные кофейные продукты испытывают значительный рост рынка в регионах Азиатско-Тихоокеанского региона, где городские потребители ценят продукты, которые дополняют их быстро меняющийся образ жизни через удобство и портативность. Более молодая демографическая группа потребителей активно переходит от традиционных газированных напитков к вариантам функционального кофе, при этом латте варианты демонстрируют сильные рыночные предпочтения благодаря их улучшенным функциональным свойствам. В ответ на этот рыночный спрос BKON представила свою инновационную технологию Coldstretto®, включающую методологию обратной атмосферной инфузии (RAIN). Это достижение производит стабильный холодный эспрессо при сокращении времени приготовления более чем на 500%. В результате предприятия общественного питания теперь могут эффективно поставлять премиальные функциональные кофейные предложения своим клиентам, не инвестируя обширные ресурсы в программы обучения сотрудников [1]Источник: Speciality Coffee Association, `Transforming Cold Espresso Creation for Foodservice and Consumers,` new.sca.coffee.

Потребительские предпочтения продуктов с чистой этикеткой и натуральными ингредиентами

Потребители все чаще ищут функциональные кофейные продукты с этикетками "без искусственных ингредиентов" и "без консервантов". Этот сдвиг в поведении потребителей побудил производителей переформулировать свои продукты, используя натуральные подсластители, такие как аллюлоза и стевия, при сохранении вкуса продукта. В сегменте готовых к употреблению (RTD) напитков потребительский спрос на чистые ингредиенты особенно очевиден в продуктах гидратации и на основе соков. Исследования потребителей показывают, что вкус остается фундаментальным фактором при выборе здоровых напитков, требуя от производителей внедрения передовых техник маскировки вкуса для функциональных ингредиентов. Для установления доверия потребителей и поддержания рыночной конкурентоспособности компании фокусируются на позиционировании чистой этикетки и прозрачной коммуникации относительно своих практик поставки ингредиентов и методов обработки.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие нормативные рамки для заявлений о здоровье и функциональных ингредиентов | -1.8% | Глобально, особенно ограничительно в ЕС и Северной Америке | Долгосрочно (≥ 4 лет) |

| Сложные цепочки поставок и вызовы поставки специальных ингредиентов | -2.3% | Глобально, остро в регионах, зависимых от импорта | Краткосрочно (≤ 2 лет) |

| Высокие производственные затраты, связанные с интеграцией функциональных ингредиентов | -1.6% | Глобально, более выражено на чувствительных к цене развивающихся рынках | Среднесрочно (2-4 года) |

| Ограниченная осведомленность потребителей на развивающихся рынках о преимуществах функционального кофе | -1.1% | Развивающиеся рынки АТЭС, Латинская Америка, МВА | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие нормативные рамки для заявлений о здоровье и функциональных ингредиентов

Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) поддерживает строгий надзор за кофеином через Федеральный закон о пище, лекарствах и косметике, обозначая его как пищевую добавку со статусом общепризнанной безопасности (GRAS). Для взрослых FDA установило ежедневный лимит потребления приблизительно 400 мг [2]Источник: U.S. Food & Drug Administration, `Spilling the Beans: How Much Caffeine is Too Much?,` fda.gov. Регулятивный орган внедряет усиленный мониторинг и обязательные протоколы отчетности о неблагоприятных событиях для энергетических продуктов для обеспечения безопасности потребителей. Компании, разрабатывающие функциональные кофейные продукты, должны навигировать сложный ландшафт нормативных требований, особенно касающихся заявлений о структуре/функции. Эти заявления требуют надежного научного обоснования и должны быть тщательно сформулированы, чтобы избежать любых подразумеваний лечения заболеваний, что привело бы к более строгим лекарственным регулированиям. Внедрение новых лимитов кофеина в 2025 году на рынках США и Европейского Союза потребует значительных корректировок формулировок продуктов и увеличит связанные с соблюдением требований расходы для производителей. Европейское агентство по безопасности пищевых продуктов (EFSA) предлагает большую гибкость в допустимых заявлениях о здоровье по сравнению с консервативным подходом FDA к заявлениям о снижении риска заболеваний, создавая стратегические возможности для компаний, работающих на нескольких рынках. Для растительных ингредиентов производители должны завершить всесторонние оценки безопасности и придерживаться установленных нормативных рамок пищевых добавок. Различие классификации между жидкими диетическими добавками и обычными напитками значительно влияет на то, как компании подходят к маркировке своих продуктов и разрабатывают свои маркетинговые стратегии.

Высокие производственные затраты, связанные с интеграцией функциональных ингредиентов

Интеграция функциональных ингредиентов существенно увеличивает производственные затраты через специализированные методы экстракции, процессы контроля качества и поставку премиального сырья, что напрямую влияет на розничные ценовые стратегии. Хотя оборудование для сверхкритической CO2 экстракции требует значительных первоначальных капитальных инвестиций, оно обеспечивает долгосрочные преимущества в затратах через улучшенную операционную эффективность и устранение растворителей для высокоценных соединений. Keurig Dr Pepper испытала снижение чистых продаж сегмента кофе США в первом квартале, в основном из-за сокращений объема и микса, вытекающих из ценовых корректировок в ответ на повышенные затраты на зеленый кофе. Включение пробиотических штаммов требует специфических условий обработки и хранения, что добавляет к сложности производства и операционным расходам. Исследования рынка демонстрируют, что большинство потребителей функциональных продуктов выражают готовность платить премиальные цены за преимущества для здоровья, хотя ценовая чувствительность значительно колеблется по географическим регионам и демографическим сегментам.

Сегментный анализ

По типу продукта: RTD кофе доминирует через инновации удобства

Сегмент готового к употреблению кофе демонстрирует рыночное доминирование, захватывая 68,88% доли рынка в 2024 году. Этот сегмент испытывает устойчивый рост импульса с прогнозами, указывающими на CAGR 12,53% до 2030 года. Расширение в первую очередь объясняется быстрыми моделями урбанизации и развивающимися потребительскими предпочтениями в пользу напитков, которые предлагают как портативность, так и функциональные преимущества. RTD кофейные продукты превосходят в доставке точных измерений функциональных ингредиентов через передовые системы стабильности при хранении, эффективно сохраняя биоактивные соединения при устранении необходимости в потребительской экспертизе в приготовлении.

В более широком кофейном рыночном ландшафте растворимый кофе сохраняет свою значительную позицию через эффективные производственные процессы и расширенную долговечность продукта, особенно резонируя на рынках, где ценовая чувствительность влияет на решения о покупке больше, чем премиальное позиционирование. Сегменты молотого и цельнозернового кофе продолжают привлекать преданных кофейных энтузиастов, ищущих персонализированные функциональные опыты. Эти сегменты эволюционировали, поскольку специализированные обжарщики включают инновационные элементы, такие как адаптогенные смеси и инфузии суперфудов, в обычные методологии заваривания, удовлетворяя растущий потребительский спрос на настраиваемые кофейные опыты.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По функциональным свойствам: энергетическая направленность лидирует, в то время как когнитивное улучшение ускоряется

Рынок функциональных напитков демонстрирует сильные потребительские предпочтения для энергетических формулировок, которые в настоящее время обеспечивают существенную долю рынка 33,83% в 2024 году. Эти напитки эффективно сочетают традиционные преимущества кофеина с В-витаминами и натуральными стимуляторами, включая передовые механизмы замедленного высвобождения, которые помогают потребителям избегать типичных энергетических спадов. Сегмент ментальной концентрации и когнитивного улучшения показывает замечательный потенциал роста, продвигаясь на 12,32% CAGR, подкрепленный значительным потребительским спросом, поскольку 66% глобальных потребителей активно ищут продукты для когнитивного здоровья. Эта тенденция соответствует более широкому устойчивому расширению ноотропного рынка на 17,5% CAGR.

Рынок продолжает эволюционировать со специализированными формулировками, отвечающими разнообразным потребительским потребностям. Продукты для управления весом включают научно обоснованные ингредиенты, которые усиливают метаболизм и контролируют аппетит, в то время как напитки для здоровья кишечника содержат тщательно отобранные пробиотики и пребиотические волокна для улучшения пищеварительного благополучия. Иммунный сегмент испытал заметный рост после пандемии, с исследованиями, указывающими, что 44% потребителей функциональных напитков теперь приоритизируют преимущества иммунной поддержки, движущие спросом на продукты, обогащенные витамином C, цинком и растительными экстрактами.

По каналам сбыта: доминирование розничной торговли вызывается инновациями HoReCa

Каналы розничной торговли доминируют с долей рынка 70,21% в 2024 году, движимые дистрибуцией через супермаркеты, магазины удобства и онлайн розничные платформы. Эти каналы предоставляют потребителям легкий доступ и конкурентные цены. Онлайн розница показывает значительный рост в продажах функционального кофе через прямые отношения с потребителями, подписные модели и образовательный контент, который направляет покупки премиальных продуктов. Магазины удобства получают выгоду от импульсивных покупок и потребления на ходу, в то время как супермаркеты и гипермаркеты предлагают обширное полочное пространство для видимости бренда и промоакций.

Заведения HoReCa растут на 12,51% CAGR, поскольку кофейни включают функциональные напитки в свои премиальные меню, создавая возможности экспериентального потребления по более высоким ценовым пунктам. Рынок брендовых кофеен Восточной Азии испытал значительное расширение в количестве точек в течение прошлого года, достигнув существенного количества магазинов. Китай представляет значительную часть этих точек. Рынок продолжает эволюционировать с изменяющимися потребительскими предпочтениями в сторону удобства, поскольку большинство потребителей регулярно используют услуги доставки кофеен. Этот поведенческий сдвиг представляет возможности для бизнеса включить функциональные кофейные продукты в свою существующую инфраструктуру доставки.

Географический анализ

Северноамериканский рынок занимает командную позицию с долей рынка 69,27% в 2024 году, установив себя как лидер отрасли. Это доминирование построено на сильном потребительском доверии к функциональным ингредиентам и хорошо развитой премиальной кофейной культуре. В Соединенных Штатах специализированный кофе стал значительной частью розничного потребления. Согласно Национальной кофейной ассоциации США, 46% американских взрослых потребляли специализированный кофе в 2024 году [3]Источник: National Coffee Association, `NCDT Specialty Coffee Report,` ncausa.org. Компании в регионе получают выгоду от поддерживающих регулирований, которые обеспечивают валидацию заявлений о здоровье, как видно в Соединенных Штатах, где Bulletproof успешно расширился от нишевых сообществ биохакеров к основным потребителям. Сила рынка дополнительно усиливается бесшовными бизнес-операциями между Канадой, Соединенными Штатами и Мексикой, поддерживаемыми эффективными цепочками поставок и согласованными потребительскими предпочтениями здоровья.

Рынок Азиатско-Тихоокеанского региона испытывает замечательный рост на 13,50% CAGR, делая его самым быстрорастущим регионом. Бизнес-возможности быстро расширяются на таких рынках, как Индия и Вьетнам, где увеличивающаяся покупательная способность потребителей напрямую коррелирует с более высоким потреблением кофе. Рынок показал особую адаптируемость в Китае, где традиционная чайная культура повлияла на инновационные кофейные продукты. Бизнес-ландшафт Индонезии значительно эволюционировал, с кофейными заведениями, становящимися основными коммерческими и социальными центрами. Хотя компании сталкиваются с различными регулятивными требованиями по странам, эти различия создают возможности для специфических для рынка инноваций продуктов.

Европейский рынок продолжает показывать стабильные результаты, поддерживаемый хорошо структурированными регулированиями функциональных продуктов и заботящимися о здоровье потребителями. Бизнес-потенциал остается в значительной степени неиспользованным в Южной Америке и на Ближнем Востоке и в Африке, где увеличивающаяся урбанизация и растущие уровни доходов потребителей создают новые рыночные возможности. Эти регионы демонстрируют перспективные бизнес-перспективы, поскольку потребительская осведомленность растет наряду с улучшающимися экономическими условиями.

Конкурентная среда

Конкурентная среда рынка функционального кофе представляет сбалансированную конкурентную среду, где как устоявшиеся отраслевые игроки, так и инновационные новички находят возможности для построения своего присутствия. Через продуманно созданные функциональные формулировки и стратегическое рыночное позиционирование компании продолжают вырезать свои рыночные сегменты. Лидеры отрасли, такие как Nestlé, JDE Peet's и Keurig Dr Pepper, построили свой успех на хорошо установленных каналах дистрибуции и сильном потребительском доверии. Хотя эти компании успешно включили функциональные ингредиенты в свои существующие продуктовые линии, некоторые сталкиваются с операционными вызовами. Например, Keurig сообщила о снижении чистых продаж на 3,7% в первом квартале 2025 года в своем сегменте кофе США, в первую очередь из-за увеличенных затрат на зеленый кофе.

В своем стремлении к рыночному росту компании приняли различные технологические решения для повышения своего конкурентного преимущества. Внедрение сверхкритической CO2 экстракции обеспечивает точное восстановление биоактивных соединений, в то время как технология RAIN от BKON преобразовала методы производства холодного заваривания. Отрасль также стала свидетелем инноваций в технологиях ферментации, обеспечивающих производство альтернатив кофе без зерен. Компании укрепили свое рыночное присутствие, развивая прямые отношения с потребителями через подписные модели и внедряя образовательные маркетинговые стратегии, которые выделяют функциональные преимущества их продуктов для заботящихся о здоровье клиентов. Рынок продолжает предлагать потенциал роста в таких областях, как формулировки для красоты и здоровья кожи, решения персонализированного питания и расширение в развивающиеся рынки, где потребительская осведомленность остается развивающейся. Примечательный пример отраслевой инновации приходит от Atomo Coffee, которая обеспечила 7,8 млн долл. США финансирования серии B для разработки устойчивых альтернатив кофе, которые снижают углеродные выбросы на 83% при сохранении традиционных характеристик кофе.

Отрасль работает в рамках сложной регулятивной рамки, контролируемой FDA и EFSA. Эти регулятивные требования создают различные бизнес-среды в разных регионах, с европейскими производителями, работающими под более гибкими регулированиями заявлений о здоровье по сравнению с их американскими коллегами, которые сталкиваются с более строгими требованиями структуры/функции. Эти регулятивные различия продолжают влиять на то, как компании разрабатывают продукты и позиционируют себя в различных географических рынках.

Лидеры индустрии функционального кофе

Nestlé S.A.

Dutch Bros Inc.

Bulletproof 360 Inc.

Laird Superfood Inc.

Super Coffee

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Ноябрь 2024: London Nootropics, известная своими адаптогенными кофейными смесями, стратегически объединилась с Hifas Da Terra для инфузии их грибных экстрактов в свои предложения. Это партнерство объединяет компоненты функционального благополучия, позволяя потребителям бесшовно интегрировать потенциальные преимущества лекарственных грибов Hifas Da Terra в их повседневную жизнь.

- Октябрь 2024: Laird Superfood партнерствовала с Smirk`s Ltd, выдающимся поставщиком органических и натуральных ингредиентов, для со-создания инновационных, премиальных продуктов, адаптированных для заботящихся о здоровье потребителей. Это сотрудничество подчеркивает приверженность как Laird Superfood, так и Smirk`s Ltd их общему видению предложения питательных и устойчиво поставляемых ингредиентов.

- Сентябрь 2024: Nespresso сотрудничала с HIVED для улучшения опыта доставки клиентов. С этим партнерством Nespresso обеспечивает свою клиентуру отслеживанием заказов в реальном времени, регулярными живыми обновлениями и возможностью общаться напрямую с клиентской службой HIVED. Дополнительно, Nespresso подчеркивает, что все доставки HIVED полностью электрические, включая критическую среднюю милю от распределительного центра к депо.

Область глобального отчета о рынке функционального кофе

Кофе, популярный заваренный напиток, получается из обжаренных кофейных зерен, которые являются семенами ягод определенных кофейных видов. Функциональный кофе идет дальше, смешивая традиционный кофе с дополнительными ингредиентами, такими как растительные компоненты и белки, предлагая потребителям преимущества помимо только кофеина.

Глобальный рынок функционального кофе категоризован по типу продукта, каналу сбыта и географии. Типы продуктов включают цельные зерна, молотый кофе, готовый к употреблению (RTD) кофе и другие вариации. Каналы сбыта разделены на сегменты HoReCa и розничной торговли. Сегмент розничной торговли охватывает супермаркеты/гипермаркеты, магазины удобства, онлайн магазины и другие каналы. Отчет также предоставляет географический анализ рынка, фокусируясь на развитых и развивающихся регионах, а именно Северной Америке, Европе, Азиатско-Тихоокеанском регионе, Южной Америке и на Ближнем Востоке и в Африке.

Размер рынка представлен в стоимостных показателях в долл. США для всех упомянутых выше сегментов.

| Цельные зерна |

| Молотые зерна |

| Растворимый кофе |

| Готовый к употреблению кофе |

| Кофейные капсулы и подушечки |

| Энергетическая направленность |

| Контроль веса |

| Ментальная концентрация/когнитивные функции |

| Здоровье кишечника |

| Повышение иммунитета |

| Красота и здоровье кожи |

| Другие |

| HoReCa | |

| Розничная торговля | Супермаркеты/гипермаркеты |

| Магазины удобства | |

| Интернет-магазины | |

| Другие каналы сбыта |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальная Азиатско-Тихоокеанская область | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальные Ближний Восток и Африка |

| По типу продукта | Цельные зерна | |

| Молотые зерна | ||

| Растворимый кофе | ||

| Готовый к употреблению кофе | ||

| Кофейные капсулы и подушечки | ||

| По функциональным свойствам | Энергетическая направленность | |

| Контроль веса | ||

| Ментальная концентрация/когнитивные функции | ||

| Здоровье кишечника | ||

| Повышение иммунитета | ||

| Красота и здоровье кожи | ||

| Другие | ||

| По каналам сбыта | HoReCa | |

| Розничная торговля | Супермаркеты/гипермаркеты | |

| Магазины удобства | ||

| Интернет-магазины | ||

| Другие каналы сбыта | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальная Азиатско-Тихоокеанская область | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальные Ближний Восток и Африка | ||

Ключевые вопросы, на которые даются ответы в отчете

Какими будут продажи функционального кофе к 2030 году?

Глобальная выручка прогнозируется вырасти до 7,71 млрд долл. США к 2030 году с 4,48 млрд долл. США в 2025 году.

Какой формат продукта в настоящее время лидирует в потребительских покупках?

Готовые к употреблению функциональные кофе занимают почти 69% продаж 2024 года благодаря портативности и точной дозировке питательных веществ.

Какие преимущества для здоровья обещают ноотропные кофейные смеси?

Они обычно сочетают кофеин с L-теанином, львиной гривой или гинкго для поддержки устойчивой концентрации, памяти и уменьшения нервозности.

Где спрос расширяется быстрее всего?

Азиатско-Тихоокеанский регион лидирует в росте, с Индией, Вьетнамом и Китаем, показывающими двузначные CAGR по мере распространения кофейной культуры за пределы городских элит.

Как бренды решают проблемы устойчивости?

Инициативы включают капсулы без пластика, апсайклинг побочных продуктов кофейной вишни и инвестиции в зеленые методы экстракции, которые минимизируют использование растворителей.

Последнее обновление страницы: