Размер и доля рынка оборудования операционных залов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 48.72 Миллиардов долларов США |

| Размер Рынка (2030) | 62.14 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.96% CAGR |

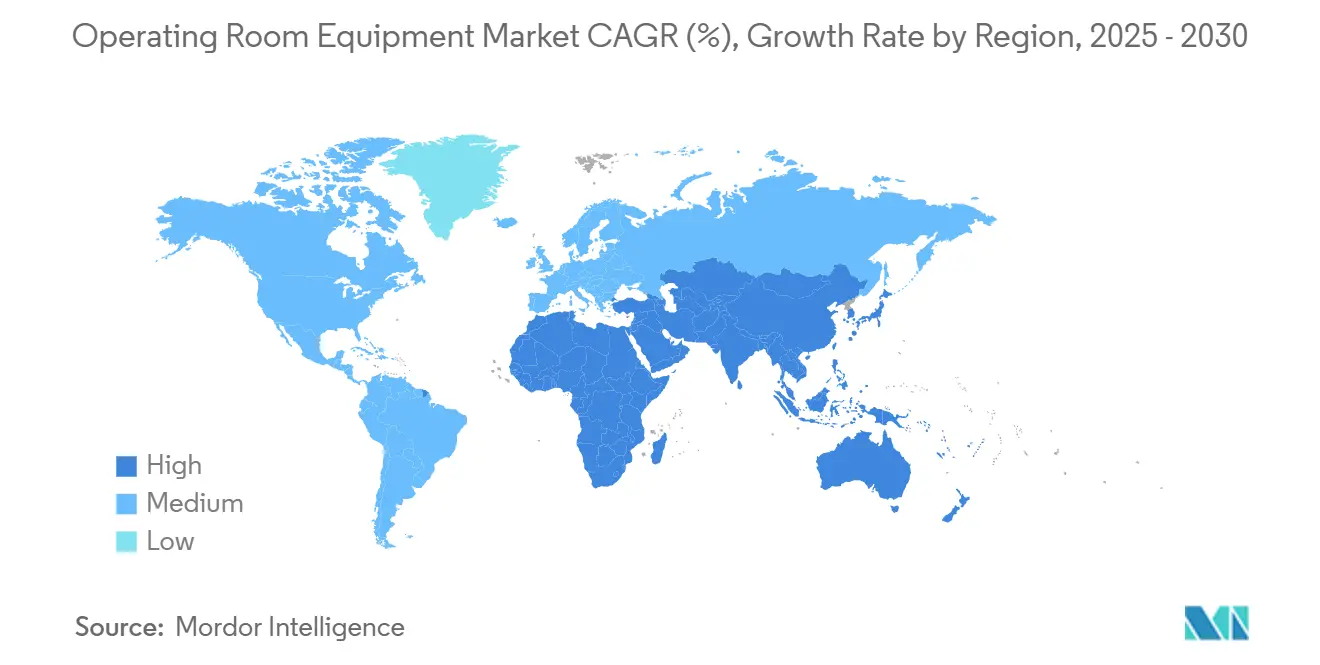

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

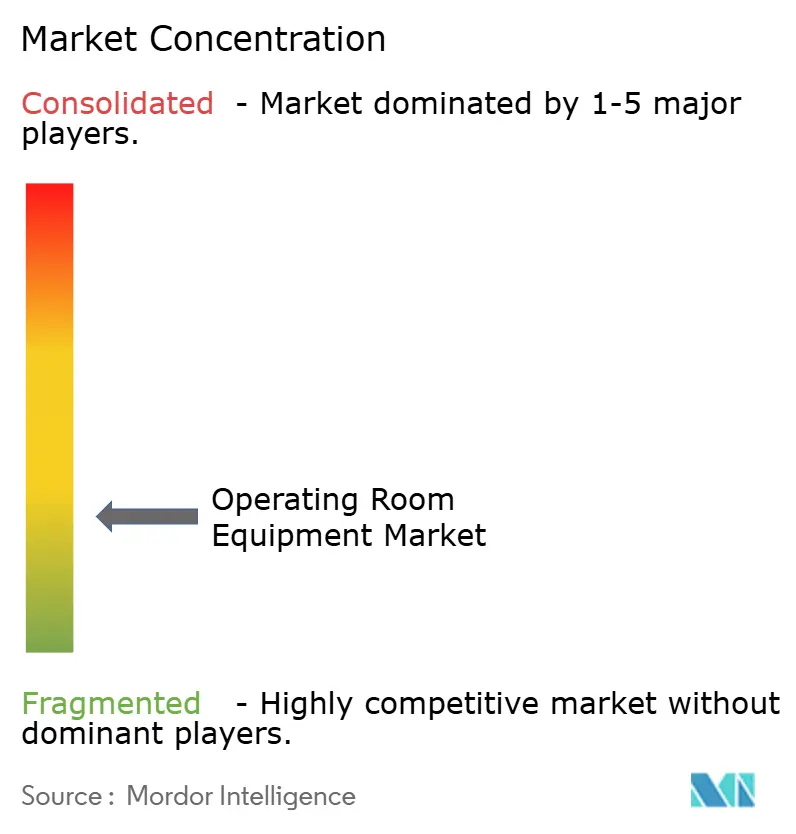

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка оборудования операционных залов от Mordor Intelligence

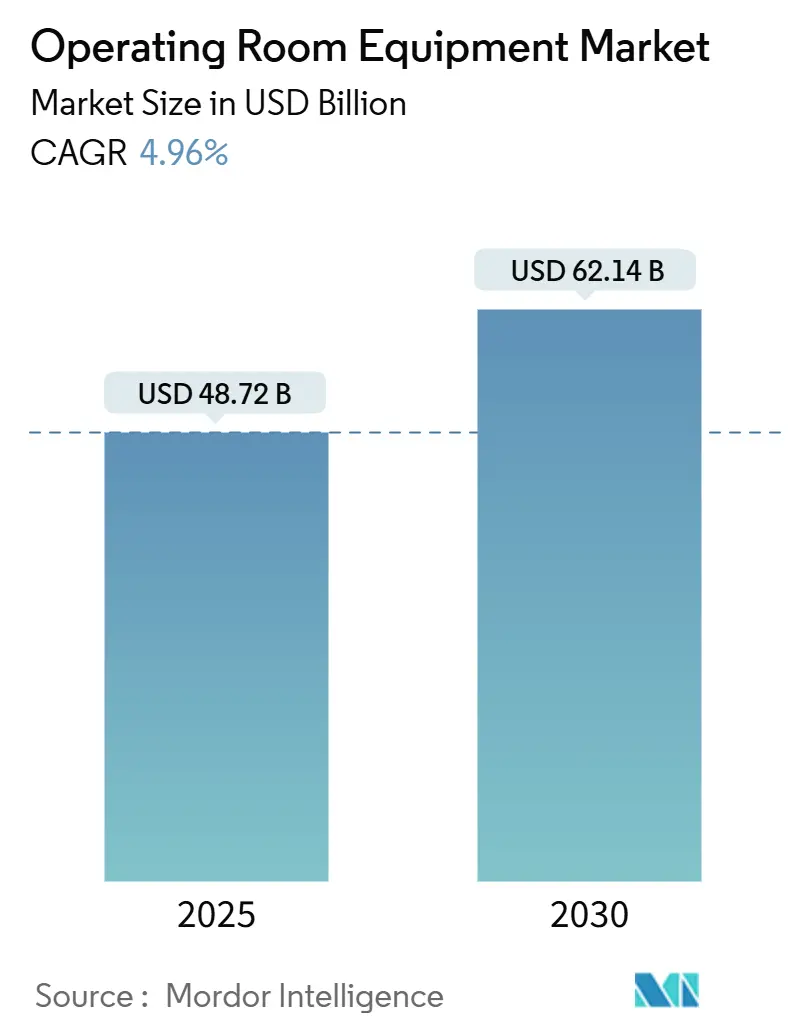

Размер рынка оборудования операционных залов оценивается в 48,72 миллиарда долларов США в 2025 году и ожидается достижение 62,14 миллиарда долларов США к 2030 году при среднегодовом темпе роста 4,96% в течение прогнозного периода (2025-2030).

Модели расходов теперь отдают предпочтение технологиям, которые сокращают время процедур, улучшают визуализацию и встраивают искусственный интеллект, а не простому расширению мощности. Гибридные операционные залы, оснащенные интраоперационной визуализацией и программным обеспечением рабочих процессов на основе ИИ, продолжают привлекать приоритетное бюджетирование, поскольку больницы решают проблемы послепандемических отставаний в хирургии. Капитальные затраты также отслеживают демографические сдвиги: системы здравоохранения Азиатско-Тихоокеанского региона инвестируют в новые хирургические блоки, в то время как поставщики медицинских услуг Северной Америки обновляют установленные базы киберзащищенными, готовыми к модернизации платформами. Консолидация среди поставщиков меняет конкурентную динамику, поскольку крупные поставщики покупают нишевых инноваторов для создания интегрированных портфелей и обеспечения многолетних сервисных контрактов.

Ключевые выводы отчета

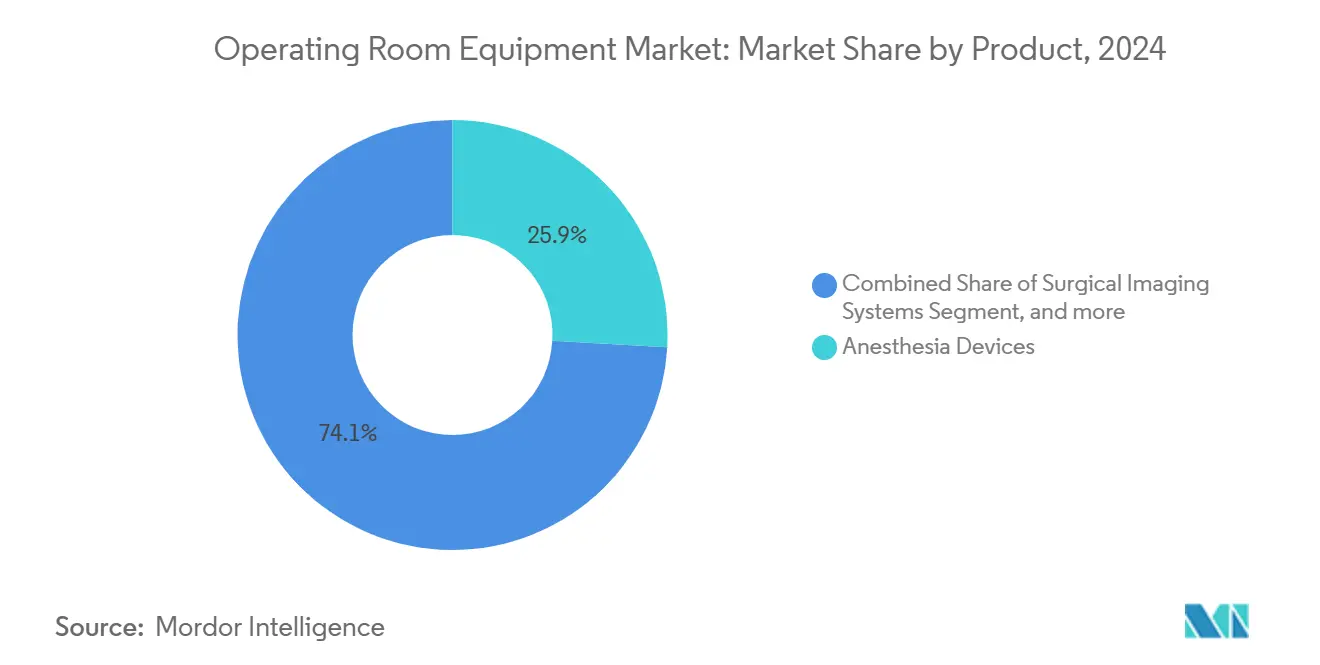

- По продуктам анестезиологические устройства лидировали с 25,86% доли рынка оборудования операционных залов в 2024 году, в то время как системы хирургической визуализации прогнозируются к расширению со среднегодовым темпом роста 11,33% к 2030 году.

- По мобильности стационарная/встроенная инфраструктура занимала 58,49% доли рынка оборудования операционных залов в 2024 году; модульные/модернизированные решения готовы к росту со среднегодовым темпом роста 7,72% до 2030 года.

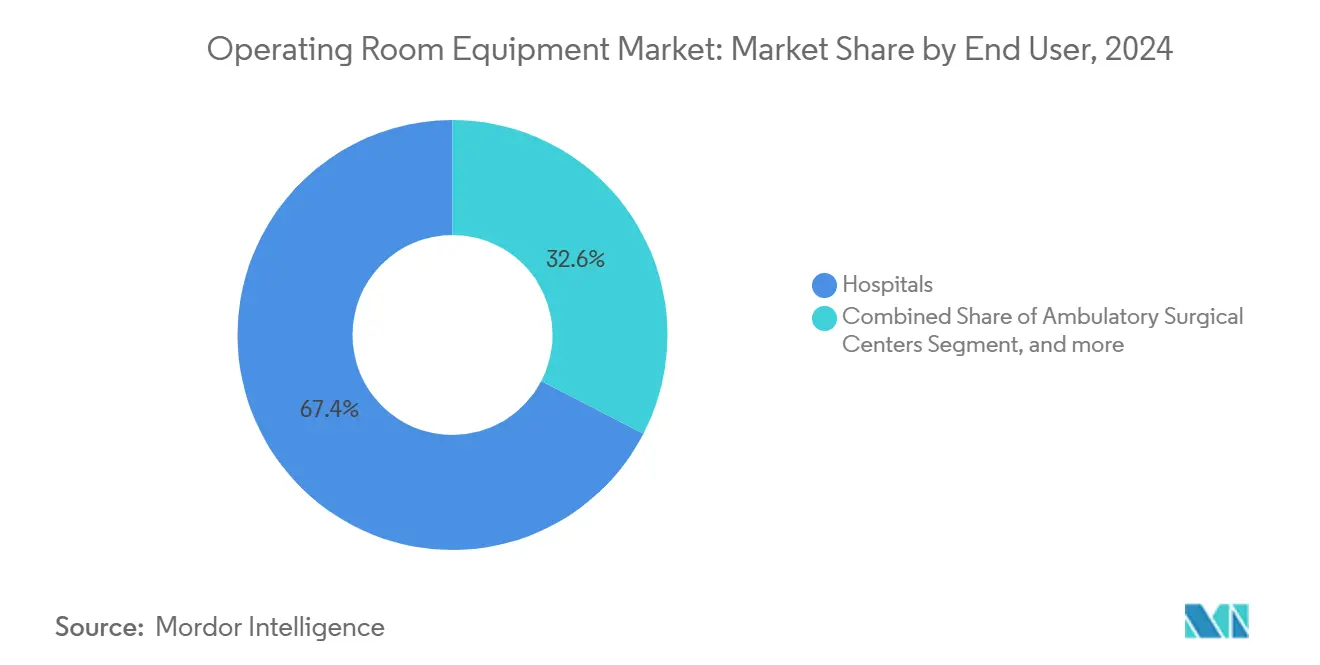

- По конечным пользователям больницы составляли 67,42% размера рынка оборудования операционных залов в 2024 году; амбулаторные хирургические центры продвигаются со среднегодовым темпом роста 9,50% к 2030 году.

- По географии Северная Америка контролировала 37,84% доли выручки в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется к демонстрации среднегодового темпа роста 6,63% в период 2025-2030 годов.

Тенденции и инсайты мирового рынка оборудования операционных залов

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая заболеваемость хроническими заболеваниями, требующими хирургических вмешательств | +1.2% | Глобально; наиболее высокий в стареющих экономиках | Долгосрочный (≥ 4 лет) |

| Увеличение числа больниц и государственного финансирования | +0.8% | Основа Азиатско-Тихоокеанского региона; распространение на БВА и ЛАТАМ | Среднесрочный (2-4 года) |

| Растущее внедрение минимально инвазивных и управляемых изображением операций | +1.4% | Глобально; лидируют Северная Америка и Европа | Среднесрочный (2-4 года) |

| Быстрый переход к гибридным операционным залам с продвинутой интраоперационной визуализацией | +0.9% | Северная Америка и ЕС; премиальные объекты АТЭС | Краткосрочный (≤ 2 лет) |

| Развертывание аналитики рабочих процессов на основе ИИ для эффективности операционных залов | +0.7% | Северная Америка; отдельные рынки ЕС | Краткосрочный (≤ 2 лет) |

| Послепандемические отставания плановых операций, стимулирующие модернизацию операционных залов | +0.6% | Глобально; пик в развитых странах | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость хроническими заболеваниями, требующими хирургических вмешательств

Сердечно-сосудистые, онкологические и опорно-двигательные расстройства повышают объемы хирургических вмешательств по мере старения населения и роста рисков образа жизни. Только ортопедическая артроскопия прогнозируется к демонстрации устойчивого спроса на высокопроизводительные операционные платформы. Клиницистам требуются многоцелевые столы, универсальная визуализация и продвинутые анестезиологические рабочие станции для работы с коморбидными пациентами, которые часто нуждаются в поэтапных вмешательствах. Поставщики, способные объединять совместимые системы, сокращающие оборачиваемость при сохранении безопасности, получают наибольшую выгоду, поскольку плательщики тщательно изучают стоимость за эпизод.[1]National Center for Biotechnology Information, "Chronic Disease Burden and Surgical Demand," pubmed.ncbi.nlm.nih.gov

Растущее число больниц и государственное финансирование

Программы расширения мощностей в Индии, Индонезии и материковом Китае приводят к повторным тендерам на основные устройства, такие как потолочные подвесы, электрохирургические генераторы и основные мониторы пациентов. Стимулы для отечественного производства снижают импортные пошлины и расширяют ценовые сегменты, побуждая глобальные компании выпускать линейки среднего уровня, оптимизированные для местных условий обслуживания. Шведская компания Getinge нацелена на 45% долю единиц продукции в Индии, предлагая модульные пакеты стерильной обработки и столов, калиброванные под бюджеты развивающихся рынков.

Растущее внедрение минимально инвазивных и управляемых изображением операций

Оптика высокого разрешения, инфракрасная флуоресценция и 3-D эндоскопические виды теперь являются рутиной в лапароскопических, позвоночных и ЛОР-кабинетах. Исследования показывают, что 3-D визуализация сокращает время выполнения задач и уменьшает технические ошибки, стимулируя заказы интегрированных камерных башен и источников света высокой яркости.[2]Olympus Corporation, "Olympus Receives FDA Clearance for EZ1500 Series," olympus-global.com Поставщики, которые объединяют платформы визуализации, навигации и энергии в единую консоль, фиксируют доходы от расходных материалов и дифференцируются по простоте рабочих процессов.

Быстрый переход к гибридным операционным залам с продвинутой интраоперационной визуализацией

Крупные учебные больницы и сердечно-сосудистые центры выделяют площади не менее 70 м² для размещения ангиографических С-дуг, потолочных рельсов и экранированных контрольных блоков. Система Ciartic Move от Siemens Healthineers автоматизирует предотвращение столкновений и сокращает время позиционирования до 50%, подчеркивая премию, размещенную на безопасности и скорости персонала.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость капитала и обслуживания оборудования операционных залов | -0.9% | Глобально; острый в чувствительных к стоимости экономиках | Долгосрочный (≥ 4 лет) |

| Нехватка квалифицированного периоперационного персонала | -0.6% | Глобально; высокий в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Риски кибербезопасности в интегрированных платформах операционных залов | -0.4% | Высоко связанные регионы | Краткосрочный (≤ 2 лет) |

| Регуляторные задержки для хирургических устройств с поддержкой ИИ | -0.3% | Варьируется по юрисдикциям | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость капитала и обслуживания оборудования операционных залов

Комплексные гибридные установки превышают 3 миллиона долларов США, включая экранирование, модернизацию вентиляции и сервисные контракты. Покупатели, ориентированные на ценность, поэтому предпочитают модульные потолочные колонны и рельсы для визуализации, готовые к модернизации, которые продлевают срок службы активов. Лизинг и модели оборудования как услуги конвертируют капитальные затраты в предсказуемые операционные расходы, однако общая стоимость владения все еще растет, когда учитываются лицензии на программное обеспечение, патчи кибербезопасности и обучение.

Нехватка квалифицированного периоперационного персонала

Вакансии среди операционных медсестер и радиологических технологов ограничивают пропускную способность. Автоматизированное позиционирование С-дуги от Siemens Healthineers и лапароскопические башни с голосовым управлением уменьшают ручные задачи, но требуют предварительных программ обучения.[3]Siemens Healthineers, "Ciartic Move - Advanced Automation for C-Arms," siemens-healthineers.com Поставщики, которые встраивают управляемые рабочие инструкции и возможности удаленного обслуживания, улучшают показатели внедрения в учреждениях с недостатком персонала.

Сегментный анализ

По продуктам: Импульс визуализации опережает установленные основы

Анестезиологические рабочие станции принесли наибольшую долю выручки в 2024 году - 25,86%. Спрос неэластичен, поскольку каждая процедура требует управления дыхательными путями и физиологического мониторинга. Размер рынка оборудования операционных залов для анестезиологических устройств прогнозируется к стабильному росту с объемами случаев, а не к резкому скачку. В отличие от этого, системы хирургической визуализации находятся на пути к среднегодовому темпу роста 11,33% до 2030 года, движимые гибридными сосудистыми и нейрохирургическими кабинетами, которые нуждаются в руководстве в реальном времени. Размер рынка оборудования операционных залов для решений визуализации прогнозируется к достижению двузначных миллиардов к 2030 году, поскольку поставщики объединяют плоскопанельные детекторы, навигацию и накладки дополненной реальности.

Электрохирургические генераторы сохраняют актуальность по мере распространения минимально инвазивных методов, однако инновации теперь сосредоточены на интеллектуальной модуляции энергии, которая адаптируется к импедансу тканей. Потолочные медицинские подвесы развиваются в сетевые концентраторы, поставляющие питание, газы и данные, делая их незаменимыми для подключенных экосистем операционных залов. Установки эвакуации дыма ускоряются после того, как несколько штатов США ввели их обязательное использование, при этом Миссури обеспечивает соответствие с января 2026 года. Производители дисплеев, такие как LG, представляют 4K мини-LED мониторы, которые улучшают восприятие глубины и цветопередачу для деликатной микрохирургии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По мобильности: Модульные модернизации сокращают разрыв со встроенными системами

Стационарная инфраструктура все еще представляет 58,49% выручки 2024 года, поскольку крупные интегрированные больницы ценят надежность, грузоподъемность и бесшовное выравнивание визуализации. Рынок оборудования операционных залов продолжает полагаться на потолочные подвесные стрелы и напольные столы, которые поддерживают процедуры высокой остроты. Тем не менее, модульные тележки и комплекты модернизации захватывают среднегодовой темп роста 7,72%, поскольку администраторы ищут гибкость конфигурации. Портативные анестезиологические аппараты и ультразвуковые устройства процветают в амбулаторных условиях и полевой хирургии, где капитальные бюджеты скудны, а оборот помещений быстр.

Гибридные театры иллюстрируют расхождение: роботизированная С-дуга Artis Pheno от Siemens Healthineers закрепляет фиксированный сегмент, позволяя сложную ортоваскулярную работу, тогда как компактные ультразвуковые консоли с поддержкой ИИ позволяют быстрые биопсии в сателлитных клиниках. Поставщики модернизации интегрируют оптоволокно и видеомаршрутизацию в существующие подвесные руки, продлевая жизненные циклы без крупного строительства. В течение прогнозного горизонта ожидается, что модульные решения сожмут доминирование фиксированных систем до почти паритета, поскольку больницы взвешивают защиту будущего против первоначальной стоимости.

По конечным пользователям: Доминирование больниц встречает скорость амбулаторных услуг

Крупные третичные больницы захватили 67,42% выручки в 2024 году, поскольку они выполняют многоорганные операции высокой остроты, требующие полных комплектов визуализации, роботики и интегрированных данных. Размер рынка оборудования операционных залов для больничных покупателей растет стабильно, но сталкивается с давлением на маржу, поскольку возмещение остается плоским. Амбулаторные хирургические центры расширяются со среднегодовым темпом роста 9,50%, контролируя растущую долю объема случаев в ортопедии, офтальмологии и общей хирургии. Эти учреждения специфицируют компактные башни, портативные столы и процедурно-специфические комплекты для максимизации использования помещений.

Данные Medicare показывают, что более 6 100 АСЦ лечили 3,3 миллиона бенефициаров, подтверждая масштаб. Поставщики, предлагающие гибкие сервисные программы и мобильные устройства, получают преимущество, поскольку простой напрямую разъедает рентабельность АСЦ. Между тем, специализированные клиники, сосредоточенные на фертильности, боли или гастроэнтерологии, инвестируют в нишевые оптимизированные эндоскопы и визуализацию, однако полагаются на больницы для сложных спасательных услуг. Этот симбиоз обеспечивает сохранение влияния больниц даже при ускорении АСЦ.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка контролирует 37,84% выручки благодаря системам возмещения, которые финансируют раннее внедрение инструментов рабочих процессов с поддержкой ИИ и киберзащищенных сетей. Больницы США планируют 9% подъем капитальных расходов до 2026 года для борьбы с плановыми отставаниями и модернизации устаревших кабинетов. Канадские провинциальные органы здравоохранения софинансируют гибридные театры для сокращения переводов пациентов, в то время как мексиканские частные сети оснащают высококлассные кампусы для привлечения медицинских туристов. Рынок оборудования операционных залов продолжает ценить нейтральные к поставщикам интеграционные уровни, чтобы учреждения могли смешивать платформы при соблюдении директив кибербезопасности FDA.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый среднегодовой темп роста 6,63%, поскольку Индия и Китай наращивают хирургическую инфраструктуру в государственном и частном секторах. Международные поставщики открывают учебные академии-студия робототехнического опыта Medtronic в Юго-Восточной Азии является примером стратегии-для повышения квалификации персонала и доказательства возврата инвестиций. Япония и Южная Корея сосредоточены на специальностях, связанных со старением, инвестируя в роботические эндоскопы и умные анестезиологические системы, которые сокращают продолжительность пребывания. Чувствительные к цене сегменты в Индонезии, Вьетнаме и на Филиппинах отдают предпочтение модульным подвесам и долговечной диагностической визуализации как воротам к комплексным сборкам операционных залов.

Европа поддерживает умеренную экспансию под руководством Германии, Франции и Соединенного Королевства, софинансирующих модернизацию для сокращения углерода и гелий-эффективные МРТ-кабинеты. Партнерство между Philips и поставщиком визуализации Evidia по развертыванию устойчивых сканеров показывает влияние климатического выравнивания на закупки. Рост Ближнего Востока и Африки концентрируется в государствах Совета сотрудничества стран Персидского залива, где флагманские академические больницы покупают полные гибридные пакеты для захвата входящего медицинского туризма. Южная Америка, возглавляемая Бразилией, модернизируется постепенно среди валютных колебаний, полагаясь на местных сборщиков для основных столов и светильников, импортируя премиальную сосудистую визуализацию.

Конкурентный ландшафт

Рынок оборудования операционных залов фрагментирован и состоит из множества крупных игроков. Покупка Medline активов хирургических решений Ecolab за 950 миллионов долларов США укрепляет портфель стерильной обработки, в то время как план Stryker приобрести Inari Medical почти за 5 миллиардов долларов США расширяет сосудистое предложение. Поставщики соревнуются во встраивании ИИ: Karl Storz использует чипсеты NVIDIA для автоматизации тегирования хирургического видео, а Philips возглавляет список медицинских технологий Европейского патентного ведомства с 594 заявками в 2024 году.

Кибербезопасность стала ключевым дифференциатором. Siemens Healthineers продает шлюзы нулевого доверия в цепях визуализации Artis, а GE HealthCare включает удаленное управление патчами на платформу Revolution Vibe CT. Между тем, специализированные деструкторы поставляют облачную аналитику, которая предсказывает износ инструментов, ухаживая за больницами, стремящимися сократить простой. Покупатели, ориентированные на стоимость, на развивающихся рынках поощряют компании второго уровня из Китая и Турции подрезать действующих игроков по цене, стимулируя более широкие сервисные пакеты от топовых брендов.

Возможности белого пространства включают планирование персонала с управлением ИИ, низкозатратные модульные подвесы для больниц среднего уровня и щиты кибербезопасности периферийных устройств. Поставщики, способные быстро сертифицировать адаптивные алгоритмы и обеспечить поддержку программного обеспечения жизненного цикла, обеспечат многолетние соглашения, поскольку администраторы ищут меньше поставщиков и гарантированную бесперебойность работы.

Лидеры отрасли оборудования операционных залов

-

Koninklijke Philips N.V.

-

Karl Storz SE & Co. KG

-

Stryker Corporation

-

STERIS

-

Siemens Healthineers AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Olympus Corporation объявила о получении разрешения FDA 510(k) для серии эндоскопов EZ1500 с технологией расширенной глубины резкости, улучшающей четкость изображения для желудочно-кишечных процедур с более легкими, более эргономичными конструкциями.

- Апрель 2025: BD запустила платформу гемодинамического мониторинга HemoSphere Alta с алгоритмами на основе ИИ и первым индексом церебральной ауторегуляции для оценки стабильности мозгового кровотока во время критических процедур.

- Февраль 2024: CMR Surgical представила систему флуоресцентной визуализации vLimeLite, помогающую хирургам визуально оценивать кровеносные сосуды и кровоток, облегчая хирургические процедуры.

- Февраль 2024: PENTAX Medical получила маркировку CE для серии видеоэндоскопов i20c - видеоколоноскопа EC34-i20c, видеоскопа верхних отделов ЖКТ EG27-i20c и адаптера R/L ручки OE-B17, которые могут поддерживать медицинских работников в улучшении выявления, диагностики и лечения, а также улучшении результатов пациентов.

Область применения глобального отчета по рынку оборудования операционных залов

В соответствии с областью применения отчета, оборудование операционных залов предназначено для хирургов и хирургического персонала для выполнения хирургических процедур, которые требуют времени, терпения, сосредоточенности и безопасности.

Рынок оборудования операционных залов сегментирован по продуктам, конечным пользователям и географии. По продуктам рынок сегментирован на анестезиологические устройства, эндоскопы, операционные столы, электрохирургические устройства, устройства хирургической визуализации, мониторы пациентов и другие продукты. По конечным пользователям рынок сегментирован на больницы, амбулаторные хирургические центры и других конечных пользователей. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Для каждого сегмента размер рынка представлен в стоимостном выражении в долларах США.

| Анестезиологические устройства |

| Системы хирургической визуализации |

| Электрохирургические устройства |

| Операционные столы |

| Хирургические и смотровые светильники |

| Мониторы пациентов |

| Медицинские подвесы и стрелы |

| Системы эвакуации дыма |

| Другое оборудование операционных залов |

| Стационарное / Встроенное |

| Модульное / Модернизированное |

| Мобильное / Портативное |

| Больницы |

| Амбулаторные хирургические центры |

| Амбулаторные учреждения / Специализированные клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Анестезиологические устройства | |

| Системы хирургической визуализации | ||

| Электрохирургические устройства | ||

| Операционные столы | ||

| Хирургические и смотровые светильники | ||

| Мониторы пациентов | ||

| Медицинские подвесы и стрелы | ||

| Системы эвакуации дыма | ||

| Другое оборудование операционных залов | ||

| По мобильности | Стационарное / Встроенное | |

| Модульное / Модернизированное | ||

| Мобильное / Портативное | ||

| По конечным пользователям | Больницы | |

| Амбулаторные хирургические центры | ||

| Амбулаторные учреждения / Специализированные клиники | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка оборудования операционных залов?

Рынок оборудования операционных залов составляет 48,72 миллиарда долларов США в 2025 году и прогнозируется к росту до 62,14 миллиарда долларов США к 2030 году.

Какой сегмент продукции расширяется быстрее всего?

Системы хирургической визуализации лидируют в росте с ожидаемым среднегодовым темпом роста 11,33% до 2030 года, движимые спросом на руководство в реальном времени в гибридных театрах.

Почему амбулаторные хирургические центры важны для будущего спроса?

АСЦ демонстрируют среднегодовой темп роста 9,50%, поскольку они предлагают более низкую стоимость процедур и более быстрое планирование, стимулируя покупки портативного, процедурно-специфического оборудования.

Какой регион предлагает самый высокий темп роста?

Азиатско-Тихоокеанский регион показывает самую сильную траекторию со среднегодовым темпом роста 6,63%, поскольку Индия, Китай и страны Юго-Восточной Азии масштабируют хирургические мощности.

Как искусственный интеллект влияет на выбор оборудования?

Больницы отдают предпочтение устройствам со встроенным ИИ, которые предсказывают продолжительность случая, управляют визуализацией или отслеживают гемодинамику, улучшая пропускную способность и безопасность пациентов в соответствии с новым руководством FDA.

Каковы ключевые проблемы, с которыми сталкиваются покупатели оборудования?

Высокие капитальные затраты, риски кибербезопасности и нехватка квалифицированного периоперационного персонала ограничивают внедрение, мотивируя интерес к модульным, автоматизированным и безопасным решениям.

Последнее обновление страницы: