Размер и доля рынка оборудования для моргов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.83 Миллиардов долларов США |

| Размер Рынка (2030) | 2.35 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.32% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка оборудования для моргов от Mordor Intelligence

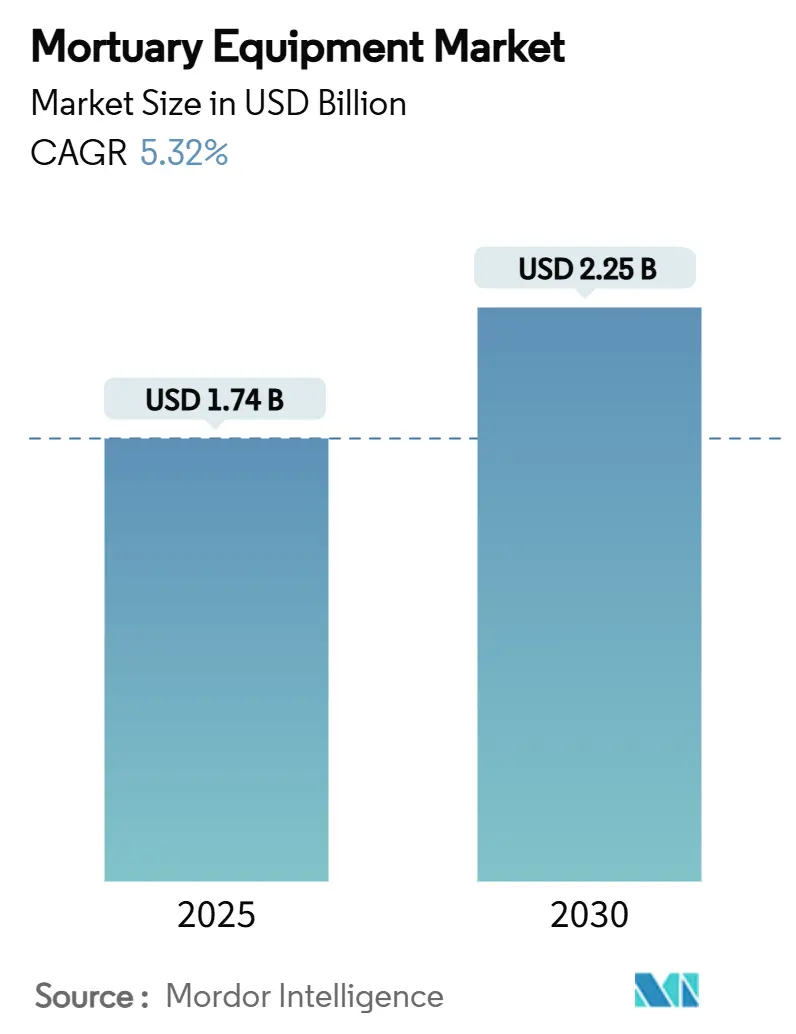

Размер рынка оборудования для моргов оценивается в 1,74 млрд долларов США в 2025 году и ожидается, что достигнет 2,25 млрд долларов США к 2030 году при CAGR 5,32% в течение прогнозируемого периода (2025-2030).

Спрос наиболее силен на холодильные установки, поскольку каждое учреждение требует надежного холодного хранения, соответствующего обновленным правилам по хладагентам. Импульс автоматизации виден, поскольку больницы, судебно-медицинские эксперты и патологоанатомические лаборатории заменяют ручную обработку подъемниками и конвейерными системами, подключенными к IoT, которые повышают пропускную способность и улучшают безопасность персонала. Капитальные расходы также поощряются государственными грантами, модернизирующими инфраструктуру для вскрытий, и частными инвестициями, нацеленными на нишевые медицинские устройства. Волатильность цепочки поставок нержавеющей стали и хладагентов заставляет производителей изменять дизайн продукции для повышения экономической эффективности при соблюдении более строгих экологических требований. В совокупности эти силы поддерживают рынок оборудования для моргов на предсказуемом восходящем пути, хотя и прерываемом региональными культурными особенностями, влияющими на скорость внедрения.

Ключевые выводы отчета

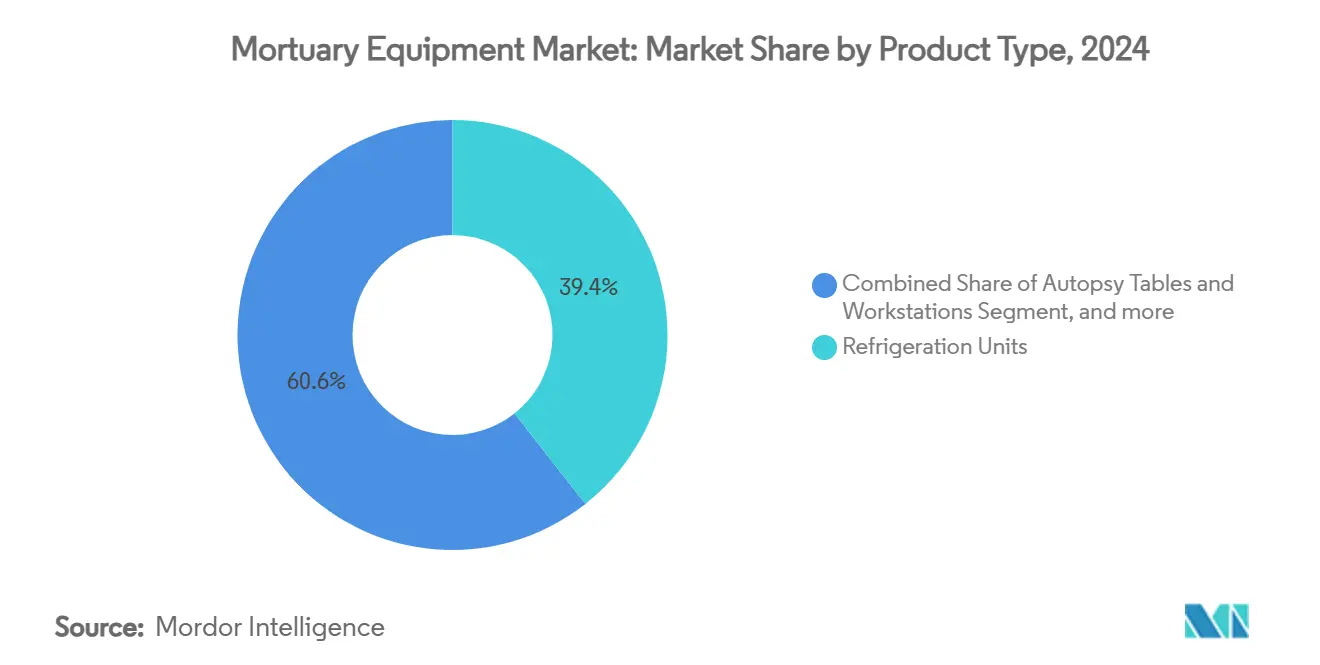

- По типу продукции холодильные установки лидировали с 39,38% доли рынка оборудования для моргов в 2024 году, а подъемники и транспортные системы для трупов, как прогнозируется, покажут самый быстрый CAGR 7,03% до 2030 года.

- По технологии полуавтоматические системы занимали 34,13% доли размера рынка оборудования для моргов в 2024 году, в то время как полностью автоматизированное и IoT-оборудование готово продвигаться с CAGR 6,35% к 2030 году.

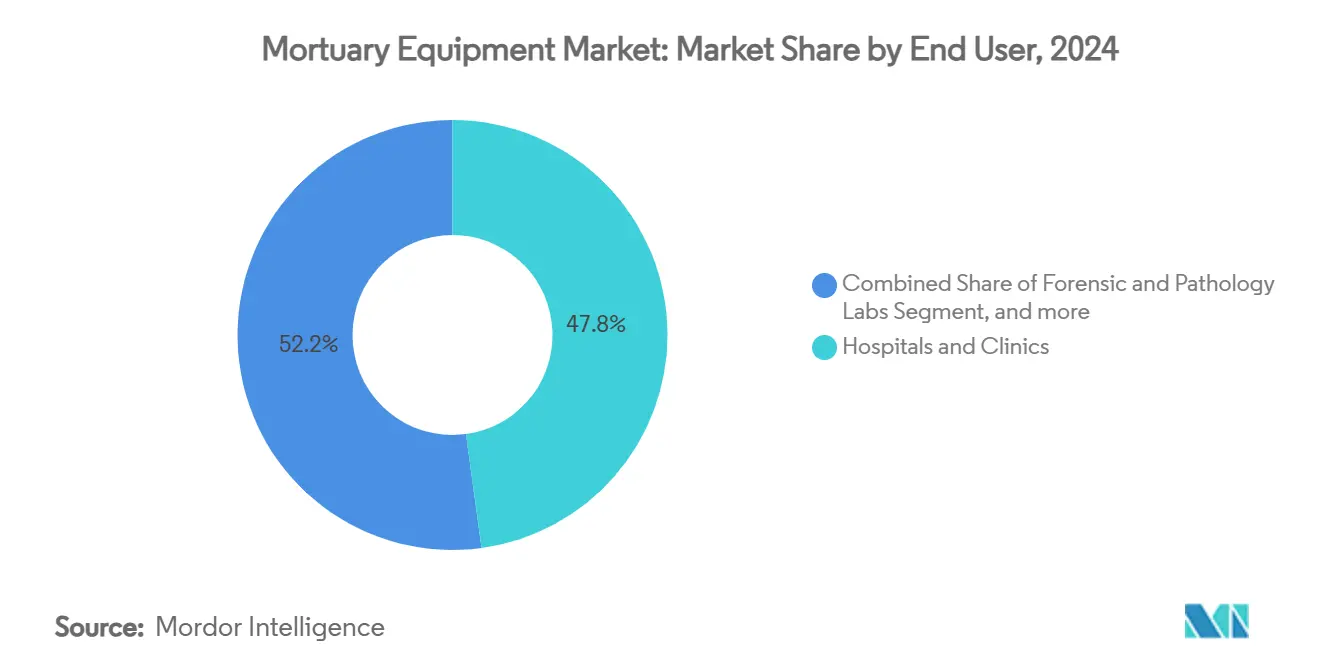

- По конечным пользователям больницы и клиники составляли 47,84% размера рынка оборудования для моргов в 2024 году; судебно-медицинские и патологоанатомические лаборатории расширяются с CAGR 8,46% до 2030 года.

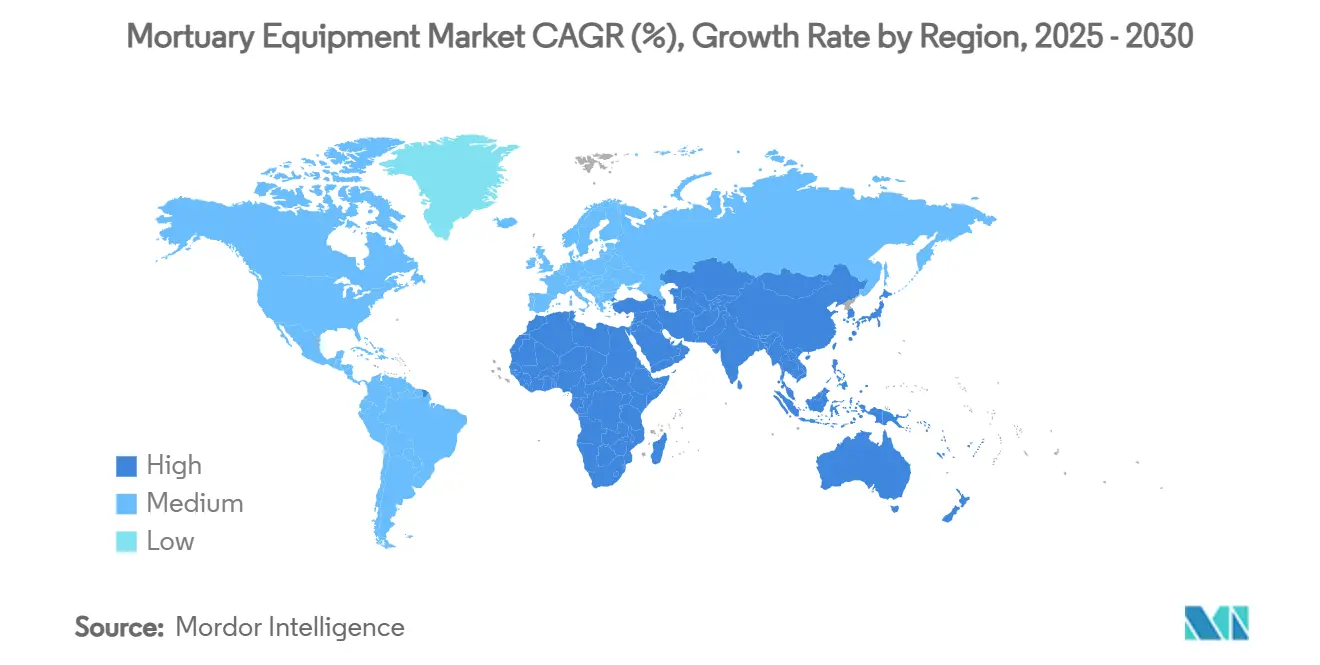

- По географии Северная Америка контролировала 37,26% доходов в 2024 году; Азиатско-Тихоокеанский регион направляется к самому высокому CAGR 7,41% к 2030 году.

Глобальные тенденции и аналитика рынка оборудования для моргов

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Стареющее население и растущие показатели смертности | +1.2% | Глобально, сконцентрировано в Северной Америке и Европе | Долгосрочно (≥ 4 года) |

| Расширение моргов и потребности в автоматизации | +0.9% | Глобально, сильнее всего в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Рост финансирования судебно-медицинских и патологоанатомических исследований | +0.7% | Северная Америка и Европа, появляется в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Внедрение цифровых рабочих процессов вскрытия | +0.6% | Северная Америка и Европа, пилотные программы в Азиатско-Тихоокеанском регионе | Долгосрочно (≥ 4 года) |

| Увеличение барiatрических трупов, требующих высокой грузоподъемности подъемников | +0.4% | Северная Америка, расширяется в Европу и Азиатско-Тихоокеанский регион | Краткосрочно (≤ 2 года) |

| Спрос на портативные модульные холодильники для реагирования на катастрофы | +0.3% | Глобально, эпизодические региональные всплески | Краткосрочно (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Стареющее население и растущие показатели смертности

Более продолжительная ожидаемая продолжительность жизни в сочетании с более крупными когортами пожилых людей создает нагрузку на существующую инфраструктуру моргов. Такие учреждения, как Айовское управление государственного медицинского эксперта - изначально построенное для 800 случаев, но обрабатывающее 2000, - получили 36,3 миллиона долларов США на новые станции для вскрытий, иллюстрируя, как давление нагрузки случаев напрямую превращается в заказы оборудования. Более широкие демографические данные показывают аналогичный дисбаланс в странах США и Европы, побуждая администраторов искать высокопроизводительное холодильное оборудование, более тяжелые подъемники и компактные стеллажи, которые помещаются в переоборудованные подвалы. Таким образом, рынок оборудования для моргов выигрывает от предсказуемых циклов замены и расширения, которые отслеживают тенденции старения, а не дискреционные капитальные бюджеты.

Расширение моргов и потребность в автоматизации

Модернизация больниц и новые судебно-медицинские центры все чаще указывают полуавтоматические или полностью автоматизированные рабочие процессы с мониторингом IoT. Пилотные программы цифровых двойников в патологоанатомических лабораториях сокращают ошибки маркировки на 90% и улучшают качество препаратов до 30%, доказывая операционную ценность датчиков и аналитики. Новые установки объединяют температурные зонды, подносы для трупов с RFID-метками и облачные панели мониторинга, чтобы супервизоры могли удаленно отслеживать условия. Автоматизация также смягчает ограничения рабочей силы, поскольку опытные техники моргов уходят на пенсию быстрее, чем приходят замены, - несоответствие, которое администраторы больниц называют при утверждении капитальных расходов на инновационные подъемники и конвейеры. Следовательно, рынок оборудования для моргов наблюдает премиальное ценообразование для устройств, готовых к работе в сети.

Рост финансирования судебно-медицинских и патологоанатомических исследований

Федеральные программы, такие как грант Бюро содействия правосудию по укреплению системы медицинских экспертов-коронеров, предоставляют портативные рентгеновские аппараты и зарплаты стипендиатов, напрямую увеличивая объемы закупок для кабинетов визуализации, столов для резки и биобезопасных шкафов.[1]Bureau of Justice Assistance, "Strengthening the Medical Examiner-Coroner System Program," bja.ojp.gov Отдельно Национальный институт правосудия профинансировал пилотные программы виртуального вскрытия на основе КТ-сканирования, которые экономят три полные ставки патологоанатомов ежегодно, создавая убедительное обоснование рентабельности инвестиций.[2]National Institute of Justice, "Reducing Turnaround Time in Toxicology Screening," nij.ojp.gov Гранты часто предписывают современное оборудование для сбора данных, подталкивая покупателей к рабочим станциям с поддержкой IoT и аппаратному обеспечению для цифрового хранения улик. Эти финансовые потоки поддерживают устойчивость рынка оборудования для моргов даже когда общие больничные бюджеты сжимаются.

Внедрение цифровых рабочих процессов вскрытия

Посмертная КТ и МР-визуализация мигрировали из исследований в рутину, особенно для сложных травм и культурно деликатных случаев, где предпочтительна минимальная инвазивность. Гарнитуры смешанной реальности теперь позволяют патологоанатомам изучать 3-D реконструкции, стоя над телом, сокращая повторные разрезы и время составления отчетов. Сдвиг заставляет учреждения добавлять специальные кабинеты для сканирования, продвинутые рабочие станции и защищенные серверы, расширяя корзину продуктов, приобретаемых в рамках рынка оборудования для моргов. Поставщики, интегрирующие аппаратное обеспечение визуализации со столами для вскрытия и программным обеспечением для управления делами, получают преимущество, способствуя более глубокому партнерству аппаратного и программного обеспечения по всей цепочке поставок.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие капитальные затраты и расходы на обслуживание передовых систем | -0.8% | Глобально, остро на развивающихся рынках | Среднесрочно (2-4 года) |

| Культурные и религиозные особенности в отношении посмертных практик | -0.5% | Глобально, сконцентрировано в Азиатско-Тихоокеанском регионе и на Ближнем Востоке | Долгосрочно (≥ 4 года) |

| Волатильная цепочка поставок медицинской нержавеющей стали | -0.4% | Глобально, серьезно в Европе и Северной Америке | Краткосрочно (≤ 2 года) |

| Регулятивное давление новых стандартов хладагентов (поэтапный отказ от F-газов) | -0.3% | Европа первична, расширяется на другие регионы | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты и расходы на обслуживание передовых систем

Цены на медицинскую нержавеющую сталь подскочили, когда молибден достиг 90 долларов США за кг в 2023 году, подняв затраты на шасси и стеллажи на двузначные проценты. Производители также сталкиваются с крайним сроком Регулирования системы управления качеством FDA США, которое гармонизируется с ISO 13485:2016 с февраля 2026 года, добавляя расходы на аудит и документацию.[3]Food and Drug Administration, "Quality Management System Regulation Final Rule," fda.gov Эти вводные данные толкают прайс-листы вверх, ставя автоматизированные морговые тележки вне досягаемости многих муниципальных коронеров, чьи годовые бюджеты на оборудование редко превышают 200 000 долларов США. Контракты на обслуживание систем, насыщенных датчиками, также стоят больше, чем ручные столы, продлевая периоды окупаемости. В результате некоторые учреждения поэтапно проводят модернизацию, умеряя краткосрочный рост рынка оборудования для моргов.

Культурные и религиозные особенности в отношении посмертных практик

В регионах, где религиозные традиции подчеркивают быстрое захоронение или ограничивают разрезы при вскрытии, стандартные бальзамирующие насосы и секционные залы имеют ограниченное распространение. Исследования мусульманских, еврейских и коренных семей показывают более высокие показатели отказа от полного вскрытия, побуждая коронеров полагаться на визуализацию или внешний осмотр. Восточноазиатские практики часто включают семейные ритуалы омовения и специализированные размеры гробов, которые противоречат стеллажам западного размера, заставляя местных дистрибьюторов предлагать индивидуальные подносы. Поставщики несут дополнительные расходы на дизайн и более длительные временные рамки сертификации, что замедляет экспансию на высоконаселенные рынки. Следовательно, культурные факторы остаются структурным ограничением для рынка оборудования для моргов, несмотря на растущую смертность.

Анализ сегментов

По типу продукции: лидерство холодильного оборудования и инновации в подъемниках

Холодильные системы сохранили 39,38% доли рынка оборудования для моргов в 2024 году, что отражает универсальные потребности в консервации и более жесткие регулирования F-газов, которые подталкивают покупателей к моделям без ГФУ. Холодильники и модульные холодильные камеры лежат в основе каждого капитального проекта, делая этот сегмент крупнейшим вкладчиком в размер рынка оборудования для моргов. Рост продолжается, поскольку учреждения модернизируются для соблюдения графиков поэтапного отказа и добавления дополнительных камер для резервной мощности во время катастроф. Поставщики дифференцируются через более точную температурную однородность, углеводородные хладагенты и встроенные регистраторы данных, которые питают панели соответствия.

Подъемники для трупов и транспортные тележки демонстрируют самый быстрый CAGR 7,03%, поскольку барiatрические покойники стали более распространенными, а правила травм работников требуют механической помощи. OEM теперь продают барiatрические подъемники, рассчитанные на 1000 фунтов, часто с двухколонными ножничными конструкциями, которые поддерживают стабильность в переполненных коридорах. Интеграция с потолочными системами рельсов дополнительно снижает ручное обращение - функция, ценимая персоналом больниц с профсоюзами. Хотя эти подъемники занимают меньшую долю размера рынка оборудования для моргов сегодня, их быстрое внедрение сократит доминирование холодильного оборудования в прогнозируемом периоде. Стеллажи для хранения, столы для вскрытия, бальзамирующие насосы и специализированные расходные материалы завершают продуктовую линейку, каждый извлекая выгоду из постепенных обновлений, связанных с более широкими капитальными ремонтами учреждений.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: преобладание полуавтоматических и импульс IoT

Полуавтоматическое оборудование занимало 34,13% доходов в 2024 году, поскольку оно балансирует доступность с частичной экономией труда. Программируемые подъемники с регулировкой высоты и загрузчики подносов с кнопками попадают в этот ярус и остаются популярными в муниципальных моргах с потолками бюджета. Тем не менее, сдвиг к готовым к сети устройствам неопровержим. Полностью автоматизированные тележки, которые перемещают покойников из холодильника на стол без человеческого толчка, растут с CAGR 6,35%, делая их одной из самых ярких ниш в рынке оборудования для моргов.

Модули с поддержкой IoT представляют наибольший потенциал роста. Цифровые датчики, встроенные в двери холодильников, передают данные о влажности и температуре на панели мониторинга, помогая поддерживать записи цепочки хранения, приемлемые в судебных разбирательствах. Аналитика предиктивного обслуживания отмечает износ компрессора до отказа, предотвращая порчу улик и снижая счета за электроэнергию. Клиники, принимающие такие системы, сообщают о снижении простоев на 15% и коммунальных расходов на 8% в течение года, подтверждая бизнес-кейс для управленческих команд. Хотя ручное оборудование все еще распространено в условиях низких доходов, предпочтения закупок явно смещаются к портфолио, подключенным к облаку, усиливая долгосрочный нарратив цифровизации рынка.

По конечному пользователю: доминирование больниц и подъем судебно-медицинских лабораторий

Больницы и клиники контролировали 47,84% размера рынка оборудования для моргов в 2024 году, поскольку они объединяют уход за покойниками в более широкие услуги острой помощи. Крупные академические центры также используют морговые залы для обучения, тем самым оправдывая инвестиции в эргономичные столы, многовидовые камерные системы и мешки для тел с RFID-метками, которые интегрируются с электронными медицинскими записями. Регулирования, обязывающие регистрацию температуры и контроль инфекционных заболеваний, дополнительно повышают больничные расходы, закрепляя их лидерство.

Судебно-медицинские и патологоанатомические лаборатории представляют самых быстро расширяющихся покупателей с CAGR 8,46%. Национальные гранты, выделенные на токсикологию, отставание по ДНК и расследования передозировок наркотиков, оплачивают КТ-сканеры, роботизированные пилы и вентилируемые колпаки для некропсии - предметы, которые требуют премиальных маржей на рынке оборудования для моргов. Исследовательские институты дополнительно требуют рабочие станции 3-D визуализации для обучения и реконструкции дел, увеличивая спрос на серверы с графическими процессорами и специализированное программное обеспечение. Похоронные дома, агентства реагирования на бедствия и медицинские школы вносят меньшие, но стабильные объемы, часто приобретая модульные холодильные камеры и портативное бальзамирующее оборудование, которое путешествует с командами реагирования на массовые смертельные случаи.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сгенерировала 37,26% продаж 2024 года, что делает ее четким лидером на рынке оборудования для моргов. Более сильное государственное финансирование, зрелые поставщики частных услуг вскрытия и строгие стандарты OSHA поддерживают высокий базовый спрос на холодильные комплексы, механизированные подъемники и нержавеющие рабочие станции. Недавно утвержденная экспансия Айовы на 36,3 миллиона долларов иллюстрирует, как государственные бюджеты финансируют значительные добавления мощностей, которые немедленно переводятся в заказы оборудования. Федеральные гранты через Бюро содействия правосудию дополнительно ускоряют закупки систем визуализации и обработки. В результате регион ожидает продолжения роста на 5%-плюс даже против высокой установленной базы.

Азиатско-Тихоокеанский регион прогнозируется на расширение с CAGR 7,41%, самым быстрым в мире. Программы модернизации здравоохранения в Китае, Индии и экономиках Юго-Восточной Азии включают модернизацию моргов в мастер-планы больниц. Концертированный толчок Японии к профессионализации услуг по уходу за смертью, подчеркивающий этические практики и соответствие, поощряет цифровое вскрытие и готовые к IoT холодильники, напрямую поднимая сегментные доходы. Быстрая урбанизация стимулирует кремацию над захоронением, расширяя адресуемый продуктовый охват, включая оборудование для обработки пепла. Хотя культурное сопротивление влияет на определенные подсегменты, огромный масштаб строительства больниц и демографического старения позволяет рынку оборудования для моргов процветать по всему Азиатско-Тихоокеанскому региону.

Европа показывает средние однозначные приросты, закрепленные стандартизированными регулированиями. Правило F-газов 2024/573 заставляет замену старых холодильных установок на основе ГФУ к 2030 году, создавая регулятивное притяжение для продвинутых холодильников. Национальные службы здравоохранения также инвестируют в барiatрические подъемники, поскольку распространенность ожирения растет. Проблемы цепочки поставок, особенно нехватка нержавеющих катушек, добавляют ценовое давление, но не сорвали планы расширения. Латинская Америка, Ближний Восток и Африка представляют возможности ранней стадии, где финансируемые донорами больничные проекты вводят современные морговые комплексы; однако экономическая волатильность и культурные факторы ограничивают преобразование потенциала в немедленные продажи.

Конкурентная среда

Рынок оборудования для моргов остается умеренно фрагментированным даже при ускоряющейся консолидации. Поглощение Waud Capital Partners в 2025 году Mopec Group, одного из крупнейших производителей столов для вскрытия в США, сигнализирует о растущем аппетите частного капитала к специализированным медицинским устройствам. Региональные бренды по-прежнему занимают значительную долю, особенно в Европе, где семейные мастерские поставляют индивидуальные нержавеющие установки местным больницам. Тем не менее, глобальные поставщики медицинского оборудования, такие как Thermo Fisher Scientific, используют широкие дистрибьюторские сети для перекрестной продажи патологоанатомических рабочих станций наряду с общим лабораторным оборудованием.

Технологические возможности - новое поле битвы. Производители, которые встраивают датчики IoT, разрабатывают облачные панели мониторинга и партнерствуют с программными фирмами для предоставления решений цифровых двойников, резко дифференцируются от устаревших металлообрабатывающих цехов. Модули реагирования на бедствия, такие как холодильники на прицепах и надувные морги, составляют еще одну нишевую арену с повышенным интересом после недавних пандемий и связанных с погодой массовых смертельных событий. Между тем, экспертиза соответствия, покрывающая F-газы, ISO 13485 и местные регулирования кремации, действует как неценовой рычаг, который крупные поставщики используют для выигрыша многолетних сервисных контрактов. В итоге, рынок оборудования для моргов вознаграждает фирмы, которые сочетают навыки материалового инжиниринга, регулятивного консультирования и аналитики данных.

Лидеры индустрии оборудования для моргов

-

Roftek Ltd

-

SM Scientific Instruments Pvt. Ltd

-

KUGEL medical GmbH & Co. KG

-

LEEC Ltd

-

Thermo Fisher Scientific Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Китайский производитель YSENMED запустил ysenmedmortuary.com для демонстрации столов для вскрытия, морозильников для тел и систем бальзамирования, улучшив глобальную доступность и поддержав партнерства OEM/ODM.

- Июль 2024: Французская компания GPG Granit приобрела Isofroid, специалиста по морговому холодильному оборудованию и консервирующим жидкостям. Это приобретение диверсифицировало портфолио GPG Granit по линиям консервации и мемориализации и поддержало зарубежную экспансию.

Глобальный охват отчета по рынку оборудования для моргов

Согласно охвату отчета, морги - это места, где трупы хорошо сохраняются в гигиенических условиях для вскрытий или образовательных, исследовательских, правовых и других целей. Различные типы оборудования используются в моргах для консервации, а также для перемещения и хранения трупов для различных целей. Рынок оборудования для моргов сегментирован по типу продукции и географии. Отчет по рынку также покрывает оценочные размеры рынка и тенденции для 17 стран в основных регионах мира. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Холодильные установки |

| Столы и рабочие станции для вскрытия |

| Подъемники и транспортные системы для трупов |

| Оборудование для бальзамирования и консервации |

| Стеллажи и системы хранения |

| Мешки для тел и расходные материалы |

| Оборудование для кремации и утилизации тканей |

| Другие аксессуары |

| Ручные |

| Полуавтоматические |

| Полностью автоматизированные / с поддержкой IoT |

| Больницы и клиники |

| Судебно-медицинские и патологоанатомические лаборатории |

| Академические и исследовательские институты |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу продукции | Холодильные установки | |

| Столы и рабочие станции для вскрытия | ||

| Подъемники и транспортные системы для трупов | ||

| Оборудование для бальзамирования и консервации | ||

| Стеллажи и системы хранения | ||

| Мешки для тел и расходные материалы | ||

| Оборудование для кремации и утилизации тканей | ||

| Другие аксессуары | ||

| По технологии | Ручные | |

| Полуавтоматические | ||

| Полностью автоматизированные / с поддержкой IoT | ||

| По конечному пользователю | Больницы и клиники | |

| Судебно-медицинские и патологоанатомические лаборатории | ||

| Академические и исследовательские институты | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Каков размер глобального рынка оборудования для моргов в 2025 году?

Размер рынка оборудования для моргов составляет 1,74 млрд долларов США в 2025 году.

Как быстро растет спрос на подъемники для трупов?

Прогнозируется, что подъемники и транспортные системы для трупов будут расти с CAGR 7,03% до 2030 года.

Какой регион лидирует по доходам для оборудования для моргов?

Северная Америка составляет 37,26% глобальных продаж благодаря надежному судебно-медицинскому финансированию и частной инфраструктуре.

Почему устройства для моргов с поддержкой IoT становятся популярными?

Подключенные датчики сокращают простои оборудования, улучшают соответствие и согласуются со стратегиями цифровизации больниц, стимулируя ускоренное внедрение.

Какое регулятивное изменение влияет на покупки холодильного оборудования в Европе?

Регулирование ЕС по F-газам 2024/573 обязывает поэтапный отказ от высокопотенциальных парниковых газов, побуждая к замене устаревших морговых холодильников.

Как культурная чувствительность влияет на продажи оборудования?

Религиозные или культурные возражения против инвазивных вскрытий снижают спрос на бальзамирующие насосы и инструменты для рассечения в определенных регионах, замедляя проникновение на рынок.

Последнее обновление страницы: