Размер и доля рынка онкологического питания

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.94 Миллиардов долларов США |

| Размер Рынка (2030) | 3.96 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.12% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка онкологического питания от Mordor Intelligence

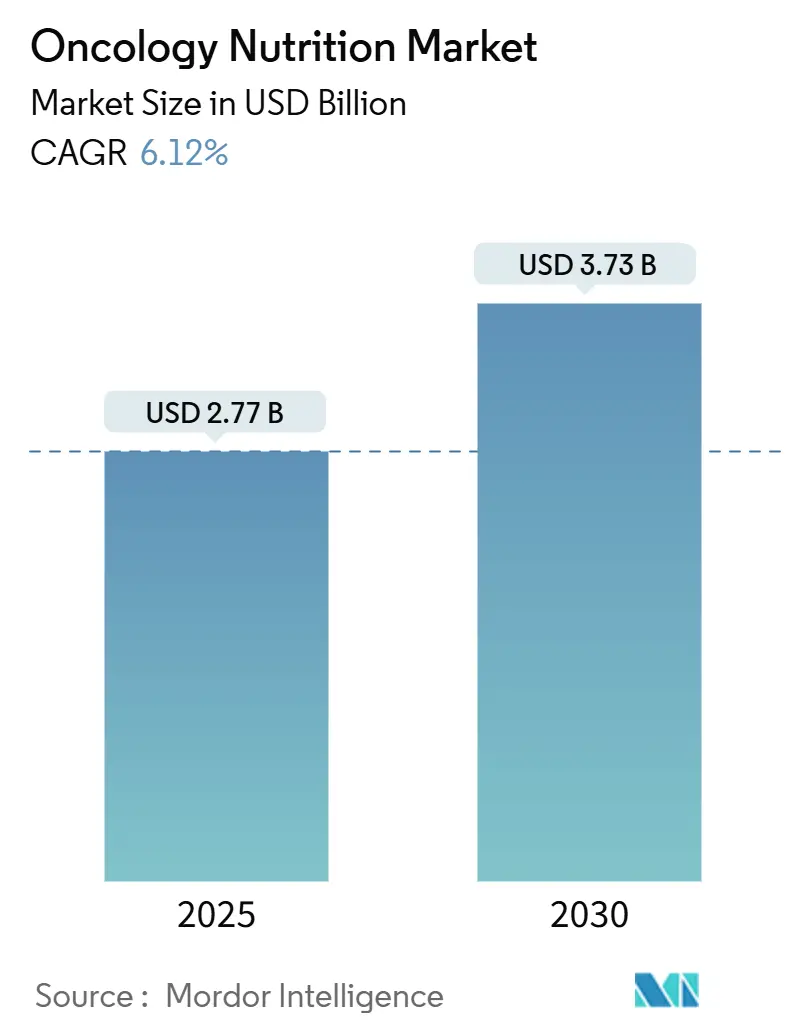

Рынок онкологического питания в настоящее время оценивается в $2,77 млрд и, согласно прогнозам, достигнет $3,73 млрд к 2030 году, что отражает CAGR 6,12%. Эта траектория роста обусловлена одновременным ростом заболеваемости раком, внедрением технологий персонализированного питания в основную практику и переходом системы здравоохранения к моделям домашнего ухода, которые поощряют результаты, а не объем услуг. Спрос подкрепляется более чем 2 миллионами новых диагнозов рака, ожидаемых в 2025 году только в США, что стимулирует широкое внедрение вмешательств, сосредоточенных на питании, на протяжении всего континуума лечения. Энтеральное питание, уже ответственное за 71,3% доли рынка онкологического питания в 2024 году, выигрывает от убедительных клинических данных о снижении риска инфекций и более низких затратах на лечение по сравнению с парентеральными методами. Рак головы и шеи занимает доминирующую долю 39,2% рынка онкологического питания благодаря серьезным осложнениям дисфагии, в то время как рак крови демонстрирует самое быстрое расширение, достигая CAGR 9,9%, связанного с потребностями поддержки CAR-T клеточной терапии. Северная Америка обеспечивает 50,1% доли доходов, но Азиатско-Тихоокеанский регион опережает все географические регионы с CAGR 9,2%, подкрепленным быстрым развитием инфраструктуры здравоохранения и ростом распространенности рака.

Ключевые выводы отчета

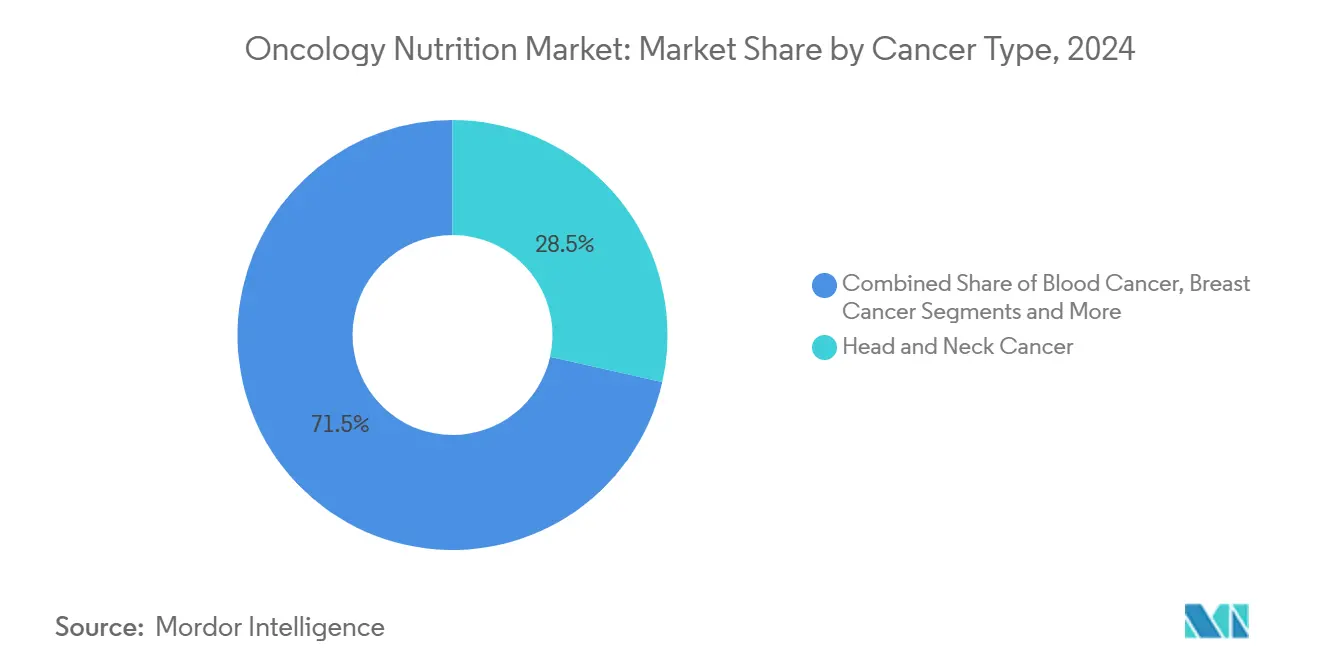

- По типу рака рак головы и шеи занимал 28,5% доли рынка онкологического питания в 2024 году. Прогнозируется, что рак крови зарегистрирует самое быстрое расширение, продвигаясь с CAGR 7,1% до 2030 года.

- По типу питания энтеральные смеси составляли 75,7% доли рынка онкологического питания в 2024 году. Прогнозируется, что парентеральное питание зафиксирует самый быстрый рост, поднимаясь с CAGR 6,62% к 2030 году.

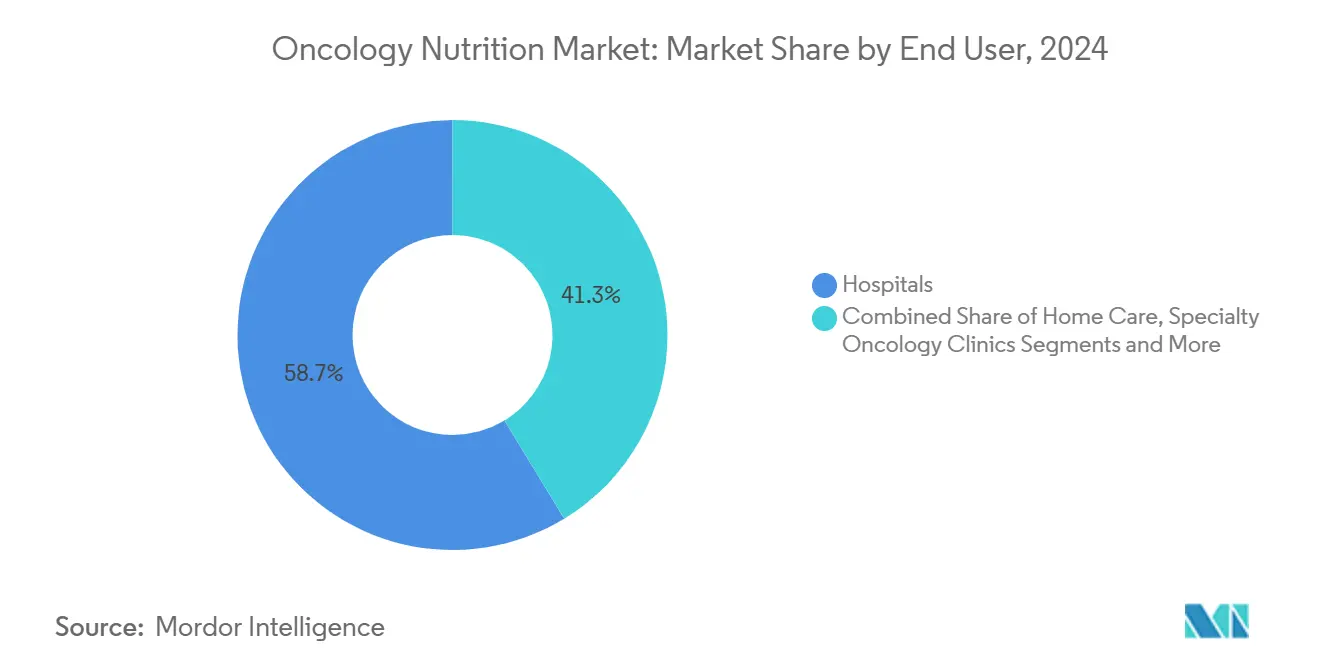

- По конечному пользователю больницы составляли 58,7% размера рынка онкологического питания в 2024 году. Сегмент домашнего ухода готов расти быстрее всего, поднимаясь с CAGR 6,7% до 2030 года.

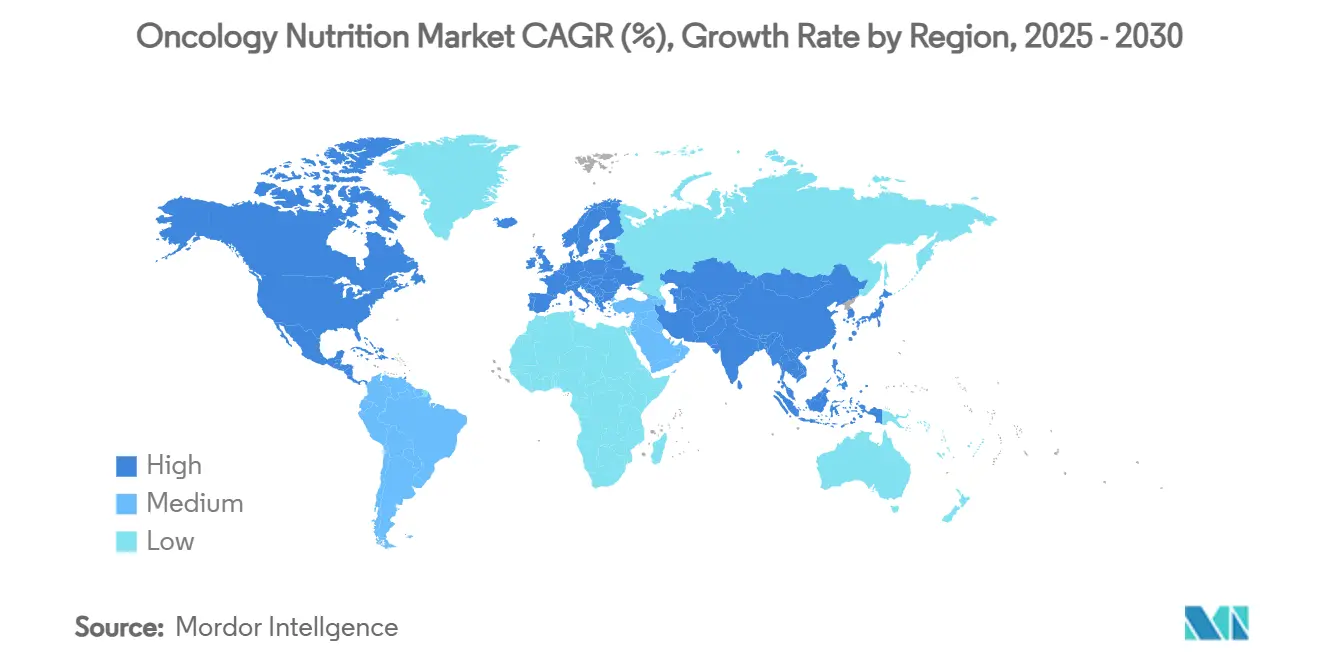

- По географии Северная Америка генерировала 41,5% доходов 2024 года. Азиатско-Тихоокеанский регион готов зафиксировать самый высокий рост, расширяясь с CAGR 7,2% к 2030 году.

Глобальные тенденции и инсайты рынка онкологического питания

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост распространенности рака во всем мире | +2.10% | Глобально | Долгосрочно (≥ 4 лет) |

| Переход от парентерального к энтеральному питанию | +1.80% | Северная Америка и ЕС | Среднесрочно (2-4 года) |

| Растущее внедрение домашних устройств энтерального питания | +1.50% | Основная АТЭС, распространение на БВА | Среднесрочно (2-4 года) |

| Расширение растительных онкологических смесей с добавленной стоимостью | +1.20% | Глобально | Долгосрочно (≥ 4 лет) |

| ИИ-ориентированное персонализированное планирование макро/микронутриентов | +0.90% | Северная Америка и ЕС | Краткосрочно (≤ 2 лет) |

| Исследования иммунонутрициологии, модулирующей микробиом, набирают обороты | +0.70% | Глобально | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост распространенности рака во всем мире

Ожидается, что новые диагнозы рака превысят 2 миллиона случаев в США в 2025 году, впервые пересекая этот порог.[1]Американское онкологическое общество, "Факты и цифры о раке 2025," cancer.org Стареющее население, ожирение и воздействие окружающей среды продолжают повышать показатели заболеваемости, превращая онкологическое питание из дополнительной поддержки в терапию первой линии. Связанные с избыточным весом виды рака, такие как эндометриальный, печеночный и рак молочной железы, растут быстрее всего, создавая устойчивый спрос на метаболические и иммуномодулирующие протоколы питания. В Азиатско-Тихоокеанском регионе продольные данные показывают существенные скачки заболеваемости по 17 типам рака между 1990 и 2019 годами, стимулируя инвестиции в отделения питания в больницах третичного уровня.[2]Исследование глобального бремени болезней, "Заболеваемость раком 1990-2019," who.intВ результате заинтересованные стороны рынка онкологического питания рассматривают питание как неотъемлемый элемент прецизионной онкологии, а не как периферийную услугу.

Переход от парентерального к энтеральному питанию

Множественные систематические обзоры подтверждают, что энтеральное питание обеспечивает более низкий риск инфекций и схожие результаты по смертности по сравнению с парентеральными методами в онкологической помощи. Благоприятные схемы возмещения, особенно в рамках программы Medicare США, еще больше склоняют баланс в сторону энтеральных продуктов, предлагая поставщикам четкий коммерческий путь. Обновленные клинические рекомендации все чаще диктуют "энтеральный подход в первую очередь", когда желудочно-кишечный тракт остается функциональным, стимулируя НИОКР в пептид-содержащих, иммуноукрепляющих смесях.[3]Центры услуг Medicare и Medicaid, "Национальное решение о покрытии 180.2: Энтеральное и парентеральное питание," cms.gov Тем не менее, парентеральные решения остаются жизненно важными для пациентов, столкнувшихся с мукозитом, обструкцией или агрессивной химиотерапией, сохраняя эту нишу привлекательной для специализированных производителей.

Растущее внедрение домашних устройств энтерального питания

Системы здравоохранения ускоряют переводы из стационарных условий в домашние для снижения затрат и облегчения давления на больничные койки. Достижения, такие как компактные питающиеся от аккумулятора насосы для кормления в сочетании с Bluetooth-телеметрией, теперь позволяют управлять сложными режимами удаленно, в то время как клиницисты отслеживают данные толерантности в режиме реального времени. Страховые провайдеры в США и частично в Европе возмещают домашнее энтеральное питание, создавая более сильные экономические стимулы как для плательщиков, так и для пациентов. COVID-19 катализировал теле-питательные платформы, которые обеспечивают виртуальные консультации диетологов, встраивая привычки цифрового мониторинга, которые, вероятно, сохранятся далеко за пределами пандемии.

Расширение растительных онкологических смесей с добавленной стоимостью

Рецензируемые исследования показывают, что биоактивные соединения в растительной пище могут снижать системное воспаление и укреплять иммунную функцию, улучшая переносимость лечения рака молочной железы и желудочно-кишечного тракта. Производители реагируют: подразделение Nutricia компании Danone переформулировало свою флагманскую линейку Nutrison так, что 78% белка теперь имеет растительное происхождение, согласуясь как с целями устойчивости, так и с требованиями пациентов. Регуляторная гетерогенность усложняет глобальные внедрения, но ожидается более широкое внедрение, поскольку больницы принимают руководящие принципы "зеленых закупок" и оценки стоимости жизненного цикла.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость премиальных продуктов онкологического питания | -1.40% | Глобально | Среднесрочно (2-4 года) |

| Пробелы в возмещении нутритивной терапии в амбулаторном уходе | -1.10% | Северная Америка и ЕС | Краткосрочно (≤ 2 лет) |

| Риск инфекций и осложнений, связанных с питательной трубкой | -0.80% | Глобально | Среднесрочно (2-4 года) |

| Дефицит в цепочке поставок специализированных аминокислотных смесей | -0.60% | Глобально | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость премиальных продуктов онкологического питания

Специализированное иммунопитание часто стоит значительно выше стандартных смесей, отражая повышенные расходы на НИОКР, клинические испытания и асептическое производство. Больницы в развивающихся экономиках борются с поглощением этих затрат, несмотря на долгосрочные сбережения от снижения осложнений. Генерические участники редки, поскольку профили гидролизата белка и смеси микронутриентов защищены патентами и строгими регуляторными путями, сохраняя премиальные цены и сдерживая широкое внедрение.

Пробелы в возмещении нутритивной терапии в амбулаторном уходе

В США Medicare Part B покрывает домашние энтеральные и парентеральные принадлежности, но обычно исключает пероральные добавки, перекладывая финансовое бремя на пациентов или благотворительные фонды. Частные страховщики отражают эту непоследовательность, приводя к задержкам в начале терапии и потенциальным снижениям в приверженности. Европа сталкивается с аналогичной фрагментацией, при этом каждое государство-член определяет списки возмещения, которые редко покрывают сессии консультирования диетологов, подрывая холистические стратегии питания и умеряя тракцию рынка онкологического питания.

Анализ сегментов

По типу рака: доминирование рака головы и шеи стимулирует специализированные решения для кормления

Злокачественные новообразования головы и шеи генерировали 28,5% доходов в 2024 году, самую большую долю в рынке онкологического питания. Почти каждый пациент, проходящий лечение одновременной химиолучевой терапией, переносит дисфагию, ксеростомию или мукозит, требующий профилактической установки питательной трубки и болезнь-специфичных смесей, богатых глютамином и омега-3 жирными кислотами. В результате когорта головы и шеи функционирует как предвестник тенденций клинического внедрения. Рак крови расширяется с CAGR 4,93%, подчеркивая связь между сложными клеточными терапиями и повышенными потребностями в питательных веществах. Провайдеры гематологии все чаще интегрируют строгие протоколы аминокислот и пробиотиков для оптимизации целостности кишечника во время эпизодов нейтропении.

Рак желудка и более широкие желудочно-кишечные раки коллективно формируют третий по величине пул кандидатов для индивидуального питания. Процедуры резекции и синдромы мальабсорбции повышают потребность в пептид-содержащих смесях среднецепочечных триглицеридов, которые ускоряют желудочное опорожнение. Заболеваемость раком молочной железы и выживаемость стимулируют устойчивое использование пероральных пищевых добавок, нацеленных на сохранение мышц и метаболическую поддержку, хотя сегмент остается чувствительным к цене. Пациенты с раком легких полагаются на противорвотные смеси с высокой энергией для противодействия катаболическим потерям, связанным с системной терапией. Вместе эти кластеры заболеваний показывают, как НИОКР прецизионного питания теперь привязаны к биологии опухоли и алгоритмам лечения, укрепляя созревание рынка онкологического питания в самостоятельную терапевтическую линию.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу питания: предпочтение энтерального подхода меняет модели доставки

Энтеральные решения представляли 75,7% доли рынка онкологического питания в 2024 году, подтверждая поворот сектора к использованию физиологически интактного кишечника. Данные, подтверждающие более низкий риск инфекций и более низкую стоимость ухода, подталкивают врачей к принятию назогастральных или гастростомических путей, когда это возможно. Непрерывные инновации в маловязких, обогащенных клетчаткой смесях повышают переносимость пациентов, а доставка в одноразовых пакетах сокращает ошибки подготовки у постели больного. Одновременно перебои в цепочке поставок аминокислот спорадически ограничивали выпуск парентеральных смесей, усиливая клиническое предпочтение энтеральных режимов.

CAGR парентерального питания 6,62% до 2030 года сигнализирует об устойчивом, хотя и более узком, спросе. Гематологическая онкология и агрессивные желудочно-кишечные показания, такие как высокодифференцированный мукозит, все еще требуют внутрибольничного внутривенного питания. Производители дифференцируются через инновации трехкамерных пакетов, которые сокращают этапы компаундирования, улучшая безопасность. Тем не менее экономическое бремя остается повышенным, побуждая больницы более тщательно изучать показания. В целом выбор модальности все больше зависит от анатомической осуществимости и экономики, формируя нюансированный, но надежный рынок онкологического питания.

По конечному пользователю: доминирование больниц сталкивается с разрушением домашнего ухода

Больницы удерживали 58,7% размера рынка онкологического питания в 2024 году, подкрепляемые многодисциплинарными командами нутритивной поддержки и централизованной возможностью компаундирования. Клинические пути предписывают раннее скрининг недоедания и протоколизированное иммунопитание для хирургической онкологии, укрепляя доходную базу этой обстановки.

Домашний уход, однако, растет с CAGR 6,7%, откалывая от институционального доминирования. Портативные насосы, панели удаленного мониторинга и виртуальные консультации диетологов позволяют онкологам выписывать пациентов раньше, не ставя под угрозу пищевой статус. Специализированные клиники, где системная терапия проводится в амбулаторных инфузионных люксах, создают промежуточную точку контакта, хотя ограниченные аптечные услуги на месте часто вынуждают полагаться на сторонних поставщиков питания. Коллективно эти сдвиги отражают более широкое перестроение здравоохранения в сторону ценностно-ориентированного ухода, подталкивая поставщиков к диверсификации канальных стратегий по всему рынку онкологического питания.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка обеспечила 50,1% доходов 2024 года, закрепленная хорошо определенными путями возмещения и укоренившимися командами нутритивной поддержки. Medicare, Medicaid и частные страховщики возмещают энтеральные и парентеральные модальности, хотя с пробелами для пероральных добавок в амбулаторных условиях. Онкологические центры США все чаще развертывают инструменты планирования диеты на основе ИИ, которые заполняют EHR предупреждениями о пробелах в питательных веществах в режиме реального времени, укрепляя приверженность протоколам, основанным на данных. Канада представляет универсальное покрытие для медицинской пищи, но устанавливает лимиты возмещения на премиальные смеси, подталкивая комитеты закупок к переговорам о скидках, основанных на объеме. Расширение среднего класса Мексики и рост частных больниц открывают возможности среднего ценового сегмента, хотя бюджеты общественного сектора остаются ограниченными.

Азиатско-Тихоокеанский регион является самой динамичной географией рынка онкологического питания, прогнозируемой с CAGR 9,2%. Больницы первого уровня Китая начали включать формальные отделения питания, в то время как его Национальный список возмещения лекарств периодически добавляет медицинскую пищу, повышая доступ. Стареющее население Японии стимулирует устойчивый спрос, с плотностью диетологов среди самых высоких в мире, способствуя сложным протоколам. Онкологическое бремя Индии резко растет, а наращивание потенциала в институтах рака метро-регионов способствует внедрению местно произведенных смесей, адаптированных к региональным предпочтениям вкуса. Регуляторные временные рамки сильно варьируются, требуя стратегий выхода на рынок, которые интегрируют местные клинические данные и партнерства дистрибьюторов.

Европа продолжает встраивать питание в комплексную онкологическую помощь в рамках Европейского плана по борьбе с раком, но исполнение различается по государствам-членам. Германия и Великобритания принимают обязательный скрининг недоедания при поступлении в больницу, запуская возмещение необходимых продуктов. Франция и Италия продвигают принципы средиземноморской диеты, совпадающие с тенденцией растительных смесей. Восточноевропейские рынки отстают из-за бюджетных ограничений, но программы финансирования ЕС для трансграничной онкологической помощи способствуют обучению и закупкам. Мандаты устойчивости по всему region ускоряют конверсию в растительно-ориентированные смеси, давая поставщикам, которые могут артикулировать данные по экономии углерода, конкурентное преимущество в больничных тендерах.

Конкурентный ландшафт

Рынок онкологического питания показывает умеренную концентрацию, с ведущими глобальными компаниями, объединяющими инновации продуктов, цифровые партнерства и устойчивость цепочки поставок. Линейка Ensure от Abbott превысила $3 млрд продаж взрослого питания в 2024 году, а ее онкологические SKU интегрируют HMB для противодействия мышечному истощению, захватывая объем как в больничных, так и в розничных каналах. Nestlé Health Science использует дополнительные поглощения для углубления специализированных портфолио; связь 2024 года с фирмой цифровой онкологии Resilience наслаивает персонализированный контент питания поверх устаревших линеек смесей, улучшая клиническую интеграцию.

Fresenius Kabi дополняет свое наследие парентерального питания пакетиками иммунопитания и выиграла награду Premier Inc. Trailblazer Award за превосходство цепочки поставок в 2024 году, подчеркивая свою способность навигировать дефицит сырья. Вход Baxter в онкологические инъекционные препараты обеспечивает естественную смежность для кросс-продаж протоколов питания, нацеленных на поддержку химиотерапии.

Развивающиеся специалисты объединяют науку о микробиоме с цифровым вовлечением, о чем свидетельствует поглощение Health Catalyst в 2024 году Carevive Systems для рационализации рекомендаций по питанию на основе данных, сообщаемых пациентами. В совокупности рыночная власть все больше проистекает из слияния клинических доказательств, технологической интеграции и логистической надежности.

Лидеры онкологической индустрии питания

-

Abbott Laboratories

-

Fresenius Kabi AG

-

Hormel Foods Corporation (Hormel Health Labs)

-

Nestlé

-

B. Braun SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Январь 2025: Nestlé Health Science запустила инициативу GLP-1 Nutrition, представив веб-платформу, которая адаптирует планы питания для пациентов на препаратах управления весом.

- Сентябрь 2025: Nutricia переформулировала свою линейку трубочного питания Nutrison до 78% растительных белков в соответствии с обновленными руководящими принципами микронутриентов ESPEN.

- Август 2024: Fresenius Kabi получила награду Premier Inc. 2024 Trailblazer Award за инновации цепочки поставок в клиническом питании.

- Май 2024: Danone партнерствовала с Resilience для развертывания технологически обеспеченных решений питания для онкологических пациентов.

Объем отчета по глобальному рынку онкологического питания

Согласно объему отчета, онкологическое питание является жизненно важной частью всего процесса восстановления от рака. Потребление широкого разнообразия продуктов и питательных блюд помогает справляться с тяжелыми медикаментами, которые являются частью лечения рака. Следование хорошо сбалансированному онкологическому питанию помогает в улучшении силы, поддержании массы тела и помощи организму в восстановлении от рака. Рынок онкологического питания сегментирован по типу рака (рак головы и шеи, рак желудка и желудочно-кишечного тракта, рак крови, рак молочной железы, рак легких и другие виды рака), конечному пользователю (больницы, домашний уход и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также покрывает расчетные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн USD) для вышеуказанных сегментов.

| Рак головы и шеи |

| Рак желудка и желудочно-кишечного тракта |

| Рак крови |

| Рак молочной железы |

| Рак легких |

| Другие виды рака |

| Энтеральное питание |

| Парентеральное питание |

| Больницы |

| Домашний уход |

| Специализированные онкологические клиники |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу рака | Рак головы и шеи | |

| Рак желудка и желудочно-кишечного тракта | ||

| Рак крови | ||

| Рак молочной железы | ||

| Рак легких | ||

| Другие виды рака | ||

| По типу питания | Энтеральное питание | |

| Парентеральное питание | ||

| По конечному пользователю | Больницы | |

| Домашний уход | ||

| Специализированные онкологические клиники | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер и темп роста рынка онкологического питания?

Рынок онкологического питания оценивается в $2,4 млрд в 2025 году и прогнозируется достичь $4,3 млрд к 2030 году, демонстрируя совокупный годовой темп роста (CAGR) 8,5% в течение прогнозного периода.

Каковы основные факторы, стимулирующие рост рынка онкологического питания?

Ключевые драйверы роста включают рост распространенности рака во всем мире, переход от парентерального к энтеральному питанию, растущее внедрение домашних устройств энтерального питания, расширение растительных онкологических смесей, ИИ-ориентированное персонализированное планирование питания и достижения в исследованиях иммунонутрициологии, модулирующей микробиом.

Какой тип рака представляет самый большой рыночный сегмент?

Рак головы и шеи занимает самую большую долю рынка в 39,2% в 2024 году, в основном из-за связанной с лечением дисфагии и осложнений с питанием, которые требуют специализированных питательных вмешательств.

Какой сегмент рака растет быстрее всего на рынке онкологического питания?

Рак крови является самым быстрорастущим сегментом с CAGR 9,9% до 2030 года, обусловленным достижениями в CAR-T клеточной терапии и трансплантации гемопоэтических стволовых клеток, требующих точного управления питанием.

Какой регион лидирует на рынке онкологического питания?

Северная Америка поддерживает самую большую долю рынка в 50,1% в 2024 году, поддерживаемая комплексными политиками возмещения и установленной инфраструктурой клинического питания.

Какой регион показывает самый высокий потенциал роста?

Азиатско-Тихоокеанский регион демонстрирует самый высокий темп роста в 9,2% CAGR до 2030 года, обусловленный быстрым развитием инфраструктуры здравоохранения и ростом заболеваемости раком в различных экономиках.

Последнее обновление страницы: