Размер и доля рынка вычислительной биологии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

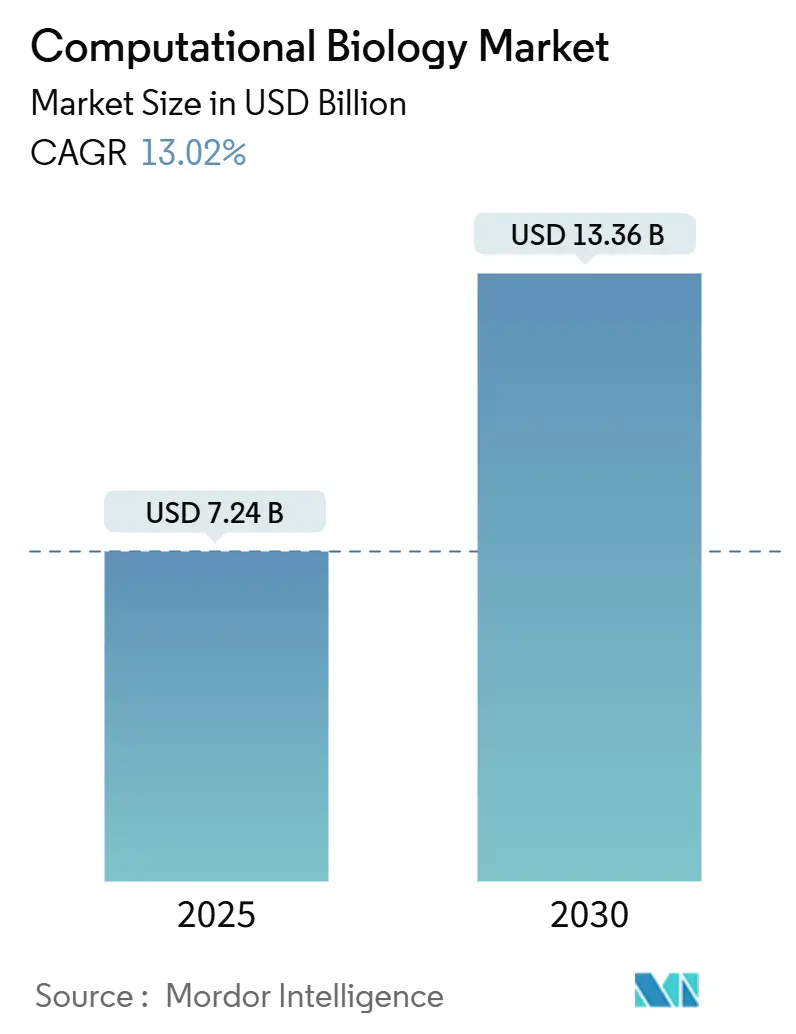

| Размер Рынка (2025) | 7.24 Миллиардов долларов США |

| Размер Рынка (2030) | 13.36 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.02% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка вычислительной биологии от Mordor Intelligence

Рынок вычислительной биологии в настоящее время генерирует 7,24 млрд долл. США и прогнозируется к достижению 13,36 млрд долл. США в 2030 году, развиваясь с CAGR 13,02%. Данная перспектива сигнализирует о том, как трансформерные языковые модели генома, цифровые двойники синтетической биологии и более широкое внедрение ИИ теперь формируют каждый прикладной уровень рынка вычислительной биологии. Резкий рост мульти-омиксных наборов данных, продолжающиеся сдвиги в сторону услуг контрактных исследований и потребность в масштабируемой облачной инфраструктуре продолжают стимулировать спрос. Северная Америка по-прежнему закрепляет рынок вычислительной биологии благодаря зрелому биотехнологическому регулированию, но инвестиции Азиатско-Тихоокеанского региона в суперкомпьютеры и расширяющаяся база фармацевтического производства позиционируют регион как следующий двигатель роста. Между тем, стратегические приобретения, такие как сделка Siemens на 5,1 млрд долл. США по покупке Dotmatics, отражают усиливающуюся консолидацию платформ внутри рынка вычислительной биологии.

Ключевые выводы отчета

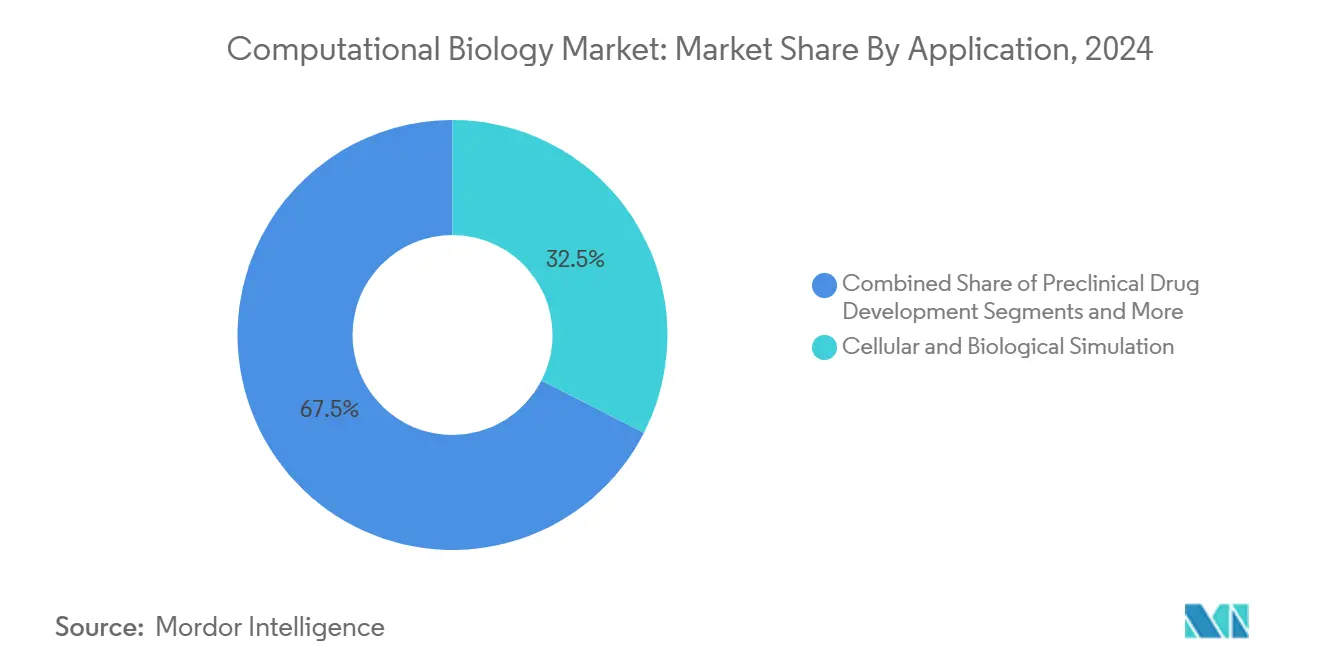

- По применению клеточное и биологическое моделирование составляло 32,52% доли рынка вычислительной биологии в 2024 году, в то время как открытие лекарств и моделирование заболеваний прогнозируется к росту с CAGR 15,64% до 2030 года.

- По инструментам базы данных занимали наибольшую долю 36,46% размера рынка вычислительной биологии в 2024 году, однако аналитическое программное обеспечение и услуги ожидаются к расширению с CAGR 14,77% до 2030 года.

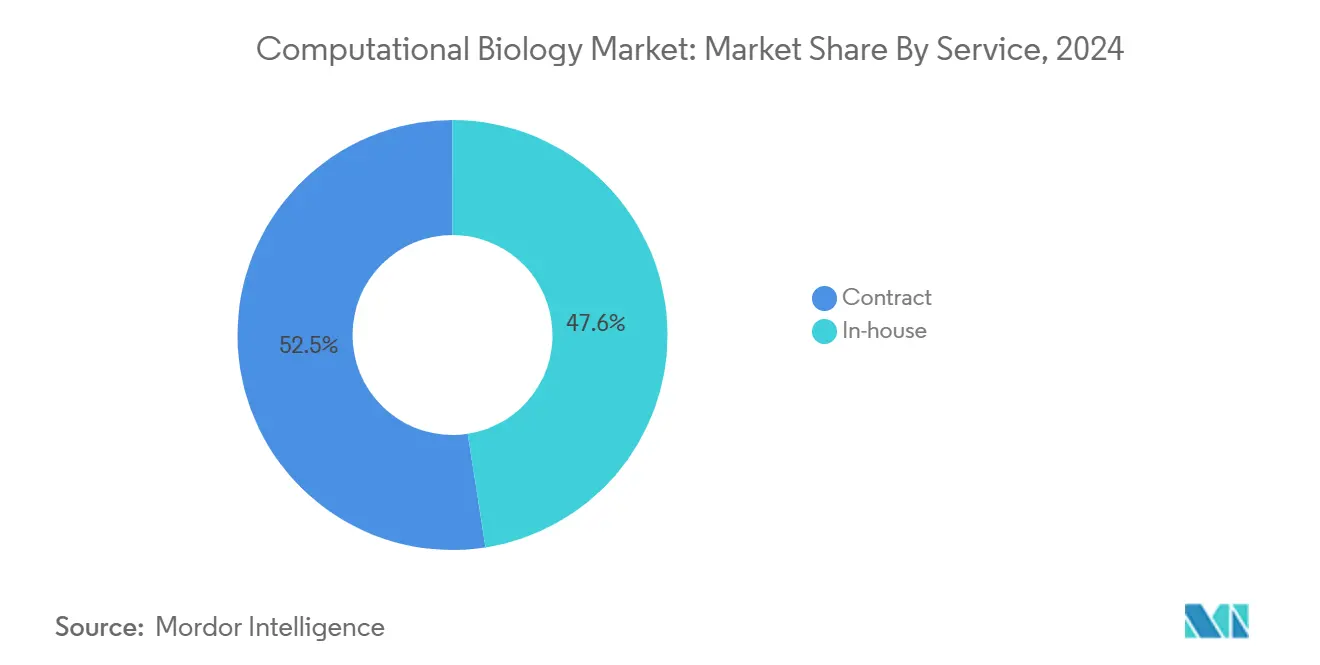

- По модели услуг контрактные договоренности командовали 52,45% доли рынка вычислительной биологии в 2024 году и продвигаются с CAGR 16,03% до 2030 года.

- По конечным пользователям академические учреждения сохранили 44,53% долю выручки в 2024 году, тогда как промышленные и коммерческие пользователи прогнозируются к показу CAGR 14,56% до 2030 года.

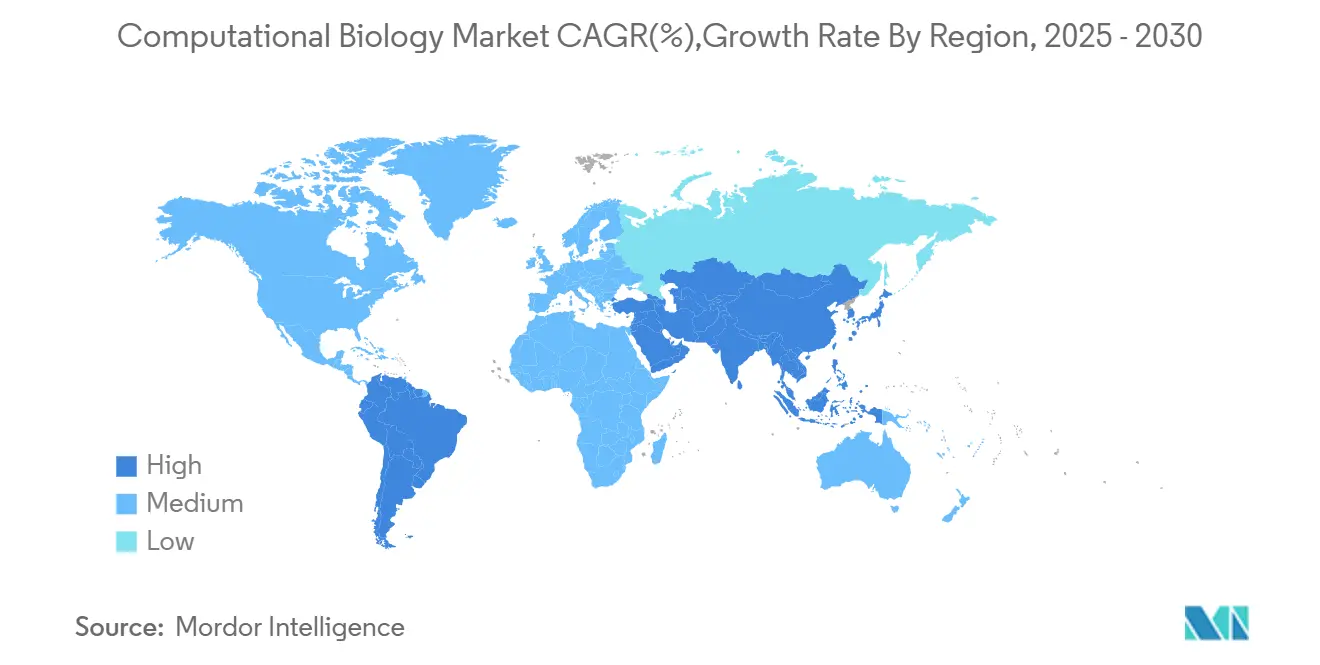

- По регионам Северная Америка лидировала с 42,78% доли рынка вычислительной биологии в 2024 году; Азиатско-Тихоокеанский регион показывает самый быстрый прогноз CAGR 16,35% до 2030 года.

Тенденции и аналитика глобального рынка вычислительной биологии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий объем омиксных данных и биоинформатических исследований | +2.8% | Глобальный, сконцентрированный в Северной Америке и ЕС | Среднесрочный (2-4 года) |

| Ускоренное использование в открытии лекарств и моделировании заболеваний | +3.1% | Глобальный, под руководством Северной Америки, расширяющийся до АТЭС | Краткосрочный (≤ 2 лет) |

| Расширение клинических фармакогеномных и фармакокинетических исследований | +1.9% | Северная Америка и ЕС, развивающийся в АТЭС | Среднесрочный (2-4 года) |

| Трансформерные языковые модели генома, обеспечивающие быструю аннотацию | +2.2% | Глобальный, раннее внедрение исследовательскими институтами | Краткосрочный (≤ 2 лет) |

| Цифровые двойники синтетической биологии для in-silico рабочих процессов | +1.7% | Северная Америка и ЕС, пилотные проекты в АТЭС | Долгосрочный (≥ 4 лет) |

| Открытые алгоритмы трассировки одноклеточных линий | +1.5% | Глобальный, под руководством академических кругов с внедрением в промышленности | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий объем омиксных данных и биоинформатических исследований

Терабайтные одноклеточные РНК-секвенирование, интеграция мульти-омиксов и снижение затрат на секвенирование продолжают расширять потоки данных в рынок вычислительной биологии. Сокращение затрат на РНК-секвенирование на 50-70% расширило доступ к наборам данных персонализированной медицины. Большие языковые модели теперь автоматизируют 94% общего сопоставления элементов данных, обеспечивая интероперабельность.[1]Rodney Alan Long, Jordan Klebanoff, and Vince D. Calhoun, "A New AI-Assisted Data Standard Accelerates Interoperability in Biomedical Research," medRxiv, medrxiv.orgРезультирующие сетевые эффекты данных усиливают преимущества первопроходцев для заинтересованных сторон, контролирующих наибольшие репозитории. Облачные биоинформатические платформы поэтому стали обязательной инфраструктурой для организаций, не имеющих локальных высокопроизводительных вычислений.

Ускоренное использование в открытии лекарств и моделировании заболеваний

Языковые модели белков, такие как ESM-3, моделируют эволюционные процессы, создавая новые белковые кандидаты с темпом, которого разработчики лекарств не могли достичь несколько лет назад. Гибридные ИИ-квантовые системы, примером которых является GALILEO от Model Medicines, теперь обеспечивают 100% результативность антивирусных скринингов.[2]Model Medicines Communications Team, "The Future of Drug Discovery: 2025 as the Inflection Year for Hybrid AI and Quantum Computing," Model Medicines, modelmedicines.comЦифровые двойники позволяют исследователям проводить миллионы виртуальных экспериментов, сжимая циклы тестирования гипотез и снижая затраты на влажные лаборатории. Машинное обучение на 479 000 испытаниях обеспечивает беспрецедентные обучающие данные для оптимизации дизайна исследований. Активность M&A, такая как слияние Recursion-Exscientia на 688 млн долл. США, показывает, что действующие лица спешат интернализировать эти ИИ преимущества консолидированных платформ.

Расширение клинических фармакогеномных и фармакокинетических исследований

Превентивное фармакогеномное тестирование сократило психиатрические нежелательные лекарственные реакции на 34,1% и госпитализации на 41,2%.[3]Maria Skokou, Konstantinos Tziomalos, and Georgios Papazisis, "Clinical Implementation of Preemptive Pharmacogenomics in Psychiatry," eBioMedicine, thelancet.com Реальные панели показывают, что 60,4% пациентов получают по крайней мере один действенный рецепт. UCLA использовала биобанк из 342 000 человек для идентификации 156 генов, модулирующих эффективность статинов, что доказывает, что генетическое разнообразие улучшает точность дозировки. ИИ-усиленные PK/PD модели теперь учитывают популяционно-специфические варианты, что является требованием по мере роста внедрения фармакогеномики в Азиатско-Тихоокеанском регионе.

Трансформерные языковые модели генома, обеспечивающие быструю аннотацию

Открытые модели белков обеспечивают производительность класса AlphaFold, требуя только стандартные GPU. Двунаправленные ДНК фундаментальные модели, такие как JanusDNA, обрабатывают 1 миллион пар оснований без специализированного оборудования. Методы параметрически эффективной тонкой настройки, такие как LoRA, сокращают затраты на обучение, но все же улучшают точность нижестоящего прогнозирования. Эти достижения демократизируют продвинутую аналитику и снижают барьеры для входа, расширяя рынок вычислительной биологии далеко за пределы традиционных биоинформатических центров.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Нехватка мультидисциплинарных талантов | -1.8% | Глобальная, острая в Северной Америке и ЕС | Краткосрочная (≤ 2 лет) |

| Интероперабельность и пробелы стандартизации данных | -1.2% | Глобальная, особенно трансграничные сотрудничества | Среднесрочная (2-4 года) |

| Эскалация облачных и вычислительных затрат | -0.9% | Глобальная, сильнейший эффект в чувствительных к затратам рынках | Краткосрочная (≤ 2 лет) |

| Биобезопасность и регулятивный контроль двойного назначения | -0.7% | Преимущественно Северная Америка и ЕС, расширяющийся по всему миру | Долгосрочная (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Нехватка мультидисциплинарных талантов

Спрос на профессионалов, разбирающихся в биологии, программной инженерии и статистике, превышает предложение. Работодатели наук о жизни предвидят 35% дефицит к 2030 году, при этом спрос на найм растет на 11,75% ежегодно. Инфляция заработной платы и задержки проектов следуют, особенно для средних биотехнологических компаний, которые конкурируют с технологическими гигантами, входящими в область. Найм на основе навыков, ученичество и межотраслевой рекрутинг являются промежуточными стратегиями смягчения.

Интероперабельность и пробелы стандартизации данных

Хотя стандарты Matrix и Analysis Metadata Standards (MAMS) начинают выравнивать одноклеточные наборы данных, широкая гармонизация остается неуловимой. Инструменты семантического сопоставления могут интегрировать неструктурированные медицинские записи, однако бремя реализации замедляет принятие. Пилотные проекты федеративного обучения защищают конфиденциальность, но все еще сталкиваются с регулятивной неопределенностью, оставляя многонациональные исследования зависимыми от ручной очистки данных.

Сегментный анализ

По применению: открытие лекарств и моделирование заболеваний стимулируют рабочие процессы следующего поколения

Открытие лекарств и моделирование заболеваний уже показывает самый быстрый CAGR 15,64%, тогда как клеточное и биологическое моделирование сохранило 32,52% долю 2024 года в размере рынка вычислительной биологии. ИИ-усиленная идентификация мишеней и оптимизация лидов позволяют компаниям, таким как Insilico Medicine, скринировать миллионы соединений in silico. Доклинические команды теперь интегрируют геномные, протеомные и метаболомные наборы данных для повышения шансов успеха соединения до клиники. Операции клинических исследований используют системы с дополненным поиском, которые достигают 97,9% точности скрининга соответствия критериям, сокращая узкие места в наборе. Растущее число исследователей использует цифровых двойников для проведения виртуальных исследований доза-ответ, сокращая временные рамки влажных лабораторий. Следовательно, рынок вычислительной биологии испытывает более глубокое фармацевтическое вовлечение на каждом этапе R&D.

Программное обеспечение для моделирования человеческого тела появляется как подсегмент с высоким потенциалом. 'Виртуальная клетка' с ИИ-управлением от Stanford иллюстрирует, как интегрированные мульти-омиксные и биофизические модели могут картировать возмущения путей для индивидуализированных терапевтических стратегий. Это развитие расширяет рынок вычислительной биологии до клиницистов передовой персонализированной медицины. По мере роста точности цифровых двойников страховщики начинают оценивать модели возмещения для компьютерно-оптимизированных планов лечения, намекая на нижестоящие пулы доходов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По инструменту: аналитическое программное обеспечение ускоряет интеграцию ИИ

Базы данных по-прежнему представляют 36,46% доли рынка вычислительной биологии, но аналитическое программное обеспечение и услуги показывают самый быстрый CAGR 14,77%. Языковые модели белков и генома подталкивают организации к покупке аналитических мощностей, а не к поддержанию статических архивов. Поставщики встраивают мультимодальные конвейеры данных, которые объединяют геномные, протеомные и клинические потоки. Сдвиг также поощряет академическо-промышленные консорциумы к совместной разработке открытых стеков; сопоставимая с AlphaFold точность Boltz-1 на стандартных GPU подчеркивает, как общественные инновации стимулируют более широкое принятие.

Локальные высокопроизводительные вычисления остаются важными для чувствительных наборов данных; однако кривые затрат на облако и зрелость управляемых услуг поощряют миграцию. Поставщики дифференцируются алгоритмами автомасштабирования и сертификатами безопасности. Действующие лица баз данных реагируют, строя аналитические слои поверх репозиториев для защиты своей установленной базы. Чистый эффект увеличивает конкуренцию, но поднимает общее качество программного обеспечения, поддерживая устойчивый рост на рынке вычислительной биологии.

По услуге: контрактные модели доминируют в росте

Контрактные исследовательские услуги лидируют как по доле, так и по скорости-52,45% в 2024 году и прогноз CAGR 16,03%-поскольку фармацевтические компании аутсорсят сложные in-silico рабочие процессы. CRO теперь объединяют геномный анализ, разработку ИИ-моделей и виртуальный скрининг в единые подписки. Внутренние команды сохраняют основные ИС-интенсивные алгоритмы, но партнерствуют внешне для вычислительно-тяжелых симуляций.

Гибридные сервисные рамки набирают обороты. Предприятия поддерживают узлы управления данными локально, в то время как используют облачные CRO-платформы для пиковых рабочих нагрузок. Стратегические альянсы распределяют риск: клиенты платят сборы на основе использования, в то время как поставщики гарантируют соглашения об уровне обслуживания, которые включают регулятивную поддержку. По мере роста принятия рынок вычислительной биологии дальше интегрируется в традиционные цепочки ценности разработки лекарств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: ускоряется внедрение в промышленности

Академические учреждения контролировали 44,53% выручки в 2024 году, но промышленные пользователи захватывают импульс с CAGR 14,56% до 2030 года. Снижающиеся затраты на секвенирование, валидированные ИИ-конвейеры и срочные терапевтические временные рамки стимулируют фармацевтическое внедрение. Корпоративные покупатели ищут готовые решения, которые встраивают аудиторские следы и соответствие GxP.

Академические учреждения остаются двигателями знаний, пионеры алгоритмов позже лицензированы коммерчески. Для противостояния бюджетным ограничениям университеты расширяют партнерские модели, где технологические поставщики предоставляют вычислительные кредиты в обмен на соавторство и раннюю обратную связь. Этот симбиоз поддерживает инновационные воронки для индустрии вычислительной биологии.

Географический анализ

Северная Америка, командуя 42,78% выручки 2024 года, выигрывает от глубокого венчурного капитала в биотехнологиях, зрелого взаимодействия с регуляторами и плотного пула талантов. Развивающаяся ИИ-структура FDA дает местным фирмам более ясный путь коммерциализации, чем многим коллегам. Многолетние внутренние инвестиции Thermo Fisher в размере 2 млрд долл. США подчеркивают уверенность в масштабируемости инфраструктуры. Тем не менее, дефицит рабочей силы и растущие облачные затраты сдерживают ускорение.

Азиатско-Тихоокеанский регион показывает самый высокий CAGR 16,35%. Правительства финансируют экзафлопные суперкомпьютеры-план Южной Кореи нацелен на запуск к 2025 году-в то время как распределенные национальные центры Китая уже продвигают мульти-омиксные проекты. Региональное фармацевтическое производство процветает, а программы исследования генетического разнообразия адаптируют ИИ-модели к местным популяциям, создавая активы данных граничных случаев, недоступные в других местах. Децентрализованные пилотные проекты клинических исследований и наращивание мРНК-платформ усиливают долгосрочный спрос на возможности рынка вычислительной биологии.

Европа поддерживает стабильный рост, закрепленный трансграничными консорциумами и надежными гарантиями конфиденциальности данных. Инициативы этического ИИ увеличивают накладные расходы на соответствие, но также способствуют доверию среди плательщиков и регуляторов. Пилотные проекты цифровых двойников согласуются с целями общественного здравоохранения для оптимизации использования ресурсов. Между тем, Латинская Америка, Африка и Ближний Восток постепенно продвигаются вперед по мере расширения интернет-инфраструктуры и биоинформатических учебных программ. Партнерства с многонациональными фармацевтическими группами компенсируют местные пробелы в финансировании, обеспечивая постепенное, но настойчивое проникновение рынка вычислительной биологии.

Конкурентный ландшафт

Рынок вычислительной биологии остается умеренно фрагментированным, но показывает явную тенденцию к M&A. Приобретение Siemens Dotmatics за 5,1 млрд долл. США интегрирует лабораторную информатику с промышленными предложениями цифровых двойников, отражая желание покупателей к сквозным стекам. Danaher привела Genedata в свой портфель, отражая ту же логику. Illumina сотрудничает с NVIDIA для ускорения омиксной аналитики на базе GPU, пример конвергенции технологий и биотехнологий.

Стартапы используют сообщества открытого исходного кода, чтобы превзойти свой масштаб. EvolutionaryScale привлекла 142 млн долл. США для коммерциализации ИИ, генерирующего белки, который напрямую конкурирует с собственными химикатами действующих лиц. Патентные заявки вокруг гибридных квантово-классических моделей и алгоритмов трассировки линий указывают на усиливающиеся ИС-битвы. Конкурентный успех будет зависеть от доступа к курированным наборам данных, масштабируемым вычислениям и интегрированным рабочим процессам, которые минимизируют затраты на переключение.

Крупные поставщики преследуют блокировку экосистемы через подписочное лицензирование и сетевые эффекты данных. Игроки среднего уровня дифференцируются через вертикальную специализацию-аналитика одиночных клеток, движки цифровых двойников или наборы инструментов фармакогеномики. Ценовая конкуренция приглушена, поскольку точность, регулятивное соответствие и время оборота остаются решающими факторами покупки.

Лидеры индустрии вычислительной биологии

-

Dassault Systèmes SE

-

Schrödinger Inc.

-

Certara

-

Simulation Plus Inc.

-

Illumina Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Illumina приобрела SomaLogic за до 425 млн долл. США для расширения протеомных и биомаркерных возможностей, увеличивая свой мульти-омиксный портфель.

- Апрель 2025: Siemens закрыла поглощение Dotmatics за 5,1 млрд долл. США, объединив R&D информатику с промышленными рамками цифровых двойников.

- Февраль 2025: Illumina выпустила картированные созвездием чтения и 5-базовые решения секвенирования, запланированные для коммерческого развертывания в 2026 году.

- Январь 2025: Illumina партнерствовала с NVIDIA для ускорения мульти-омиксных конвейеров данных с использованием GPU, нацеливаясь на более быстрое терапевтическое открытие.

Область действия глобального отчета о рынке вычислительной биологии

Согласно области действия, вычислительная биология включает разработку и применение методов анализа данных и теоретических методов, математического моделирования и методов вычислительного моделирования для изучения биологических, экологических, поведенческих и социальных систем. Вычислительная биология использует биологические данные для разработки алгоритмов понимания биологических систем и отношений. Рынок вычислительной биологии сегментирован по применению (клеточное и биологическое моделирование, открытие лекарств и моделирование заболеваний, доклиническая разработка лекарств, клинические исследования и программное обеспечение для моделирования человеческого тела), инструменту (базы данных, инфраструктура (оборудование), аналитическое программное обеспечение и услуги), услуге (внутренние и контрактные), конечному пользователю (академические учреждения и промышленность и коммерческие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (в долл. США) для вышеуказанных сегментов.

| Клеточное и биологическое моделирование | Вычислительная геномика |

| Вычислительная протеомика | |

| Фармакогеномика | |

| Другие симуляции (транскриптомика/метаболомика) | |

| Открытие лекарств и моделирование заболеваний | Идентификация мишени |

| Валидация мишени | |

| Открытие лидера | |

| Оптимизация лидера | |

| Доклиническая разработка лекарств | Фармакокинетика |

| Фармакодинамика | |

| Клинические исследования | Фаза I |

| Фаза II | |

| Фаза III | |

| Программное обеспечение для моделирования человеческого тела |

| Базы данных |

| Инфраструктура (оборудование) |

| Аналитическое программное обеспечение и услуги |

| Внутренние |

| Контрактные |

| Академические учреждения |

| Промышленность и коммерческие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По применению | Клеточное и биологическое моделирование | Вычислительная геномика |

| Вычислительная протеомика | ||

| Фармакогеномика | ||

| Другие симуляции (транскриптомика/метаболомика) | ||

| Открытие лекарств и моделирование заболеваний | Идентификация мишени | |

| Валидация мишени | ||

| Открытие лидера | ||

| Оптимизация лидера | ||

| Доклиническая разработка лекарств | Фармакокинетика | |

| Фармакодинамика | ||

| Клинические исследования | Фаза I | |

| Фаза II | ||

| Фаза III | ||

| Программное обеспечение для моделирования человеческого тела | ||

| По инструменту | Базы данных | |

| Инфраструктура (оборудование) | ||

| Аналитическое программное обеспечение и услуги | ||

| По услуге | Внутренние | |

| Контрактные | ||

| По конечному пользователю | Академические учреждения | |

| Промышленность и коммерческие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

1. Каков текущий размер рынка вычислительной биологии?

Рынок вычислительной биологии генерирует 7,24 млрд долл. США в 2025 году и находится на пути к достижению 13,36 млрд долл. США к 2030 году.

2. Какая область применения расширяется быстрее всего?

Открытие лекарств и моделирование заболеваний показывает самый высокий CAGR 15,64% до 2030 года, стимулируемый ИИ-включенной идентификацией мишеней и рабочими процессами цифровых двойников.

3. Почему контрактные исследовательские услуги растут быстро?

Фармацевтические фирмы аутсорсят данно-интенсивное моделирование специализированным CRO, давая контрактным услугам 52,45% долю и 16,03% темп роста.

4. Какой регион будет вносить наибольший вклад в будущий рост?

Азиатско-Тихоокеанский регион лидирует с CAGR 16,35% благодаря правительственным проектам суперкомпьютеров и быстро расширяющемуся фармацевтическому производству.

5. Что препятствует более широкому внедрению платформ вычислительной биологии?

Нехватка мультидисциплинарных талантов, растущие затраты на облачные вычисления и развивающиеся регулирования биобезопасности являются основными ограничениями.

Последнее обновление страницы: