Размер и доля рынка онкологических информационных систем

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.48 Миллиардов долларов США |

| Размер Рынка (2030) | 5.17 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.50% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка онкологических информационных систем от Mordor Intelligence

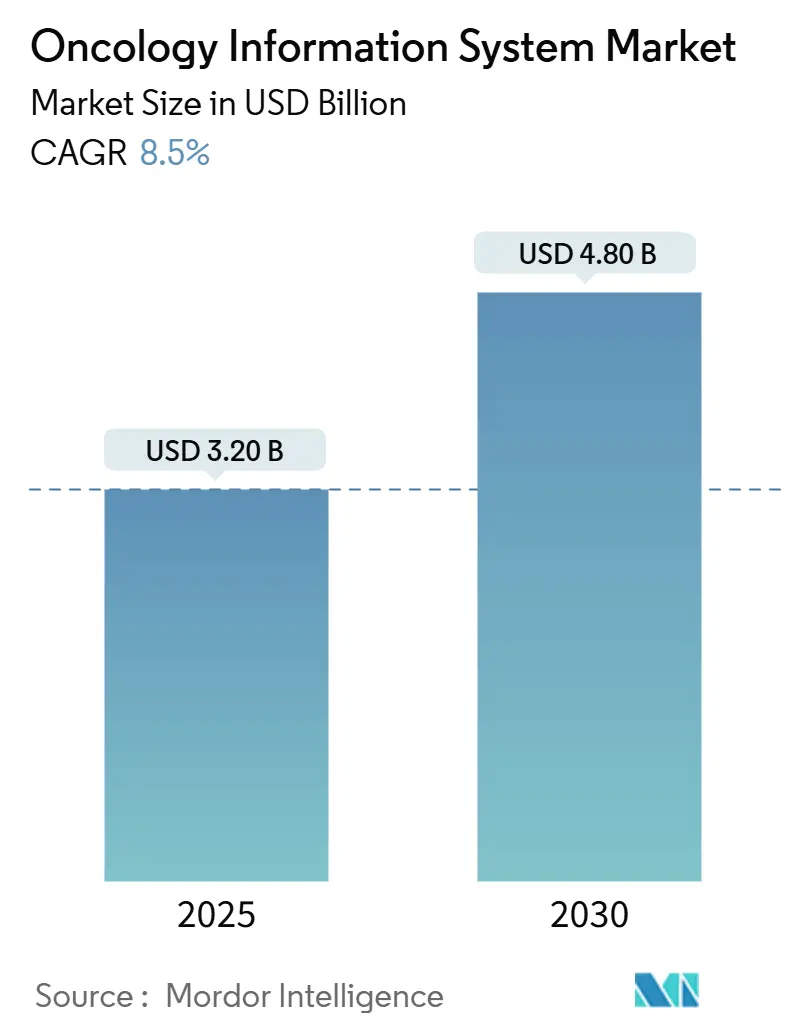

Размер рынка онкологических информационных систем составляет 3,22 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 4,85 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 8,50%. Текущий импульс рынка подкрепляется резким ростом глобальной заболеваемости раком, требованиями к интероперабельности, такими как Закон о лечении в XXI веке, и быстрой интеграцией искусственного интеллекта в клинические рабочие процессы. Поставщики развертывают сложные платформы для управления комплексными, мультимодальными планами лечения, снижения затрат и улучшения результатов посредством принятия решений на основе данных. Больницы получают выгоду от эффекта масштаба, который обеспечивает развертывание в масштабах предприятия, в то время как онкологические клиники используют облачные решения для соответствия требованиям возмещения затрат на основе стоимости. Рынок онкологических информационных систем далее формируется крупными капитальными инвестициями - более 4 млрд долларов США в приобретения в 2024-2025 годах - и растущими угрозами кибербезопасности, которые подчеркивают необходимость устойчивых, соответствующих требованиям архитектур.

Ключевые выводы отчета

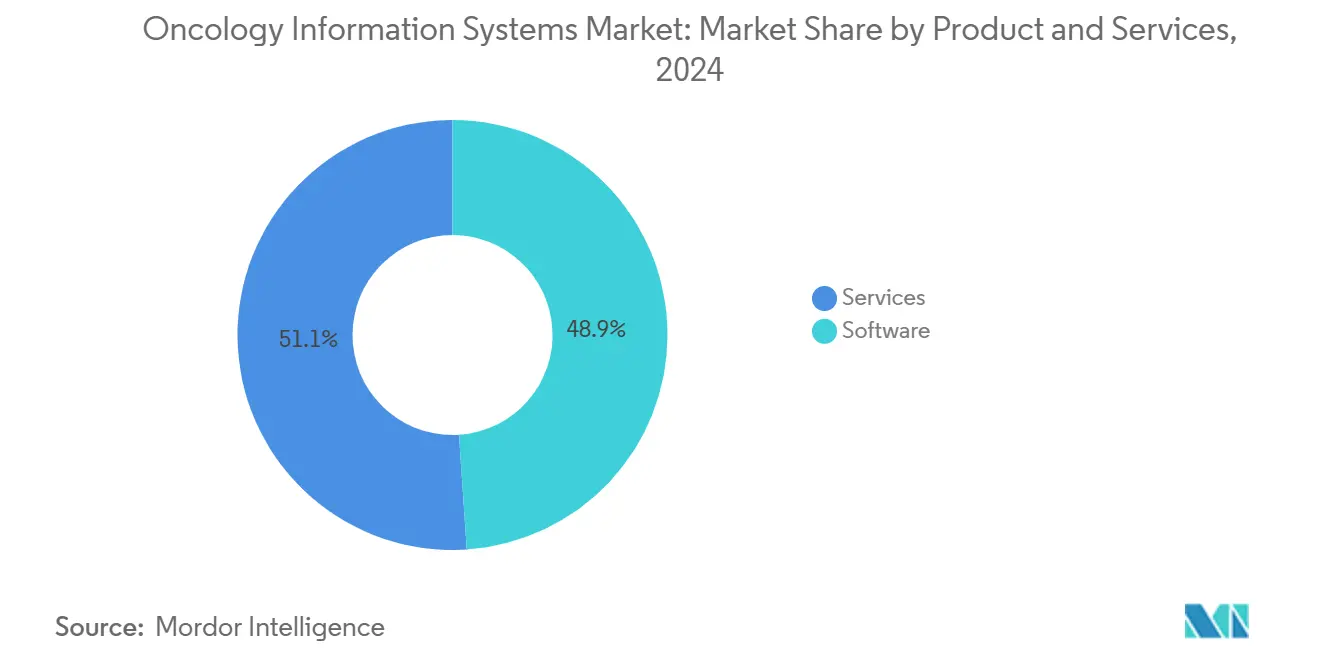

- По продуктам и услугам услуги лидировали с 51,01% доли рынка онкологических информационных систем в 2024 году; прогнозируется, что программные решения будут расширяться со среднегодовым темпом роста 8,98% до 2030 года.

- По применению медицинская онкология составила 47,82% размера рынка онкологических информационных систем в 2024 году, в то время как лучевая онкология развивается со среднегодовым темпом роста 9,12% до 2030 года.

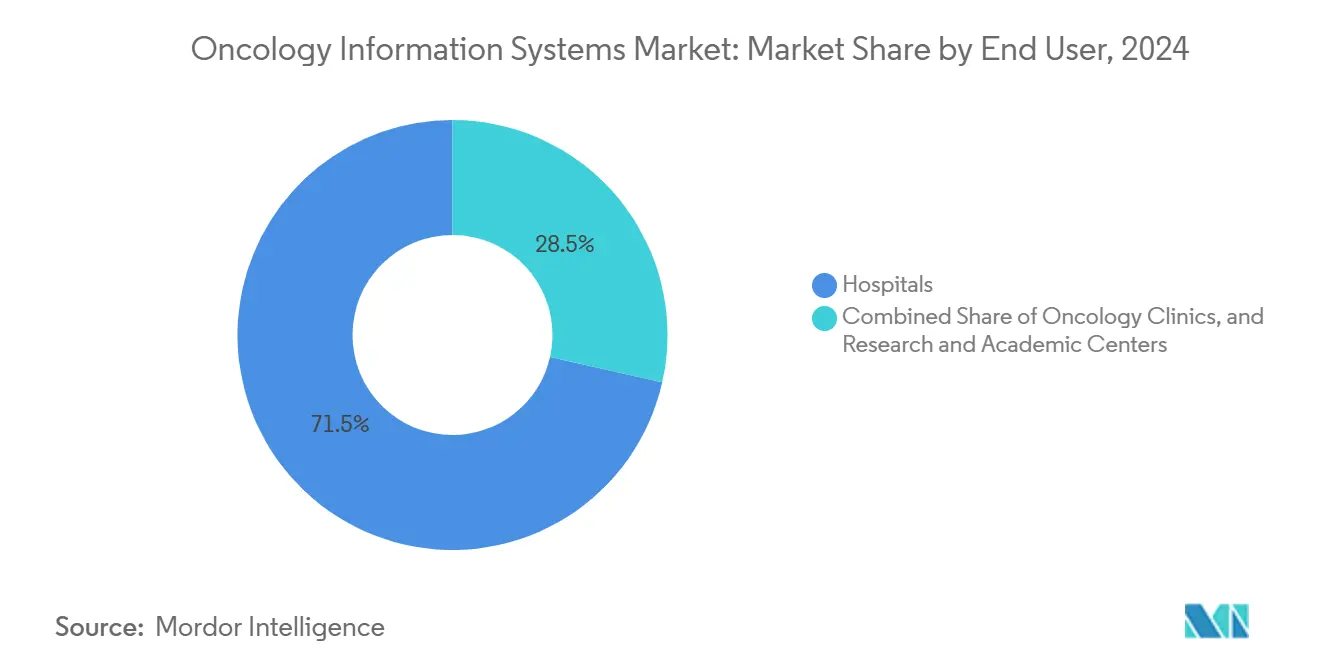

- По конечному пользователю больничные системы удерживали 71,45% доли выручки в 2024 году; онкологические клиники показывают наивысший прогнозируемый среднегодовой темп роста в 9,45% в течение 2025-2030 годов.

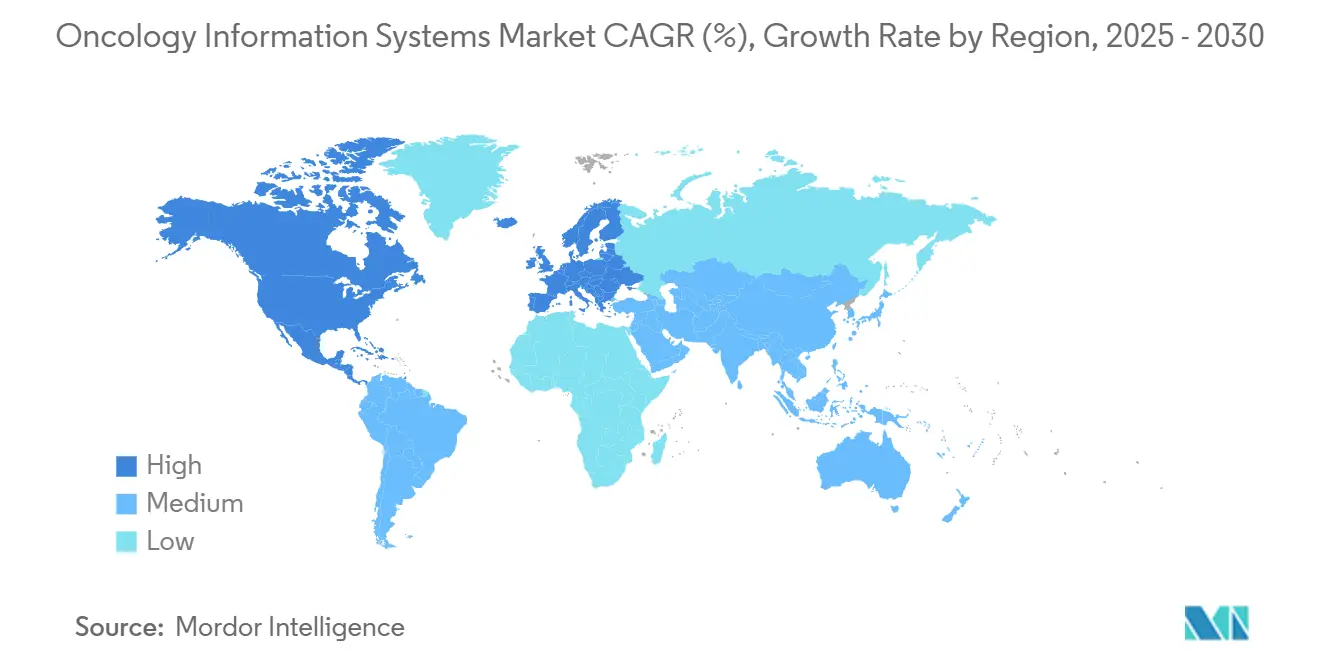

- По географии Северная Америка доминировала с 45,23% долей рынка онкологических информационных систем в 2024 году; Азиатско-Тихоокеанский регион находится на пути к среднегодовому темпу роста 9,85% до 2030 года.

Глобальные тренды и инсайты рынка онкологических информационных систем

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Рост заболеваемости раком во всем мире | +2.1% | Глобально | Долгосрочно (≥ 4 лет) |

| Государственное финансирование модернизации онкологических ИТ | +1.8% | Северная Америка и ЕС | Среднесрочно (2-4 года) |

| Требования интероперабельности (Закон о лечении в XXI веке) | +1.5% | Северная Америка, расширение в ЕС | Краткосрочно (≤ 2 лет) |

| Принятие облачных онкологических информационных систем в онкологических сетях | +1.3% | Глобально, ускорение в АТР | Среднесрочно (2-4 года) |

| Поддержка клинических решений на основе ИИ, повышающая рентабельность инвестиций | +1.7% | Северная Америка и ядро АТР | Краткосрочно (≤ 2 лет) |

| Модели на основе стоимости, требующие отслеживания в режиме реального времени | +1.4% | Северная Америка, пилотные программы в ЕС | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост заболеваемости раком во всем мире

Глобальное бремя рака продолжает расти: только в Соединенных Штатах диагностируется 1,7 миллиона новых случаев ежегодно, что создает беспрецедентные требования к управлению данными и координации помощи [1]Roberto Casale, "Predicting Risk of Metastases and Recurrence in Soft-Tissue Sarcomas via Radiomics and Formal Methods," JAMIA Open, academic.oup.com. Онкологические рабочие процессы теперь включают геномное секвенирование, мультимодальную визуализацию и данные реального мира, все из которых требуют интегрированной платформы, способной поддерживать персонализированную медицину. Улучшенные показатели выживаемости - рост на 33% за три десятилетия - создали растущую когорту выживших после рака, которым необходим долгосрочный мониторинг, что еще больше растягивает информационную инфраструктуру [2]Xue Qin Yu, "Crude Probability of Death for Cancer Patients by Spread of Disease in New South Wales, Australia 1985 to 2014," Cancer Medicine, onlinelibrary.wiley.com. Демографические сдвиги в сторону стареющего населения усиливают это давление, заставляя медицинские организации масштабировать развертывание рынка онкологических информационных систем, которые поддерживают многопрофильные команды и жизненные пути лечения.

Государственное финансирование модернизации онкологических ИТ

Государственные инвестиции ускоряют внедрение передовой онкологической информатики. Американская программа Cancer Moonshot выделяет целевые средства для стандартизированных элементов онкологических данных в электронных медицинских картах, в то время как платформа AIMS CDC и хаб NOAH приносят аналитику патологии и лабораторных данных в режиме реального времени в государственные онкологические регистры. Штат Нью-Йорк выделил 188 миллионов долларов США на модернизацию больниц, уделяя приоритет интегрированным онкологическим программам. Соединенное Королевство выделило 2 миллиарда фунтов стерлингов на технологию Cancer 360, создавая унифицированные информационные слои онкологии в учреждениях NHS [3]United Kingdom Department of Health and Social Care, "Cancer 360 Investment," gov.uk. Такие инициативы ужесточают правила интероперабельности и стимулируют частные инвестиции, укрепляя рост рынка онкологических информационных систем.

Требования интероперабельности (Закон о лечении в XXI веке)

Окончательное правило Закона о лечении требует API FHIR R4.0.1 и соответствие USCDI, заставляя поставщиков онкологических решений предоставлять стандартизированные конечные точки и исключать практики блокирования информации. Шесть крупных поставщиков медицинских ИТ обязались поддерживать USCDI+ Cancer в 2024 году, открывая детальный обмен данными, охватывающий патологию, геномику и ответ на лечение. Онкологические практики теперь автоматизируют подачу данных для клинических исследований и метрик качества, заменяя медленные ручные загрузки. Открытые архитектуры API становятся конкурентным преимуществом на рынке онкологических информационных систем.

Поддержка клинических решений на основе ИИ, повышающая рентабельность инвестиций

Искусственный интеллект доказывает свою ценность в передовой онкологической помощи. Агентский оркестратор Microsoft, пилотируемый в Стэнфорде и Джонсе Хопкинсе, связывает агентов радиологии, патологии, стадирования и руководящих принципов внутри существующих платформ сотрудничества, сокращая время подготовки к консилиумам. Memorial Sloan Kettering использует AWS для обработки обширных данных визуализации и геномики для индивидуальных планов лечения. Ontada сообщает, что обработка естественного языка на основе ИИ разблокирует до 80% критических деталей пациентов, скрытых в неструктурированных записях, трансформируя исследовательские и возмещающие рабочие процессы. Модели GPT-4 достигли точности 84% в интерпретации онкологических руководящих принципов с использованием генерации с дополненным поиском, указывая на ощутимые достижения в поддержке принятия решений на основе доказательств.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая общая стоимость владения и внедрения | -1.9% | Глобально, выражено в небольших практиках | Краткосрочно (≤ 2 лет) |

| Нехватка специалистов по онкологической информатике | -1.6% | Северная Америка и ЕС | Долгосрочно (≥ 4 лет) |

| Риски кибербезопасности и конфиденциальности данных пациентов | -1.2% | Глобально | Среднесрочно (2-4 года) |

| Пробелы интеграции с новыми форматами данных протонной терапии | -0.8% | Центры передового лечения по всему миру | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая общая стоимость владения и внедрения

Общественные онкологические практики должны взвешивать капитальные затраты против долгосрочной экономии. Исследование автоматического округления доз клиники Мэйо показало потенциальную экономию в 39,75 миллиона долларов США за три года, но потребовало значительных первоначальных инвестиций в технологии, обучение и обслуживание системы. Модель улучшения онкологии добавляет обязательства по отчетности и управлению помощью, которые напрягают небольшие клиники. Рамки анализа затрат и выгод подчеркивают нефинансовые достижения - улучшенную безопасность, меньше побочных эффектов и более высокую продуктивность персонала - однако проблема денежного потока остается острой до корректировки возмещения.

Нехватка специалистов по онкологической информатике

Соединенные Штаты ожидают дефицит, превышающий 2000 онкологов и гематологов к концу 2025 года, при этом сельские общины наиболее затронуты. Спрос на онкологические услуги вырос на 40% с 2012 по 2025 год, но предложение рабочей силы выросло только на 25%. Образовательные программы для специалистов по данным расширяются через программы NAACCR и AHIMA, хотя результаты потребуют лет для материализации. Дефицит талантов в области онкологической информатики ограничивает конфигурацию, оптимизацию и поддержку развертывания рынка онкологических информационных систем, особенно в небольших учреждениях.

Сегментный анализ

По продуктам и услугам: Услуги лидируют в сложности внедрения

Услуги удерживали 51,01% доли рынка онкологических информационных систем в 2024 году, поскольку больницы и клиники полагались на партнеров по внедрению для картирования рабочих процессов, конфигурации систем, обучения и постоянной поддержки. Покупка Cardinal Health Integrated Oncology Network за 1,1 миллиарда долларов США иллюстрирует, как комплексные профессиональные услуги усиливают внедрение и удержание для корпоративных клиентов. Размер рынка онкологических информационных систем для услуг прогнозируется расширяться в тандеме с растущими развертываниями мониторинга протонной терапии и CAR-T, которые требуют индивидуальных интеграций.

Программное обеспечение является самым быстрорастущим компонентом, отслеживая среднегодовой темп роста 8,98% до 2030 года. CareIntellect для онкологии от GE HealthCare консолидирует историю лечения и поддержку принятия решений в одну панель управления, сокращая время сбора данных с часов до минут. RaySearch Laboratories интегрирует аналитику качества планов в RayCare, показывая, как поставщики дифференцируются на основе автоматизации с поддержкой ИИ. Подсегменты консалтинга, обслуживания и управляемых услуг растут, поскольку поставщики отдают на аутсорсинг обновления FHIR, миграции в облако и усиление кибербезопасности. Результатом является смешанная модель доходов, в которой лицензирование программного обеспечения и повторяющиеся услуги генерируют предсказуемые денежные потоки на рынке онкологических информационных систем.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: Доминирование медицинской онкологии сталкивается с ускорением лучевой

Медицинская онкология занимает 47,82% размера рынка онкологических информационных систем, отражая сложность планирования системной терапии, мониторинга побочных эффектов и отслеживания долгосрочных результатов. Платформы принимают лабораторные значения, биомаркеры и предварительные разрешения для упрощения введения химиотерапии и возмещения. Лучевая онкология, однако, показывает самую быструю траекторию со среднегодовым темпом роста 9,12% благодаря расширяющимся центрам протонной терапии и адаптивным радиотерапевтическим методам, которые требуют точной оркестрации данных.

Клинические исследования показывают, что протонная терапия с карандашным пучком сканирования со статическими апертурами улучшила индекс конформности на 15,3% и уменьшила градиенты дозы на 17,6%, подчеркивая необходимость корректировки плана в режиме реального времени. Поставщики, такие как Elekta, встраивают MIM Software в рабочие процессы лечения, объединяя данные визуализации, планирования и последующего наблюдения. Приложения хирургической онкологии также интегрируются, позволяя консилиумам просматривать предоперационную визуализацию, оперативные записи и планы адъювантной терапии в одном рабочем пространстве. Эта конвергенция поддерживает многопрофильные пути помощи, критически важные для моделей на основе стоимости, и укрепляет более широкое внедрение платформ на рынке онкологических информационных систем.

По конечному пользователю: Больничные системы используют преимущества масштаба

Больничные системы представляли 71,45% выручки в 2024 году, развертывая корпоративные онкологические платформы, охватывающие стационарные, амбулаторные и исследовательские настройки. Memorial Sloan Kettering, например, сочетает аналитику AWS с автоматизированным ведением записей с поддержкой ИИ от Abridge для ускорения документации и клинических исследований. Крупные сети договариваются о выгодных ценах, интеграции услуг поддержки и обеспечивают избыточность центров данных, повышая надежность системы.

Онкологические клиники, растущие со среднегодовым темпом роста 9,45%, поворачиваются к облачным решениям, которые снижают капитальные расходы и соответствуют инициативам на основе стоимости. American Oncology Network реализовала почти 6 миллионов долларов США экономии Medicare в течение своего первого периода производительности модели улучшения онкологии, используя панели управления в режиме реального времени для метрик качества. Академические центры и общественные практики присоединяются к консорциумам, таким как OneOncology, для доступа к общей технической инфраструктуре и командам науки о данных, демонстрируя, как стратегии аффилиации распределяют затраты и расширяют передовые возможности. Такая динамика способствует широкому, но дифференцированному внедрению на рынке онкологических информационных систем.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка составила 45,23% доли рынка онкологических информационных систем в 2024 году, поддерживаемая мандатом интероперабельности Закона о лечении, надежными механизмами возмещения и хорошо установленным проникновением электронных медицинских карт. Федеральные программы, такие как инициатива модернизации данных CDC, ускоряют наблюдение за раком в режиме реального времени, подталкивая поставщиков к архитектурам, ориентированным на облако. Академические центры сотрудничают с технологическими фирмами для пионерских решений ИИ, укрепляя лидерскую позицию региона.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, прогнозируя среднегодовой темп роста 9,85% до 2030 года. План Trinity умных больниц Китая описывает стандарты для унифицированных EMR и умных услуг, позиционируя местные системы здравоохранения для опережения устаревших архитектур [4]Jorge A. Jiménez-Oré, "Pencil-Beam Scanning Proton Therapy with Static Apertures: Dosimetric Benefits in Clinical Implementation," Frontiers in Oncology, frontiersin.org. Публичная онкологическая библиотека K-CURE Южной Кореи агрегирует анонимизированные записи для 2,26 миллиона пациентов, в то время как правительственный фонд в 25 миллионов долларов США поддерживает открытие лекарств на основе ИИ. Программа медицинского DX Японии строит национальную информационную платформу для унификации данных пациентов, а Всеиндийский институт медицинских наук Индии развертывает аналитику изображений ИИ для более раннего обнаружения рака груди и яичников. Эти скоординированные усилия ужесточают стандарты, облегчают закупки и засевают спрос на рынке онкологических информационных систем.

Европа следует с панрегиональными инициативами, такими как Европейская инициатива онкологической визуализации и проект JANE, которые создают федеративные сети для данных визуализации и валидации инструментов ИИ. Государства-члены совместно инвестируют в облачные регистры и общую аналитику, поощряя поставщиков сертифицировать готовность FHIR и соответствие GDPR. Ближний Восток, Африка и Латинская Америка показывают постепенное внедрение, часто через государственно-частные партнерства, которые объединяют теле-онкологию, удаленный мониторинг и базовые обновления EMR как основополагающие шаги к полному развертыванию рынка онкологических информационных систем.

Конкурентная среда

Умеренную консолидацию определяет рынок онкологических информационных систем со стратегическими приобретениями, превышающими 4 миллиарда долларов США с 2024 года. Покупка Cardinal Health Integrated Oncology Network за 1,1 миллиарда долларов США интегрирует управление практикой, аналитику и фармацевтические услуги в единый стек. McKesson инвестировал 2,49 миллиарда долларов США в Core Ventures для укрепления управляемого данными онкологического распределения, сигнализируя о том, что игроки цепочки поставок рассматривают информатику как двигатель роста.

ИИ-центричные инновации усиливают соперничество. GE HealthCare расширяет свой пакет лучевой онкологии модулями адаптивного планирования, в то время как Oracle Health использует облачную основу для отображения продольных онкологических временных линий внутри Cerner Millennium. Новые участники нацеливаются на пробелы в рабочих процессах: Azra AI сотрудничает с ECG Management Consultants для смешивания алгоритмов поиска опухолей с операционным редизайном, а Knowtex устанавливает генеративный голосовой ИИ в Los Angeles Cancer Network для автоматизации создания записей. Проекты организаций стандартов, такие как Европейская инициатива онкологической визуализации, способствуют открытым, федеративным платформам, побуждая поставщиков рекламировать соответствие и суверенитет данных plug-and-play.

Возможности белого пространства появляются в отслеживании передовой терапии. Амбулаторный мониторинг CAR-T клиники Мэйо использует потребительские планшеты и Bluetooth-устройства для удаленного захвата жизненных показателей, иллюстрируя будущие ниши для специализированных модулей. Поставщики, которые смешивают подключение устройств, аналитику ИИ и регуляторную отчетность, получают преимущество по мере роста сложности терапии. В целом, рынок онкологических информационных систем стимулирует масштаб, интероперабельность и дифференциацию ИИ.

Лидеры отрасли онкологических информационных систем

-

Oracle Corporation

-

Siemens Healthineers AG (Varian Medical Systems)

-

Elekta AB

-

Koninklijke Philips N.V.

-

McKesson Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: Microsoft представила агентский ИИ-оркестратор для многопрофильной онкологической помощи, интегрирующий агентов радиологии, патологии, стадирования, руководящих принципов и исследований в Microsoft Teams, сейчас пилотируется в Стэнфорде и Джонсе Хопкинсе.

- Апрель 2025: Sun Nuclear приобрела Oncospace для усиления облачного обеспечения качества лучевой онкологии в более чем 6000 онкологических центрах.

- Май 2024: RaySearch Laboratories запустила RayCare 2024A, сертифицированную интероперабельную с линейными ускорителями Varian TrueBeam версии 3.0.

Область применения глобального отчета по рынку онкологических информационных систем

Согласно области применения отчета, онкологическая информационная система используется для управления данными как часть планов онкологической помощи больниц, планов лечения, предоставления лекарств, анализа и результатов лечения. Онкологические информационные системы включают обмен информацией между радиотерапевтическим отделением и медицинской организацией.

Рынок онкологических информационных систем сегментирован по продукту и услуге, применению, конечному пользователю и географии. Сегмент продуктов и услуг далее сегментирован на программное обеспечение и услуги. Сегмент применения далее разделен на медицинскую онкологию, лучевую онкологию и хирургическую онкологию. Сегмент конечного пользователя далее разделен на больницы, исследовательские центры и специализированные клиники. Географический сегмент далее разделен на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет по рынку также покрывает оценочные размеры рынка и тренды 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (USD) для вышеуказанных сегментов.

| Программное обеспечение | Системы информации о пациентах |

| Системы планирования лечения | |

| Услуги | Консалтинг |

| Внедрение и интеграция | |

| Обслуживание и поддержка |

| Медицинская онкология |

| Лучевая онкология |

| Хирургическая онкология |

| Больницы |

| Онкологические клиники |

| Исследовательские и академические центры |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| Онкология | Программное обеспечение | Системы информации о пациентах |

| Системы планирования лечения | ||

| Услуги | Консалтинг | |

| Внедрение и интеграция | ||

| Обслуживание и поддержка | ||

| По применению | Медицинская онкология | |

| Лучевая онкология | ||

| Хирургическая онкология | ||

| По конечному пользователю | Больницы | |

| Онкологические клиники | ||

| Исследовательские и академические центры | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка онкологических информационных систем?

Размер рынка онкологических информационных систем составляет 3,22 млрд долларов США в 2025 году и прогнозируется достигнуть 4,85 млрд долларов США к 2030 году со среднегодовым темпом роста 8,50%.

Кто являются ключевыми игроками на рынке онкологических информационных систем?

Oracle Corporation, Siemens Healthineers AG (Varian Medical Systems), Elekta AB, Koninklijke Philips N.V. и McKesson Corporation являются основными компаниями, работающими на рынке онкологических информационных систем.

Почему лучевая онкология растет быстрее других применений?

Расширение протонной терапии и адаптивное планирование на основе ИИ требуют сложной интеграции данных, продвигая лучевую онкологию со среднегодовым темпом роста 9,12%.

Какой регион имеет наибольшую долю на рынке онкологических информационных систем?

В 2025 году Северная Америка составляет наибольшую долю рынка онкологических информационных систем.

Какой сегмент удерживает наибольшую долю рынка онкологических информационных систем?

Услуги составляют 51,01% выручки в 2024 году из-за сложности внедрения и потребности в постоянной поддержке.

Последнее обновление страницы: