Market Overview

| Study Period | 2021 - 2031 |

|---|---|

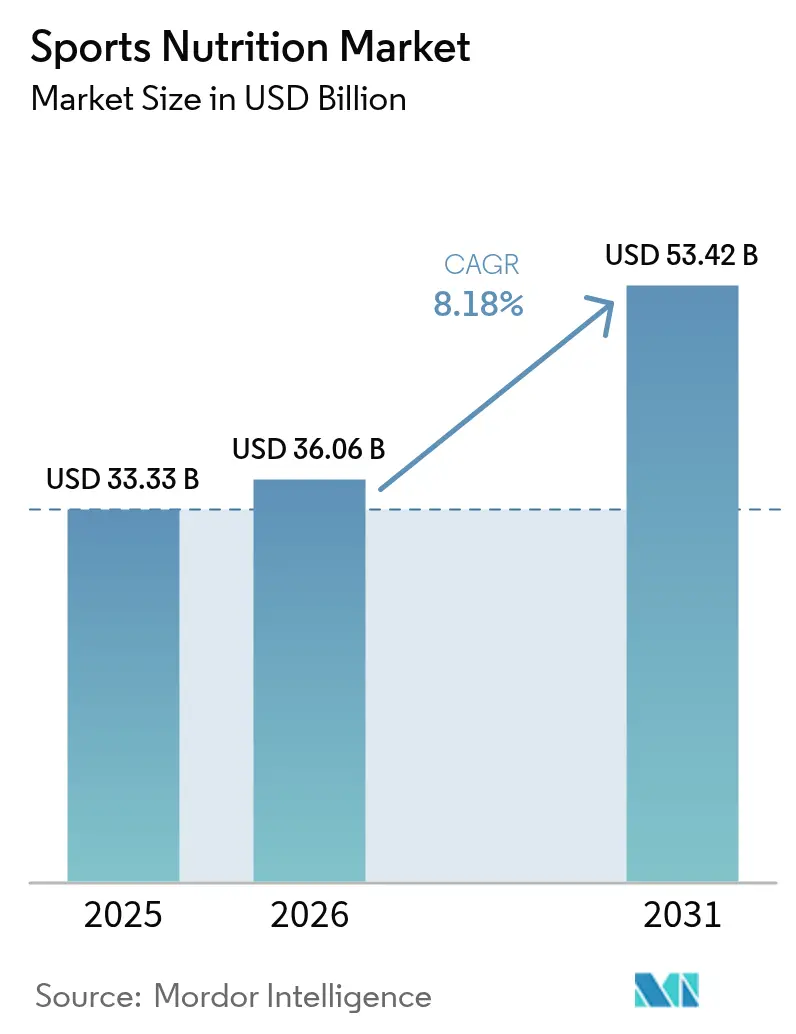

| Market Size (2026) | USD 36.06 Billion |

| Market Size (2031) | USD 53.42 Billion |

| Growth Rate (2026 - 2031) | 8.18% CAGR |

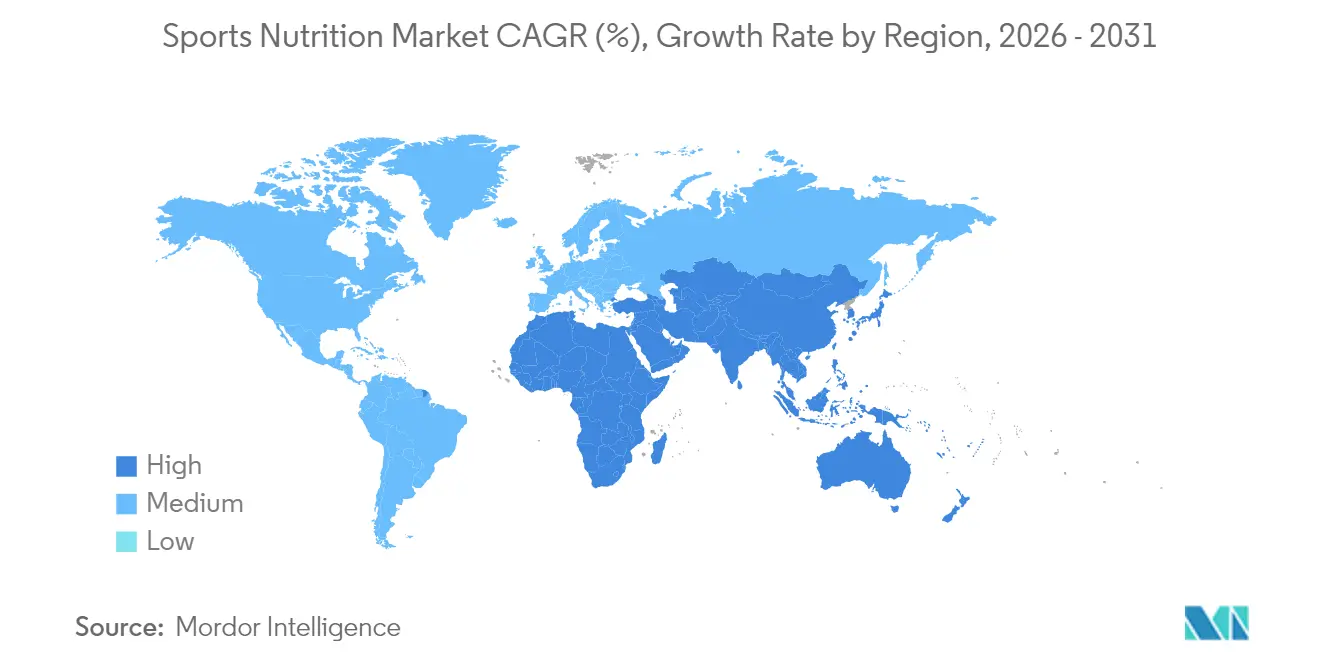

| Fastest Growing Market | Asia Pacific |

| Largest Market | North America |

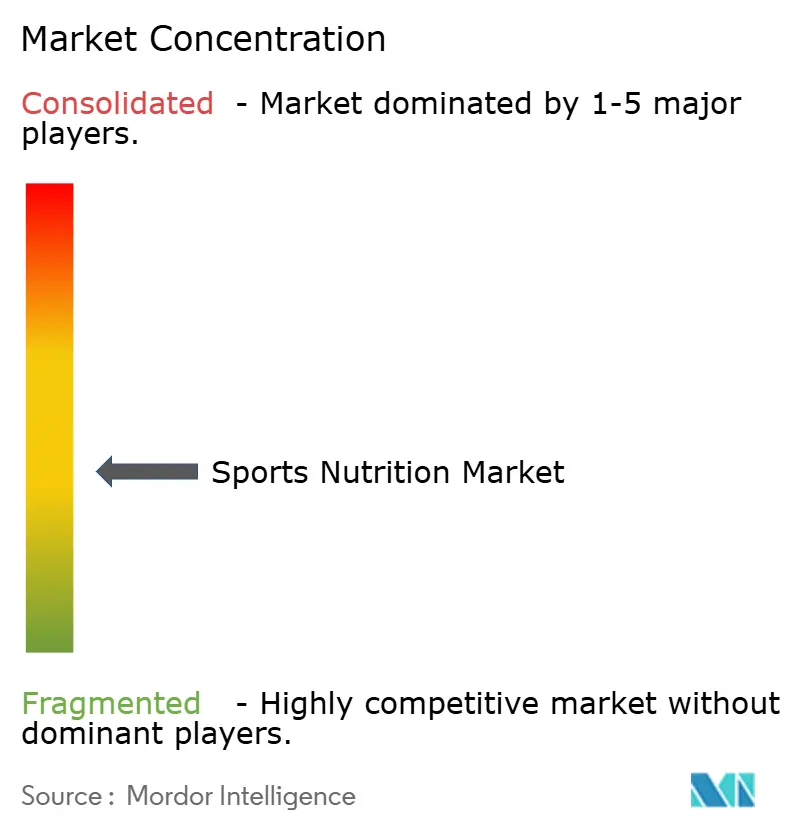

| Market Concentration | Medium |

Major Players

*Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. |

|

Sports Nutrition Market Analysis by Mordor Intelligence

The sports nutrition market size is expected to grow from USD 33.33 billion in 2025 to USD 36.06 billion in 2026 and is forecast to reach USD 53.42 billion by 2031 at 8.18% CAGR over 2026-2031. The market has evolved beyond its traditional focus on elite athletes to serve a broader consumer base, including fitness enthusiasts and health-conscious individuals. This expansion is driven by increasing health awareness, rising gym memberships, and growing participation in sports activities. The sports nutrition market offers diverse products, including protein powders, energy drinks, and supplements, while the integration of fitness apps and wearable technology has enhanced consumer engagement in nutrition and fitness tracking. Manufacturers are responding to changing consumer preferences through product innovations, particularly in plant-based and clean-label offerings. The growth is further supported by expanding distribution networks and the rise of e-commerce platforms, making sports nutrition products more accessible to consumers across different age groups. As the market continues to evolve, the convergence of health consciousness, technological integration, and product innovation positions the sports nutrition industry for sustained growth and development.

Key Report Takeaways

- By product type, protein powders retained the largest sports nutrition market share at 81.62% in 2025, while non-protein products are forecast to grow fastest at an 8.39% CAGR worldwide.

- By source, animal-based held the greatest market share of 62.88% in 2025, but plant-based sports nutrition products are poised for a 9.21% CAGR.

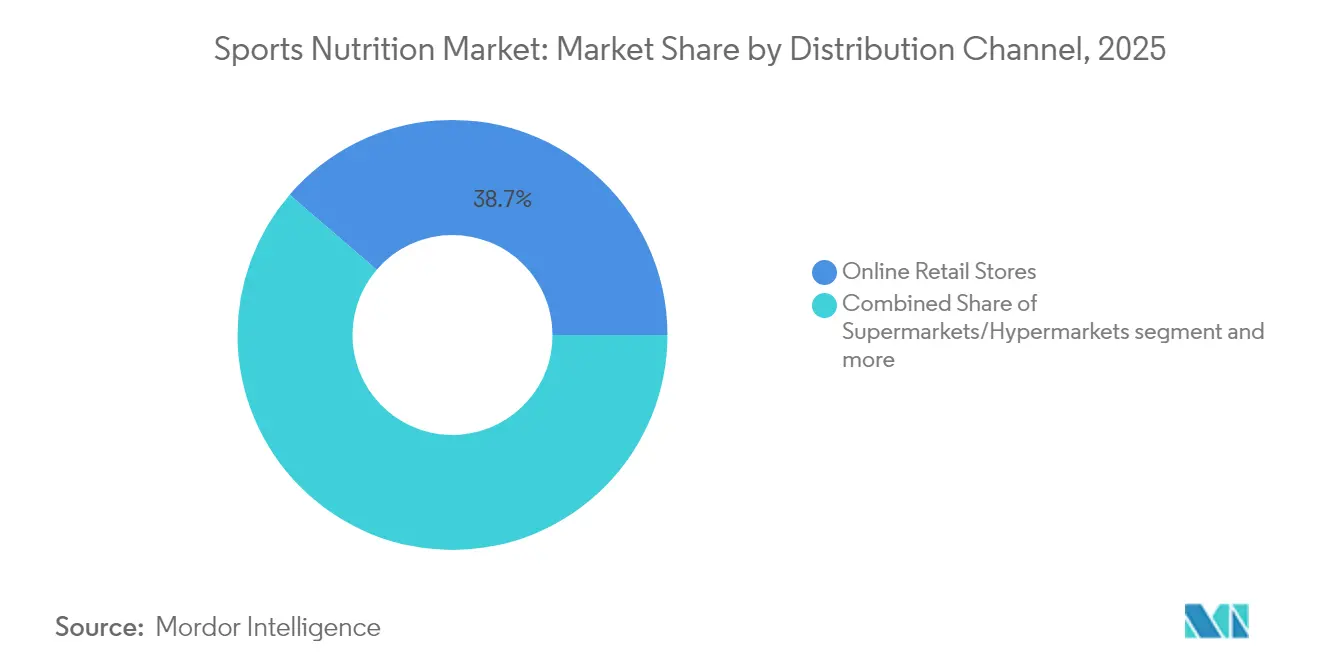

- By distribution channel, online retail stores achieved the top position with 38.68% sports nutrition market share in 2025 and is set to post the strongest 10.22% CAGR across all regions.

- By geography, North America maintained leadership with 60.55% of global revenue in 2025, whereas Asia-Pacific will be the fastest-growing region through 2031 at 9.56% CAGR.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of 2026.

Global Sports Nutrition Market Trends and Insights

Drivers Impact Analysis*

| DRIVER | (~) % IMPACT ON CAGR FORECAST | GEOGRAPHIC RELEVANCE | IMPACT TIMELINE |

|---|---|---|---|

| Rising supplement usage among fitness enthusiasts and athletes | +2.1% | Global (North America and Europe lead) | Short term |

| Proliferation of specialized sports nutrition for combat sports and high intensity disciplines | +1.3% | North America, Europe, Japan, South Korea | Medium term |

| Government and institutional support for fitness and wellness program | +1.0% | Asia-Pacific, North America, Europe | Medium term |

| Personalized nutrition solutions drive sports nutrition market | +2.3% | North America, Europe, urban Asia-Pacific | Long term |

| Integration of technology for personalized nutrition recommendations | +1.9% | Developed markets | Medium term |

| Expansion of distribution channels including online retail platforms | +2.0% | Global with robust online ecosystems | Short term |

| Source: Mordor Intelligence | |||

Rising supplement usage among fitness enthusiasts and athletes

Fitness enthusiasts and athletes are increasingly prioritizing their health and performance, driving a surge in demand for sports nutrition supplements driving demand within the sports nutrition market which extends beyond muscle recovery to enhanced endurance, energy, and overall wellness. The market has evolved significantly, particularly in the post-pandemic period, with products now tailored to specific activity patterns and recovery needs rather than targeting athletes as a uniform group. This transformation is supported by data from the Sports and Fitness Industry Association, which reported that 242 million Americans (78.8% of the population) participated in physical activities in 2023, representing a 2.2% increase from the previous year and marking ten consecutive years of growth with 5 million new participants in 2023[1]Source: Sports & Fitness Industry Association, “2024 Topline Participation Report,” sfia.org. The democratization of sports nutrition beyond elite athletes to everyday fitness enthusiasts, coupled with growing awareness through social media influencers and fitness experts, has prompted manufacturers to innovate and diversify their product lines. The proliferation of fitness centers and gyms, along with increased sports events and competitions, continues to fuel this market expansion.

Proliferation of specialized sports nutrition for combat sports and high intensity disciplines

Combat sports and high-intensity disciplines are witnessing increased demand for specialized sports nutrition products, driven by athletes seeking tailored solutions for performance enhancement, recovery acceleration, and peak physical maintenance. These activities require specific nutritional formulations that address unique physiological demands, particularly in weight management and muscle recovery. The market is evolving to provide advanced recovery formulations that target the distinct muscle damage patterns common in combat sports. The rise in professional and amateur combat sports competitions has created a sophisticated consumer base that understands the importance of sport-specific nutrition within the sports nutrition market. According to Sport England, participation in combat sports in England increased from 827,000 in 2021-2022 to 933,500 in 2023-2024[2]Source: Sport England, "Number of People Participating Combat Sports in England", sportengland.org. This growing athlete base, coupled with endorsements from prominent athletes and trainers, continues to strengthen the market for specialized nutrition products. The integration of scientific research in product development has further elevated the quality and effectiveness of combat sports nutrition solutions. Manufacturers are increasingly focusing on natural and clean-label ingredients to meet the growing demand for healthier nutrition options. The expansion of distribution channels, including specialized sports nutrition retailers and online platforms, has improved product accessibility for combat sports athletes.

Government and institutional support for fitness and wellness program

Government and institutional support for fitness and wellness initiatives significantly propels the sports nutrition market growth. As health awareness increases, governments worldwide are implementing fitness programs and investing in sports infrastructure, recognizing their role in public health and economic benefits. For instance, the UK government's "Get Active" strategy aims to increase participation by 2.5 million adults and 1 million children by 2030 through grassroots facility investments and improved access for underrepresented groups[3]Source: United Kingdom Department for Culture, Media and Sport, “Get Active: A Strategy for the Future of Sport and Physical Activity,” gov.uk. Additionally, institutions, from schools to corporations, are integrating wellness programs into their operations. These government and institutional endorsements not only elevate the profile of sports nutrition but also boost its credibility in the sports nutrition market, creating multiplier effects as new participants require appropriate nutrition for their chosen activities, directly contributing to market expansion. The growing emphasis on preventive healthcare and active lifestyles has enhanced product development in the sports nutrition industry. This has resulted in increased accessibility of sports nutrition products across various distribution channels.

Personalized nutrition solutions drive sports nutrition market

The personalized nutrition segment is transforming the sports nutrition landscape, driven by technological advancements that enable nutrition recommendations based on individual biomarkers and performance data. As athletes and fitness enthusiasts increasingly seek tailored solutions, the market responds with customized offerings tailored solutions within the sports nutrition market based on factors such as age, gender, activity level, and specific fitness goals. The personalization trend extends beyond product formulation to delivery mechanisms, with smart devices and AI-driven applications emerging as key enablers of customized nutrition protocols. This transformation is particularly significant in markets like India, where government-supported initiatives like mDiabetes intervention demonstrate the growing importance of personalized nutrition. According to the Indian Council of Medical Research – India Diabetes (ICMR INDIAB) study published in 2023, India has 10.1 crore diabetes patients, highlighting the need for targeted nutrition solutions that cater to specific health conditions among sports enthusiasts[4]Source: Press Information Bureau, "World Diabetes Day 2024", pib.gov.in. Companies like Herbalife and Nutrigenomics have responded by offering personalized sports nutrition solutions, while the growth of e-commerce platforms has improved accessibility to these customized products.

Restraints Impact Analysis*

| RESTRAINT | (~) % IMPACT ON CAGR FORECAST | GEOGRAPHIC RELEVANCE | IMPACT TIMELINE |

|---|---|---|---|

| Adulteration and mislabeling issue undermining customer trust | –1.8% | Regions with weak enforcement | Short term |

| Stringent regulatory approvals | –1.2% | North America, Europe, Australia | Medium term |

| Lack of awareness about sports nutrition products in emerging countries | –1.0% | Latin America, Africa, rural Asia | Long term |

| Rising concerns regarding side effects | –1.4% | High-income markets | Medium term |

| Source: Mordor Intelligence | |||

Adulteration and mislabeling issue undermining customer trust

The issue of adulteration in the sports nutrition market poses significant challenges, particularly in products marketed for weight loss and energy enhancement. These products frequently contain unapproved pharmaceutical ingredients that pose health risks. As consumers become more discerning, incidents of product tampering and misleading labels continue to erode trust. Such breaches not only jeopardize brand reputations but also invite regulatory scrutiny. The challenge intensifies with the rise of e-commerce, as online platforms can sometimes obscure product origins. This growing concern has led to calls for stricter regulations and transparency in labeling, making authenticity and trustworthiness critical factors in the market. Manufacturers are now implementing advanced testing protocols and quality control measures to combat these issues. Additionally, sports nutrition industry stakeholders are collaborating with regulatory bodies to develop more stringent standards for product verification and certification.

Stringent regulatory approvals

Regulatory complexity across global markets creates significant challenges for the sports nutrition industry, particularly impacting smaller manufacturers. Stringent government oversight of health and wellness products leads to increased costs and delayed market entry. Amazon's mandate for annual third-party verification of dietary supplements adds another layer of quality control requirements, further affecting operational costs and market access. These regulatory hurdles, while ensuring consumer safety, can impede innovation and limit product development, especially for startups aiming to establish themselves in the market. Companies must navigate varying regulations across different countries, making global expansion particularly challenging for both established players and new entrants. The burden of compliance often requires substantial investment in legal expertise and quality assurance systems, straining resources that could otherwise be allocated to research and development. Additionally, the constantly evolving nature of these regulations requires companies to maintain vigilant monitoring and frequent updates to their compliance protocols.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Product Type: Non-Protein Products Gain Momentum

In 2025, sports protein products dominate the market with an 81.62% share, underscoring their pivotal role in sports nutrition. This stronghold underscores their acceptance as a staple in fitness and athletic routines, driven by their proven efficacy in muscle recovery, performance enhancement, and overall fitness support. The widespread adoption of these products highlights their ability to cater to a broad spectrum of consumers, from professional athletes to casual fitness enthusiasts. Within the protein category, while whey and casein powders maintain their lead due to their high bioavailability and established benefits, plant-based alternatives are rapidly gaining traction. This growth is spurred by a heightened consumer focus on sustainability, ethical sourcing, and digestibility, making plant-based options particularly appealing to environmentally conscious and health-focused individuals. The surging demand for plant-based options underscores a broader consumer pivot towards eco-friendly and health-centric choices, reflecting a significant shift in market dynamics.

Yet, sports non-protein products are emerging as a significant growth driver, projected to expand at an 8.39% CAGR from 2026 to 2031, outpacing the broader market. This shift indicates a more discerning consumer base, seeking nutritional solutions that extend beyond just protein. The growth in this segment is fueled by increasing awareness of the role of specialized supplements in addressing specific fitness goals, such as energy optimization, endurance, and recovery.

By Source: Plant-Based Alternatives Reshape Market

In 2025, animal-based products hold a dominant 62.88% sports nutrition market share. However, plant-based alternatives are gaining momentum, with a projected CAGR of 9.21% from 2026 to 2031. This divergence in growth rates highlights a significant shift in consumer preferences, driven primarily by sustainability concerns and the appeal of health benefits. The plant-based sector has made significant advancements in taste and texture, successfully addressing previous adoption challenges. Furthermore, research underscores the benefits of plant-based diets, including enhanced blood flow, diminished oxidative stress, and quicker recovery for athletes, posing a challenge to the traditional supremacy of animal proteins. This shift is indicative of a broader trend where consumers are increasingly prioritizing products that align with environmental consciousness and personal health goals.

The dynamic between animal and plant-based offerings is changing; instead of simply replacing one with the other, many consumers are now integrating both, customizing their selections to align with specific nutritional goals and training phases. Industry trends echo this sentiment, showcasing a rise in products that combine both animal and plant proteins, striving to capture the advantages of each. This trend also highlights the potential for innovation in product development, as companies seek to cater to a more informed and health-conscious consumer base. As a result, the protein market is likely to witness a surge in offerings that balance taste, nutrition, and environmental impact, further driving the sector's growth.

By Distribution Channel: E-Commerce Reshapes Retail Landscape

In 2025, online retail stores dominate the distribution landscape, holding a commanding 38.68% share. Projections indicate a robust expansion at a 10.22% CAGR from 2026 to 2031. This surge in online dominance is primarily driven by shifting consumer habits, with the convenience of online shopping and easy access to product information taking precedence. The online arena proves especially beneficial for sports nutrition products, allowing consumers to thoroughly research ingredients, compare product formulations, and read user reviews before making a purchase. The ability to access a wide range of products, often at competitive prices, further enhances the appeal of online platforms. Additionally, the integration of advanced technologies, such as AI-driven recommendations and personalized shopping experiences, is fostering consumer loyalty and driving repeat purchases.

Yet, even with the rising prominence of online channels, supermarkets, hypermarkets, and pharmacy health stores remain crucial in the distribution chain. They cater to impulse buyers and those in need of immediate access, solidifying their market relevance. These physical stores also provide a tactile shopping experience, enabling consumers to physically inspect products, which remains a significant factor for certain customer segments.

Geography Analysis

In 2025, North America commands a leading 60.55% market share, bolstered by heightened consumer awareness, a well-entrenched fitness culture, and a strong retail framework. The U.S. stands out as an innovation epicenter, often debuting major product launches before their global introduction. While protein powders reign supreme in North America, there's a notable uptick in the popularity of ready-to-eat protein products and ready-to-drink protein beverages, driven by convenience and evolving consumer preferences for on-the-go nutrition. Additionally, the region is under heightened regulatory scrutiny, with the FDA's proposed FY2024 budget spotlighting plans to modernize DSHEA for enhanced oversight and consumer safety. This regulatory modernization aims to address gaps in product labeling, ingredient transparency, and manufacturing standards, ensuring better protection for consumers.

Asia-Pacific is set to be the growth epicenter, boasting a projected CAGR of 9.56% from 2026-2031, outpacing the global average. This surge is attributed to a burgeoning health consciousness, a growing fitness infrastructure, and rising disposable incomes in pivotal markets like China, India, and Japan. The region's youth, increasingly health-conscious and buoyed by government fitness initiatives, are driving a surge in sports nutrition interest. For instance, China's "Healthy China 2030" initiative and India's "Fit India Movement" are fostering awareness and participation in fitness activities, further fueling demand for sports nutrition products. Yet, challenges loom with trade uncertainties and escalating tariffs, especially for the People's Republic of China, as noted in the Asian Development Outlook. Still, robust domestic demand, coupled with a tourism rebound and a preference for travel-friendly formats, is propelling the sports nutrition market. The recovery in international travel has also led to increased sales of compact, portable nutrition products, catering to the needs of travelers.

Europe, Latin America, the Middle East, and Africa each showcase unique growth trajectories and consumer inclinations. The region has adapted its regulatory landscape, streamlining new product approvals to foster market growth. Recent regional product debuts include Herbalife's plant-based protein powders in Brazil and Nestlé's collagen-enriched supplements in Argentina, underscoring a shift towards personalized and functional nutrition. In Europe, the demand for clean-label and organic products is also shaping product innovation, with manufacturers focusing on transparency and sustainability to meet consumer expectations. Meanwhile, the Middle East and Africa, though smaller, are on the rise, with firms like Optimum Nutrition amplifying their investments to bolster their foothold. The region's growing urbanization and increasing awareness of fitness and health trends are creating opportunities for market expansion, particularly in countries like the UAE and South Africa.

Competitive Landscape

The sports nutrition market maintains a moderate concentration level, where established players like Glanbia PLC, PepsiCo, Inc., and Nestlé S.A operate alongside emerging competitors. The market has evolved from a product-centric approach to a solution-oriented model, with companies developing offerings that address specific consumer needs rather than generic product categories. This evolution has led to increased product differentiation and market segmentation, particularly in specialized areas such as recovery supplements and pre-workout formulations. Companies are also investing in research and development to create innovative delivery formats and improve product efficacy.

Strategic acquisitions are shaping the competitive landscape, as demonstrated by Keurig Dr Pepper's acquisition of GHOST Lifestyle in January 2025. This trend reflects the increasing interest of traditional beverage companies in the sports nutrition market, as they seek to capitalize on growth opportunities and adapt to changing consumer preferences. The consolidation activities have resulted in enhanced distribution networks and expanded product portfolios for acquiring companies. These strategic moves have also facilitated technology transfer and knowledge sharing within the industry, leading to accelerated product development cycles.

The market presents opportunities in personalized nutrition, female athlete-focused formulations, and performance-enhancing products that address mental aspects. New market entrants are disrupting traditional business models through direct-to-consumer approaches and digital engagement strategies, while established companies continue to expand through strategic acquisitions, further transforming the market structure. The integration of artificial intelligence and data analytics has enabled companies to better understand consumer preferences and develop targeted products. Additionally, the rise of e-commerce platforms has created new distribution channels, allowing smaller players to compete effectively with established brands.

Sports Nutrition Industry Leaders

-

Abbott Laboratories Inc.

-

Herbalife Nutrition Ltd.

-

Nestlé S.A.

-

PepsiCo, Inc.

-

Glanbia plc

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- April 2025: Edible Garden AG Incorporated launched its Kick Sports Nutrition product line on Amazon. The company partnered with Pirawna, an e-commerce growth agency, for the market entry. As per the company, this initiative reinforces its Farm to Formula positioning and expands the brand's presence in the 'Better for You' consumer products market, complementing its brands.

- April 2025: Trek introduced high-protein, low-sugar bars in United Kingdom supermarkets, expanding the nutritious snacking segment within the sports nutrition market. The products is claimed to contain 100% naturally sourced ingredients without artificial sweeteners.

- January 2025: THG Fulfil formed a partnership with Zedify to implement zero-emission cargo-bike delivery services across major cities in the United Kingdom. The collaboration enables last-mile deliveries using electric cargo bikes, reducing carbon emissions and traffic congestion in urban areas while supporting environmental sustainability objectives. This initiative helps both companies meet their carbon reduction targets and improve delivery efficiency in city centers.

- June 2024: Steadfast Nutrition, a sports and wellness nutrition company, launched three new supplements in its product portfolio. The company introduced two protein supplements—Whey Protein and LIV Raw—and a vegetarian Multivitamin Mega Pack containing 180 tablets to address protein and nutrient requirements in the Indian market. The company unveiled these supplements at the International Health, Sports, and Fitness Festival (IHFF), focusing on health-conscious consumers and athletes.

Global Sports Nutrition Market Report Scope

Sports nutrition focuses on dietary practices aimed at enhancing athletic performance. Nutrition plays a pivotal role in training regimens, especially in strength and endurance sports.

The sports nutrition market is categorized by product type, source, distribution channel, and geography. Product-wise, the market divides into sports protein products and sports non-protein products. The sports protein products category breaks down into powders, ready-to-drink (RTD) proteins, and protein/energy bars. Within powders, there is a distinction between whey and casein, plant-based, and other sports protein powders. On the non-protein side, offerings include energy gels, BCAA powder, creatine powder, and sports non-protein products. By source, the market is segmented into animal-based and plant-based. Distribution channels encompass supermarkets/hypermarkets, pharmacy/health stores, online retail stores, and others. Geographically, the analysis spans North America, Europe, Asia-Pacific, South America, and the Middle East and Africa. The market sizing has been done in value terms in USD for all the abovementioned segments.

By Product Type

| Sports Protein Products | Powder | Whey and Casein Powder |

| Plant based Protein Powder | ||

| Other Sports Protein Powder | ||

| Protein Ready to Drink | ||

| Protein/Energy Bars | ||

| Sports Non Protein Products | Energy Gels | |

| BCAA Powder | ||

| Creatine Powder | ||

| Other Sports Non Protein Products |

By Source

| Animal-based |

| Plant-based |

By Distribution Channel

| Supermarkets/Hypermarkets |

| Pharmacy/Health Stores |

| Online Retail Stores |

| Other Distribution Channels |

By Geography

| North America | United States |

| Canada | |

| Mexico | |

| Rest of North America | |

| Europe | Germany |

| France | |

| United Kingdom | |

| Spain | |

| Netherlands | |

| Italy | |

| Sweden | |

| Poland | |

| Belgium | |

| Rest of Europe | |

| Asia-Pacific | China |

| India | |

| Japan | |

| Australia | |

| South Korea | |

| Indonesia | |

| Thailand | |

| Singapore | |

| Rest of Asia-Pacific | |

| South America | Brazil |

| Argentina | |

| Chile | |

| Colombia | |

| Peru | |

| Rest of South America | |

| Middle East and Africa | United Arab Emirates |

| South Africa | |

| Nigeria | |

| Saudi Arabia | |

| Egypt | |

| Morocco | |

| Turkey | |

| Rest of Middle East and Africa |

| By Product Type | Sports Protein Products | Powder | Whey and Casein Powder |

| Plant based Protein Powder | |||

| Other Sports Protein Powder | |||

| Protein Ready to Drink | |||

| Protein/Energy Bars | |||

| Sports Non Protein Products | Energy Gels | ||

| BCAA Powder | |||

| Creatine Powder | |||

| Other Sports Non Protein Products | |||

| By Source | Animal-based | ||

| Plant-based | |||

| By Distribution Channel | Supermarkets/Hypermarkets | ||

| Pharmacy/Health Stores | |||

| Online Retail Stores | |||

| Other Distribution Channels | |||

| By Geography | North America | United States | |

| Canada | |||

| Mexico | |||

| Rest of North America | |||

| Europe | Germany | ||

| France | |||

| United Kingdom | |||

| Spain | |||

| Netherlands | |||

| Italy | |||

| Sweden | |||

| Poland | |||

| Belgium | |||

| Rest of Europe | |||

| Asia-Pacific | China | ||

| India | |||

| Japan | |||

| Australia | |||

| South Korea | |||

| Indonesia | |||

| Thailand | |||

| Singapore | |||

| Rest of Asia-Pacific | |||

| South America | Brazil | ||

| Argentina | |||

| Chile | |||

| Colombia | |||

| Peru | |||

| Rest of South America | |||

| Middle East and Africa | United Arab Emirates | ||

| South Africa | |||

| Nigeria | |||

| Saudi Arabia | |||

| Egypt | |||

| Morocco | |||

| Turkey | |||

| Rest of Middle East and Africa | |||

Key Questions Answered in the Report

What is the current sports nutrition market size and its 2031 forecast?

The market stands at USD 36.06 billion in 2026 and is projected to hit USD 53.42 billion by 2031.

Which region holds the largest sports nutrition market share?

North America leads with 60.55% of global revenue.

Which product type is growing fastest in the sports nutrition industry?

Non-protein products such as creatine, BCAAs, and energy gels are forecast to grow at an 8.39% CAGR.

Why are plant-based proteins gaining sports nutrition market share?

Consumers perceive environmental and digestive benefits, driving a 9.21% CAGR for plant-based options.

How is e-commerce influencing sports nutrition market size growth?

Online retail offers detailed information and subscription models, supporting a 10.22% CAGR for digital channels.

Which factors restrain sports nutrition market growth in emerging economies?

Lower awareness, limited distribution infrastructure, and heterogeneous regulations slow adoption outside major urban centers.

Page last updated on: