Размер и доля рынка липидов Северной Америки

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

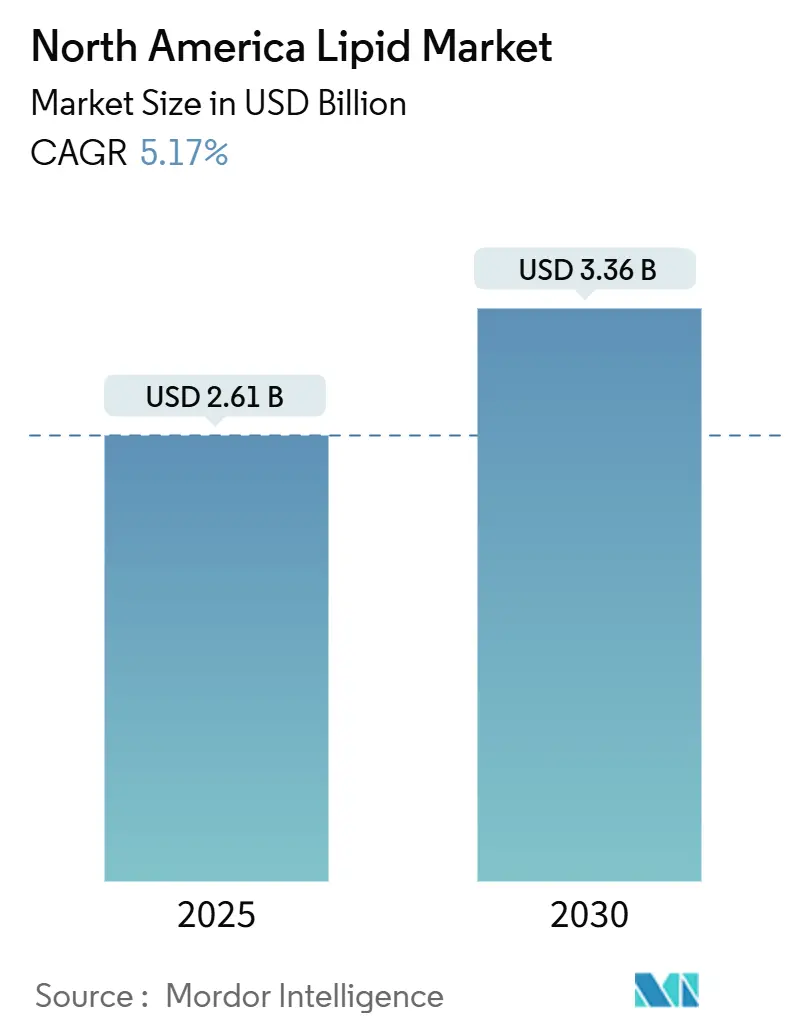

| Размер Рынка (2025) | 2.61 Миллиардов долларов США |

| Размер Рынка (2030) | 3.36 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.17% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка липидов Северной Америки от Mordor Intelligence

Ожидается, что рынок липидов Северной Америки вырастет с 2,61 млрд долл. США в 2025 году до 3,36 млрд долл. США к 2030 году при совокупном среднегодовом темпе роста (CAGR) 5,17%. Расширение рынка обусловлено увеличением использования липидов в различных отраслях промышленности. Рост поддерживается достижениями в области применения липидов, изменением потребительских предпочтений, улучшениями в системах доставки липидов и благоприятными регулятивными рамками для разработки продуктов, ориентированных на здоровье. Потребительская осведомленность о пользе для здоровья функциональных липидов, включая жирные кислоты омега-3, триглицериды средней цепи (ТСЦ), фитостеролы и фосфолипиды, значительно способствует росту рынка. Рынок также переживает увеличение использования растительных источников липидов и липидов, полученных из водорослей, что согласуется с инициативами в области устойчивого развития и требованиями к чистой маркировке.

Ключевые выводы отчета

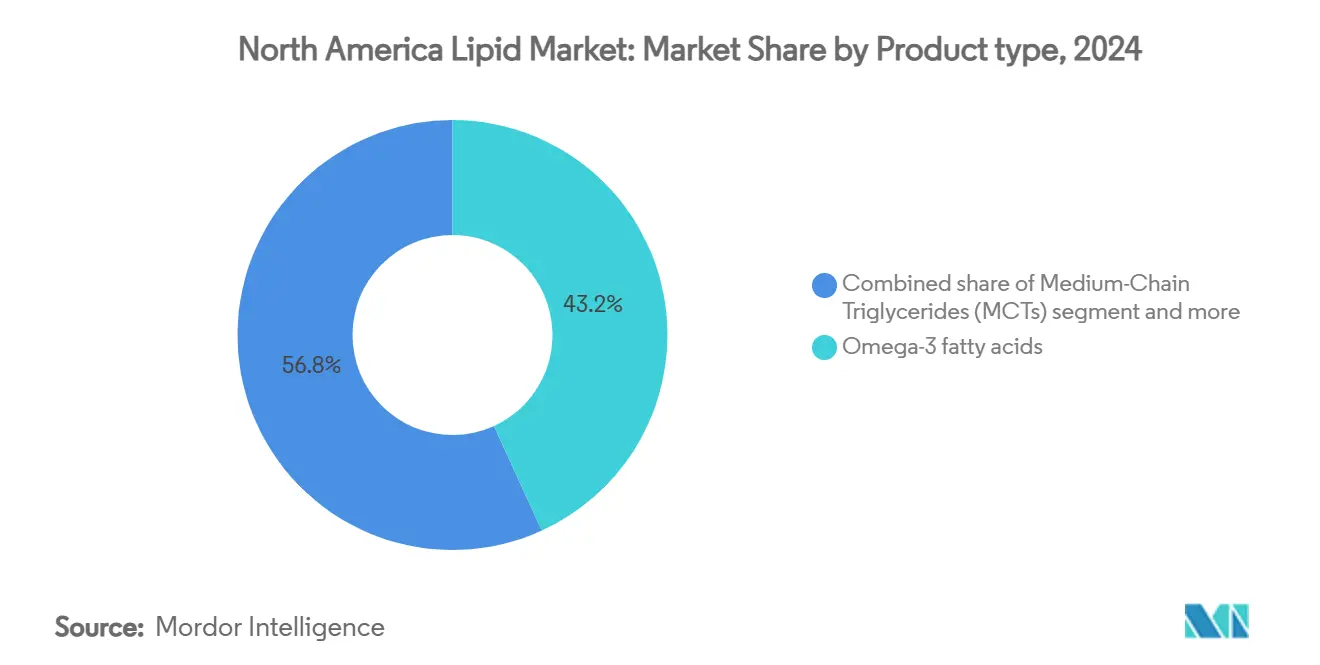

- По типу продукта жирные кислоты омега-3 лидировали с долей выручки 43,18% в 2024 году, в то время как триглицериды средней цепи зарегистрировали самый быстрый CAGR 6,78% до 2030 года.

- По источнику растительные компоненты составили 55,31% доли рынка липидов Северной Америки в 2024 году и, по прогнозам, будут расти со CAGR 7,34%.

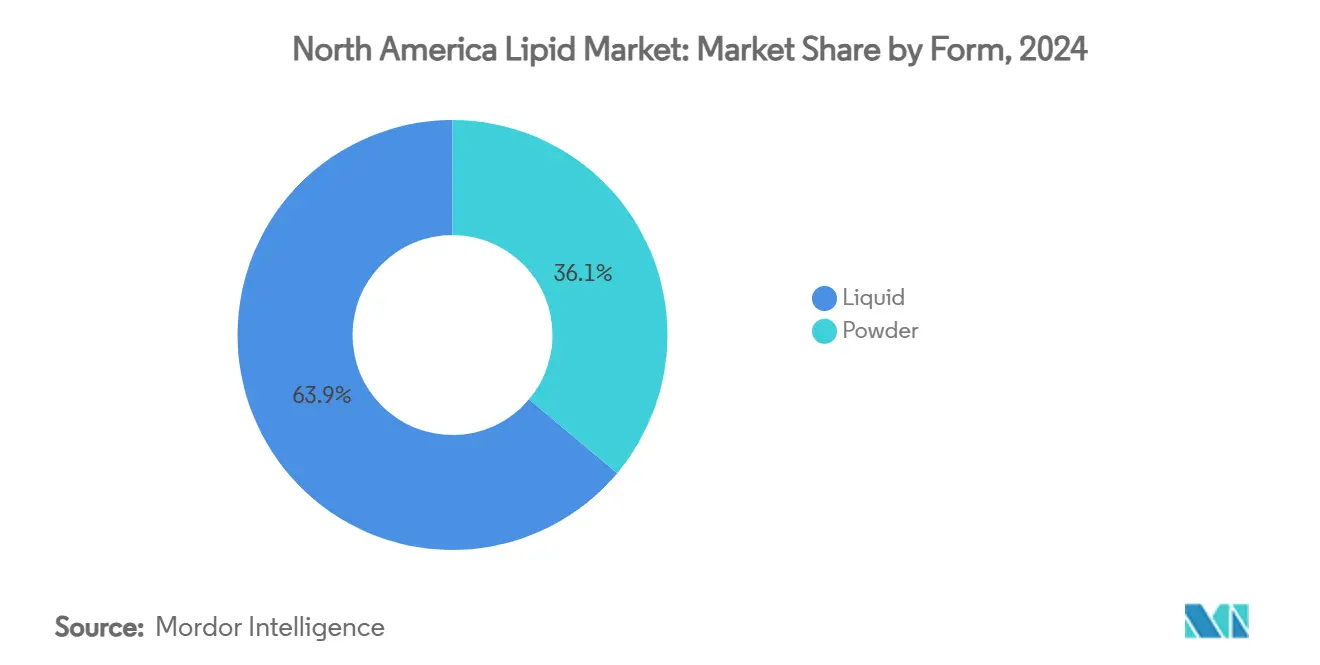

- По форме жидкие форматы заняли 63,89% доли размера рынка липидов Северной Америки в 2024 году; порошковые форматы прогнозируются к росту со CAGR 7,59%.

- По применению диетические добавки составили 45,78% доли размера рынка липидов Северной Америки в 2024 году; применение в кормах для животных расширяется со CAGR 7,48% до 2030 года.

- По странам США представляли 73,66% выручки 2024 года, в то время как Канада планирует зарегистрировать CAGR 6,98% до 2030 года.

Тенденции и аналитика рынка липидов Северной Америки

Анализ воздействия драйверов

| Драйвер | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая популярность обогащенных функциональных продуктов питания и напитков | +1.2% | Северная Америка, с наибольшими приростами в США и Канаде | Среднесрочный период (2-4 года) |

| Расширяющееся использование омега-3 и функциональных липидов в диетических добавках и нутрицевтиках | +1.5% | Глобально, с лидерством Северной Америки в премиум-сегменте | Долгосрочный период (≥ 4 лет) |

| Расширяющееся использование ТСЦ в диетах для контроля веса | +0.8% | Северная Америка, особенно потребительские рынки США | Краткосрочный период (≤ 2 лет) |

| Растущий спрос на растительные липиды и липиды, полученные из водорослей | +1.1% | Северная Америка и ЕС, с распространением на развивающиеся рынки | Долгосрочный период (≥ 4 лет) |

| Фармацевтические инновации с использованием липидов в системах доставки лекарств | +0.7% | Северная Америка, сконцентрировано в биотехнологических центрах | Среднесрочный период (2-4 года) |

| Увеличение инвестиций в технологии производства липидов на основе водорослей | +0.9% | Северная Америка, с фокусом на побережье Мексиканского залива США и Канаду | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая популярность обогащенных функциональных продуктов питания и напитков

Рынок липидов Северной Америки переживает рост из-за увеличения спроса на функциональные продукты питания и напитки, содержащие полезные для здоровья липиды. Потребители в США и Канаде становятся все более заботливыми о здоровье, что приводит к большему потреблению продуктов питания и напитков, которые предлагают конкретные преимущества для здоровья, включая улучшение здоровья сердца, повышение когнитивных способностей, эффективное управление весом и противовоспалительные свойства. Новое определение "здорового" питания Управления по контролю за продуктами и лекарствами (FDA), вступающее в силу в феврале 2025 года, предоставляет возможности для продуктов, обогащенных липидами, позволяя более высокие уровни полезных жиров при сохранении ограничений на добавленные сахара и натрий [1]Источник: Управление по контролю за продуктами и лекарствами (FDA), "FDA Finalizes Updated "Healthy" Nutrient Content Claim", www.fda.gov. Ожидается, что это регулятивное изменение повлияет на стратегии рецептур в индустрии функциональных продуктов питания. Более того, одобрение министерством здравоохранения Канады обогащения йогурта и кефира витамином D отвечает потребностям 19% канадцев с дефицитом витамина D, демонстрируя регулятивную поддержку улучшения питания.

Расширяющееся использование омега-3 и функциональных липидов в диетических добавках и нутрицевтиках

Рынок липидов Северной Америки переживает значительный рост из-за увеличения использования омега-3 и других функциональных липидов в диетических добавках и нутрицевтиках. Это расширение вытекает из растущей осведомленности потребителей о здоровье и их поиска профилактических решений для управления хроническими заболеваниями, включая сердечно-сосудистые заболевания, когнитивное снижение, метаболические расстройства и воспалительные состояния. Производители включают различные функциональные липиды - жирные кислоты омега-3 (EPA и DHA), триглицериды средней цепи (ТСЦ), фитостеролы и конъюгированную линолевую кислоту (CLA) - в нутрицевтические продукты за их доказанные преимущества в поддержке функций мозга, снижении холестерина, управлении весом и улучшении энергетического метаболизма. Согласно Совету по ответственному питанию (CRN), 74% взрослых в США использовали диетические добавки в 2023 году [2]Источник: Совет по ответственному питанию (CRN), "2023 CRN Consumer Survey on Dietary Supplements", www.crnusa.org. В ответ на этот спрос производители предлагают разнообразные форматы доставки на основе липидов, включая мягкие капсулы, желейные конфеты, порошки и эмульгированные жидкости, нацеленные на конкретные этапы жизни и потребности в здоровье, такие как дородовой уход, старение, спортивные результаты и иммунная поддержка.

Расширяющееся использование ТСЦ в диетах для контроля веса

Триглицериды средней цепи (ТСЦ) обладают особыми метаболическими свойствами, которые способствуют окислению жиров и энергетическому метаболизму. Клинические исследования показывают, что ТСЦ более эффективно снижают массу тела и жир по сравнению с триглицеридами длинной цепи, особенно у лиц с конкретными заболеваниями. ТСЦ быстро усваиваются и преобразуются в энергию, что делает их полезными для управления ожирением, недоеданием и когнитивным снижением. Они также поддерживают спортивные результаты и улучшение выносливости. Составы из триацилглицеролов средней и длинной цепи (MLCT) поддерживают управление весом и липидный метаболизм. Эти ингредиенты получили регулятивное одобрение в нескольких странах как здоровые пищевые ингредиенты, закрепляя их позицию на рынке функциональных липидов. Поскольку потребители становятся более осведомленными о методах обработки ингредиентов, производители ТСЦ могут подчеркивать их натуральное происхождение и минимальную обработку.

Растущий спрос на растительные липиды и липиды, полученные из водорослей

Рынок липидов Северной Америки переживает трансформацию, обусловленную увеличением спроса на растительные липиды и липиды, полученные из водорослей. Экологические соображения и соображения здоровья побуждают потребителей выбирать растительные альтернативы, такие как льняное масло, масло чиа, подсолнечный лецитин и омега-3, полученные из водорослей (EPA/DHA), вместо традиционных жиров животного происхождения и липидов морского происхождения. Эти альтернативы дополняют увеличение принятия растительных диет, персонализированного питания и экологически сознательных моделей потребления. Правительственные исследования и политика в Северной Америке поддерживают расширение растительных липидов и липидов, полученных из водорослей. Министерство энергетики США (DOE) оценивает, что культивирование микроводорослей в США имеет годовой потенциал 152 миллиона тонн при средних затратах на производство 674 долл. США за тонну [3]Источник: Министерство энергетики США, "Microalgae, Macroalgae and Point-Source Carbon Dioxide Waste Streams", www.energy.gov. Эта оценка демонстрирует коммерческую жизнеспособность водорослей как для возобновляемой энергии, так и для высокоценных биохимических веществ, включая жирные кислоты омега-3. Поддержка правительства согласуется с более широкими инициативами по снижению зависимости от морских ресурсов и ископаемого топлива при одновременном продвижении циркулярных биоэкономик и разработке альтернативных белков и липидов.

Анализ воздействия ограничений

| Ограничение | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на сырье | -0.9% | Глобально, с особенным воздействием на северо-американских переработчиков | Краткосрочный период (≤ 2 лет) |

| Строгие регламенты по чистоте и безопасности | -0.6% | Северная Америка, с различными затратами на соблюдение в регионах | Среднесрочный период (2-4 года) |

| Негативное восприятие потребителями высокообработанных липидов | -0.4% | Северная Америка, сконцентрировано в демографических группах, заботящихся о здоровье | Среднесрочный период (2-4 года) |

| Ограниченная инфраструктура альгальной ферментации | -0.7% | Северная Америка, с ограничениями мощности в специализированных объектах | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на сырье

Рынок растительных масел переживает значительные изменения, поскольку соевое масло набирает известность из-за того, что пальмовое масло достигает почти рекордных ценовых премий. Этот сдвиг создает ценовую волатильность, которая влияет на структуры затрат производителей липидов и предсказуемость маржи. В Северной Америке динамика цепочки поставок меняется после того, как Таможенная и пограничная служба США постановила, что этиловые эфиры омега-3-кислот норвежского происхождения, инкапсулированные в Китае, не квалифицируются как существенно трансформированные продукты. Отрасль принимает измерения питательных веществ Fifo (nFifo) для отслеживания сохранения омега-3 от дикой рыбы до конечных продуктов, поддерживая улучшенное использование побочных продуктов и устойчивость, хотя это может повлиять на ценовые структуры. Archer Daniels Midland Company внедрила меры устойчивости, достигнув сокращения выбросов парниковых газов Scope 1+2 на 14,7% и расширения программ регенеративного сельского хозяйства до 2,8 миллиона акров, что отражает экологические обязательства отрасли при управлении связанными затратами.

Строгие регламенты по чистоте и безопасности

Модернизация министерством здравоохранения Канады регламентов для специальных диетических продуктов и детского питания (Разделы 24 и 25 Регламента по пищевым продуктам и лекарствам) направлена на улучшение стандартов безопасности и питания при одновременном решении глобальных проблем нехватки поставок. Канадское агентство по надзору за пищевыми продуктами обеспечивает соблюдение конкретных требований к маркировке жиров и масел, включая точные общие названия и заявления об ингредиентах, с детальными правилами для модифицированных или гидрогенизированных масел. Мексиканский стандарт NOM-051-SCFI/SSA1-2010 обязывает размещать предупреждающие этикетки на передней части упаковки для продуктов с высоким содержанием сахаров, жиров или натрия, при этом несоблюдение приводит к значительным штрафам. Обновленные регламенты Канады по пищевым добавкам и композиционным стандартам упрощают существующие рамки при устранении избыточностей. Регулятивные различия между диетическими добавками США (регулируемые как продукты питания) и канадскими продуктами натурального здоровья представляют проблемы соблюдения для компаний, работающих на обоих рынках.

Сегментный анализ

По типу продукта: доминирование омега-3 сталкивается с нарушением от ТСЦ

Жирные кислоты омега-3 составляют 43,18% доли рынка в 2024 году, сохраняя свое доминирующее положение благодаря установленным применениям в сердечно-сосудистом здоровье и когнитивной функции. Триглицериды средней цепи (ТСЦ) представляют быстрорастущий сегмент с CAGR 6,78% до 2030 года, что обусловлено увеличением спроса в применениях для управления весом и кетогенных диет. Сегмент омега-3 получает регулятивную поддержку, поскольку обзор Управления по контролю за продуктами и лекарствами (FDA) требований к питательным веществам детских смесей может расширить требования DHA и EPA в применениях раннего питания. Фосфолипиды и гликолипиды находят специализированное применение в фармацевтических системах доставки лекарств, где липосомальная технология улучшает терапевтическую эффективность через целенаправленные механизмы доставки.

ТСЦ предлагают отличительные метаболические преимущества через быстрое усвоение и преобразование энергии, при этом клинические исследования демонстрируют заметные эффекты снижения веса по сравнению с триглицеридами длинной цепи, особенно у пациентов с метаболическими расстройствами. Сегмент омега-3 сталкивается с ограничениями поставок из-за ограниченных морских источников. Категория "Прочие" включает развивающиеся разработки липидов, такие как структурированные липиды и специальные производные жирных кислот, используемые в промышленных применениях.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По источнику: революция растительного происхождения ускоряется

Источники растительного происхождения составляют 55,31% доли рынка в 2024 году и прогнозируются к росту со CAGR 7,34% до 2030 года. Это доминирование вытекает из увеличения потребительского спроса на устойчивые и этичные источники липидов, особенно поскольку растут опасения о воздействии морского промысла на окружающую среду. Источники морского происхождения сталкиваются с проблемами устойчивости и ограничениями поставок, в то время как источники животного происхождения остаются сосредоточенными на специализированном питании и фармацевтических применениях.

Технологические достижения поддерживают этот переход к растительным альтернативам. Платформа AlgaVia компании Corbion использует культивирование микроводорослей с минимальными потребностями в ресурсах и возобновляемую энергию, обеспечивая прослеживаемые источники омега-3 для применений в аквакультуре. Морские источники сохраняют свою позицию в премиум-применениях, требующих конкретных профилей жирных кислот, несмотря на нестабильность цепочки поставок. В сельскохозяйственных инновациях Yield10 Bioscience получила одобрение USDA на генетически модифицированные культуры камелины, которые производят 10% EPA и 10% DHA, демонстрируя прогресс в производстве омега-3 растительного происхождения.

По форме: лидерство жидкости оспаривается инновациями порошка

Жидкие формы составляют 63,89% доли рынка в 2024 году благодаря установленным применениям в пищевой переработке и прямом дополнении. Сегмент порошковых составов растет со CAGR 7,59% до 2030 года, поддерживаемый преимуществами стабильности, срока хранения и биодоступности. Омега-3 лизиновые комплексы AvailOm компании Evonik демонстрируют инновации в порошке с биодоступностью в 5 раз выше, чем у традиционных мягких капсул, и сохранением потенции в течение 4 лет без добавок. Сегмент порошка предлагает гибкость рецептур для различных лекарственных форм и применений, где стабильность жидкости представляет вызов. Жидкие формы остаются доминирующими в массовых применениях, таких как пищевое производство и корма для аквакультуры, где требования к обработке благоприятствуют интеграции жидкости.

Технологии нано-инкапсуляции улучшают порошковые составы, решая проблемы окисления и увеличивая биодоступность, при этом наночастицы металлоорганических каркасов показывают потенциал для целенаправленной доставки. Рост сегмента порошка отражает потребительский спрос на удобные, стабильные форматы дополнения, которые поддерживают потенцию во время хранения. Жидкие формы сохраняют преимущества в промышленных применениях, требующих немедленной растворимости и совместимости обработки, особенно в кормах для аквакультуры и пищевом производстве. Технологии распылительной сушки и микроинкапсуляции позволяют производителям решать традиционные ограничения стабильности при обеспечении улучшенной функциональности в готовых продуктах.

По применению: диетические добавки лидируют, в то время как корма для животных растут

Диетические добавки составляют 45,78% доли рынка в 2024 году, что обусловлено увеличением осведомленности о здоровье и регулятивными рамками, поддерживающими заявления о пользе омега-3 для здоровья. Ожидается, что применения кормов для животных будут расти со CAGR 7,48% до 2030 года, в первую очередь из-за перехода аквакультуры к устойчивым источникам липидов. Сегмент детского питания расширяется благодаря регулятивным обновлениям, включая предлагаемые пересмотры министерством здравоохранения Канады продуктов для специального диетического использования, которые фокусируются на безопасности, адекватности питания и решении проблем нехватки поставок. В фармацевтике системы доставки лекарств на основе липидов развиваются при поддержке правительства США.

Сегмент функциональных продуктов питания и напитков растет из-за тенденций чистой маркировки и обновленного определения "здорового" питания FDA, которое учитывает более высокое содержание полезных жиров. Сектор кормов для животных принимает инновационные подходы через интеграцию омега-3 на основе водорослей, что демонстрируется программой кормов Blue Impact компании BioMar, которая сочетает культивированное альгальное масло, рыбные обрезки и муку насекомых для снижения зависимости от диких рыбных запасов. В детском питании разработки липидов фокусируются на структурированных триглицеридах, DHA, полученной из водорослей, и компонентах MFGM для воспроизведения состава жира грудного молока и улучшения когнитивного и иммунного развития.

Географический анализ

США составляют 73,66% доли рынка липидов Северной Америки в 2024 году, что обусловлено фармацевтическими инновациями, установленными сетями распределения диетических добавок и правительственными инвестициями в производственные мощности. Приобретение компанией Lonza биологического объекта Roche в Вакавилле за 1,2 млрд долл. США укрепляет крупномасштабные производственные мощности страны для липид-основанной терапии. Текущий процесс обзора питательных веществ детских смесей Управления по контролю за продуктами и лекарствами (FDA) с комментариями, которые должны быть поданы к сентябрю 2025 года, может расширить требования омега-3 в продуктах раннего питания.

Канада прогнозирует самый высокий региональный темп роста со CAGR 6,98% до 2030 года, поддерживаемый благоприятными регламентами и стратегическими возможностями переработки морских липидов. Одобрение министерством здравоохранения Канады фосфатидилсерина в качестве дополнительного ингредиента с дневным лимитом потребления 300 мг демонстрирует регулятивную поддержку расширения рынка. Рамки регламентов страны для дополненных продуктов питания балансируют безопасность и инновации через конкретные требования к маркировке и предупредительные заявления.

Мексика предлагает развивающиеся возможности на рынке липидов Северной Америки. Канадское агентство по надзору за пищевыми продуктами описывает экспортные требования для мясных и птичьих продуктов в Мексику, включая различные побочные продукты, содержащие липидные компоненты, с акцентом на правильную маркировку и документацию. Остальные страны Северной Америки составляют меньшие рынки с отличительными регулятивными средами и специализированными применениями, хотя анализ рынка остается ограниченным из-за ограничений данных.

Конкурентная среда

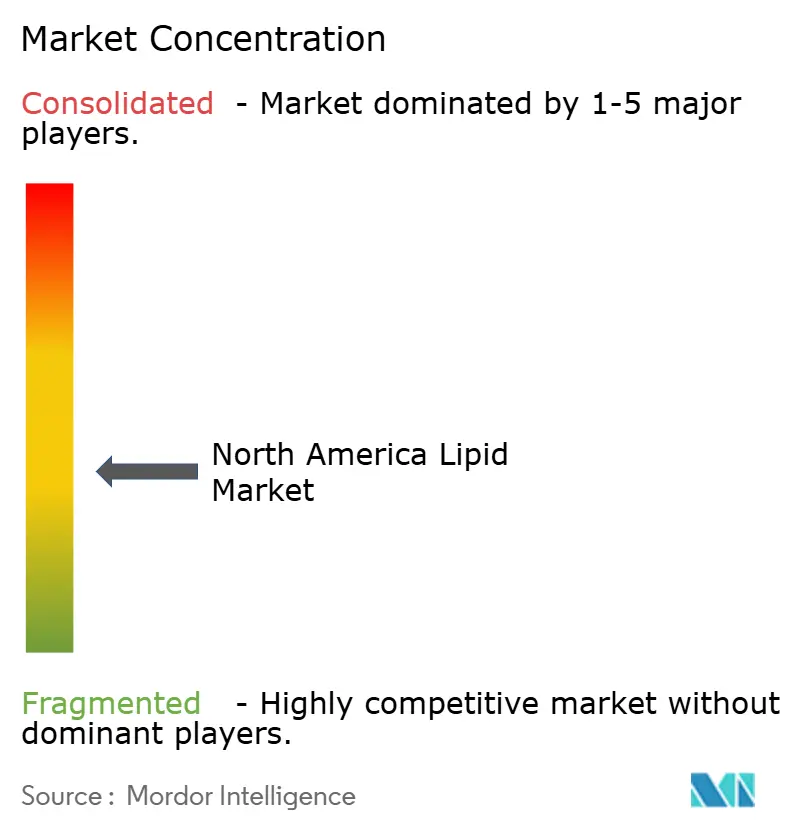

Рынок липидов Северной Америки демонстрирует умеренный уровень фрагментации. Эта структура рынка способствует возможностям стратегической консолидации, одновременно поощряя конкурентную динамику, которая усиливает инновации и поддерживает ценовую эффективность. Конкурентная среда рынка доминируется установленными организациями, включая Cargill Incorporated, BASF SE, Kerry Group plc, Croda International Plc и Bunge Ltd, каждая из которых значительно способствует развитию рынка и технологическому прогрессу.

Лидеры рынка внедряют комплексные стратегии вертикальной интеграции для укрепления своих конкурентных позиций. Примечательным примером является стратегическое приобретение компанией KD Pharma бизнеса морских липидов DSM-Firmenich в октябре 2024 года, которое включало бренд MEG-3 и производственные объекты в Канаде и Перу. Это приобретение является примером отраслевой тенденции к консолидации и технологическому развитию в фармацевтических применениях и применениях диетических добавок.

Конкурентная среда представляет значительные возможности в технологиях устойчивого производства и фармацевтических применениях, при этом развивающиеся компании внедряют инновационные методы производства для получения доли рынка. Требования соблюдения регламентов служат критическим дифференциатором среди участников рынка, в то время как установленные компании, такие как Archer Daniels Midland, поддерживают свои рыночные позиции через надежные рамки управления и операционную прозрачность в своем сегменте Nutrition. Эта конкурентная среда поощряет непрерывные инновации и операционное совершенство среди участников рынка.

Лидеры индустрии липидов Северной Америки

-

Cargill Incorporated

-

BASF SE

-

Kerry Group plc

-

Croda International Plc

-

Bunge Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Croda International Plc открыла новый производственный объект липидов в Ламаре, Пенсильвания, США. 23 680-квадратфутовый многоцелевой объект укрепляет производственные возможности Croda для компонентов систем доставки лекарств, включая липиды.

- Октябрь 2024: Ahlstrom Corporation представила Lipid Saver, специализированное решение, разработанное для сбора, транспортировки и хранения жирных кислот, полученных из образцов цельной крови.

- Декабрь 2023: Lipoid представила новое качество продукта для LIPOID PE 18:1, которое позволяет быстрое и полное растворение в этаноле, упрощая операции обработки клиентов. Это улучшение согласуется с непрерывным совершенствованием производственных процессов и предложений продуктов компании.

- Март 2023: Evonik открыла новый GMP объект для производства липидов для передовых фармацевтических применений доставки лекарств. Объект запуска липидов, расположенный на площадке компании в Ханау, Германия, предоставляет клиентам количества липидов, необходимые для клинического и мелкомасштабного коммерческого производства.

Объем отчета по рынку липидов Северной Америки

Рынок липидов Северной Америки сегментирован по типу продукта, применению и географии. По типу продукта рынок сегментирован на омега-3 и омега-6, триглицериды средней цепи (ТСЦ) и другие типы продуктов. По применению рынок сегментирован на функциональные продукты питания и напитки, детское питание, фармацевтику, диетические добавки, корма для животных и корма для домашних животных, а также косметику. На основе географии отчет предоставляет региональный анализ, который включает США, Мексику, Канаду и остальные страны Северной Америки.

| Омега-3 |

| Триглицериды средней цепи (ТСЦ) |

| Фосфолипиды и гликолипиды |

| Прочие |

| Морского происхождения |

| Растительного происхождения |

| Животного происхождения |

| Порошок |

| Жидкость |

| Функциональные продукты питания и напитки |

| Детское питание |

| Фармацевтика |

| Диетические добавки |

| Корма для животных |

| Прочие |

| США |

| Канада |

| Мексика |

| Остальные страны Северной Америки |

| По типу продукта | Омега-3 |

| Триглицериды средней цепи (ТСЦ) | |

| Фосфолипиды и гликолипиды | |

| Прочие | |

| По источнику | Морского происхождения |

| Растительного происхождения | |

| Животного происхождения | |

| По форме | Порошок |

| Жидкость | |

| По применению | Функциональные продукты питания и напитки |

| Детское питание | |

| Фармацевтика | |

| Диетические добавки | |

| Корма для животных | |

| Прочие | |

| По стране | США |

| Канада | |

| Мексика | |

| Остальные страны Северной Америки |

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка липидов Северной Америки?

Она составляет 2,61 млрд долл. США в 2025 году и прогнозируется достичь 3,36 млрд долл. США к 2030 году.

Какой сегмент занимает наибольшую долю рынка липидов Северной Америки?

Жирные кислоты омега-3 остаются доминирующими, составляя 43,18% выручки 2024 года.

Почему ТСЦ набирают популярность в Северной Америке?

Клинические данные показывают, что ТСЦ усиливают окисление жиров и энергетический метаболизм, поддерживая диеты для управления весом и кетогенные диеты, что приводит к CAGR 6,78%.

Как регламенты влияют на продукты, обогащенные липидами?

Правило FDA "здорового" питания от февраля 2025 года разрешает более высокие уровни ненасыщенных жиров, поощряя более широкое использование функциональных липидов в пищевых рецептурах.

Последнее обновление страницы: