Размер и доля рынка жиров и масел Северной Америки

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

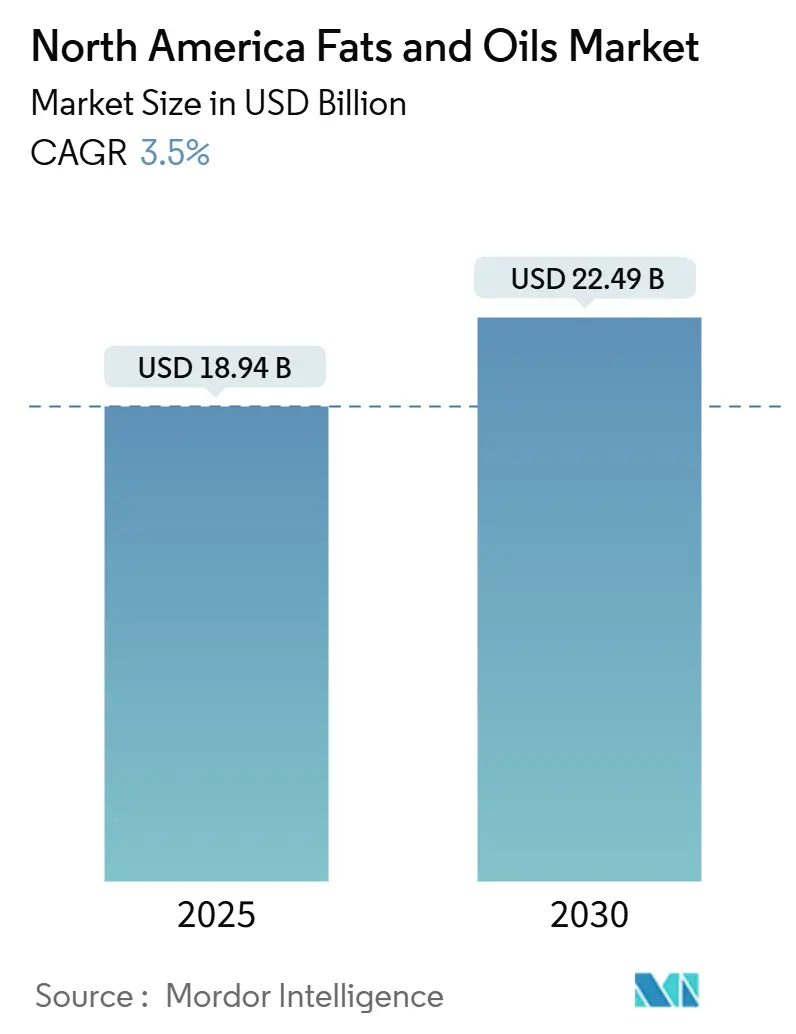

| Размер Рынка (2025) | 18.94 Миллиардов долларов США |

| Размер Рынка (2030) | 22.49 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.50% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка жиров и масел Северной Америки от Mordor Intelligence

Рынок жиров и масел Северной Америки составляет 18,94 млрд долларов США в 2025 году и, по прогнозам, достигнет 22,49 млрд долларов США к 2030 году, с темпом роста 3,50% в течение прогнозного периода. Рынок жиров и масел демонстрирует рост, обусловленный растущим потребительским спросом на растительные и полезные для здоровья продукты питания в сочетании с устойчивым спросом со стороны пищевой промышленности и биотопливной отрасли. Рыночная динамика указывает на изменяющиеся потребительские предпочтения, особенно в регионах, которые делают упор на продукты с чистой этикеткой и низким содержанием насыщенных жиров. Государственная политика, поддерживающая производство биотоплива, поддерживает промышленный спрос на растительные масла и животные жиры, что приводит к стабильности цен в нижестоящих сегментах. Производственные компании выделяют капитал на измельчение, переработку и предварительную обработку для смягчения потенциальных ограничений сырья, что указывает на прочные рыночные основы и стратегический фокус на оптимизации операций и росте мощностей.

Ключевые выводы отчета

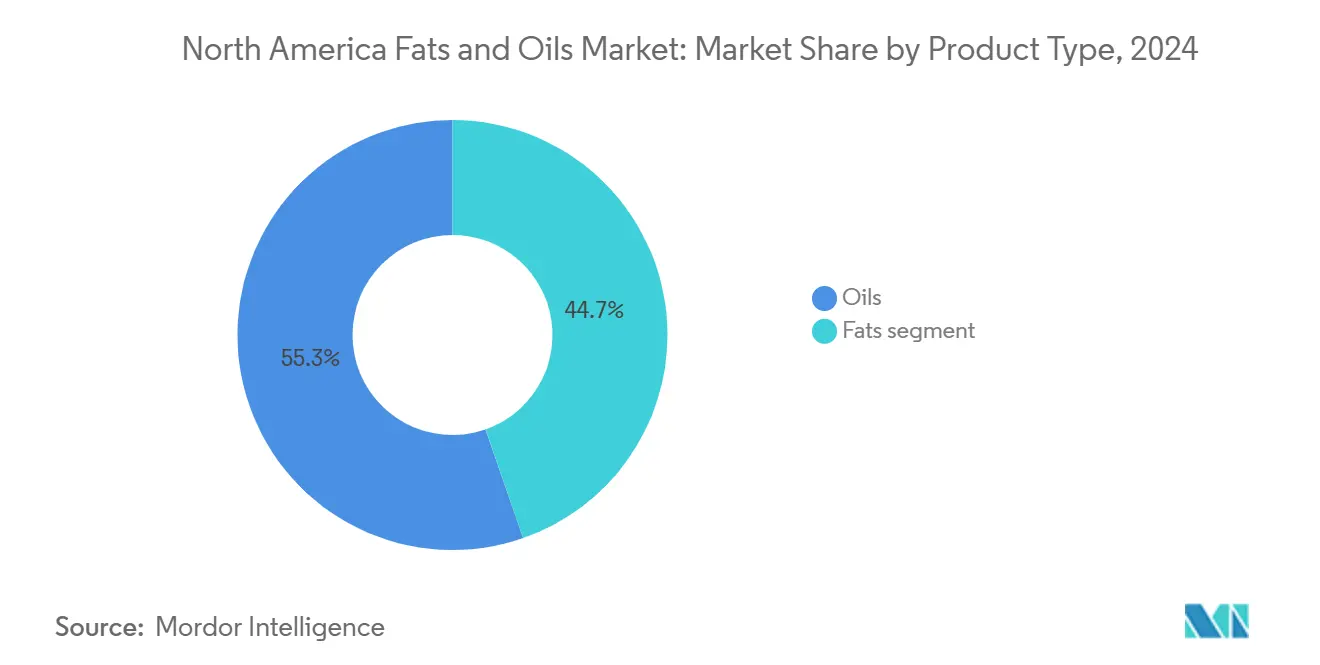

- По типу продукта масла лидировали на рынке с долей 55,34% и ожидается их рост со среднегодовым темпом роста 5,74% в течение прогнозного периода.

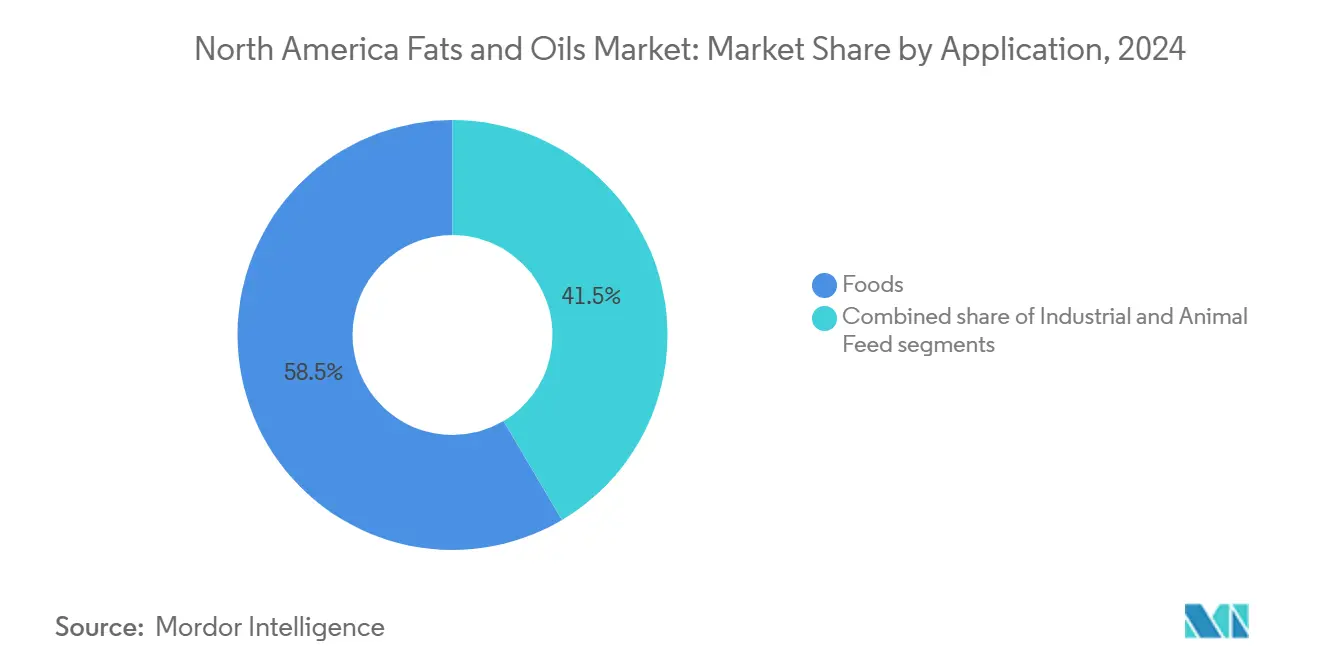

- По применению сегмент продуктов питания занимает наибольшую долю рынка 58,51%, в то время как корма для животных, как ожидается, будут расти со среднегодовым темпом роста 5,30% до 2030 года.

- По источнику растительные жиры и масла захватили рынок, занимая 84,43% рыночной доли, в то время как сегмент животного происхождения, как ожидается, достигнет среднегодового темпа роста 6,43%.

- По странам США лидировали на рынке с долей 71,14%, а остальная Северная Америка, как ожидается, будет расти со среднегодовым темпом роста 5,17%.

Тенденции и аналитика рынка жиров и масел Северной Америки

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогнозы среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на органические продукты | +1.2% | США, Канада | Среднесрочный период (3-4 года) |

| Всплеск веганского и заботящегося о здоровье образа жизни | +0.9% | Северная Америка (преимущественно городские центры) | Среднесрочный период (3-4 года) |

| Широкое внедрение высокоолеинового масла в пищевой промышленности | +0.7% | США, Канада | Среднесрочный период (3-4 года) |

| Увеличение использования в промышленном применении | +1.5% | США, Канада (фокус на Западном побережье) | Краткосрочный период (≤2 лет) |

| Технологические достижения в переработке | +0.6% | Северная Америка (весь регион) | Среднесрочный период (3-4 года) |

| Увеличение потребления переработанных и удобных продуктов | +1.3% | США, Канада | Краткосрочный период (≤2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на органические продукты

Рынок органических жиров и масел Северной Америки демонстрирует более высокие темпы роста, чем традиционный рынок, обусловленные потребительским спросом на прослеживаемые, не содержащие пестицидов и устойчивые продукты. Это развитие рынка побудило фермеров расширить сертифицированное органическое производство масличных семян, что привело к увеличению мелкомасштабных операций премиум-класса. Региональные мельницы и кооперативы среднего размера выигрывают от децентрализованных операций по переработке, которые обеспечивают повышенную гибкость цепочки поставок и возможности настройки продукции. В то время как традиционные рынки работают через системы массовой логистики, сегмент органических жиров и масел позволяет мелкомасштабным дробильщикам поддерживать прибыльные операции, выполняя специфические рыночные требования через локальные сети распределения. Это развитие рынка повышает прозрачность цепочки поставок, поддерживает требования к чистой этикетке и укрепляет региональные сельскохозяйственные операции. Рыночная структура отдает приоритет эффективности цепочки поставок, устойчивости и адаптируемости к местному рынку.

Всплеск веганского и заботящегося о здоровье образа жизни

Растущие потребительские предпочтения в отношении растительных диет побуждают производителей улучшать функциональность жиров, сдвигая рынок от базовых товарных поставок к специализированным решениям. Производители теперь разрабатывают сложные составы, такие как спреды с какао-маслом и маргарины без пальмового масла, комбинируя множественные масла для соответствия характеристикам животных жиров. Эти составы требуют обширного тестирования и доработки для достижения желаемых характеристик текстуры, точки плавления и стабильности, сравнимых с традиционными жирами животного происхождения. Высокие затраты на исследования и разработку, необходимые для этих продуктов, создают значительные барьеры для входа на рынок, позволяя инновационным компаниям поддерживать премиальные цены. Предприятия общественного питания, использующие эти специализированные жиры, получают большую гибкость меню, поскольку эти альтернативы работают последовательно в различных методах приготовления и температурных диапазонах. Эта универсальность привела к увеличению спроса на индивидуальные масляные смеси, особенно в хлебобулочных, кондитерских и переработанных пищевых применениях. Рынок также наблюдает растущий интерес со стороны глобальных производителей продуктов питания, стремящихся переформулировать свои продукты с растительными альтернативами жиров, сохраняя при этом знакомые вкусовые и текстурные профили.

Широкое внедрение высокоолеинового масла в пищевой промышленности

Высокоолеиновые масла, содержащие минимум 70% олеиновой кислоты, стали основным решением для устранения трансжиров, обеспечивая при этом продленный срок жарки в различных операциях. Эти масла предлагают превосходную стабильность и производительность по сравнению с традиционными альтернативами, делая их особенно ценными в коммерческом приготовлении пищи. Инвестиции Совета по соевым бобам США в программы селекции увеличили площади, что интегрирует эти генетики в традиционные практики выращивания сои. Расширение выращивания высокоолеиновых соевых бобов привело к улучшению урожайности и лучшей устойчивости сельского хозяйства. По мере роста рыночного принятия ожидается снижение премии за семена, позволяя мелким производителям продуктов питания перейти без значительных ценовых последствий. Растущая доступность высокоолеиновых сортов также побудила фермеров включать эти культуры в свои схемы севооборота. Эта тенденция предполагает, что высокоолеиновые характеристики могут сместиться от премиальной функции к стандартному отраслевому требованию, обусловленному как потребительским спросом на более здоровые варианты, так и операционными преимуществами для поставщиков общественного питания.

Увеличение использования в промышленном применении

Расширение мощностей по производству возобновляемого дизельного топлива вдоль Побережья Мексиканского залива и Западного побережья перенаправляет сырье из производства продуктов питания в производство топлива. Этот сдвиг представляет значительную трансформацию динамики цепочки поставок отрасли и моделей распределения ресурсов. По данным Управления энергетической информации США, мощность по возобновляемому дизельному топливу, как ожидается, достигнет 384 000 баррелей в день к концу 2025 года, что представляет более чем удвоение уровней мощности 2022 года [1]Источник: Управление энергетической информации США, 'Внутренние мощности по возобновляемому дизельному топливу могут более чем удвоиться к 2025 году', www.eia.gov.. Это существенное увеличение производственных мощностей отражает растущий акцент на устойчивые топливные альтернативы и экологические соображения. Более того, увеличенный спрос на соевое масло превратил США из чистого экспортера в чистого импортера, подчеркивая растущую зависимость страны от импортных тропических масел и отходов жиров. Эта рыночная трансформация имеет последствия для внутреннего сельскохозяйственного производства, международных торговых отношений и устойчивости цепочки поставок. Политическая неопределенность стала основным фактором, влияющим на долю рынка жиров и масел Северной Америки среди конкурирующих видов сырья, превзойдя ограничения агрономических мощностей. Этот сдвиг в рыночной динамике демонстрирует критическую роль регулятивных рамок и политических решений в формировании развития отрасли и инвестиционных моделей.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогнозы среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Проблемы со здоровьем относительно насыщенных трансжиров | -0.5% | Северная Америка (весь регион) | Краткосрочный период (≤2 лет) |

| Строгие нормы маркировки и безопасности пищевых продуктов | -0.4% | Северная Америка (весь регион) | Среднесрочный период (3-4 года) |

| Волатильность цен на сырье | -0.8% | Северная Америка (весь регион) | Краткосрочный период (≤2 лет) |

| Нарушения цепочки поставок и торговая политика | -0.6% | Северная Америка (весь регион) | Среднесрочный период (3-4 года) |

| Источник: Mordor Intelligence | |||

Проблемы со здоровьем относительно насыщенных трансжиров

Удаление Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов частично гидрогенизированных масел из списка общепризнанных безопасными потребовало от производителей переформулировать свои продукты для снижения содержания трансжиров. Это регулятивное изменение побудило обширные усилия по исследованиям и разработкам в пищевой промышленности для поиска подходящих альтернатив при сохранении качества и вкуса продукта. Компании, которые внедрили эти изменения раньше, лучше удержали клиентов, указывая на то, что быстрое соответствие повлияло на восприятие бренда и рыночную позицию.

Принятие технологий переэтерификации и альтернативного структурирования обеспечило новые текстуры жиров, что повлияло на потребительские предпочтения относительно намазываемости и ощущения во рту. Эти технологические достижения также позволили производителям разрабатывать продукты, которые отвечают как регулятивным требованиям, так и потребительским ожиданиям по вкусу и функциональности. Переход отрасли к новым жировым составам продемонстрировал значительное влияние регулятивных изменений на разработку продуктов и рыночную динамику.

Строгие нормы маркировки и безопасности пищевых продуктов

В декабре 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов внедрило пересмотренное регулирование по заявлению 'полезный', которое подчеркивает качество жиров, а не общее содержание жиров [2]Источник: Управление по санитарному надзору за качеством пищевых продуктов и медикаментов, 'Использование заявления 'полезный' на маркировке пищевых продуктов', www.fda.gov.. Это регулирование позволяет маслам, отвечающим критериям, продаваться как продукты с высокой питательной плотностью, позволяя производителям более эффективно подчеркивать пользу своих продуктов для питания. Предложенная FDA система маркировки питания на передней части упаковки будет отображать содержание насыщенных жиров, натрия и сахара заметно, облегчая потребителям принятие обоснованных решений о покупке.

Новые требования к маркировке представляют значительный сдвиг в представлении продуктов и маркетинговых стратегиях в отрасли. Компании в отрасли жиров и масел Северной Америки, которые быстро адаптируют свою упаковку к этим регулированиям, могут получить повышенную видимость в розничной торговле, указывая на то, что скорость соответствия регулятивным требованиям стала конкурентным дифференциатором. Это регулятивное изменение также представляет возможности для производителей переформулировать свои продукты и потенциально захватить долю рынка через улучшенные питательные профили.

Сегментный анализ

По типу продукта: масла доминируют, специальные жиры инновируют

Масла занимают долю 55,34% рынка жиров и масел Северной Америки в 2024 году, с ожидаемым среднегодовым темпом роста 5,74% до 2030 года. Это рыночное доминирование является результатом их широкого использования в приготовлении пищи, заправках и производстве биодизеля. Потребительские предпочтения жидких масел укрепляют их долю рыночной стоимости. Широкий диапазон применений в пищевых и промышленных секторах обеспечивает стабильность рынка и поддерживает постоянные коэффициенты использования дробилок. Производители расширяют мощности дробления, поддерживаемые устойчивой двойной природой использования масел, независимо от потенциальных изменений мандатов биотоплива.

Сегмент специальных жиров, хотя и меньший по объему, демонстрирует заметные инновации в кондитерских покрытиях и хлебопекарных ламинатах. Производители создают передовые мультижировые системы, которые соответствуют характеристикам премиального шоколада, продвигаясь за пределы базовых альтернатив какао-маслу. Растущий акцент на устойчивом получении какао увеличивает привлекательность этих альтернатив, особенно в этически сознательных пищевых продуктах. Это развитие может привести к постепенному сдвигу капиталовложений от производства массовых масел к специализированным предприятиям по переработке жиров, влияя на распределение ресурсов среди интегрированных переработчиков.

По источнику: доминирование растительного происхождения сталкивается с возрождением животного происхождения

Масла растительного происхождения составляют 84,43% доли рынка жиров и масел Северной Америки, в основном состоящие из соевого, рапсового и пальмового масел. Переработчики все больше исследуют альтернативные ботанические масла, такие как подсолнечное и авокадо, из-за растущего осознания снижения аллергенов. Эта диверсификация помогает распределить агрономический риск по нескольким культурам и снижает подверженность ценовой волатильности, вызванной погодными явлениями в ключевых производственных регионах.

Жиры животного происхождения, как ожидается, будут расти со среднегодовым темпом роста 6,43%, превышая общий темп роста рынка, что обусловлено предприятиями по производству возобновляемого дизельного топлива, включающими говяжий жир и птичий жир для повышения показателей углеродной интенсивности. Новые технологии предварительной обработки, которые удаляют металлы и фосфор, позволяют переработанным жирам служить эффективными альтернативами топлива, побуждая переработчиков мяса модернизировать свои предприятия по переработке. Это улучшенное ценностное предложение для традиционно более дешевых жиров указывает на фундаментальный рыночный сдвиг, который может продолжиться по мере ужесточения стандартов низкоуглеродного топлива.

По применению: сектор питания лидирует несмотря на рост кормов для животных

Сегмент применения в питании доминирует на рынке жиров и масел Северной Америки с долей 58,51% в 2024 году, в основном из-за его важной роли в развитии вкуса и текстуры. Отраслевой сдвиг к составам с чистой этикеткой увеличил спрос на техническую поддержку, способствуя сотрудничеству между поставщиками и клиентами в разработке продуктов. Это партнерство фокусируется на оптимизации ингредиентов, улучшении процессов и мерах контроля качества. Растущее принятие высокоолеиновых или негидрогенизированных ингредиентов в выпечке и закусках, как ожидается, увеличит спрос на контрактное производство пользовательских смесей. Акцент производителей продуктов питания на метрики парниковых газов в соглашениях о поставках создает дополнительные возможности доходов для переработчиков через сертификацию устойчивости, отслеживание углеродного следа и оценки воздействия на окружающую среду.

Сегмент кормов для животных, как прогнозируется, будет расти со среднегодовым темпом роста 5,30% до 2030 года, сужая традиционный ценовой разрыв между жирами кормового и пищевого качества. Включение энергетически плотных жиров в рационы животных обеспечивает эффективное увеличение веса, поддерживая стабильность сегмента во время колебаний зернового рынка. Эта стабильность заметна в системах производства птицы и свиней, где добавление жиров улучшает коэффициенты конверсии кормов. Переработчики повышают эффективность, используя материалы низкой стоимости, такие как птичий жир, в применениях кормов и возобновляемого дизельного топлива, демонстрируя влияние межсекторальной оптимизации на стратегии закупок. Интеграция операций по переработке с предприятиями по производству кормов генерирует операционную эффективность, снижая транспортные расходы и улучшая надежность цепочки поставок.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

США занимают 71,14% доли рынка жиров и масел Северной Америки в 2024 году. Это доминирование проистекает из их обширной индустрии упакованных продуктов питания и расширяющихся мощностей производства возобновляемого дизельного топлива. Налоговый кредит на биодизель на основе биомассы обеспечивает стабильную политическую поддержку, поощряя инвестиции в отечественные дробильные операции для удовлетворения растущего спроса. Расширенные регулирования FDA по заявлению 'полезный' теперь включают определенные масла, позволяя компаниям подчеркивать пользу для питания и потенциально увеличивать продажи премиальных продуктов. Эта комбинация руководящих принципов питания и энергетической политики направляет значительные инвестиции в интегрированные перерабатывающие предприятия.

Канада увеличивает свои мощности по дроблению масличных семян с 12,99 миллиона тонн в начале 2024 года до 15,14 миллиона тонн к концу 2025 года, в основном для выполнения требований биодизеля в рамках Регулирования чистого топлива, согласно данным США по продовольствию и сельскому хозяйству 2024 года [3]Источник: Данные США по продовольствию и сельскому хозяйству, 'Масличные семена и продукты ежегодно апрель 2024', www.usda.gov. Значительное производство рапса в стране влияет на формирование цен на спотовых рынках Среднего Запада, усиливая трансграничную торговлю. Новые предприятия по производству горохового белка будут генерировать дополнительный спрос на растительные масла через потоки сопродуктов в ближайшие годы. Эти инфраструктурные разработки будут формировать региональные модели распределения сырья.

Карибские острова, составляющие остальную Северную Америку, как ожидается, достигнут самого высокого среднегодового темпа роста 5,17% с 2025 по 2030 год. Рост доходов среднего класса стимулирует розничный спрос на более здоровые растительные масла, в то время как рост туризма укрепляет потребление общественного питания. Недавнее решение USMCA, поддерживающее американскую биотехнологию, может увеличить торговлю генетически модифицированными масличными семенами, улучшив доступ к сырью для мексиканских переработчиков. Эта регулятивная ясность указывает на более сильную интеграцию цепочки поставок по всей Северной Америке, снижая риски поставок для местных переработчиков.

Конкурентный ландшафт

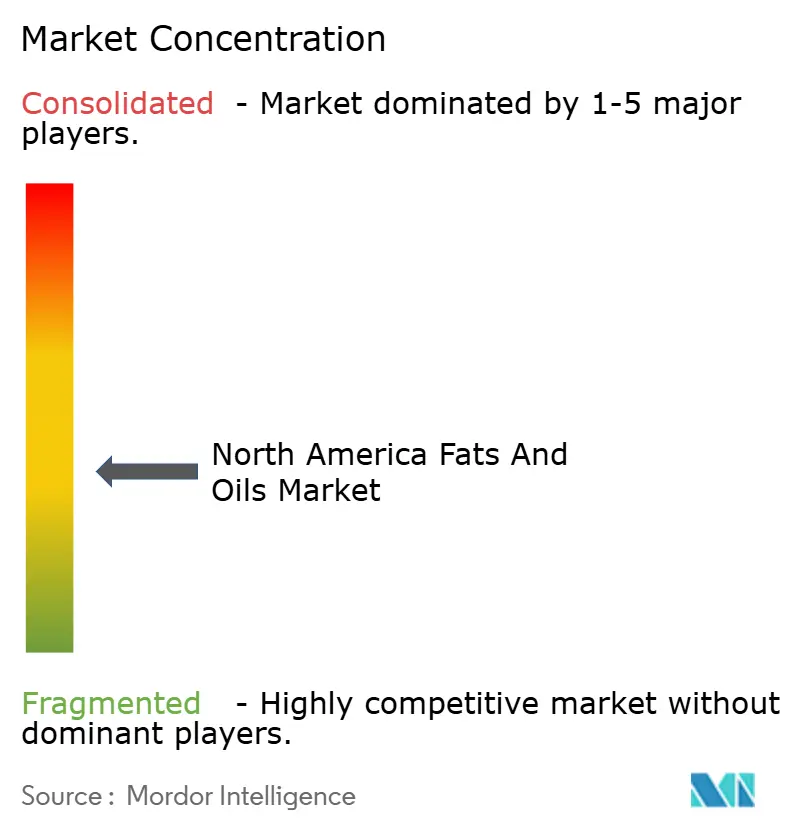

Концентрация рынка остается умеренно фрагментированной, создавая возможности роста как для многонациональных корпораций, так и для специализированных игроков. Основные игроки на рынке включают Wilmar International Ltd, Cargill Incorporated, Louis Dreyfus Company, Archer Daniels Midland Company и Bunge Limited. Компании реализуют стратегические приобретения, разработку продуктов и программы устойчивости. Эти организации также расширяют свои возможности переработки и обработки для удовлетворения растущего спроса на растительные и органические жиры.

Инновации продуктов, сосредоточенные на функциональности жиров и устойчивости, служат ключевым дифференциатором. В январе 2024 года инвестиции Cargill в размере 8,5 миллиона долларов США в переформулировку портфеля пищевых масел сделали его первым глобальным поставщиком, отвечающим стандартам промышленных трансжиров Всемирной организации здравоохранения. Это достижение соответствия укрепляет рыночную позицию компании в Северной Америке. Реструктуризация Cargill с пяти до трех подразделений направлена на упрощение процессов принятия решений, потенциально обеспечивая более быстрые ответы на колебания товарных цен.

Рынок поддерживает жизнеспособные возможности в специализированных сегментах. Компании, специализирующиеся на масле авокадо, концентратах омега-3, полученных из водорослей, или специализированных хлебопекарных маргаринах, могут расширяться без прямой конкуренции с основными товарными производителями. Отрасль наблюдает растущую интеграцию через соглашения о совместном производстве между компаниями по переработке и биотопливными нефтеперерабатывающими заводами, соединяя сельскохозяйственный и энергетический секторы. Сертификация выбросов жизненного цикла становится существенной для квалификации тендеров, указывая на то, что технология отслеживания происхождения будет влиять на будущие контрактные решения.

Лидеры отрасли жиров и масел Северной Америки

Wilmar International Ltd

Cargill Incorporated

Louis Dreyfus Company

Archer Daniels Midland Company

Bunge Limited

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Март 2025: Savor, американская технологическая компания в области пищевых продуктов, разработала продукт масла, произведенный без животных или растительных ингредиентов. Компания использует процесс ферментации для превращения диоксида углерода (CO₂), зеленого водорода (GH₂) и метана (CH₄) в структурированные жиры.

- Июль 2024: Louis Dreyfus Company построила предприятие по переработке сои в Огайо, США. Завод работает с ежедневной мощностью дробления 175 000 бушелей и производит соевый шрот, шелуху и масло с интегрированными упаковочными операциями.

- Июль 2024: Строительство нового предприятия Cargill по переработке рапса в Глобальном транспортном узле в Западной Регине, Саскачеван, Канада, превысило 50 процентов завершения. Предприятие будет перерабатывать 1 миллион метрических тонн рапса ежегодно, производя сырое рапсовое масло для пищевых и биотопливных рынков, а также рапсовый шрот для кормов животных.

- Июль 2024: Bunge расширил свой продуктовый портфель, запустив Beleaf PlantBetter в Северной Америке, после выхода на европейский рынок в 2023 году. Ингредиент позволяет производителям продуктов питания и пекарям включать растительные альтернативы, которые соответствуют функциональным свойствам и рабочим характеристикам молочного масла. Компания выявила ключевые технические вызовы в заменителях масла, включая поддержание оптимальной аэрации, контроля объема и консистенции вкуса.

Область отчета по рынку жиров и масел Северной Америки

Рынок жиров и масел Северной Америки сегментирован по типу, применению, источнику и странам. По типу рынок сегментирован на жиры и масла. Жиры далее сегментированы на сливочное масло, говяжий жир, свиное сало и специальные жиры. Сегмент масел далее сегментирован на соевое масло, рапсовое масло, пальмовое масло, кокосовое масло, оливковое масло, хлопковое масло, подсолнечное масло и другие. Рынок сегментирован по применению на пищу, промышленность и корма для животных. По пище рынок далее сегментирован на кондитерские изделия, хлебобулочные изделия, молочные продукты и другие. По источнику рынок сегментирован на растительного и животного происхождения. По странам рынок сегментирован на США, Канаду, Мексику и остальную Северную Америку. Определение размера рынка было выполнено в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Жиры | Сливочное масло |

| Говяжий жир | |

| Свиное сало | |

| Специальные жиры | |

| Масла | Соевое масло |

| Рапсовое масло | |

| Пальмовое масло | |

| Кокосовое масло | |

| Оливковое масло | |

| Хлопковое масло | |

| Подсолнечное масло | |

| Другие |

| Пища | Кондитерские изделия |

| Хлебобулочные изделия | |

| Молочные продукты | |

| Другие | |

| Промышленность | |

| Корма для животных |

| Растительного происхождения |

| Животного происхождения |

| США |

| Канада |

| Мексика |

| Остальная Северная Америка |

| По типу продукта | Жиры | Сливочное масло |

| Говяжий жир | ||

| Свиное сало | ||

| Специальные жиры | ||

| Масла | Соевое масло | |

| Рапсовое масло | ||

| Пальмовое масло | ||

| Кокосовое масло | ||

| Оливковое масло | ||

| Хлопковое масло | ||

| Подсолнечное масло | ||

| Другие | ||

| По применению | Пища | Кондитерские изделия |

| Хлебобулочные изделия | ||

| Молочные продукты | ||

| Другие | ||

| Промышленность | ||

| Корма для животных | ||

| По источнику | Растительного происхождения | |

| Животного происхождения | ||

| По странам | США | |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка жиров и масел Северной Америки?

Размер рынка жиров и масел Северной Америки оценивается в 18,94 млрд долларов США в 2025 году и, по прогнозам, достигнет 22,49 млрд долларов США к 2030 году.

Какая страна занимает наибольшую долю рынка жиров и масел Северной Америки?

США лидируют с 71,14% региональной доли, отражая свою большую базу пищевой промышленности и растущие мощности возобновляемого дизельного топлива.

Почему высокоолеиновые масла набирают популярность в отрасли жиров и масел Северной Америки?

Высокоолеиновые масла предлагают окислительную стабильность без гидрогенизации, позволяя разработчикам продуктов питания соответствовать регулированиям по трансжирам при улучшении срока жарки.

Теряют ли животные жиры актуальность по сравнению с растительными маслами?

Нет. Хотя растительные масла доминируют по объему, животные жиры растут быстрее со среднегодовым темпом роста 6,43% из-за их развивающейся роли в качестве сырья для низкоуглеродного возобновляемого дизельного топлива.

Последнее обновление страницы: