Размер и доля рынка немолочного сыра

Обзор рынка

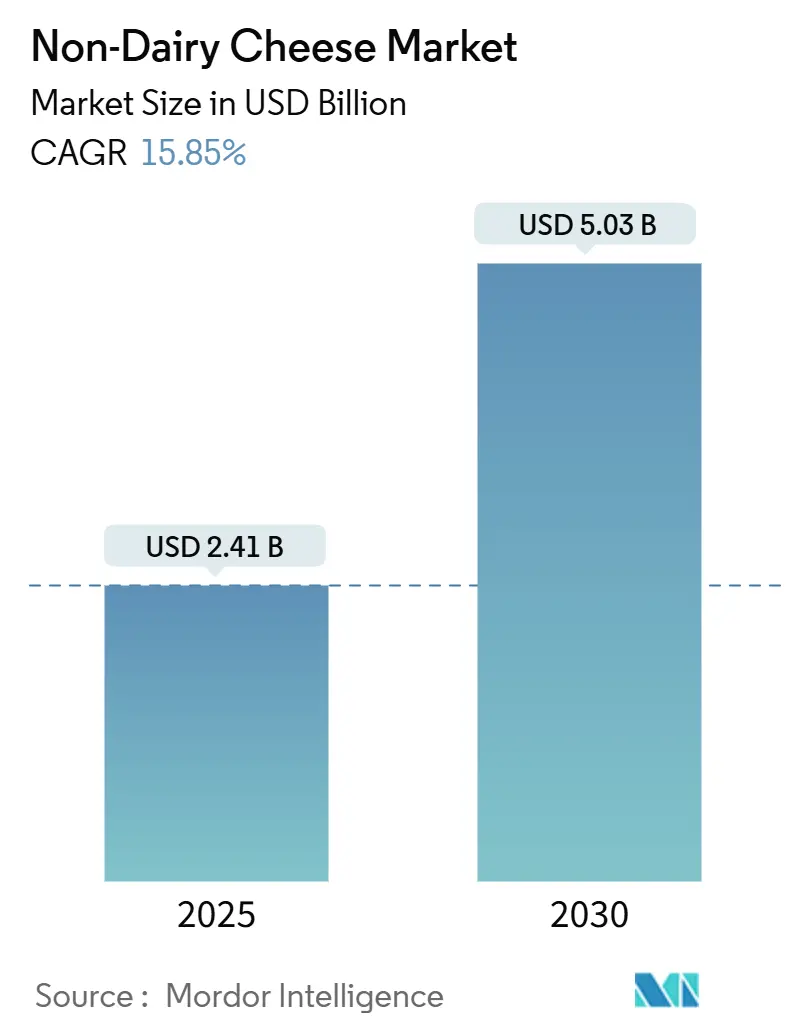

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.41 Миллиардов долларов США |

| Размер Рынка (2030) | 5.03 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.85% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка немолочного сыра от Mordor Intelligence

Размер рынка немолочного сыра оценивается в 2,41 млрд долл. США в 2025 году и ожидается, что достигнет 5,03 млрд долл. США к 2030 году, с ростом со среднегодовым темпом роста 15,85%. Потребительское принятие растительного сыра увеличивается, поскольку потребители, заботящиеся о здоровье и окружающей среде, ищут альтернативы молочным продуктам. Производители используют прецизионную ферментацию и разработку составов на основе данных для улучшения характеристик продукта, таких как плавление, растягивание и текстура. Флекситарианские потребители, которые скорее сокращают, чем полностью исключают продукты животного происхождения, представляют ключевой рыночный сегмент. В ответ производители оптимизируют рецептуры и расширяют форматы продуктов для соответствия вкусовым ожиданиям при контроле затрат. Конкурентная среда сосредоточена на выборе ингредиентов, при этом соя сохраняет наибольшую долю рынка благодаря налаженным цепочкам поставок. Однако альтернативы на основе овса демонстрируют самые высокие темпы роста, обусловленные их нейтральным вкусовым профилем и экологическими преимуществами. Присутствие растительного сыра в розничной торговле расширяется, поскольку ритейлеры улучшают свои цели по сокращению углеродного следа и возможности холодного хранения, позволяя производителям увеличивать производство и работать над достижением конкурентоспособности по затратам с традиционными молочными продуктами.

Ключевые выводы отчета

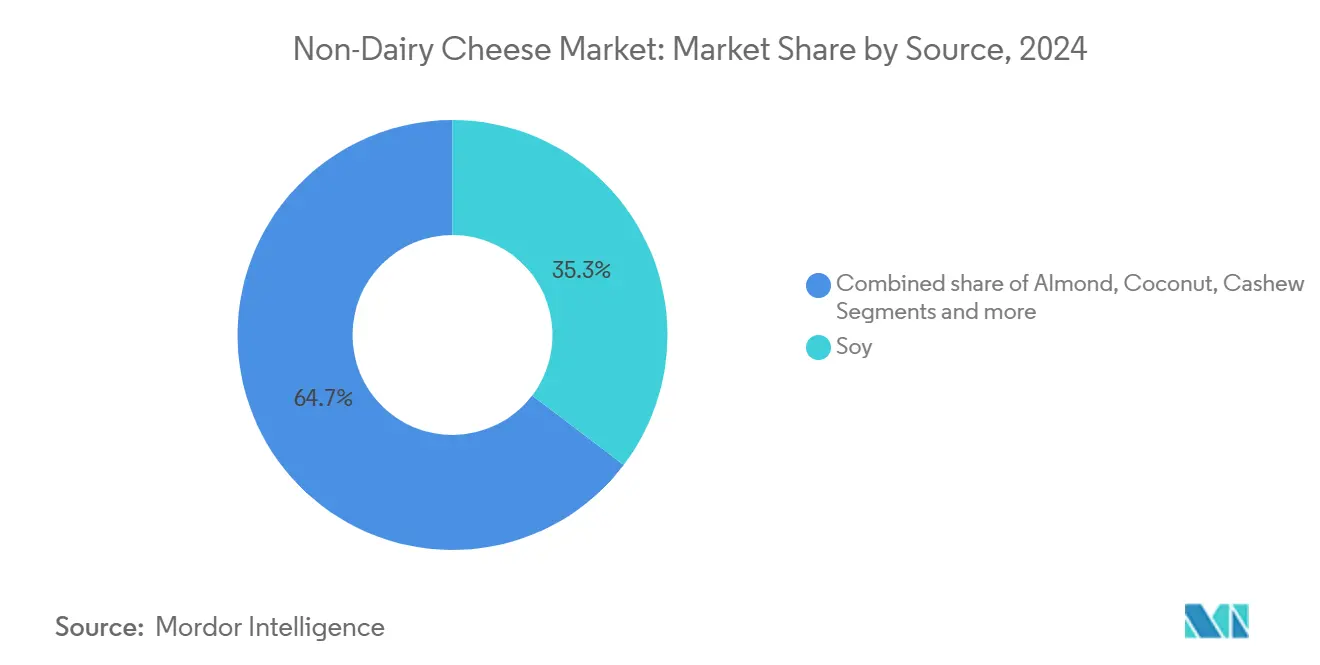

- По источнику соя лидировала с долей выручки 35,34% в 2024 году; прогнозируется, что овес будет расширяться со среднегодовым темпом роста 8,21% до 2030 года.

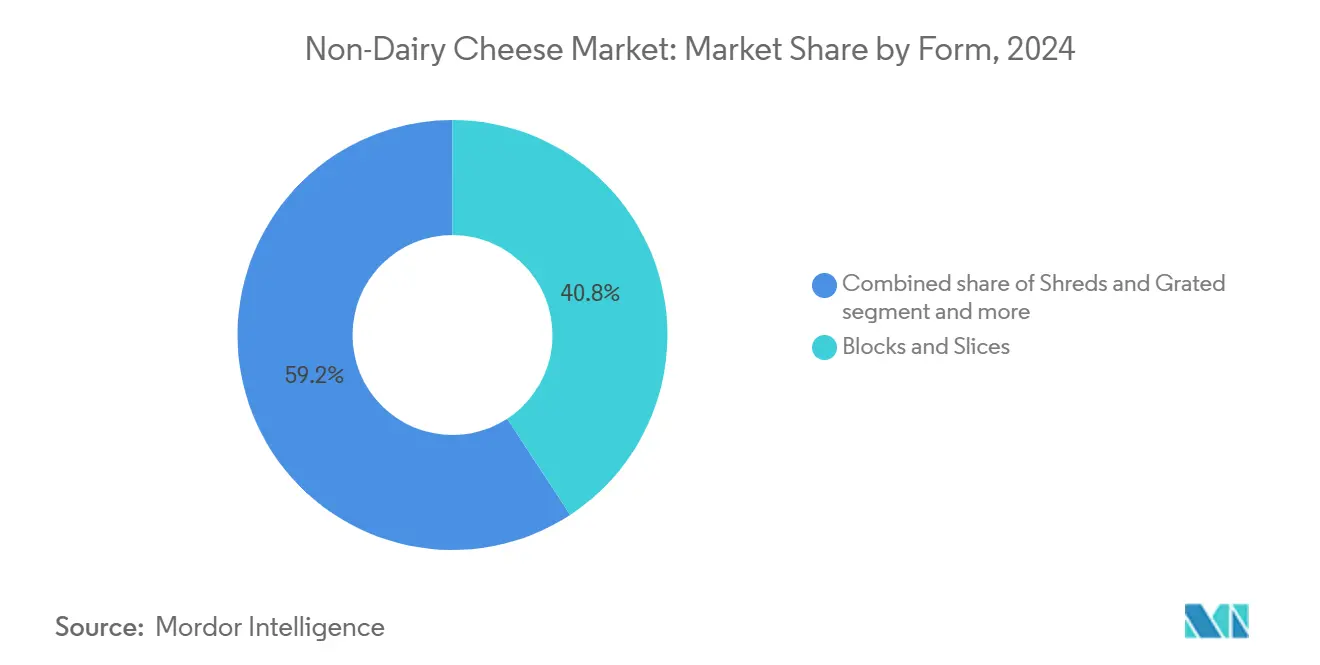

- По форме сегмент блоков и ломтиков занимал 40,78% доли рынка немолочного сыра в 2024 году, в то время как стружка и тертый показали самый высокий прогнозируемый среднегодовой темп роста 12,11% до 2030 года.

- По каналу распространения канал супермаркетов/гипермаркетов захватил 56,12% выручки в 2024 году; онлайн-розница растет со среднегодовым темпом роста 10,58% до 2030 года.

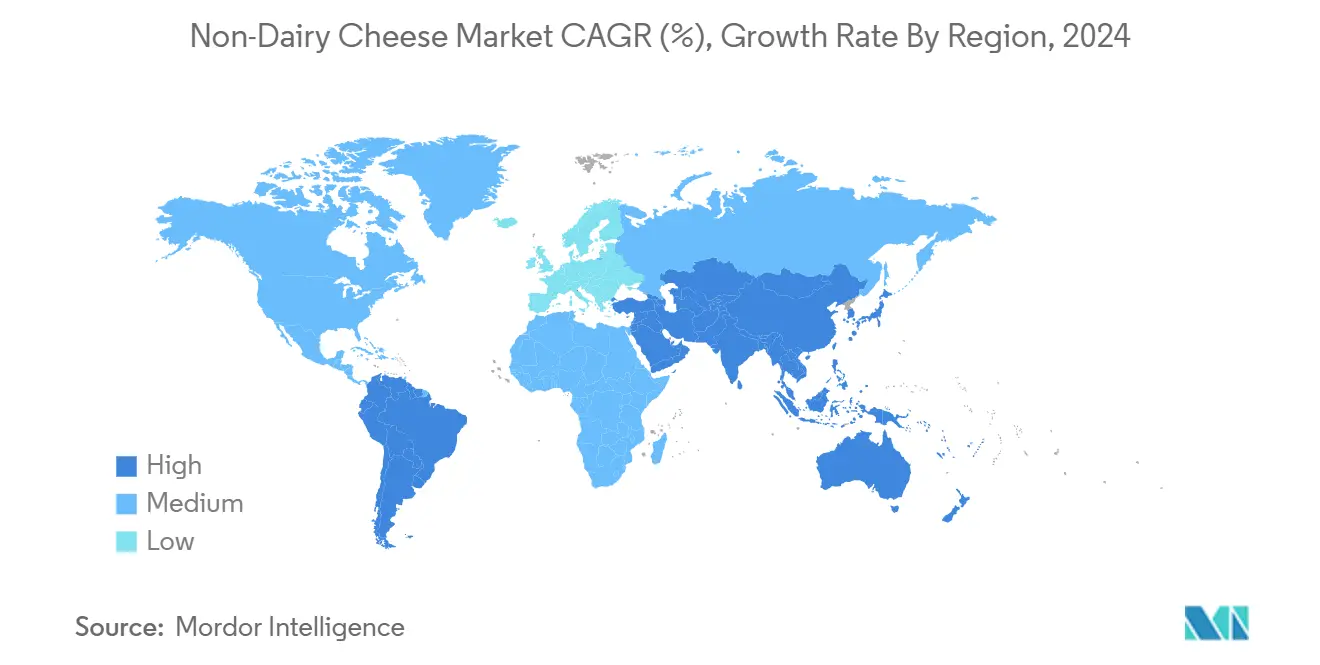

- По географии Европа командовала долей рынка 42,92% в 2024 году, в то время как Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 13,32%.

Глобальные тенденции и аналитика рынка немолочного сыра

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Принятие флекситарианской диеты в домохозяйствах, потребляющих сыр | +4.2% | Северная Америка, Европа | Среднесрочный период (3-4 года) |

| Инновации продуктов и улучшенный вкус/текстура | +3.8% | Глобально | Среднесрочный период (3-4 года) |

| Устойчивые и этические проблемы | +2.5% | Европа, городская Северная Америка | Долгосрочный период (≥5 лет) |

| Рост диагностики непереносимости лактозы | +2.1% | Азиатско-Тихоокеанский регион | Краткосрочный период (≤2 года) |

| Расширение вкусовых разновидностей и форматов расширяет потребительскую привлекательность | +1.8% | Глобально, с более высоким воздействием на зрелых рынках | Среднесрочный период (3-4 года) |

| Большее присутствие в розничной торговле и общественном питании повышает видимость и доступность продукта | +1.5% | Глобально, с ранними достижениями в городских центрах | Краткосрочный период (≤2 года) |

| Источник: Mordor Intelligence | |||

Растущее влияние флекситарианцев стимулирует инновации на рынке растительного сыра

Рост флекситарианских диет влияет на рынок растительного сыра, поскольку эти потребители подчеркивают вкусовые предпочтения над этическими факторами. Исследование продуктов питания и здоровья Международного совета по информации о пищевых продуктах (IFIC) в 2024 году показало, что примерно 5% американцев следовали флекситарианской диете[1]Источник: International Food Information Council, "2024 Food And Health Survey", foodinsight.org/2024-foodhealth-survey. Производители адаптируются к этим потребительским предпочтениям, улучшая органолептические качества продуктов немолочного сыра. Их внимание сосредоточено на улучшении плавкости, растяжимости и умами вкусовых профилей для соответствия характеристикам традиционного молочного сыра. Эти улучшения качества имеют важное значение для привлечения флекситарианских потребителей, которые ожидают вкусового паритета с обычными сырными продуктами. С развивающимся предпочтением потребители рассматривают немолочный сыр как дополнительные варианты, а не заменители, что соответствует флекситарианским диетическим практикам. Более того, потребители миллениалы и поколения Z выбирают альтернативы немолочного сыра из-за заботы о здоровье, предпочтения растительной пищи и экологических проблем. Эти потребители выбирают продукты, которые соответствуют их ценностям, включая этичное происхождение и экологическую устойчивость.

Инновации продуктов и улучшенный вкус/текстура

Достижения в прецизионной ферментации, разработке рецептов на основе данных и модификации ферментов позволяют производителям снизить зависимость от кокосового масла, достигая при этом свойств растяжения и плавления, подобных молочным. Например, в марте 2024 года New Culture, калифорнийская продовольственная технологическая компания, получила предварительные обязательства, превышающие 5 млн долл. США от американских пиццерий для своего сыра моцарелла, который производится с использованием прецизионно ферментированного казеина без животных компонентов. Первоначальные испытания, сочетающие изоляты белка бобовых со специализированными жирами, продемонстрировали характеристики во рту, сравнимые с молочной моцареллой в слепых дегустациях. Это улучшение поощрило ресторанные сети к введению веганских пицц и кесадилья в своих заведениях. Эти внедрения обеспечивают два ключевых преимущества: они генерируют постоянный объем производства для компенсации инвестиций в биореакторы и демонстрируют продукты растительного сыра основным потребителям. Дополнительно, размещение в меню служит маркетинговым каналом, поощряя розничных потребителей покупать эти продукты для домашнего потребления.

Устойчивые и этические проблемы

Анализы жизненного цикла демонстрируют, что производство растительного сыра генерирует более низкие выбросы парниковых газов и требует меньше земли по сравнению с производством обычного молочного сыра. Производители теперь отображают углеродные баллы на своей упаковке, чтобы информировать потребителей о воздействии их продуктов на окружающую среду. Ритейлеры включают проверенные экологические сертификации в свои категориальные обзоры для обеспечения точности заявлений о продуктах. Покупатели розничной торговли используют эти экологические метрики для дифференциации продуктов в своем ассортименте. Этот подход приносит пользу производителям растительного сыра, помогая им получить полочное пространство в конкурентной розничной среде. Дополнительно, инвесторы, сосредоточенные на декарбонизации, рассматривают растительный сыр как инвестиционную возможность, особенно учитывая потенциальные климатические регулирования, влияющие на животноводство. Эта комбинация экологических преимуществ и рыночных возможностей перестраивает пищевую промышленность. Более того, осведомленность потребителей об экологической устойчивости и благополучии животных стимулирует рост немолочного сыра. Согласно исследованию продуктов питания и здоровья Международного совета по информации о пищевых продуктах (IFIC) в 2024 году, примерно 33% потребителей следуют веганским, вегетарианским или растительным пищевым паттернам из-за проблем благополучия животных, в то время как 26% делают эти выборы для поддержки экологической устойчивости [2]Источник: International Food Information Council, "2024 Food And Health Survey", foodinsight.org/2024-foodhealth-survey.

Рост диагностики непереносимости лактозы

Значительная часть глобального взрослого населения имеет непереносимость лактозы, и тестирование лактозы стало более доступным, особенно в Восточной и Юго-Восточной Азии. Согласно данным MedlinePlus, которая является частью Национальных институтов здоровья (NIH), примерно 65% глобального населения имеет сниженную способность переваривать лактозу после младенчества. Состояние, известное как неперсистентность лактазы, затрагивает 70-100% людей восточноазиатского происхождения. Состояние также высоко распространено среди людей западноафриканского, арабского, еврейского, греческого и итальянского происхождения [3]Источник: MedlinePlus, "Lactose Intolerance: MedlinePlus Genetics", medlineplus.gov. Медицинские специалисты часто рекомендуют безмолочные диеты пациентам, испытывающим хронические желудочно-кишечные проблемы, направляя их к альтернативам растительного сыра. Продукты с маркировкой "легко усваивается" достигают более высоких показателей проникновения в домохозяйства, указывая на продолжающуюся важность заявлений, связанных со здоровьем. Ритейлеры адаптировались, внедряя безлактозные и веганские индикаторы на полочных этикетках, упрощая выбор продуктов для потребителей, следующих медицинским рекомендациям. Например, Walmart предлагает широкий выбор веганских сыров, включая Daiya и Follow Your Heart, среди прочих.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие цены по сравнению с молочным сыром | -3.5% | Глобально | Краткосрочный период (≤2 года) |

| Ограниченный пищевой паритет с молочными продуктами | -2.2% | Глобально | Среднесрочный период (3-4 года) |

| Использование аллергенов, таких как орехи или соя в рецептурах, может ограничить потребительскую базу | -1.7% | Глобально, с более высоким воздействием в регионах с осведомленностью об аллергенах | Среднесрочный период (3-4 года) |

| Регулятивные ограничения маркировки могут препятствовать маркетингу и ясности продукта | -1.4% | Европа, Северная Америка | Среднесрочный период (3-4 года) |

| Источник: Mordor Intelligence | |||

Высокие цены по сравнению с молочным сыром

Продукты растительного сыра поддерживают более высокие ценовые точки по сравнению с традиционным молочным сыром, создавая значительный барьер для роста рынка. В развивающихся странах фактор стоимости особенно влияет на расширение рынка, поскольку экономические ограничения ограничивают способность потребителей покупать альтернативные молочные варианты. Существенная разница в цене между немолочными и обычными сырными продуктами часто отговаривает потенциальных покупателей. Ограниченная доступность продуктов на местных рынках усугубляет эту проблему, ограничивая потребительский доступ к вариантам немолочного сыра. Ценовое несоответствие в первую очередь результат специализированных методов производства, требований к премиальным ингредиентам и сниженной экономии масштаба в растительном производстве. Однако недавние достижения в диверсификации ингредиентов и процессах ферментации снижают удельные производственные затраты. Эти улучшения позволяют производителям включать различные растительные ингредиенты, улучшая как вкусовые, так и текстурные профили при снижении производственных расходов. Снижение производственных затрат привлекает чувствительных к цене потребителей к альтернативам растительного сыра. Это развитие отражает тенденции в других категориях альтернативных белков, где улучшенная доступность и разнообразие продуктов стимулировали увеличение потребительского принятия.

Ограниченный пищевой паритет с молочными продуктами

Альтернативы растительного сыра имеют отличные пищевые профили по сравнению с молочным сыром, особенно в отношении содержания белка и биодоступного кальция. Эти альтернативы обычно содержат более низкое пищевое разнообразие, с высокими уровнями насыщенных жиров из кокосового масла, но им не хватает плотности белка и микроэлементов молочных продуктов. Производители используют масла и крахмалы для воспроизведения кремовой текстуры и вкусовых характеристик традиционного молочного сыра. Этот подход к рецептуре приводит к более низкому содержанию белка по сравнению с молочным сыром, создавая проблемы для потребителей, заботящихся о здоровье, спортсменов, бодибилдеров и людей с специфическими диетическими потребностями. Разрыв в содержании белка влияет на решения о покупке, особенно среди потребителей, которые приоритизируют потребление белка. Продукты, обозначенные как источники "полноценного белка", содержащие все незаменимые аминокислоты, демонстрируют сильную производительность в магазинах натуральных продуктов, с увеличенными продажами, указывающими на потребительский спрос на пищевых сбалансированные растительные альтернативы, которые сочетают традиционные сырные характеристики с адекватным пищевым содержанием.

Сегментарный анализ

По источнику: соя доминирует, в то время как овес ускоряется

Составы на основе сои составляют 35,34% рынка немолочного сыра в 2024 году, используя налаженные цепочки поставок, конкурентное ценообразование и универсальные функциональные свойства. Альтернативы на основе овса демонстрируют сильный рост со среднегодовым темпом роста 8,21% (2025-2030), обусловленный их нейтральным вкусовым профилем и более низким потреблением воды по сравнению с вариантами на основе орехов. Этот рост отражает более широкий потребительский сдвиг к альтернативам молочных продуктов на основе овса.

Нут стал заметным ингредиентом, когда ChickP, стартап пищевых технологий, разработал альтернативы сыра, используя 90% белковый изолят с улучшенными пищевыми и функциональными свойствами в марте 2023 года. Продукты на основе миндаля сохраняют значительную долю рынка из-за потребительской знакомости. Однако альтернативы на основе кокоса показывают снижающийся спрос, поскольку производители сокращают их использование из-за высокого содержания насыщенных жиров, несмотря на их молочноподобную текстуру. Технология прецизионной ферментации продвигает рынок через производство идентичных молочным белков без животных компонентов. Компании, такие как NewMoo и DairyX, производят белки казеина через процессы ферментации, позволяя разработку растительных сыров, которые соответствуют молочной функциональности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распространения: супермаркеты доминируют, электронная коммерция набирает обороты на рынке немолочного сыра

Супермаркеты и гипермаркеты доминируют в ландшафте распространения растительного сыра, составляя 56,12% продаж в 2024 году. Их рыночное лидерство результат обширного потребительского охвата и способности отображать растительные варианты рядом с обычными молочными продуктами, что увеличивает видимость продукта и потребительские испытания.

Онлайн-розница демонстрирует самый высокий темп роста в 10,58% среднегодового темпа роста (2025-2030). Этот рост обусловлен увеличенным принятием электронной коммерции после пандемии и способностью платформы предоставлять исчерпывающую информацию о продуктах и потребительские отзывы. Цифровая платформа особенно приносит пользу премиальным и специализированным брендам растительного сыра, позволяя детальную коммуникацию их атрибутов продукта, превосходя ограничения физического розничного полочного пространства.

Специализированные магазины занимают заметную рыночную позицию, особенно в распространении ремесленных и премиальных продуктов растительного сыра. Эти магазины обслуживают преданных растительных потребителей, ищущих высококачественные и инновационные варианты. Сектор общественного питания представляет расширяющиеся возможности, поскольку рестораны включают больше растительных альтернатив. Бренды, такие как Miyoko's и Follow Your Heart, установили партнерства в общественном питании с заведениями, включая Mellow Mushroom и Veggie Grill.

По форме: блоки и ломтики лидируют, в то время как стружка набирает обороты

Блоки и ломтики составляют 40,78% рынка растительного сыра в 2024 году, благодаря их удобству и универсальности как в домашних, так и в применениях общественного питания. Блоки предлагают гибкость для нарезки, натирания или стружки, адаптируясь к различным кулинарным потребностям. Предварительно нарезанные ломтики обычно используются в сэндвичах, бургерах и пиццах, обеспечивая удобство использования для потребителей.

Стружка и тертые разновидности испытывают самый высокий темп роста в 12,11% среднегодового темпа роста (2025-2030), благодаря их кулинарному удобству и улучшенным свойствам плавления от улучшенных рецептур. Пасты и соусы сохраняют существенную долю рынка, поскольку производители сталкиваются с меньшими техническими проблемами в разработке этих форматов по сравнению с продуктами, требующими способностей плавления. Введение Follow Your Heart безмолочных крошек голубого сыра, первого такого продукта на рынке, указывает на продолжение разработки продуктов за пределами обычных ломтиков и стружки. В сентябре 2024 года заявка на патент Armored Fresh для специализированного производства тертого растительного сыра подчеркивает стратегическую важность этого сегмента. Их технология нацелена на воспроизведение текстуры и внешнего вида традиционного тертого выдержанного сыра, удовлетворяя потребительский спрос на аутентичные альтернативы.

Примечание: Доли сегментов всех индивидуальных сегментов будут доступны при покупке отчета

Географический анализ

Европа доминирует на рынке растительного сыра с долей 42,92% в 2024 году, поддерживаемая сильным веганским движением региона, экологическим сознанием и налаженной экосистемой растительной пищи. Рост рынка обусловлен большой потребительской базой вегетарианцев и флекситарианцев, ищущих альтернативы обычным сырным продуктам. Доступность веганских сырных брендов через супермаркеты и специализированные магазины способствовала расширению рынка. Основные ресторанные сети в Великобритании, включая Pizza Hut, Domino's, McDonald's, Greggs и Subway, добавили веганские блюда с безмолочным сыром в свои меню, увеличив проникновение на рынок.

Азиатско-Тихоокеанский регион показывает самый высокий темп роста в 13,32% среднегодового темпа роста (2025-2030), обусловленный увеличивающейся осведомленностью о непереносимости лактозы, заботой о здоровье и растущими располагаемыми доходами. Китай и Япония лидируют в региональном росте, в то время как Южная Корея стала значительным рынком из-за своей инновационной пищевой культуры и принятия растительных альтернатив. Индия демонстрирует более широкое принятие растительной пищи, что приносит пользу сегменту альтернатив сыра.

Северная Америка занимает существенную долю рынка, при этом Соединенные Штаты стимулируют инновации через стартапы, такие как Climax Foods, которая использует ИИ для разработки растительных сыров, воспроизводящих традиционные молочные разновидности. Рост региона продолжается через сильное розничное распространение и увеличивающееся потребительское принятие. Южная Америка и Ближний Восток и Африка представляют возникающие возможности, при этом Бразилия и ОАЭ демонстрируют обещание благодаря увеличивающейся заботе о здоровье и расширяющимся сетям розничного распространения для растительных продуктов. Эти регионы сталкиваются с проблемами, включая ограниченную потребительскую осведомленность, ценовую чувствительность и неразвитую инфраструктуру холодной цепи.

Конкурентная среда

Рынок растительного сыра демонстрирует фрагментированную структуру, состоящую из специализированных растительных производителей, устоявшихся молочных компаний и возникающих стартапов. Фрагментированная рыночная структура стимулирует инновации, поскольку компании работают над улучшением вкусовых и текстурных характеристик. Основные игроки на рынке немолочного сыра включают Otsuka Holdings Co., Ltd. (Daiya Foods Inc.), Danone S.A. и Saputo Inc., среди прочих. Ключевые игроки принимают различные стратегии, такие как инновации продуктов, партнерства, расширения, слияния и поглощения.

Стратегические партнерства трансформируют конкурентную среду, поскольку традиционные молочные компании партнерствуют с или приобретают специалистов по растительным продуктам. Сотрудничество Bel с Climax в мае 2022 года привело к прототипам продуктов, включая веганские сыры Babybel, запланированные к выходу на рынок в четвертом квартале 2024 года. В июле 2024 года Leprino Foods заключила партнерство с Fooditive Group для разработки безживотного казеина через прецизионную ферментацию для применений в немолочном сыре.

Стартапы, сосредоточенные на технологиях, появляются как рыночные разрушители. Climax Foods использует науку о данных и машинное обучение для анализа комбинаций растительных ингредиентов для оптимального вкуса и текстуры. В июле 2024 года NewMoo, Ltd. вышла на рынок, используя технологию растительного молекулярного фермерства (PMF) для производства белков казеина для производства сыра.

Лидеры отрасли немолочного сыра

-

Otsuka Holdings Co, Ltd. (Daiya Foods Inc.)

-

Saputo Inc. (Vitalite)

-

Danone S.A. (Follow Your Heart)

-

Miyoko's Creamery PBC

-

Flora Food Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития отрасли

- Март 2025 года: Daiya представила переформулированную линейку безмолочного сливочного сыра, включающую их собственную смесь Daiya Oat Cream для улучшения вкуса и текстуры. Компания расширила линейку продуктов новым вкусом Cinnamon Twist. Дополнительно, Daiya улучшила формулу своих безмолочных деликатесных макарон с сыром для обеспечения более богатого вкуса и кремовой консистенции.

- Январь 2025 года: Бруклинский бренд RIND by Dina and Joshua запустил ALPINE SVVISS, новый ремесленный веганский сыр на основе кешью. ALPINE SVVISS не содержит глютен, холестерин и сертифицирован Kosher Pareve. Компания представила продукт на выставке Winter Fancy Food Show Ассоциации специализированных продуктов, проходившей с января 2025 года в конвенционном центре Лас-Вегаса.

- Октябрь 2024 года: Protein Industries Canada объявила о проекте, сосредоточенном на улучшении характеристик продуктов растительного сыра. Партнеры проекта Daiya Foods, Ingredion, Ingredion Plant Based Specialties (IPBPS) и Lovingly Made Flour Mills объединяют свой опыт для использования канадских бобовых, включая горох и фаву, в разработке новых белковых ингредиентов и растительных сыров.

Область охвата глобального отчета по рынку немолочного сыра

Немолочные сыры на 100% безживотные и изготовлены с использованием растительных белков. Глобальный рынок немолочного сыра сегментирован по источнику, типу продукта, каналу распространения и географии. На основе источника рынок сегментирован на соевое молоко, миндальное молоко, кокосовое молоко и другие источники. На основе типа продукта рынок сегментирован на моцареллу, пармезан, чеддер и другие типы продуктов. По каналу распространения рынок сегментирован на супермаркеты и гипермаркеты, специализированные магазины, магазины шаговой доступности, онлайн-магазины розничной торговли и другие каналы распространения. По географии исследование предоставляет анализ рынка немолочного сыра на возникающих и устоявшихся рынках по всему миру, включая Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Для каждого сегмента определение размера рынка и прогнозы были выполнены на основе стоимости (в млн долл. США).

| Соя |

| Миндаль |

| Кокос |

| Кешью |

| Овес |

| Гороховый белок |

| Другие источники |

| Блоки и ломтики |

| Стружка и тертый |

| Пасты и соусы |

| Другие формы |

| Торговля на вынос | Супермаркеты/Гипермаркеты |

| Специализированные магазины | |

| Магазины шаговой доступности | |

| Онлайн-розница | |

| Другие каналы распространения | |

| Торговля на месте |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По источнику | Соя | |

| Миндаль | ||

| Кокос | ||

| Кешью | ||

| Овес | ||

| Гороховый белок | ||

| Другие источники | ||

| По форме | Блоки и ломтики | |

| Стружка и тертый | ||

| Пасты и соусы | ||

| Другие формы | ||

| По каналу распространения | Торговля на вынос | Супермаркеты/Гипермаркеты |

| Специализированные магазины | ||

| Магазины шаговой доступности | ||

| Онлайн-розница | ||

| Другие каналы распространения | ||

| Торговля на месте | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка растительного сыра?

Размер глобального рынка растительного сыра составляет 2,41 млрд долл. США в 2025 году и прогнозируется достичь 5,03 млрд долл. США к 2030 году.

Какой источник ингредиентов занимает наибольшую долю рынка?

Соя сохраняет наибольшую долю рынка в 35,34% в 2024 году, обусловленную налаженными цепочками поставок и доказанной функциональной производительностью.

Какой регион занимает наибольшую долю рынка растительного сыра?

Европа составляет 42,92% доли рынка в 2024 году, обусловленную увеличением потребления веганских продуктов и поддерживающей регулятивной средой.

Какие факторы стимулируют высокий среднегодовой темп роста индустрии растительного сыра?

Основные драйверы включают инновации прецизионной ферментации, расширение флекситарианских диет, рост диагностики непереносимости лактозы и проверенные преимущества устойчивости.

Последнее обновление страницы: