Размер и доля рынка молочных напитков

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

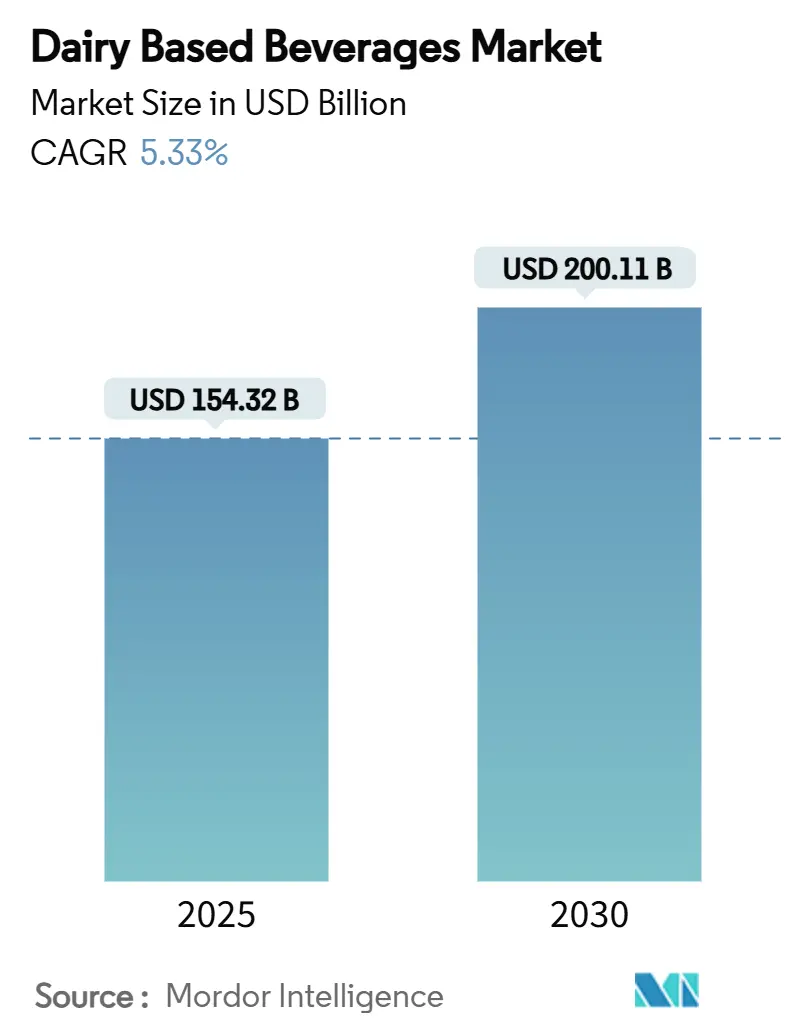

| Размер Рынка (2025) | 154.32 Миллиардов долларов США |

| Размер Рынка (2030) | 200.11 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.33% CAGR |

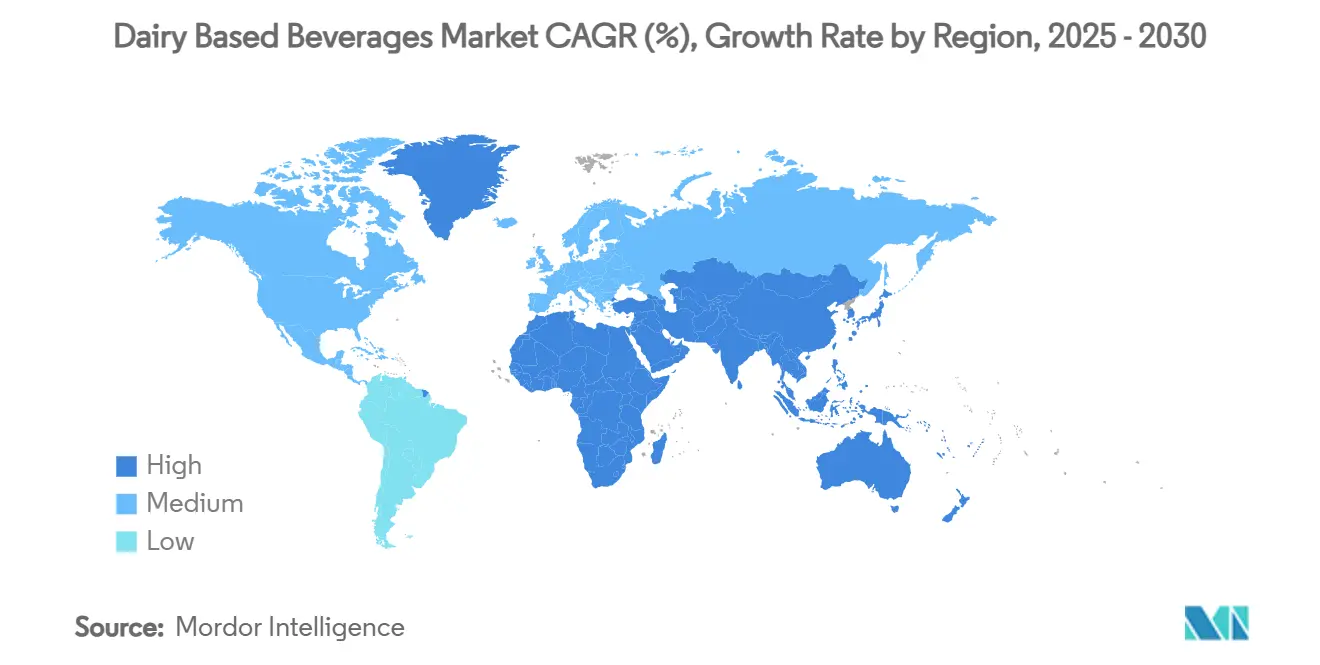

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка молочных напитков от Mordor Intelligence

Размер рынка молочных напитков оценивается в 154,32 млрд долларов США в 2025 году и, по прогнозам, достигнет 200,11 млрд долларов США к 2030 году, увеличиваясь стабильными темпами 5,33% среднегодового темпа роста. Рост рынка обусловлен потребительским спросом на питательные напитки, сочетающие функциональные преимущества с привлекательным вкусом. Модели потребления городских миллениалов трансформировали обогащенные белком, пробиотические продукты с чистой маркировкой из специализированных предложений в основные рыночные сегменты. Молочные напитки сохраняют значительную долю рынка, несмотря на конкуренцию растительных альтернатив, в первую очередь благодаря устоявшимся вкусовым предпочтениям и питательному составу, который соответствует требованиям сбалансированного питания. Расширение рынка в Азиатско-Тихоокеанском регионе, на Ближнем Востоке и в Африке продолжается за счет увеличения покупательной способности потребителей и усовершенствования инфраструктуры холодовой цепи, что обеспечивает более широкое распространение как охлажденных, так и стабильных при хранении молочных продуктов. Конкурентная среда включает глобальные корпорации, региональные кооперативы и стартапы, ориентированные на технологии, при этом компании инвестируют в разработку продуктов, инициативы в области устойчивого развития и прямые каналы распределения для удовлетворения потребительских требований. Результативность рынка зависит от операционной гибкости компаний в реагировании на изменяющиеся потребительские предпочтения.

Ключевые выводы отчета

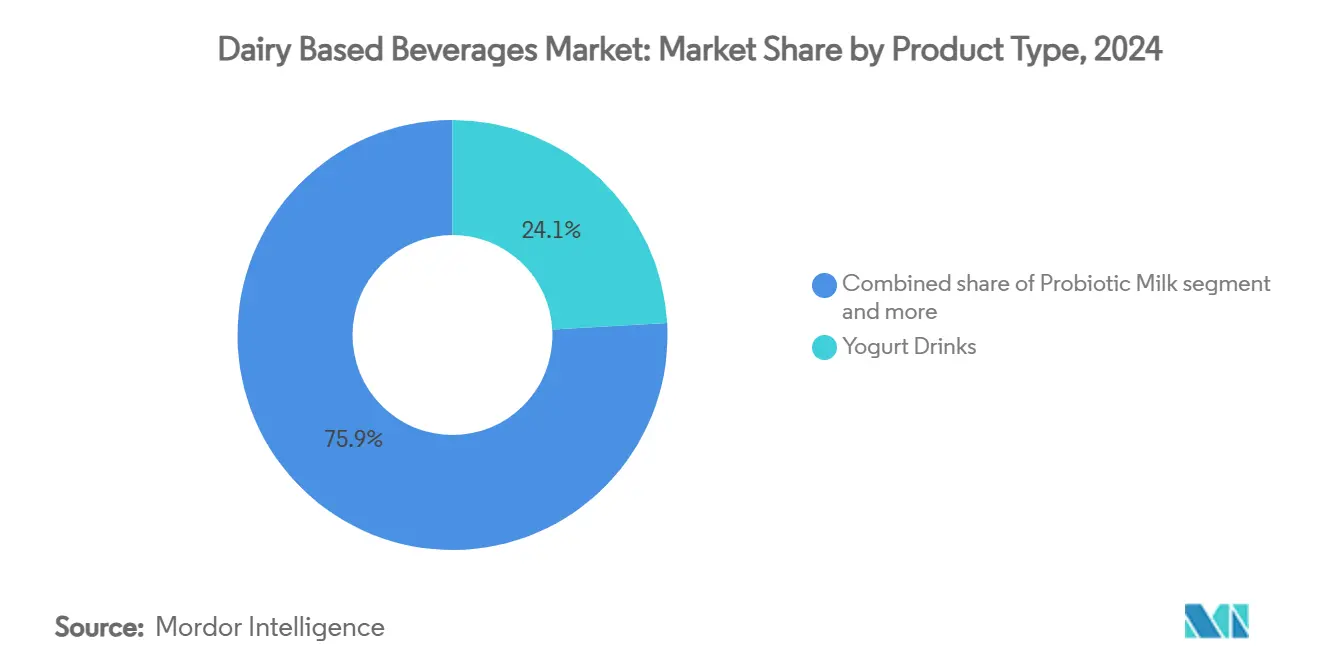

- По типу продукта йогуртовые напитки лидировали с 24,11% доли рынка молочных напитков в 2024 году, в то время как кефир и другие ферментированные напитки, по прогнозам, будут расширяться темпами 6,47% среднегодового темпа роста до 2030 года.

- По жирности сегмент цельного/жирного молока занимал 50,62% доли размера рынка молочных напитков в 2024 году; обезжиренные варианты готовы к росту темпами 5,50% среднегодового темпа роста между 2025 и 2030 годами.

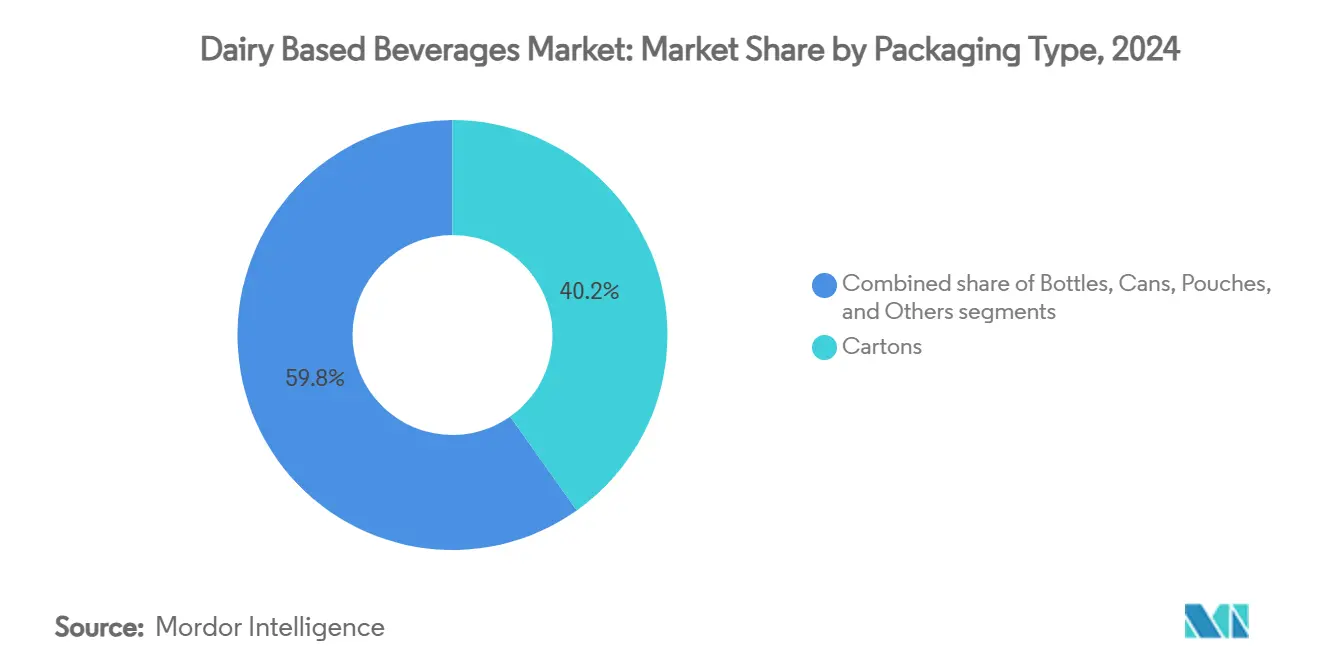

- По типу упаковки картонные коробки составляли 40,19% размера рынка молочных напитков в 2024 году, в то время как пакеты показывают самый высокий прогнозируемый среднегодовой темп роста 6,51% на прогнозный период.

- По каналу распределения офф-трейд занимал 65,74% доли рынка молочных напитков в 2024 году; он-трейд развивается быстрыми темпами 7,21% среднегодового темпа роста до 2030 года.

- По географии Азиатско-Тихоокеанский регион захватил доминирующие 35,43% доли рынка молочных напитков в 2024 году, в то время как Ближний Восток и Африка находятся на пути к регистрации самых быстрых темпов 7,23% среднегодового темпа роста до 2030 года.

Тенденции и аналитика глобального рынка молочных напитков

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на функциональные напитки с высоким содержанием белка среди миллениалов | +0.8% | Глобально, Северная Америка, Европа и Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Рост общественного питания и кафе-культуры | +0.6% | Европа и Северная Америка | Краткосрочно (≤ 2 лет) |

| Расширение холодовой цепи, обеспечивающее внешние йогуртовые напитки | +0.5% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка | Долгосрочно (≥ 4 лет) |

| Премиумизация, стимулирующая ремесленные кефир и культивированные смузи | +0.4% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Растущая осведомленность о здоровье кишечника стимулирует спрос на пробиотические молочные напитки | +0.6% | Глобально, Северная Америка, Европа, Азиатско-Тихоокеанский регион и Южная Америка | Среднесрочно (2-4 года) |

| Инновации в упаковке повышают удобство для потребителей | +0.4% | Европа и Северная Америка | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на функциональные напитки с высоким содержанием белка среди миллениалов

Сегмент богатых белком молочных напитков переживает существенный рост, движимый потребителями-миллениалами и поколения Z, которые все больше рассматривают белок как жизненно важный питательный компонент. Этот демографический сдвиг трансформирует глобальный рынок функциональных напитков. Белок широко признан за свою роль в развитии мышц, управлении весом, насыщении и общем благополучии. С растущим акцентом на фитнес потребители ищут богатые питательными веществами напитки, которые обеспечивают как освежение, так и функциональные преимущества, что эффективно предоставляют молочные напитки на основе белка. Согласно Sport England, участие в спорте и физических активностях среди взрослых в Англии достигло 30 миллионов еженедельных участников в течение 2023-2024 годов, демонстрируя увеличение на 2,4 миллиона человек [1]Источник: Sport England, " Рекордное количество людей, занимающихся спортом и участвующих в физической активности", sportengland.org . Эта тенденция распространилась за пределы традиционного спортивного питания, поскольку потребители активно интегрируют белок в свои ежедневные диеты. В ответ ключевые игроки отрасли внедряют стратегические инновации. Например, в мае 2025 года Oikos расширил свой продуктовый портфель стабильными при хранении белковыми коктейлями, отмечая свой первый выход за пределы молочных продуктов. Новые белковые коктейли содержали 30г полноценного белка для поддержки силы мышц и насыщения, а также 5г пребиотической клетчатки для здоровья пищеварения. Продукт не содержал искусственных подсластителей.

Рост общественного питания и кафе-культуры

По мере того как кофейни и специализированные кафе продолжают расширяться, они стимулируют заметное увеличение потребления молочных продуктов в напитках, тем самым укрепляя взаимосвязь между кофейным и молочным секторами. Согласно Министерству здравоохранения, труда и социального обеспечения Японии, количество лицензированных кофеен в стране достигло 47 530 в 2024 году [2]Источник: Министерство здравоохранения, труда и социального обеспечения Японии, "Отчет по администрированию общественного здравоохранения - гигиена пищевых продуктов за 2023 финансовый год" e-stat.go.jp . Эта тенденция особенно заметна на рынке ресторанов быстрого обслуживания, где растущий спрос на специализированные кофейные напитки значительно увеличил использование молочных продуктов, установив напитки на основе молока как основные предложения в меню кафе по всему миру. Более того, увеличившаяся тенденция городских потребителей общаться и работать в кафе стимулировала спрос на напитки на основе молока, включая латте, фраппе и специализированные ароматизированные молочные напитки. Сети общественного питания и рестораны быстрого обслуживания расширили свои предложения молочных напитков для обслуживания молодых потребителей, которые искали модные варианты. Эта тенденция была особенно заметна в мегаполисах, где кафе-культура соответствовала образу жизни и удобству. Starbucks и Costa Coffee сыграли значительную роль в популяризации холодного кофе с молоком, ароматизированных латте и специализированных напитков на основе молочных продуктов по всему миру.

Расширение холодовой цепи, обеспечивающее внешние йогуртовые напитки

Логистика холодовой цепи играет трансформирующую роль на рынке молочных напитков, особенно стимулируя рост внешних йогуртовых напитков, которые не требуют охлаждения. Это инновационное решение, впервые внедренное в Китае, быстро получило глобальный импульс, устраняя неэффективность и вызовы, связанные с традиционными системами холодовой цепи, особенно на развивающихся рынках, где инфраструктурные ограничения более выражены. Компании, такие как Rivigo, возглавляют эту трансформацию, внедряя передовые технологии и операционные модели, которые обеспечивают точный контроль температуры и значительно повышают эффективность цепи поставок. Например, модель эстафетных водителей Rivigo успешно сократила время транзита между Мумбаи и Гувахати с типичных 10-12 дней до всего лишь четырех дней. Это сокращение времени транзита позволяет производителям быстро и эффективно реагировать на динамичный рыночный спрос, обеспечивая лучшую доступность и качество продуктов. Кроме того, постоянное расширение инфраструктуры холодовой цепи становится ключевым фактором в стимулировании роста и продаж йогуртовых напитков, позволяя отрасли удовлетворять развивающиеся потребительские предпочтения и рыночные требования.

Премиумизация, стимулирующая ремесленные кефир и культивированные смузи

Кефир и культивированные смузи переживают трансформирующий сдвиг, эволюционируя от нишевых продуктов к широко принятым основным вариантам. Этот переход стимулируется тенденцией премиумизации на рынке молочных напитков, которая подчеркивает высококачественные предложения с добавленной стоимостью. Продажи кефира продемонстрировали существенный рост, в первую очередь благодаря растущей осведомленности потребителей о его функциональных преимуществах для здоровья. Эти преимущества особенно сосредоточены вокруг его пробиотических свойств, которые играют решающую роль в поддержке здоровья кишечника и укреплении функциональности иммунной системы. Кроме того, продолжающиеся научные исследования продолжают подтверждать потенциал этой категории, подчеркивая уникальный микробный состав кефира и связанные с ним преимущества для здоровья, such as улучшенное пищеварение и лучшая переносимость лактозы. Конвергенция растущего потребительского спроса, научного обоснования и сильных рыночных результатов закрепляет ремесленные культивированные молочные напитки как динамичный и быстро расширяющийся высокорастущий сегмент в более широком молочном рынке.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост растительных альтернатив, канибализирующих полочное пространство молочных продуктов | -0.7% | Северная Америка и Европа | Краткосрочно (≤ 2 лет) |

| Волатильность цен на молоко у ворот фермы, сжимающая маржу переработчиков | -0.5% | Глобально, Северная Америка, Европа и Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Ограничения срока годности и холодовой цепи | -0.4% | Глобально, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка | Краткосрочно (≤ 2 лет) |

| Растущие потребительские опасения по поводу непереносимости лактозы и аллергии на молочные продукты дополнительно сдерживают рост рынка | -0.6% | Глобально, Северная Америка, Европа и Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост растительных альтернатив, канибализирующих полочное пространство молочных продуктов

Традиционные молочные напитки все больше сталкиваются со значительным конкурентным давлением со стороны расширяющегося сектора растительного молока. Глобально продукты, такие как миндальное молоко, овсяное молоко, соевое молоко и кокосовое молоко, не только получают широкое потребительское признание, но и становятся основными компонентами современных диет. Эти растительные напитки теперь доступны в широком ассортименте вкусов и часто обогащены питательными веществами или обогащены белком, позиционируя их как сильных конкурентов традиционным молочным напиткам. Позиционируемые как "более чистые" и "более здоровые" альтернативы, эти продукты подчеркивают ключевые преимущества, такие как более низкий уровень холестерина и отсутствие гормонов и антибиотиков, что сильно резонирует с заботящимися о здоровье потребителями. Однако важно признать, что ценовые колебания имеют тенденцию влиять на растительные альтернативы более остро, чем на традиционные молочные продукты. Это указывает на то, что, несмотря на их растущее присутствие на полках и увеличивающуюся популярность, растительные напитки остаются восприимчивыми к экономическому давлению и продолжают сталкиваться с вызовами в преодолении потребительской лояльности к вкусу и питательным преимуществам, традиционно связанным с молочными продуктами.

Волатильность цен на молоко у ворот фермы, сжимающая маржу переработчиков

Переработчики молочных продуктов все больше борются со значительным давлением на маржу, вызванным волатильностью цен на молоко у ворот фермы. Эта постоянная непредсказуемость создает вызовы для их способности формулировать эффективные долгосрочные планы и инвестиционные стратегии. В 2023 году финансовые результаты крупных молочных компаний отразили эту волатильность. FrieslandCampina сообщила о 7,1% снижении выручки, составляющем 13,1 млрд евро, в первую очередь из-за валютных колебаний и снижения потребительского рыночного спроса. Эти финансовые вызовы также влияют на стратегическое позиционирование. Например, Danone, несмотря на превосходство некоторых конкурентов, столкнулась со значительными препятствиями. Для решения этих давлений переработчики молочных продуктов принимают инновационные бизнес-модели. Заметным сдвигом является переход к стратегиям прямых продаж потребителям (D2C), которые обходят посредников, предлагая больший контроль над брендингом и взаимодействием с клиентами. Эта эволюция в моделях распределения является стратегическим ответом на ограничения маржи, позволяя переработчикам захватывать более высокую стоимость при укреплении прямых отношений с потребителями.

Сегментный анализ

По типу продукта: ферментированные напитки опережают традиональные варианты

Йогуртовые напитки занимали 24,11% рынка молочных напитков в 2024 году, стимулируемые потребительским спросом на продукты, содержащие живые культуры. Йогуртовые напитки сохранили свое сильное рыночное положение благодаря разнообразным вкусовым предложениям и их связи с преимуществами для пищеварительного здоровья. Их коммерческий импульс продолжается, поскольку переработчики внедряют безлактозные версии для привлечения чувствительных потребителей. Параллельно с этим рост кефира темпами 6,47% среднегодового темпа роста опережает родительскую категорию, стимулируемый медицинскими исследованиями, связывающими его многовидовую микробиоту с целостностью кишечного барьера. Стабильные при хранении пробиотические форматы устраняют барьеры охлаждения, поддерживая объемные приросты в развивающихся географических регионах, где покрытие холодовой цепи отстает.

Терпкий вкусовой профиль кефира, когда-то считавшийся нишевым, теперь нормализован перекрестными потребителями, ищущими кислые ноты, похожие на комбучу. Более густая консистенция продукта позволяет позиционировать его как замену еды, создавая дополнительные случаи использования помимо освежения. Инновации ускоряются: бренды комбинируют кефир с фруктовыми пюре, древними злаками и подсластителями растительного происхождения, используя флекситарианские предпочтения при сохранении молочного происхождения. Дополнительно рынок молочных напитков капитализирует на этих запусках для защиты пробиотической доли внимания от недолочных ферментов. По мере размножения ферментированных артикулов розничные продавцы выделяют специальные охлаждающие отсеки, закрепляя их статус как основной подкатегории, а не специализированного любопытства прохода.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По жирности: предпочтения цельного/жирного молока стимулируют сегментацию

В 2024 году напитки с полной жирностью составляли 50,62% молочного рынка, отражая устойчивое предпочтение богатых вкусов и насыщения. Миллениалы стали ключевыми приверженцами цельного молока, бросая вызов традиционным диетическим нормам, которые ранее стигматизировали жиры. Сенсорные оценки указывают, что потребители могут легко обнаружить снижения в содержании жира. Эти выводы побудили производителей приоритизировать поддержание кремовости при использовании белковой фильтрации и гидролиза лактозы для повышения питательной ценности.

Между тем обезжиренные продукты, по прогнозам, будут расти темпами 5,50% среднегодового темпа роста к 2030 году, поддерживаемые достижениями в стабилизаторах, которые восстанавливают текстуру, потерянную в процессе снятия сливок. Инновации, такие как микрофильтрованные сухие вещества молочного концентрата без жира, улучшают ощущение во рту без увеличения уровня молочного жира. Рынок молочных напитков обращается к обоим концам жирового спектра, признавая разнообразные образы жизни потребителей. Поддерживая сбалансированный портфель, компании могут обеспечить рыночную устойчивость, адаптируясь к регулятивным сдвигам, которые чередуются между поддержкой руководящих принципов с низким содержанием жира и пропагандой цельных продуктов, тем самым навигируя по продолжающимся питательным дебатам эффективно.

По типу упаковки: инновации стимулируют удобство и устойчивость

В 2024 году картонные коробки составляли 40,19% доли рынка молочных напитков, стимулируемые их легкой структурой и сильной интеграцией в широко принятые системы переработки. Непрерывные достижения в материаловедении дополнительно повысили их привлекательность, делая их предпочтительным выбором для устойчивой упаковки. Добавление перезакрывающихся носиков позволило картонным коробкам проникнуть в сегмент потребления "на ходу", пространство, традиционно доминируемое ПЭТ-бутылками. Эта инновация расширила функциональность картонных коробок при сохранении их экологической надежности, соответствуя растущему потребительскому спросу на экологически чистые решения.

Пакеты, с другой стороны, предполагается, что будут свидетелями самого быстрого роста, с прогнозируемым среднегодовым темпом роста 6,51%. Этот рост стимулируется их удобством и их способностью сокращать использование материалов, что соответствует целям устойчивости. Заметные инновации, такие как куполообразная картонная бутылка SIG, комбинируют портативность традиционных бутылок с перерабатываемостью картонных коробок, предлагая уникальное ценностное предложение. Рынок молочных напитков дополнительно поддерживается растущим принятием эко-скор меток розничными продавцами. Эти метки поощряют потребителей выбирать упаковку с меньшим углеродным следом, тем самым стимулируя спрос на возобновляемые и устойчивые материальные решения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распределения: цифровая трансформация изменяет розничную динамику

Канал офф-трейд занимал 65,74% доли рыночной выручки молочных напитков в 2024 году. Эта позиция результат установленных сетей розничного распределения через супермаркеты, гипермаркеты, магазины удобства и онлайн-платформы продуктов. Потребители покупают молочные напитки в больших количествах для домашнего потребления, используя доступные варианты упаковки от односерийных бутылок до семейных упаковок. Сегмент офф-трейд поддерживает рост через молоко с продленным сроком хранения (ESL), ароматизированное молоко и готовые к употреблению (RTD) продукты. Расширение электронной коммерции и сервисов быстрой доставки продуктов увеличило проникновение на рынок и частоту покупок. Компании, такие как Amul и Danone, расширяют свое цифровое присутствие и линейки продуктов с несколькими упаковками для удовлетворения рыночного спроса.

Между тем канал он-трейд демонстрирует прогнозируемый среднегодовой темп роста 7,21%, стимулируемый расширением кафе, ресторанов быстрого обслуживания и специализированных точек напитков. Напитки на основе молочных продуктов, включая фраппе, молочные коктейли и латте, генерируют увеличенную выручку как дополнительные продукты питания и самостоятельные покупки. Операторы общественного питания диверсифицируют свои продуктовые портфели ароматизированными молочными напитками и функциональными ингредиентами для удовлетворения развивающихся потребительских требований. Рост рынка концентрируется в городских регионах, где молодая демография требует кастомизации и премиум-вариантов напитков. Крупные операторы, такие как Starbucks и Café Coffee Day, увеличили проникновение на рынок через холодный кофе, ароматизированные латте и сезонные напитки на основе молочных продуктов, интегрируя обычные молочные продукты с современными кафе-операциями.

Географический анализ

В 2024 году Азиатско-Тихоокеанский регион занимает командующие 35,43% доли глобального рынка молочных напитков, стимулируемые ростом населения, растущими доходами и изменяющимися моделями потребления. Китай и Индия являются основными contributors этого роста. В Индии урбанизация и растущие доходы поддерживают более высокое потребление молока на душу населения, подчеркивая потенциал региона для инноваций. Рост производства молока обеспечивает разработку разнообразного ассортимента молочных напитков, включая ароматизированное молоко, йогуртовые напитки, ласси и чаас. Согласно Министерству рыболовства, животноводства и молочного дела, Индия произвела 239,3 миллиона тонн молока в 2024 году [3]Источник: Министерство рыболовства, животноводства и молочного дела, "Статистика животноводства 2024", dahd.gov.in , обеспечивая стабильное снабжение сырьем для поддержки крупномасштабной переработки и инноваций.

Ближний Восток и Африка позиционируются как самый быстрорастущий регион для молочных напитков, с прогнозируемым среднегодовым темпом роста 7,23% с 2025 по 2030 год, представляя значительные возможности для расширения рынка. Этот рост объясняется достижениями в инфраструктуре холодовой цепи и растущими располагаемыми доходами по всему континенту. Системы молочного фермерства региона проходят трансформацию, характеризующуюся тенденциями, такими как полуинтенсификация производственных систем и оседание кочевых пастухов. Однако остаются вызовы в моделях покупки и потребления молока, особенно среди домохозяйств с низкими доходами. Несмотря на эти препятствия, с уровнями потребления ниже рекомендуемых стандартов, регион предлагает существенный потенциал роста по мере роста доходов и расширения формальных каналов распределения.

Европа и Северная Америка, будучи зрелыми рынками с установленными моделями потребления, продолжают лидировать в инновациях, особенно в премиальных и функциональных молочных напитках. Северная Америка поддерживает лидирующую долю рынка, поддерживаемую растущим спросом на функциональные напитки. В Европе существуют значительные возможности роста, особенно в гибридных молочных продуктах, которые комбинируют молочные и растительные ингредиенты. Эта тенденция отражает растущее количество флекситарианских потребителей, стремящихся включить больше растительных вариантов, сохраняя молочные продукты в своих диетах.

Конкурентный ландшафт

Рынок молочных напитков демонстрирует умеренную консолидацию. Основные игроки, такие как Nestle SA, Arla Foods amba, Danone SA, Almarai Company и Fonterra Co-operative Group Limited, занимают значительные позиции на рынке молочных напитков. Nestlé, используя свое обширное глобальное присутствие, эффективно использует свой масштаб закупок для смягчения воздействия колебаний затрат на входы. Эти отраслевые лидеры не только доминируют с точки зрения доли рынка, но и устанавливают высокие стандарты в таких областях, как отчетность по углеродному следу, инновации вкуса и цифровое взаимодействие с покупателями, тем самым формируя конкурентный ландшафт.

Рынок молочных напитков переживает структурные изменения, стимулируемые повышенной заботой о здоровье и устойчивости среди потребителей. Игроки рынка, достигающие успеха, демонстрируют возможности инноваций продуктов, эффективную коммуникацию ценностного предложения и диверсифицированные продуктовые портфели, которые удовлетворяют потребительские требования. Компании включают белки, пробиотики и функциональные ингредиенты в молочные напитки для удовлетворения потребительского спроса на велнесс-продукты. Фокус отрасли включает внедрение устойчивой упаковки, этичные практики снабжения и прозрачную маркировку продуктов для построения потребительского доверия. Компании, внедряющие питательные преимущества наряду с устойчивыми практиками, получают возможности доли рынка.

Цифровизация цепи поставок стала критическим дифференциатором в конкурентном ландшафте. Например, сеть эстафетных водителей Rivigo переопределила логистику, сократив многодневное время транспортировки до менее чем 24 часов, обеспечивая жизнеспособность пробиотиков к моменту их достижения розничных полок. Кроме того, интеграция IoT-датчиков для мониторинга температуры в реальном времени позволяет поставщикам принимать проактивные меры для предотвращения порчи. Розничные продавцы все больше приоритизируют поставщиков, которые могут демонстрировать целостность холодовой цепи через надежные данные, поощряя тех, у кого есть устойчивые логистические возможности. Эта динамичная среда подчеркивает конкурентный рынок молочных напитков, где многонациональные корпорации, кооперативы и технологически ориентированные стартапы стремятся к достижению роста в объеме, прибыльности и устойчивости.

Лидеры индустрии молочных напитков

-

Nestle SA

-

Arla Foods amba

-

Almarai Company

-

Danone SA

-

Fonterra Co-operative Group Limited

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития индустрии

- Апрель 2025: Chobani инвестировала 1,2 млрд долларов США в завод по переработке молочных продуктов в Риме, Нью-Йорк. Завод будет генерировать годовую производственную мощность в один миллиард фунтов молочных продуктов и создать более 1000 возможностей трудоустройства.

- Март 2025: Danone увеличила свой продуктовый портфель Activia через введение больших форматов упаковки для Activia Kefir Natural и Activia Kefir Peach Passion Fruit, расширяя свои предложения кефира и клетчатки дополнительными вариантами.

- Январь 2025: KIN Dairy представила KIN Yogurt Slurp XL, йогуртовый напиток, содержащий кусочки фруктов. Продукт упакован в пакет 100г и изготовлен с использованием молока коров A2.

- Июль 2024: Morinaga Nutritional Foods Vietnam JSC представила свою линейку продуктов Morinaga Zero Fat Drink Yogurt во Вьетнаме. Компания производит продукт с использованием японской технологии ферментации, обеспечивая мягкий и освежающий вкусовой профиль в двух натуральных сладких вариантах напитков.

Охват глобального отчета по рынку молочных напитков

Молочные напитки, произведенные с использованием молока или продуктов, полученных из молока, часто содержат добавленные ароматизаторы, подсластители и другие немолочные компоненты.

Рынок молочных напитков сегментирован по типу продукта, жирности, типу упаковки, каналам распределения и географии. На основе типа продукта рынок сегментирован на пробиотическое молоко, йогуртовые напитки, кефир и другие ферментированные молочные напитки, и прочие. На основе жирности рынок сегментирован на цельное/жирное, обезжиренное и снятое/обезжиренное. На основе типа упаковки рынок сегментирован на картонные коробки, бутылки, пакеты, банки и прочие. На основе каналов распределения рынок сегментирован на офф-трейд и он-трейд. Сегмент офф-трейд далее сегментирован на супермаркеты/гипермаркеты, магазины удобства, специализированные магазины, онлайн-розничные магазины и прочие. На основе географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку, Ближний Восток и Африку. Размер рынка был выполнен в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Пробиотическое молоко |

| Йогуртовые напитки |

| Кефир и другие ферментированные молочные напитки |

| Прочие |

| Цельное/жирное |

| Обезжиренное |

| Снятое/обезжиренное |

| Картонные коробки |

| Бутылки |

| Пакеты |

| Банки |

| Прочие |

| Офф-трейд | Супермаркеты/гипермаркеты |

| Магазины удобства | |

| Специализированные магазины | |

| Онлайн-розница | |

| Прочие (вендинг, институциональные) | |

| Он-трейд |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная часть Северной Америки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Перу | |

| Чили | |

| Остальная часть Южной Америки | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Нидерланды | |

| Швеция | |

| Польша | |

| Бельгия | |

| Остальная часть Европы | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальная часть Ближнего Востока и Африки | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Индонезия | |

| Сингапур | |

| Таиланд | |

| Остальная часть Азиатско-Тихоокеанского региона |

| По типу продукта | Пробиотическое молоко | |

| Йогуртовые напитки | ||

| Кефир и другие ферментированные молочные напитки | ||

| Прочие | ||

| По жирности | Цельное/жирное | |

| Обезжиренное | ||

| Снятое/обезжиренное | ||

| По типу упаковки | Картонные коробки | |

| Бутылки | ||

| Пакеты | ||

| Банки | ||

| Прочие | ||

| По каналу распределения | Офф-трейд | Супермаркеты/гипермаркеты |

| Магазины удобства | ||

| Специализированные магазины | ||

| Онлайн-розница | ||

| Прочие (вендинг, институциональные) | ||

| Он-трейд | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная часть Северной Америки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Перу | ||

| Чили | ||

| Остальная часть Южной Америки | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Нидерланды | ||

| Швеция | ||

| Польша | ||

| Бельгия | ||

| Остальная часть Европы | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальная часть Ближнего Востока и Африки | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Индонезия | ||

| Сингапур | ||

| Таиланд | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка молочных напитков?

Рынок молочных напитков оценивается в 154,32 млрд долларов США в 2025 году.

Как быстро, ожидается, будет расти рынок молочных напитков?

Прогнозируется, что рынок будет расширяться темпами 5,33% среднегодового темпа роста, достигнув 200,11 млрд долларов США к 2030 году.

Какой регион лидирует на рынке молочных напитков сегодня?

Азиатско-Тихоокеанский регион занимает самую большую долю в 35,43%, поддерживаемую растущими доходами и урбанизацией.

Какая продуктовая категория растет быстрее всего?

Кефир и связанные ферментированные напитки, по прогнозам, будут расти темпами 6,47% среднегодового темпа роста, опережая все другие сегменты молочных напитков.

Последнее обновление страницы: