Размер и доля рынка пива

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 804.65 Миллиардов долларов США |

| Размер Рынка (2030) | 998.98 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.42% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пива от Mordor Intelligence

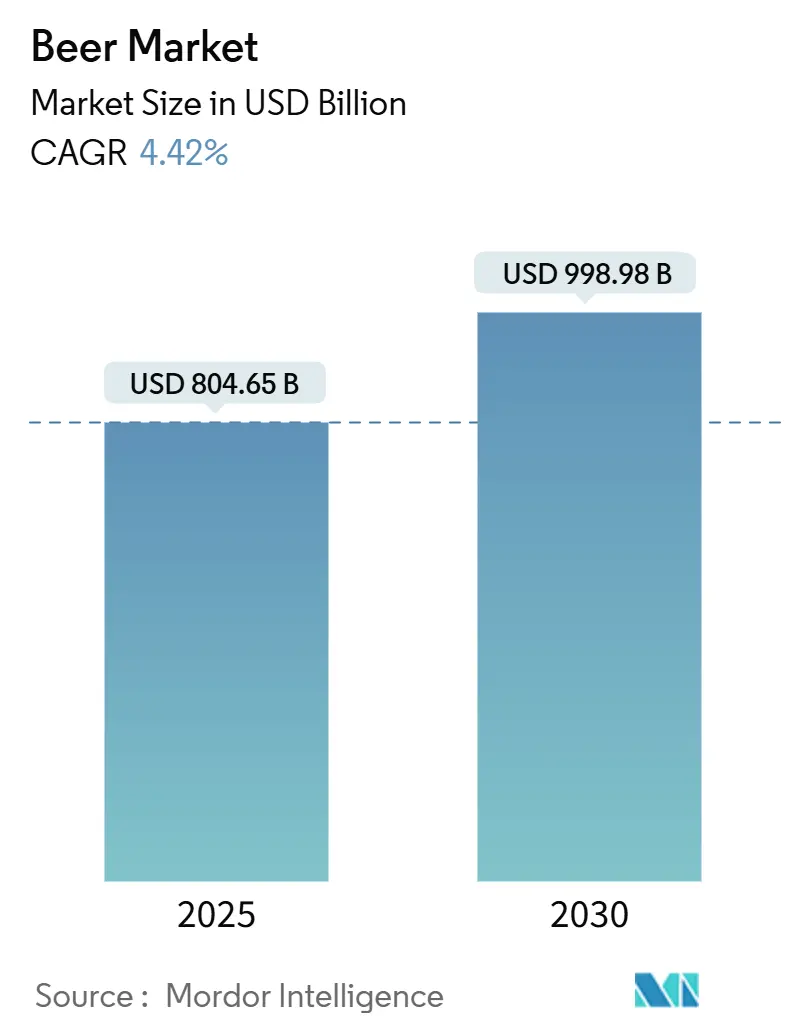

Глобальный рынок пива оценивается в 804,65 млрд долларов США в 2025 году и прогнозируется достигнуть 998,98 млрд долларов США к 2030 году, отражая среднегодовой темп роста 4,42%. Рост рынка остается стабильным благодаря премиальным продуктовым предложениям, разработке новых продуктов и более высокой покупательной способности потребителей, что компенсирует снижение потребления со стороны заботящихся о здоровье потребителей и регулятивные ограничения. Премиальные продукты лагер, слабоалкогольные альтернативы и функциональные напитки стимулируют вовлечение потребителей среди молодой демографической группы, в то время как цифровые коммерческие платформы повышают доступность рынка. Расширение рынка пива объясняется растущим населением со средним доходом в Азиатско-Тихоокеанском регионе, устоявшимся сегментом крафтового пива в Европе и возрождением предприятий общественного питания в Северной Америке. Участники рынка получают конкурентное преимущество благодаря инициативам по устойчивой упаковке и цифровизации цепочки поставок.

Ключевые выводы отчета

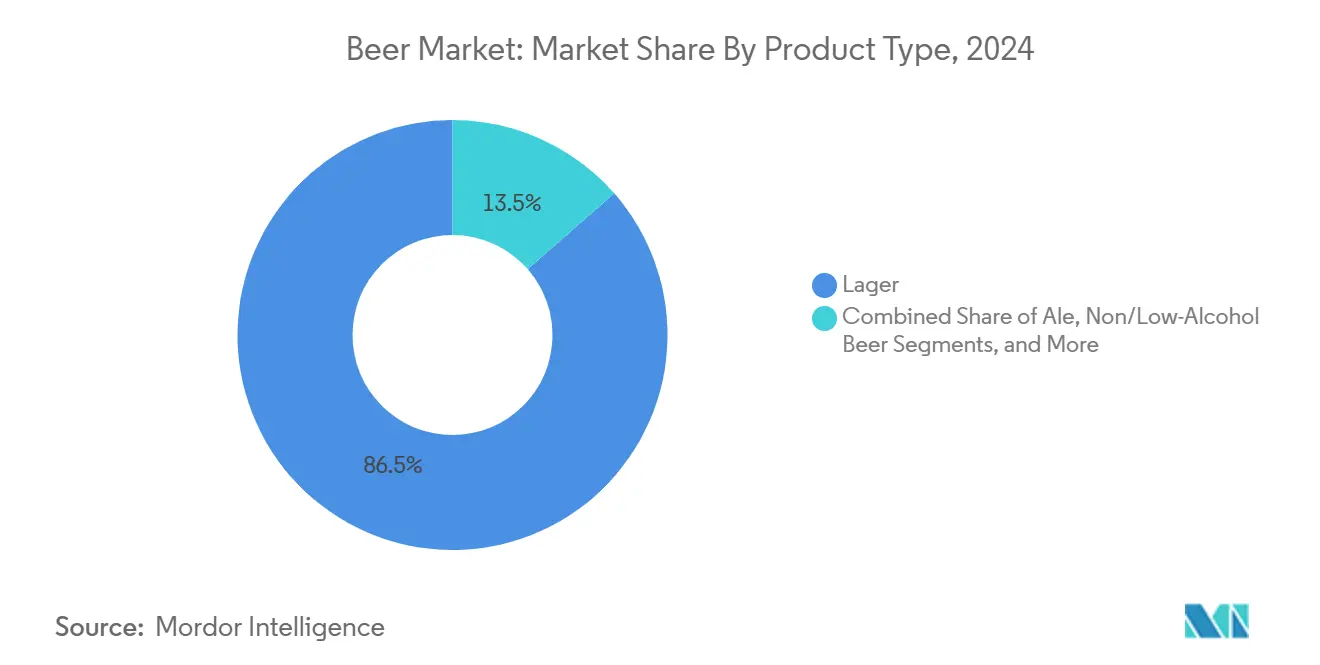

- По типу продукта лагер лидировал с 86,46% доли рынка пива в 2024 году; эль прогнозируется к расширению со среднегодовым темпом роста 4,85% до 2030 года.

- По категории стандартный сегмент удерживал 78,46% рынка пива, в то время как объем премиального пива готов к среднегодовому темпу роста 4,96% до 2030 года.

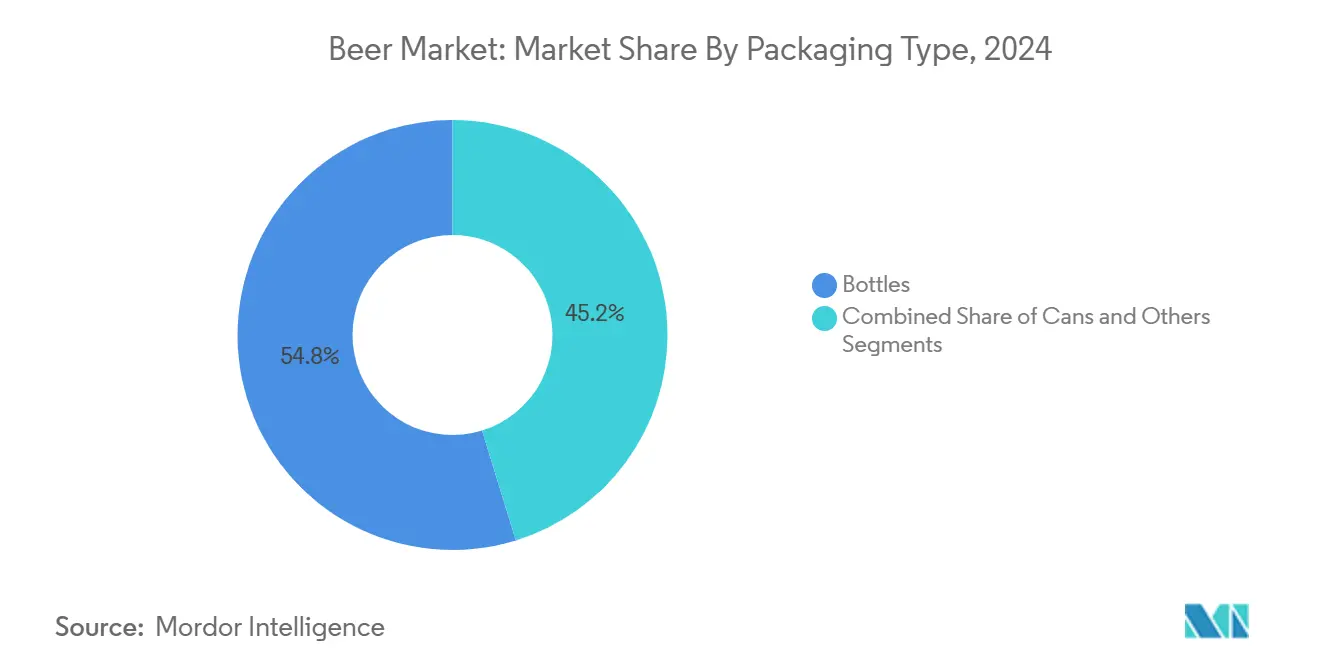

- По упаковке бутылки составляли 54,77% рынка в 2024 году; банки показали самый быстрый среднегодовой темп роста 5,25% благодаря устойчивости и удобству.

- По каналу распределения торговые точки на месте захватили 55,65% доходов в 2024 году; внешняя торговля растет со среднегодовым темпом роста 5,53% по мере роста домашнего потребления.

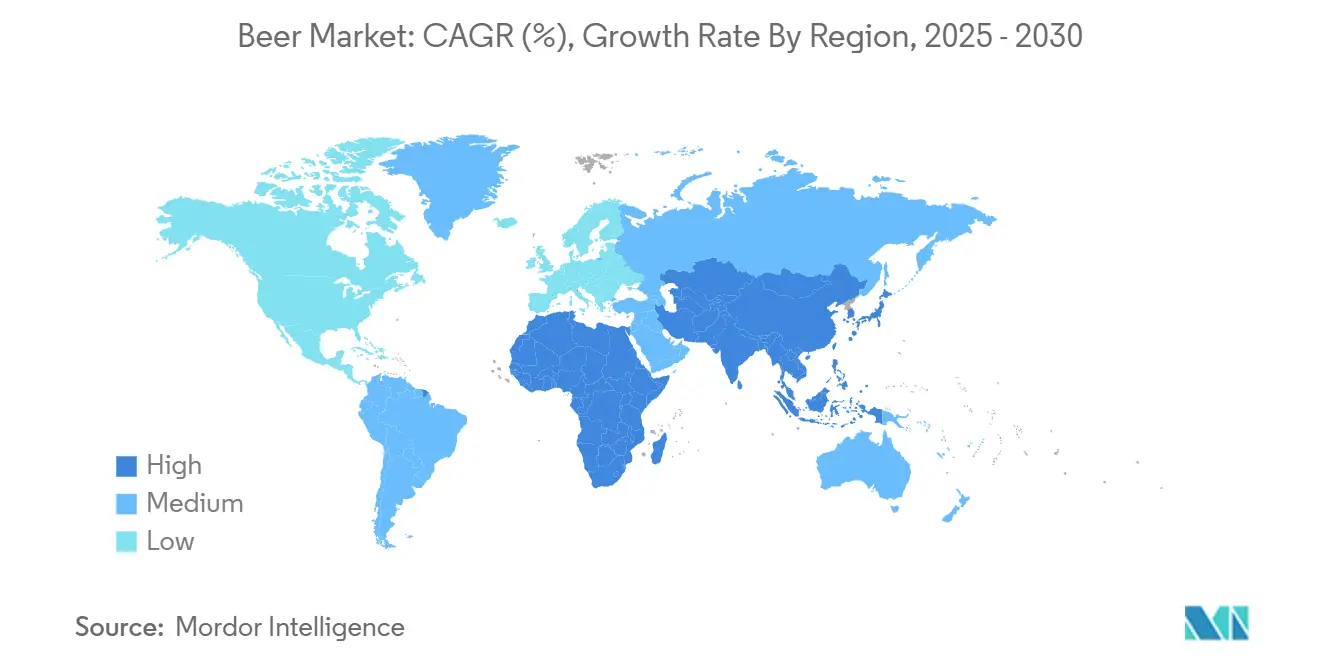

- По географии Азиатско-Тихоокеанский регион командовал 28,99% долей рынка пива в 2024 году и остается самым быстрорастущим регионом со среднегодовым темпом роста 4,63%.

Тенденции и инсайты глобального рынка пива

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее количество пивоварен, ведущих к высокой распространенности крафтового пива | +1.20% | Северная Америка, Европа, Австралия | Среднесрочно (2-4 года) |

| Растущий туризм и гостиничный бизнес положительно влияют на рост | +0.90% | Глобально, с акцентом на экономики, зависящие от туризма | Краткосрочно (≤ 2 лет) |

| Инновации продуктов в плане ингредиентов и содержания алкоголя | +1.10% | Глобально, с ранним внедрением в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Заботящиеся о здоровье потребители ускоряют спрос на безглютеновое пиво | +0.70% | Северная Америка, Европа, Австралия | Долгосрочно (≥ 4 лет) |

| Растущий акцент на устойчивом и этичном производстве пива | +0.85% | Глобально, с лидерством Европы и Северной Америки | Долгосрочно (≥ 4 лет) |

| Технологическая эволюция пивоваренной индустрии | +0.65% | Глобально, с ранним внедрением на развитых рынках | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее количество пивоварен, ведущих к высокой распространенности крафтового пива

Расширение крафтовых пивоварен влияет на производительность рынка, с более чем 500 независимыми пивоварнями, работающими в Нью-Йорке. Наряду с этим, новое законодательство, введенное в апреле 2025 года, снизило регулятивные расходы на 30% и оптимизировало процедуры лицензирования, тем самым способствуя развитию крафтового пива. Дополнительно, сегмент крафтового пива поддерживает свою долю рынка через региональные сети цепочки поставок и проникновение на местные рынки, при этом пивоварни внедряют опыт прямых продаж потребителям для установления конкурентного дифференцирования. Это развитие рынка улучшило диверсификацию продукции, предлагая потребителям альтернативные вкусовые профили и методы производства, которые соответствуют изменяющимся паттернам потребления на рынке, исторически консолидированном крупными производителями.

Более того, потребительские предпочтения в сегменте пива показывают значительный сдвиг, поскольку потребители поколений миллениалов и Z ищут разнообразные стили пива, включая индийские светлые эли (IPA), пшеничные сорта пива, стауты и фруктовые сезонные разновидности. Это представляет переход от традиционных лагеров к вариантам крафтового пива. Например, пшеничное пиво и варианты IPA от Bira 91, наряду с Stout от Simba, демонстрируют эволюцию рынка в сторону разнообразных вкусовых профилей. Микропивоварни, включая Arbor Brewing Company в Бангалоре и Gateway Brewing Co. в Мумбаи, производят пиво малыми партиями, сезонное пиво, которое включает местные ингредиенты, такие как манго, кокум и специи. Эта инновация продуктов соответствует предпочтениям молодых индийских потребителей крафтового пива.

Растущий туризм и гостиничный бизнес положительно влияют на рост

Восстановление туристического и гостиничного секторов увеличивает рост рынка пива, в первую очередь в сегменте торговли на месте. В Азии Гонконг, Сингапур, Таиланд и Вьетнам демонстрируют существенное потребление алкоголя в торговле на месте. Пиво удерживает доминирование на рынке во Вьетнаме (91% потребления) и Таиланде (73%). Канал торговли на месте показывает расширение в готовых к употреблению альтернативах, согласно Bistro Chat в 2023 году. Дополнительно, туризм способствует продажам пива через каналы торговли на месте (бары, рестораны, отели и курорты) и каналы внешней торговли (магазины беспошлинной торговли, супермаркеты и розничные магазины). Пивные фестивали, развлекательные заведения и культурные события дополнительно усиливают распределение пива через эти каналы.

Более того, пивной туризм способствует росту рынка, поскольку потребители увеличивают свое участие в посещениях крафтовых пивоварен, турах производственных объектов и отраслевых мероприятиях. Этот сегмент укрепляет региональные пивные рынки через увеличение расходов внутренних и международных посетителей. Расширение пивного туризма генерирует доходы для малых пивоварен и увеличивает рыночную стоимость предложений направлений. Бельгия является примером этого развития рынка, с производственными объектами в Брюгге и Брюсселе, регистрирующими значительное количество посетителей во время туров пивоварен и отраслевых мероприятий, таких как Бельгийские пивные выходные.

Инновации продуктов в плане ингредиентов и содержания алкоголя

Производители пива расширяют рынок, разрабатывая новые формулировки продуктов для удовлетворения потребительских предпочтений к разнообразным вкусам и ориентированным на здоровье ингредиентам. Например, в апреле 2025 года Heineken представил Heineken Studio, инновационную платформу, включающую экспериментальные сорта пива ограниченного производства, улучшенные формулировки пены и программируемые системы розлива, которые позволяют кастомизацию напитков. Платформа начала операции в апреле 2025 года в The Heineken Experience в Амстердаме, нацеливаясь на демографические сдвиги в паттернах потребления алкоголя и вовлечение рынка среди молодых потребителей.

Дополнительно, производители пива интегрируют ботанические компоненты, травы, специи и фрукты для удовлетворения потребительского спроса на уникальные вкусы. Эта стратегия разработки продуктов отвечает на рыночный спрос на более легкое, освежающее пиво, подходящее для продолжительных периодов потребления. Включение натуральных ингредиентов соответствует велнесс-трендам, обеспечивая разнообразные вкусовые профили, которые соответствуют эволюционирующим потребительским требованиям. Например, Holidaily Brewing Co. в США производит безглютеновое сезонное пиво и пиво ограниченного выпуска. Их Citrus Blonde Ale, включающий цедру апельсина и лимона, обращается к сегменту рынка, ищущему отличительные вкусовые профили.

Заботящиеся о здоровье потребители ускоряют спрос на безглютеновое пиво

Рынок безглютенового пива демонстрирует рост, движимый повышением осведомленности потребителей о здоровье, диетическими требованиями и распространенностью целиакии. Например, в 2023 году данные от Ministero della Salute указывали, что 0,45% итальянского населения было диагностировано с целиакией. Также крупные пивоварни производят продукты, которые соответствуют специфическим диетическим требованиям, такие как пиво, которое является безглютеновым, низкокалорийным и низкоуглеводным. Эти продукты нацелены на потребителей, следующих кетогенным, палео и другим ограниченным диетам. Расширение этого сегмента позволяет пивоварам увеличить долю рынка среди заботящихся о здоровье потребителей, которые ранее избегали пива из-за чувствительности к глютену или диетических предпочтений.

Дополнительно, пивные фестивали с безглютеновыми опциями увеличивают осведомленность рынка относительно чувствительности к глютену и целиакии. Эти мероприятия обеспечивают образование потребителей о связанных с глютеном последствиях для здоровья, позволяя производителям продемонстрировать свои продукты безглютенового пива. Компании устанавливают присутствие на рынке и потребительские отношения через прямое взаимодействие на этих мероприятиях. Фестивали поддерживают принятие рынком безглютеновых альтернатив и расширяют потребительскую доступность. Например, Германия провела безглютеновый Октоберфест в октябре 2022 года, представляя безглютеновое пиво от Holidaily Brewing Company.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие государственные регулирования | -0.80% | Глобально, со значительным влиянием в Европе и Северной Америке | Среднесрочно (2-4 года) |

| Склонность потребителей к продуктам без/с низким содержанием алкоголя | -0.60% | Глобально, с ранним внедрением в Европе и Северной Америке | Долгосрочно (≥ 4 лет) |

| Инфляция стоимости сырья и проблемы цепочки поставок влияют на производство пива | -0.75% | Глобально, с различной интенсивностью по регионам | Среднесрочно (2-4 года) |

| Религиозные и культурные ограничения, влияющие на рост рынка пива | -0.50% | Ближний Восток, Северная Африка, части Азии | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие государственные регулирования

Государственные регулирования влияют на рынок пива через ограничения на рекламу, маркировку, содержание алкоголя и сети распределения. Эти регулятивные меры направлены на решение проблем общественного здоровья, связанных с потреблением алкоголя, особенно касающихся употребления алкоголя несовершеннолетними. Например, в январе 2025 года Alcohol and Tobacco Tax and Trade Bureau (TTB) внедрило регулятивные поправки к стандартам алкоголя и пива для увеличения прозрачности для потребителей и осведомленности о общественном здоровье. Регулирования обязывают заявления 'алкогольных фактов' на этикетках, требуя от большинства солодовых напитков, включая пиво, отображать питательную информацию. Этикетки должны указывать размер порции, количество порций в контейнере, алкоголь по объему (ABV) и калории на порцию. Эти требования стандартизируют маркировку алкоголя с существующими регулированиями пищевых и безалкогольных напитков, способствуя информированному принятию решений потребителями.

Также внедрение увеличенных акцизных пошлин и ограниченных часов продажи алкоголя снижает доступность и доступность пива, ограничивая рост рынка. Например, в Индии разнообразные регулятивные рамки на уровне штатов по рекламе алкоголя и налогообложению представляют операционные вызовы для производителей пива. Таким образом, разнообразные регулятивные рамки по регионам влияют на операционные способности пивоваров, ограничивая разработку продуктов и рост рынка, увеличивая расходы на регулятивное соответствие.

Склонность потребителей к продуктам без/с низким содержанием алкоголя

Растущий спрос на безалкогольные и слабоалкогольные альтернативы влияет на производительность рынка пива, поскольку объемы традиционного пива снижаются из-за заботящихся о здоровье предпочтений потребителей. Рекомендация главного хирурга США, устанавливающая связь между потреблением алкоголя и раком, повлияла на паттерны покупок, стимулируя переход к умеренному потреблению. Этот сдвиг рынка создает операционные вызовы для традиционных пивных продуктов, предоставляя возможности расширения рынка для пивоваров через разработку безалкогольных и слабоалкогольных продуктов.

Более того, потребительский спрос на безалкогольные напитки, которые поддерживают качество вкуса, продолжает расти. Рост рынка стимулируется трендами здоровья и велнеса, снижением потребления алкоголя среди молодой демографической группы и строгими регулированиями вождения в нетрезвом виде. Производители пива расширяют свои портфели продуктов слабоалкогольными и безалкогольными альтернативами. Например, Heineken 0.0, который воспроизводит традиционный вкусовой профиль бренда без содержания алкоголя, продемонстрировал сильную производительность рынка глобально.

Анализ сегментов

По типу продукта: лагер доминирует, эль ускоряется

Пиво лагер составляет 86,46% доли рынка в 2024 году, что объясняется его массовым рыночным привлечением и стандартизированным вкусовым профилем. Рыночная позиция сегмента поддерживается инфраструктурой распределения устоявшихся пивоварен и маркетинговыми инвестициями, особенно на развивающихся рынках, испытывающих рост потребления пива. Между тем, сегмент эля ожидается зарегистрировать среднегодовой темп роста 4,85% (2025-2030), поддерживаемый разработкой продуктов в крафтовых пивоварнях и растущим потребительским спросом на разнообразные вкусовые профили. Согласно Ассоциации пивоваров, World Beer Cup 2025 продемонстрировал это развитие рынка, с Juicy или Hazy India Pale Ale (290 заявок) и West Coast-Style India Pale Ale (253 заявки), регистрирующими наивысшее участие. Сегмент безалкогольного и слабоалкогольного пива демонстрирует устойчивый рост, с Heineken 0.0, поддерживающим свою лидерскую позицию на рынке в глобальной категории безалкогольного пива, работая на 117 рынках [1]The Heineken Company, "2024 Heineken NV Annual Report," theheinekencompany.com.

Рынок пива демонстрирует диверсификацию продукции в ответ на потребительский спрос. Heineken Silver зарегистрировал 34% рост объема в 2024 году, в основном в Китае и Вьетнаме, в то время как Tiger Soju увеличил свое проникновение на рынок. Сегмент специального и сезонного пива генерировал дополнительные потоки доходов, о чем свидетельствует запуск Royal Swinkels 8.6 Cherry и La Trappe Epos в 2024 году. Дополнительно, внедрение технологии искусственного интеллекта в пивоваренные операции улучшило эффективность производства и контроль качества, позволяя производителям разрабатывать дифференцированные вкусовые профили, которые соответствуют потребительским предпочтениям к вариации продуктов.

Примечание: Доли сегментов всех индивидуальных сегментов будут доступны при покупке отчета

По категории: рост премиум превосходит стандартный объем

Стандартное пиво удерживает 78,46% доли рынка в 2024 году, поддерживаемое конкурентным ценообразованием и устоявшимися потребительскими предпочтениями. Премиальный сегмент демонстрирует рост со среднегодовым темпом роста 4,96% (2025-2030), отражая миграцию потребителей к продуктам более высокого качества. Heineken сообщил о росте объемов премиального пива в средних однозначных числах в 2024 году, в основном через свои бренды Heineken, Birra Moretti и Kingfisher Ultra. Аналогично, Constellation Brands достигла рыночного лидерства как вторая по величине пивная компания и обеспечила наивысшую долю рынка в премиальном сегменте США в 2023 году.

Дополнительно, премиальный сегмент пива расширяется из-за более высоких располагаемых доходов на развивающихся рынках и изменяющегося потребительского восприятия пива как премиального напитка. В Южной Корее внедрение системы налогообложения спиртных напитков на основе объема принесло пользу премиальным сортам пива, в результате чего экспорт пива США в Корею достиг 17,9 млн долларов США в 2023 году, увеличившись на 43% с 2022 года, согласно Министерству сельского хозяйства США [2]U.S. Department of Agriculture, "South Korea Beer Market Report," apps.fas.usda.gov. Рост премиального пива отражает потребительский спрос на высококачественные продукты и поведение покупок, ориентированное на бренд.

По типу упаковки: устойчивость стимулирует рост банок

Бутылки доминируют на рынке с долей 54,77% в 2024 году, поддерживая свою сильную позицию как в каналах торговли на месте, так и во внешней торговле благодаря их премиальному позиционированию. Банки представляют самый быстрорастущий сегмент со среднегодовым темпом роста 5,25% (2025-2030), стимулируемый экологической устойчивостью и потребительским удобством. Комбинированный годовой отчет и отчет по устойчивости Ball Corporation 2024 указывает цель компании достичь 90% глобального уровня переработки алюминиевых банок для напитков к 2030 году. Компания увеличила переработанное содержимое своих продуктов до 74% в 2024 году [3]Ball Corporation, "2024 Combined Annual & Sustainability Report," ball.com.

Дополнительно, Fort George Brewery в Орегоне внедряет инициативы устойчивости через перерабатываемые алюминиевые банки и системы солнечной энергии. Кроме того, рынок упаковки пива включает кеги для потребления на месте и картонные альтернативы для замены пластиковых колец. Регулятивные требования, включая поправку Министерства окружающей среды Индии к Правилам управления пластиковыми отходами, требуют информации об упаковке через штрих-коды или QR-коды для обеспечения отслеживаемости и соответствия.

Примечание: Доли сегментов всех индивидуальных сегментов будут доступны при покупке отчета

По каналу распределения: рост внешней торговли ускоряется

Торговые точки на месте поддерживают доминирующую долю рынка 55,65% в 2024 году, поскольку заведения предоставляют комплексные сервисные предложения и улучшенный клиентский опыт. Согласно Heineken Beer Report 2024, пиво остается основным алкогольным напитком на рынке торговли на месте Великобритании, при этом заведения внедряют стратегии премиальных продуктов для удовлетворения потребительских требований. Сегмент внешней торговли прогнозируется к росту со среднегодовым темпом роста 5,53% (2025-2030), стимулируемый расширением цифровой розничной торговли и растущим потребительским принятием домашнего потребления.

Специализированные и алкогольные магазины продолжают доминировать в каналах распределения внешней торговли, функционируя как розничные направления для премиального и крафтового пива с обученным персоналом для помощи в выборе клиентов. Супермаркеты, магазины шаговой доступности и платформы электронной коммерции расширяют свою долю рынка через обширные портфели пива и ценовую конкурентоспособность. Стратегическое расширение алкогольного распределения в Онтарио в 2024 году, включающее систематическое внедрение в продуктовых и магазинах шаговой доступности, является примером этого развития рынка, согласно Financial Accountability Office of Ontario [4]Financial Accountability Office of Ontario, "Expanding the Beverage Alcohol Marketplace in Ontario," fao-on.org. Также сеть распределения трансформируется через цифровые инициативы. Например, инвестиции Heineken в платформы электронного бизнеса и его инфраструктуру Digital Backbone, наряду с его платформой eB2B eazle, генерировали приблизительно 13 млрд евро валового объема товарооборота в 2024 году.

Анализ географии

Азиатско-Тихоокеанский регион генерировал 28,99% доли доходов 2024 года и остается самым быстро расширяющимся регионом со среднегодовым темпом роста 4,63% до 2030 года. Рынок алкогольных напитков Азиатско-Тихоокеанского региона трансформируется из-за урбанизации, увеличения располагаемых доходов и роста среднего класса. Китай, основной участник рынка, сообщает о снижении объемов потребления пива в результате насыщения рынка и изменяющихся потребительских предпочтений. Индийский рынок алкогольных напитков показывает существенный рост, согласно Министерству сельского хозяйства США, что объясняется молодой демографией и увеличением принятия алкоголя. В июне 2024 года Asahi внедрила рыночную стратегию через введение Super Dry 'Dry Crystal', слабоалкогольного пива, нацеленного на сегмент заботящихся о здоровье потребителей. Продукт достиг второй позиции в категории легкого пива Гонконга в течение четырех месяцев после входа на рынок. Эта производительность указывает на растущий рыночный спрос на премиальные продукты с низким содержанием алкоголя среди городских потребителей и подтверждает эффективность разработки продуктов для конкретных рынков в поддержании конкурентной позиции.

Европа поддерживает сильную рыночную позицию в глобальной пивоваренной индустрии, с Heineken, доминирующим на региональном рынке и занимающим второе место в мире. Компания управляет более чем 350 брендами в 190 странах. Зрелость европейского рынка привела к утонченным потребительским предпочтениям, специфично в категориях крафта и специального пива. Стратегические разработки Carlsberg Group, включая стратегию Accelerate SAIL и приобретения в Индии, Непале и Britvic plc в июле 2024 года, демонстрируют ее расширение рынка как в развитых, так и в развивающихся регионах. Компания усилила свое рыночное присутствие через расширенное партнерство с PepsiCo в сентябре 2024 года. Европа демонстрирует лидерство в инициативах устойчивости, как показано данными Немецкого агентства окружающей среды, указывающими, что уровни механической переработки пластиковой упаковки увеличились с 42,1% до 68,9% между 2018 и 2023 годами.

Северная Америка, особенно США, представляет зрелый рынок пива, характеризующийся инновациями продуктов. Ассоциация пивоваров сообщает, что крафтовое пиво поддерживало 13,3% доли рынка в 2024 году, несмотря на объемные вызовы, отражая последовательный потребительский спрос на премиальные и ремесленные продукты. Производство, распределение и розничные операции пива региона функционируют в рамках многоуровневой регулятивной системы на федеральном, штатном и местном уровнях. Constellation Brands продемонстрировала рыночную производительность с прогнозируемым ростом чистых продаж пива на 6-8% и ростом операционного дохода на 11-12% на 2025 финансовый год [5]Constellation Brands, "Constellation Brands Updates Fiscal 2025 Outlook," ir.cbrands.com. В развивающихся регионах Южная Америка, Ближний Восток и Африка демонстрируют переменные темпы роста. Heineken укрепил свою африканскую рыночную позицию через приобретение Distell и Namibia Breweries на 1,2 млрд евро в апреле 2023 года, расширяя свои южноафриканские операции и производственные мощности. Это приобретение представляет отраслевую тенденцию расширения рынка через стратегическую консолидацию и адаптацию региональных рынков.

Конкурентная среда

Глобальный рынок пива работает с концентрированной конкурентной структурой, где многонациональные корпорации контролируют значительные портфели брендов и сети распределения. Эти компании выполняют стратегии премиализации для решения объемных вызовов. Heineken зарегистрировал рост объемов премиального пива в средних однозначных числах в 2024 году, что объясняется его флагманским брендом Heineken и премиальными предложениями, включая Birra Moretti и Kingfisher Ultra. Constellation Brands занимает позицию второй по величине пивной компании в США и демонстрирует наивысший рост доли рынка в высококачественном сегменте, с его Modelo Especial, достигающим наивысших долларовых продаж среди пивных брендов в 2024 году.

Компании в индустрии внедряют стратегии диверсификации портфеля за пределы традиционных пивных сегментов. В 2024 году Heineken запустил инкубационный центр Beyond Beer в Великобритании, приобрел миноритарную долю в STËLZ и расширил свой продукт Tiger Soju на дополнительные рынки. В 2025 году Carlsberg Group приобрела Britvic plc, расширила свое партнерство с PepsiCo и продала свой российский бизнес.

Дополнительно, цифровая трансформация стимулирует рыночную конкурентоспособность, о чем свидетельствуют инвестиции Heineken в платформы электронного бизнеса и инфраструктуру Digital Backbone. Платформа eB2B компании, eazle, генерировала приблизительно 13 млрд евро валового объема товарооборота в 2024 году. В сегменте устойчивости Karbon Brewing стремится установить первую углеродно-отрицательную пивоварню Канады через местный поиск ингредиентов и исследовательские партнерства с Университетом Трент по зеленым пивоваренным технологиям.

Лидеры пивной индустрии

-

Heineken N.V.

-

Anheuser-busch Inbev SA/NV

-

Carlsberg Group

-

Molson Coors Beverage Company

-

Asahi Group Holdings Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Май 2025: Heineken внедрил Heineken Studio, платформу разработки продуктов, включающую пилотное пиво ограниченного производства, улучшенные формулировки пены и настраиваемые системы розлива, которые позволяют потребителям изменять вкус и содержание алкоголя. Первоначальное развертывание рынка произошло в Нидерландах, Франции и Ирландии, с планируемым расширением рынка в последующих фазах.

- Апрель 2025: Simba Beer, штаб-квартира которой находится в Чхаттисгархе, Индия, установила партнерство с Rollings Mills Brewery в Мумбаи для разработки мексиканского лагера ограниченного издания, Los Pablos. Запуск инициировал Simba Garage, платформу, установленную для облегчения пивоваренных сотрудничеств с микропивоварнями по всей Индии.

- Январь 2025: United Breweries Limited (UBL), крупнейший производитель пива Индии и дочерняя компания HEINEKEN Company, расширила свою линейку продуктов Kingfisher, представив Kingfisher Flavours с двумя вариантами: Lemon Masala и Mango Berry Twist.

- Январь 2025: Macarena Premium Lager Craft Beer вошло на рынок Дели с содержанием алкоголя ниже 5% ABV. Пиво демонстрировало земляные и деревенские ароматы, дополненные кожаными, влажной землей и древесными нотами. Его легкое до среднего тело и средне-высокая карбонизация обеспечивали хрустящую текстуру, делая его подходящим как для социальных случаев, так и для личного потребления.

Область применения глобального отчета по рынку пива

Пиво - это алкогольный напиток, изготовленный из ферментированного дрожжами солода и ароматизированный хмелем. Рынок пива сегментирован по типу, категории, каналу распределения и географии.

Глобальная доля рынка пива сегментирована на основе типа на лагер, эль и другие типы продуктов. Рынок сегментирован на стандартное и премиальное пиво на основе категорий, а также предоставляется доля рынка пива по брендам. Сегмент канала распределения рынка пива включает каналы торговли на месте и внешней торговли. Рынок сегментирован по географии на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку.

Для каждого сегмента размер рынка пива и прогнозы были сделаны на основе стоимости в долларах США.

| Эль |

| Лагер |

| Безалкогольное/слабоалкогольное пиво |

| Другие типы пива |

| Стандартное |

| Премиум |

| Бутылки |

| Банки |

| Прочие |

| Торговля на месте | |

| Внешняя торговля | Специализированные/алкогольные магазины |

| Другие каналы внешней торговли |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Испания | |

| Нидерланды | |

| Италия | |

| Швеция | |

| Польша | |

| Бельгия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Индонезия | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Колумбия | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Южная Африка | |

| Нигерия | |

| Саудовская Аравия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Эль | |

| Лагер | ||

| Безалкогольное/слабоалкогольное пиво | ||

| Другие типы пива | ||

| По категории | Стандартное | |

| Премиум | ||

| По типу упаковки | Бутылки | |

| Банки | ||

| Прочие | ||

| По каналу распределения | Торговля на месте | |

| Внешняя торговля | Специализированные/алкогольные магазины | |

| Другие каналы внешней торговли | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Испания | ||

| Нидерланды | ||

| Италия | ||

| Швеция | ||

| Польша | ||

| Бельгия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Индонезия | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Колумбия | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Южная Африка | ||

| Нигерия | ||

| Саудовская Аравия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка пива и как быстро он растет?

Рынок пива оценивается в 804,65 млрд долларов США в 2025 году и прогнозируется достигнуть 998,98 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 4,42%.

Какой регион лидирует на рынке пива по доходам?

Азиатско-Тихоокеанский регион составляет 28,99% глобального дохода в 2024 году и также является самым быстрорастущим регионом со среднегодовым темпом роста 4,63%.

Почему банки набирают долю в упаковке пива?

Банки показывают среднегодовой темп роста 5,25%, потому что они поддерживают более высокие уровни переработки, снижают логистические выбросы и соответствуют потребностям удобства потребителей.

Как премиализация влияет на пивную индустрию?

Премиальные линии расширяются со среднегодовым темпом роста 4,96%, поскольку потребители переходят к качеству, отличительным ингредиентам и рассказыванию историй брендов, компенсируя снижение объемов в стандартных категориях.

Последнее обновление страницы: