Размер и доля рынка Сеть как Услуга

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 39.96 Миллиардов долларов США |

| Размер Рынка (2030) | 107.17 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 28.27% CAGR |

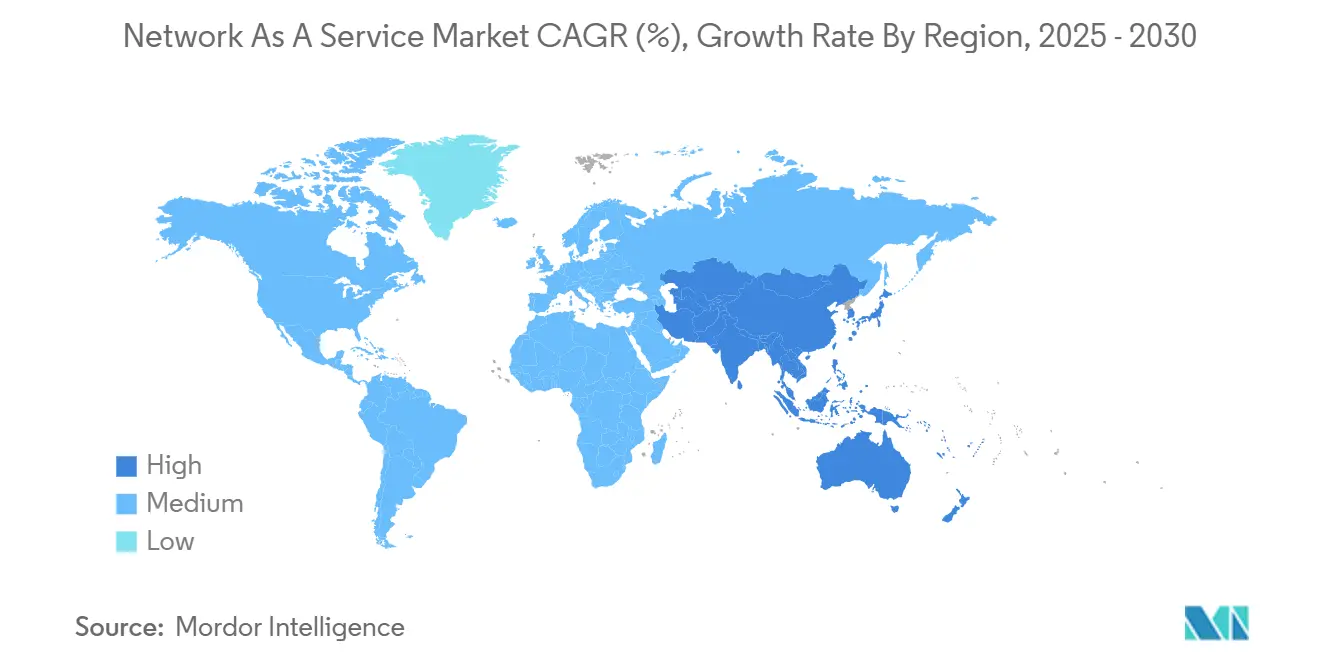

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

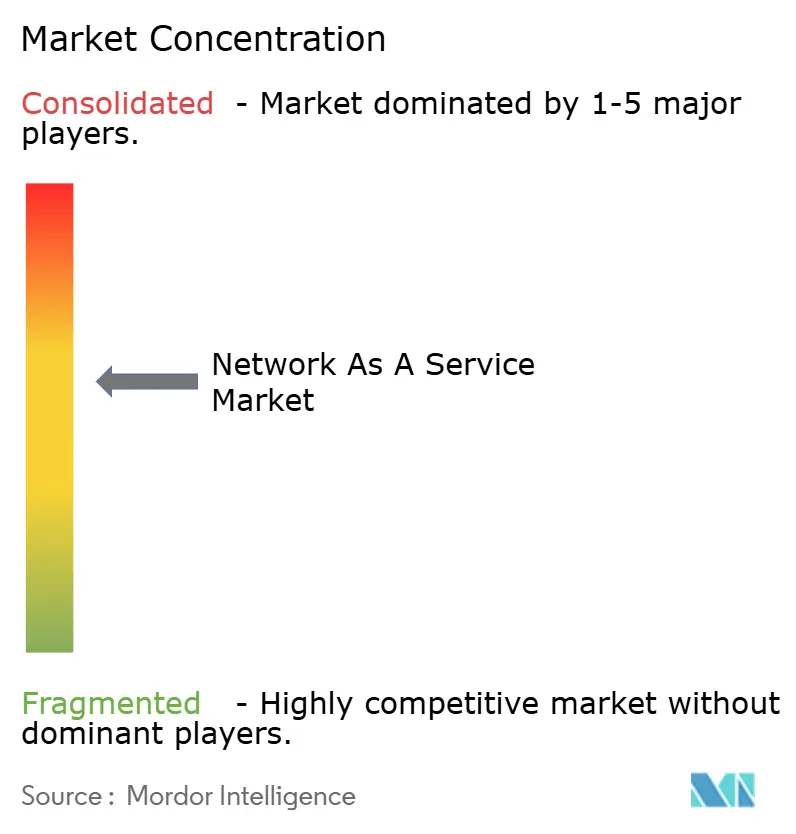

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка Сеть как Услуга от Mordor Intelligence

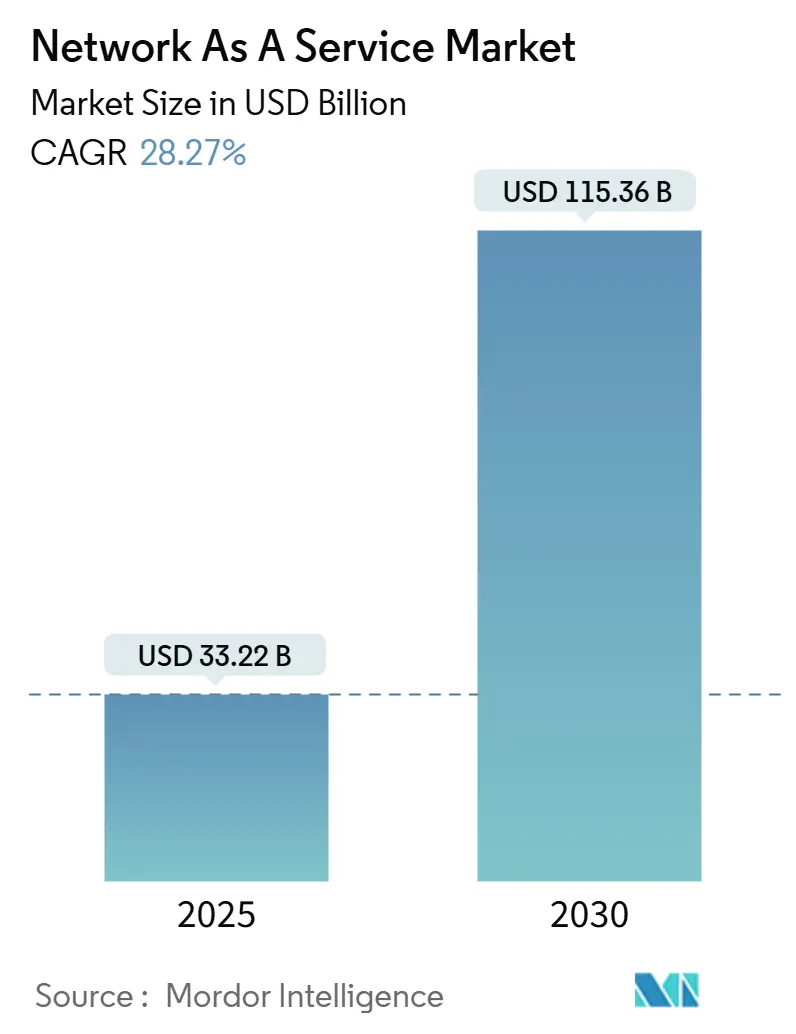

Размер рынка Сеть как Услуга оценивается в 33,22 миллиарда долларов США в 2025 году и прогнозируется достичь 115,36 миллиарда долларов США в 2030 году, регистрируя среднегодовой темп роста 28,3% за период. Это расширение отражает решительный переход предприятий от капиталоемкого владения оборудованием к моделям услуг на основе потребления, которые согласуют операционные бюджеты с потребностями в гибкости. Сильный импульс исходит от дорожных карт трансформации с приоритетом облака, быстрого развертывания SD-WAN и SASE, и движков сетевого обеспечения на основе ИИ, которые сокращают среднее время восстановления до менее пяти минут[1]Cisco Newsroom, "Cisco and NVIDIA Accelerate the Next Generation of Ethernet AI Networks," cisco.com. Северная Америка сохраняет лидерство благодаря надежной цифровизации предприятий и зрелой экосистеме управляемых услуг, в то время как Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост, поддерживаемый крупномасштабными программами модернизации и строгими мандатами суверенности данных. Конкурентная интенсивность растет, поскольку поставщики устаревшего оборудования перепозиционируются вокруг сервисных портфелей, а телекоммуникационные операторы монетизируют частное 5G-разделение. В то же время правила резидентности данных, опасения блокировки поставщиков и сложность учета МСФО 16/ASC 842 сдерживают краткосрочные перспективы внедрения.

Ключевые выводы отчета

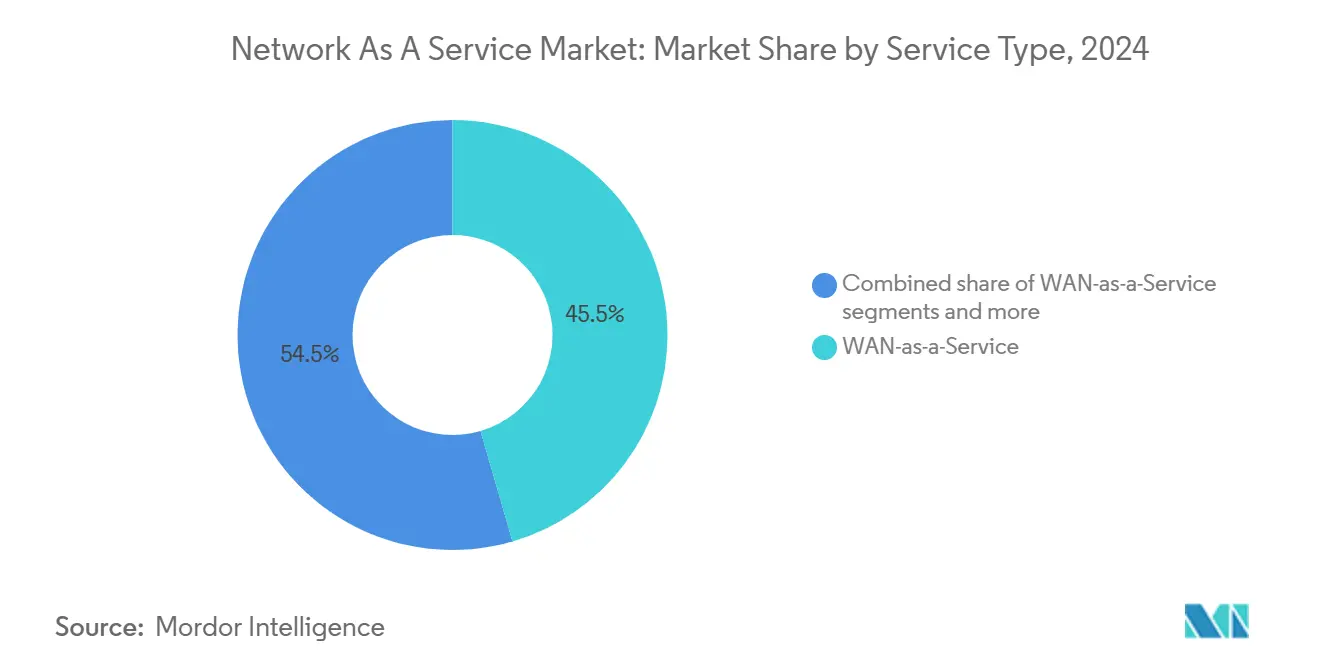

- По типу услуг WAN-как-Услуга лидировал с 45,5% долей выручки в 2024 году, в то время как Коммутаторы-кампуса-как-Услуга прогнозируется продвинуться со среднегодовым темпом роста 29,8% до 2030 года.

- По применению виртуальное CPE захватило 42,8% долю выручки в 2024 году, тогда как интегрированная сетевая-безопасность-как-услуга намечена расти со среднегодовым темпом роста 29,3% до 2030 года.

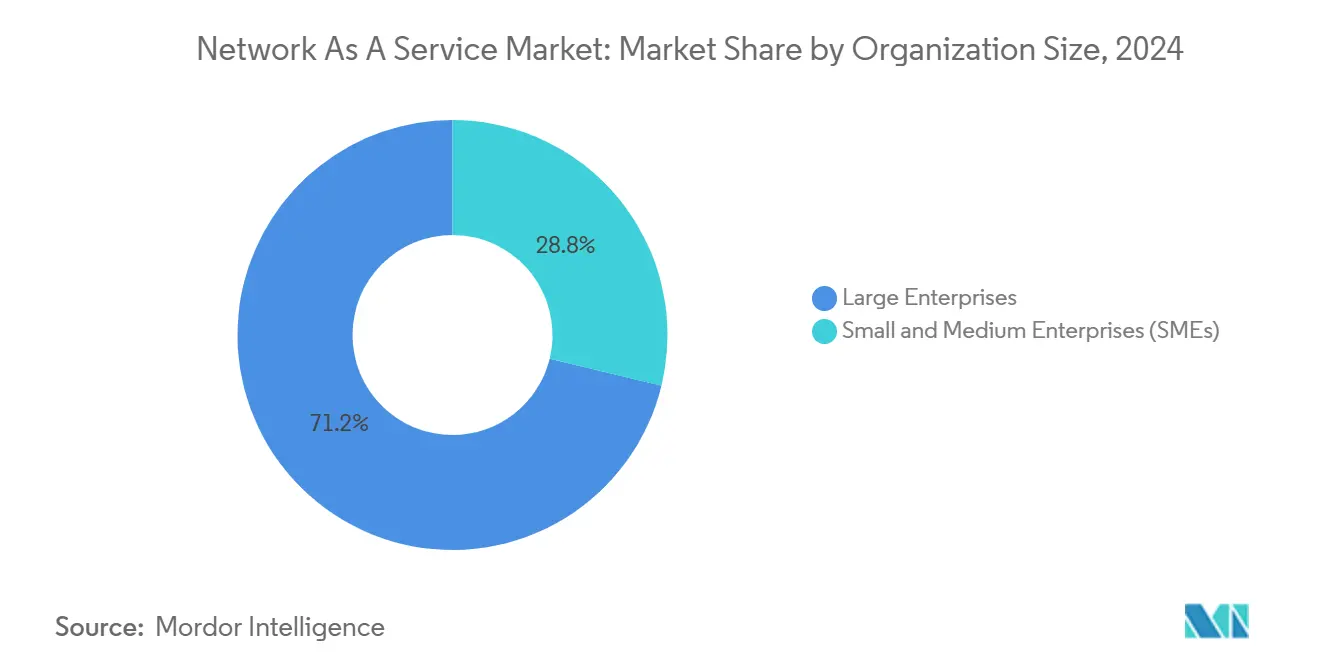

- По размеру организации крупные предприятия составили 71,2% доли выручки в 2024 году, в то время как малые и средние предприятия прогрессируют со среднегодовым темпом роста 30,1% до 2030 года.

- По отраслевой вертикали ИТ и Телеком командовали 24,7% размера рынка Сеть как Услуга в 2024 году; производство развивается со среднегодовым темпом роста 28,5% до 2030 года.

- По географии Северная Америка удерживала 35,4% доли рынка Сеть как Услуга в 2024 году; Азиатско-Тихоокеанский регион прогнозируется расшириться со среднегодовым темпом роста 28,9% до 2030 года.

Тенденции и аналитика глобального рынка Сеть как Услуга

Анализ воздействия драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временной горизонт влияния |

|---|---|---|---|

| Дорожные карты сетевой трансформации с приоритетом облака | +6.2% | Глобально; наиболее сильно в Северной Америке и ЕС | Среднесрочная перспектива (2-4 года) |

| Переход от CapEx к OpEx бюджетированию | +5.8% | Глобально; выражено в АТЭС и Северной Америке | Краткосрочная перспектива (≤2 лет) |

| Конвергенция SD-WAN и SASE | +4.9% | Ядро Северной Америки и ЕС, распространение на АТЭС | Среднесрочная перспектива (2-4 года) |

| NaaS кампусной LAN для противодействия всплескам мощности Wi-Fi 7 | +3.7% | Глобально; раннее внедрение в Северной Америке и ЕС | Краткосрочная перспектива (≤2 лет) |

| Сетевое обеспечение на основе ИИ | +4.1% | Глобально; лидируют метропольные корпоративные хабы | Долгосрочная перспектива (≥4 лет) |

| Частное 5G сетевое разделение как услуга | +3.6% | Ядро АТЭС, расширяющееся на Северную Америку и ЕС | Долгосрочная перспектива (≥4 лет) |

| Источник: Mordor Intelligence | |||

Дорожные карты сетевой трансформации предприятий с приоритетом облака

Программы модернизации переопределяют потребление инфраструктуры, поскольку организации выводят из эксплуатации устаревшее оборудование в пользу облачно-ориентированных, программно-определяемых платформ, которые обеспечивают автоматизацию на основе намерений и интегрированную безопасность. Cisco отмечает, что 91% технических руководителей увеличили сетевые бюджеты для поддержки рабочих нагрузок ИИ и IoT, при этом унифицированные фреймворки NaaS становятся предпочтительным путем к быстрым инновациям. Тесная связь подключения, безопасности и наблюдаемости под единой операционной моделью обеспечивает более быстрое предоставление, меньшее время простоя и последовательное применение политик в мультиоблачных средах. Результирующая гибкость укрепляет рынок Сеть как Услуга, превращая сетевые технологии в эластичную утилиту, а не в обесценивающийся актив.

Давление перехода от CapEx к OpEx подписному бюджетированию

МСФО 16 и ASC 842 принуждают предприятия признавать лизинг в балансе, усложняя традиционную экономику закупки оборудования. Сетевые технологии на основе потребления помогают фирмам избегать крупных капитальных распределений, сглаживать профили денежных потоков и сокращать циклы обновления, стимулируя внедрение среди инициатив трансформации, возглавляемых финансовыми директорами. Предсказуемые ежемесячные расходы также снижают финансовые риски, когда жизненные циклы технологий ускоряются, делая подписные модели особенно привлекательными для внедрения среднего рынка.

Конвергенция SD-WAN и SASE, ускоряющая обновление управляемых WAN

Платформа VeloCloud от Broadcom сочетает SD-WAN с интегрированными службами безопасности, иллюстрируя тягу к стекам единого поставщика, которые сворачивают сетевые технологии и безопасность в единую ткань[2]Broadcom Inc., "VeloCloud Delivers Comprehensive SASE Platform," broadcom.com. Предприятия получают скоростное шифрование, динамический выбор пути и применение нулевого доверия без сшивания множественных точечных решений, подпитывая циклы обновления в глобальных филиальных сетях. Эта конвергенция укрепляет рынок Сеть как Услуга, поскольку поставщики услуг могут объединять подключение, безопасность и аналитику в SLA, основанные на результатах.

Спрос на NaaS кампусной LAN для противодействия всплескам мощности Wi-Fi 7

320 МГц каналы Wi-Fi 7 и многоканальная работа толкают нагрузки по питанию и охлаждению за пределы ограничений объектов. Управляемые кампусные услуги позволяют предприятиям принимать новый стандарт без предварительных обновлений коммутаторов или специализированных навыков RF оптимизации. Сервисные партнеры распределяют инфраструктурные затраты по более крупным флотам и применяют AI-ops для поддержания производительности, сохраняя операционные расходы предсказуемыми при обеспечении пропускной способности следующего поколения.

Анализ воздействия ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временной горизонт влияния |

|---|---|---|---|

| Барьеры соответствия суверенности и резидентности данных | -3.8% | Глобально; остро в ЕС и АТЭС | Долгосрочная перспектива (≥4 лет) |

| Блокировка поставщиков вокруг проприетарных платформ | -2.9% | Глобально; наиболее сильно среди крупных предприятий | Среднесрочная перспектива (2-4 года) |

| Сложность лизингового учета МСФО 16/ASC 842 | -1.7% | Глобально; сконцентрировано в публичных компаниях | Краткосрочная перспектива (≤2 лет) |

| Волатильность затрат на электроэнергию граничных сайтов, влияющая на TCO | -2.1% | Глобально; выражено в регионах с высокими затратами на энергию | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Постоянные барьеры соответствия суверенности и резидентности данных

Региональные мандаты, такие как Европейский акт о данных и китайский закон о кибербезопасности, требуют локальной обработки и накладывают ограничения на трансграничные передачи. Эти фреймворки усложняют глобальную единообразность услуг, заставляя поставщиков развертывать фрагментированные следы, которые разбавляют экономию от масштаба и продлевают циклы закупок, тем самым замедляя рынок Сеть как Услуга в регулируемых секторах.

Страхи блокировки поставщиков вокруг проприетарных платформ жизненного цикла

Предприятия беспокоятся, что тесно интегрированные стеки NaaS могут помешать будущей миграции или мультиоблачным стратегиям. Переход Broadcom клиентов VMware к подписным пакетам вызвал дебаты о долгосрочных переговорных рычагах. Спрос на открытые API и оркестрацию на основе стандартов растет, однако комплексные готовые предложения все еще доминируют в решениях о покупке, создавая напряжение между эффективностью и независимостью.

Сегментационный анализ

По типу услуг: Трансформация WAN лидирует, в то время как кампусные услуги ускоряются

Размер рынка Сеть как Услуга для WAN-как-Услуга достиг 15,10 миллиарда долларов США в 2024 году и составил 45,5% выручки. Предприятия приоритизируют устойчивое, осведомленное о приложениях подключение, которое поддерживает гибридную работу и принятие облака. Коммутаторы-кампуса-как-Услуга, однако, прогнозируется расшириться со среднегодовым темпом роста 29,8% до 2030 года, движимое развертываниями Wi-Fi 7, которые требуют сложного управления мощностью и RF оптимизации.

Поставщики объединяют коммутацию, точки доступа и программное обеспечение обеспечения в подписные контракты, сглаживая барьер закупок для кампусов среднего размера. На протяжении прогнозного горизонта ожидается, что предложения LAN-как-Услуга и межсоединения центров обработки данных наберут долю, поскольку организации сводят кампусные, WAN и облачные ткани под единые контракты. Толчок к операциям единой платформы будет держать диверсификацию типов услуг в авангарде расширения рынка Сеть как Услуга.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: Доминирование виртуального CPE уступает место интегрированным с безопасностью услугам

Виртуальное CPE удерживало 42,8% доли в 2024 году, поскольку предприятия заменили аппаратные маршрутизаторы программными образами, размещенными на устройствах белого ящика. Интегрированная сетевая-безопасность-как-услуга демонстрирует самую сильную траекторию со среднегодовым темпом роста 29,3%, отражая растущую зависимость от фреймворков SASE, которые смешивают подключение и защиту от угроз.

Полоса пропускания по требованию и управляемые VPN остаются дополнительными, обеспечивая динамическое масштабирование мощности для сезонных рабочих нагрузок и безопасное подключение к сайтам с низкой пропускной способностью. К 2030 году ожидается, что интегрированная безопасность обгонит виртуальное CPE, поскольку предприятия рассматривают безопасное подключение как базовую линию. Тенденция поддерживает устойчивые увеличения размера рынка Сеть как Услуга, направляя расходы на многофункциональные сервисные уровни, которые встраивают соответствие, защиту от DDoS и наблюдаемость в единое SLA.

По размеру организации: Корпоративные аккаунты доминируют, но внедрение МСП ускоряется

Крупные предприятия представляли 71,2% выручки 2024 года из-за сложных глобальных следов и строгих потребностей соответствия, которые благоприятствуют аутсорсинговым операциям. Сегмент, тем не менее, показывает устойчивый, а не взрывной рост, поскольку многие организации Fortune 500 уже запускают развертывания концептуального доказательства.

В противоположность, принятие МСП прогнозируется расти со среднегодовым темпом роста 30,1%, поддерживаемое готовыми каталогами услуг, которые скрывают сетевую сложность. Предложение облачно-ориентированного NaaS от Expereo, например, объединяет интернет, SD-WAN и SASE в плату за сайт, позволяя клиентам среднего рынка достигать устойчивости корпоративного класса без внутренних специалистов. Эта демократизация расширяет рынок Сеть как Услуга, расширяя адресуемую базу далеко за пределы глобальных транснациональных корпораций.

По отраслевой вертикали: Лидерство телекома с всплеском производства

ИТ и Телеком захватили 24,7% выручки в 2024 году, используя NaaS для запуска новых клиентоориентированных услуг и оптимизации внутренних операций. Производство является самым быстрым двигателем, демонстрируя среднегодовой темп роста 28,5%, поскольку инициативы Индустрия 4.0 требуют детерминированных сетей для робототехники, машинного зрения и предиктивного обслуживания[3]Ericsson, "Industry 4.0 Drives 5G Private Networks," ericsson.com. Здравоохранение, розничная торговля и секторы БФСИ также демонстрируют сильные пайплайны, движимые телемедициной, омниканальной коммерцией и императивами цифрового банкинга. Вертикально оптимизированные сервисные пакеты-такие как низколатентные ткани для заводской автоматизации или совместимые с HIPAA подключения для больниц-будут поддерживать разнообразные потоки доходов и увеличивать долю рынка Сеть как Услуга для поставщиков, которые культивируют секторную экспертизу.

Географический анализ

Северная Америка удерживала львиную долю в 35,4% в 2024 году, отражая сложную облачную экосистему, раннее принятие SASE и активный ландшафт слияний и поглощений, который консолидирует возможности внутри действующих поставщиков. Планируемое приобретение Juniper Networks компанией HPE за 14 миллиардов долларов США намерено удвоить вклад доходов от сетевых технологий, сигнализируя о платформенной игре для вызова доминированию Cisco. Федеральные и государственные правила конфиденциальности данных дополнительно стимулируют принятие управляемых услуг предприятиями, которые не имеют ресурсов соответствия внутри компании.

Азиатско-Тихоокеанский регион готов к среднегодовому темпу роста 28,9% до 2030 года, поскольку правительства финансируют построение цифровой инфраструктуры, а телекомы коммерциализируют частное 5G-разделение для промышленных кампусов. Мандаты локализации данных Китая поощряют суверенные облачные модели NaaS, в то время как программа производственных связанных стимулов Индии стимулирует заводскую цифровизацию, вместе укрепляя региональный спрос.

Европа остается богатой возможностями, несмотря на строгие регулирования; предстоящий акт о цифровой операционной устойчивости заставляет банки и страховщиков к управляемому подключению, которое встраивает готовую к аудиту отчетность. Поставщики услуг адаптируют предложения для удовлетворения GDPR, портативности акта о данных и новых эталонов киберустойчивости, способствуя устойчивому принятию. Латинская Америка, Ближний Восток и Африка все еще находятся в зачаточном состоянии, но набирают обороты, поскольку доступность облачных услуг растет, а волатильность цен на энергию увеличивает аппетит к предсказуемым моделям потребления OpEx.

Конкурентный ландшафт

Конкуренция умеренная, но интенсифицируется, поскольку производители оборудования, телекомы и гиперскейлеры сходятся на платформоцентричных ценностных предложениях. Cisco защищает свою долю через обеспечение на основе ИИ и интегрированный SASE, недавно партнерствуя с NVIDIA для упрощения готовых к ИИ тканей центров обработки данных. Заявка HPE на Juniper почти утроила бы ее обслуживаемую сетевую базу, в то время как Broadcom использует VMware для объединения облачно-сетевых услуг с вычислениями и хранением.

Телекоммуникационные операторы, такие как NTT и T-Mobile, дифференцируются через частное 5G-разделение и точки вставки граничных вычислений. Стартапы вносят свежие идеи: Alkira привлекла 184 миллиона долларов США для построения мультиоблачных NaaS наложений, Highway 9 представила мобильно-облачные ткани, а Meter обеспечила 35 миллионов долларов США для предложения "подобных AWS" локальных сетевых технологий. Поставщики стремятся интегрировать AI-ops, нулевое доверие и гибкие условия потребления, но обеспокоенность относительно проприетарной блокировки активизирует интерес к фреймворкам открытых API, защищаемым MEF и TM Forum.

Лидеры отрасли Сеть как Услуга

-

DXC Technology Company

-

Cisco Systems Inc.

-

AT&T Intellectual Property

-

Verizon

-

TD SYNNEX Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Апрель 2025: Lumen объединился с Google Cloud для слияния Cloud WAN с оптоволокном 400 Гбит/с, предоставляя предприятиям прямое подключение к 50 000 сайтов.

- Апрель 2025: Comcast Business завершил приобретение Nitel, расширяя возможности управляемого NaaS в финансах и здравоохранении.

- Март 2025: Подразделение Zayo компании DigitalBridge договорилось о покупке подразделения Fiber Solutions компании Crown Castle за 4,25 миллиарда долларов США, добавляя 90 000 маршрутных миль для удовлетворения роста трафика ИИ и облака.

- Февраль 2025: Cisco и NVIDIA представили совместную готовую к ИИ архитектуру центра обработки данных, сочетающую Silicon One с коммутацией Spectrum-X.

Область применения глобального отчета по рынку Сеть как Услуга

Сеть как услуга (NaaS) - это продажа сетевых услуг третьими сторонами клиентам, которые не хотят строить собственную сетевую инфраструктуру. Решения NaaS упаковывают сетевые ресурсы, услуги и приложения как продукты, которые несколько клиентов или пользователей могут покупать, обычно на определенный контрактный период.

Рынок Сеть как услуга сегментирован по типу (LAN-как-услуга и WAN-как-услуга), применению (облачные услуги [vCPE], полоса пропускания по требованию [BoD], интегрированная сетевая-безопасность-как-услуга, глобальная сеть [WAN] и виртуальная частная сеть [VPN]), отраслевой вертикали (здравоохранение, БФСИ, розничная торговля и электронная коммерция, ИТ и телеком, производство, транспорт и логистика, и государственный сектор) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Размеры рынка и прогнозы представлены в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| LAN-как-Услуга |

| WAN-как-Услуга |

| Коммутаторы-кампуса-как-Услуга |

| Межсоединение-центров-данных-как-Услуга |

| Виртуальное CPE (vCPE) |

| Полоса пропускания по требованию (BoD) |

| Интегрированная сетевая-безопасность-как-услуга |

| Виртуальная частная сеть (VPN) |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| ИТ и Телеком |

| БФСИ |

| Здравоохранение |

| Производство |

| Розничная торговля и электронная коммерция |

| Другие отраслевые вертикали |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

| По типу | LAN-как-Услуга | ||

| WAN-как-Услуга | |||

| Коммутаторы-кампуса-как-Услуга | |||

| Межсоединение-центров-данных-как-Услуга | |||

| По применению | Виртуальное CPE (vCPE) | ||

| Полоса пропускания по требованию (BoD) | |||

| Интегрированная сетевая-безопасность-как-услуга | |||

| Виртуальная частная сеть (VPN) | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия (МСП) | |||

| По отраслевой вертикали | ИТ и Телеком | ||

| БФСИ | |||

| Здравоохранение | |||

| Производство | |||

| Розничная торговля и электронная коммерция | |||

| Другие отраслевые вертикали | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Что движет быстрым ростом рынка Сеть как Услуга?

Трансформация с приоритетом облака, переход к OpEx моделям и конвергенция SD-WAN с SASE являются основными катализаторами, толкающими рынок к среднегодовому темпу роста 28,3% с 2025 по 2030 год.

Каким будет размер рынка Сеть как Услуга к 2030 году?

Размер рынка Сеть как Услуга прогнозируется достичь 115,36 миллиарда долларов США в 2030 году, поднимаясь с 33,22 миллиарда долларов США в 2025 году.

Какой регион расширяется быстрее всего в принятии Сеть как Услуга?

Азиатско-Тихоокеанский регион прогнозируется продемонстрировать самый высокий региональный среднегодовой темп роста в 28,9% до 2030 года, движимый цифровизацией производства и строгими правилами локализации данных.

Почему малые и средние предприятия быстро принимают NaaS?

Готовые подписные пакеты устраняют капитальные барьеры и обеспечивают безопасность и производительность корпоративного класса, толкая принятие МСП со среднегодовым темпом роста 30,1%.

Какие вызовы могут замедлить рост рынка Сеть как Услуга?

Мандаты суверенности данных, страхи блокировки поставщиков и сложности лизингового учета под МСФО 16/ASC 842 могут задержать или ограничить развертывания.

Как поставщики дифференцируют свои предложения Сеть как Услуга?

Ведущие поставщики интегрируют обеспечение на основе ИИ, частное 5G-разделение и открытые API, укрепляя портфели через приобретения, такие как HPE-Juniper и Comcast-Nitel.

Последнее обновление страницы: