Размер и доля рынка Рабочее пространство Как услуга (Ваас)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

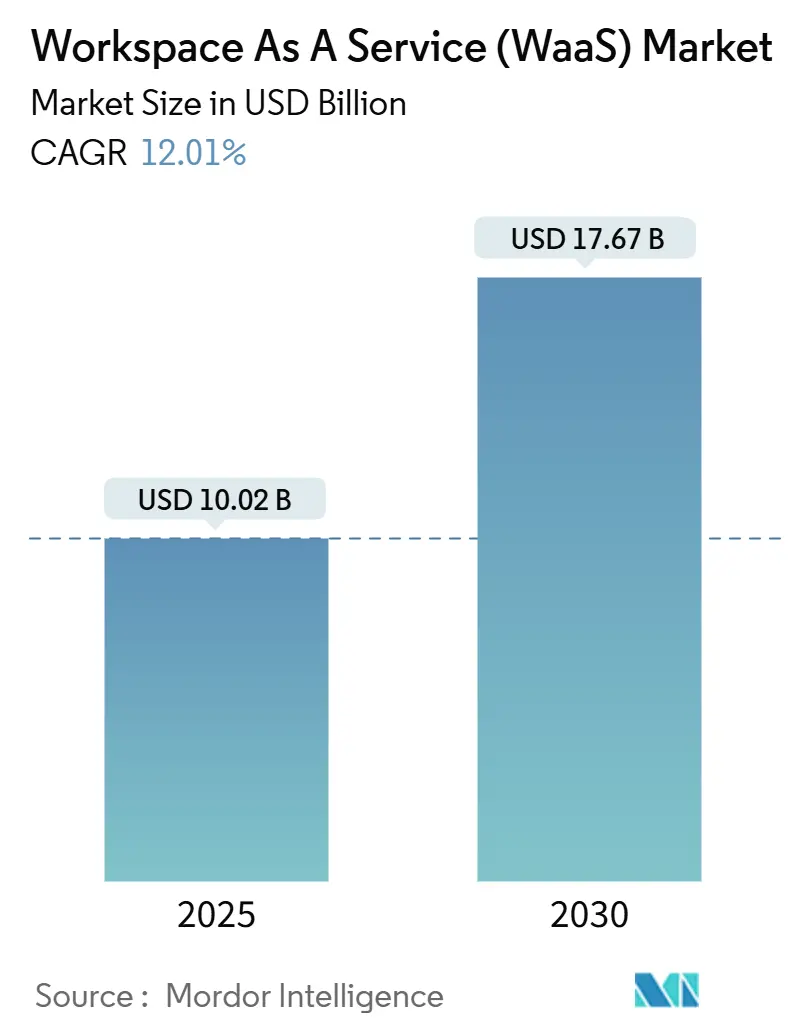

| Размер Рынка (2025) | 10.02 Миллиардов долларов США |

| Размер Рынка (2030) | 17.67 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.01% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка Рабочее пространство Как услуга (Ваас) компанией Mordor интеллект

Размер рынка Рабочее пространство Как услуга (Ваас) достиг 10,02 млрд долларов США в 2025 году и, по прогнозам, вырастет до 17,67 млрд долларов США к 2030 году, что отражает стабильный среднегодовой темп роста 12% в течение прогнозного периода. Рост поддерживается переходом предприятий к облачно-ориентированным архитектурам цифровых рабочих мест, которые объединяют инструменты безопасности, соответствия требованиям и производительности в единый виртуальный интерфейс. Капитальные расходы гипермасштабируемых провайдеров, превышающие 380 млрд долларов США, открыли глобальную мощность GPU, которая поддерживает виртуальные рабочие столы на базе ИИ, в то время как модель ценообразования pay-как-you-go поддерживает низкие барьеры для небольших команд во всех секторах. Быстрое внедрение фреймворков нулевого доверия, растущий контроль соответствия требованиям и требования безопасной гибридной работы поддерживают спрос в регулируемых вертикалях. Между тем, умеренная концентрация рынка побуждает как действующих игроков, так и новых облачно-ориентированных поставщиков к инновациям в области специализированных рабочих нагрузок, таких как графический дизайн, финансовая торговля и сотрудничество в реальном времени.

Ключевые выводы отчета

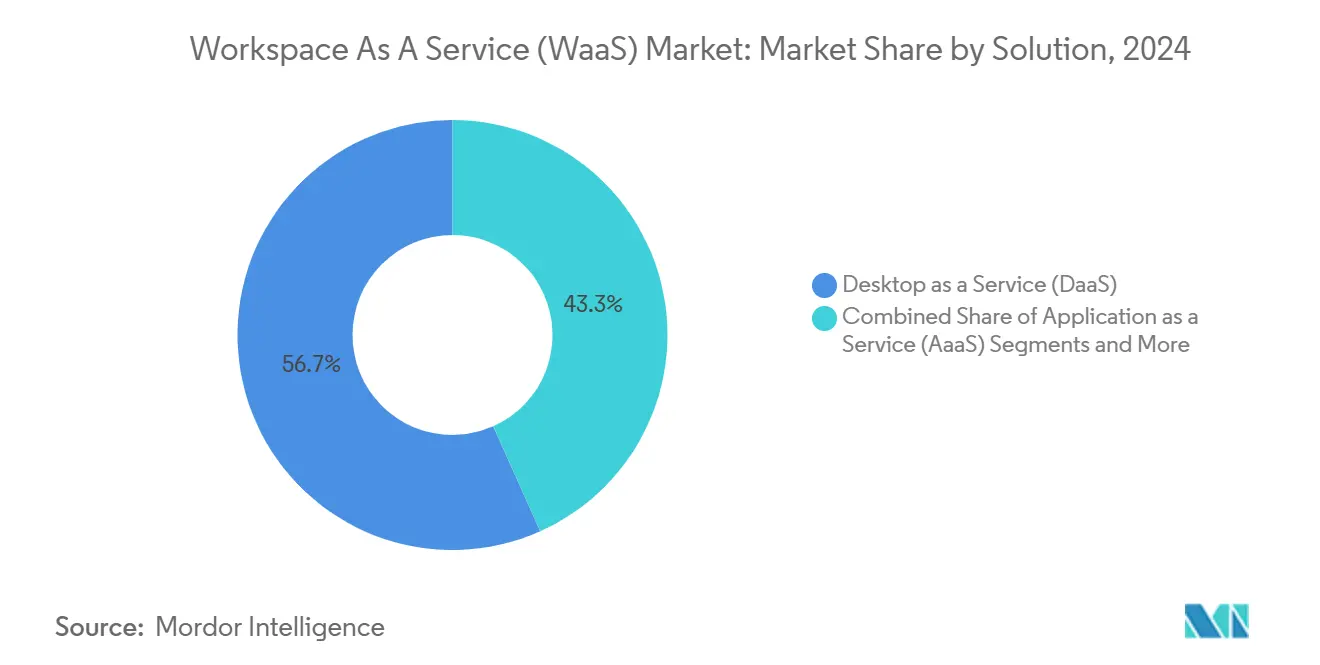

- По решениям рабочий стол Как услуга лидировал с долей рынка Рабочее пространство Как услуга 56,7% в 2024 году; интегрированные пакеты для совместной работы прогнозируются к расширению со среднегодовым темпом роста 13,1% до 2030 года.

- По модели развертывания локальные установки составили 67,5% размера рынка Рабочее пространство Как услуга в 2024 году; облачное развертывание ожидается к росту со среднегодовым темпом роста 13,8% к 2030 году.

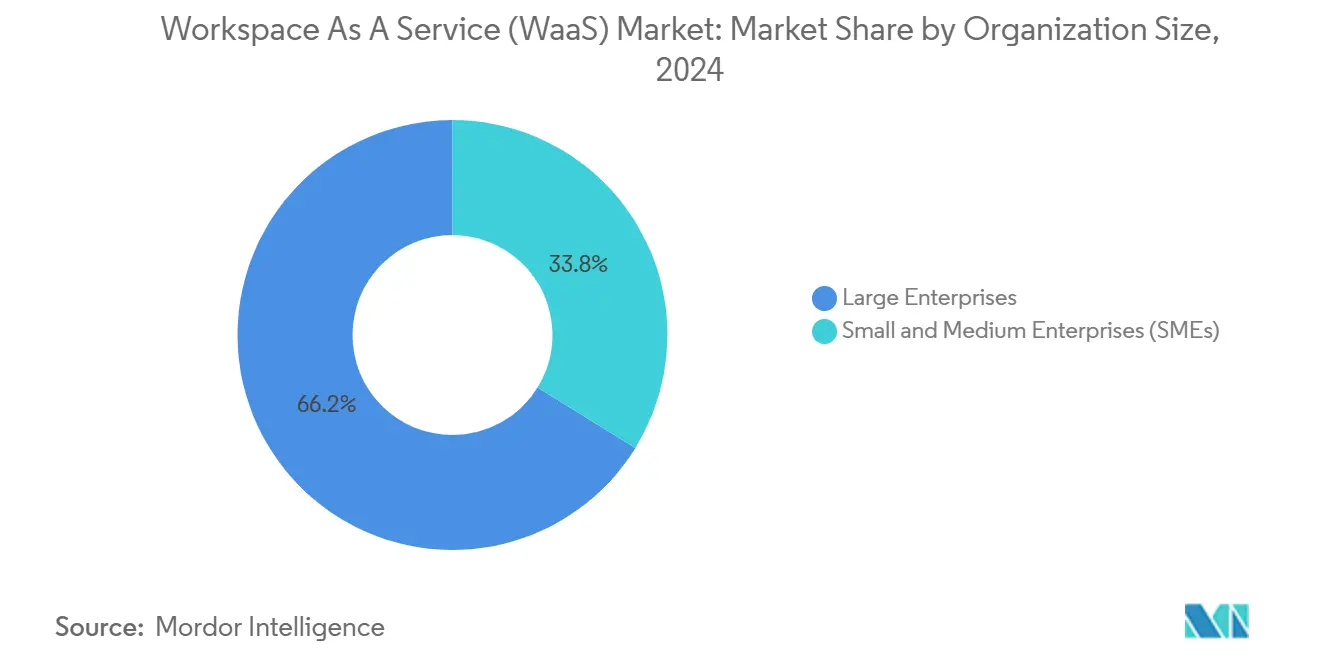

- По размеру организации крупные предприятия занимали долю 66,2% рынка Рабочее пространство Как услуга в 2024 году, в то время как сегмент МСП прогнозируется к продвижению со среднегодовым темпом роста 13,6% до 2030 года.

- По вертикали конечных пользователей ИТ и телекоммуникации захватили долю выручки 33,2% в 2024 году; банки и финансы готовы к самому быстрому среднегодовому темпу роста 12,4% между 2025-2030 годами.

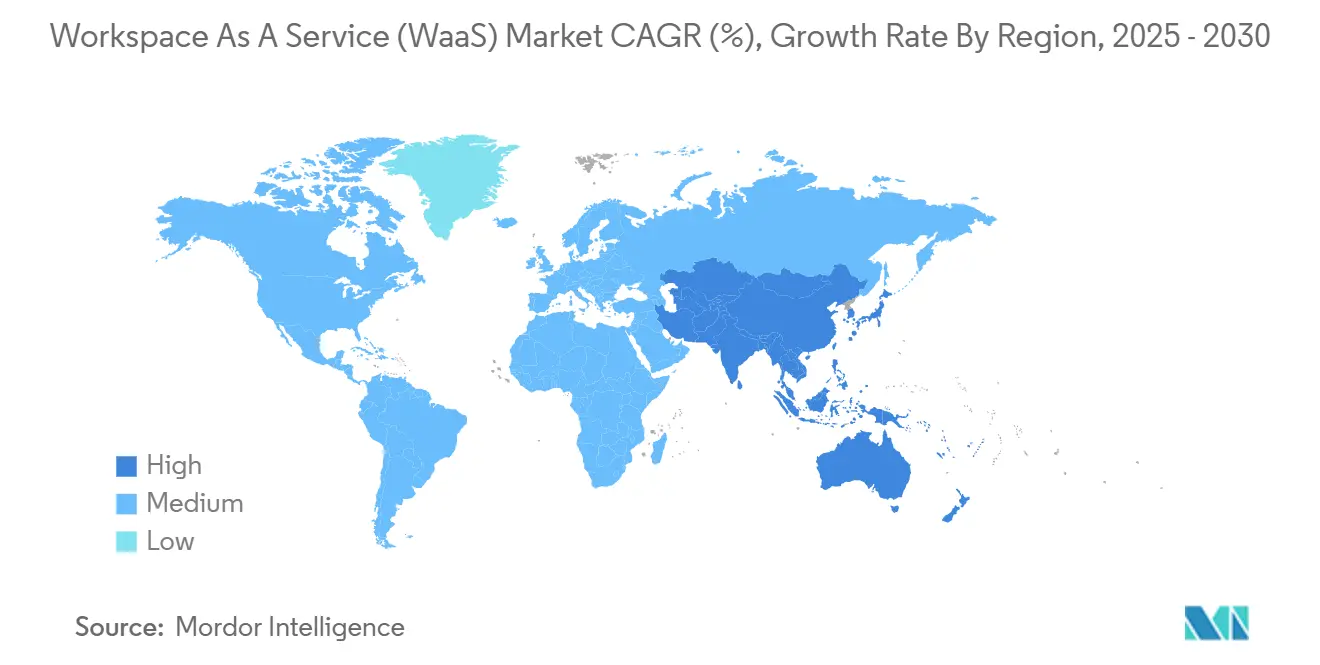

- По географии Северная Америка лидировала с долей рынка Рабочее пространство Как услуга 35,6% в 2024 году; Азиатско-Тихоокеанский регион прогнозируется к достижению наивысшего среднегодового темпа роста 12,7% до 2030 года.

Тенденции и инсайты глобального рынка Рабочее пространство Как услуга (Ваас)

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Распространение BYOD повышает спрос на Ваас | +2.8% | Глобально, с ранними выигрышами в Северной Америке, Европе | Средний срок (2-4 года) |

| Преимущества стоимости и масштабируемости Облако-VDI | +3.2% | Глобально, особенно рынки МСП в Азиатско-Тихоокеанском регионе | Короткий срок (≤ 2 лет) |

| Требования безопасности гибридной работы | +2.1% | Северная Америка и ЕС, распространение на АТЭС | Короткий срок (≤ 2 лет) |

| Расширение портфеля DaaS гипермасштабируемых провайдеров | +2.5% | Глобально, сконцентрированный в основных облачных регионах | Средний срок (2-4 года) |

| Панели ESG, встроенные в цифровые рабочие места | +0.8% | Европа, регулируемые рынки Северной Америки | Долгий срок (≥ 4 лет) |

| GPU-ускоренные виртуальные рабочие станции (ИИ/графика) | +1.4% | Северная Америка, Европа, центры ИИ Китая | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Распространение BYOD повышает спрос на WaaS

Организации, принимающие политики использования собственных устройств, все больше полагаются на централизованные виртуальные рабочие столы для защиты данных и обеспечения единообразной безопасности. Многофакторная аутентификация, детальный условный доступ и изоляция сессий, встроенные в Ваас, снижают риски, связанные с неуправляемым оборудованием. Бухгалтерские, юридические и дизайнерские фирмы сообщают о более быстром включении сезонного персонала, поскольку виртуальные приложения мгновенно доставляются на личные ноутбуки и планшеты. ИТ-директора также отмечают улучшенную видимость ИТ-активов, поскольку независимая от устройств доставка сохраняет интеллектуальную собственность внутри центра обработки данных, а не на конечных точках. Этот импульс позиционирует BYOD как среднесрочный драйвер на зрелых и развивающихся рынках.

Преимущества стоимости и масштабируемости Cloud-VDI

Облачные виртуальные рабочие столы снижают общую стоимость владения за счет устранения массового обновления оборудования и перехода расходов к моделям на основе потребления. Тонкие клиенты Amazon WorkSpaces начинаются от 195 долларов США и транслируют зашифрованные пиксели из облака, иллюстрируя, как централизованное управление сокращает поддержку на рабочих местах[1]AWS, "Introducing WorkSpaces тонкий Client," aws.amazon.com. Microsoft Azure виртуальный рабочий стол добавляет многосессионную окна 11 для максимизации плотности, в то время как глобальные отпечатки центров обработки данных обеспечивают мгновенное масштабирование во время слияний или пиковых фаз проектов. Эти эффективности наиболее сильно резонируют с МСП Азиатско-Тихоокеанского региона, которые ранее не имели капитала для инфраструктуры корпоративного уровня.

Требования безопасности гибридной работы

Постоянная гибридная рабочая сила требует консолидированных стеков безопасности, которые обеспечивают принципы нулевого доверия. Инфраструктура виртуальных рабочих столов сохраняет чувствительные данные в корпоративном облаке, применяет централизованное исправление и направляет трафик через проверенные каналы. Финансовые учреждения используют VDI-экземпляры, соответствующие PCI-DSS, чтобы позволить трейдерам, аналитикам и персоналу поддержки работать из дома без локально хранимых клиентских данных. Здравоохранение и агентства государственного сектора зеркально отражают этот подход для защиты электронных записей и информации о гражданах, делая безопасность краткосрочным катализатором для каждой регулируемой отрасли.

Расширение портфеля DaaS гипермасштабируемых провайдеров

AWS, Microsoft и Google коллективно выделили более 380 млрд долларов США на облачное оборудование следующего поколения, которое питает GPU-ускоренные виртуальные рабочие станции. AWS лидирует с клиентскими обязательствами в размере 164 млрд долларов США, за ним следует Microsoft Azure с 129,5 млрд долларов США. Расширенные альянсы - такие как восьмилетний пакт Citrix, называющий ее предпочтительным партнером Microsoft Azure - объединяют оптимизированные хранилище, сеть и ИИ-сервисы для более чем 100 миллионов потенциальных пользователей. GPU-ориентированные нео-облачные провайдеры, включая CoreWeave и Lambda Labs, также набирают обороты, обращаясь к ИИ и графическим задачам, которые выигрывают от кластеров с низким соперничеством. Этот приток капитала расширяет географический охват и повышает потолки производительности для рынка Рабочее пространство Как услуга.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Постоянная сетевая задержка и пробелы в пропускной способности | -1.8% | Сельские районы глобально, развивающиеся рынки | Короткий срок (≤ 2 лет) |

| Сложность интеграции устаревших приложений | -1.2% | Корпоративные рынки с установленной ИТ-инфраструктурой | Средний срок (2-4 года) |

| Растущие сборы за исходящий облачный трафик подрывают TCO | -0.9% | Глобально, особенно многооблачные среды | Короткий срок (≤ 2 лет) |

| Правила суверенитета данных заставляют создавать локальные VDI-отпечатки | -0.7% | Европа, регулируемые отрасли глобально | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Постоянная сетевая задержка и пробелы в пропускной способности

Виртуальные рабочие столы очень чувствительны к задержке туда-обратно. Бенчмарк-тестирование Citrix показывает, что пользовательский опыт резко падает, когда задержка превышает 150 миллисекунд и становится неприемлемой свыше 300 миллисекунд. Многие сельские районы и развивающиеся экономики все еще полагаются на непоследовательный широкополосный доступ, что приводит к задержке ввода, выпадению звука и размытой графике, которые препятствуют принятию. Гипермасштабируемые провайдеры смягчают ограничения через близлежащие краевые зоны и адаптивный UDP-транспорт, однако инфраструктура последней мили остается неравномерной. Финансируемые правительством развертывания оптоволокна и пилотные проекты фиксированной беспроводной связи 5 г будут ключевыми, особенно для развертываний, включающих видео высокого разрешения или рабочие нагрузки хам.

Сложность интеграции устаревших приложений

Предприятия, размещающие десятилетние приложения, сталкиваются с препятствиями миграции. Старое программное обеспечение часто жестко кодирует драйверы устройств или предполагает специфические операционные системы, делая виртуальную доставку трудоемкой. ИТ-команды должны проводить тестирование совместимости, рефакторинг кода или контейнеризацию исполняемых файлов - шаги, которые увеличивают бюджеты и сроки. Сильно регулируемые секторы требуют дополнительной валидации перед производственным использованием, добавляя к расходам на сертификацию. В то время как современные инструменты наслоения окна и брокеры удаленного доступа к приложениям уменьшают некоторое трение, кривая обучения держит подмножество критически важных систем привязанными к локальным силосам дольше, чем ожидалось.

Сегментный анализ

По решениям: Доминирование рабочих столов стимулирует консолидацию платформ

рабочий стол Как услуга обеспечил долю 56,7% рынка Рабочее пространство Как услуга в 2024 году, отражая постоянный спрос на полные образы операционных систем, которые поддерживают устаревшие бизнес-приложения. Предприятия предпочитают модель, поскольку централизованное исправление, управление золотыми образами и мгновенный откат упрощают соответствие требованиям по сравнению с отдельными ноутбуками. Принятие DaaS также плавно масштабируется для подрядчиков и сезонного персонала благодаря почасовому биллингу. Лидерство сегмента побудило поставщиков платформ объединить дополнительные функции, такие как идентичность, наблюдаемость и аналитика конечных точек, в унифицированные консоли.

Интегрированные пакеты для совместной работы представляют самую быстро растущую категорию со среднегодовым темпом роста 13,1% до 2030 года. Пакеты, объединяющие чат, звонки, совместное создание документов и автоматизацию рабочих процессов, сокращают разрастание инструментов и поощряют консолидацию лицензий. Microsoft Teams внутри существующих соглашений офис 365 и Google Рабочее пространство в образовательных и стартап-когортах доминируют в объемах. Поставщики теперь встраивают ИИ для транскрипции встреч, белые доски и низкокодовые процесс-строители, позиционируя пакеты как стартовую площадку для более широких платформ цифрового опыта. Эта траектория будет постепенно разбавлять отдельные конференц-решения или решения для хранения, поскольку фирмы тяготеют к сплоченным экосистемам.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По модели развертывания: Облачное ускорение меняет инфраструктуру

Локальные развертывания контролировали 67,5% размера рынка Рабочее пространство Как услуга в 2024 году, поскольку предприятия использовали погруженные инвестиции и утверждали суверенитет данных. Такие активы часто объединяют программное обеспечение VDI с гиперконвергентными кластерами, работающими в частных центрах обработки данных. Однако строгое планирование мощности, циклы обновления оборудования и отдельные сайты аварийного восстановления держат капитальные расходы высокими.

Облачное развертывание ожидается к регистрации самого сильного среднегодового темпа роста 13,8% к 2030 году. Провайдеры доставляют GPU корпоративного уровня, автоматизированную эластичность и глобальную избыточность без первоначальных расходов. Microsoft Azure виртуальный рабочий стол на Azure Stack HCI соединяет оба мира, размещая хосты виртуальных сессий локально, но управляя ими из облака[2]Microsoft, "Azure виртуальный рабочий стол на Azure Stack HCI общий Availability," learn.microsoft.com . Европейские организации тяготеют к суверенным облачным регионам, которые решают вопросы GDPR и постановлений по передаче данных Schrems II. Со временем операционная модель публичного облака будет доминировать в новых развертываниях на неосвоенных полях и расширении рабочих нагрузок даже среди высоко регулируемых организаций.

По размеру организации: МСП стимулируют инкрементальный объем

Крупные предприятия составляли долю 66,2% рынка Рабочее пространство Как услуга в 2024 году благодаря обширному количеству пользователей и сложным режимам соответствия требованиям. Банки, телекоммуникационные операторы и глобальные производители развертывают десятки тысяч виртуальных рабочих столов для защиты клиентских данных, поддержки переходов слияний и обеспечения инженерного сотрудничества по всему миру. Централизованные консоли управления, стратегии многослойных образов и выделенные сетевые цепи удовлетворяют строгим SLA производительности.

Малые и средние предприятия остаются самой динамичной когортой с ожидаемым среднегодовым темпом роста 13,6% до 2030 года. SaaS-подобные уровни подписки позволяют растущим бизнесам получать доступ к той же устойчивости и безопасности, что и конгломераты, без покупки серверов или найма специализированных администраторов. Операторы общих рабочих пространств и бренды совместной работы в мегаполисах все больше объединяют виртуальные рабочие столы вместе с физическими столами, позволяя МСП создавать проектные команды за одну ночь. Поскольку поставщики упрощают включение через браузерные мастера настройки и интегрированное выставление счетов, спрос МСП будет неуклонно расширять общий адресуемый объем.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По вертикали конечных пользователей: Регулируемые секторы командуют ранним принятием

ИТ и телекоммуникации обеспечили 33,2% доли рынка Рабочее пространство Как услуга в 2024 году, поскольку разработчики программного обеспечения, сетевые инженеры и центры поддержки требуют безопасные лабораторные среды, достижимые из любого места. Частые сборки кода и тестирование сетевых схем используют эластичность VDI-ферм для сокращения циклов релиза и уменьшения инвестиций в оборудование.

Банки и финансы прогнозируются к доставке самого быстрого среднегодового темпа роста 12,4% между 2025-2030 годами. Финансовые учреждения принимают упрочненные виртуальные рабочие столы, которые сохраняют чувствительные данные внутри периметров центров обработки данных и автоматизируют отчеты о соответствии требованиям. Сегментация нулевого доверия и встроенная запись сессий удовлетворяют аудиторские мандаты от регуляторов в Северной Америке, Европе и на Среднем Востоке. Страховые операторы зеркально отражают банки, развертывая цифровые рабочие места, которые позволяют удаленную обработку претензий и актуарный анализ под строгими правилами конфиденциальности. Сегменты образования, правительства и здравоохранения добавляют инкрементальный объем через дистанционное обучение, гражданские услуги и инициативы электронных медицинских записей, соответственно.

Географический анализ

Северная Америка сохранила лидерство с долей 35,6% рынка Рабочее пространство Как услуга в 2024 году, поддерживаемая зрелой облачной инфраструктурой, высоким проникновением широкополосной связи и ранним принятием в технологиях, финансах и медиа. Регулятивная ясность вокруг контроля данных удаленной работы ускорила развертывания, в то время как плотность гипермасштабируемых провайдеров в нескольких мегаполисных зонах удерживала задержку в оптимальных пределах. Продолжающиеся инвестиции частного сектора в ИИ-оптимизированные центры обработки данных, включая кампус Amazon стоимостью 10 млрд долларов США в Северной Каролине, продолжают укреплять региональную базу поставок.

Азиатско-Тихоокеанский регион прогнозируется к регистрации самого быстрого среднегодового темпа роста 12,7% к 2030 году. Правительства в Индии, Индонезии и Вьетнаме выделяют гранты и стимулы по спектру для расширения покрытия оптоволокна и 5 г, позволяя МСП и государственным агентствам перепрыгнуть через локальные ИТ в пользу облачных рабочих столов. Выделение Amazon 20 млрд австралийских долларов на австралийские центры обработки данных в паре с новыми солнечными фермами подчеркивает региональный аппетит к зеленой инфраструктуре. Отечественные облачные провайдеры в Японии и Южной Корее также запускают GPU-богатые кластеры для поддержки разработки языковых моделей и 3d-дизайна, подпитывая спрос на высокопроизводительные рабочие станции, обслуживаемые из близлежащих зон.

Европа остается поворотным пунктом роста, закрепленным на суверенных облачных фреймворках. Европейский акт о данных и специфические для секторов мандаты заставляют рабочие нагрузки оставаться внутри региональных границ, побуждая Францию, Германию и страны Северной Европы принимать доверенные облачные партнерские сети. Эталонная архитектура суверенного облака VMware предлагает стандартизированные шаблоны соответствия требованиям, которые ускоряют сертификацию виртуальных рабочих столов[3]VMware, "Sovereign Облако Framework Update," vmware.com . Поскольку фирмы обновляют циклы оборудования, многие сокращают локальные стойки и подписываются на санкционированные регионы публичного облака, сочетая производительность с правовой уверенностью. Ближний Восток и Африка регистрируют зарождающееся принятие, связанное с программами экономической диверсификации, в то время как Латинская Америка видит стабильный импульс там, где оптоволоконные магистрали и краевые узлы закрывают исторические пробелы в пропускной способности.

Конкурентная среда

Конкуренция остается сбалансированной между гипермасштабируемыми провайдерами, диверсифицированными поставщиками корпоративного программного обеспечения и специалистами по рабочим местам чистой игры. Выделение подразделения End-пользователь вычисления VMware в Omnissa в 2024 году при поддержке KKR сохранило 1,5 млрд долларов США периодических доходов через 26 000 клиентов и переопределило Horizon и Рабочее пространство ONE как независимые столпы. Omnissa немедленно представила трехуровневую партнерскую программу в марте 2025 года, нацеленную на рост 6-8% через более богатые канальные стимулы. Microsoft, AWS и Google отвечают собственными предложениями, такими как окна 365, Amazon WorkSpaces и Google Облако Workstations, которые объединяют идентичность, аналитику и ИИ под единными счетами.

Стратегические приобретения подчеркивают автоматизацию и безопасность. ServiceNow завершила покупку Moveworks за 2,85 млрд долларов США в марте 2025 года для встраивания разговорного ИИ в ИТ-службы поддержки. IBM согласилась купить HashiCorp за 35 долларов США за акцию в феврале 2025 года, дополняя свои плейбуки оркестрации гибридного облака безопасным управлением секретами. Эти шаги усиливают сквозной контроль рабочих процессов и открывают потенциал перекрестных продаж в активы виртуальных рабочих столов.

Технологическое дифференцирование теперь сосредоточено на плотности GPU, сотрудничестве в реальном времени и автоматизации политик. Стек NVIDIA RTX виртуальный рабочая станция обеспечивает высокочастотный хам и обучение ИИ через интеграции Citrix и VMware. Citrix и Microsoft углубляют интеграцию оптимизаций Teams, обещая производительность аудио/видео сессий клик-к-рендерингу менее 100 миллисекунд. Между тем, нео-облачные соперники, такие как CoreWeave, обеспечивают блокбастерные раунды финансирования для построения ИИ-оптимизированных серверных ферм, позиционируя себя как экономически эффективные альтернативы для рабочих нагрузок глубокого обучения, которые превышают квоты основных гипермасштабируемых провайдеров. Клиенты взвешивают переносимость, соответствие требованиям и удельную экономику при выборе среди этих разнообразных моделей доставки.

Лидеры индустрии Рабочее пространство Как услуга (Ваас)

-

Amazon Web услуги Inc.

-

VMware Inc.

-

Citrix системы Inc.

-

Microsoft Corporation

-

Unisys Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Июнь 2025: Amazon объявила об инвестициях в размере 10 млрд долларов США в центры обработки данных в Северной Каролине для расширения ИИ-инфраструктуры и создания 500 рабочих мест, укрепляя свой регион Рабочее пространство Как услуга на юго-востоке США.

- Март 2025: ServiceNow завершила приобретение Moveworks за 2,85 млрд долларов США для внедрения агентного ИИ в рабочие процессы сотрудников.

- Март 2025: Omnissa запустила трехуровневую партнерскую программу после своей независимости от VMware для ускорения косвенных доходов.

- Февраль 2025: IBM согласилась приобрести HashiCorp за 35 долларов США за акцию для расширения возможностей автоматизации гибридного облака.

Область применения глобального отчета по рынку Рабочее пространство Как услуга (Ваас)

Рабочее пространство Как услуга (Ваас) - это тип виртуализации рабочих столов, который корпорации используют для предоставления своим сотрудникам доступа к связанной с бизнесом информации и данным из любого места в любое время, используя устройство по выбору сотрудника.

Рынок сегментирован по развертыванию (публичное, частное, гибридное), решению и службе (DaaS и AaaS), предприятию (МСП и крупные предприятия), вертикали конечных пользователей (розничная торговля, ИТ, здравоохранение, банки и финансы, правительство и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка).

Размеры рынка и прогнозы представлены в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Desktop as a Service (DaaS) |

| Application as a Service (AaaS) |

| Управляемая безопасность и соответствие требованиям как услуга |

| Интегрированные пакеты для совместной работы |

| Локальное |

| Облачное |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| Банки и финансы |

| Образование |

| Розничная торговля и электронная коммерция |

| Правительство и государственный сектор |

| ИТ и телекоммуникации |

| Другие вертикали конечных пользователей |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

| По решениям | Desktop as a Service (DaaS) | ||

| Application as a Service (AaaS) | |||

| Управляемая безопасность и соответствие требованиям как услуга | |||

| Интегрированные пакеты для совместной работы | |||

| По модели развертывания | Локальное | ||

| Облачное | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия (МСП) | |||

| По вертикали конечных пользователей | Банки и финансы | ||

| Образование | |||

| Розничная торговля и электронная коммерция | |||

| Правительство и государственный сектор | |||

| ИТ и телекоммуникации | |||

| Другие вертикали конечных пользователей | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальная часть Ближнего Востока | |||

| Африка | Южная Африка | ||

| Египет | |||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка Рабочее пространство Как услуга?

Рынок составил 10,02 млрд долларов США в 2025 году и прогнозируется к достижению 17,67 млрд долларов США к 2030 году.

Какой тип решения занимает наибольшую долю рынка Рабочее пространство Как услуга?

рабочий стол Как услуга лидирует с долей 56,7%, поддерживаемой широким корпоративным предпочтением полных виртуальных десктопных сред.

Почему МСП так быстро принимают Рабочее пространство Как услуга?

Ценообразование pay-как-you-go, простая браузерная настройка и отсутствие капитальных расходов на серверы позволяют МСП получать безопасность и масштабируемость корпоративного уровня без выделенного ИТ-персонала.

Как быстро ожидается рост облачного развертывания?

Облачное развертывание виртуальных рабочих столов прогнозируется к расширению со среднегодовым темпом роста 13,8% между 2025 и 2030 годами, поскольку организации переходят от локального оборудования к эластичным публичным облачным сервисам.

Какая география является самой быстрорастущей для Рабочее пространство Как услуга?

Азиатско-Тихоокеанский регион прогнозируется к достижению среднегодового темпа роста 12,7% к 2030 году, движимый быстрой цифровизацией, растущими базами МСП и крупными инвестициями гипермасштабируемых провайдеров.

Что движет принятием Рабочее пространство Как услуга в регулируемых секторах, таких как банки и финансы?

Централизованный контроль данных, безопасность нулевого доверия и встроенная отчетность о соответствии требованиям позволяют банкам и страховщикам поддерживать гибридную работу, соответствуя строгим требованиям аудита.

Последнее обновление страницы: