Размер и доля рынка маркеров молекулярного веса

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 0.86 Миллиардов долларов США |

| Размер Рынка (2030) | 1.60 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.22% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка маркеров молекулярного веса от Mordor Intelligence

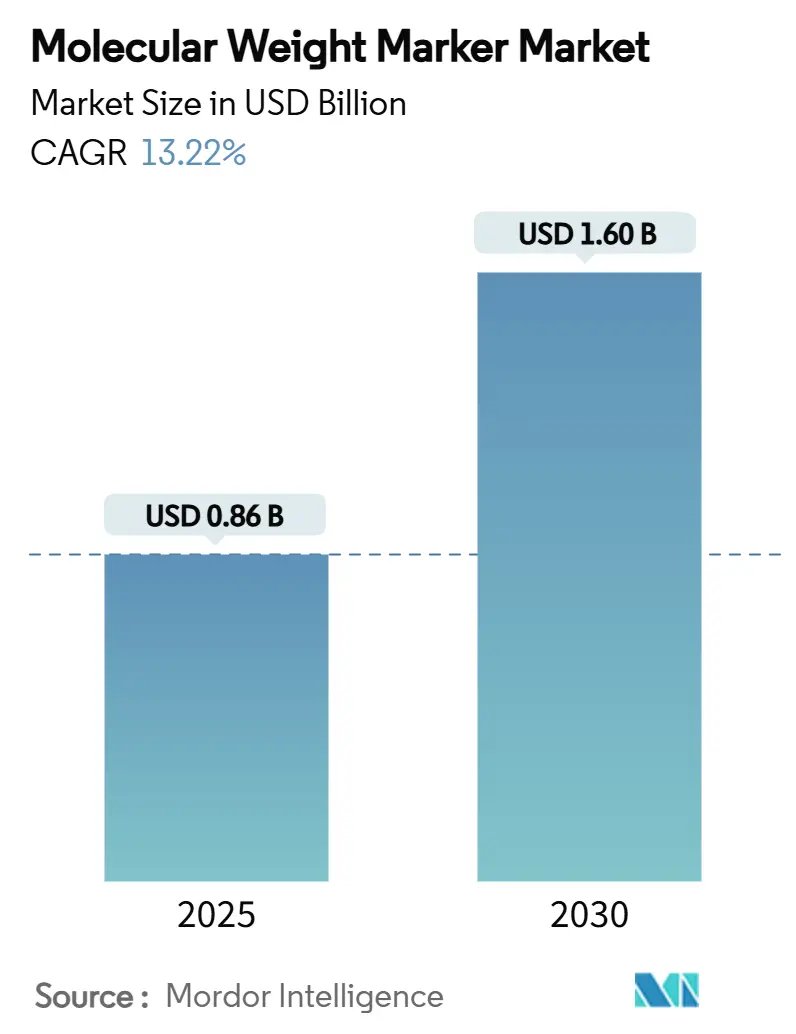

Размер мирового рынка маркеров молекулярного веса оценивается в 0,86 млрд долларов США в 2025 году и прогнозируется на уровне 1,60 млрд долларов США к 2030 году, что означает среднегодовой темп роста 13,22% за период. Это быстрое развитие отражает конвергенцию финансирования геномных исследований и разработок, расширение объемов молекулярной диагностики и строгие протоколы контроля качества клеточной и генной терапии, которые повышают спрос на высокостандартизированные лестницы. Платформы блот-визуализации, готовые к работе с ИИ, изменяют лабораторные предпочтения в сторону флуоресцентных белковых и ДНК-лестниц, которые обеспечивают последовательные, машиночитаемые сигналы. Североамериканская инновационная экосистема закрепляет раннее внедрение, однако амбициозные популяционные геномные программы в Азиатско-Тихоокеанском регионе генерируют наибольший прирост объемов. Поставщики отвечают вертикально интегрированными предложениями, которые объединяют традиционные расходные материалы для электрофореза с автоматизацией, информатикой и готовыми к использованию химическими реактивами для смягчения нехватки квалифицированной рабочей силы и регуляторной сложности. Эти конкурентные движения позиционируют рынок маркеров молекулярного веса в центре развивающихся мульти-омиксных рабочих процессов, создавая новые пулы доходов по мере перехода диагностики в месте лечения (POC), микрофлюидных устройств и непрерывной биопереработки от концепции к коммерческому развертыванию.

Ключевые выводы отчета

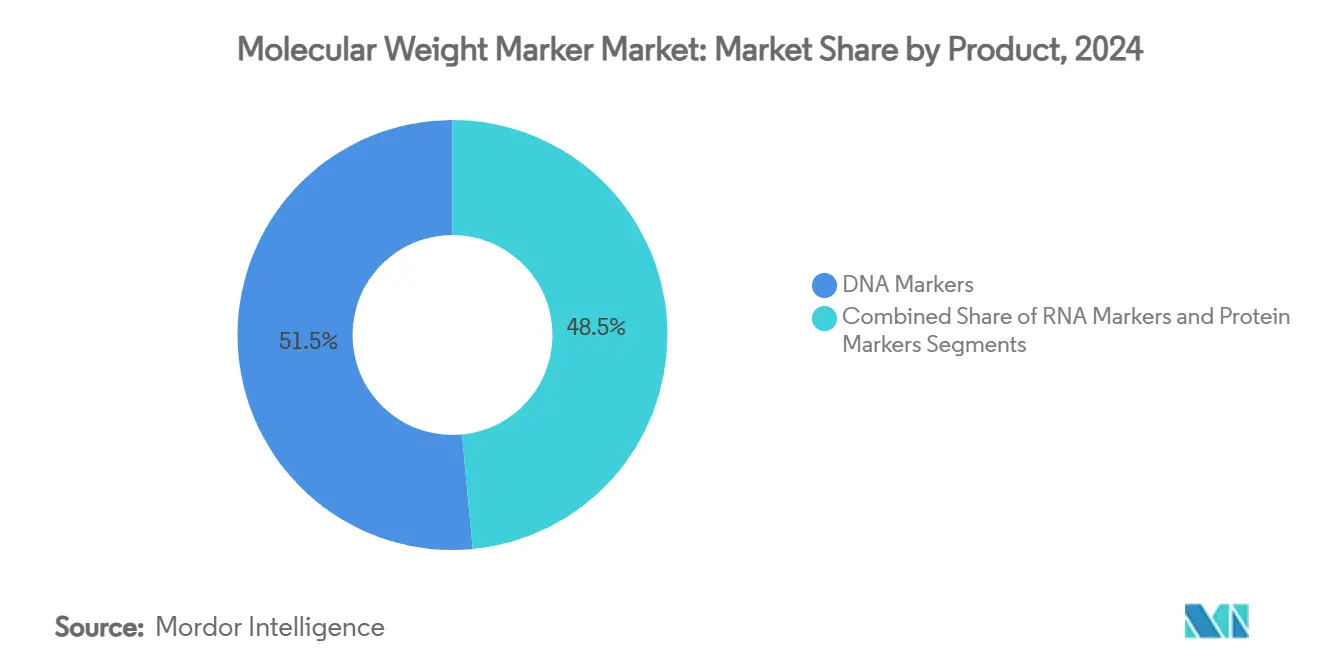

- По продуктам ДНК-маркеры удерживали 51,51% доли рынка маркеров молекулярного веса в 2024 году, в то время как РНК-маркеры прогнозируются к расширению со среднегодовым темпом роста 14,25% до 2030 года.

- По применению анализы нуклеиновых кислот составляли 60,53% размера рынка маркеров молекулярного веса в 2024 году; протеомные применения продвигаются со среднегодовым темпом роста 14,85% до 2030 года.

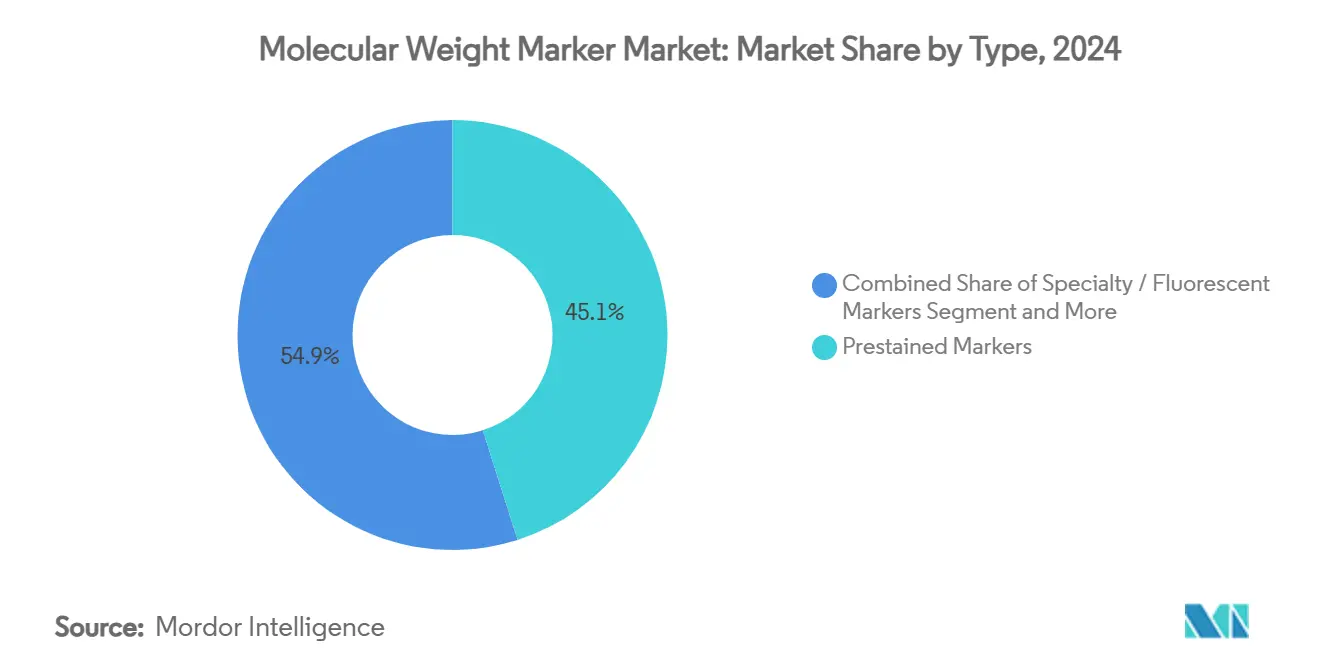

- По типу предокрашенные лестницы доминировали с долей доходов 45,11% в 2024 году, тогда как специальные флуоресцентные лестницы прогнозируются к росту со среднегодовым темпом роста 14,17% в том же горизонте.

- По конечным пользователям фармацевтические и биотехнологические компании захватили 35,21% доли доходов в 2024 году; клинические и диагностические лаборатории фиксируют наивысший прогнозируемый среднегодовой темп роста на уровне 15,87% до 2030 года.

- По географии Северная Америка лидировала с 38,32% долей рынка маркеров молекулярного веса в 2024 году, а Азиатско-Тихоокеанский регион показывает самый быстрорастущий региональный среднегодовой темп роста на уровне 14,71% до 2030 года.

Тенденции и аналитика мирового рынка маркеров молекулярного веса

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущие глобальные расходы на исследования и разработки в геномике и протеомике | +3.2% | Северная Америка, Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Расширение объемов молекулярной диагностики (ПЦР/NGS) | +2.8% | Северная Америка, Европа | Среднесрочно (2-4 года) |

| Более широкая доступность готовых к использованию предокрашенных лестниц | +1.9% | Глобально | Краткосрочно (≤ 2 лет) |

| Протоколы контроля качества клеточной и генной терапии, требующие высокоточных ДНК-лестниц | +2.1% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Мини-гелевые платформы в POC-устройствах увеличивают спрос на маркеры низкого диапазона | +1.6% | Сначала развитые рынки | Краткосрочно (≤ 2 лет) |

| Программное обеспечение блот-визуализации на базе ИИ стимулирует потребность в флуоресцентных белковых лестницах | +1.4% | Северная Америка, Европа с расширением по всему миру | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущие глобальные расходы на исследования и разработки в геномике и протеомике

Финансируемые государством геномные программы масштабируют объемы секвенирования и стандартизируют аналитические рабочие процессы. Япония планирует профилировать 100 000 раковых геномов в течение пяти лет, требуя последовательных маркеров молекулярного веса для гармонизации данных между учреждениями[1]Юки Катсуя, "Современные и будущие тенденции полногеномного секвенирования при раке," cancerbiomed.org. Индийская инициатива 10 000 геномов использует этическую структуру CARE, отдавая предпочтение высокоточным ДНК-лестницам, совместимым с общественным надзором. Национальная нанотехнологическая инициатива США выделила 2,16 млрд долларов США в 2024 году, часть которых поддерживает биотехнологические инструменты, такие как стандарты молекулярного веса для нано-ориентированного дизайна лекарств. Бюджеты исследований, ориентированных на ИИ, дополнительно усиливают спрос, поскольку конвейеры машинного обучения требуют единообразного качества входных данных для обучения надежных моделей обнаружения биомаркеров.

Расширение объемов молекулярной диагностики (ПЦР/NGS)

Лаборатории POC и децентрализованные лаборатории увеличивают пропускную способность и сокращают время обработки. ПЦР-чип на основе печатной платы в режиме реального времени нагревается со скоростью 8°C/с с точностью ±0,1°C, обеспечивая одноразовые анализы, которые зависят от маркеров молекулярного веса низкого диапазона, адаптированных для быстрых запусков. Платформа Dragonfly LAMP-LAMP достигает 96,1% чувствительности обнаружения вирусов в портативных форм-факторах, стимулируя спрос на предокрашенные лестницы, которые остаются стабильными в полевых условиях. Высокопроизводительные рабочие процессы NGS, такие как испытание myeloMATCH, требуют надежных ДНК-лестниц для подтверждения целостности библиотеки перед отчетностью в тот же день. Микрофлюидные системы "лаборатория на чипе" завершают анализ нуклеиновых кислот в течение 28 минут по цене 9,5 долларов США за тест, заставляя поставщиков упаковывать маркеры в одноразовые картриджи, которые соответствуют экономике диагностики, чувствительной к затратам.

Более широкая доступность готовых к использованию предокрашенных лестниц

Лаборатории, справляющиеся с нехваткой персонала, принимают готовые к использованию расходные материалы, которые сокращают этапы подготовки. Поставщики теперь предлагают цветовые многоканальные форматы, интегрирующие красящий краситель и реагенты плотности для сокращения времени выполнения на 12-15%. Оптимизация срока годности через составы без глицерина позволяет транспортировку при комнатной температуре, функция, необходимая для лабораторий развивающихся рынков, лишенных логистики холодовой цепи. Образовательные учреждения полагаются на эти лестницы для оптимизации учебных лабораторий, знакомя начинающих ученых со стандартизированными рабочими процессами рынка маркеров молекулярного веса без сложной подготовки.

Протоколы контроля качества клеточной и генной терапии требуют высокоточных ДНК-лестниц

Регуляторы требуют точного количественного определения ДНК клеток-хозяев для вирусных векторов и мРНК продуктов. FDA отмечает, что остаточная ДНК человеческих клеток несет повышенный онкогенный риск, обеспечивая строгие пределы приемлемости размеров вариантов, которые удовлетворяют только высокоразрешающие ДНК-лестницы. Редактирование CRISPR-Cas9 часто вставляет конкатемерные последовательности, которые обнаруживаются только когда лестницы покрывают большие диапазоны размеров с минимальной вариацией миграции. Инициативы непрерывной биопереработки интегрируют онлайн-электрофорез для одобрения партий в режиме реального времени, оказывая давление на поставщиков маркеров для разработки продуктов, совместимых с автоматизированными интерфейсами отбора проб.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Нехватка квалифицированных техников по электрофорезу | −1.8% | Северная Америка, Европа | Краткосрочно (≤ 2 лет) |

| Строгие сертификации реагентного класса (IVDR, USP) | −1.4% | Европа, глобально | Среднесрочно (2-4 года) |

| Вариабельность партий вызывает аудиты воспроизводимости в фармацевтическом контроле качества | −1.1% | Глобальные фармацевтические центры | Среднесрочно (2-4 года) |

| Сдвиг в сторону микрофлюидных и капиллярно-электрофоретических систем | −0.9% | Развитые рынки | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Нехватка квалифицированных техников по электрофорезу

Молекулярные лаборатории США сообщили о 13,4% незаполненных позиций в 2024 году, замедляя пропускную способность тестов и стимулируя инвестиции в автоматизацию. Проблемы с набором персонала повышают затраты на рабочую силу, поэтому менеджеры предпочитают однотрубные предокрашенные лестницы, которые сокращают этапы подготовки. Возникают академические сотрудничества для расширения программ сертификации, но конвейеры потребуют нескольких лет для стабилизации. В Европе волны выхода на пенсию усугубляют дефицит, особенно в сельских больницах, где расстояния поездок отпугивают потенциальных сотрудников.

Строгие сертификации реагентного класса (IVDR, USP)

Европейский IVDR требует обширных клинических доказательств для реагентов in vitro, удлиняя временные рамки досье. Параллельно FDA США ужесточило тестирование примесей для высокорисковых вспомогательных веществ, требуя специфических для партий сертификатов для диэтиленгликоля и этиленгликоля[2]Мопа Эсуга, "Обеспечение безопасности продуктов: руководство FDA," qualitymatters.usp.org. Поставщики должны валидировать новые аналитические методы при управлении двойными циклами аудита, бремя, особенно острое для малых и средних предприятий, активных в отрасли маркеров молекулярного веса.

Сегментный анализ

По продуктам: РНК-маркеры стимулируют волну инноваций

РНК-маркеры регистрируют самый быстрый среднегодовой темп роста 14,25% до 2030 года по мере созревания конвейеров мРНК вакцин и становления повсеместными протоколов секвенирования следующего поколения (NGS). Точная верификация эффективности поли(А) хвоста и кэппинга опирается на хорошо определенные лестницы, которые покрывают широкий диапазон 100-10 000 нт, повышая принятие среди разработчиков терапевтических средств. ДНК-маркеры сохранили 51,51% доли рынка маркеров молекулярного веса в 2024 году из-за укоренившихся ПЦР, клонирования и рутин Саузерн-блоттинга. Однако спрос смещается в сторону форматов высокого молекулярного веса, которые разрешают индуцированные CRISPR геномные изменения в программах синтетической биологии. Белковые маркеры получают выгоду от растущего финансирования протеомики, что проиллюстрировано приобретением Olink компанией Thermo Fisher, которое добавило 5300 биомаркеров к конвейерам высокопроизводительного скрининга и оживило потребность в калиброванных белковых лестницах.

Коммерческие лаборатории ценят предокрашенные белковые лестницы, которые остаются видимыми без окрашивания, экономя 30 минут на прогон и улучшая производительность лаборатории, когда пропускная способность техников скудна. Академические группы, исследующие структурную протеомику, все чаще принимают флуоресцентные двухканальные лестницы для выравнивания с мультиплексными системами визуализации. Между тем, исследователи РНК отдают приоритет упаковке без нуклеаз для поддержания целостности лестниц, побуждая поставщиков переходить к завернутым в фольгу одноразовым флаконам, которые устраняют деградацию замораживания-оттаивания.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: протеомика превосходит традиционные границы

Протеомные применения продвигаются со среднегодовым темпом роста 14,85%, сужая историческое доминирование рабочих процессов нуклеиновых кислот. Вестерн-блоттинг остается основным случаем использования, однако развивающиеся дисциплины, такие как сверху-вниз протеомика, рибосомное профилирование и анализы термического сдвига, теперь используют лестницы для подтверждения размера в сложных матрицах. Автоматизированные роботы извлечения геля, интегрированные с ИИ-анализом, сокращают время вырезания полос образцов на 40%, стимулируя большее потребление лестниц на эксперимент. Анализы нуклеиновых кислот поддерживают 60,53% долю размера рынка маркеров молекулярного веса, поддерживаемую мощностями ПЦР пандемической эры, которые сохраняются для наблюдения за респираторными вирусами.

В средах POC 15-минутные циклы ПЦР с лазерным нагревом требуют лестниц быстрого охлаждения, которые мигрируют предсказуемо под быстрыми термическими переходами. Саузерн- и Нозерн-блоттинг остаются актуальными в эпигенетических и долгочитаемых валидационных исследованиях соответственно, но прямое обнаружение последовательностей продолжает оттягивать некоторый объем. Исследователи поэтому предпочитают универсальные лестницы, покрывающие перекрывающиеся диапазоны размеров как для анализов нуклеиновых кислот, так и белков для оптимизации инвентаря.

По типу: специальные маркеры капитализируют на конвергенции технологий

Предокрашенные лестницы удерживали 45,11% доли доходов в 2024 году, поскольку они устраняют пост-прогонное окрашивание, ключевое преимущество в высокопроизводительных лабораториях. Специальные флуоресцентные лестницы растут со среднегодовым темпом роста 14,17% по мере набора тракции ИИ-визуализации. Двухкрасительные составы позволяют одновременную визуализацию ДНК и белка, облегчая комбинированные транскриптомно-протеомные анализы в одном геле. Неокрашенные лестницы обслуживают рабочие процессы, направляющие гелевые срезы к нижестоящей масс-спектрометрии, где предокрашивающие химические вещества будут мешать эффективности ионизации.

Фотостабильные флуоресцентные маркеры минимизируют фотообесцвечивание во время повторных циклов визуализации, что критически важно для исследований временных курсов, охватывающих несколько часов. Колориметрическое предокрашивание остается популярным в учебных лабораториях, где немедленное визуальное подтверждение важнее количественной точности. Производители экспериментируют с лиофилизированными гранулами, которые регидратируются в образцовом буфере, продлевая срок годности до трех лет без охлаждения - функция, выровненная с полевой диагностикой и условиями низких ресурсов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: клинические лаборатории ускоряют диагностическую интеграцию

Клинические и диагностические лаборатории прогнозируются к росту со среднегодовым темпом роста 15,87% до 2030 года по мере расширения децентрализованного тестирования и покрытия кодами возмещения быстрых молекулярных панелей. POC-инструменты со встроенными микрогелями принимаются клиниками неотложной помощи и мобильными медицинскими единицами, увеличивая спрос на лестницы в готовой форме картриджей. Фармацевтические и биотехнологические фирмы сохранили 35,21% доли рынка в 2024 году из-за активных конвейеров генной терапии, которые требуют строгого контроля качества, включая анализ остаточной ДНК клеток-хозяев.

Академические институты стимулируют фундаментальные открытия и часто тестируют экспериментальные форматы лестниц, служа испытательными площадками для новых составов перед коммерческим выпуском. Контрактные исследовательские организации (CRO) поддерживают разнообразные инвентари лестниц для размещения клиентских протоколов, представляя стабильную, если фрагментированную базу спроса. Нехватка рабочей силы толкает всех конечных пользователей к расходным материалам, дружественным к автоматизации, повышая интерес к флаконам со штрих-кодами, которые интегрируются с лабораторными информационными системами для отслеживаемости.

Географический анализ

Северная Америка контролировала 38,32% рынка маркеров молекулярного веса в 2024 году, поддерживаемая зрелой биотехнологической экосистемой, устойчивыми федеральными ассигнованиями на исследования и разработки и ранним принятием лабораторной автоматизации на базе ИИ. Бюджет Национальной нанотехнологической инициативы 2024 года в размере 2,16 млрд долларов США поддерживает инструменты молекулярного анализа, включая стандарты размеров для исследования наноформулировок. Активность M&A, проиллюстрированная интеграцией Olink компанией Thermo Fisher за 3,1 млрд долларов США, консолидирует портфели расходных материалов и направляет ресурсы в высокопроизводительную протеомику. Однако 13,4% вакансий в лабораториях молекулярной диагностики принуждает учреждения принимать комплексные лестницы, которые минимизируют ручное вмешательство. Руководство FDA по однородности партий дополнительно эскалирует ожидания качества, благоприятствуя поставщикам с валидированными, стабильными по партиям продуктами.

Азиатско-Тихоокеанский регион является наиболее быстро расширяющимся регионом со среднегодовым темпом роста 14,71% до 2030 года, поддерживаемым спонсируемой государством популяционной геномикой и ростом производства вакцин местного производства. 100 000-геномная программа Японии и руководимая CARE 10 000-геномная инициатива Индии призывают к кросс-лабораторной стандартизации, повышая спрос на высокоточные ДНК-лестницы. Работа по профилированию рака легких Китая интегрирует данные зародышевых и соматических мутаций, расширяя применения для двуразмерных ДНК и РНК лестниц[3]Цзодун Сун, "Комплексное геномное профилирование рака легких Китая," biomedcentral.com. Региональные производители фокусируются на оптимизированных по стоимости POC-платформах, стимулируя параллельное требование к компактным лиофилизированным маркерам, которые выдерживают транзит во влажных климатах.

Европа следует устойчивому росту, выигрывая от сотрудничественных исследовательских сетей и акцента на устойчивости. Внедрение IVDR гармонизирует стандарты качества, вознаграждая компании с надежными структурами документации. Проекты ИИ-ассистированного анализа геля от ведущих университетов усиливают спрос на флуоресцентные лестницы, совместимые с автоматизированными конвейерами визуализации. Экологические директивы побуждают поставщиков сокращать опасные красители и переходить к пигментам растительного происхождения в предокрашенных продуктах, выравнивая с целями EU Green Deal.

Конкурентная среда

Рынок маркеров молекулярного веса демонстрирует умеренную консолидацию, поскольку глобальные поставщики осуществляют приобретения для расширения мульти-омиксных портфелей. Thermo Fisher укрепила свою протеомную позицию через поглощение Olink за 3,1 млрд долларов США, интегрировав >5300 валидированных белковых биомаркеров с существующими линиями лестниц. Agilent расширила услуги олигонуклеотидов и CRISPR, приобретя BIOVECTRA за 925 млн долларов США, сигнализируя о намерении совместно разрабатывать стандарты размеров, настроенные на рабочие процессы редактирования генов. План QIAGEN по запуску трех инструментов подготовки образцов демонстрирует стратегическое выравнивание между автоматизацией и продажами расходных материалов; платформа QIAsymphony Connect обрабатывает до 96 образцов, создавая эффект притягивания для картриджей лестниц со штрих-кодами.

Развивающиеся конкуренты фокусируются на специальных флуоресцентных лестницах, оптимизированных для ИИ-аналитики, вырезая высокомаржинальные ниши, несмотря на меньшие абсолютные объемы. Контрактные производители в Южной Корее и Сингапуре наращивают OEM-производство, предлагая частные марки предокрашенных лестниц с сертификацией ISO 13485 западным брендам, ищущим преимущества в стоимости. Данные планирования спроса предполагают, что пять ведущих поставщиков командуют около 55% глобальных доходов, оставляя место для региональных специалистов, нацеленных на клинические лаборатории и академических клиентов с адаптированными составами.

Инновационные конвейеры подчеркивают лиофилизированные однодозовые лестницы, которые восстанавливаются мгновенно, решая пробелы холодовой цепи в субсахарской Африке и Юго-Восточной Азии. Поставщики также исследуют биодеградируемые гелевые капсулы для сокращения пластиковых отходов, сотрудничая с академическими партнерами для валидации паритета производительности. Возможности белого пространства сохраняются в стандартах капиллярного электрофореза, где высокопроводящие флуоресцентные красители могут улучшить чувствительность детектора, особенно для пептидного картирования.

Лидеры отрасли маркеров молекулярного веса

-

Promega Corporation

-

Merck KGaA (MilliporeSigma)

-

Thermo Fisher Scientific Inc.

-

QIAGEN N.V.

-

Bio-Rad Laboratories Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Nature Communications сообщил о 96,1% чувствительности для портативной диагностической платформы Dragonfly, использующей лиофилизированные LAMP-анализы, подтверждая сдвиг в сторону готовых к полю молекулярных рабочих процессов.

- Январь 2025: QIAGEN детализировала планы для систем подготовки образцов QIAsymphony Connect, QIAsprint и QIAmini, каждая из которых предназначена для оптимизации онкологических и геномных рабочих процессов и минимизации практического времени.

Область применения глобального отчета о рынке маркеров молекулярного веса

Согласно области применения отчета, маркеры молекулярного веса представляют собой набор стандартов, которые используются для идентификации приблизительного размера молекулы, запущенной на геле во время электрофореза. Коммерчески доступны маркеры молекулярного веса белков, ДНК и РНК.

Рынок маркеров молекулярного веса сегментирован по продуктам, применению, типу и географии. Сегмент продуктов подразделяется на ДНК-маркер, белковый маркер и РНК-маркер. Сегмент применения подразделяется на применение нуклеиновых кислот и протеомное применение. Типовая сегментация далее разделена на предокрашенный маркер, неокрашенный маркер и специальный маркер. Географический сегмент далее разделен на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет также покрывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (доллары США) для всех вышеуказанных сегментов.

| ДНК-маркеры |

| Белковые маркеры |

| РНК-маркеры |

| Применения нуклеиновых кислот | ПЦР |

| Нозерн-блоттинг | |

| Саузерн-блоттинг | |

| Молекулярное клонирование | |

| Другие применения нуклеиновых кислот | |

| Протеомные применения | Вестерн-блоттинг |

| Экстракция геля | |

| Другие протеомные применения |

| Предокрашенные маркеры |

| Неокрашенные маркеры |

| Специальные/флуоресцентные маркеры |

| Академические и исследовательские институты |

| Фармацевтические и биотехнологические компании |

| Контрактные исследовательские организации |

| Клинические и диагностические лаборатории |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азиатско-Тихоокеанская | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | ДНК-маркеры | |

| Белковые маркеры | ||

| РНК-маркеры | ||

| По применению | Применения нуклеиновых кислот | ПЦР |

| Нозерн-блоттинг | ||

| Саузерн-блоттинг | ||

| Молекулярное клонирование | ||

| Другие применения нуклеиновых кислот | ||

| Протеомные применения | Вестерн-блоттинг | |

| Экстракция геля | ||

| Другие протеомные применения | ||

| По типу | Предокрашенные маркеры | |

| Неокрашенные маркеры | ||

| Специальные/флуоресцентные маркеры | ||

| По конечному пользователю | Академические и исследовательские институты | |

| Фармацевтические и биотехнологические компании | ||

| Контрактные исследовательские организации | ||

| Клинические и диагностические лаборатории | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанская | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка маркеров молекулярного веса?

Размер рынка маркеров молекулярного веса составляет 0,86 млрд долларов США в 2025 году с прогнозируемой стоимостью 1,60 млрд долларов США к 2030 году.

Какой регион лидирует по глобальным доходам?

Северная Америка лидирует с долей 38,32% благодаря устойчивому биотехнологическому финансированию и быстрому принятию лабораторной автоматизации с поддержкой ИИ.

Какой продуктовый сегмент растет быстрее всего?

РНК-лестницы показывают наивысший рост, регистрируя среднегодовой темп роста 14,25% до 2030 года по мере масштабирования терапевтических средств на основе мРНК и рабочих процессов NGS.

Почему флуоресцентные белковые лестницы привлекают внимание?

Платформы гель-визуализации на базе ИИ требуют последовательных флуоресцентных сигналов для автоматизированного обнаружения полос, повышая спрос на специальные флуоресцентные лестницы.

Как нехватка рабочей силы влияет на рыночный спрос?

Пробелы в лабораторном персонале толкают учреждения к готовым к использованию, дружественным к автоматизации лестницам, которые сокращают время подготовки и снижают потребность в специализированной экспертизе электрофореза.

Последнее обновление страницы: