Размер и доля рынка молекулярных контролей качества

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

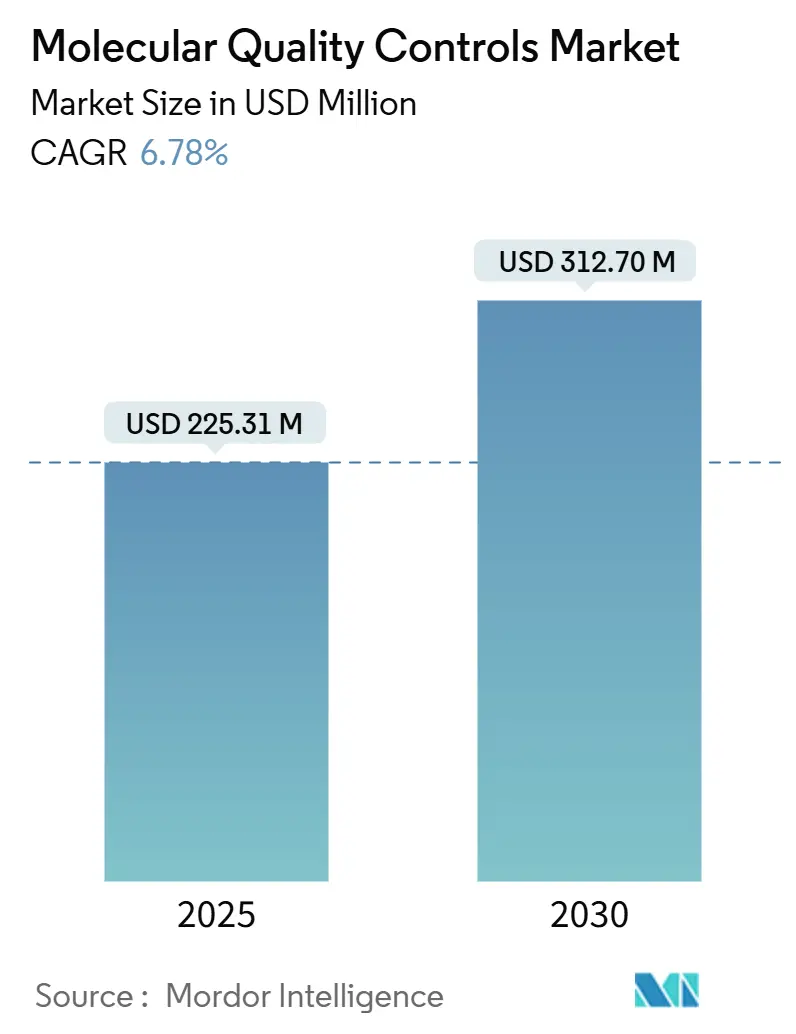

| Размер Рынка (2025) | 225.31 Миллион долларов США |

| Размер Рынка (2030) | 312.70 Миллион долларов США |

| Темп роста (2025 - 2030) | 6.78% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка молекулярных контролей качества от Mordor Intelligence

Размер рынка молекулярных контролей качества оценивается в 225,31 млн долл. США в 2025 году и, как ожидается, достигнет 312,70 млн долл. США к 2030 году при среднегодовом темпе роста 6,78% в течение прогнозируемого периода (2025-2030). Устойчивый рост основан на трех факторах: Окончательном правиле Управления по контролю качества пищевых продуктов и лекарственных средств США (FDA) по лабораторно разработанным тестам (LDT), глобальном стремлении к аккредитации ISO 15189:2022 и быстром переходе лабораторий от однокомпонентных к мультиплексным тестам и секвенированию следующего поколения (NGS). Независимые контроли третьих сторон остаются основным инструментом для демонстрации аналитической точности, в то время как инструмент-специфичные контроли набирают обороты по мере интеграции лабораториями автоматизации и промежуточного программного обеспечения.[1]Источник: Управление по контролю качества пищевых продуктов и лекарственных средств США, "FDA принимает меры, направленные на обеспечение безопасности и эффективности лабораторно разработанных тестов," fda.gov Спрос подкрепляется растущей потребностью онкологии в комплексном геномном профилировании, ужесточением требований внешней оценки качества (EQA) и клиническим переходом к молекулярным платформам в месте оказания помощи, которые все еще должны соответствовать централизованным стандартам качества. В то же время высокие затраты на контроли за один тест, узкие места в поставках редких референсных материалов патогенов и пересекающиеся регуляторные пути сдерживают краткосрочные расходы.

Ключевые выводы отчета

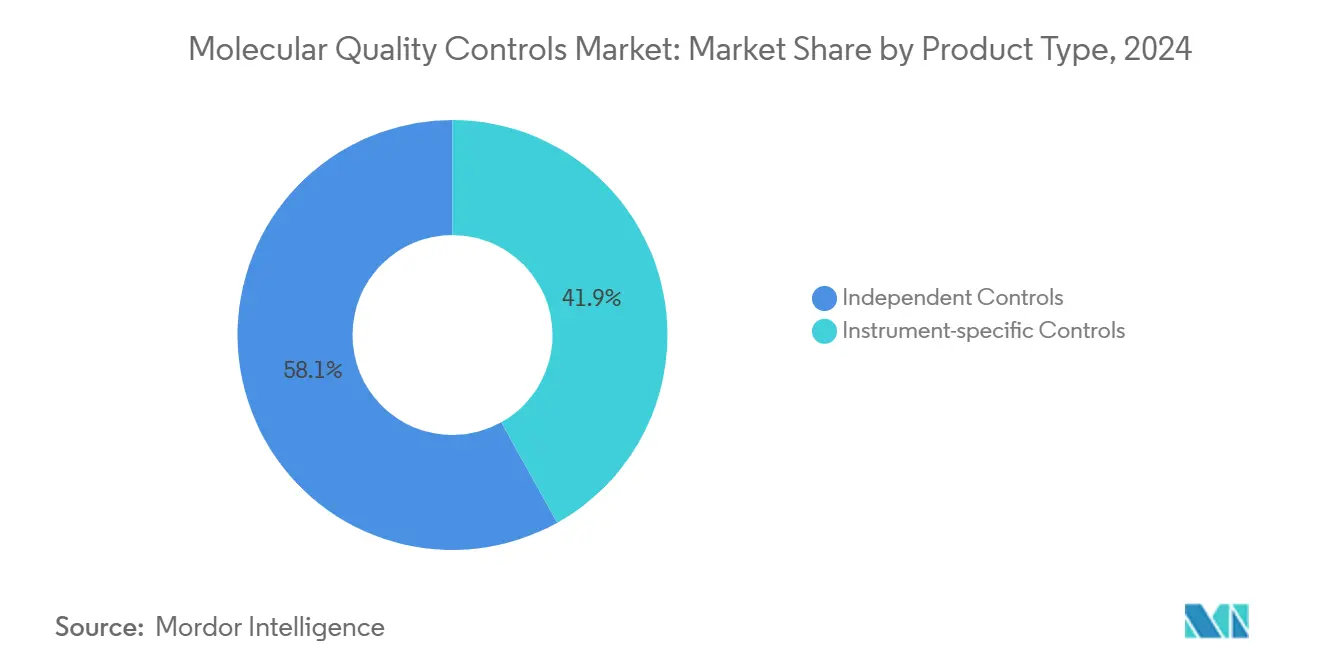

- По типу продукта независимые контроли лидировали с долей рынка молекулярных контролей качества 58,11% в 2024 году; прогнозируется, что инструмент-специфичные контроли покажут самый быстрый среднегодовой темп роста 7,55% до 2030 года.

- По технологии контроли на основе ПЦР сохранили 69,52% доли выручки в 2024 году, в то время как контроли на основе NGS расширяются со среднегодовым темпом роста 7,23% до 2030 года.

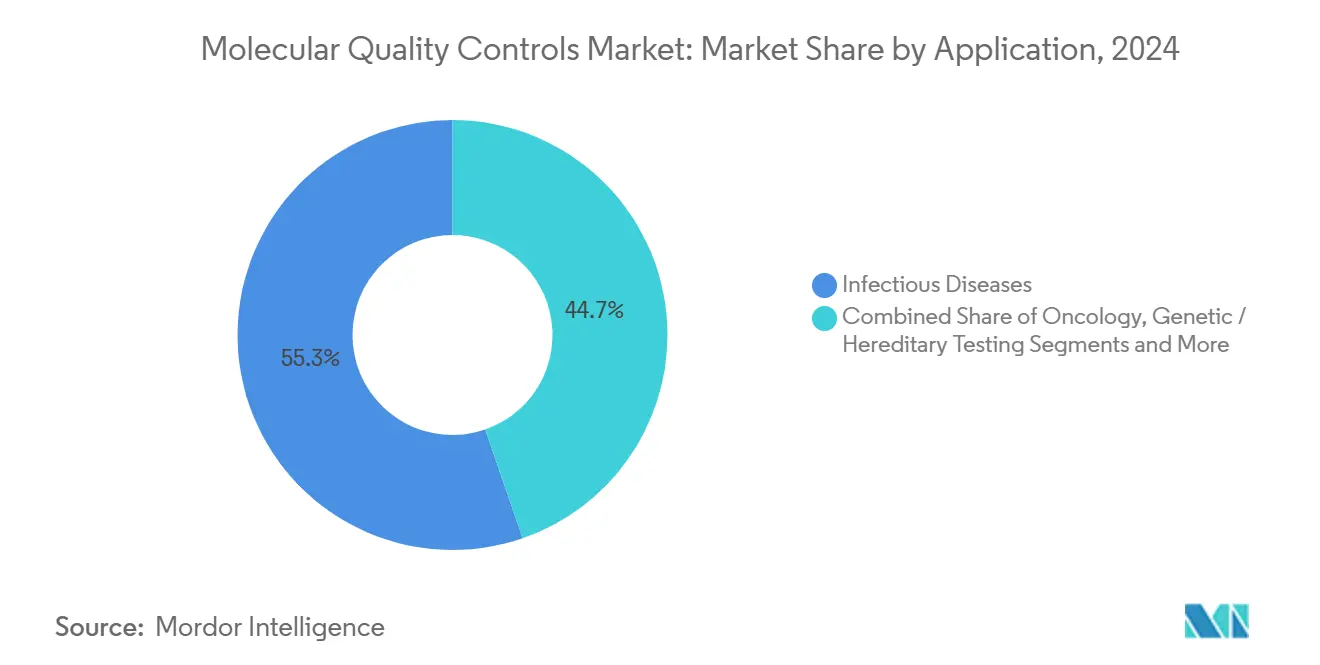

- По применению инфекционные заболевания составили 55,32% размера рынка молекулярных контролей качества в 2024 году; онкологическое тестирование развивается со среднегодовым темпом роста 8,13% до 2030 года.

- По конечному пользователю клинические лаборатории удерживали 46,32% спроса в 2024 году; производители ИВД и КИО демонстрируют самый высокий среднегодовой темп роста 7,88% до 2030 года.

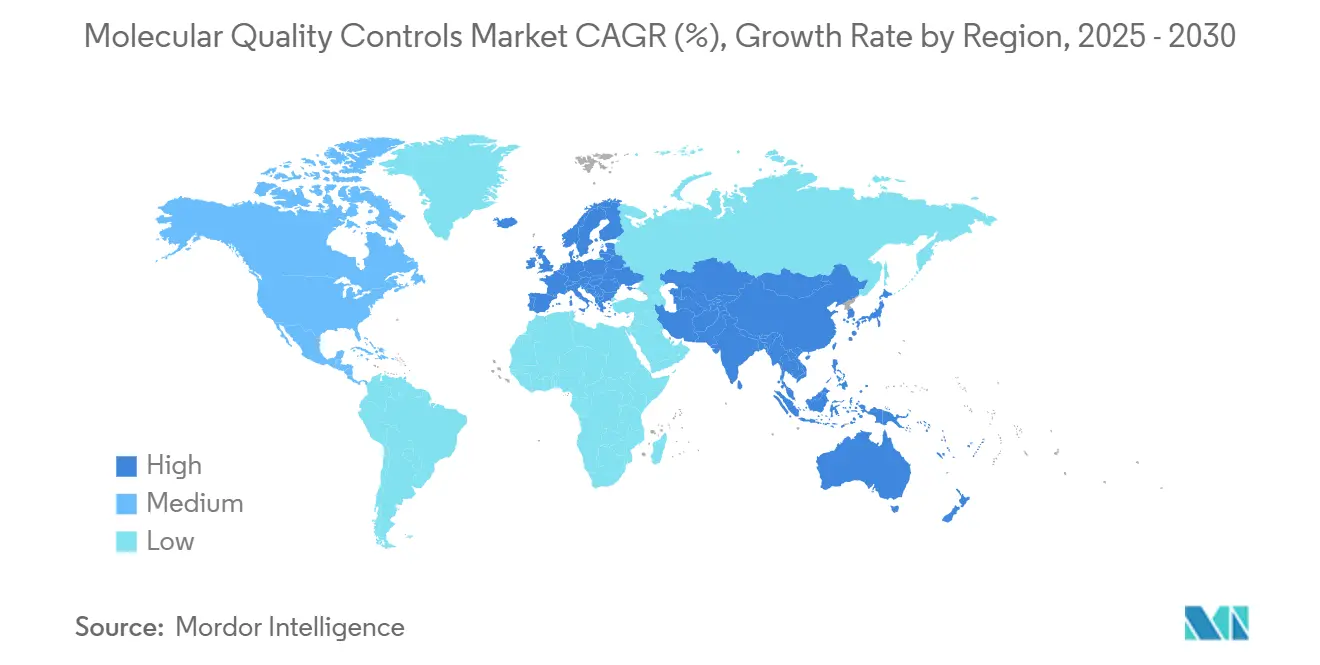

- По географии Северная Америка захватила 38,14% выручки в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 8,33% до 2030 года.

Глобальные тенденции и инсайты рынка молекулярных контролей качества

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущий объем тестирования в молекулярной диагностике | +1.8% | Глобальный, с концентрацией в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Усиление внедрения контроля качества третьих сторон для аккредитации ISO 15189 | +1.5% | Глобальный, особенно развивающиеся рынки в АТЭС | Долгосрочный (≥ 4 лет) |

| Растущая заболеваемость раком и генетическими расстройствами | +1.2% | Глобальный, с более высоким воздействием в развитых регионах | Долгосрочный (≥ 4 лет) |

| Более строгие требования внешней оценки качества (EQA) | +1.0% | Северная Америка и ЕС, расширение в АТЭС | Краткосрочный (≤ 2 лет) |

| Переход к цифровым мультиплексным панелям контроля качества | +0.8% | Северная Америка и Европа, раннее внедрение в АТЭС | Среднесрочный (2-4 года) |

| Консолидация лабораторий, способствующая корпоративной интеграции данных контроля качества | +0.5% | Северная Америка и Европа | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий объем тестирования в молекулярной диагностике

Диагностические лаборатории обработали беспрецедентные объемы во время чрезвычайной ситуации в области общественного здравоохранения COVID-19, при этом FDA авторизовало 291 молекулярный анализ, продемонстрировав масштабируемость высокопроизводительных платформ.[2]Источник: Министерство здравоохранения и социальных служб США, "Тестирование и диагностика," hhs.gov После пандемии объем остается повышенным, поскольку лаборатории расширяют молекулярное тестирование на фармакогеномику, надзор за антимикробной резистентностью и панели наследственного рака. Каждая мультиплексная мишень добавляет уровни валидации, заставляя лаборатории полагаться на надежные контроли третьих сторон для избежания аналитического дрейфа. Цифровые панели управления контроля качества, интегрированные с лабораторными информационными системами, сократили этапы ручной верификации на 62,5%, подчеркивая роль технологий в управлении растущими рабочими нагрузками.

Усиление внедрения контроля качества третьих сторон для аккредитации ISO 15189

ISO 15189:2022 поднимает планку для управления рисками и интеграции в месте оказания помощи, подталкивая лаборатории к контролям внешних источников, которые демонстрируют прослеживаемость и независимость. Первая аккредитация в США под новой версией сигнализировала о раннем переломе в сторону глобального импульса соответствия. У лабораторий есть три года для перехода, что закрепляет устойчивый спрос на продукты рынка молекулярных контролей качества.

Растущая заболеваемость раком и генетическими расстройствами

Показатели заболеваемости раком продолжают расти глобально, при этом молекулярное тестирование становится необходимым для принятия решений о лечении точной онкологии. Панели NGS онкологии исследуют сотни генов, события числа копий и слияния, каждое из которых требует строгих контролей для точности обнаружения вариантов. Анализы жидкой биопсии усложняют процесс, требуя обнаружения вариантов с ультранизкой частотой, эскалируя потребность в высокочувствительных синтетических контролях. Аналогично, панели наследственных заболеваний, охватывающие более 100 действенных генов, требуют вариант-специфичных контролей для поддержки правильного клинического отчета.

Более строгие требования внешней оценки качества

Обновление CLIA 2024 года ввело 23 новых молекулярных теста квалификации и сузило допустимые пределы погрешности на 33,3%, заставляя лаборатории США модернизировать процедуры контроля качества. Продольный анализ 20-летних схем EQA для обнаружения бактерий на основе ПЦР/NAAT выявляет снижение использования внутрилабораторных анализов и увеличение внедрения коммерческих контролей качества. Параллельные схемы в Европе под IVDR и ISO 15189 требуют регулярного участия в квалификации, закрепляя канал расходов, обусловленный соответствием, в рамках рынка молекулярных контролей качества.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость молекулярных материалов контроля качества за один тест | -1.2% | Глобальный, особенно чувствительные к стоимости развивающиеся рынки | Краткосрочный (≤ 2 лет) |

| Сложный многоведомственный регуляторный путь | -0.8% | Северная Америка и Европа, расширение глобально | Среднесрочный (2-4 года) |

| Неблагоприятное возмещение подтверждающих молекулярных тестов | -0.6% | Северная Америка и Европа | Долгосрочный (≥ 4 лет) |

| Хрупкость цепочки поставок редких референсных материалов патогенов | -0.4% | Глобальный, с острым воздействием во время вспышек | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость молекулярных материалов контроля качества за один тест

Экономика молекулярных контролей качества представляет значительные вызовы для лабораторий, работающих в условиях ограниченных бюджетов, особенно по мере усложнения тестов. Анализы NGS снижают общую стоимость ухода за пациентами по сравнению с последовательной ПЦР, но все еще требуют дорогих мульти-аналитических контролей, которые могут составлять 4-7% стоимости за образец, что является незначительной маржой для небольших лабораторий. Фиксированные затраты на контроли плохо масштабируются при скромных объемах тестирования, побуждая лаборатории продлевать интервалы замены и потенциально компрометировать аналитическую надежность.

Сложный многоведомственный регуляторный путь

Регуляторный ландшафт для молекулярных контролей качества включает множество агентств с пересекающимися юрисдикциями, создавая сложность соответствия, которая продлевает сроки разработки продуктов и увеличивает затраты. Четырехлетнее поэтапное внедрение Окончательного правила LDT FDA требует систем качества, подобных устройствам, отчетности по медицинским устройствам и во многих случаях предрыночного обзора.[3]Источник: Управление по контролю качества пищевых продуктов и лекарственных средств США, "Медицинские устройства; Лабораторно разработанные тесты," fda.gov Параллельные оценки соответствия IVDR в Европе обязывают производителей обращаться к множественным аудиторским органам, удлиняя запуски продуктов и повышая затраты на соответствие, особенно для небольших поставщиков.

Сегментный анализ

По типу продукта: независимые контроли обеспечивают лидерство на рынке

Независимые контроли доминировали с долей рынка молекулярных контролей качества 58,11% в 2024 году, отражая предпочтение лабораторий к нейтральным к поставщику инструментам верификации, которые удовлетворяют требованиям документации ISO 15189 и смягчают платформенные предрассудки. Сеть Unity Data Management от Bio-Rad, активная в 38 000 лабораториях, иллюстрирует, как контроли третьих сторон агрегируют сравнения коллег для быстрого обнаружения системных отклонений. Независимые продукты охватывают мульти-аналитические панели для респираторных патогенов до пользовательских онкологических вариантов, позволяя лабораториям стандартизировать через разнообразные инструменты.

Инструмент-специфичные контроли, хотя и меньше, прогнозируются показать среднегодовой темп роста 7,55% до 2030 года по мере расширения автоматизации и интегрированных платформ от образца до ответа. Настроенная производителем стабильность и консистентность от партии к партии экономят время валидации, что является решающим преимуществом в высокопроизводительных средах. Тем не менее, страхи блокировки поставщиком сохраняются, сохраняя независимые контроли как референсный вариант для схем квалификации. Таким образом, рынок молекулярных контролей качества тяготеет к модели двойного источника, в которой лаборатории развертывают независимые контроли для аккредитации, полагаясь на инструмент-специфичные материалы для непрерывности ежедневного рабочего процесса.

По технологии: доминирование ПЦР сталкивается с разрушением NGS

Продукты на основе ПЦР сохранили 69,52% выручки в 2024 году, закрепленные высокообъемным тестированием инфекционных заболеваний, где время оборота и стоимость превосходят широту. Эти контроли обычно содержат стабилизированные вирусные или бактериальные нуклеиновые кислоты, инкапсулированные в неинфекционные частицы для биобезопасности.

Контроли на основе NGS, однако, развиваются со среднегодовым темпом роста 7,23%, отражая переход онкологии к мульти-генным панелям и растущее использование комплексного геномного профилирования в наследственных расстройствах. Наборы контроля качества подготовки образцов оценивают сложность библиотеки, размер фрагментов и эффективность лигирования адаптера перед секвенированием, снижая дорогостоящие повторные прогоны. Размер рынка молекулярных контролей качества для панелей NGS готов к расширению по мере улучшения возмещения и продолжающегося снижения затрат на секвенирование. Контроли изотермальной амплификации занимают нишевые случаи использования, такие как тестирование ИППП в месте оказания помощи, где достаточно быстрых качественных ответов.

По применению: лидерство инфекционных заболеваний под давлением онкологии

Тестирование инфекционных заболеваний удерживало 55,32% размера рынка молекулярных контролей качества в 2024 году, поддерживаемое непрерывным наблюдением за респираторными вирусами и обязательным участием в EQA для подлежащих уведомлению патогенов. Мульти-целевые панели, охватывающие грипп, RSV и SARS-CoV-2, остаются базовыми требованиями для клинических лабораторий.

Онкология, прогнозируемая расти со среднегодовым темпом роста 8,13%, сужает разрыв. Инновации жидкой биопсии и адаптивные исследования рака требуют количественных контролей, способных обнаруживать варианты при частотах аллелей ниже 0,5%. Лаборатории также объединяют данные контроля качества в электронные пакеты подачи для одобрения сопутствующей диагностики FDA США, процедурная реальность поднимает объемы контроля за анализ. Тестирование генетических и наследственных заболеваний набирает импульс через расширенные скрины носителей и фармакогеномные руководства, способствуя более широкому внедрению мультиплексных контролей с калиброванными распределениями вариантов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: производители ИВД ускоряют корпоративную интеграцию

Клинические лаборатории командовали 46,32% выручки в 2024 году, тем не менее динамика закупок все больше смещается вверх по течению. Производители ИВД и КИО, растущие со среднегодовым темпом роста 7,88%, объединяют контроли в пипелайны разработки анализов для упрощения досье FDA или CE маркировки. Потребление контроля резко возрастает во время валидации, связывая исследования аналитической чувствительности, специфичности и предела обнаружения.

Корпоративная консолидация также перемещает выбор контроля качества к центральным корпоративным командам, приоритизируя платформы, предлагающие API интеграции данных и автоматизированное отслеживание партий. Для больничных сетей промежуточное программное обеспечение, связывающее метрики контроля качества с данными инвентаря, сокращает потери, давая поставщикам, предоставляющим облачные панели управления, конкурентное преимущество. Академические медицинские центры остаются важными адоптерами, особенно где трансляционные исследования создают новые дизайны анализов, требующие заказных материалов контроля качества.

Географический анализ

Северная Америка лидировала с 38,14% выручки в 2024 году, подкрепленная сильным возмещением, высоким объемом тестирования и рамками FDA, которые поднимают контроли третьих сторон от лучшей практики до регуляторной необходимости. Более строгие пороги производительности CLIA усиливают спрос, поскольку лаборатории расширяют частоту контроля качества для сохранения аккредитации. Модернизация регулирования медицинских устройств Канады поддерживает ускоренные пути для инновационных контролей качества, поддерживая стабильный региональный рост.

Азиатско-Тихоокеанский регион является самым быстрорастущим географическим регионом со среднегодовым темпом роста 8,33%, движимым государственными программами геномики и расширяющимися частными диагностическими цепочками. Возмещение панелей NGS онкологии в Японии и инвестиции Южной Кореи в производство клеточной и генной терапии оба переводятся в более высокое потребление контроля качества для рабочих процессов NGS. Китайские отечественные производители инструментов все чаще встраивают программное обеспечение отслеживания партий контроля качества, усиливая местный спрос. Несмотря на фрагментированные регулирования, рынок молекулярных контролей качества выигрывает от стремления АТЭС гармонизировать стандарты качества с принципами ISO 15189 и IVDR, способствуя трансграничному внедрению продуктов.

Европа демонстрирует последовательный рост в средних однозначных цифрах, поскольку внедрение IVDR заставляет лаборатории и производителей модернизировать документацию качества. Национальная служба здравоохранения Великобритании присуждает контракты центральных лабораторий, которые требуют соответствия ISO 15189:2022, встраивая использование контроля качества в шаблоны закупок. Ближний Восток и Африка и Южная Америка остаются зарождающимися, но показывают двузначные приростные приросты там, где открываются новые референсные лаборатории. В этих регионах проекты надзора за инфекционными заболеваниями, финансируемые многосторонними агентствами, часто предусматривают контроли третьих сторон, давая поставщикам раннюю опору.

Конкурентный ландшафт

Рынок молекулярных контролей качества умеренно концентрирован. Bio-Rad, Roche и Thermo Fisher закрепляют верхний эшелон, используя широкие портфели анализов и информационные слои для создания высоких затрат на переключение. Предстоящая покупка Bio-Rad компании Stilla Technologies смешает экспертизу цифровой ПЦР с ее каталогом независимых контролей, расширив количественные варианты для анализов векторов генной терапии. Roche встраивает метрики качества образцов в свои наборы подготовки образцов NGS, выравнивая контрольные материалы с автоматизацией рабочего процесса.

Средние специалисты, такие как ZeptoMetrix и Microbiologics, фокусируются на нишевых линиях патогенов, часто запуская референсные материалы в течение недель после появления угроз, способность, ценимая во время вспышек. Барьеры входа находятся главным образом в регуляторной квалификации и масштабе био-производства; новички обычно партнерятся с контрактными производителями для преодоления пробелов. Конкурентная дифференциация все больше становится данно-центричной: платформы, которые транслируют результаты контроля качества на облачные панели управления, предлагают аналитику производительности почти в реальном времени, функция, которую лаборатории используют для сокращения окон устранения неполадок с дней до часов.

Возможности изобилуют в тестировании в месте оказания помощи и децентрализованном тестировании, где латерально-поточные и микрофлюидные системы все еще испытывают недостаток надежных контролей третьих сторон. Поставщики, способные миниатюризировать контроли для картриджных форматов, готовы захватить приростный объем. Аналогично, рост программного обеспечения управления качеством с поддержкой ИИ генерирует протягивание для поставщиков контролей, предлагающих машиночитаемые сертификаты и интеграцию штрихкода, укрепляя блокировку экосистемы за пределами простых продаж реагентов.

Лидеры индустрии молекулярных контролей качества

-

Bio-Rad Laboratories Inc

-

F. Hoffmann-La Roche AG

-

ZeptoMetrix Corporation

-

bioMérieux SA

-

Thermo Fisher Scientific Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Июнь 2025: ZeptoMetrix запустила NATtrol Influenza A H5N1 Quantitative Stock для усиления рабочих процессов валидации анализов птичьего гриппа.

- Ноябрь 2024: Microbiologics приобрела SensID, расширив свой портфель контролей онкологии и точной медицины.

Область глобального отчета по рынку молекулярных контролей качества

Молекулярные контроли качества используются для оценки производительности молекулярных тестов, таких как процедуры тестирования нуклеиновых кислот in vitro для анализов вирусной нагрузки, обнаружения патогенов, единиц тромбоцитов аферезной лейкоредукции (LRAP), инфекций, связанных с оказанием медицинской помощи (HAI), таких как пневмония, инфекции мочевыводящих путей и многое другое. Эти продукты в основном фокусируются на обнаружении дефектов, контроле качества и панелях валидации для поддержки внедрения и мониторинга производительности партии набора анализов для клинических и исследовательских лабораторий, центров диагностики крови и производителей ИВД.

| Независимые контроли |

| Инструмент-специфичные контроли |

| На основе ПЦР |

| На основе NGS |

| Изотермальные/другие NAAT |

| Инфекционные заболевания |

| Онкология |

| Генетическое/наследственное тестирование |

| Репродуктивное и пренатальное здоровье |

| Прочие |

| Клинические лаборатории |

| Больницы и академические медицинские центры |

| Производители ИВД и КИО |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Южная Африка |

| По типу продукта | Независимые контроли | |

| Инструмент-специфичные контроли | ||

| По технологии | На основе ПЦР | |

| На основе NGS | ||

| Изотермальные/другие NAAT | ||

| По применению | Инфекционные заболевания | |

| Онкология | ||

| Генетическое/наследственное тестирование | ||

| Репродуктивное и пренатальное здоровье | ||

| Прочие | ||

| По конечному пользователю | Клинические лаборатории | |

| Больницы и академические медицинские центры | ||

| Производители ИВД и КИО | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Южная Африка | ||

Ключевые вопросы, отвеченные в отчете

Почему рынок молекулярных контролей качества растет быстрее после 2025 года?

Спрос ускоряется, поскольку Окончательное правило LDT FDA ужесточает требования к системам качества, заставляя лаборатории по всему миру внедрять контроли третьих сторон и обеспечивая среднегодовой темп роста 6,78% до 2030 года.

Какая категория продуктов удерживает самую большую долю рынка молекулярных контролей качества сегодня?

Независимые, нейтральные к поставщику контроли доминируют с долей 58,11%, поскольку они удовлетворяют документации ISO 15189 и потребностям кросс-платформенной сопоставимости.

Как быстро расширяются контроли качества на основе NGS?

Прогнозируется, что контроли на основе NGS вырастут со среднегодовым темпом роста 7,23%, отражая переход онкологии к комплексному геномному профилированию и мульти-генным панелям наследственности.

Какой регион внесет наибольший приростный доход к 2030 году?

Азиатско-Тихоокеанский регион, готовый к среднегодовому темпу роста 8,33%, добавит самый большой новый доход благодаря инициативам геномной медицины и растущим инвестициям в лабораторную инфраструктуру.

Каковы основные ценовые давления, с которыми сталкиваются лаборатории?

Высокие затраты на материалы контроля качества за один тест и ограничения поставок редких референсов патогенов могут повысить операционные расходы до 7% стоимости анализа, особенно в условиях низкого объема.

Последнее обновление страницы: