Размер и доля рынка биомаркеров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 57.27 Миллиардов долларов США |

| Размер Рынка (2030) | 97.42 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.21% CAGR |

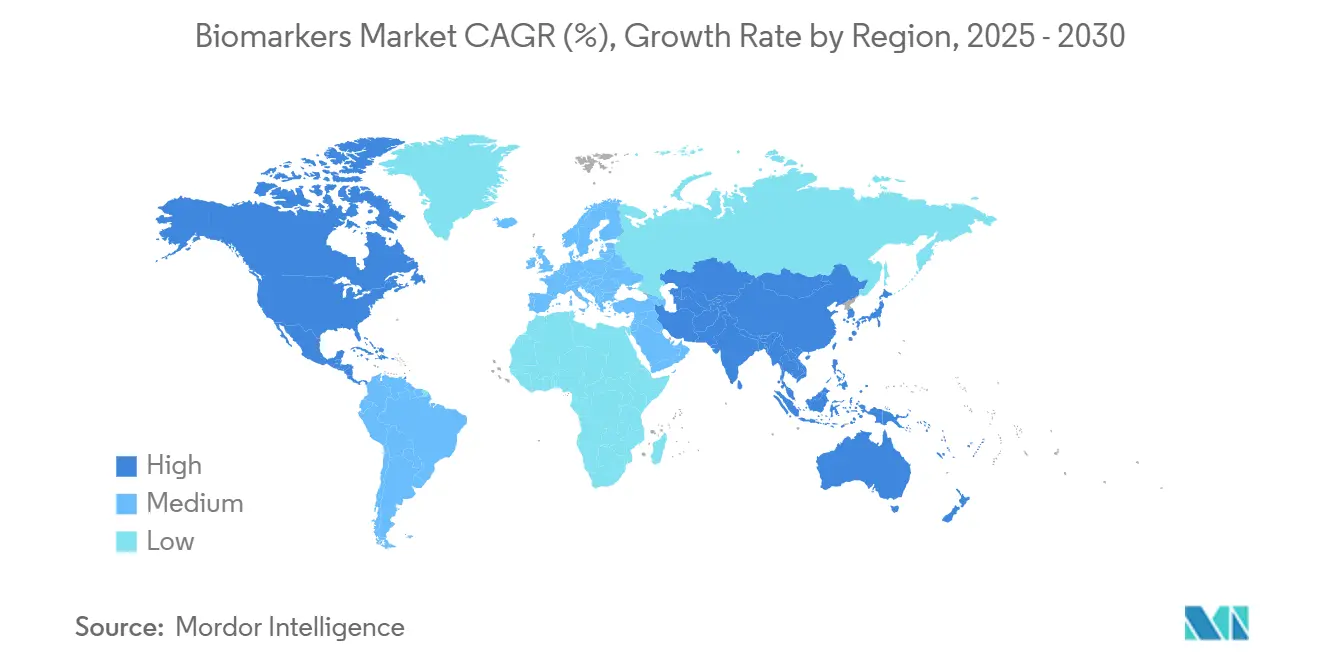

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

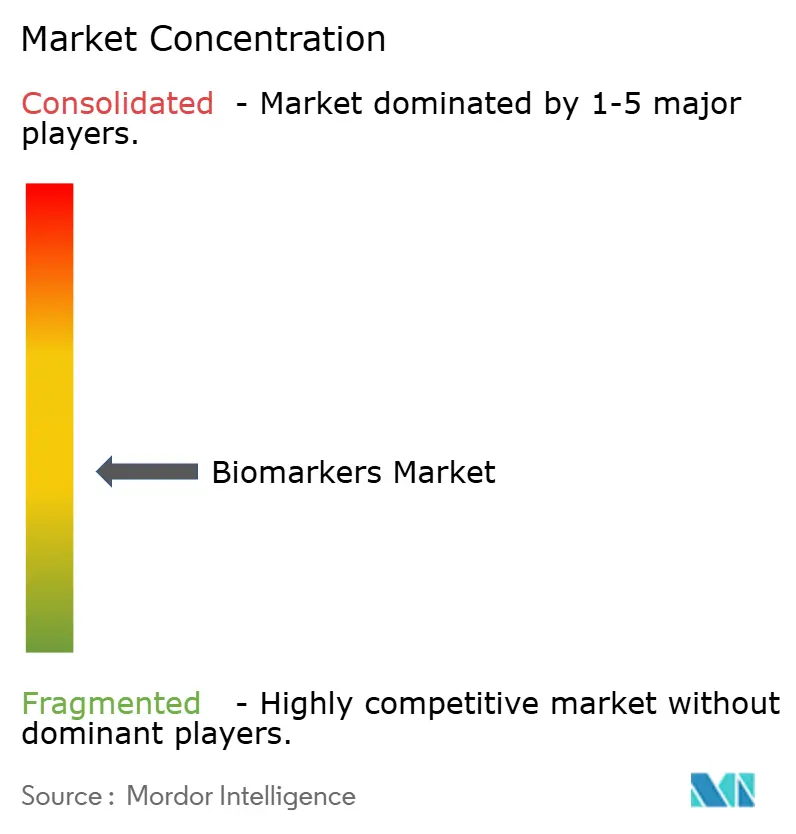

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка биомаркеров от Mordor Intelligence

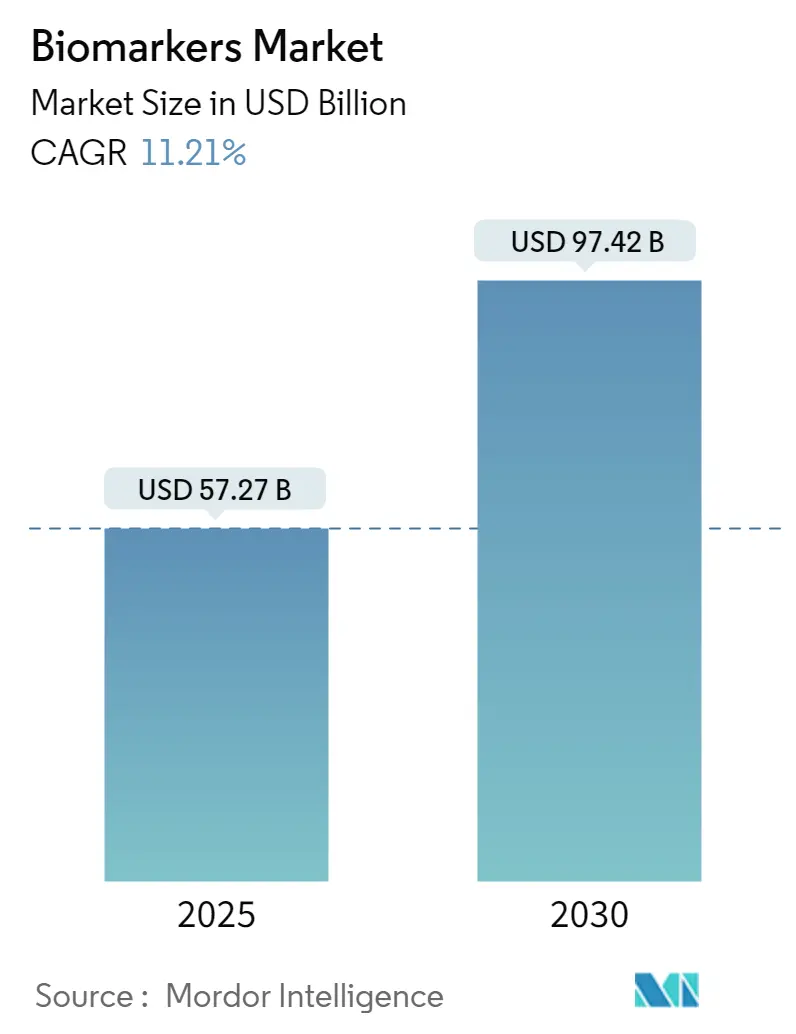

Рынок биомаркеров составил 57,27 млрд долларов США в 2025 году, и прогнозируется его рост до 97,42 млрд долларов США к 2030 году с CAGR 11,21%. Динамика отражает конвейеры открытий на основе искусственного интеллекта, более широкое регуляторное признание цифровых конечных точек и продвижение персонализированной медицины в онкологии, иммунологии, неврологии и кардиологии. Продолжающиеся обозначения прорывных устройств, расширение мультиомных инструментариев и пути возмещения, поощряющие таргетную терапию, стимулируют внедрение валидированных тестов в рутинную практику. Сопутствующая диагностика теперь является основой решений о лечении, особенно в онкологии, где жидкая биопсия и анализы метилирования ДНК расширяют доступ к раннему выявлению и подбору терапии. Инвестиции в протеомные платформы, облачную биоинформатику и решения для реальных данных позволяют поставщикам получать повторяющуюся выручку от расходных материалов, услуг и программного обеспечения. Однако сложные политики возмещения и регулирования конфиденциальности данных сдерживают кривые принятия в краткосрочной перспективе.

Ключевые выводы отчета

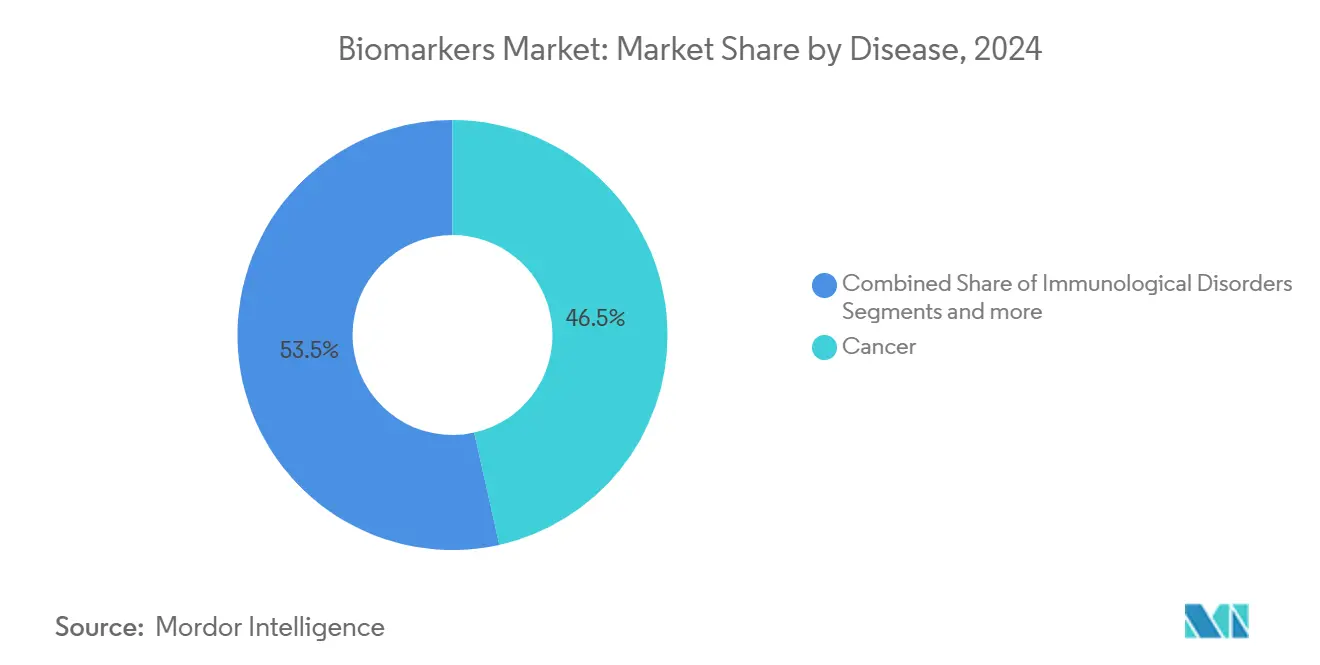

- По заболеваниям рак лидирует с 46,52% долей выручки в 2024 году; иммунологические расстройства расширяются с CAGR 11,98% до 2030 года.

- По типу биомаркеров, биомаркеры эффективности удерживали 58,23% доли рынка биомаркеров в 2024 году, в то время как биомаркеры безопасности показывают самый быстрый CAGR 11,81% до 2030 года.

- По механизму, генетические биомаркеры составили 47,41% доли размера рынка биомаркеров в 2024 году; эпигенетические биомаркеры готовы расти с CAGR 11,84%.

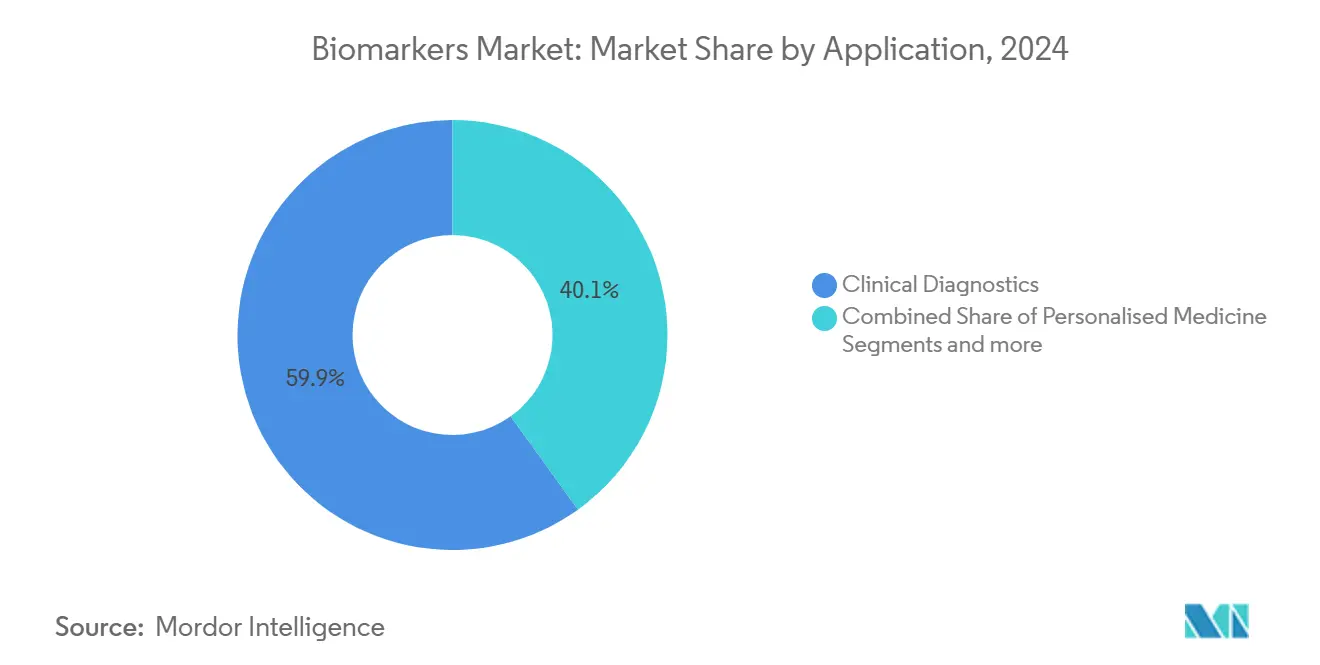

- По применению, клиническая диагностика представляла 59,91% доли в 2024 году; персонализированная медицина развивается с CAGR 11,92% в течение того же периода.

- По продуктам, расходные материалы составили 54,34% расходов в 2024 году, тогда как выручка от услуг и программного обеспечения прогрессирует с CAGR 11,95%.

- По географии, Северная Америка командовала 42,88% долей в 2024 году, а Азиатско-Тихоокеанский регион регистрирует самый высокий CAGR 11,89% к 2030 году.

Тенденции и insights глобального рынка биомаркеров

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность жизнеугрожающих заболеваний | +2.8% | Глобально, с концентрацией в стареющих популяциях Северной Америки и Европы | Долгосрочный (≥ 4 лет) |

| Растущий спрос на раннюю и точную диагностику | +2.1% | Глобально, особенно сильно на развитых рынках | Среднесрочный (2-4 года) |

| Развитие мультиомных технологий | +1.9% | Северная Америка и ЕС лидируют, АТЭР быстро адаптируется | Среднесрочный (2-4 года) |

| Расширение сопутствующей диагностики в онкологии | +1.7% | Глобально, с регуляторным лидерством в США и ЕС | Краткосрочный (≤ 2 лет) |

| Открытие мультимодальных биомаркеров на основе ИИ | +1.4% | Северная Америка и ЕС в центре, расширение в АТЭР | Среднесрочный (2-4 года) |

| Распространение цифровых биомаркеров через носимые устройства | +1.2% | Глобально, с лидерством потребительского принятия на развитых рынках | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность жизнеугрожающих заболеваний

Хронические и жизнеугрожающие заболевания ускоряют спрос на усовершенствованные панели биомаркеров. Ревматоидный артрит регистрирует 200 000 новых случаев в США ежегодно, стимулируя принятие анализов белка 14-3-3 η, которые достигают 74% чувствительности и 90% специфичности для раннего выявления. Возрастные расстройства усиливают потребность в минимально инвазивных скрининговых тестах; для болезни Альцгеймера кровяной pTau217 недавно получил обозначение прорывного устройства FDA и улучшает доступность по сравнению с тестированием спинномозговой жидкости [1]Roche, "FDA Grants Breakthrough Device Designation to Blood-Based pTau217 Assay." roche.com . Системы здравоохранения поворачиваются к превентивной медицине, стимулируя мультиплексные платформы, способные измерять маркеры в онкологии, кардиологии и нейродегенерации в одном прогоне. Такая широта держит рынок биомаркеров на твердом пути роста.

Растущий спрос на раннюю и точную диагностику

Стратегии раннего вмешательства делают биомаркеры ключевыми прогностическими инструментами, а не подтверждающими средствами. CLAIRITY BREAST, модель ИИ, которая прогнозирует пятилетний риск рака молочной железы по маммограммам, иллюстрирует, как биомаркеры визуализации поддерживают проактивный скрининг. Анализы жидкой биопсии, обнаруживающие метилирование циркулирующей опухолевой ДНК, теперь достигают 96,67% чувствительности для гепатоцеллюлярной карциномы в течение 24-часового рабочего процесса [2]Jialing Sun, A liquid biopsy approach detects HCC and identifies GJA4 as a potential biomarker for HBV-HCC via plasma cfDNA methylome profiling,

Clinical Epigenetics, clinicalepigeneticsjournal.biomedcentral.com. Носимые устройства расширяют обнаружение за пределы клиник, с непрерывным мониторингом кардиометаболических индикаторов, которые запускают своевременные врачебные предупреждения. Аналитика, дополненная искусственным интеллектом, сокращает время интерпретации, облегчая интеграцию в различные медицинские учреждения и расширяя рынок биомаркеров.

Развитие мультиомных технологий

Интеграция геномики, протеомики, метаболомики и эпигеномики дает молекулярные портреты, невозможные с анализами одного маркера. Современные протеомные платформы количественно определяют 11 000 белков плазмы из микролитровых образцов, обеспечивая органоспецифические анализы старения. 5-основная химия Illumina поддерживает одновременное определение вариантов и анализ метилирования в одном рабочем процессе, повышая продуктивность открытий [3]Illumina, "New 5-Base Sequencing Chemistry Accelerates Multi-Omics." illumina.com . Падающие затраты на секвенирование и масс-спектрометрию демократизируют такое комплексное профилирование, давая клиническим лабораториям новые инструменты для развития персонализированной медицины в рынке биомаркеров.

Расширение сопутствующей диагностики в онкологии

Статус стандарта лечения персонализированной онкологии продвигает выручку сопутствующей диагностики. TruSight Oncology Comprehensive от Illumina стал первым пан-опухолевым анализом, покрывающим 500 биомаркеров, одобренным FDA для выбора терапии. Тест VENTANA MET RxDx от Roche идентифицирует пациентов с неплоскоклеточным НМРЛ, подходящих для c-MET-таргетного лечения, подчеркивая предпочтение регуляторов к назначению, направляемому маркерами. Фармацевтические спонсоры ценят стратифицированные по биомаркерам испытания для более высоких шансов одобрения, дополнительно поддерживая рынок биомаркеров.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Сложные пути возмещения и регулирования | -1.8% | Глобально, особенно сложно в фрагментированных системах здравоохранения | Среднесрочный (2-4 года) |

| Высокие затраты на разработку и валидацию анализов | -1.2% | Глобально, с более высоким воздействием на рынки с ограниченными ресурсами | Долгосрочный (≥ 4 лет) |

| Проблемы конфиденциальности данных с цифровыми биомаркерами реального мира | -0.8% | Глобально, со строгими регулированиями в ЕС и развивающимися рамками в АТЭР | Краткосрочный (≤ 2 лет) |

| Вариабельность рабочего процесса от образца к ответу в лабораториях с ограниченными ресурсами | -0.6% | Развивающиеся рынки и сельские медицинские учреждения глобально | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Сложные пути возмещения и регулирования

Расходящиеся глобальные правила замедляют коммерциализацию. FDA поэтапно отменит дискреционное правоприменение лабораторно-разработанных тестов в течение четырех лет, наложив контроль на уровне устройств на клинические лаборатории. Европейское регулирование диагностики in vitro ужесточило требования к доказательствам, в то время как требования Азиатско-Тихоокеанского региона остаются непоследовательными. Плательщики часто требуют дополнительные доказательства реального мира, задерживая выручку для инноваторов и незначительно охлаждая расширение рынка биомаркеров.

Высокие затраты на разработку и валидацию анализов

Мультиомные панели должны показать аналитическую надежность в подгруппах пациентов, поднимая бюджеты исследований до многомиллионной территории. Недавно выпущенное руководство по валидации биоаналитических методов дополнительно повышает пороги доказательств. Цифровые конечные точки добавляют исследования производительности алгоритмов в разнообразных реальных условиях. Эти расходы благоприятствуют хорошо капитализированным фирмам и могут замедлить вклад новых участников в рынок биомаркеров.

Сегментный анализ

По заболеваниям: доминирование рака стимулирует иммунологический всплеск

Сегмент рака сгенерировал 46,52% выручки 2024 года в рынке биомаркеров. Десятилетия инвестиций в генетические и белковые маркеры в сочетании с быстрыми одобрениями сопутствующей диагностики поддерживают лидерство. Эпигенетические тесты жидкой биопсии теперь идентифицируют множественные типы опухолей из 10 мл крови, улучшая доступ к раннему лечению.

Иммунологические расстройства развиваются с CAGR 11,98% к 2030 году, сокращая разрыв. Растущая распространенность аутоиммунных заболеваний и валидация маркеров, таких как белок 14-3-3 η при серонегативном ревматоидном артрите, открывают новые клинические рабочие процессы. Более широкие мультиплексные панели, способные отслеживать цитокиновые бури и ответ на лечение, стимулируют долгосрочный рост в этом сегменте рынка биомаркеров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу: биомаркеры безопасности ускоряются при лидерстве эффективности

Биомаркеры эффективности составили 58,23% расходов 2024 года, отражая их использование в прогнозировании прогрессирования, руководстве выбором терапии и служении в качестве суррогатных конечных точек. Онкологические и кардиологические испытания полагаются на установленные маркеры для сокращения временных рамок и оптимизации дозирования.

Биомаркеры безопасности растут быстрее всего с CAGR 11,81%, поскольку регуляторы требуют человекорелевантные индикаторы токсичности перед авторизацией рынка. ИИ-поддерживаемые модели in-vitro читают сигналы почечного и печеночного стресса в течение часов, поддерживая более ранние решения об отсеве. Расширение этих панелей поддерживает стратегии смягчения рисков и увеличивает размер рынка биомаркеров для фармаконадзора.

По механизму: эпигенетические инновации бросают вызов генетическому доминированию

Генетические биомаркеры сохранили 47,41% доли рынка биомаркеров в 2024 году, поддерживаемые хорошо установленными рабочими процессами секвенирования и четким регуляторным руководством. Сопутствующая диагностика на основе мутаций EGFR, BRAF и BRCA остается основой в персонализированной терапии.

Эпигенетические биомаркеры, растущие с CAGR 11,84%, сокращают этот разрыв. Сигнатуры метилирования ДНК обнаруживают ранние сигналы рака за месяцы до подтверждения поражений визуализацией. Модели искусственного интеллекта интегрируют эти эпигенетические часы с протеомными данными для оценки риска возрастных заболеваний. Такие возможности направляют дополнительный капитал в рынок биомаркеров.

По применению: набирает обороты персонализированная медицина

Клиническая диагностика захватила 59,91% доли в 2024 году, отражая рутинные панели холестерина, HbA1c и инфекционных заболеваний, которые поддерживают повседневное принятие решений. Больницы предпочитают консолидированные анализаторы, способные обрабатывать как обычные, так и новые биомаркеры.

Применения персонализированной медицины расширяются с CAGR 11,92%. Размер рынка биомаркеров для выбора стратифицированной терапии расширяется, поскольку плательщики вознаграждают режимы, направляемые биомаркерами, которые избегают неэффективных препаратов. Платформы, такие как QIAstat-Dx от QIAGEN, привносят быстрое генотипирование в рутинные амбулаторные визиты, ускоряя принятие.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По продуктам: ускоряются инновации услуг и программного обеспечения

Расходные материалы обеспечили 54,34% выручки в 2024 году, движимые стабильным пополнением реагентов в централизованных и прикроватных лабораториях. Производители поддерживают маржу через проприетарные антитела и наборы для анализов.

Выручка от услуг и программного обеспечения растет с CAGR 11,95%. Облачные биоинформатические комплексы переводят сырые протеомные или геномные данные в действенные insights за минуты. Конвейер машинного обучения GRAIL, например, анализирует паттерны циркулирующей опухолевой ДНК для точного определения происхождения опухоли с высокой специфичностью. Такая аналитическая глубина повышает затраты на переключение и увеличивает возможности повторяющегося дохода в рынке биомаркеров.

Географический анализ

Северная Америка удерживала 42,88% глобальной выручки в 2024 году благодаря программам FDA, которые квалифицируют биомаркеры для регуляторных подач и оптимизируют покрытие плательщиками. Надежное возмещение и обширная сеть больниц поддерживают высокие объемы тестов. Академико-промышленные консорциумы ускоряют трансляцию от лаборатории к клинике, консолидируя региональное влияние в рынке биомаркеров.

Азиатско-Тихоокеанский регион развивается с CAGR 11,89% до 2030 года. 24-мерная регуляторная реформа Китая ускоряет разрешение инновационных устройств, в то время как национальный биотехнологический план Японии нацелен на 15 трлн иен рыночного выпуска к концу десятилетия. Стареющая демография и новые коды возмещения для жидкой биопсии стимулируют быстрое принятие, позиционируя Азиатско-Тихоокеанский регион как основной центр спроса для рынка биомаркеров.

Европа поддерживает последовательный рост под строгими требованиями к доказательствам Регулирования диагностики in vitro. Трансграничные исследовательские сети производят большие когорты, которые валидируют цифровые и мультиомные биомаркеры для управления хроническими заболеваниями. Ближний Восток, Африка и Южная Америка предлагают возможности greenfield, поскольку модернизация систем здравоохранения и медицинский туризм стимулируют спрос на передовую диагностику в развивающейся экосистеме рынка биомаркеров.

Конкурентный ландшафт

Конкуренция умеренная, но усиливающаяся. Покупка Olink компанией Thermo Fisher за 3,1 млрд долларов США обеспечивает глубокий протеомный контент и повышает сквозные мультиомные предложения. Слияние Standard BioTools с SomaLogic создает диверсифицированного игрока, охватывающего цитометрию, подготовку образцов NGS и детекцию белков. Продавцы дифференцируются через проприетарные меню анализов, регуляторные разрешения и платформы аналитики данных, которые привязывают клиентов к интегрированным экосистемам.

Партнерства остаются ключевыми. Thermo Fisher работает с Bayer над сопутствующей диагностикой, в то время как QIAGEN выравнивается с AstraZeneca для панелей таргетной терапии. Biogen объединяется с Beckman Coulter и Fujirebio для разработки кровяных анализов на болезнь Альцгеймера. Такие альянсы распределяют риск и сокращают время выхода на рынок, расширяя охват рынка биомаркеров.

Белое пространство сохраняется в цифровых биомаркерах и оптимизированных ИИ конечных точках испытаний. Меньшие фирмы используют путь квалификации биомаркеров FDA для получения видимости, как видно с панелью почечного повреждения Critical Path Institute, которая может изменить наблюдение за безопасностью лекарств. Конкурентная карта 2025 года поэтому смешивает ветеранов диагностики, поддерживаемых венчурным капиталом аналитических специалистов и технологических участников, сходящихся на потоках выручки персонализированного здоровья.

Лидеры индустрии биомаркеров

-

Bio-Rad Laboratories

-

Qiagen

-

F. Hoffmann-La Roche Ltd

-

Thermo Fisher Scientific Inc.

-

Illumina Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Июнь 2025: Quest Diagnostics присоединилась к MD Anderson Cancer Center для создания кровяных скринингов риска рака, которые могут быть масштабированы через общенациональную лабораторную сеть Quest.

- Май 2025: Roche получила одобрение FDA для анализа VENTANA MET (SP44) RxDx, первой сопутствующей диагностики для руководства терапией Emrelis при MET-положительном НМРЛ.

- Апрель 2025: Labcorp выпустила Plasma Detect для оценки риска рецидива рака толстой кишки III стадии и PGDx elio plasma focus Dx, первую авторизованную FDA китовую пан-солидную опухолевую жидкую биопсию.

- Апрель 2025: Olaris получила инвестиции от Labcorp для расширения основанных на метаболомике тестов myOLARIS для мониторинга трансплантации почек.

Область действия отчета о глобальном рынке биомаркеров

В соответствии с областью действия отчета, биомаркер относится к биомолекуле или гену, используемому для точной оценки фармакологических, патогенных и биологических процессов организма. Они служат системой раннего предупреждения в организме. Это также можно определить как отслеживаемый субсайт, введенный в организм для проверки или исследования функции органа. Он может быть измерен и оценен с использованием крови, мочи или мягких тканей.

Рынок биомаркеров сегментирован по заболеваниям, типу, механизму и географии. По заболеваниям рынок сегментирован на рак, сердечно-сосудистые расстройства, неврологические расстройства, иммунологические расстройства, почечные расстройства и другие заболевания. По типу рынок сегментирован на биомаркеры эффективности, биомаркеры безопасности и валидационные биомаркеры. По механизму рынок сегментирован на генетические, эпигенетические, протеомные, липидомные и другие механизмы. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет также покрывает оценочные размеры рынка и тренды для 17 стран в основных глобальных регионах. Отчет предлагает значение (USD) для всех вышеупомянутых сегментов.

| Рак |

| Сердечно-сосудистые расстройства |

| Неврологические расстройства |

| Иммунологические расстройства |

| Почечные расстройства |

| Другие заболевания |

| Биомаркеры эффективности | Прогностические биомаркеры |

| Предиктивные биомаркеры | |

| Фармакодинамические биомаркеры | |

| Суррогатные конечные маркеры | |

| Биомаркеры безопасности | |

| Валидационные биомаркеры |

| Генетические биомаркеры |

| Эпигенетические биомаркеры |

| Протеомные биомаркеры |

| Липидомные биомаркеры |

| Другие |

| Клиническая диагностика |

| Открытие и разработка лекарств |

| Персонализированная медицина |

| Оценка риска заболеваний |

| Другие |

| Расходные материалы |

| Приборы |

| Услуги и программное обеспечение |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| ЮАР | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По заболеваниям | Рак | |

| Сердечно-сосудистые расстройства | ||

| Неврологические расстройства | ||

| Иммунологические расстройства | ||

| Почечные расстройства | ||

| Другие заболевания | ||

| По типу | Биомаркеры эффективности | Прогностические биомаркеры |

| Предиктивные биомаркеры | ||

| Фармакодинамические биомаркеры | ||

| Суррогатные конечные маркеры | ||

| Биомаркеры безопасности | ||

| Валидационные биомаркеры | ||

| По механизму | Генетические биомаркеры | |

| Эпигенетические биомаркеры | ||

| Протеомные биомаркеры | ||

| Липидомные биомаркеры | ||

| Другие | ||

| По применению | Клиническая диагностика | |

| Открытие и разработка лекарств | ||

| Персонализированная медицина | ||

| Оценка риска заболеваний | ||

| Другие | ||

| По продуктам | Расходные материалы | |

| Приборы | ||

| Услуги и программное обеспечение | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| ЮАР | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка биомаркеров?

Рынок биомаркеров оценивается в 57,27 млрд долларов США в 2025 году и прогнозируется достичь 97,42 млрд долларов США к 2030 году.

Какой сегмент заболеваний лидирует на рынке биомаркеров?

Биомаркеры рака командуют 46,52% доли рынка, поддерживаемые обширными одобрениями сопутствующей диагностики в онкологии.

Почему биомаркеры безопасности растут быстрее других типов?

Регуляторные агентства теперь подчеркивают человекорелевантные индикаторы токсичности, стимулируя CAGR 11,81% для биомаркеров безопасности до 2030 года.

Какой регион будет расти быстрее всего на рынке биомаркеров?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться с CAGR 11,89%, стимулируемый регуляторными реформами в Китае и Японии, которые ускоряют одобрения устройств.

Как искусственный интеллект влияет на разработку биомаркеров?

ИИ ускоряет открытие мультимодальных биомаркеров, сокращает циклы валидации и питает цифровые биомаркеры из данных визуализации и носимых устройств, расширяя применения персонализированной медицины.

Какие недавние регуляторные действия влияют на лабораторно-разработанные биомаркерные тесты?

Предлагаемое правило FDA поэтапно отменит дискреционное правоприменение для лабораторно-разработанных тестов в течение четырех лет, приведя их в соответствие с регулированием медицинских устройств и повысив требования к доказательствам.

Последнее обновление страницы: