Размер и доля рынка военных волоконно-оптических кабелей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.82 Миллиардов долларов США |

| Размер Рынка (2030) | 5.5 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.56% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка военных волоконно-оптических кабелей от Mordor Intelligence

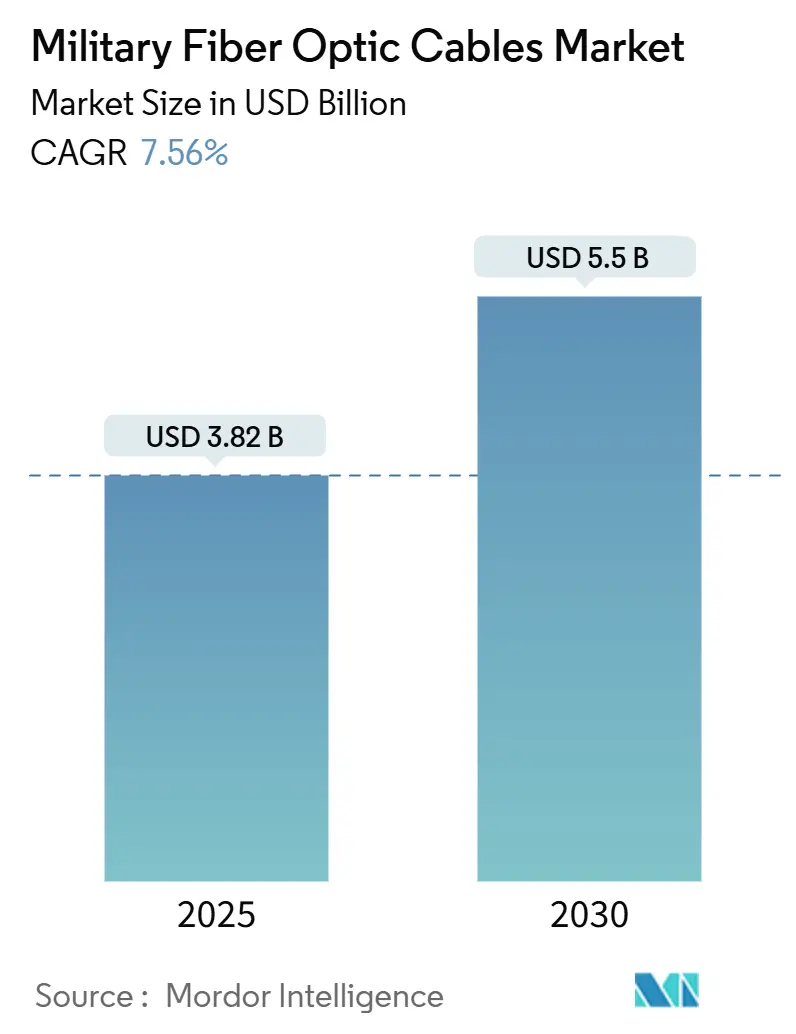

Рынок военных волоконно-оптических кабелей составляет 3,82 млрд долл. США в 2025 году и, по прогнозам, достигнет 5,5 млрд долл. США к 2030 году, регистрируя среднегодовой темп роста 7,56%. Рост отражает быструю замену медных соединений волоконными решениями, которые выдерживают электромагнитные помехи при передаче значительно больших объемов данных. Инвестиции в волоконно-оптические дроны, оружие направленной энергии и тактические сети 5G меняют связь на поле боя, побуждая армии переоборудовать устаревшие платформы высокопропускными оптическими магистралями. Министерства обороны также рассматривают волокно как защиту от рисков помех и кибератак, поскольку световые сигналы устойчивы к перехвату и не излучают электромагнитную сигнатуру. Расходы на закупки дополнительно поддерживаются программами слияния датчиков в многодоменной среде, которые повышают скорость передачи данных выше 100 Гбит/с на кораблях, транспортных средствах и самолетах.

Ключевые выводы отчета

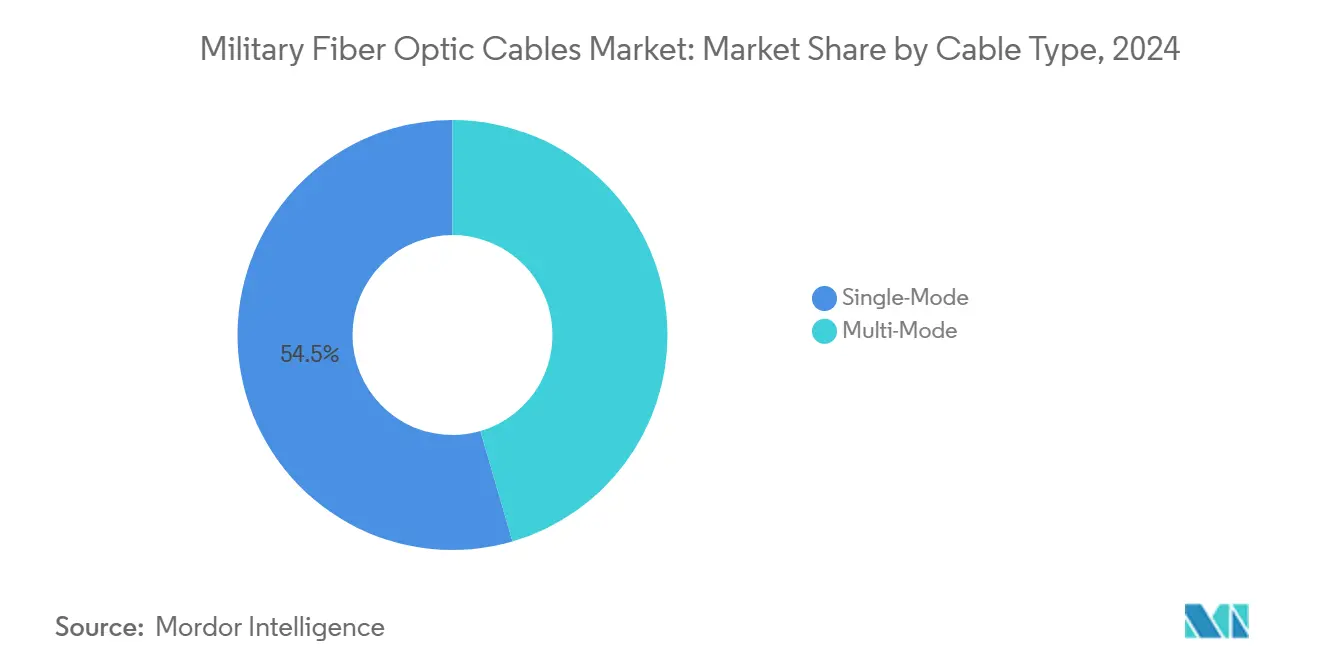

- По типу кабеля одномодовое волокно лидировало с 54,50% доли рынка военных волоконно-оптических кабелей в 2024 году; прогнозируется рост многомодового со среднегодовым темпом роста 8,75% до 2030 года.

- По материалу стеклянное волокно составляло 90,45% доли размера рынка военных волоконно-оптических кабелей в 2024 году, тогда как пластики показывают перспективы среднегодового темпа роста 10,47% до 2030 года.

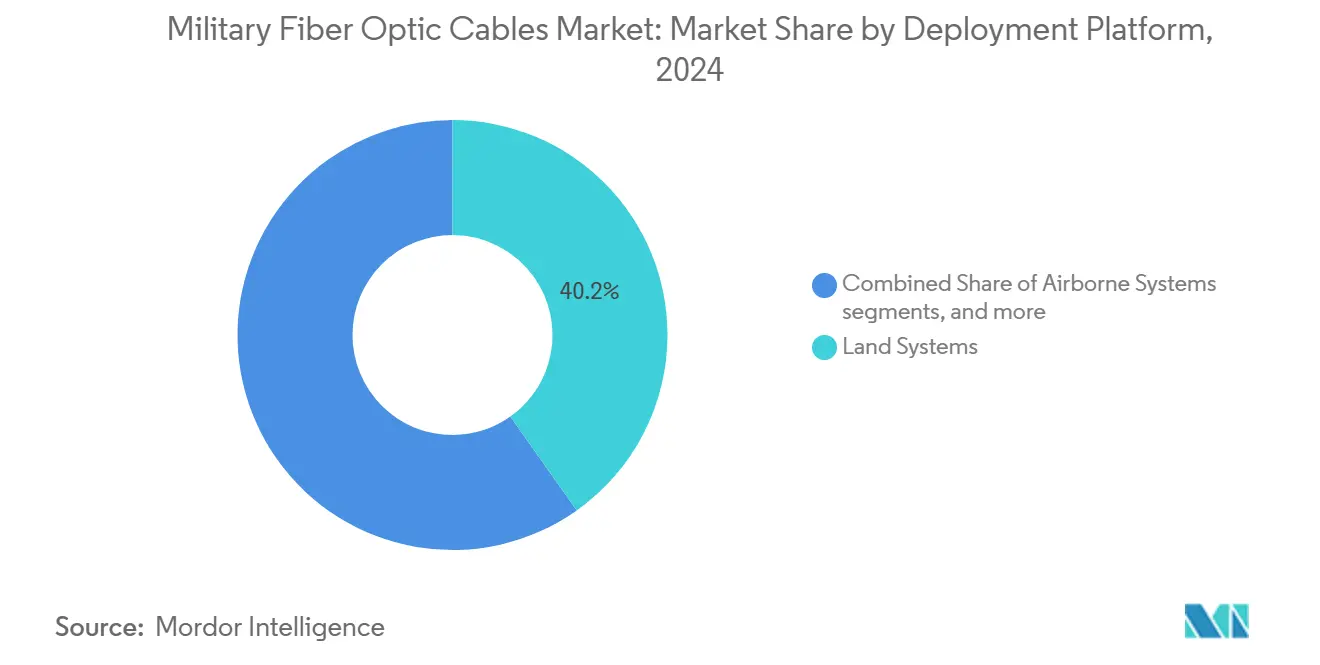

- По платформе развертывания наземные системы захватили 40,19% выручки 2024 года; военно-морские и подводные активы готовы продвинуться со среднегодовым темпом роста 10,39% до 2030 года.

- По среде установки бронированные кабели для суровых условий держали долю 42,84% в 2024 году; подводные установки, по прогнозам, расширятся со среднегодовым темпом роста 10,14%.

- По применению C3ISR представляла 42,95% выручки в 2024 году; оружие направленной энергии продвигается со среднегодовым темпом роста 11,58% до 2030 года.

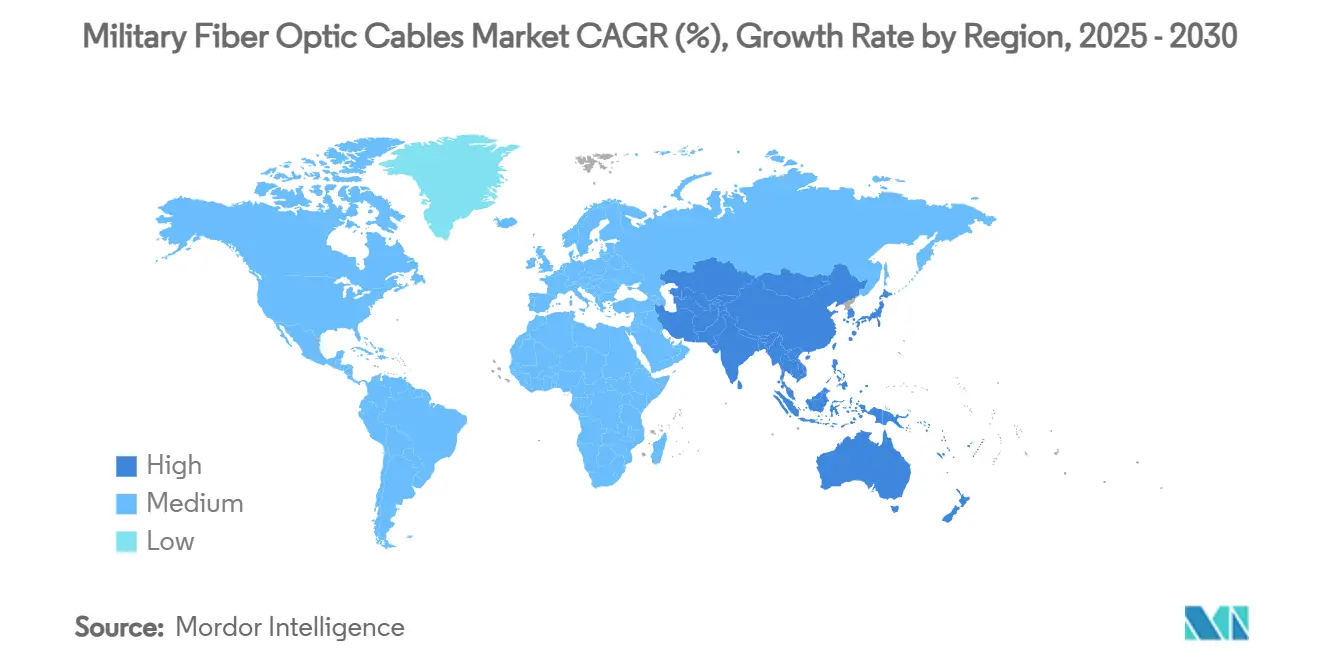

- По географии Северная Америка командовала 34,47% выручки 2024 года, тогда как Азиатско-Тихоокеанский регион демонстрирует самый быстрый среднегодовой темп роста 9,31% до 2030 года.

Тенденции и инсайты глобального рынка военных волоконно-оптических кабелей

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Потребность поля боя в безпотерьных, EMI-иммунных линиях передачи данных | +2,1 | Глобально, с концентрацией в зонах активных конфликтов и странах НАТО | Краткосрочная (≤2 лет) |

| Милитаризация тактических сетей 5G | +1,8 | Северная Америка, Европа, развитые азиатско-тихоокеанские военные силы | Среднесрочная (≈3-4 года) |

| Всплеск плотности ISR-датчиков | +1,2 | Глобально, с акцентом на военно-морские и авиационные платформы | Среднесрочная (≈3-4 года) |

| Интеграция оружия направленной энергии | +1,9 | Северная Америка, развитые азиатско-тихоокеанские военные силы | Долгосрочная (≥5 лет) |

| Миниатюризированные защищенные волоконные терминации | +0,8 | Глобально, с более высоким влиянием в технологически развитых военных силах | Среднесрочная (≈3-4 года) |

| Сдвиг НАТО STANAG к волоконно-центричным авионным архитектурам | +1,4 | Страны-члены НАТО, с распространением на стратегических союзников | Среднесрочная (≈3-4 года) |

| Источник: Mordor Intelligence | |||

Потребность поля боя в безпотерьных, EMI-иммунных линиях передачи данных

Электронная война насытила современные поля боя, поэтому волоконно-оптические линии теперь заменяют медь для сохранения целостности сигналов под воздействием помех. Украинские силы эксплуатируют привязанные волокном FPV-дроны, которые проникают на 41 км, передавая видео высокого разрешения, не подверженное помехам. Планировщики НАТО наблюдали эти результаты, и армия США планирует 1100 подобных систем для закрытия пробелов в возможностях.[1]Todd South, "Army races to field fiber-optic drones after battlefield lessons," Stars and Stripes, stripes.com Эти проверенные боем ускорители ускоряют закупку защищенных микроволоконных катушек и соединителей быстрого развертывания для отделений и командных пунктов. Рынок военных волоконно-оптических кабелей выигрывает напрямую, поскольку каждый дрон использует многокилометровые катушки и комплекты замены, которые должны соответствовать пределам натяжения и изгиба MIL-spec. Спрос подкрепляется национальными мандатами по укреплению передовых баз против электронных атак.

Милитаризация тактических сетей 5G

Развертывание частных сетей 5G на базах в Соединенных Штатах, Испании, Германии и Норвегии зависит от плотного волоконного транспорта, который обрабатывает многогигабитный трафик, соответствуя строгим целям задержки и безопасности. Расходы на оборонную инфраструктуру 5G составят 1,5 млрд долл. США в течение 2024-2027 годов, при этом примерно треть потечет на оптические кабели и терминации. Программы принимают интерфейсы Open RAN, поэтому поставщики должны сертифицировать волокна для различных радиоблоков и граничных облаков. Рынок военных волоконно-оптических кабелей таким образом получает устойчивые заказы на одномодовые магистральные линии, полевые развертываемые внутренние/внешние патч-корды и защищенные соединители MPO, способные выживать при разливах топлива и нагрузках транспортных средств.

Всплеск плотности ISR-датчиков

Современные эсминцы, истребители и бронированные машины теперь размещают десятки камер, лидаров и пассивных РЧ-матриц, которые создают потоки данных в терабайтах. ВМС США заменили устаревшую медь на крейсерах AEGIS общекорабельными волоконными кольцами после доказательства их выживаемости при вибрации, затоплении и ударе.[2]SPIE Authors, "Fiber optics for naval shipboard systems," SPIE Digital Library, spiedigitallibrary.org Каждый корпус требует тысяч волоконных терминаций и водонепроницаемых проходок, создавая значительный рынок модернизации. Подобные обновления появляются на самолетах дальнего радиолокационного обнаружения и дронах широкозонного постоянного наблюдения. По мере роста количества датчиков операторы принимают 100-гигабитный Ethernet по волокну OM4 для избежания узких мест. Рынок военных волоконно-оптических кабелей отвечает изгибоустойчивыми сердцевинами и малодымными, безгалогенными оболочками, соответствующими военно-морским противопожарным кодексам.

Интеграция оружия направленной энергии

Волоконные лазеры выделяются для корабельных и наземных высокоэнергетических систем, поскольку они обеспечивают отличное качество луча и эффективность свыше 40% от сети к лучу. Исследователи продемонстрировали когерентное объединение лучей, которое масштабируется до 100 кВт мощности, прокладывая путь для модулей защиты от дронов и ракет. Это оружие стимулирует спрос на специальные волокна, легированные эрбием или иттербием, строго допускные сколы и соединители высокого фотонного потока. Программные офисы специфицируют волокна, устойчивые к фотопотемнению и способные перемещать сотни ватт через малые сердцевины без теплового разгона. Поставщики, освоившие эти квалификации, захватывают премиальные маржи на рынке военных волоконно-оптических кабелей.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Сложность полевого ремонта | -0.9% | Глобально, удаленные развертывания | Краткосрочная (≤ 2 лет) |

| Уязвимости безопасности цепочки поставок | -1.5% | Северная Америка, Европа | Среднесрочная (2-4 года) |

| Высокая стоимость жизненного цикла по сравнению с медью | -0,5 | Развивающиеся рынки и военные силы с ограниченным бюджетом | Краткосрочная (≤2 лет) |

| Уязвимость к потерям на изгиб | -0,4 | Глобально, с акцентом на наземные бронированные машины | Краткосрочная (≤2 лет) |

| Источник: Mordor Intelligence | |||

Сложность полевого ремонта

Сращивание волокон в удаленных зонах боевых действий требует больших трудозатрат и инструментов, поэтому перерезанные линии могут приостановить работу критических датчиков. Военные испытания соединителей "обжим и скол", которые устанавливаются менее чем за три минуты, жертвуя дополнительными 0,5 дБ потерь для быстрого восстановления. Сохраняются очереди на обучение, а нехватка сертифицированных техников замедляет крупномасштабные развертывания. Поставщики отвечают предварительно терминированными катушками и цветными защитными колпачками, которые снижают человеческие ошибки. Хотя эти достижения облегчают проблему, рынок военных волоконно-оптических кабелей все еще сталкивается с задержанными контрактами, пока армии не выставят достаточно команд обслуживания.

Уязвимости безопасности цепочки поставок

Преформы, легированные редкоземельными элементами, и радиационно-стойкие волокна подпадают под контроль ITAR, что осложняет глобальное снабжение.[3]Army Acquisition Directorate, "Securing the optical supply chain," army.mil Геополитическая напряженность усиливает контроль поставщиков, приводя к стратегиям двойного снабжения и более высоким затратам на сертификацию. Исследователи также предупредили, что противники могут вмешиваться в оптические синхронизирующие связи на сотни километров, изменяя частотные эталоны без обнаружения.[4]arXiv Authors, "Stealth tampering of fibre frequency links," arxiv.org Агентства закупок теперь запрашивают аудиты происхождения и печати защиты от вскрытия, добавляя время и расходы. Эти препятствия сокращают прогнозируемый рост рынка военных волоконно-оптических кабелей в среднесрочной перспективе.

Сегментный анализ

По типу кабеля - одномодовые волокна закрепляют дальние миссии

Одномодовые линии командуют наибольшей долей рынка военных волоконно-оптических кабелей примерно в 54,50% в 2024 году и, по прогнозам, сохранят среднесрочный однозначный среднегодовой темп роста до 2030 года. Их узкая сердцевина обеспечивает ультрадальние связи на эсминцах, самолетах дальнего радиолокационного обнаружения и подземных волоконных магистралях, соединяющих передовые операционные базы. Полезным следствием является то, что каждая одномодовая линия часто несет запасные темные волокна, создавая скрытую пропускную способность, которая обеспечивает инвестицию на будущее.

Во-вторых, многомодовая занимает меньшую долю сегодня, но прогнозируется превзойти общий рост рынка со среднегодовым темпом роста 8,75%. Экономичные трансиверы, толерантность к более широким условиям запуска и недавние прорывы в радиационно-стойком многомодовом волокне предполагают более широкое развертывание внутри бронированных машин и кабин самолетов. Этот подъем подразумевает, что поставщики, предлагающие гибридные кабельные пучки - объединяющие оба типа сердцевин - получают коммерческое преимущество, упрощая логистику для интеграторов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По материалу - стеклянные волокна остаются доминирующими

Стекло командует примерно 90,45% рынка военных волоконно-оптических кабелей благодаря непревзойденной полосе пропускания и прочности. Военно-морские архитекторы предпочитают стекло для верхних и нижних палубных прокладок, поскольку его тепловое окно согласуется с морскими стандартами ударостойкости. Выведенная выгода для поставщиков - стабильность объема: циклы модернизации флота обеспечивают постоянный спрос независимо от графиков нового строительства.

Пластиковое оптическое волокно (POF) может держать менее десятой части стоимости рынка, но продвигается примерно со среднегодовым темпом роста 10,47% благодаря гибкости и быстрому полевому терминированию. Встроенные датчики износа в подшипниках и уплотнениях люков иллюстрируют нишевые, но повторяющиеся заказы. Прогресс POF предполагает, что диверсифицированный материальный портфель дает подрядчикам страховку от геополитических рисков снабжения, специфичных для стекла.

По платформе развертывания - наземные системы доминируют благодаря чистому объему

Наземные системы составляют приблизительно 40,19% доли размера рынка военных волоконно-оптических кабелей в 2024 году. Армейские проекты дигитализации меняют медные жгуты на более легкие, свободные от помех волокна, сохраняя килограммы от транспортных средств с ограничением по весу. Прямое следствие состоит в том, что каждый сохраненный килограмм может быть перераспределен на броню или емкость аккумулятора, укрепляя предпочтение оптических связей.

Военно-морские и подводные платформы прогнозируются зафиксировать самый быстрый среднегодовой темп роста 10,39% между 2025 и 2030 годами. Растущая обеспокоенность защитой инфраструктуры на морском дне запускает инвестиции в защищенные подводные кабели и автономные узлы мониторинга. Следовательно, судостроительные заводы все чаще специфицируют бронированные оптические кабели при закладке киля, а не на этапе модернизации, закрепляя будущий рост.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По среде установки - бронированные конструкции лидируют в продажах

Бронированные кабели для суровых условий теперь держат примерно 42,84% доли рынка военных волоконно-оптических кабелей. Оболочки высокой плотности плетения, буферы, устойчивые к раздавливанию, и малодымные покрытия обеспечивают надежную производительность в испытательных установках взрывающихся проводов и арктических развертываниях. Практический результат состоит в том, что уроки, извлеченные здесь, перетекают в гражданские комплекты помощи при бедствиях, расширяя адресуемый рынок для тех же прочных конструкций.

Подводные и субмаринские установки, по прогнозам, зафиксируют наивысший среднегодовый темп роста, приближаясь к 10,14% до 2030 года. Дальние морские связи поддерживают автономные сенсорные сети, которые отмечают неавторизованную активность судов. Этот всплеск подразумевает, что корпуса защиты от вскрытия и волокна мониторинга целостности в реальном времени появятся как необходимые аксессуары, добавляя дополнительные потоки доходов для устоявшихся производителей кабелей.

По применению - C3ISR формирует основу

C3ISR представляет примерно 42,95% рынка военных волоконно-оптических кабелей. Сетевые архитекторы ценят иммунитет и пропускную способность волокна при слиянии входов радаров, SIGINT и гиперспектральных камер. Непосредственное следствие состоит в том, что принципы оптически-первого дизайна перемещаются вверх по потоку в фазы концепции платформы, блокируя затраты на волокно задолго до производства.

Оружие направленной энергии демонстрирует самую крутую кривую роста с прогнозируемым среднегодовым темпом роста 11,58%. Успешные корабельные демонстрации закрепили уверенность, что волоконные лазеры могут отслеживать и нейтрализовать рои низкозатратных дронов. Учитывая потребности в мощности в апертуре, каждый дополнительный ватт мощности луча стимулирует дополнительный спрос на высокочистые волокна с большой модовой площадью, расширяя общую выручку отрасли военных волоконно-оптических кабелей по дизайну.

Географический анализ

Северная Америка сохранила 34,47% выручки в 2024 году благодаря устойчивым оборонным бюджетам и технологическому лидерству. Программы, такие как развертывание 1100 волоконных дронов, подчеркивают, как закупки масштабируются быстро, как только производительность доказана.[5]Todd South, "Army races to field fiber-optic drones after battlefield lessons," Stars and Stripes, stripes.com Исследования в национальных лабораториях продвигают когерентно объединенные лазеры и изгибоустойчивые, прочные волокна, обеспечивая техническое преимущество региона. Размер рынка военных волоконно-оптических кабелей в Северной Америке дополнительно расширяется, поскольку каждая новая платформа стандартизирует оптические магистрали.

Азиатско-Тихоокеанский регион фиксирует самый быстрый среднегодовой темп роста 9,31% до 2030 года, поскольку Индия, Япония, Южная Корея и Австралия усиливают модернизацию. Контракты Network For Spectrum Индии стоимостью 207 млн долл. США покрывают 57015 км волоконных построек. Региональные операторы партнерствуют по кабелю ALPHA, который предлагает 18 Тбит/с на пару, давая флотам устойчивые маршруты. Министерства обороны инвестируют в тренировочные полигоны с поддержкой 5G, которые зависят от плотного оптического фронтхаула. Эти инициативы поднимают профиль рынка военных волоконно-оптических кабелей по всему региону.

Европа поддерживает твердый спрос, возглавляемая проектами НАТО, которые защищают подводную инфраструктуру и трансграничные наземные маршруты. Миссия Baltic Sentry использует военно-морские дроны для патрулирования трубопроводов и кабелей, запуская заказы на ударопрочные волоконные пучки. Швеция и Финляндия открыли трехкабельный наземный коридор стоимостью 75 млн шведских крон (7,8 млн долл. США), способный нести 3 Пбит/с, укрепляя региональную устойчивость. Поскольку силы ЕС сходятся на общих архитектурах, поставщики с общеевропейскими одобрениями получают долю на рынке военных волоконно-оптических кабелей.

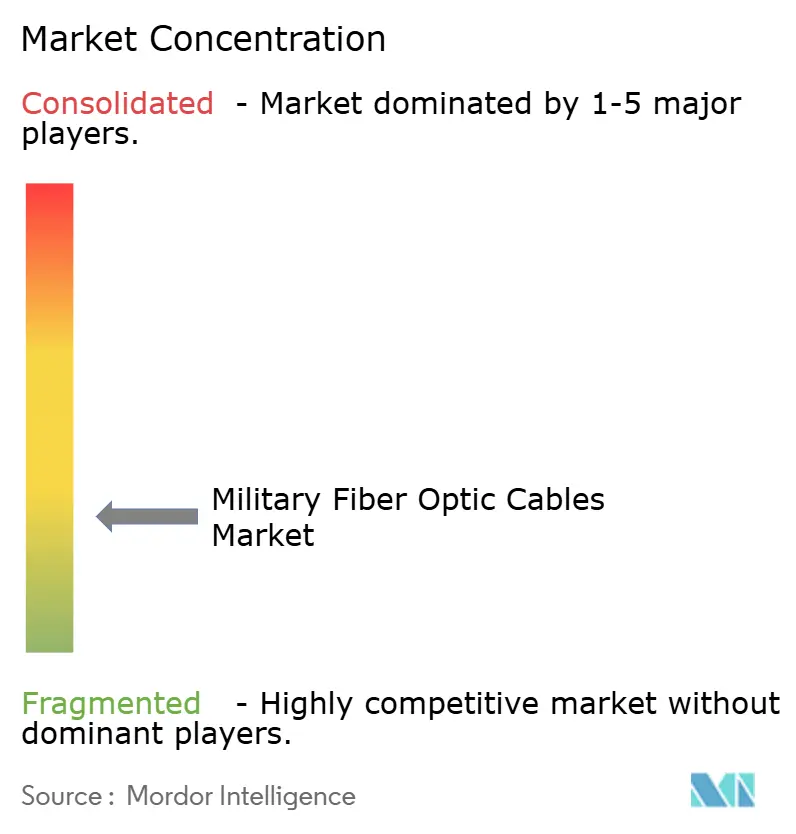

Конкурентный ландшафт

Рынок умеренно фрагментирован. Специализированные производители оборонных кабелей конкурируют с диверсифицированными телекоммуникационными группами, которые сформировали специальные оборонные подразделения. Фирмы дифференцируются, сертифицируя продукты для сопряжения соединителей MIL-DTL-38999, уровней ударов под MIL-STD-810 и погружения под высоким давлением. Партнерства с основными подрядчиками критичны, поскольку оптические жгуты глубоко интегрируются в архитектуры платформ. Недавние соглашения связывают поставщиков кабелей с интеграторами авионики, радаров и лазеров для совместного проектирования готовых сборок.

Техническая инновация является основным рычагом. W. L. Gore & Associates продает кабель с рейтингом 100 Гбит/с, который выдерживает 10000 циклов изгиба на боевых машинах, оставаясь под потерей 0,5 дБ.[6]W. L. Gore & Associates, "GORE Fiber Optic Cables for Defense Air & Land," gore.comКонкуренты исследуют герметичные терминалы расширенного луча, которые очищаются простым протиранием и переподключаются за секунды. Поставщики также добавляют чипы отслеживаемости, которые хранят данные изгиба за время жизни для предсказания отказа до воздействия на миссию. Такие функции помогают выигрывать многолетние рамочные соглашения и поднимают затраты на переключение клиентов, поддерживая маржи по всему рынку военных волоконно-оптических кабелей.

Вертикальная интеграция набирает темп. Некоторые производители волокна приобретают мастерские соединителей и дома терминирования, чтобы предложить полные комплекты жгутов, сокращая сроки поставки и упрощая ответственность. Другие инвестируют в лаборатории радиационных испытаний для внутренней сертификации партий. Эти шаги улучшают безопасность поставок, контроль подделок и доверие клиентов в время, когда риски вмешательства привлекают заголовочное внимание. Результирующая экосистема поднимает входной барьер, концентрируя стоимость среди фирм с широкими процессными возможностями.

Лидеры отрасли военных волоконно-оптических кабелей

-

Prysmian S.p.A.

-

OFS Fitel, LLC

-

Sumitomo Electric Industries, Ltd.

-

Optical Cable Corporation

-

Gooch & Housego PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: НАТО начала миссию Baltic Sentry по охране подводной инфраструктуры с военно-морскими дронами

- Январь 2025: GlobalConnect завершила волоконный коридор Швеция-Финляндия, обрабатывающий 3 Пбит/с как часть 2600-километровой постройки.

- Январь 2025: Intelligent Waves и Signify сформировали совместное предприятие для продвижения безопасных коммуникаций LiFi для Министерства обороны США

- Июнь 2024: Safran Electronics & Defense представила решение лазерной оптической связи от 5 Гбит/с до 50 Гбит/с для вооруженных сил

Область применения глобального отчета о рынке военных волоконно-оптических кабелей

Волоконно-оптический кабель или кабель оптического волокна - это сборка, содержащая одно или несколько оптических волокон, которые используются для передачи света. Они используются для различных военных применений, включая дальнюю телекоммуникацию и различные военные платформы для более быстрой и безопасной связи. Рынок сегментирован по типу кабеля, типу материала и географии. По типу кабеля рынок сегментирован на одномодовые и многомодовые. По типу материала рынок сегментирован на пластиковое оптическое волокно и стеклянное оптическое волокно. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир. Отчет предоставляет размер рынка вышеуказанных сегментов в млн долл. США.

| Одномодовые |

| Многомодовые |

| Стеклянное оптическое волокно |

| Пластиковое оптическое волокно |

| Наземные системы |

| Авиационные системы |

| Военно-морские и подводные системы |

| Тактические полевые развертываемые |

| Бронированные для суровых условий |

| Подводные / субмаринские |

| C3ISR и тактические коммуникации |

| Радар и электронная война |

| Управляемое и направленное энергетическое оружие |

| Бортовые сети данных / авионика |

| Прочие (питание по волокну, датчики) |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Остальная часть Южной Америки | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Сингапур | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Израиль |

| Объединенные Арабские Эмираты | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Остальная часть Африки | ||

| По типу кабеля | Одномодовые | ||

| Многомодовые | |||

| По типу материала | Стеклянное оптическое волокно | ||

| Пластиковое оптическое волокно | |||

| Платформа развертывания | Наземные системы | ||

| Авиационные системы | |||

| Военно-морские и подводные системы | |||

| По среде установки | Тактические полевые развертываемые | ||

| Бронированные для суровых условий | |||

| Подводные / субмаринские | |||

| По применению | C3ISR и тактические коммуникации | ||

| Радар и электронная война | |||

| Управляемое и направленное энергетическое оружие | |||

| Бортовые сети данных / авионика | |||

| Прочие (питание по волокну, датчики) | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Остальная часть Южной Америки | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Россия | |||

| Остальная часть Европы | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Сингапур | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Израиль | |

| Объединенные Арабские Эмираты | |||

| Остальная часть Ближнего Востока | |||

| Африка | Южная Африка | ||

| Остальная часть Африки | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка военных волоконно-оптических кабелей?

Рынок оценивается в 3,82 млрд долл. США в 2025 году и, по прогнозам, достигнет 5,50 млрд долл. США к 2030 году, регистрируя среднегодовой темп роста 7,56%.

Какой регион занимает наибольшую долю рынка военных волоконно-оптических кабелей?

Северная Америка лидирует с 34,47% выручки в 2024 году благодаря устойчивым оборонным бюджетам и быстрому внедрению технологий.

Какой сегмент растет быстрее всего на рынке военных волоконно-оптических кабелей?

Применение оружия направленной энергии демонстрирует наивысший среднегодовой темп роста 11,58%, поскольку волоконные лазеры переходят к операционному развертыванию.

Почему одномодовые волокна предпочтительны для военных магистральных сетей?

Одномодовые волокна обеспечивают низкое затухание на десятки километров, устойчивы к электромагнитным помехам и поддерживают полосу пропускания свыше 100 Гбит/с, что делает их идеальными для военно-морских и стратегических сетей.

Каковы основные факторы сдерживания рынка военных волоконно-оптических кабелей?

Сложность полевого ремонта и уязвимости безопасности цепочки поставок замедляют внедрение, увеличивая нагрузку на техническое обслуживание и затраты на соответствие требованиям.

Как тактические сети 5G влияют на спрос на военную волоконную оптику?

Развертывание частных сетей 5G требует плотного волоконного транспорта для достижения многогигабитной пропускной способности и целей низкой задержки, обеспечивая стабильный поток заказов на защищенные одномодовые кабели и соединители.

Последнее обновление страницы: