Размер и доля рынка военных электронно-оптических и инфракрасных систем

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

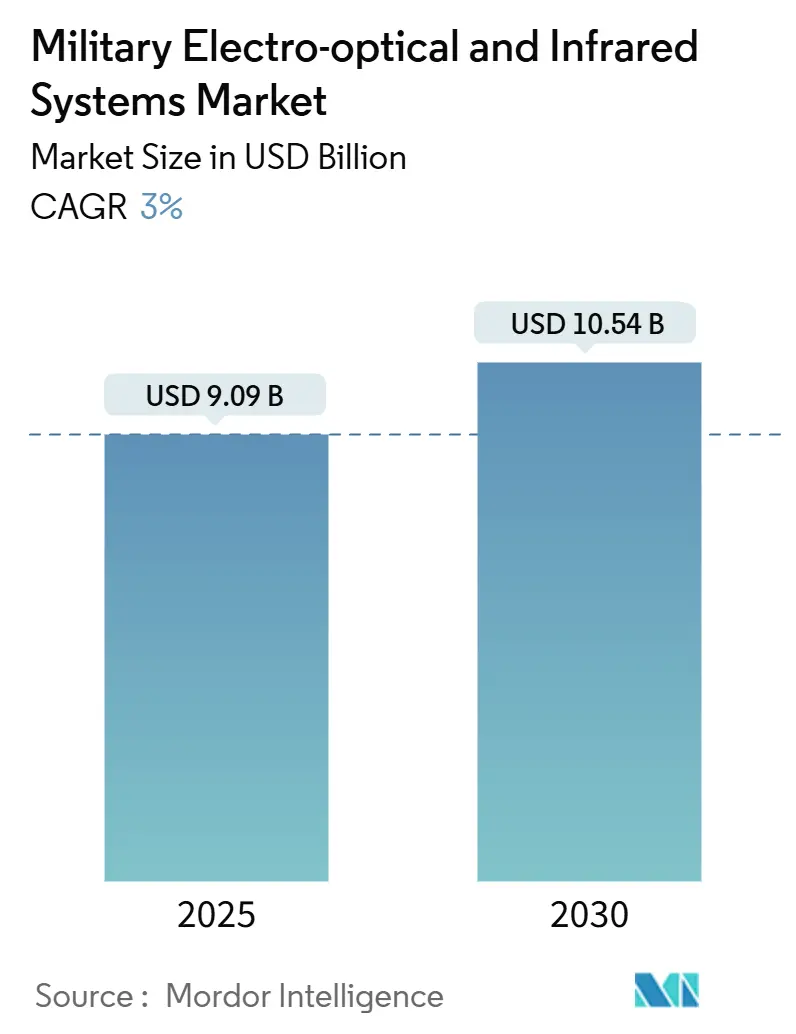

| Размер Рынка (2025) | 9.09 Миллиардов долларов США |

| Размер Рынка (2030) | 10.54 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.00% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка военных электронно-оптических и инфракрасных систем от Mordor Intelligence

Размер рынка военных электронно-оптических и инфракрасных (EO/IR) систем достиг 9,09 млрд долларов США в 2025 году и, по прогнозам, расширится до 10,54 млрд долларов США к 2030 году, что отражает совокупный годовой темп роста 3,00%. Стабильный рост выручки обусловлен сохраняющейся геополитической напряженностью, перевооружением НАТО и модернизацией сил в Индо-Тихоокеанском регионе, все это поддерживает активность закупочных каналов для датчиков, оптики, процессоров и интегрированных полезных нагрузок. Повышенные оборонные расходы - 2,7 трлн долларов США в 2024 году - продолжают стимулировать спрос на современные решения дальнего прицеливания, противодроновые системы и корабельные решения, устанавливаемые на мачтах, в то время как постепенные улучшения в размере, весе и энергопотреблении (SWaP) расширяют применение в носимом солдатском оборудовании. Конкуренция остается умеренной, поскольку укоренившиеся крупные компании защищают свою долю за счет НИОКР и долгосрочных контрактов. Тем не менее, стартапы, использующие искусственный интеллект (ИИ) и квантовое зондирование, захватывают нишевые программы, подталкивая отрасль к программно-определяемым возможностям. В региональном плане США, Китай, Япония и ключевые европейские страны стимулируют динамику расходов, сохраняя за Северной Америкой лидерство, в то время как Азиатско-Тихоокеанский регион демонстрирует самый высокий рост.

Ключевые выводы отчета

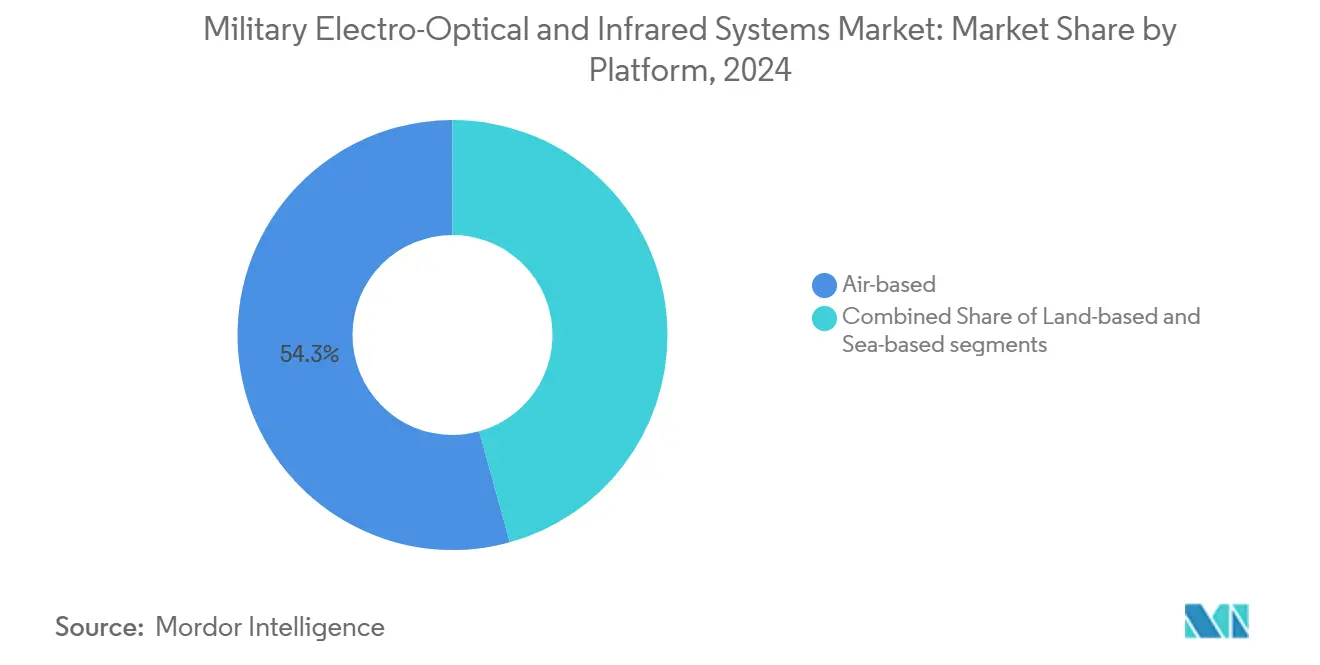

- По платформам авиационные системы занимали 54,30% доли рынка военных EO/IR систем в 2024 году, в то время как наземные платформы готовы показать совокупный годовой темп роста 5,49% до 2030 года.

- По компонентам датчики контролировали 32,76% выручки в 2024 году; процессоры, по прогнозам, будут расширяться с совокупным годовым темпом роста 3,11% до 2030 года.

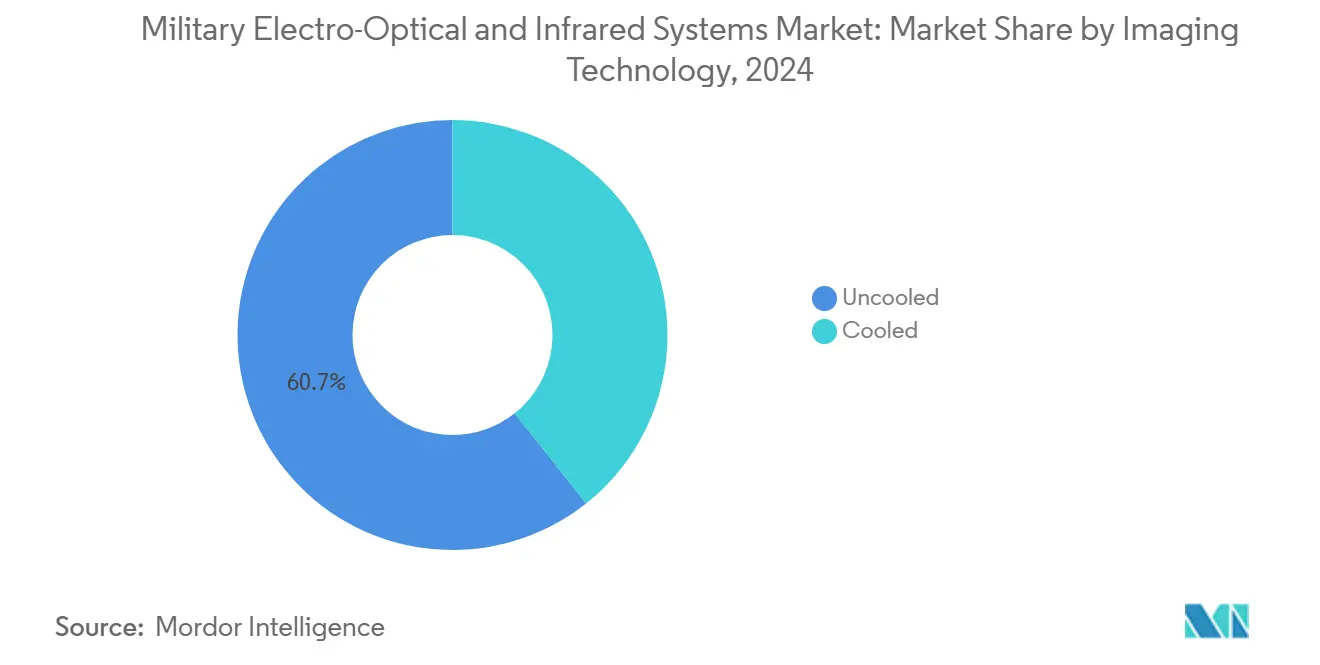

- По технологии формирования изображения неохлаждаемые матрицы сохранили 60,67% доли выручки в 2024 году, в то время как охлаждаемые матрицы, по прогнозам, вырастут с совокупным годовым темпом роста 5,18%.

- По конечным пользователям сегмент армии занял 41,98% в 2024 году; программы ВМФ показывают самый быстрый совокупный годовой темп роста 4,26% до 2030 года.

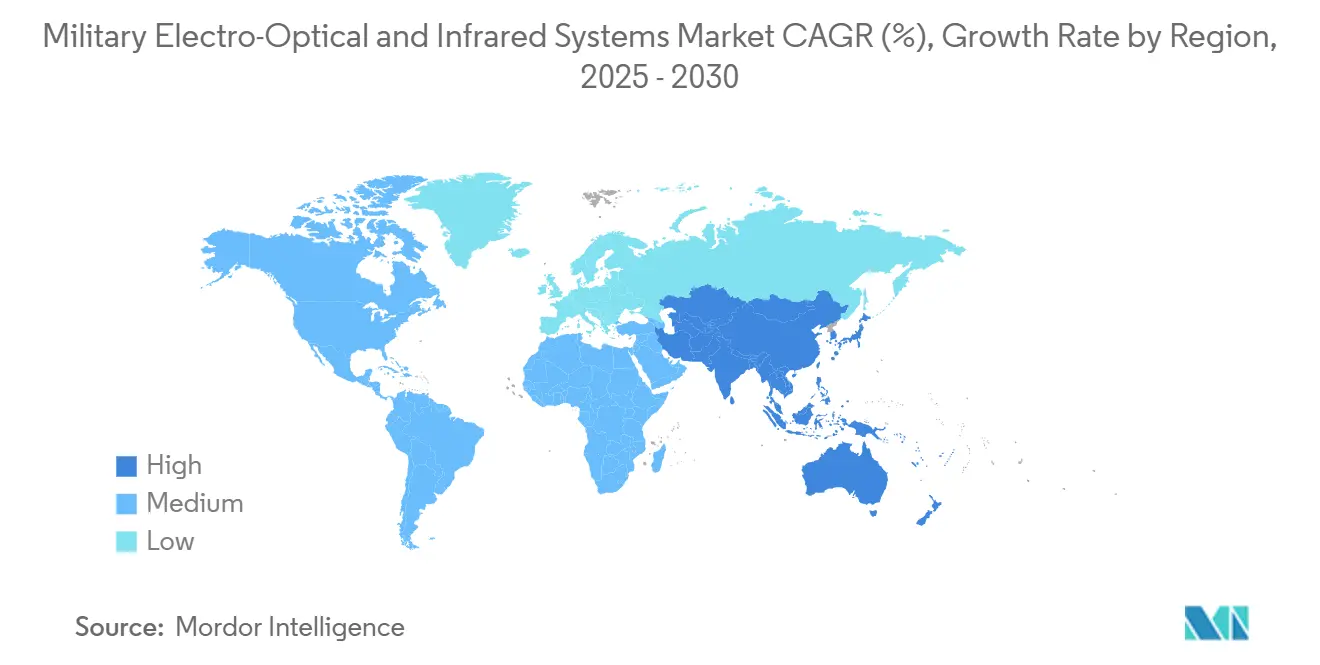

- По географии Северная Америка внесла 30,49% в 2024 году, однако Азиатско-Тихоокеанский регион продвигается с совокупным годовым темпом роста 3,93% на фоне требований военно-морской и внутренней безопасности в Индо-Тихоокеанском регионе.

Тенденции и аналитические данные мирового рынка военных электронно-оптических и инфракрасных систем

Анализ влияния драйверов

| Драйвер | ( ~ ) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на возможности дальнего прицеливания, обусловленный стратегическим соперничеством | +0.8% | Глобальный, концентрированный в Индо-Тихоокеанском регионе и Восточной Европе | Средний срок (2-4 года) |

| Распространение недорогих БпЛА, стимулирующее потребность в противодроновых EO/IR полезных нагрузках | +0.6% | Глобальный, особенно Ближний Восток и Восточная Европа | Краткий срок (≤ 2 лет) |

| Достижения в SWaP-оптимизированной миниатюризации датчиков, расширяющие носимые солдатами EO/IR возможности | +0.5% | Северная Америка, Европа, основные рынки Азиатско-Тихоокеанского региона | Средний срок (2-4 года) |

| Принятие обработки ISR с поддержкой ИИ для распознавания целей в реальном времени | +0.4% | Глобальный, под руководством технологически развитых военных сил | Долгий срок (≥ 4 лет) |

| Усилия по модернизации военно-морских сил в Индо-Тихоокеанском регионе, стимулирующие спрос на EO/IR датчики, устанавливаемые на мачтах | +0.3% | Азиатско-Тихоокеанский регион с распространением на союзные страны | Средний срок (2-4 года) |

| Перестройка оборонного бюджета в сторону многодоменных операций, поддерживающих интегрированные EO/IR инвестиции | +0.2% | Страны НАТО, Япония, Южная Корея | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на возможности дальнего прицеливания, обусловленный стратегическим соперничеством

Стратегическая конкуренция заставляет военные обнаруживать, отслеживать и поражать угрозы за пределами визуального диапазона. Радарная программа Китая заявляет об обнаружении баллистических ракет на дальности 4500 км, стимулируя ответные западные модернизации датчиков. Армия США выделила Raytheon 117,5 млн долларов США на датчики 3GEN FLIR, которые сочетают высокоразрешающие двухдиапазонные матрицы с производительностью в суровых погодных условиях. Франция и Великобритания теперь выделяют средства на глубокие удары и дальнюю разведку ISR, в то время как бюджет Японии на 2025 финансовый год в размере 59 млрд долларов США выделяет 323,2 млрд долларов США на орбитальные созвездия отслеживания угроз. IRST Block II компании Boeing на F/A-18E/F позволяет пассивное наведение без радиочастотных излучений, что является решающей тактикой в спорных электромагнитных спектрах. Появляющиеся ракеты сверхдальнего действия с AESA-головками самонаведения поднимают планку для точного EO/IR управления огнем, принуждая к устойчивым инвестициям.

Распространение недорогих БпЛА, стимулирующее потребность в противодроновых EO/IR полезных нагрузках

Дешевые дроны теперь населяют каждый уровень боевого пространства, принуждая к быстрому принятию противодроновых мер. Cerberus XL компании Teledyne FLIR объединяет радар, EO/IR и эффекторы в мобильной мачте для защиты передовых баз. Линзы непрерывного масштабирования IR компании Ophir сокращают цепочку поражения, улучшая идентификацию дронов на расширенных дальностях. ВМС США предупреждают, что рои дронов-камикадзе "Hellscape" насытят очаги воспламенения в Индо-Тихоокеанском регионе, раздувая спрос на интегрированные EO/IR перехватчики.[1]Xavier Vavasseur, "US Navy grapples with 'Hellscape' drone threat," navalnews.com Electro Optic Systems подчеркивает точность направленной энергии для нейтрализации роев, подчеркивая, как сходятся управление лучом и тепловые датчики. Награда SBIR компании Surface Optics Corporation за отслеживание гиперзвуковых планирующих аппаратов показывает, что применения противовоздушной обороны распространяются за пределы базовых квадрокоптеров.

Достижения в SWaP-оптимизированной миниатюризации датчиков, расширяющие носимые солдатами EO/IR возможности

Прорывы в материаловедении сжимают охлаждаемые и неохлаждаемые формирователи изображения до карманных форм-факторов. Исследователи изготовили IR-фильтры тоньше пищевой пленки, которые обходятся без тяжелых криоохладителей, но все еще разрешают мелкие детали. Серия HRTV компании Safran весит 4,4 фунта, но размещает охлаждаемые тепловые, цветные дневные каналы и каналы слабого освещения для командиров групп в пешем патрулировании. Армия США выделила 275 млн долларов США на бинокли LTLM II компании Safran, которые упаковывают стекло прямого обзора, неохлаждаемый тепловизор и глазобезопасный лазерный дальномер по более низкой цене, чем устаревшие комплекты. Curtiss-Wright подсчитывает, что 30 000-60 000 долларов США экономится на фунт путем перемещения вычислений и хранения в миниатюризированные процессоры миссий для БпЛА группы 3-5. ENVG-B компании L3Harris объединяет белофосфорное ночное видение и тепловые наложения, напрямую передавая цифровые изображения прицела на козырек шлема для повышения летальности спешенных.

Принятие обработки ISR с поддержкой ИИ для распознавания целей в реальном времени

Цифрово-нативные вооруженные силы теперь рассматривают эксплуатацию данных как критически важную, как и сырое зондирование. Министерство обороны США выделило 21 млрд долларов США на ИИ и машинное обучение в 2025 финансовом году, изолируя бюджеты автономии от более широких сокращений НИОКР. Программное обеспечение CERETRON компании HENSOLDT обертывает модули нейронных сетей вокруг консолей наземных станций, обеспечивая классификацию объектов в режиме, близком к реальному времени, через федерализованные датчики. Концепция FALCONS армии смешивает полуавтономность с ИИ для поиска, подтверждения и передачи дальних целей в спорных условиях. Booz Allen Hamilton построил трехуровневый движок слияния, который объединяет алгоритмические, сенсорные и контекстуальные сигналы для сокращения ложных тревог для командиров флота. Комплект RAIVEN компании Raytheon сочетает EO/IR оптику с бортовым ИИ, позволяя самолетам генерировать точные координаты и самостоятельно разрешать конфликты логистических маршрутов при помехах каналов передачи данных.

Анализ влияния ограничений

| Ограничение | ( ~ ) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Узкие места в цепочке поставок при производстве охлаждаемых FPA | -0.4% | Глобальный, особенно затрагивающий производителей вне США | Краткий срок (≤ 2 лет) |

| Ограничения ITAR и экспортных лицензий, препятствующие международным продажам | -0.3% | Глобальный, в первую очередь затрагивающий экспорт оборонной продукции США | Средний срок (2-4 года) |

| Повышенные требования к охлаждению и питанию для длинноволновых инфракрасных (LWIR) систем | -0.2% | Глобальный, затрагивающий портативные применения и БпЛА | Средний срок (2-4 года) |

| Перегрузка данными и проблемы интеграции, замедляющие развертывание полноспектрального слияния датчиков | -0.2% | Передовые вооруженные силы со сложными сетями датчиков | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Узкие места в цепочке поставок при производстве охлаждаемых FPA

Охлаждаемые матрицы в фокальной плоскости полагаются на халькогенидное стекло, вакуумные сосуды Дьюара и миниатюрные криоохладители, которые сталкиваются с перемежающимися дефицитами. Торговые трения по экспорту германия из Китая усилили время выполнения заказов, принуждая поставщиков исследовать заменители, такие как стекло BDNL4 компании LightPath, которое имитирует показатель преломления германия при более низкой стоимости. Европейский поставщик Lynred заложил основание расширения чистых помещений на 85 млн евро в Гренобле для увеличения пропускной способности болометров на 50% к 2025 году и смягчения задержек программ союзников от регулирования ITAR США. Пока мощности не нормализуются, военные откладывают определенные охлаждаемые прицелы в пользу неохлаждаемых микроболометров, сдерживая краткосрочное расширение выручки.

Ограничения ITAR и экспортных лицензий, препятствующие международным продажам

Критически важные EO/IR полезные нагрузки часто квалифицируются как оборонные изделия под ITAR, запуская продолжительные лицензионные проверки. Партнеры, не входящие в НАТО, на Ближнем Востоке и в Азиатско-Тихоокеанском регионе сообщают о ожидании 6-12 месяцев, препятствуя своевременному развертыванию даже при наличии финансирования. Европейские производители эксплуатируют это окно, продавая ITAR-свободные датчики покупателям Юго-Восточной Азии. Для американских крупных компаний задержки лицензий остаются крупнейшей единственной точкой трения в проникновении на международный рынок, особенно в Юго-Восточной Азии и на Ближнем Востоке.

Сегментный анализ

По платформам: доминирование авиационных систем стимулирует интеграцию боевых самолетов

Рынок военных EO/IR систем остается сильно взвешенным в сторону авиационных флотов, при этом авиационный сегмент удерживает 54,30% доли выручки в 2024 году. Истребители неподвижного крыла интегрируют контейнеры инфракрасного поиска и сопровождения, которые позволяют пилотам обнаруживать самолеты-невидимки без радарных излучений, в то время как современные вертолеты принимают всепогодные карданы для спасательных и надводных патрульных операций. Береговая охрана США заказала 125 турелей ESS-M для вертолетов MH-60 и MH-65, подчеркивая воздушную настойчивость. Быстрое распространение дронов группы 2-5 добавляет дополнительный спрос на датчики, поскольку каждая платформа несет EO/IR шары, размер которых соответствует ее грузоподъемности. Через военно-воздушные силы НАТО охлаждаемые средневолновые матрицы доминируют в новых закупках, потому что их более высокая чувствительность расширяет идентификацию за пределы 30 км под пустынной дымкой.

Хотя начиная с меньшей базы, наземные решения, по прогнозам, будут расти с совокупным годовым темпом роста 5,49%. Здесь переносимые солдатами прицелы и перископы бронированных машин стимулируют закупки. Заказ ENVG-B компании L3Harris на 263 млн долларов США иллюстрирует, как спешенные воины теперь ожидают объединенных тепловых и усиленных изображений. Тяжелые бригады модернизируют модули FLIR третьего поколения, чтобы наводчики могли обнаруживать вражескую броню за 6000 м ночью.[2]U.S. Army, "Third-generation FLIR fact sheet," militaryaerospace.com Тем временем, башенные противодроновые датчики защищают передовые операционные базы, заменяя устаревшие радары EO-верифицированными треками, которые ограничивают братоубийственный огонь. Морской спрос остается стабильным, поскольку флоты развертывают корабельные панорамы, такие как SPEIR, для защиты надводных кораблей от ракет, скользящих по морю.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: датчики лидируют по доле рынка с быстрым ростом процессоров

Датчики составили 32,76% размера рынка военных EO/IR систем в 2024 году благодаря непрерывным инновациям в архитектурах фокальной плоскости. Производители теперь развертывают детекторы напряженной слоистой сверхрешетки, работающие при 150 К, сокращая размер и энергетические бюджеты на 40% по сравнению с устаревшими вариантами ртуть-кадмий-теллур. Производители линз преследуют дизайны метаматериалов, печатаемые через аддитивные процессы, уменьшая массу при поддержке изменений поля зрения на лету. Стабилизационные блоки включают MEMS-гироскопы, которые отменяют вибрацию 4g, что жизненно важно для малых БпЛА.

Процессоры являются самым быстрорастущим компонентом с совокупным годовым темпом роста 3,11%, поскольку ИИ улучшает бортовую эксплуатацию. Открытые стандарты, такие как SOSA, продвигают подключение и использование на уровне карт, позволяя службам обновлять алгоритмы без повторной сертификации оптики. Программно-определяемый фронт-энд HENSOLDT демонстрирует, что маржа все больше мигрирует от стекла к коду. Интерфейсы человек-машина также продвигаются. ARTIM компании Thermoteknix накладывает интуитивную символику на изображения ночного видения, чтобы войска могли делиться пеленгами и точками целей без радиопереговоров.

По технологии формирования изображения: неохлаждаемые системы доминируют с ускорением охлаждаемых технологий

Неохлаждаемые матрицы сохранили 60,67% доли в 2024 году, потому что их микроболометры поставляются по более низкой цене за единицу и работают от стандартных батарей, подходя для биноклей, винтовочных прицелов и недорогих дронов. Эволюция к пикселям 8 микрон делает их изображения достаточно четкими для многих тактических задач. Неохлаждаемые устройства быстро мигрируют в гражданские пограничные и аварийно-спасательные миссии, получая выгоду от объемов двойного использования, которые сглаживают военные всплески.

Охлаждаемые системы будут расти быстрее с совокупным годовым темпом роста 5,18%, поскольку армии развертывают дальние целеуказатели. Дефицит германия угрожает непрерывности поставок, подталкивая исследования к заменителям халькогенидного стекла и детекторам галлий-антимонид. Модули FLIR третьего поколения теперь поставляются с мегапиксельным разрешением и слиянием двухдиапазонного MWIR/LWIR для обнаружения замаскированной брони на 15 км. Рынок военных EO/IR систем теперь видит нишевые "микроохлаждаемые" датчики, размещающие двигатели Стирлинга или Джоуля-Томсона внутри форм-факторов винтовочных прицелов, предлагая снайперам положительную идентификацию на 1400 м даже в пустынной жаре 30°C.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: доминирование армии с сильнейшей траекторией роста ВМФ

Армейские формирования захватили 41,98% выручки 2024 года, поскольку каждое пехотное отделение получает сетевые прицелы и радио. Заказ на поставку ENVG-B компании Elbit America на 139 млн долларов США поднимает общее количество развернутых единиц свыше 25 000, создавая базовый спрос на запасные датчики и аккумуляторные блоки. Бронированные машины интегрируют панорамные командирские прицелы, которые объединяют дневные камеры и MWIR-датчики через видео открытого стандарта, сокращая передачу целей. Цифровые карты управления огнем напрямую принимают FLIR-видео, повышая вероятность попадания с первого выстрела ночью.

Военно-морские пользователи будут продвигаться с совокупным годовым темпом роста 4,26%. Флоты Индо-Тихоокеанского региона инвестируют в панорамы, устанавливаемые на мачтах, для наблюдения за загруженными проливами. Базовый SPEIR ВМС США начинается с эсминцев Arleigh Burke, устанавливая 360-градусный комплекс, который обновляется каждую одну шестую секунды для обнаружения крылатых ракет, скользящих по морю. Авианосцы оснащают E-2D Hawkeye модернизированными EO/IR турелями, которые дублируют радар в условиях электронных атак. Командования специальных операций продолжают требовать модульные комплекты, которые переключаются с жестких надувных лодок на легкие самолеты в течение часов.

Географический анализ

Северная Америка лидировала на рынке военных EO/IR систем с долей 30,49% в 2024 году, закрепленной оборонным бюджетом США в 920 млрд долларов США. Вашингтон приоритизирует расходы на исследования, разработки, тестирование и оценку, направляя средства на FLIR третьего поколения и распознавание целей с поддержкой ИИ. Канада дополняет спрос на датчики через модернизацию NORAD, добавляя постоянное EO/IR наблюдение вдоль арктических подходов. Мексика избирательно инвестирует в пограничные камеры безопасности и обнаружение дронов против картелей.

Европа зафиксировала рост оборонных расходов на 17% год к году до 693 млрд долларов США в 2024 году, что является самым резким всплеском в регионе со времен холодной войны. Германия ускоряет модернизацию датчиков радиоэлектронной борьбы после обязательства выделить специальный фонд в 100 млрд евро. Франция направляет расходы на контейнеры дальнего наблюдения для истребителей Rafale, в то время как Великобритания тестирует охлаждаемый IRST на своем флоте Typhoon. Восточные союзники Польша и Румыния направляют средства ЕС на противодроновую оптику, защищающую склады боеприпасов.

Азиатско-Тихоокеанский регион является самым быстрорастущим региональным кластером с совокупным годовым темпом роста 3,93%. Модернизационный толчок Китая нацелен на выделение 360 млрд долларов США на датчики и эффекторы к 2030 году. Япония установила свой самый высокий бюджет в 59 млрд долларов США, выделяя орбитальные EO/IR спутники для предупреждения о ракетах. Стратегия обороны Австралии 2024 года повышает спрос на морской SPEIR, в то время как Индия масштабирует ручные тепловизоры для гималайского наблюдения. Параллельно силы Ближнего Востока тратят 243 млрд долларов США, с Израилем, поднимающим бюджеты на 65% для противодействия угрозам дронов и ракет, создавая краткосрочные экспортные возможности.

Конкурентная среда

Рынок военных электронно-оптических и инфракрасных систем показывает умеренную концентрацию. Устаревшие интеграторы L3Harris Technologies Inc., Teledyne Technologies Incorporated, RTX Corporation, Northrop Grumman Corporation и Lockheed Martin Corporation используют вековые цепочки поставок и засекреченные ноу-хау. L3Harris получил заказ на 263 млн долларов США на производство ENVG-B второй партии, укрепляя свою франшизу спешенной оптики. Teledyne FLIR обеспечил 74,2 млн долларов США на модернизацию турелей береговой охраны, иллюстрируя междоменный охват. Leonardo DRS получил 94 млн долларов США на микроохлаждаемые оружейные прицелы, подчеркивая калиброванную специализацию.

Фирмы преследуют вертикальную интеграцию для закрепления долгосрочных контрактов на поддержку. Raytheon эксплуатирует заводы криоохладителей в Техасе наряду с литейными заводами матриц в Индиане, сокращая время до поставки для комплектов FLIR третьего поколения. Lockheed Martin инвестирует в алмазные подложки теплоотводов для повышения температурных потолков детекторов, освобождая место на истребителях для дополнительного топлива. Airbus и HENSOLDT модернизируют конвейер данных миссий радиоэлектронной борьбы Германии, показывая, как крупные компании соединяют аппаратное обеспечение и аналитику в тендеры единого источника.[3]HELSOLDT, CERETRON software enhances sensor fusion,

hensoldt.net

Разрушители, такие как Anduril и Quantum Design, нацеливаются на ниши белого пространства. Модульная сенсорная башня Anduril объединяет радар, EO/IR и ячеистую сеть, выиграв испытания морской пехоты США через тридцать месяцев после прототипа. Стартапы квантового зондирования преследуют лидар на основе запутанности, который может обнаружить перископы через морские волны за пределы 20 км, расширяя морскую ситуационную осведомленность.[4] Программно-определяемые обновления набирают вес, поскольку службы настаивают на сенсорно-агностических алгоритмах, которые загружаются на стандартные процессорные карты, сигнализируя о будущей конкуренции по скорости кода, а не по точности стекла.

Лидеры отрасли военных электронно-оптических и инфракрасных систем

-

Teledyne Technologies Incorporated

-

RTX Corporation

-

L3Harris Technologies Inc.

-

Lockheed Martin Corporation

-

Northrop Grumman Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки отрасли

- Январь 2025 г.: L3Harris Technologies получила контракт на 263 млн долларов США от армии США на производство очков-биноклей улучшенного ночного видения с общими поставками, превышающими 18 000 систем.

- Октябрь 2024 г.: HENSOLDT и Raytheon (RTX Corporation) подписали меморандум о взаимопонимании для улучшения сотрудничества и повышения обслуживания и оперативной готовности электронно-оптических/инфракрасных систем для сил НАТО.

Область отчета о мировом рынке военных электронно-оптических и инфракрасных систем

Электронно-оптические и инфракрасные системы, называемые EO/IR системами, охватывают различные отдельные технологии, основанные на целях и их миссиях. Эти датчики включают датчики видимого спектра и инфракрасные датчики, благодаря чему электронно-оптические/инфракрасные (EO/IR) системы обеспечивают полную ситуационную осведомленность как днем, так и ночью, даже в условиях слабого освещения. EO/IR датчики могут развертываться многими способами. Они обычно устанавливаются на самолетах или транспортных средствах, используемых на море, или переносятся вручную и могут идентифицировать цели, отслеживать движущиеся цели и оценивать угрозы на расстоянии. Их применения включают, но не ограничиваются, воздушную безопасность, боевые действия, патрулирование, наблюдение, разведку и поисково-спасательные операции.

Рынок был сегментирован по платформам и географии. По платформам рынок сегментирован на наземные, авиационные и морские. Отчет также охватывает размеры рынков и прогнозы для рынка военных электронно-оптических и инфракрасных систем в основных странах различных регионов. Для каждого сегмента размер рынка предоставляется в стоимостном выражении (долл. США).

| Авиационные | Боевые самолеты неподвижного крыла |

| Вертолеты и конвертопланы | |

| Беспилотные летательные аппараты | |

| Наземные | Бронированные боевые машины |

| Переносимые солдатами и оружейные прицелы | |

| Системы наземного наблюдения и передовых оперативных баз (FOB) | |

| Морские | Надводные корабли и патрульные суда |

| Подводные лодки и подводные платформы |

| Интерфейсы человек-машина |

| Стабилизационные блоки |

| Системы управления |

| Датчики |

| Оптика |

| Процессоры |

| Охлаждаемые |

| Неохлаждаемые |

| Армия |

| ВВС |

| ВМФ |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По платформам | Авиационные | Боевые самолеты неподвижного крыла | |

| Вертолеты и конвертопланы | |||

| Беспилотные летательные аппараты | |||

| Наземные | Бронированные боевые машины | ||

| Переносимые солдатами и оружейные прицелы | |||

| Системы наземного наблюдения и передовых оперативных баз (FOB) | |||

| Морские | Надводные корабли и патрульные суда | ||

| Подводные лодки и подводные платформы | |||

| По компонентам | Интерфейсы человек-машина | ||

| Стабилизационные блоки | |||

| Системы управления | |||

| Датчики | |||

| Оптика | |||

| Процессоры | |||

| По технологии формирования изображения | Охлаждаемые | ||

| Неохлаждаемые | |||

| По конечным пользователям | Армия | ||

| ВВС | |||

| ВМФ | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка военных электронно-оптических и инфракрасных систем?

Размер рынка военных электронно-оптических и инфракрасных систем составляет 9,09 млрд долларов США в 2025 году и, по прогнозам, достигнет 10,54 млрд долларов США к 2030 году при совокупном годовом темпе роста 3%.

Какой сегмент платформ лидирует на рынке сегодня?

Авиационные платформы лидируют с долей 54,30% в 2024 году, подкрепленные непрерывными модернизациями датчиков истребителей, ISR самолетов и дронов.

Почему охлаждаемые инфракрасные системы растут быстрее неохлаждаемых систем?

Охлаждаемые матрицы обеспечивают превосходное обнаружение дальнего действия и двухдиапазонную чувствительность, стимулируя совокупный годовой темп роста 5,18% несмотря на более высокую стоимость и энергопотребление.

Какой регион, как ожидается, будет расти быстрее всего до 2030 года?

Азиатско-Тихоокеанский регион показывает самый высокий совокупный годовой темп роста 3,93% благодаря модернизации сил Китая, Японии, Индии и союзных морских программ.

Какую роль играет искусственный интеллект в модернизации EO/IR?

ИИ обеспечивает распознавание целей в реальном времени и слияние датчиков на краю, снижая рабочую нагрузку оператора и улучшая скорость принятия решений в наземных, морских и воздушных миссиях.

Насколько концентрирована конкурентная среда?

Пять ведущих поставщиков контролируют чуть более половины рынка, подразумевая умеренную концентрацию, где устоявшиеся крупные компании сосуществуют с инновационными новичками, использующими ИИ и квантовое зондирование.

Последнее обновление страницы: