Размер рынка белка на Ближнем Востоке

| Период исследования | 2017 - 2029 | |

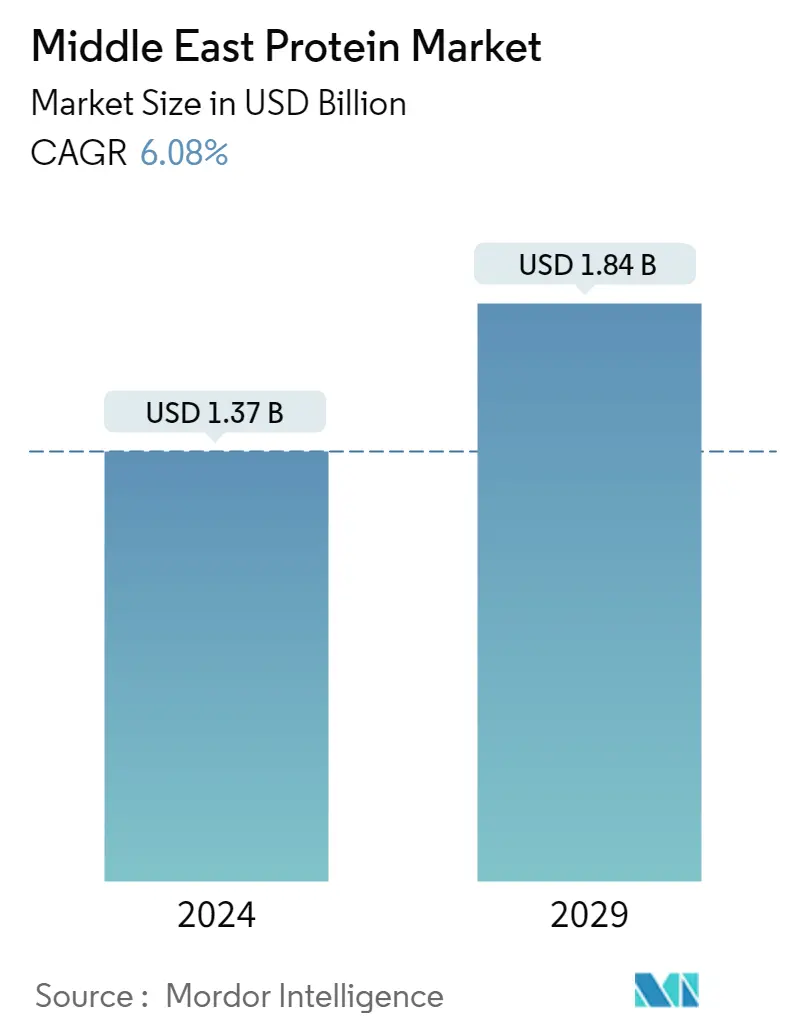

| Размер Рынка (2024) | 1.37 миллиарда долларов США | |

| Размер Рынка (2029) | 1.84 миллиарда долларов США | |

| Наибольшая доля по конечному пользователю | Еда и напитки | |

| CAGR (2024 - 2029) | 6.08 % | |

| Наибольшая доля по странам | Саудовская Аравия | |

| Концентрация Рынка | Низкий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка белка на Ближнем Востоке

Размер рынка белка на Ближнем Востоке оценивается в 1,37 миллиарда долларов США в 2024 году и, как ожидается, достигнет 1,84 миллиарда долларов США к 2029 году, при этом среднегодовой темп роста составит 6,08% в течение прогнозируемого периода (2024-2029 годы).

Рост числа веганских и флекситарианских потребителей на Ближнем Востоке привел к увеличению рыночной доли сегмента продуктов питания и напитков в регионе.

- Сегмент продуктов питания и напитков лидирует в применении белков в регионе, на его долю приходится основная доля объема. На эту долю большое влияние оказали молочная промышленность, производство альтернатив мясу и хлебопекарная промышленность, на долю которых приходилось 42% стоимостной доли общего потребления белков на Ближнем Востоке в 2022 году. Эта доля в первую очередь обусловлена ростом числа веганов и гибкие потребители, которые все больше полагаются на предложения продуктов без содержания животных на рынке или открыты для них.

- За этим сегментом следует сегмент кормов для животных, который в значительной степени обусловлен применением растительных белков. Включение экологически чистых источников растительного белка, в основном белков сои и пшеницы, сильно стимулирует этот сегмент благодаря их низкой стоимости, отличной усвояемости и нейтральному вкусовому профилю. Таким образом, гороховый белок имеет возможности для широкого применения в кормах для животных и, как ожидается, станет самым быстрорастущим типом белка в сегменте кормов для животных со среднегодовым темпом роста 8,8% по объему в течение прогнозируемого периода.

- Сегмент средств личной гигиены и косметики является самым быстрорастущим прогнозируемый среднегодовой темп роста составит 7,12% в стоимостном выражении в течение прогнозируемого периода. Белки используются в ряде косметических продуктов, включая эмульсии, гели, шампуни, кондиционеры и кремы. Белки, такие как коллаген, эластин и кератин, также набирают популярность благодаря их более высокой эффективности в естественном укреплении текстуры кожи и волос. Такие компании, как Estee Lauder, Neu Cosmetics DMCC и Guerlain, все активнее инвестируют в исследования и разработки для разработки более эффективных и устойчивых альтернативных источников белка. Этот фактор еще больше расширяет спектр ингредиентов и их применение в продуктах личной гигиены, что может способствовать росту рынка в будущем.

Поскольку более половины населения страны хочет потреблять белковые добавки, Саудовская Аравия зарегистрировала максимальную долю рынка протеина в регионе.

- Одной из наиболее важных диетических и потребительских тенденций в регионе является переход к растительной, гибкой или редуктарианской диете. Это привело к самой высокой доле растительных белков. В 2022 году на долю растительных белков пришлось 82% объема применения.

- Саудовская Аравия лидировала на рынке в 2022 году. В 2022 году доля сегментов продуктов питания, напитков и кормов для животных составила 52% и 41% соответственно, что в значительной степени способствовало росту рынка. Это произошло благодаря высокому уровню интеграции продуктов Саудовской Аравии и жесткой конкурентной среде. Компании усиливают свое присутствие на внутреннем рынке путем приобретения малых предприятий, тем самым расширяя свои подразделения по производству белка и портфели продуктов.

- Ожидается, что рост активного образа жизни в Саудовской Аравии приведет к увеличению потребления белка. В 2021 году 48,2% жителей Саудовской Аравии занимались физической и спортивной деятельностью не менее 30 минут в день. Потребление белка в Саудовской Аравии в 2022 году составило 8 234,4 тонны. Около 50% физически активных людей потребляли белковые добавки в 2020 году. Около 56,1% активных людей потребляют белковые добавки для набора мышечной массы, за ними следуют 28,6% людей, использующих протеиновые добавки. протеиновые добавки для компенсации дефицита белка.

- Иран является вторым по величине потребителем белка. Прогнозируется, что в течение прогнозируемого периода в Иране будет зарегистрирован самый быстрый среднегодовой темп роста в размере 8,4% по объему. Растительный белок доминировал на иранском рынке, чему способствовал спрос со стороны секторов продуктов питания, напитков и кормов для животных.

- Объединенные Арабские Эмираты являются еще одним ключевым рынком белка в регионе, лидером которого является соевый белок. В 2022 году на долю соевого белка пришлось 55,90% стоимостной доли белкового рынка ОАЭ. Соевый белок в основном используется в производстве кормов для животных, а также в пищевой промышленности и производстве напитков.

Тенденции белкового рынка Ближнего Востока

- Низкий профиль питания младенцев повышает спрос на детские добавки

- Продажи ремесленной хлебобулочной продукции будут стимулировать рынок хлебобулочных изделий

- Снижение потребления алкоголя стимулирует спрос на здоровые напитки.

- Сухие завтраки на ходу по высокому спросу

- Функциональные ингредиенты, насыщенные соусы, заправки и приправы, привлекающие внимание потребителей.

- Спрос на шоколад стимулирует кондитерский сегмент

- Осведомленность о здоровье оказывает сильное влияние на рынок

- Рост стареющего населения движет рынком

- Растущая склонность к верблюжьему мясу

- Готовые к употреблению продукты для ужина (RTE) приобретают все большую популярность

- Здоровые перекусы становятся все более популярными в странах Ближнего Востока

- Инициативы правительств стран Ближнего Востока стимулируют экономический рост

- Комбикорма займут большую долю

- Увеличение расходов на средства личной гигиены стимулирует рынок

- Потребление растительного белка будет стабильно расти

- Регион по-прежнему зависит от импорта для удовлетворения потребностей

Обзор белковой индустрии Ближнего Востока

Ближневосточный рынок белка фрагментирован пять крупнейших компаний занимают 17,13%. Основными игроками на этом рынке являются Cargill, Incorporated, Fonterra Co-operative Group Limited, International Flavors Fragrances Inc., Kerry Group PLC и Royal FrieslandCampina NV (отсортировано в алфавитном порядке).

Лидеры белкового рынка Ближнего Востока

Cargill, Incorporated

Fonterra Co-operative Group Limited

International Flavors & Fragrances Inc.

Kerry Group PLC

Royal FrieslandCampina NV

Other important companies include Croda International Plc, Hilmar Cheese Company Inc., Lactoprot Deutschland GmbH, MEGGLE GmbH & Co.KG, Prolactal, Wilmar International Ltd.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости белкового рынка Ближнего Востока

- Апрель 2021 г . FrieslandCampina Ingredients запустила новый портфель, включающий Excellion Calcium Caseinate S, для облегчения производства более мягких протеиновых батончиков. Другие выпущенные продукты включали Nutri Whey 800F, Nutri Whey Isolate, Biotis GOS и Excellion EM9, а также новый Excellion Textpro. Портфолио было создано как ключевое решение проблемы ужесточения безопасности, с которой в настоящее время сталкиваются многие разработчики рецептур.

- Февраль 2021 г . NZMP, подразделение Fonterra по производству молочных ингредиентов, выпустило новый белковый ингредиент, который содержит на 10% больше белка, чем другие стандартные предложения сывороточного белка.

- Февраль 2021 г . подразделение DuPont Nutrition Biosciences и компания-производитель ингредиентов IFF объявили о своем слиянии в 2021 году. Объединенная компания продолжит работать под названием IFF. Дополнительные портфели дают компании лидирующие позиции в ряде ингредиентов, включая соевый белок.

Отчет о рынке белка на Ближнем Востоке – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ВВЕДЕНИЕ

- 2.1 Допущения исследования и определение рынка

- 2.2 Объем исследования

- 2.3 Методология исследования

3. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 3.1 Объем рынка конечных пользователей

- 3.1.1 Детское питание и детские смеси

- 3.1.2 Пекарня

- 3.1.3 Напитки

- 3.1.4 Хлопья на завтрак

- 3.1.5 Приправы/Соусы

- 3.1.6 Кондитерские изделия

- 3.1.7 Молочные и молочные альтернативные продукты

- 3.1.8 Питание пожилых людей и медицинское питание

- 3.1.9 Мясо/птица/морепродукты и продукты, заменители мяса

- 3.1.10 Продукты питания RTE/RTC

- 3.1.11 Закуски

- 3.1.12 Спортивное/спортивное питание

- 3.1.13 Корма для животных

- 3.1.14 Личная гигиена и косметика

- 3.2 Тенденции потребления белка

- 3.2.1 Животное

- 3.2.2 Растение

- 3.3 Тенденции производства

- 3.3.1 Животное

- 3.3.2 Растение

- 3.4 Нормативно-правовая база

- 3.4.1 ОАЭ и Саудовская Аравия

- 3.5 Анализ цепочки создания стоимости и каналов сбыта

4. СЕГМЕНТАЦИЯ РЫНКА (включает размер рынка в стоимости в долларах США и объеме, прогнозы до 2029 года и анализ перспектив роста)

- 4.1 Источник

- 4.1.1 Животное

- 4.1.1.1 По типу белка

- 4.1.1.1.1 Казеин и казеинаты

- 4.1.1.1.2 Коллаген

- 4.1.1.1.3 Яичный белок

- 4.1.1.1.4 Желатин

- 4.1.1.1.5 Белок насекомых

- 4.1.1.1.6 Молочный белок

- 4.1.1.1.7 Сывороточный протеин

- 4.1.1.1.8 Другой животный белок

- 4.1.2 микробный

- 4.1.2.1 По типу белка

- 4.1.2.1.1 Белок водорослей

- 4.1.2.1.2 Микопротеин

- 4.1.3 Растение

- 4.1.3.1 По типу белка

- 4.1.3.1.1 Конопляный протеин

- 4.1.3.1.2 Гороховый протеин

- 4.1.3.1.3 Картофельный белок

- 4.1.3.1.4 Рисовый протеин

- 4.1.3.1.5 Я протеин

- 4.1.3.1.6 Пшеничный протеин

- 4.1.3.1.7 Другой растительный белок

- 4.2 Конечный пользователь

- 4.2.1 Корма для животных

- 4.2.2 Еда и напитки

- 4.2.2.1 По дополнительному конечному пользователю

- 4.2.2.1.1 Пекарня

- 4.2.2.1.2 Напитки

- 4.2.2.1.3 Хлопья на завтрак

- 4.2.2.1.4 Приправы/Соусы

- 4.2.2.1.5 Кондитерские изделия

- 4.2.2.1.6 Молочные и молочные альтернативные продукты

- 4.2.2.1.7 Мясо/птица/морепродукты и продукты, заменители мяса

- 4.2.2.1.8 Продукты питания RTE/RTC

- 4.2.2.1.9 Закуски

- 4.2.3 Личная гигиена и косметика

- 4.2.4 Добавки

- 4.2.4.1 По дополнительному конечному пользователю

- 4.2.4.1.1 Детское питание и детские смеси

- 4.2.4.1.2 Питание пожилых людей и медицинское питание

- 4.2.4.1.3 Спортивное/спортивное питание

- 4.3 Страна

- 4.3.1 Иран

- 4.3.2 Саудовская Аравия

- 4.3.3 Объединенные Арабские Эмираты

- 4.3.4 Остальной Ближний Восток

5. КОНКУРЕНТНАЯ СРЕДА

- 5.1 Ключевые стратегические шаги

- 5.2 Анализ доли рынка

- 5.3 Компания Ландшафт

- 5.4 Профили компаний (включает обзор глобального уровня, обзор уровня рынка, основные бизнес-сегменты, финансы, численность персонала, ключевую информацию, рыночный рейтинг, долю рынка, продукты и услуги, а также анализ последних событий).

- 5.4.1 Cargill, Incorporated

- 5.4.2 Croda International Plc

- 5.4.3 Fonterra Co-operative Group Limited

- 5.4.4 Hilmar Cheese Company Inc.

- 5.4.5 International Flavors & Fragrances Inc.

- 5.4.6 Kerry Group PLC

- 5.4.7 Lactoprot Deutschland GmbH

- 5.4.8 MEGGLE GmbH & Co.KG

- 5.4.9 Prolactal

- 5.4.10 Ройал ФрисландКампина Н.В.

- 5.4.11 Wilmar International Ltd

6. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ ГЕНЕРАЛЬНЫХ ДИРЕКТОРОВ БЕЛКОВОЙ ПРОМЫШЛЕННОСТИ

7. ПРИЛОЖЕНИЕ

- 7.1 Глобальный обзор

- 7.1.1 Обзор

- 7.1.2 Концепция пяти сил Портера

- 7.1.3 Анализ глобальной цепочки создания стоимости

- 7.1.4 Динамика рынка (DRO)

- 7.2 Источники и ссылки

- 7.3 Список таблиц и рисунков

- 7.4 Первичная информация

- 7.5 Пакет данных

- 7.6 Словарь терминов

Сегментация белковой индустрии Ближнего Востока

Животные, микробы и растения представлены как сегменты по источникам. Корма для животных, продукты питания и напитки, средства личной гигиены и косметика, пищевые добавки рассматриваются конечным пользователем как сегменты. Иран, Саудовская Аравия, Объединенные Арабские Эмираты представлены сегментами по странам.

- Сегмент продуктов питания и напитков лидирует в применении белков в регионе, на его долю приходится основная доля объема. На эту долю большое влияние оказали молочная промышленность, производство альтернатив мясу и хлебопекарная промышленность, на долю которых приходилось 42% стоимостной доли общего потребления белков на Ближнем Востоке в 2022 году. Эта доля в первую очередь обусловлена ростом числа веганов и гибкие потребители, которые все больше полагаются на предложения продуктов без содержания животных на рынке или открыты для них.

- За этим сегментом следует сегмент кормов для животных, который в значительной степени обусловлен применением растительных белков. Включение экологически чистых источников растительного белка, в основном белков сои и пшеницы, сильно стимулирует этот сегмент благодаря их низкой стоимости, отличной усвояемости и нейтральному вкусовому профилю. Таким образом, гороховый белок имеет возможности для широкого применения в кормах для животных и, как ожидается, станет самым быстрорастущим типом белка в сегменте кормов для животных со среднегодовым темпом роста 8,8% по объему в течение прогнозируемого периода.

- Сегмент средств личной гигиены и косметики является самым быстрорастущим прогнозируемый среднегодовой темп роста составит 7,12% в стоимостном выражении в течение прогнозируемого периода. Белки используются в ряде косметических продуктов, включая эмульсии, гели, шампуни, кондиционеры и кремы. Белки, такие как коллаген, эластин и кератин, также набирают популярность благодаря их более высокой эффективности в естественном укреплении текстуры кожи и волос. Такие компании, как Estee Lauder, Neu Cosmetics DMCC и Guerlain, все активнее инвестируют в исследования и разработки для разработки более эффективных и устойчивых альтернативных источников белка. Этот фактор еще больше расширяет спектр ингредиентов и их применение в продуктах личной гигиены, что может способствовать росту рынка в будущем.

| Животное | По типу белка | Казеин и казеинаты |

| Коллаген | ||

| Яичный белок | ||

| Желатин | ||

| Белок насекомых | ||

| Молочный белок | ||

| Сывороточный протеин | ||

| Другой животный белок | ||

| микробный | По типу белка | Белок водорослей |

| Микопротеин | ||

| Растение | По типу белка | Конопляный протеин |

| Гороховый протеин | ||

| Картофельный белок | ||

| Рисовый протеин | ||

| Я протеин | ||

| Пшеничный протеин | ||

| Другой растительный белок |

| Корма для животных | ||

| Еда и напитки | По дополнительному конечному пользователю | Пекарня |

| Напитки | ||

| Хлопья на завтрак | ||

| Приправы/Соусы | ||

| Кондитерские изделия | ||

| Молочные и молочные альтернативные продукты | ||

| Мясо/птица/морепродукты и продукты, заменители мяса | ||

| Продукты питания RTE/RTC | ||

| Закуски | ||

| Личная гигиена и косметика | ||

| Добавки | По дополнительному конечному пользователю | Детское питание и детские смеси |

| Питание пожилых людей и медицинское питание | ||

| Спортивное/спортивное питание | ||

| Иран |

| Саудовская Аравия |

| Объединенные Арабские Эмираты |

| Остальной Ближний Восток |

| Источник | Животное | По типу белка | Казеин и казеинаты |

| Коллаген | |||

| Яичный белок | |||

| Желатин | |||

| Белок насекомых | |||

| Молочный белок | |||

| Сывороточный протеин | |||

| Другой животный белок | |||

| микробный | По типу белка | Белок водорослей | |

| Микопротеин | |||

| Растение | По типу белка | Конопляный протеин | |

| Гороховый протеин | |||

| Картофельный белок | |||

| Рисовый протеин | |||

| Я протеин | |||

| Пшеничный протеин | |||

| Другой растительный белок | |||

| Конечный пользователь | Корма для животных | ||

| Еда и напитки | По дополнительному конечному пользователю | Пекарня | |

| Напитки | |||

| Хлопья на завтрак | |||

| Приправы/Соусы | |||

| Кондитерские изделия | |||

| Молочные и молочные альтернативные продукты | |||

| Мясо/птица/морепродукты и продукты, заменители мяса | |||

| Продукты питания RTE/RTC | |||

| Закуски | |||

| Личная гигиена и косметика | |||

| Добавки | По дополнительному конечному пользователю | Детское питание и детские смеси | |

| Питание пожилых людей и медицинское питание | |||

| Спортивное/спортивное питание | |||

| Страна | Иран | ||

| Саудовская Аравия | |||

| Объединенные Арабские Эмираты | |||

| Остальной Ближний Восток | |||

Определение рынка

- Конечный пользователь - Рынок протеиновых ингредиентов работает по принципу B2B. Производители продуктов питания, напитков, пищевых добавок, кормов для животных, средств личной гигиены и косметики считаются конечными потребителями на изучаемом рынке. В объем поставки не входят производители, покупающие жидкую/сухую сыворотку для использования в качестве связующего агента или загустителя или для других небелковых применений.

- Уровень проникновения - Уровень проникновения определяется как процент объема рынка конечных пользователей, обогащенных протеином, в общем объеме рынка конечных пользователей.

- Среднее содержание белка - Среднее содержание белка — это среднее содержание белка на 100 г продукта, произведенного всеми компаниями-конечными потребителями, рассматриваемыми в рамках настоящего отчета.

- Объем рынка конечных пользователей - Объем рынка конечного пользователя — это консолидированный объем всех типов и форм продуктов для конечного пользователя в стране или регионе.

Методология исследования

Mordor Intelligence следует четырехэтапной методологии во всех наших отчетах.

- Шаг 1: Определить ключевые переменные: Количественные ключевые переменные (отрасль и внешние) в отношении конкретного сегмента продукта и страны выбираются из группы соответствующих переменных и факторов на основе исследований на рабочем столе и обзора литературы; вместе с первичными экспертными входами. Эти переменные дополнительно подтверждаются с помощью регрессионного моделирования (при необходимости).

- Шаг 2: Создать рыночную модель: Для создания надежной методологии прогнозирования переменные и факторы, определенные на шаге 1, тестируются на основе доступных исторических рыночных цифр. Через итеративный процесс устанавливаются переменные, необходимые для прогнозирования рынка, и модель создается на основе этих переменных.

- Шаг 3: Проверить и завершить: На этом важном этапе все рыночные цифры, переменные и звонки аналитиков проверяются через обширную сеть экспертов первичного исследования из изучаемого рынка. Респонденты выбираются на всех уровнях и функциях для создания глобальной картины изучаемого рынка.

- Шаг 4: Результаты исследования: Синдицированные отчеты, индивидуальные консалтинговые задания, базы данных и платформы подписки.