Размер и доля рынка медицинской марихуаны

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 28.38 Миллиардов долларов США |

| Размер Рынка (2030) | 58.75 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 16.05% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка медицинской марихуаны от Mordor Intelligence

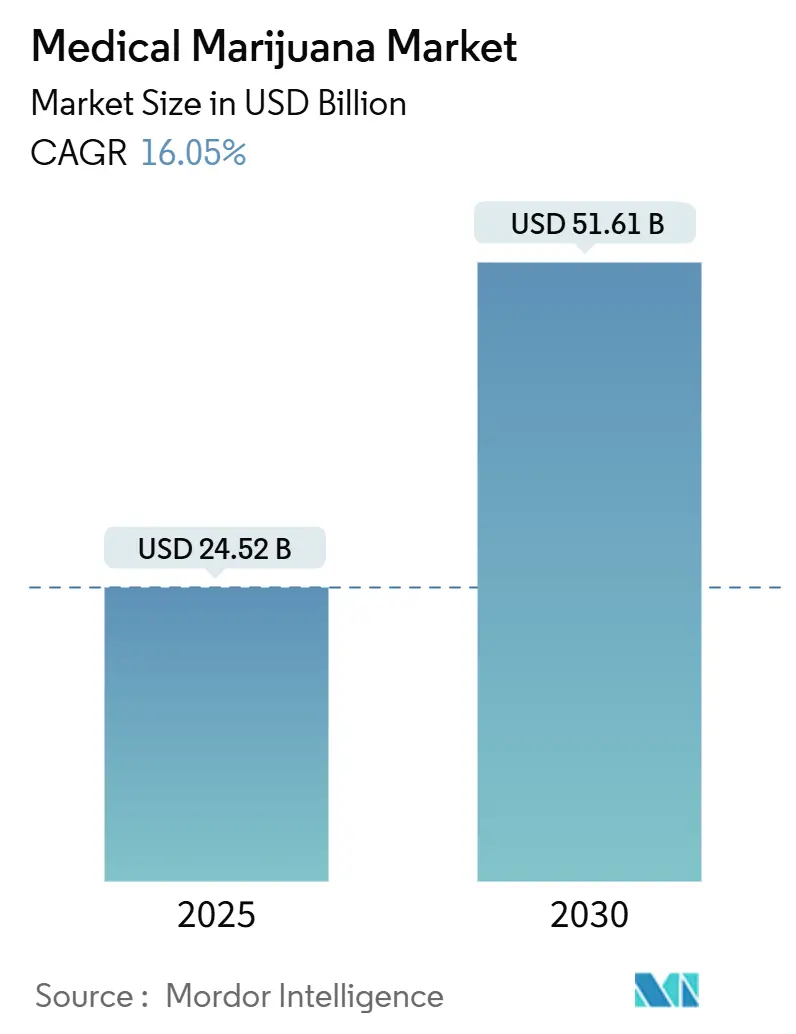

Рынок медицинской марихуаны оценивается в 24,52 млрд долл. США в 2025 году и, по прогнозам, достигнет 51,61 млрд долл. США к 2030 году, демонстрируя среднегодовой темп роста 16,05%. Импульс набирает обороты, поскольку регуляторы в крупных экономиках принимают основанные на доказательствах рамочные программы, которые нормализуют препараты на основе каннабиса в рамках основных медицинских путей. Растущее страховое возмещение, расширение клинических исследований третьей фазы для лечения хронической боли и онкологии, а также крупномасштабное закрытое вертикальное растениеводство укрепили доверие инвесторов. Фармацевтические компании захватывают долю рынка, получая сертификаты EU-GMP и статус орфанного препарата FDA, в то время как наращивание мощностей в сельском хозяйстве с контролируемой средой снижает изменчивость от партии к партии. Трансграничное партнерство между культиваторами и компаниями наук о жизни дополнительно ускоряет клиническую валидацию и охват распространения, укрепляя переход рынка медицинской марихуаны от кустарных операций к цепочкам поставок фармацевтического качества.

Ключевые выводы отчета

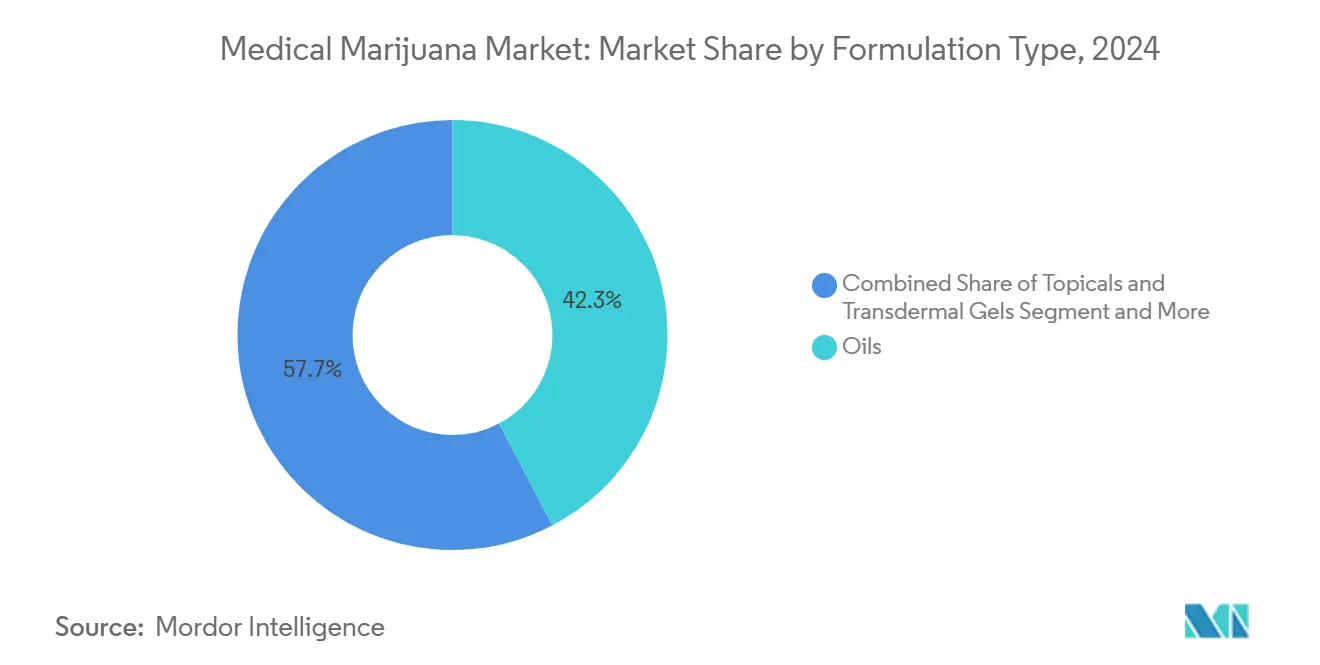

- По типу лекарственной формы: масла сохранили 42,35% доли рынка медицинской марихуаны в 2024 году; средства для наружного применения и трансдермальные гели растут со среднегодовым темпом роста 20,25% до 2030 года.

- По составу каннабиноидов: продукты с преобладанием CBD представляли 49,53% размера рынка медицинской марихуаны в 2024 году, в то время как формулы с преобладанием ТГК растут со среднегодовым темпом роста 21,85% к 2030 году.

- По способу введения: пероральная доставка захватила 45,62% размера рынка медицинской марихуаны в 2024 году; сублингвальные форматы показывают среднегодовой темп роста 19,52% к 2030 году.

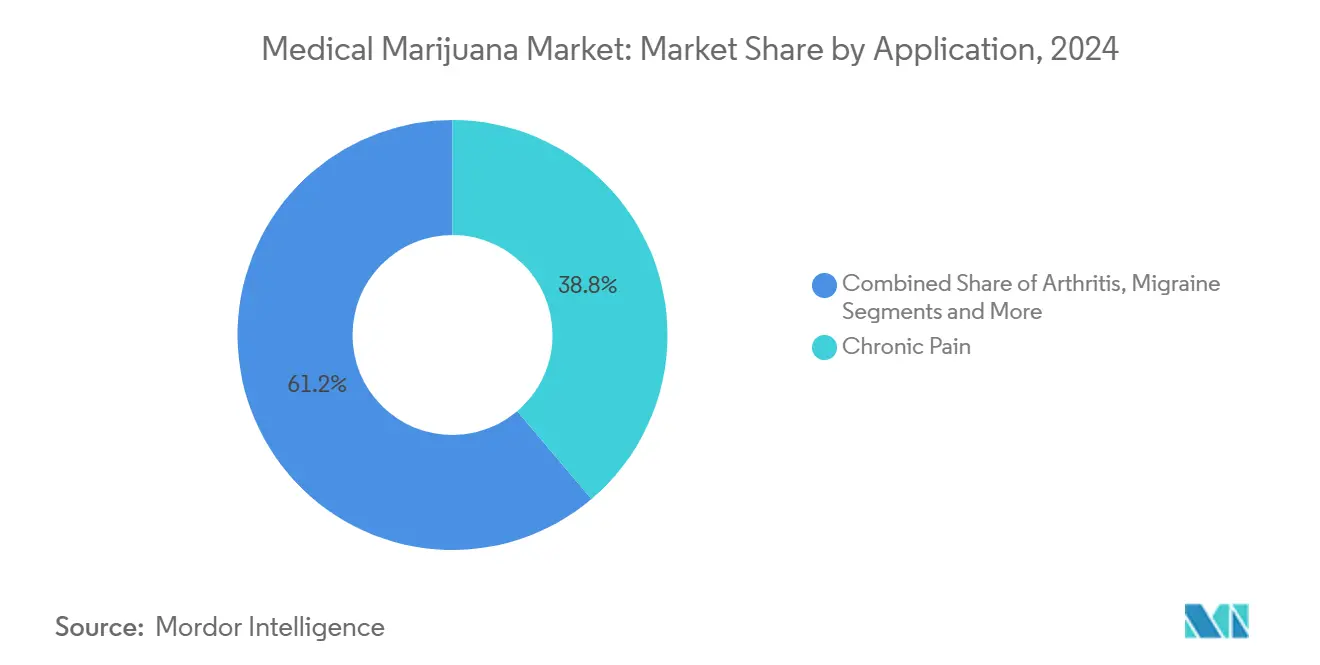

- По применению: хроническая боль занимала 38,82% размера рынка медицинской марихуаны в 2024 году, тогда как неврологические расстройства показывают самый быстрый среднегодовой темп роста 18,61% до 2030 года.

- По каналу распространения: розничные диспансеры контролировали 56,82% выручки в 2024 году; онлайн-платформы демонстрируют среднегодовой темп роста 20,61% к 2030 году.

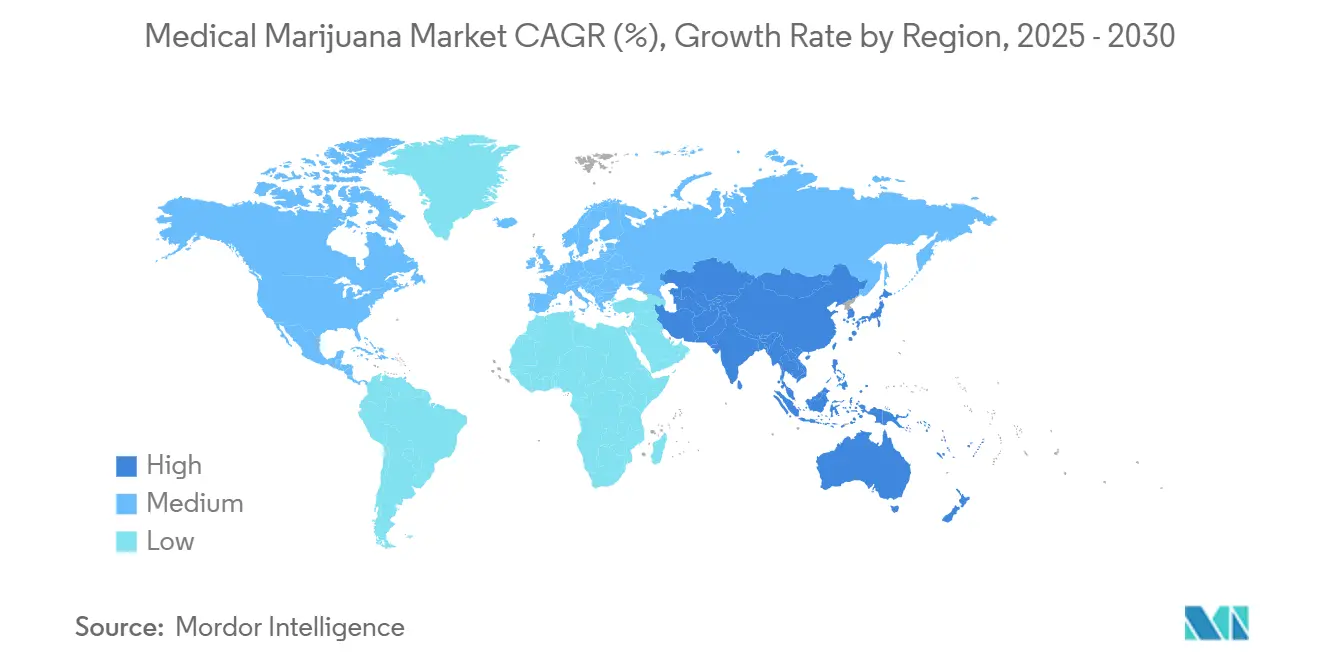

- По географии: Северная Америка обеспечила 42,82% выручки в 2024 году; прогнозируется рост Азиатско-Тихоокеанского региона со среднегодовым темпом роста 19,61% к 2030 году.

Тенденции и аналитические данные мирового рынка медицинской марихуаны

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Благоприятная политика возмещения и расширение страховых пилотов | +3.2% | Северная Америка и ядро ЕС | Средний срок (2-4 года) |

| Растущий портфель клинических исследований, нацеленных на хроническую боль и онкологию | +4.1% | Глобально, во главе с Северной Америкой и Европой | Долгосрочный (≥4 лет) |

| Усиливающаяся легализация в экономиках G-20 | +5.8% | Глобально с лидерством G-20 | Средний срок (2-4 года) |

| Всплеск продуктов питания и напитков с добавлением каннабиса | +2.3% | Раннее принятие в Северной Америке и Европе | Краткосрочный (≤2 лет) |

| Наращивание мощностей закрытого вертикального растениеводства фармацевтического класса | +3.7% | Глобальные технологические хабы | Долгосрочный (≥4 лет) |

| Источник: Mordor Intelligence | |||

Благоприятная политика возмещения и расширение страховых пилотов

Обязательное возмещение в Нью-Мексико и прецеденты компенсации работникам в Пенсильвании снижают наличные расходы для подходящих пациентов. Предложения по реклассификации в Список III устраняют федеральные барьеры для покрытия Medicare и Medicaid, потенциально открывая доступ для 65 миллионов бенефициаров США, которые в настоящее время платят 300-400 долл. США в месяц. Канадские провинциальные программы иллюстрируют фискальную осуществимость, в то время как две трети получателей Medicare поддерживают расширение покрытия. Производители, имеющие сертификацию EU-GMP, получают ценовое преимущество, поскольку страховщики требуют проверенные стандарты качества, ставя поставщиков товарного сырого цветка в невыгодное положение.

Растущий портфель клинических исследований, нацеленных на хроническую боль и онкологию

VER-01 от Vertanical включил более 1000 пациентов с хронической болью в пояснице и продемонстрировал потенциал замещения опиоидов без зависимости. Рандомизированные онкологические исследования теперь сообщают о 24% полном ответе при тошноте, вызванной химиотерапией, против 8% на плацебо. Академические центры применяют анализ биомаркеров и психофизическое тестирование для определения механизмов действия, повышая качество досье для регуляторного одобрения. Фармацевтические спонсоры накапливают надежные портфели интеллектуальной собственности вокруг стандартизированных экстрактов, ускоряя будущие заявки на регистрацию новых лекарств[1]Pat Anson, "Experimental Cannabis Extract Has Potential to Replace Opiates," Pain News Network, painnewsnetwork.org.

Усиливающаяся легализация в экономиках G-20

Закон о каннабисе в Германии поднял базу пациентов до 900 000 за 13 месяцев, подняв продажи 2024 года до 450 миллионов евро. Законодательные достижения во Франции, Испании и Австралии расширяют европейский и азиатско-тихоокеанский адресуемый пулы пациентов. Согласованные требования к качеству позволяют транснациональным фирмам воспроизводить протоколы производства и фармаконадзора через границы, в то время как меньшие операторы без ресурсов соответствия сталкиваются с давлением выхода.

Всплеск продуктов питания и напитков с добавлением каннабиса

Регуляторные песочницы в Германии разрешают пилотные запуски съедобных форматов с контролируемым дозированием, привлекая конгломераты товаров повседневного спроса и напитков. Клиническая работа по съедобному каннабису при хронической боли в пояснице связывает более высокие дозы ТГК с превосходным облегчением и уменьшенным мышечным напряжением. Однако отсроченное начало и непоследовательное поглощение требуют более строгой маркировки и руководства по времени до эффекта. Табачные гиганты осторожно тестируют вхождение на рынок, сигнализируя о спросе на альтернативы доставки без курения.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Сохраняющаяся социальная стигма в консервативных юрисдикциях | -2.8% | Сельские и консервативные регионы по всему миру | Долгосрочный (≥4 лет) |

| Банковские ограничения и ограничения рынков капитала в федерально незаконных регионах | -3.4% | США | Средний срок (2-4 года) |

| Риск судебных разбирательств по интеллектуальной собственности вокруг новых технологий экстракции | -1.9% | Глобальные технологические хабы | Краткосрочный (≤2 лет) |

| Источник: Mordor Intelligence | |||

Сохраняющаяся социальная стигма в консервативных юрисдикциях

Нерешительность врачей сохраняется там, где образование по дозированию и фармакологии скудно, греческие врачи ссылаются на регуляторную неопределенность, а малайзийские фармацевты отмечают низкое раскрытие пациентами. Опросы показывают, что 27,8% пользователей в США никогда не упоминают употребление каннабиса командам по уходу, опасаясь осуждения. Учреждения долгосрочного ухода борются с пробелами в протоколах, а стигма подавляет экономию от масштаба, отпугивая инвестиции в регионы с прохладным принятием. Программы просветительской работы и модули непрерывного медицинского образования направлены на закрытие дефицита знаний[2]Daniel D. King, "The Role of Stigma in Cannabis Use Disclosure," Harm Reduction Journal, biomedcentral.com.

Банковские ограничения и ограничения рынков капитала в федерально незаконных регионах

Большинство американских мультиштатных операторов зависят от узкого набора региональных банков из-за конфликтов федерального Списка I. Закон SAFER Banking предоставил бы защиту безопасной гавани, однако законодательная неопределенность держит крупных кредиторов в стороне. Операции с большим количеством наличности повышают затраты на безопасность и снижают маржу, в то время как жесткие кредитные условия ограничивают капитал расширения. Фирмы, работающие на федерально легальных рынках, получают более низкую стоимость капитала и опциональность слияний и поглощений, недоступную американским коллегам[3]Jessica Huang, "What Would Passage of the SAFER Banking Act Mean in 2024?" Reuters, reuters.com.

Сегментный анализ

По типу лекарственной формы: масла доминируют благодаря точному дозированию

Масла захватили 42,35% выручки в 2024 году, отражая комфорт клиницистов с титруемыми жидкими форматами и предпочтение пациентов к точности дозы. Рынок медицинской марихуаны отдает предпочтение маслам, поскольку стандарты экстракции EU-GMP обеспечивают последовательные профили каннабиноидов, которые удовлетворяют аудиты качества страховщиков. Лидеры сегмента развертывают экстракцию CO₂ с замкнутым циклом и хроматографическую очистку для устранения растворителей, дифференцируя по чистоте фармацевтического качества. Средства для наружного применения и трансдермальные гели расширяются со среднегодовым темпом роста 20,25%, продвигаемые спросом на локализованное облегчение и непсихоактивные пользовательские опыты. Бренды инвестируют в вспомогательные вещества для усиления проникновения и технологии нано-эмульсий, которые сокращают время начала действия. Производители настоек малых партий сталкиваются с ценовым давлением, поскольку экономия от масштаба наклоняется к вертикально интегрированным нефтяным платформам.

Более широкое принятие протоколов метилжасмоната повышает плотность каннабиноидов в биомассе, предназначенной для производства масла, снижая затраты на грамм на дозу. Опросы потребителей показывают, что масла превосходят цветок в приверженности лечению хронической боли из-за легкости введения. Формуляры систем здравоохранения все чаще перечисляют стандартизированные масляные SKU, укрепляя устойчивость сегмента. Между тем, разработчики наружных средств нацеливаются на дерматологические клиники и клиники спортивных травм, капитализируя на строгих пороговых значениях ТГК, приемлемых в консервативных условиях. Инновации в трансдермальных пластырях предлагают нулевой метаболизм первого прохождения и пролонгированное высвобождение, бросая вызов доминированию перорального применения в послеоперационном уходе.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По составу каннабиноидов: доминирование CBD сталкивается с ренессансом ТГК

Предложения с преобладанием CBD контролировали 49,53% выручки в 2024 году на основе благоприятного регулирования и непьянящих профилей, подходящих для педиатрических и гериатрических когорт. Сбалансированные соотношения ТГК:CBD набирают импульс там, где синергия обеспечивает превосходную анальгезию без выраженной эйфории, особенно в поддерживающей онкологической помощи. Препараты с преобладанием ТГК растут со среднегодовым темпом роста 21,85%, поскольку исследования третьей фазы доказывают большую эффективность при невропатической боли и стимуляции аппетита, побуждая формуляры пересмотреть исторические потолки ТГК.

Япония применяет самые строгие ограничения ТГК в мире, заставляя поставщиков сегментировать портфели исследований и разработок между рынками со сверхнизким ТГК и юрисдикциями, принимающими более высокие соотношения. Исследования фибромиалгии демонстрируют 35% сокращение опиоидов, когда экстракты, богатые ТГК, дополняют стандартные анальгетики, стимулируя обновления руководящих принципов в нескольких штатах США. Заявки на интеллектуальную собственность вокруг малых каннабиноидов, таких как CBG и THCV, указывают на будущую диверсификацию за пределы текущей дихотомии CBD/ТГК, однако регуляторная приоритизация остается на установлении последовательных рамок соответствия ТГК.

По способу введения: пероральная доставка ведет цифровую интеграцию

Пероральные продукты сгенерировали 45,62% продаж в 2024 году, получая выгоду от знакомых форматов таблеток и капсул, которые соответствуют существующим рабочим процессам назначения. Рынок медицинской марихуаны интегрирует платформы телемедицины, которые позволяют врачам удаленно контролировать режимы перорального дозирования, генерируя данные реального мира для уточнения титрации. Сублингвальные спреи и полоски показывают среднегодовой темп роста 19,52% из-за быстрой биодоступности, соответствующей сценариям острых симптомов. Ингаляция сохраняет нишевое использование среди унаследованных пациентов, несмотря на критику легочной безопасности, тогда как кремы для наружного применения расширяются в дерматологических клиниках.

Цифровая терапия сочетает пероральные рецепты с приложениями отслеживания симптомов, которые передают анонимизированные наборы данных в текущие пост-маркетинговые исследования. Больничные системы предпочитают пероральные SKU для включения в формуляр, поскольку единицы контролируемой дозировки соответствуют протоколам записи введения лекарств. Растущее принятие сублингвального применения стимулирует инвестиции в исследования мукоадгезивных полимеров для продления времени пребывания, в то время как вапорайзеры переключаются на картриджи с дозированным измерением для удовлетворения требований надзора клиницистов.

По применению: лидерство хронической боли сталкивается с неврологическим разрушением

Вмешательства при хронической боли обеспечили 38,82% выручки в 2024 году, поскольку основанные на доказательствах руководящие принципы отходят от высокодозовых опиоидов. Исследования сравнительной эффективности приписывают каннабису преимущество соотношения шансов 2,6 против стандартных анальгетиков, укрепляя аргументы покрытия плательщиков. Неврологические расстройства демонстрируют среднегодовой темп роста 18,61% до 2030 года, катализируемый обнадеживающими данными при эпилепсии, рассеянном склерозе и немоторных симптомах Паркинсона. Мигрень и артрит поддерживают стабильное поглощение через установленные кампании обучения пациентов.

Исследования второй фазы по эссенциальному тремору с использованием спреев ТГК:CBD информируют алгоритмы дозирования для нейродегенеративных когорт. Открытые исследования показывают, что 87% участников с болезнью Паркинсона испытывают сниженное бремя немоторных симптомов, при этом 56% снижают сопутствующую опиоидную терапию. Синтетический аналог набилон демонстрирует долгосрочную безопасность при нарушениях сна при болезни Паркинсона, намекая на будущее расширение в другие двигательные расстройства. Знакомство поставщиков медицинских услуг с каннабиноидной нейромодуляцией растет, поскольку неврологи соавторы протоколов лечения изначально были пионерами в медицине боли.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распространения: розничные диспансеры ведут ускорение онлайн

Розничные диспансеры контролировали 56,82% выручки в 2024 году, предоставляя личное консультирование, которое смягчает стигму и повышает соблюдение. Многие включают консультационные кабины под руководством фармацевтов, которые соединяют традиционное здравоохранение и появляющуюся каннабисную терапию. Онлайн-платформы растут со среднегодовым темпом роста 20,61%, используя загрузки электронных рецептов и дискретное выполнение, которое привлекает пациентов в консервативных локалях. Рынок медицинской марихуаны согласует программное обеспечение телездравоохранения с витринами электронной коммерции, сжимая время от диагностики до получения продукта.

Операторы диспансеров партнерствуют с развлекательными заведениями для продвижения продуктовых линий, ориентированных на wellness, расширяя точки контакта с потребителями за пределы клинических условий. И наоборот, больничные аптеки резервируют каннабисные SKU для онкологических отделений и клиник боли под протоколами контролируемых веществ. Быстрый рост онлайн давит на регуляторов для гармонизации правил межгосударственного выполнения, особенно в Европе, где директивы единого рынка формируют трансграничную доставку.

Географический анализ

Северная Америка, обеспечивающая 42,82% выручки 2024 года, получает выгоду от зрелой инфраструктуры культивации и обширных сетей клинических исследований. Федеральные дебаты о пересмотре расписания ускоряют институциональный интерес, в то время как канадская федеральная легальность продолжает привлекать трансграничный капитал. Фрагментированные американские государственные регулирования препятствуют межгосударственной торговле, однако локализованная специализация поддерживает разнообразные цепочки поставок, обслуживающие различные демографии пациентов. Регуляторное развертывание Мексики добавляет региональный рост, но сталкивается с задержками реализации из-за отставания лицензирования и потребностей в обучении.

Европа продвигает конвергенцию вокруг стандартов фармацевтического класса, при этом база пациентов Германии взлетела с 250 000 до 900 000 за 13 месяцев. Включение возмещения под государственные фонды болезни ускоряет поглощение, заставляя поставщиков соответствовать строгим пороговым значениям стабильности и примесей. Франция и Испания преследуют законодательные акты о легализации, которые могли бы удвоить региональный пул пациентов, в то время как Нидерланды используют десятилетнее исследовательское наследие для поставки клинических испытаний по всему блоку. Скандинавские системы здравоохранения пилотируют каннабиноидную терапию для невропатической боли, делясь данными о результатах через общеевропейские реестры.

Азиатско-Тихоокеанский регион показывает прогноз среднегодового темпа роста 19,61% к 2030 году. Реформы Японии 2024 года вводят фармацевтическое лицензирование, катализируя партнерства между отечественными производителями лекарств и австралийскими культиваторами. Траектория выручки Австралии указывает на способность опередить топовые европейские рынки, поскольку адаптация пациентов упрощается, а местная культивация компенсирует импортные затраты. Таиланд поставляет региональное сырье под руководящими принципами GMP, тогда как Южная Корея ограничивает доступ только к импортным случаям орфанных препаратов. Трансграничные академические сотрудничества производят основополагающие испытания, которые устанавливают базовые уровни дозирования для более широких коммерческих запусков.

Конкурентный ландшафт

Рынок медицинской марихуаны демонстрирует умеренную фрагментацию с зарождающейся консолидацией. Унаследованные каннабисные бренды держат опыт культивации, однако фармацевтические участники, такие как Jazz Pharmaceuticals и AbbVie, продвигаются через пути FDA, которые могли бы реконфигурировать ценностные пулы. Три американских менеджера фармацевтических льгот контролируют 79% рецептурных претензий, позиционируя их как будущих привратников, как только федеральное пересмотр расписания разрешит аптечное распространение.

Tilray Brands управляет объектами EU-GMP в Португалии и Германии, обслуживая более 100 000 пациентов на пяти континентах и поддерживая топовые позиции в Канаде и Германии. Urban-gro обеспечивает мультиштатные контракты проектирования-строительства, которые встраивают точное сельское хозяйство в новые объекты, в то время как возможности белого пространства сохраняются в неврологических формулах и расширении Азиатско-Тихоокеанского региона.

Высокая активность интеллектуальной собственности окружает экстракцию и синтез малых каннабиноидов, побуждая оборонительную кластеризацию патентов. Объем слияний и поглощений сокращается на фоне макроэкономической жесткости, смещая акцент на лицензирование и совместные предприятия, которые разделяют риск без больших денежных затрат. Банковские ограничения в США продолжают отпугивать институциональный капитал, однако перспективы SAFER Banking поднимают настроения и могли бы разблокировать более дешевый долг для мультиштатных операторов.

Лидеры индустрии медицинской марихуаны

-

Aurora Cannabis

-

Jazz Pharmaceuticals, Inc.

-

Canopy Growth Corporation

-

Acreage Holdings

-

Tilray Brands, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Cresco Labs открыла медицинский объект площадью 25 000 кв. футов в Кентукки с месячной мощностью 2000 фунтов, нацеленный на лечение ПТСР и зависимости.

- Март 2025: Vertanical завершила испытания третьей фазы для VER-01 с участием 1000 пациентов с хронической болью, позиционируясь для заявок в ЕС и США.

Объем отчета по мировому рынку медицинской марихуаны

Согласно объему отчета, медицинская марихуана относится к целому, необработанному растению марихуаны или его основным экстрактам, используемым для лечения нескольких заболеваний и других связанных симптомов. Научные исследования показывают, что химические каннабиноиды могут помочь в лечении различных заболеваний и симптомов, привлекая несколько биофармацевтических компаний по всему миру за последние два десятилетия.

Рынок медицинской марихуаны сегментирован по типу формулировки, применению и географии. По формулировке рынок сегментирован на капсулы, масла и другие типы формулировок. Сегмент применения разделен на хроническую боль, артрит, мигрень, рак и другие применения. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет предлагает стоимость (в долл. США) для вышеуказанных сегментов.

| Капсулы |

| Масла |

| Настойки и капли |

| Средства для наружного применения и трансдермальные гели |

| С преобладанием ТГК |

| С преобладанием CBD |

| Сбалансированные ТГК:CBD |

| Пероральный |

| Ингаляционный (курение и вейпинг) |

| Сублингвальный |

| Наружный / трансдермальный |

| Хроническая боль |

| Артрит |

| Мигрень |

| Симптомы, связанные с раком |

| Неврологические расстройства |

| Другие |

| Больничные аптеки |

| Розничные диспансеры |

| Онлайн-платформы |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азия-Тихий океан | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу лекарственной формы | Капсулы | |

| Масла | ||

| Настойки и капли | ||

| Средства для наружного применения и трансдермальные гели | ||

| По составу каннабиноидов | С преобладанием ТГК | |

| С преобладанием CBD | ||

| Сбалансированные ТГК:CBD | ||

| По способу введения | Пероральный | |

| Ингаляционный (курение и вейпинг) | ||

| Сублингвальный | ||

| Наружный / трансдермальный | ||

| По применению | Хроническая боль | |

| Артрит | ||

| Мигрень | ||

| Симптомы, связанные с раком | ||

| Неврологические расстройства | ||

| Другие | ||

| По каналу распространения | Больничные аптеки | |

| Розничные диспансеры | ||

| Онлайн-платформы | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азия-Тихий океан | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка медицинской марихуаны?

Рынок оценивается в 24,52 млрд долл. США в 2025 году и, по прогнозам, достигнет 51,61 млрд долл. США к 2030 году.

Какой регион доминирует в выручке сегодня?

Северная Америка лидирует с 42,82% мировых продаж, поддерживаемая зрелыми регулированиями и обширными клиническими исследованиями.

Какая терапевтическая область расширяется быстрее всего?

Неврологические расстройства показывают среднегодовой темп роста 18,61% до 2030 года, движимые исследованиями эпилепсии и Паркинсона.

Какой тип формулировки занимает наибольшую долю?

Масла составляют 42,35% выручки 2024 года из-за точного дозирования и соответствия EU-GMP.

Как быстро растут каналы онлайн-продаж?

Онлайн-платформы продвигаются со среднегодовым темпом роста 20,61%, продвигаемые телемедициной и моделями дискретного выполнения.

Станет ли страховое покрытие широко распространенным?

Законодательные изменения, такие как реклассификация в Список III и государственные мандаты, указывают на более широкое принятие возмещения в течение следующих двух-четырех лет.

Последнее обновление страницы: