Размер и доля рынка лечения наркомании

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

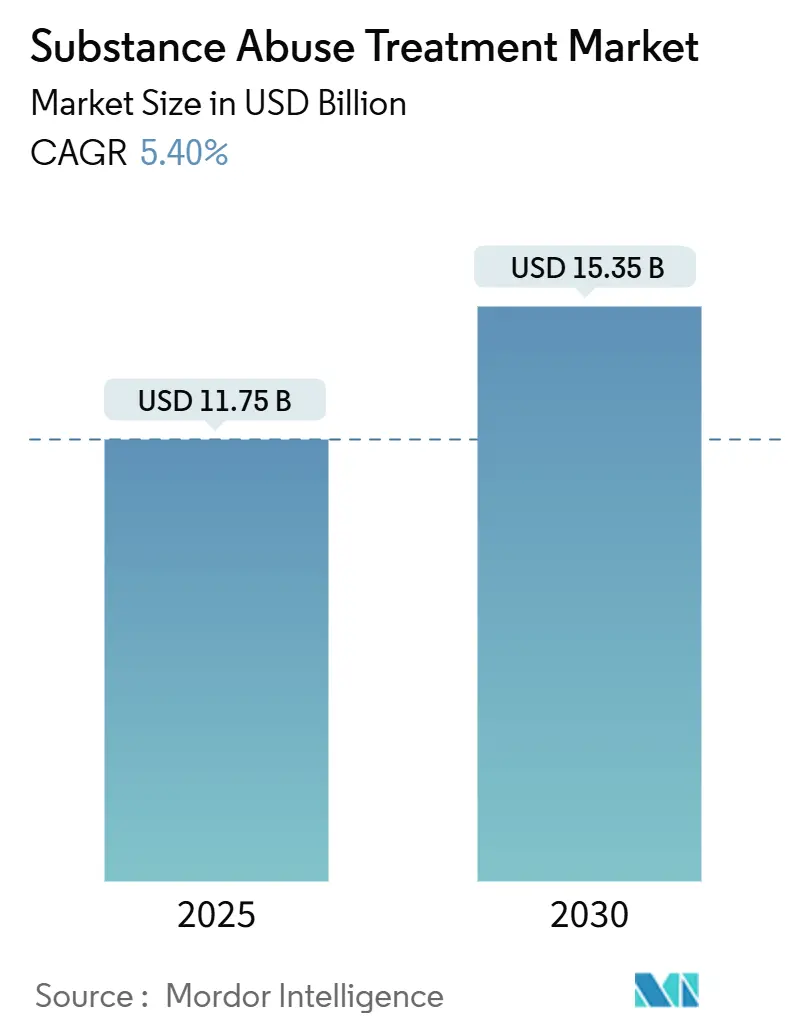

| Размер Рынка (2025) | 11.75 Миллиардов долларов США |

| Размер Рынка (2030) | 15.35 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.40% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лечения наркомании от Mordor Intelligence

Размер рынка лечения наркомании оценивается в 11,75 млрд долл. США в 2025 году и прогнозируется достичь 15,35 млрд долл. США к 2030 году, увеличиваясь со среднегодовым темпом роста 5,5%. Рост основывается на беспрецедентном финансировании государственного сектора, таком как гранты в размере 46,8 млн долл. США на поведенческое здоровье, объявленные в мае 2024 года; и модернизации регулирования, которая отменила требование об освобождении от Закона о лечении наркозависимости в октябре 2024 года, позволив любому квалифицированному клиницисту назначать бупренорфин[1]Источник: Федеральный регистр США, "Лекарства для лечения опиоидного расстройства; Окончательное правило," federalregister.gov. Эти силы меняют конкурентную стратегию: технологические компании теперь сотрудничают с клиниками для внедрения одобренных FDA цифровых терапевтических средств по рецепту, в то время как страховщики быстро расширяют возмещение в рамках правил паритета, которые вступили в полную силу в январе 2025 года. Среднегодовой темп роста 7,15% в Азиатско-Тихоокеанском регионе подчеркивает переход от строительства инфраструктуры к интегрированной помощи, что продемонстрировали 191 пилотный проект детоксикации в Китае, которые пролечили 1,7 млн человек к концу 2023 года.

Ключевые выводы отчета

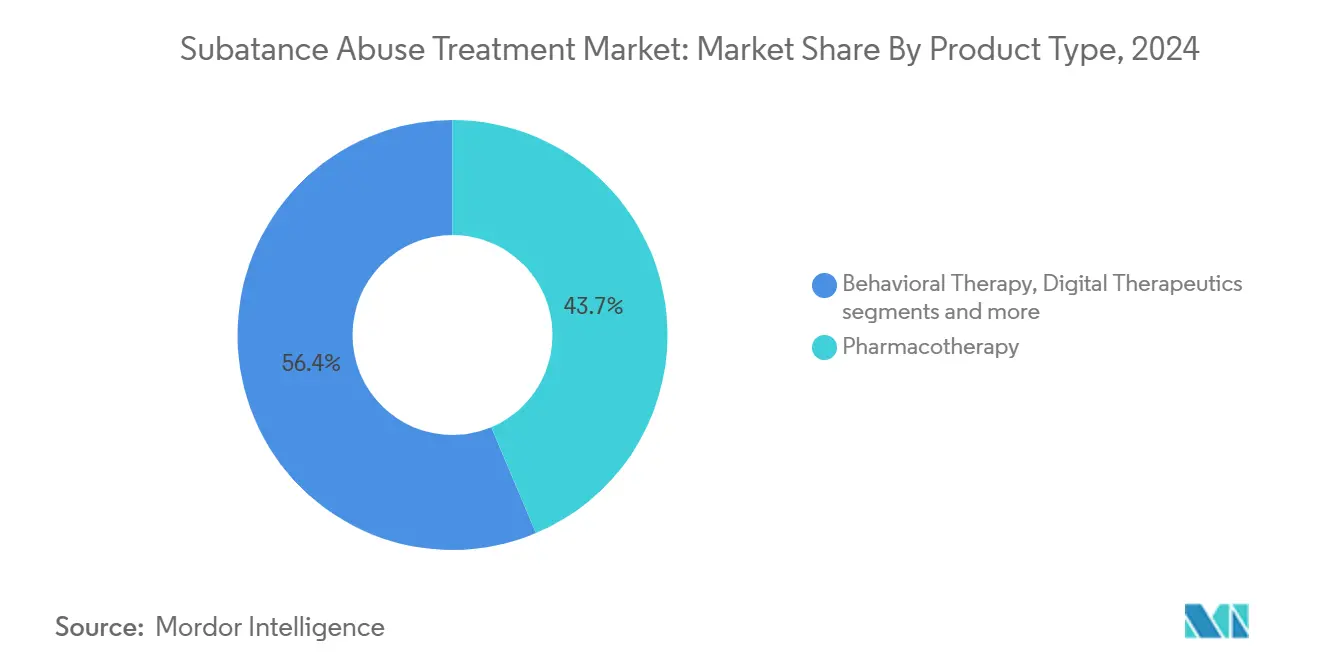

- По типу продукта фармакотерапия лидировала с 43,65% доли рынка лечения наркомании в 2024 году, тогда как цифровая терапия прогнозируется к росту со среднегодовым темпом роста 6,45% до 2030 года.

- По условиям лечения амбулаторные услуги заняли 52,35% доли размера рынка лечения наркомании в 2024 году, в то время как телемедицина расширяется со среднегодовым темпом роста 7,01% до 2030 года.

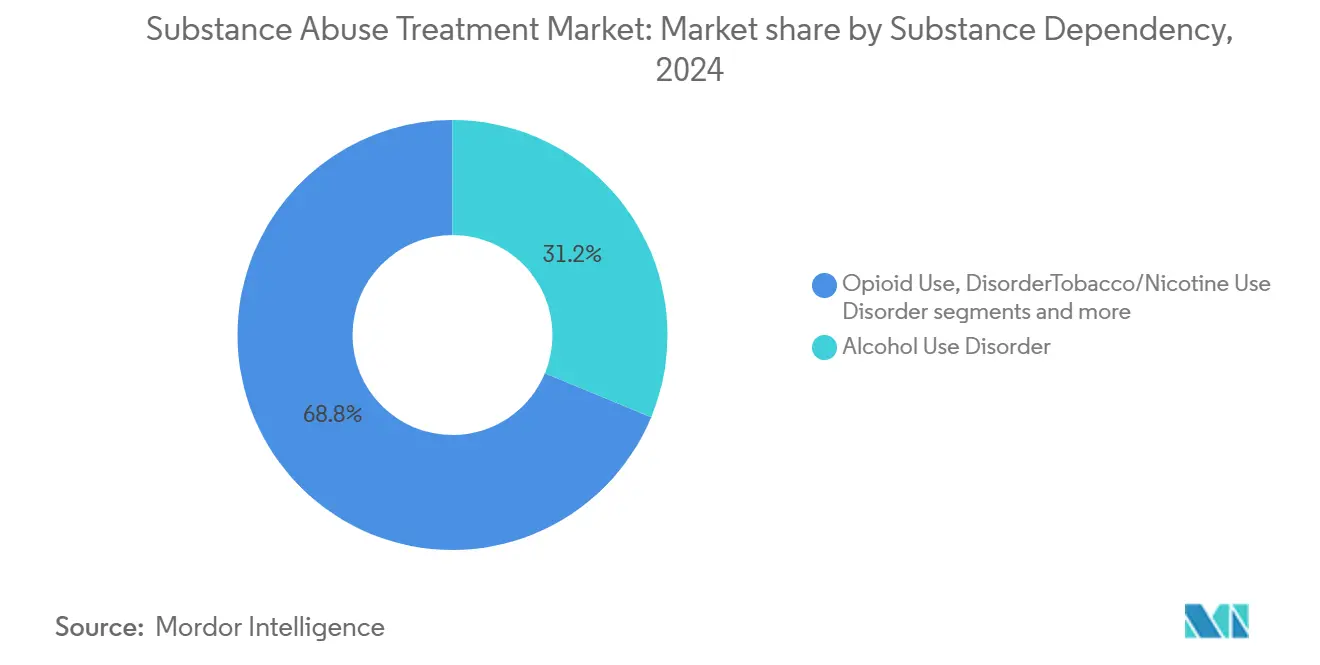

- По зависимости от веществ алкогольное расстройство составило 31,24% доли рынка лечения наркомании в 2024 году; опиоидное расстройство регистрирует наивысший прогнозируемый среднегодовой темп роста 6,23% до 2030 года.

- По конечному пользователю государственные и некоммерческие учреждения занимали 33,50% доли в 2024 году, тогда как рабочие программы готовы развиваться со среднегодовым темпом роста 5,98% до 2030 года.

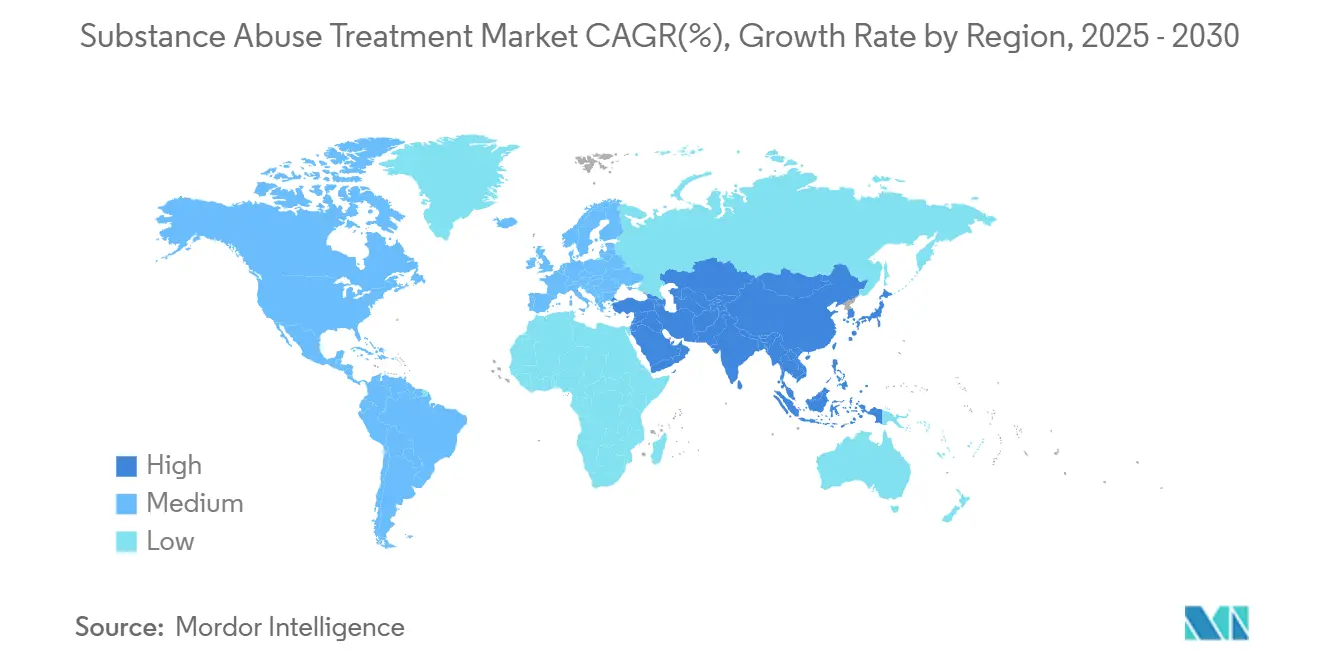

- По географии Северная Америка контролировала 44,32% доходов рынка в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 7,15% до 2030 года.

Тенденции и аналитика глобального рынка лечения наркомании

Анализ воздействия драйверов

| Драйвер | % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность опиоидных и алкогольных расстройств | +1.20% | Глобальный, концентрированный в Северной Америке | Среднесрочный (2-4 года) |

| Расширение страхового и государственного финансирования | +0.90% | Северная Америка и ЕС, расширение в АТР | Краткосрочный (≤ 2 лет) |

| Более широкое принятие медикаментозного лечения (MAT) | +0.80% | Глобальный, во главе с Северной Америкой | Среднесрочный (2-4 года) |

| Спонсируемые работодателем льготы на выздоровление | +0.40% | Северная Америка, формирующийся в ЕС | Долгосрочный (≥ 4 лет) |

| Раннее обнаружение опиоидного расстройства с помощью ИИ в электронных медицинских картах | +0.30% | Северная Америка, пилотные программы в ЕС | Долгосрочный (≥ 4 лет) |

| Демографически-специфичные и культурно-адаптированные программы | +0.20% | Основа АТР, распространение на глобальные рынки | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность опиоидных и алкогольных расстройств

В 2023 году 48,5 млн американцев в возрасте 12 лет и старше имели расстройство, связанное с употреблением веществ, но только 23,6% получили лечение. Возникающий разрыв в лечении подпитывает устойчивый спрос, поскольку политики переходят от карательных к медицинским моделям. Молодая демография усиливает реорганизацию услуг, что иллюстрируют ориентированные на молодежь центры детоксикации в Китае. Смертности от полинаркомании - особенно стимуляторы, используемые совместно с опиоидами - требуют протоколов, которые одновременно решают множественные зависимости. Обновленные рекомендации ВОЗ по опиоидной зависимости, запланированные на октябрь 2025 года, возводят поддерживающую терапию опиоидными агонистами в глобальный стандарт помощи[2]Источник: Всемирная организация здравоохранения, "Рекомендации по лечению опиоидной зависимости и профилактике передозировки," who.int.

Расширение страхового и государственного финансирования

Обеспечение паритета, действующее с января 2025 года, обязывает планы здравоохранения США доказывать равное покрытие поведенческой помощи, устраняя препятствия предварительного разрешения для лечения зависимости. Дополняя регулирование, гранты администрации Байдена в размере 1,48 млрд долл. США на государственную реакцию на опиоиды подчеркивают основанную на доказательствах практику и недостаточно обслуживаемые сообщества. На международном уровне руководство ВОЗ по контролируемым лекарствам от мая 2025 года подталкивает страны с низким и средним доходом к балансированию доступа к опиоидам и контроля отвлечения.

Более широкое принятие медикаментозного лечения (MAT)

Пересмотренные правила 42 CFR Part 8 устранили требование к годичной истории употребления опиоидов и разрешили инициацию MAT через телемедицину в октябре 2024 года. Доказательства поддерживают расширение: исследование ADAPT-2 показало 27% ответ для налтрексон-бупропиона при расстройстве употребления метамфетамина, в то время как непрерывная MAT вдвое снижает смертность от передозировки по сравнению с уходом только на основе воздержания.

Спонсируемые работодателем льготы на выздоровление

Потери производительности в США от зависимости достигают 442 млрд долл. США ежегодно. Корпорации отвечают программами готовности к выздоровлению на рабочем месте, которые сочетают гибкое планирование, наставничество коллег и цифровые порталы благополучия. Kaiser Permanente сообщает о более высокой удержанности и меньшем абсентеизме среди сотрудников в процессе выздоровления, позиционируя инициативы работодателей как канал высокого роста.

Анализ воздействия ограничений

| Ограничение | % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Социальная стигма, ограничивающая обращение за лечением | -0.70% | Глобальная, особенно острая в АТР | Среднесрочный (2-4 года) |

| Нехватка сертифицированных специалистов по зависимости | -0.50% | Глобальная, наиболее серьезная в сельских районах Северной Америки | Долгосрочный (≥ 4 лет) |

| Фрагментированное возмещение цифровой терапии | -0.30% | Северная Америка и ЕС, формирующаяся в АТР | Краткосрочный (≤ 2 лет) |

| Зональное противодействие новым резидентальным центрам | -0.20% | Северная Америка, локализованные городские рынки | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Социальная стигма, ограничивающая обращение за лечением

94,7% взрослых американцев с расстройством употребления веществ не обращаются за помощью, главным образом потому, что они отрицают необходимость лечения, несмотря на клинические критерии. Стигма глубоко культурна: азиатские клиенты часто избегают формальных программ для защиты семейной репутации, заставляя провайдеров принимать ориентированные на семью и сообщество модели. Цифровая анонимность помогает, но не может полностью стереть укоренившиеся установки.

Нехватка сертифицированных специалистов по зависимости

Надзор ВОЗ показывает, что 37% стран не имеют программ последипломного обучения наркологической медицине who.int. Сельские округа США иллюстрируют разрыв; даже после отмены освобождения от DATA назначающим врачам нужны наставничество и инструменты поддержки принятия решений. Основанные на ИИ клинические средства снижают диагностическую нагрузку - исследования NIH обнаружили, что автоматизированный скрининг опиоидного расстройства сократил повторные госпитализации на 47% - однако полное развертывание зависит от финансирования обучения и широкополосной связи.

Сегментный анализ

По типу продукта: интегрированная терапия переопределяет уход

Фармакотерапия остается крупнейшим генератором доходов, удерживая 43,65% доли рынка лечения наркомании в 2024 году. Метадон, бупренорфин и налтрексон пролонгированного действия закрепляют клинические руководства и получают расширяющееся возмещение в рамках обеспечения паритета. Цифровая терапия, однако, является самым быстрым восходящим с среднегодовым темпом роста 6,45% до 2030 года. Одобренные FDA приложения, такие как reSET-O, сочетают когнитивно-поведенческую терапию с отслеживанием приверженности в реальном времени, позволяя клиницистам удаленно мониторить журналы дозировок и показатели тяги. Страховщики все чаще объединяют рецепты на программное обеспечение со счетами за лекарства, обеспечивая захват доходов без прямого расширения учреждений. Поведенческая терапия сохраняет актуальность как человеческая соединительная ткань, которая поддерживает вовлеченность и решает травму; культурно-адаптированная когнитивная реструктуризация имеет решающее значение для молодых когорт и групп меньшинств, чьи триггеры рецидива отличаются от исторических норм. Рынок лечения наркомании выигрывает от сходящихся потоков данных - биосигналы носимых устройств, предупреждения электронных медицинских карт и результаты, сообщаемые пациентами - которые питают прогнозную аналитику. Поддерживаемые NIH пилотные проекты показывают, что панели управления на основе ИИ сокращают повторные госпитализации, укрепляя интерес плательщиков к вмешательствам, проверенным данными. В дальнейшем комбинированные протоколы - инъекционный бупренорфин длительного действия плюс наставничество по рецептурной цифровой терапии - сигнализируют о гибридном будущем, где команды ухода оркестрируют лекарства, программное обеспечение и консультирование в единый путь лечения.

Параллельный сдвиг монетизации разворачивается. Компании программного обеспечения как медицинского устройства (SaMD) лицензируют платформы системам здравоохранения, собирая плату за одного участника в месяц, а не эпизодические маржи терапии. Фармацевтические фирмы совместно упаковывают приложения приверженности с новыми формулировками, делая ставку на то, что цифровая поддержка повысит постоянство пополнения и защитит патентную стоимость. Инвесторы считают смешанную модель более защищенной, чем отдельные клиники, усиливая активность слияний между провайдерами тele-MAT и стартапами аналитики. Эта синергия подчеркивает, как рынок лечения наркомании мигрирует от платежей на основе единиц к продольным ценностным контрактам, привязанным к дням без рецидивов и метрикам производительности рабочей силы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По условиям лечения: виртуальная помощь интегрирует амбулаторные модели

Амбулаторные программы обеспечили 52,35% общего дохода в 2024 году, движимые клиническими руководствами, которые благоприятствуют непрерывной, основанной на сообществе MAT над дорогостоящими стационарными пребываниями. Гибкость телемедицины DEA - теперь продленная до декабря 2025 года - позволяет клиницистам назначать бупренорфин после виртуальной оценки, разрушая географические барьеры и ускоряя внедрение телемедицины со среднегодовым темпом роста 7,01%. Клиники перестраивают рабочие процессы для гибридной помощи: первоначальная стабилизация может происходить на месте, за которой следуют цифровые проверки, синхронная терапия и асинхронные пополнения лекарств. Исследования, финансируемые HHS, подтверждают, что tele-MAT поддерживает паритет с личной удерживаемостью и показателями удовлетворенности.

Динамика затрат усиливает тенденцию. Плательщики наблюдают, что 12-недельный виртуальный эпизод интенсивного амбулаторного лечения стоит существенно меньше, чем резидентальная госпитализация, но дает эквивалентные дни воздержания. Провайдеры используют наборы для удаленного тестирования мочи на наркотики и подсчеты таблеток с компьютерным зрением для удовлетворения аудитов соответствия. Системы сельского здравоохранения капитализируют, внедряя специалистов по зависимости через порталы электронных консультаций, обходя узкие места найма. Размер рынка лечения наркомании для гибридных амбулаторных услуг прогнозируется к расширению на 6,8% ежегодно, отражая предпочтение плательщиков к капитированным моделям, которые объединяют телемедицину, аптеку и лабораторные услуги. Операторы обычных зданий отвечают, преобразуя недоиспользованные койки в общинные центры для групповой терапии и коучинга восстановления под руководством коллег, согласовывая физические активы с цифровыми сервисными слоями.

По зависимости от веществ: инновации в опиоидах опережают доминирование алкоголя

Алкогольное расстройство осталось крупнейшей патологией, представляя 31,24% глобального дохода в 2024 году. Тем не менее опиоидное расстройство показывает самый быстрый подъем - среднегодовой темп роста 6,23% до 2030 года - движимый регуляторным ослаблением и новыми лечениями. Устранение освобождения для назначения бупренорфина мгновенно расширило ряды подходящих клиницистов от специалистов до первичной помощи, умножив точки доступа. Одновременно исследования неопиоидных адъювантов, таких как лофексидин, приобретенный BioCorRx в 2025 году, расширяют варианты детоксикации без провоцирования респираторной депрессии. Случаи полинаркомании метамфетамин-опиоид усложняют траектории ухода; данные UCLA ADAPT-2 предполагают фармакологическую синергию для отмены стимулянтов, подстегивая пересмотр руководств, которые интегрируют многопрепаратные режимы.

Табачные зависимости и зависимости от синтетических каннабиноидов привлекают меньше венчурного финансирования, но имеют стратегическое значение для контрактов на здоровье населения. Работодатели ищут объединенные предложения прекращения плюс восстановления, которые решают никотин, алкоголь и опиоиды в одной линии льгот. Региональные профили расходятся: фентанил доминирует в статистике передозировок США, тогда как появляющиеся синтетические опиоиды представляют растущие угрозы на недорегулируемых рынках Индии, побуждая ВОЗ рекомендовать быстрое планирование под международным контролем who.int. Адаптация фармакологических и психосоциальных протоколов к региональным смесям веществ усиливает потребность в гибком, управляемом данными дизайне программ в рамках рынка лечения наркомании.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: государственные учреждения закрепляют доступ, поскольку работодатели ускоряют принятие

Государственные и некоммерческие центры составили 33,50% дохода 2024 года, отражая их роль страховочной сети для незастрахованных. Расширение модели сертифицированной общинной поведенческой клиники здоровья - принятой 10 новыми штатами в 2024 году - расширяет комплексные услуги, включая транспорт и навигацию коллег. Спрос государственного сектора часто резко возрастает во время экономических спадов, укрепляя устойчивость к рецессии рынка лечения наркомании. Между тем, программы работодателей регистрируют самую быструю траекторию со среднегодовым темпом роста 5,98%. Обеспечение паритета, в сочетании с доказательствами того, что работники в процессе выздоровления имеют более высокую удержанность, подталкивает крупные самострахующиеся фирмы к прямому договору с поставщиками цифровой MAT, ведению переговоров по сетям центров передового опыта и включению льгот семейного консультирования. Положения ADA защищают выздоравливающих сотрудников, узаконивая приспособления, такие как гибкое планирование для терапевтических сессий.

Частные коммерческие сети уточняют позиционирование, предлагая специализированные треки - перинатальная зависимость, ветераны, ЛГБТК+ популяции - поддерживаемые гарантиями результатов, привлекательными для контрактов на основе ценности. Исправительные учреждения, хотя и находятся вне основных страховых потоков, представляют ключевую возможность снижения рецидивов; суды по наркотикам, поддерживаемые федеральными грантами, все чаще предписывают MAT вместо заключения, создавая новые каналы спроса. Во всех конечных пользователях интеграция данных с государственными программами мониторинга рецептурных наркотиков теперь является базовой, повышая планку соответствия и дифференцируя провайдеров с надежными инвестициями в здравоохранение-ИТ.

Географический анализ

Северная Америка захватила 44,32% общего дохода в 2024 году, подкрепленная зрелым страховым покрытием, надежной способностью назначения и быстрым принятием одобренных FDA цифровых терапевтических средств. Этап обеспечения Закона о паритете психического здоровья 2025 года заставляет коммерческие планы, покрывающие 175 млн жизней, удалять неколичественные ограничения, такие как политики fail-first, немедленно поднимая потолки использования. Федеральное финансирование остается ключевым: 1,48 млрд долл. США в грантах государственной реакции на опиоиды финансируют распределение налоксона, коучей восстановления коллег и мобильные единицы MAT в округах с высокими передозировками. Канадские публично финансируемые системы отстают в возмещении цифровой терапии, но пионерские пилотные проекты безопасного снабжения, в то время как Мексика расширяет трансграничные партнерства tele-MAT для достижения отдаленных регионов.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией, продвигаясь со среднегодовым темпом роста 7,15% до 2030 года. Развертывание Китаем 191 центра детоксикации, обслуживающих 1,7 млн пациентов к концу 2023 года, иллюстрирует государственное масштабирование инфраструктуры globaltimes.cn. Австралия вводит назначение медсестрами бупренорфина в сельских зонах, ослабляя дефицит рабочей силы. Индия сталкивается с рисками распространения фентанила, побуждая к проектам правил надзора за прекурсорами и совместным рабочим группам с ВОЗ. Однако разрывы в доступе к цифровому психическому здоровью сохраняются; проникновение широкополосной связи и грамотность в области психического здоровья остаются неравномерными, требуя решений, ориентированных на мобильные устройства, и культурно адаптированного контента на местных языках.

Европа занимает среднее положение, похваляясь универсальным покрытием, но сталкиваясь с фрагментированным возмещением цифровой терапии. Немецкая структура DiGA ускоряет возмещение программного обеспечения как медицинского устройства, но приложения зависимости составляют только 4% списков. Нехватка рабочей силы - особенно психиатров, обученных зависимости - замедляет пропускную способность в сельской Скандинавии и Восточной Европе. Ближний Восток и Африка показывают зарождающийся, но ускоряющийся спрос; Саудовская Аравия финансирует центры детоксикации под медицинским наблюдением как часть Видения 2030, в то время как Южная Африка пилотирует проекты снижения вреда на базе сообществ, согласованные с руководящими принципами ВОЗ. Региональная гетерогенность подчеркивает потребность в адаптируемых, основанных на доказательствах моделях в рамках рынка лечения наркомании.

Конкурентная среда

Конкурентная интенсивность остается высокой, поскольку ни один оператор не держит доминирующую долю, а барьеры входа на рынок ослабевают с виртуально-первыми моделями. Традиционные резидентальные сети поворачиваются к специализированным трекам и гарантиям результатов, связанным с плательщиками, в то время как поддерживаемые венчурным капиталом стартапы tele-MAT эксплуатируют низкие базы фиксированных активов. Приобретение Teladoc Health за 30 млн долл. США UpLift в мае 2025 года встраивает психиатрические услуги в платформу BetterHelp, создавая сквозной цифровой путь от скрининга до управления лекарствами. Интеграция аналитического пакета NeuroFlow с моделью риска Intermountain Health в январе 2025 года масштабирует основанную на измерениях помощь на 17 млн покрытых жизней, укрепляя отношения с плательщиками.

ИИ и активы данных все больше отделяют лидеров от последователей. Финансируемые NIH испытания подтверждают, что алгоритмы машинного обучения, встроенные в электронные медицинские карты, могут отмечать риск опиоидного расстройства за недели до клинического диагноза, улучшая охват назначающих врачей и прогностическое моделирование страховщиков [3]Источник: Национальные институты здоровья, "Скрининг ИИ на опиоидное расстройство связан с меньшими повторными госпитализациями," nih.gov. Платформенные игроки объединяют эту аналитику с теле-назначением, логистикой доставки лекарств и сетями поддержки коллег, предоставляя готовые решения, привлекательные для самострахующихся работодателей. Консолидация учреждений остается селективной; частный капитал нацеливается на нишевые центры с сильными каналами направления, а не на крупномасштабные свертывания. С переходом платежных моделей к объединенным и капитированным контрактам стратегическая гонка сосредотачивается на демонстрации превосходных результатов при более низкой общей стоимости - динамика, которая вознаграждает богатых данными, технологически оснащенных операторов на рынке лечения наркомании.

Лидеры отрасли лечения наркомании

-

Alkermes PLC

-

Mallinckrodt LLC

-

Cipla Ltd

-

GlaxoSmithKline PLC

-

Indivior PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Teladoc Health приобрела UpLift за 30 млн долл. США для расширения покрываемой страховкой виртуальной терапии в рамках BetterHelp

- Апрель 2025: Charlie Health запустила полностью виртуальную программу первичного расстройства употребления веществ, сочетающую терапию, MAT и поддержку коллег.

- Март 2025: BioCorRx приобрела LUCEMYRA, первый одобренный FDA неопиоид для отмены, расширяя варианты детоксикации.

Область применения глобального отчета о рынке лечения наркомании

Согласно области применения отчета, наркомания относится к злоупотребляющему использованию психоактивных веществ, включая незаконные наркотики, табак и алкоголь. Лечение наркомании помогает пациенту избавить тело от любых наркотиков и алкоголя, оставшихся в системе, и уменьшает тягу к наркотикам.

Рынок лечения наркомании сегментирован по типу лечения, каналу распределения и географии. По типу лечения рынок сегментирован на лечение алкогольной зависимости, лечение табачной/никотиновой зависимости, лечение наркомании и другие типы лечения. По каналу распределения рынок сегментирован на больничные аптеки, розничные аптеки и другие каналы распределения. Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает размер рынка в денежном выражении (долл. США) для всех вышеупомянутых сегментов.

| Аденокарцинома |

| Плоскоклеточная карцинома |

| Крупноклеточная карцинома |

| Хирургия |

| Лучевая терапия |

| Химиотерапия |

| Целевая терапия |

| Иммунотерапия |

| Радиофармацевтика |

| TKI EGFR |

| Ингибиторы ALK/ROS1/RET |

| Ингибиторы PD-1 / PD-L1 |

| Ингибиторы CTLA-4 и LAG-3 |

| Антитело-лекарственные конъюгаты (ADC) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Испания | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По гистологии | Аденокарцинома | |

| Плоскоклеточная карцинома | ||

| Крупноклеточная карцинома | ||

| По модальности лечения | Хирургия | |

| Лучевая терапия | ||

| Химиотерапия | ||

| Целевая терапия | ||

| Иммунотерапия | ||

| Радиофармацевтика | ||

| По классу препаратов | TKI EGFR | |

| Ингибиторы ALK/ROS1/RET | ||

| Ингибиторы PD-1 / PD-L1 | ||

| Ингибиторы CTLA-4 и LAG-3 | ||

| Антитело-лекарственные конъюгаты (ADC) | ||

| По регионам | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Испания | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка лечения наркомании?

Прогнозируется, что рынок лечения наркомании зарегистрирует среднегодовой темп роста 5,40% в течение прогнозного периода (2025-2030)

Кто являются ключевыми игроками на рынке лечения наркомании?

Alkermes PLC, Mallinckrodt LLC, Cipla Ltd, GlaxoSmithKline PLC и Indivior PLC являются основными компаниями, работающими на рынке лечения наркомании.

Какой регион растет быстрее всего на рынке лечения наркомании?

Ожидается, что Азиатско-Тихоокеанский регион будет расти с наивысшим среднегодовым темпом роста в течение прогнозного периода (2025-2030).

Какой регион имеет наибольшую долю на рынке лечения наркомании?

В 2025 году Северная Америка составляет наибольшую долю рынка в рынке лечения наркомании.

Какие годы охватывает данный рынок лечения наркомании?

Отчет охватывает исторический размер рынка лечения наркомании за годы: 2019, 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер рынка лечения наркомании на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: