Размер и доля рынка антипсихотических препаратов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Размер Рынка (2025) | 20.10 Миллиардов долларов США |

| Размер Рынка (2030) | 24.61 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.50% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка антипсихотических препаратов от Mordor Intelligence

Размер рынка антипсихотических препаратов оценивается в 20,10 млрд долларов США в 2025 году и, как ожидается, достигнет 24,61 млрд долларов США к 2030 году при среднегодовом темпе роста 6,5% в течение прогнозируемого периода (2025-2030).

Рост основывается на трех столпах: устойчивый рост диагностированных психических расстройств, быстрое внедрение препаратов третьего поколения с частичной агонистической активностью к дофамину или мускариновым рецепторам, и устойчивое государственное финансирование, которое снижает расходы пациентов из собственного кармана. Консолидация среди инноваторов меняет конкурентную арену, при этом недавние высокооценочные поглощения направлены на обеспечение интеллектуальной собственности и ускорение вывода дифференцированных активов. Параллельно пролонгированные инъекционные формы набирают обороты, поскольку данные реального мира подтверждают превосходную профилактику рецидивов и компенсацию затрат. Генерики, однако, усиливают ценовое давление по мере истечения патентов на блокбастерные атипичные молекулы, побуждая фирмы объединять лекарства с цифровыми терапевтическими компаньонами, которые укрепляют приверженность лечению и продлевают жизненные циклы продуктов.

Ключевые выводы отчета

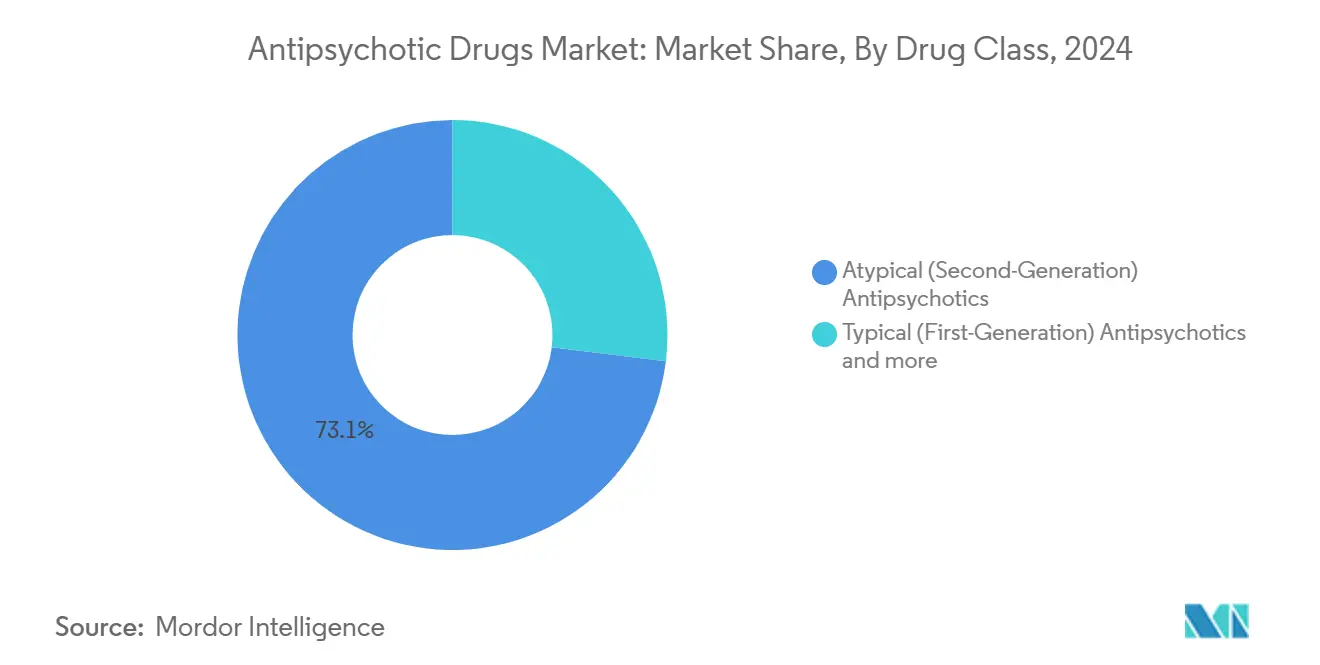

- По классу препаратов атипичные агенты лидировали с 73,05% доли рынка антипсихотических препаратов в 2024 году, в то время как для агентов третьего поколения прогнозируется самый быстрый среднегодовой темп роста 7,10% до 2030 года.

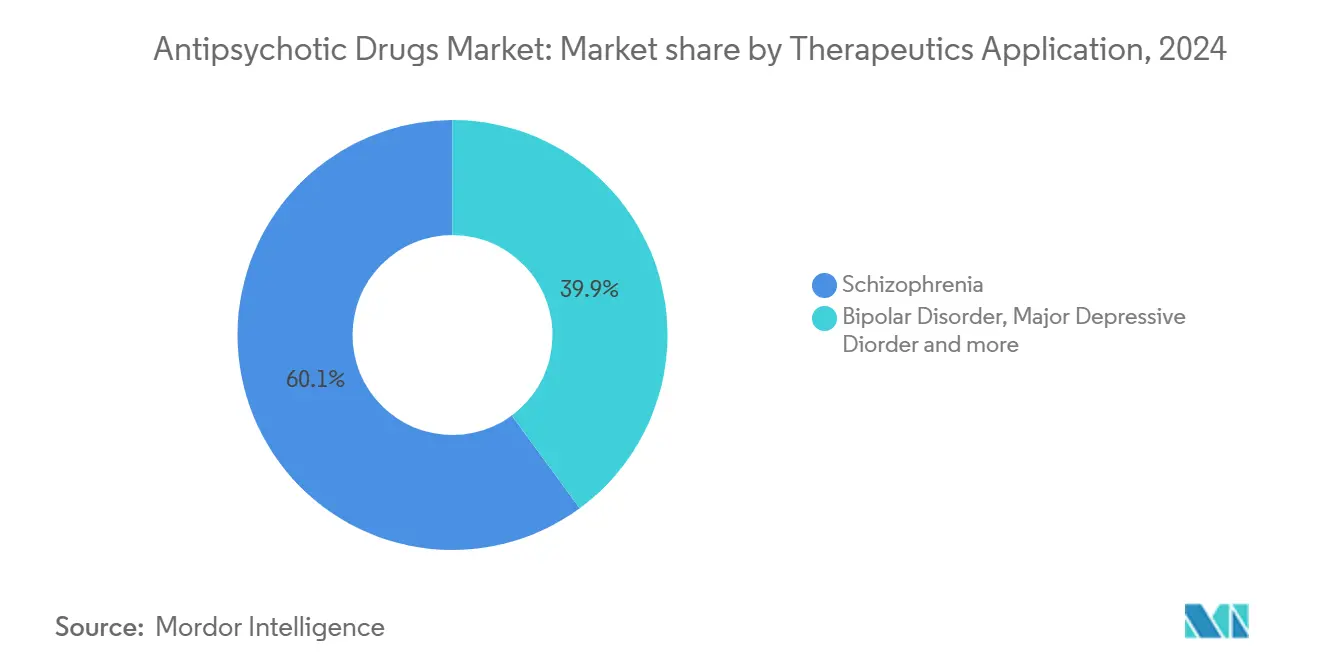

- По терапевтическому применению шизофрения составляла 62,00% размера рынка антипсихотических препаратов в 2024 году, тогда как биполярное расстройство развивается со среднегодовым темпом роста 8,01% до 2030 года.

- По способу введения пероральные формы составили 78,63% доли доходов в 2024 году; пролонгированные инъекционные формы планируется расширять со среднегодовым темпом роста 7,86% между 2025 и 2030 годами.

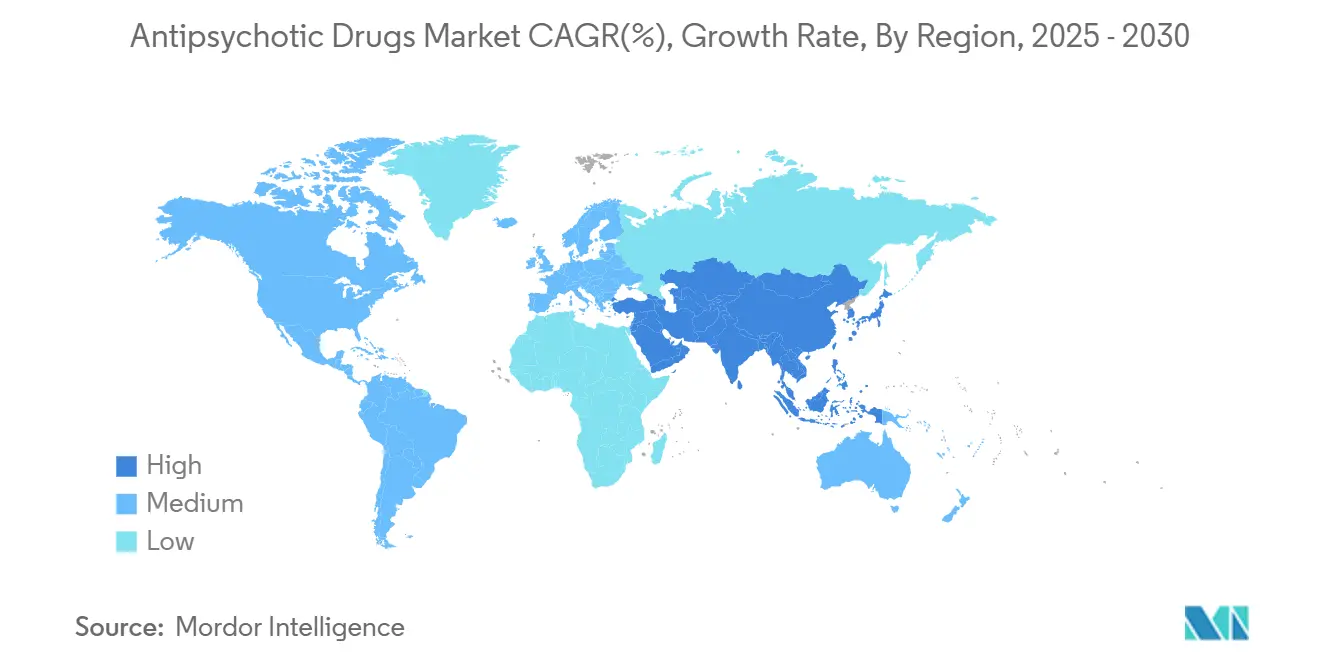

- По географии Северная Америка внесла 39,60% доли рынка антипсихотических препаратов в 2024 году, в то время как Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 7,99% до 2030 года

Глобальные тенденции и инсайты рынка антипсихотических препаратов

Анализ влияния драйверов

| Драйвер | Драйвер (~) % влияние на прогноз CAGR | Географическая релевантность | Пиковое влияние |

|---|---|---|---|

| Растущее внедрение пролонгированных инъекционных форм в программах общественного психического здоровья | ~1,8 | Глобально, с наивысшим влиянием в Северной Америке и Европе | Среднесрочно (~ 3-4 года) |

| Расширение центров раннего вмешательства при психозах | ~1,2 | Северная Америка, Европа, развитые страны АТР | Среднесрочно (~ 3-4 года) |

| Всплеск покрытия Medicaid/Medicare для агентов третьего поколения (США) | ~1,5 | Соединенные Штаты | Краткосрочно (≤ 2 года) |

| Возрастающий фокус правительств и организаций здравоохранения на психическое здоровье | ~0,9 | Глобально, с наивысшим влиянием в развитых регионах | Среднесрочно (~ 3-4 года) |

| Источник: Mordor Intelligence | |||

Растущее внедрение пролонгированных инъекционных форм в программах общественного психического здоровья

Пролонгированные инъекционные антипсихотические препараты закрывают 50%-ный пробел несоблюдения режима лечения, который подрывает пероральную терапию. Исследование 2024 года в Journal of Clinical Psychopharmacology сообщило о 30-дневных показателях повторной госпитализации 1,9% для пролонгированных инъекционных форм против 8,3% для пероральных препаратов, что означает 77%-ное сокращение ранних повторных госпитализаций. Раннее начало пролонгированной инъекционной терапии в течение 12 месяцев после диагностики обеспечивает ежегодную экономию медицинских расходов в размере 7 195 долларов США на пациента за счет сокращения обращений в отделения неотложной помощи. Эти результаты убеждают плательщиков возмещать пролонгированные инъекционные формы раньше в алгоритмах лечения, ускоряя проникновение в общественные клиники.

Расширение центров раннего вмешательства при психозах

Программы координированной специализированной помощи быстро масштабируются. Национальный альянс по психическим заболеваниям оценивает, что более широкое развертывание могло бы охватить 600 000-800 000 дополнительных пациентов и генерировать 115-140 млрд долларов США системной экономии за десятилетие. Исследование 2024 года в Гонконге в JAMA Network Open связало внедрение модели EASY Plus с резким снижением эпизодов самоповреждения среди взрослых в возрасте 26-44 лет. Эти центры отдают предпочтение новым агентам со сбалансированными профилями эффективности и переносимости, подстегивая спрос на варианты третьего поколения.

Всплеск покрытия Medicaid/Medicare для агентов третьего поколения

Уведомление о тарифах Medicare Advantage и Part D на 2025 год повышает выплаты на 3,70% и устанавливает лимит расходов из собственного кармана в размере 2 000 долларов США, расширяя доступ к новым антипсихотическим препаратам премиум-класса [1]Emily Eisner et al., "Barriers and Facilitators of User Engagement With Digital Mental Health Interventions," JMIR Mental Health, mental.jmir.org. Все хронические заболевания теперь подпадают под управление медикаментозной терапии, обеспечивая активный пересмотр и поддержку лекарств для психического здоровья. Расширенное покрытие ускоряет внедрение агентов, таких как карипразин и брекспипразол, компенсируя доходы, потерянные из-за генерической эрозии.

Цифровые терапевтические приложения-компаньоны, повышающие приверженность медикаментозному лечению

Инструменты на основе смартфонов, которые предлагают напоминания, дневники симптомов и панели управления для клиницистов, доказывают свою эффективность в психиатрических условиях. Синтез 2025 года в JMIR Mental Health обнаружил, что соответствие потребностям пациентов и поддержка человека являются ключевыми драйверами вовлеченности [2]Centers for Medicare & Medicaid Services, "CMS Finalizes Payment Updates for 2025 Medicare Advantage and Part D Programs," cms.gov. FDA предоставила статус прорывного устройства рецептурному цифровому терапевтическому средству для шизофрении в 2024 году, подчеркивая регулятивное принятие программных дополнений. Улучшенная приверженность продлевает персистентность медикации, увеличивая базу пролеченного населения.

Анализ влияния ограничивающих факторов

| Ограничивающий фактор | Ограничивающий фактор (~) % влияние на прогноз CAGR | Географическая релевантность | Пиковое влияние |

|---|---|---|---|

| Патентные обрывы ключевых атипичных молекул | ~-1,7 | Глобально, с наивысшим влиянием в Северной Америке и Европе | Краткосрочно (≤ 2 года) |

| Зависимость, вызванная антипсихотическими препаратами | ~-1,0 | Глобально | Долгосрочно (≥ 5 лет) |

| Предупреждения в черной рамке, ограничивающие педиатрические назначения | ~-0,8 | Соединенные Штаты, Европейский Союз | Среднесрочно (~ 3-4 года) |

| Расширение ценового контроля в рамках NRDL Китая | ~-0,6 | Китай, с эффектами распространения в Азиатско-Тихоокеанском регионе | Среднесрочно (~ 3-4 года) |

| Источник: Mordor Intelligence | |||

Патентные обрывы ключевых атипичных молекул

Основные бренды сталкиваются с неизбежной потерей эксклюзивности. Истечение патента Abilify Maintena в июне 2025 года угрожает 44% его базы назначений. Invega Sustenna от Johnson & Johnson принесла 2,9 млрд долларов США продаж в США в 2023 году, однако на горизонте маячат генерики от Teva и Viatris. Эрозия цен снижает доходы брендов и сжимает маржу по всему рынку антипсихотических препаратов.

Зависимость, вызванная антипсихотическими препаратами

Проблемы безопасности сдерживают долгосрочное принятие. Поздняя дискинезия затрагивает до 127 на 1 000 пользователей в Соединенных Штатах, влияя примерно на 500 000 человек. Исследование 2024 года в Heart Rhythm связало определенные агенты с тяжелым удлинением интервала QT более чем у 10% пользователей, повышая риск аритмии. Такие профили нежелательных явлений ограничивают назначение в уязвимых когортах, сдерживая общее внедрение.

Сегментный анализ

По классу препаратов: агенты третьего поколения меняют парадигмы лечения

Атипичные препараты генерировали наибольший размер рынка антипсихотических препаратов в 2024 году, захватив 73,05% доходов благодаря широким показаниям и знакомству плательщиков. Агенты третьего поколения, хотя и меньшие в абсолютных долларах, прогнозируются превзойти общий рынок со среднегодовым темпом роста 7,10% до 2030 года. Их частично агонистическая активность к дофамину или двойная мускариновая активность смягчает экстрапирамидные побочные эффекты, явное преимущество, которое укрепляет доверие клиницистов. Cobenfy (ксаномелин-тропий) от Bristol Myers Squibb, первый новый механистический класс за 70 лет, подчеркивает этот поворот.

Улучшенные метаболические профили и сниженный риск поздней дискинезии укрепляют ценностные предложения плательщиков. Размер рынка антипсихотических препаратов, связанный с продуктами третьего поколения, прогнозируется стабильно расширяться по мере продвижения кандидатов из пайплайна, таких как ролуперидон, к возможному одобрению. Агенты первого поколения остаются полезными при острой ажитации и в условиях ограниченных ресурсов, однако их доля снижается ежегодно из-за проблем переносимости.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По терапевтическому применению: биполярное расстройство стимулирует расширение

Лечение шизофрении доминировало в доходах, соответствуя 62,00% доли рынка антипсихотических препаратов 2024 года. Биполярное расстройство является самым быстрорастущим случаем использования со среднегодовым темпом роста 8,01%, прогнозируемым по мере того, как врачи принимают агенты, эффективные в маниакальных и депрессивных фазах. CAPLYTA (луматеперон) получила одобрение для биполярной I и II депрессии, что побудило Johnson & Johnson к покупке Intra-Cellular Therapies за 14,6 млрд долларов США для обеспечения.

Ожидающая заявка CAPLYTA на большое депрессивное расстройство и расширение этикетки REXULTI 2023 года для ажитации при деменции Альцгеймера расширяют клинический охват. В течение прогнозируемого периода размер рынка антипсихотических препаратов, связанный с психозом, связанным с деменцией, готов к росту, поскольку плательщики признают преимущества облегчения поведенческих симптомов

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способу введения: пролонгированные инъекционные формы набирают обороты

Пероральные таблетки сохранили доминирующую позицию с 78,63% от общего дохода 2024 года, предпочитаемые для хронического поддержания и гибкости. Тем не менее сегмент пролонгированных инъекционных форм настроен на среднегодовой темп роста 7,86% до 2030 года, поскольку приверженность лечению и более длительные интервалы дозирования улучшают результаты. Размер рынка антипсихотических препаратов для пролонгированных инъекционных форм будет расти далее с препаратами один раз в месяц и один раз в два месяца, такими как Rykindo, Uzedy и Abilify Asimtufii, получающими регулятивное разрешение.

Данные фазы 3 для TEV-749, подкожной пролонгированной инъекционной формы оланзапина, подтверждают эффективность и переносимость, сигнализируя о ближайших возможностях расширения. Короткодействующие инъекционные формы останутся нишевыми, зарезервированными для экстренной стабилизации.

Географический анализ

Северная Америка генерировала 39,60% глобального дохода в 2024 году, поддержанная ранним внедрением агентов третьего поколения и реформами плательщиков, которые ограничивают ежегодные расходы пациентов из собственного кармана до 2 000 долларов США в рамках Medicare Part D cms.gov. Одобрения FDA для терапий мускариновых рецепторов и пролонгированных инъекционных форм один раз в два месяца поддерживают клинический энтузиазм, в то время как Канада и Мексика добавляют инкрементальный рост через схемы инвестиций в психическое здоровье.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией со среднегодовым темпом роста 7,99%. Отечественные инноваторы Китая обеспечили первое американское одобрение для разработанной в Китае пролонгированной инъекционной формы палиперидона пальмитата в 2024 году, подчеркивая исследовательский подъем региона. Улучшенная страховая проникновение и кампании по десигматизации в Индии и Юго-Восточной Азии увеличивают пролеченное население, дальше продвигая рынок антипсихотических препаратов.

Европа сохраняет солидную долю, опираясь на универсальное покрытие здравоохранения и регулятивный фокус на данные реального мира. Одобрение Rxulti в 2025 году для подростковой шизофрении расширяет доступ в чувствительной демографической группе. Соглашения цена-объем сдерживают инфляцию прейскурантных цен, однако компенсирующее внедрение новых терапий поддерживает стабильный рост стоимости. Южная Америка и Ближний Восток и Африка, хотя и меньшие, прогнозируются превзойти исторические средние показатели, поскольку правительства интегрируют службы психического здоровья в национальные пакеты льгот.

Конкурентная среда

Стратегическая консолидация определяет поток сделок 2025 года. Johnson & Johnson приобрела Intra-Cellular Therapies за 14,6 млрд долларов США для обеспечения биполярных и шизофренических франшиз CAPLYTA. Bristol Myers Squibb приобрела Karuna Therapeutics для добавления KarXT, агониста мускариновых рецепторов, подчеркивая аппетит к механистическому разнообразию.

Цифровые инновации вводят новых участников. Исследовательское рецептурное цифровое терапевтическое средство Boehringer Ingelheim и Click Therapeutics получило статус прорывного устройства, отмечая подъем программного обеспечения наряду с молекулами. TerXT от Terran Biosciences нацелена на комбинирование пролекарств ксаномелина и тропия в пероральной и пролонгированной инъекционной формулировке один раз в день, вызывая конкуренцию у действующих игроков.

Партнерские структуры диверсифицируют риск. Сотрудничество AbbVie на 65 млн долларов США авансом с Gilgamesh Pharmaceuticals исследует нейропластогены с вехами стоимостью до 1,95 млрд долларов США. Среднего размера игроки используют лицензирование для расширения географического охвата без чрезмерного растягивания капитала, сохраняя опциональность пайплайна в конкурентной, управляемой данными среде.

Лидеры индустрии антипсихотических препаратов

-

Eli Lilly and Company

-

Johnson and Johnson

-

Pfizer Inc.

-

AstraZeneca plc

-

Otsuka Pharmaceutical Co, Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Январь 2025: Johnson & Johnson приобрела Intra-Cellular Therapies за 14,6 млрд долларов США, добавив CAPLYTA в свой портфель нейронаук.

- Январь 2025: Acadia Pharmaceuticals подала DAYBUE в Европейское агентство по лекарственным средствам и обозначила программы управляемого доступа, запланированные на Q2 2025.

- Сентябрь 2024: FDA одобрила Cobenfy от Bristol Myers Squibb, первый антипсихотик, нацеленный на мускариновые рецепторы cnbc.com.

- Июль 2024: Luye Pharma получила одобрение FDA для Erzofri, пролонгированной инъекционной формы палиперидона пальмитата, разработанной в Китае.

Область глобального отчета о рынке антипсихотических препаратов

Согласно области отчета, антипсихотические препараты, также называемые антипсихотическими медикаментами или просто антипсихотиками, назначаются как краткосрочное или долгосрочное лечение проблем психического здоровья. Эти препараты помогают облегчить и контролировать психотические симптомы, такие как тревога, депрессия, бред, галлюцинации или мания. Рынок антипсихотических препаратов сегментирован по применению (шизофрения, биполярное расстройство, униполярная депрессия, деменция, другие), классификации препаратов (первое поколение и второе поколение), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Типичные (первого поколения) антипсихотики |

| Атипичные (второго поколения) антипсихотики |

| Частичные агонисты дофамина (третье поколение) |

| Шизофрения |

| Биполярное расстройство |

| Большое депрессивное расстройство |

| Психоз, связанный с деменцией |

| Другие |

| Пероральный | |

| Инъекционные | Пролонгированные инъекционные формы (LAIs) |

| Короткодействующие инъекционные формы |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток |

| По классу препаратов | Типичные (первого поколения) антипсихотики | |

| Атипичные (второго поколения) антипсихотики | ||

| Частичные агонисты дофамина (третье поколение) | ||

| По терапевтическому применению | Шизофрения | |

| Биполярное расстройство | ||

| Большое депрессивное расстройство | ||

| Психоз, связанный с деменцией | ||

| Другие | ||

| По способу введения | Пероральный | |

| Инъекционные | Пролонгированные инъекционные формы (LAIs) | |

| Короткодействующие инъекционные формы | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка антипсихотических препаратов?

Рынок антипсихотических препаратов генерировал 20,10 млрд долларов США в 2025 году и, как ожидается, достигнет 24,61 млрд долларов США к 2030 году.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион прогнозируется к расширению со среднегодовым темпом роста 7,99% с 2025 по 2030 год, самый высокий региональный темп роста в индустрии.

Почему пролонгированные инъекционные антипсихотики набирают популярность?

Пролонгированные инъекционные формы сокращают 30-дневные повторные госпитализации с 8,3% до 1,9%, улучшают приверженность и обеспечивают ежегодную экономию затрат более 7 000 долларов США на пациента, стимулируя более широкое внедрение среди плательщиков и клиницистов.

Как повлияют истечения патентов на динамику рынка?

Потеря эксклюзивности для блокбастерных атипичных препаратов, таких как Abilify Maintena и Invega Sustenna, усилит генерическую конкуренцию, сократив доходы брендов и ускорив объединение продуктов с цифровой поддержкой.

Какое терапевтическое применение настроено на быстрейший рост?

Лечение биполярного расстройства прогнозируется показать самый быстрый среднегодовой темп роста 8,01%, поддерживаемый расширенными этикетками для новых агентов, таких как луматеперон.

Последнее обновление страницы: