Размер и доля рынка матча

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.67 Миллиардов долларов США |

| Размер Рынка (2030) | 6.22 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.56% CAGR |

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка матча от Mordor Intelligence

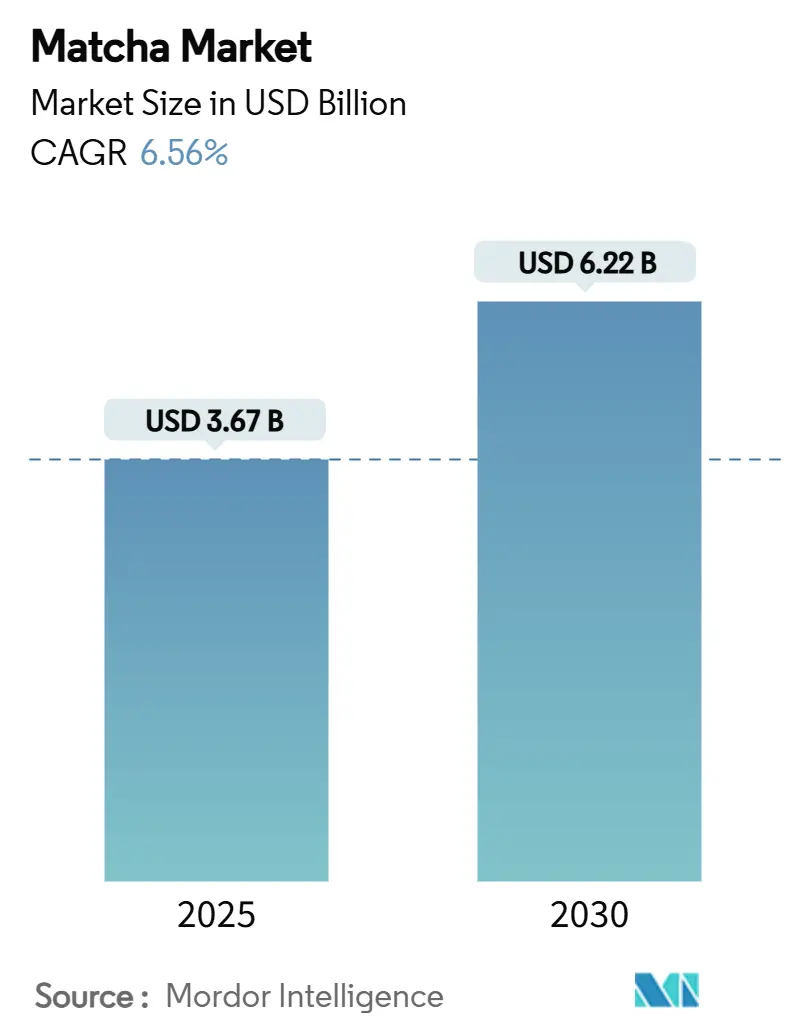

Прогнозируется, что размер рынка матча достигнет 3,67 млрд долларов США к 2025 году и, как ожидается, вырастет до 6,22 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 6,56%. Это расширение отражает устойчивое потребление, ориентированное на здоровье, видимость в социальных сетях, которая нормализует традиции церемониального чаепития, и премиальное ценообразование, ставшее возможным благодаря ограниченным поставкам сырья. Устойчивый спрос сходится с тенденциями функциональных продуктов питания, при этом бренды подчеркивают высокое содержание L-теанина и антиоксидантов для дифференциации от обычных напитков с кофеином. Растущее принятие растительных диет в Северной Америке и Европе дает матча конкурентное преимущество как альтернативу энергетикам без молочных продуктов, в то время как быстрое проникновение электронной коммерции укрепляет модели прямых продаж потребителям, которые обеспечивают подлинность происхождения и усиливают премиальное позиционирование. Инициативы по диверсификации поставок в Китае и субсидии для японских производителей тенча направлены на смягчение дефицита, однако продолжающиеся климатические и трудовые ограничения поддерживают напряженность запасов, обеспечивая более высокую реализацию цен.

Ключевые выводы отчета

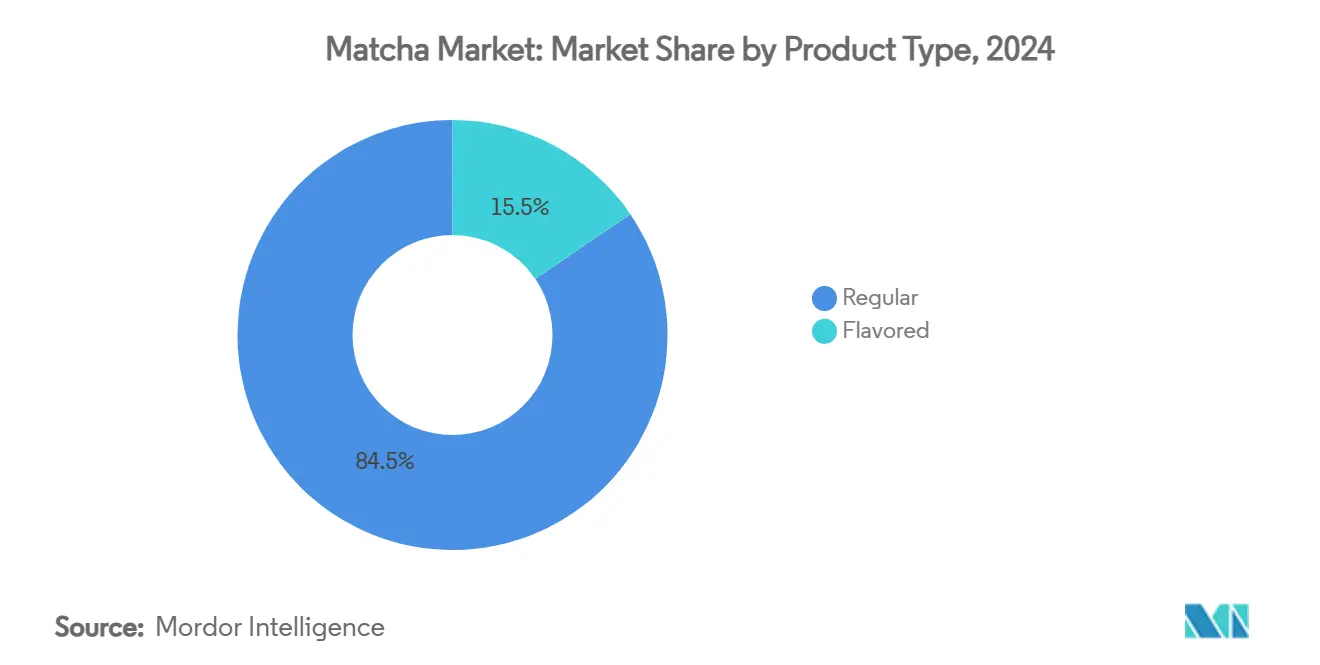

- По типу продукта обычный порошок занимал 85,34% доли рынка матча в 2024 году, в то время как ароматизированные варианты прогнозируется расти со среднегодовым темпом роста 7,40% с 2025 по 2030 год.

- По сорту классический лидировал с долей рынка 54,23% в 2024 году; прогнозируется, что церемониальный сорт будет расширяться со среднегодовым темпом роста 8,12% до 2030 года.

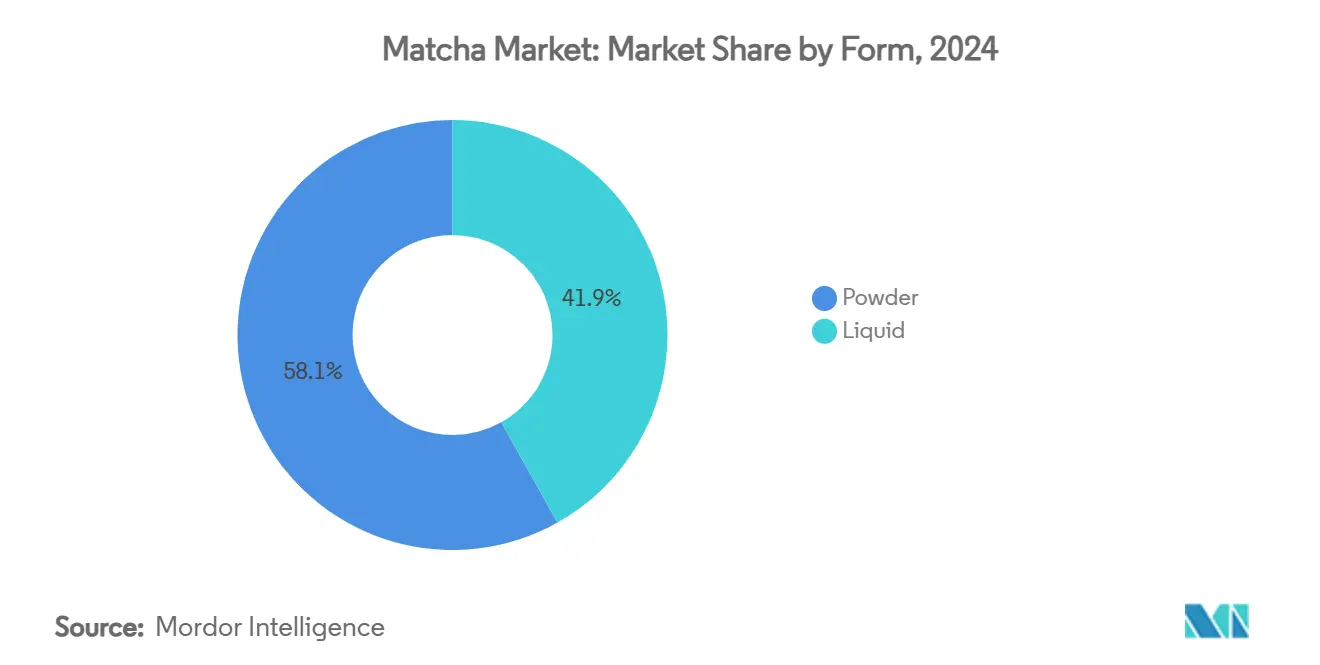

- По форме сегмент порошка лидировал с 58,12% доли рынка, в то время как жидкий ожидается расти со среднегодовым темпом роста 8,55%

- По каналам распространения онлайн-розница захватила 41,67% доли размера рынка матча в 2024 году, в то время как общественное питание продвигается со среднегодовым темпом роста 7,56% к 2030 году.

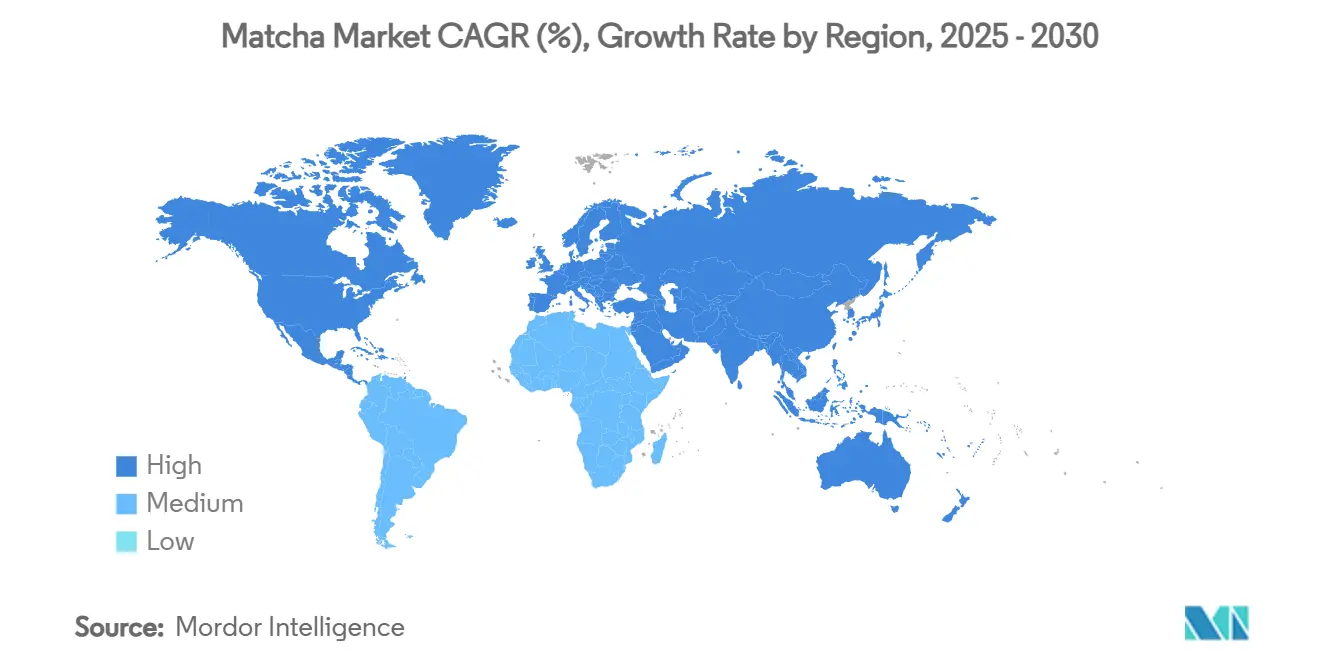

- По географии Азиатско-Тихоокеанский регион занимал 45,05% стоимости 2024 года, в то время как Северная Америка фиксирует наивысший региональный среднегодовой темп роста 7,74% на 2025-2030 годы.

Тенденции и аналитические данные мирового рынка матча

Анализ воздействия драйверов

| Драйверы | (~)% воздействие на прогнозы среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Популярность функциональных продуктов питания и напитков | +1.8% | Глобально, с наиболее сильным принятием в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Расширение растительных и веганских диет | +1.2% | Ядро Северной Америки и ЕС, распространение на городские центры АТЭС | Долгосрочный период (≥ 4 лет) |

| Рост электронной коммерции и онлайн-розницы | +1.0% | Глобально, особенно сильно на развивающихся рынках | Краткосрочный период (≤ 2 лет) |

| Увеличение продуктовых инноваций | +0.9% | Северная Америка и АТЭС, с избирательным принятием в ЕС | Среднесрочный период (2-4 года) |

| Растущий спрос на премиальные напитки | +0.7% | Глобальные городские центры, сконцентрированные в демографических группах с высоким доходом | Долгосрочный период (≥ 4 лет) |

| Географическое расширение за пределы Азии | +0.6% | Северная Америка, Европа, Ближний Восток и развивающиеся рынки | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Популярность функциональных продуктов питания и напитков

Матча, ключевой игрок в революции функциональных продуктов питания, предлагает брендам шанс выделиться, подкрепляя свои заявления о пользе для здоровья наукой. Каждая порция матча содержит 2 213 мкг/г кофеина и 20 мг L-теанина, обеспечивая стабильный прилив энергии без спада после кофе. Эта особая смесь аминокислот позволяет брендам привлекать городских потребителей, особенно тех, кто испытывает стресс и ищет когнитивный подъем, на рынке, где психическое благополучие высоко ценится. В Саудовской Аравии исследования подчеркивают сильную веру в пользу матча для здоровья сердца и лечения диабета. Тем не менее, спорадическое потребление указывает на необходимость большего образования, а не на отсутствие интереса. При поддержке регулирующих органов, таких как FDA, утверждений о функциональных продуктах питания, бренды имеют золотую возможность завоевать нишу, делая акцент на научно обоснованных преимуществах для здоровья вместо общих заявлений о благополучии.

Расширение растительных и веганских диет

По мере того как потребители все больше переходят на растительные диеты, спрос на матча растет, особенно поскольку он предлагает богатую белком альтернативу традиционным молочным напиткам. С 17,3 г белка на 100 г порции матча выделяется как полный источник растительного белка. Согласно The Good Food Institute, долларовые продажи растительных белков в каналах общественного питания США выросли на 8%, в основном благодаря более молодым потребителям, которые тесно совпадают с основной демографической группой матча. Согласно данным Министерства сельского хозяйства США[1]Министерство сельского хозяйства США, "Потребление растительной пищи в Германии", www.fas.usda.gov от 2023 года, 1,58 миллиона человек из Германии придерживаются растительной диеты. Недавнее представление Oatside латте с матча из овса, содержащего 3 750 мг аутентичного матча в каждых 250 мл, подчеркивает тенденцию. Эта инновация не только выделяет функциональные преимущества матча, но и преодолевает препятствия адаптации вкуса, преобладающие на азиатских рынках. Такие разработки представляют брендам матча золотую возможность: заявить о себе на растущем рынке растительных продуктов и установить премиальные цены, при этом подчеркивая преимущества для здоровья. Эта тенденция особенно выгодна для продуктов из порошка матча, которые легко смешиваются с растительными рецептами, сохраняя как вкус, так и пищевую ценность.

Рост электронной коммерции и онлайн-розницы

По мере расширения электронной коммерции она дает возможность моделям прямых продаж потребителям обходить традиционные розничные наценки. Этот сдвиг имеет решающее значение для премиальных брендов матча, особенно на фоне растущих опасений по поводу качества более дешевых альтернатив. В 2024 году каналы онлайн-розничной торговли занимают 41,67% доли рынка, подчеркивая потребительский спрос на подробную информацию о продуктах, проверку происхождения и модели подписки, которые гарантируют постоянство поставок во время дефицита. Этот канал оказывается особенно выгодным на развивающихся рынках, где ограниченный традиционный розничный доступ к премиальному японскому матча позволяет брендам привлекать чувствительных к цене потребителей через прямой импорт. Кроме того, цифровые платформы играют ключевую роль в обучении потребителей методам приготовления матча и различиям сортов, эффективно устраняя барьеры для принятия в регионах, менее знакомых с культурой.

Увеличение продуктовых инноваций

Расширение рынка подпитывается продуктовыми инновациями, которые адаптируют вкусы для сохранения функциональных преимуществ матча. Этот подход не только преодолевает препятствия культурного принятия на неазиатских рынках, но также укрепляет бренды-первопроходцы устойчивыми конкурентными преимуществами. Дебют ITO EN латте матча-банан и латте матча-какао в форматах готовых к употреблению подчеркивает успешную вкусовую инновацию. Эти предложения удовлетворяют потребителей, ориентированных на удобство, при этом поддерживая подлинные японские источники поставок. Запуск Aiya подслащенного матча без сахара, нацеленного на рынок напитков без сахара стоимостью 65,31 млрд долларов США к 2029 году, демонстрирует, как инновации могут одновременно захватывать долю рынка среди различных демографических групп, заботящихся о здоровье. Продукты в жидкой форме, особенно варианты готовых к употреблению, переживают подъем из-за их способности упрощать сложности приготовления. Эти форматы не только обеспечивают более высокую маржу, чем их порошковые аналоги, но также расширяют охват рынка. Эта тенденция преимущественно благоприятствует установленным игрокам с надежными возможностями исследований и разработок, создавая значительные барьеры для входа для более мелких производителей, которым не хватает экспертизы в разработке рецептур.

Анализ воздействия ограничений

| Ограничения | (~)% воздействие на прогнозы среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Конкуренция с альтернативными суперфудами | -0.8% | Глобально, особенно в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Ценовая чувствительность на развивающихся рынках | -0.6% | Развивающиеся рынки АТЭС, Латинская Америка, MENA | Краткосрочный период (≤ 2 лет) |

| Барьеры вкуса и культурного принятия | -0.5% | Неазиатские рынки, особенно сельская демография | Долгосрочный период (≥ 4 лет) |

| Фальсификация и непоследовательность качества | -0.4% | Глобально, с наивысшим воздействием в чувствительных к цене сегментах | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Конкуренция с альтернативными суперфудами

Поскольку латте с куркумой, смузи со спирулиной и напитки на основе моринги борются за внимание потребителей, заботящихся о здоровье, конкуренция среди альтернативных суперфудов накаляется. Эти конкуренты не только разделяют схожую функциональную привлекательность, но часто предлагаются по более доступным ценам и могут похвастаться более глубоким культурным резонансом. Возьмем арену латте из суперфудов: матча находится в борьбе с золотым молоком и другими основными продуктами здоровья. Эти соперники рекламируют схожие антиоксидантные преимущества, но избегают необходимости для потребителей понимать нюансы, такие как методы приготовления или качественные сорта. Эта конкуренция наиболее сильно ударяет по сегменту ароматизированного матча, где корректировки вкуса размывают отличительный профиль матча, приближая его к другим функциональным ингредиентам. Ставки возрастают на развивающихся рынках, где местные фавориты, такие как куркума, с её похожими преимуществами для здоровья, привлекают чувствительных к цене потребителей из-за значительно более низких импортных расходов. Чтобы завоевать нишу, бренды должны выделять уникальные биоактивные черты матча, особенно содержание L-теанина, и обучать потребителей его отличительным когнитивным преимуществам.

Ценовая чувствительность на развивающихся рынках

На развивающихся рынках ценовая чувствительность создает проблемы для принятия. Премиальный японский матча, цена которого в 3-5 раз выше местных чайных альтернатив, с трудом проникает на рынок, даже когда городские потребители становятся более заботящимися о здоровье. В Индии, хотя кафе матча расширяются и культурное принятие растет, более высокие ценовые точки ограничивают доступность состоятельными демографическими группами. Эта проблема усугубляется дефицитом поставок, что ещё больше повышает цены. Крупные производители, такие как ITO EN, внедрили 100% повышение цен, наиболее сильно ударившее по чувствительным к ценам рынкам, где покупательная способность ограничена. В провинции Гуйчжоу производство матча в Китае должно расшириться до мощности 5 000 тонн к 2025 году. Этот шаг направлен на решение ценовой чувствительности путем введения более дешевых альтернатив, однако опасения по поводу качества препятствуют входу на премиальный рынок. Для преодоления этих вызовов бренды должны рассмотреть многоуровневые стратегии ценообразования и создать местные партнерства по поставкам, обеспечивая при этом соблюдение стандартов качества, которые оправдывают их премиальное позиционирование на более развитых рынках.

Сегментный анализ

По типу продукта: обычный доминирует несмотря на ароматизированные инновации

В 2024 году обычный матча доминирует на рынке с долей 85,34%, подчеркивая потребительское предпочтение его аутентичного вкуса и универсальности в кулинарных применениях и применениях в напитках. Между тем, ароматизированные варианты матча находятся на пути роста со среднегодовым темпом роста 7,40% с 2025 по 2030 год благодаря умелым стратегиям адаптации вкуса, направленным на рынки, менее знакомые с матча. Лидерство обычного матча на рынке предполагает, что даже при продолжающихся инновациях основные потребители остаются непоколебимыми в своей оценке подлинности и традиционных методов приготовления, которые подчеркивают уникальный вкус умами матча. Рост ароматизированного матча преимущественно наблюдается в Северной Америке и Европе, регионах, где традиционный матча сталкивается с проблемами принятия вкуса. Продукты, такие как матча-ваниль и матча-шоколад, успешно преодолели эти препятствия вкуса, предлагая знакомые вкусы, сохраняя при этом функциональные преимущества матча.

Инновации ароматизированного матча склоняются к премиальному позиционированию, избегая простой погони за объемом. Бренды, такие как Aiya, выпускают варианты без сахара, удовлетворяя потребителей, заботящихся о здоровье, которые ставят удобство в приоритет, не отказываясь от своих диетических потребностей. Привлекательность этого сегмента охватывает несколько категорий, позволяя брендам матча отбирать долю рынка из областей ароматизированного кофе и чая. Эта межкатегорийная привлекательность не только знакомит потребителей с матча, но также готовит почву для потенциального будущего принятия обычного матча. Однако ароматизированные продукты сталкиваются с повышенным контролем в плане соблюдения регулятивных требований. Строгие требования FDA к маркировке добавленных ингредиентов и раскрытию аллергенов вводят сложности, отсутствующие в простой маркировке однокомпонентного обычного матча.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По сорту: классический лидирует, в то время как церемониальный требует премиум

В 2024 году классический сорт матча занимает доминирующую долю рынка 54,23%, в основном питая кулинарные применения и коммерческое приготовление напитков. Между тем, церемониальный сорт матча, несмотря на меньший след, находится на впечатляющей траектории, демонстрируя среднегодовой темп роста 8,12% с 2025 по 2030 год. Этот рост в значительной степени объясняется ограничениями поставок, позволяющими стратегии премиального позиционирования, которые резонируют с желанием потребителей подлинности. Сегментация по сорту подчеркивает их уникальные применения: классический сорт обслуживает общественное питание и розничную торговлю, приоритизируя экономическую эффективность, в то время как подъем церемониального сорта подкрепляется культурной оценкой и социальными сетями, превращая потребление матча в экспериментальное путешествие, а не просто функциональное.

В то время как кулинарный сорт матча занимает ценовой сегмент, преимущественно находя путь в пищевое производство и бюджетные напитки, конкретные цифры доли рынка остаются тщательно охраняемыми секретами среди ведущих производителей. Сложности цепи поставок играют ключевую роль в доступности церемониального сорта. Традиционные японские производители, ценящие свою давнюю церемониальную клиентуру, часто избегают коммерческого расширения. Этот селективный фокус культивирует премию дефицита, укрепляя прибыльные марги. Во всех сортах обеспечение аутентификации качества имеет первостепенное значение. Техники, такие как флуоресцентная спектроскопия и идентификация происхождения на основе CNN, достигли заметной точности 92,83% в дифференциации подлинного японского матча от его аналогов.

По форме: порошок сохраняет преимущество универсальности

В 2024 году порошковый матча занимает доминирующую долю рынка 58,12%. Между тем, жидкий матча, несмотря на меньший след, ожидается достичь среднегодового темпа роста 8,55% с 2025 по 2030 год. Порошковый матча, благодаря своей универсальности, доминирует на рынке, легко переходя от традиционных церемоний к разнообразным применениям в пищевом производстве и производстве напитков. Между тем, жидкие форматы готовых к употреблению обслуживают городских потребителей, стимулируя рост за счет фокуса на удобстве и потреблении на ходу. Лидерство порошка на рынке подкрепляется его более длительным сроком хранения, сниженными транспортными расходами и его способностью служить как церемониальным, так и кулинарным целям, не будучи ограниченным конкретным форматом. Электронная коммерция ещё больше усилила преимущество порошка, позволяя эффективную доставку и поддержание качества, в отличие от его жидкого аналога, который требует тщательного управления холодовой цепью.

Продукты жидкого матча обслуживают потребителей, ориентированных на удобство, решая сценарии, где сложность приготовления традиционного порошка создает проблемы. Инновации ITO EN в портативной упаковке готового к употреблению матча подчеркивают мастерство жидкого формата, успешно отбирая долю рынка у кофе и энергетических напитков, при этом поддерживая аутентичные японские поставки. Инновации жидкого формата подчеркивают функциональные улучшения, примером чего служит латте из матча и овса Oatside, содержащее 3 750 мг настоящего матча на 250 мл, значительный скачок от стандартных рыночных предложений. Этот сегмент наслаждается премиальным ценообразованием, поскольку жидкие продукты не только требуют более высоких цен за порцию, но также упрощают процесс приготовления, преодолевая барьеры, которые часто препятствуют принятию порошка.

По каналам распространения: онлайн-розница лидирует в цифровой трансформации

Онлайн-розничная торговля достигает 41,67% доли рынка в 2024 году, отражая потребительские предпочтения для проверки подлинности, подробной информации о продуктах и отношений прямых продаж потребителям, которые обходят традиционные розничные наценки, в то время как каналы общественного питания достигают среднегодового темпа роста 7,56% (2025-2030) через интеграцию меню в кофейнях и ресторанах, нацеленных на потребление, ориентированное на опыт. Доминирование онлайн позволяет брендам контролировать качественные нарративы и обучать потребителей различиям сортов, методам приготовления и аутентификации происхождения, которые традиционные розничные среды не могут эффективно передать. Цифровые каналы особенно выгодны стратегиям премиального позиционирования, поскольку подробные описания продуктов и отзывы клиентов поддерживают более высокие ценовые точки по сравнению с конкуренцией на основе полок розничной торговли.

Рост общественного питания отражает переход матча от специального ингредиента к основной опции меню, при этом крупные сети, такие как Starbucks, интегрируют напитки с матча, которые знакомят новых потребителей с категорией, создавая знакомство для будущих розничных покупок. Благодаря растущему расширению каналов общественного питания, таких как кофейни, рестораны и другие, спрос на продукты матча также растет. Согласно данным Starbucks[2]Starbucks, "Количество магазинов Starbucks в Соединенных Штатах" www.starbucks.com от 2024 года, компания имеет 10 158 магазинов в Соединенных Штатах. Специализированные магазины сохраняют значимость через кураторский отбор и экспертное руководство, особенно для продуктов церемониального сорта, требующих знаний по приготовлению, которые онлайн-каналы не могут полностью воспроизвести. Каналы супермаркетов и гипермаркетов сталкиваются с вызовами от ограничений поставок и опасений по поводу качества, поскольку ценовое давление массовой розничной торговли конфликтует с требованиями премиального позиционирования, необходимыми для аутентичного японского матча BlueCart. Ландшафт распределения все больше благоприятствует каналам, которые могут поддерживать премиальное ценообразование и аутентификацию качества, создавая структурные преимущества для моделей прямых продаж потребителям и специализированной розничной торговли над традиционными подходами массового рынка.

Географический анализ

В 2024 году регион Азиатско-Тихоокеанский занимает долю рынка 45,05%, подкрепляемый традиционным потреблением Японии и всплеском принятия в Китае, Индии и Юго-Восточной Азии. Однако Япония борется с ограничениями поставок, поскольку её внутреннее производство с трудом удовлетворяет как региональный спрос, так и экспортные потребности. Доминирование региона на рынке коренится в культурной знакомости и хорошо установленных цепях поставок. Тем не менее, темпы роста отстают от темпов развивающихся рынков, что отражает зрелость рынка в ключевых областях потребления. Япония, как основной производитель, наслаждается определенными преимуществами, но также сталкивается с уязвимостями. Согласно Министерству сельского хозяйства Японии[3]Министерство сельского, лесного хозяйства и рыболовства Японии, "экспорт зеленого чая и матча", www.maff.go.jp, поставки страной матча и другого зеленого чая увеличились на 4% в годовом выражении до 7,47 млн долларов США в январе-мае 2023 года. Между тем, стремясь противодействовать дефициту поставок, провинция Гуйчжоу в Китае наращивает производство матча, нацеливаясь на мощность 5 000 тонн к 2025 году. Однако позиционирование этого выпуска в плане качества остается препятствием при сопоставлении с традиционными японскими источниками, как отмечается Our China Story. В Индии процветающая культура кафе матча сигнализирует о региональном потенциале роста, однако ценовая чувствительность ограничивает широкое проникновение на рынок, ограничивая его в основном состоятельными городскими демографическими группами.

Северная Америка готова стать свидетелем самого быстрого регионального роста, хвастаясь среднегодовым темпом роста 7,74% с 2025 по 2030 год. Этот всплеск подпитывается растущим сознанием здоровья, проникающим влиянием социальных сетей и умелыми стратегиями, которые успешно преодолели культурную незнакомость. Инновации в ароматизированном матча и готовом к употреблению сыграли ключевую роль в этой адаптации. Надежная инфраструктура электронной коммерции региона поддерживает модели прямых продаж потребителям. Эта динамика позволяет премиальным японским производителям не только поддерживать контроль качества и утверждать ценовую власть, но также обучать потребителей подлинности и методам приготовления. Хотя Канада и Мексика выступают как многообещающие рынки, развитие преимущественно сосредоточено в крупных городских центрах, где потребители, заботящиеся о здоровье, резонируют с премиальной привлекательностью матча. Кроме того, рост региона подкрепляется регулятивными рамками, поддерживающими заявления о функциональных продуктах питания. Эта поддержка дает брендам возможность отличаться через научно обоснованные преимущества для здоровья, выходя за рамки общих нарративов благополучия.

Европа, Южная Америка и Ближний Восток и Африка представляют растущие перспективы роста, каждый с уникальными региональными чертами. Эти нюансы требуют индивидуальных стратегий входа на рынок, которые удовлетворяют местные вкусовые предпочтения, ценовую чувствительность и культурные барьеры принятия. Южная Америка, все ещё в младенчестве относительно потребления матча, предлагает холст для брендов. Создавая местные партнерства для решения ценовых проблем при поддержании качества, бренды могут завоевать нишу на этом недоразвитом рынке. Однако вход на эти развивающиеся регионы не лишен вызовов. Бренды должны значительно инвестировать в потребительское образование и культурную адаптацию. Тем не менее, вознаграждения значительны: преимущества первопроходца ждут тех, кто умело преодолевает барьеры входа и устанавливает подлинное позиционирование до того, как рынок достигнет насыщения.

Конкурентный ландшафт

Рынок матча, оцениваемый на умеренном уровне концентрации 6 из 10, представляет двойную возможность: утвердившиеся игроки могут укреплять свои позиции, в то время как формирующиеся бренды могут завоевывать свою нишу. Эти новички используют дифференцированные стратегии, которые приоритизируют качество, подлинность и культурную адаптацию. Традиционные японские производители, включая ITO EN, Marukyu Koyamaen и Aiya, хвастаются конкурентными преимуществами, укоренёнными в аутентичном происхождении и давних отношениях поставок. Однако эти преимущества приходят с предостережением: ограничения мощности, которые препятствуют расширению. Это ограничение прокладывает путь для альтернативных стратегий поставок. Заметная тенденция - это толчок к вертикальной интеграции.

Ведущие игроки создают прямые сельскохозяйственные связи и улучшают возможности обработки. Это не только обеспечивает строгий контроль качества, но также смягчает риски цепи поставок, которые усугубились климатическими вызовами и всплесками спроса, вызванными туризмом. Развивающиеся рынки представляют уникальный вызов: культурную незнакомость. Это создает препятствия для традиционных игроков, но также открывает двери для инновационных брендов. Адаптируя вкусы, предлагая удобные форматы и используя образовательный маркетинг, эти бренды успешно строят осведомленность о категории и захватывают долю рынка. В этом ландшафте принятие технологий выделяется как ключевой дифференциатор. Инструменты, такие как флуоресцентная спектроскопия и оценки качества на основе ИИ, не просто технологические новинки; они существенны для проверки подлинности. Это особенно важно, учитывая растущие потребительские опасения по поводу фальсификации и мошенничества с происхождением.

Разрушители, такие как Isshiki Matcha, создают волны, используя цифровые стратегии и вовлечение сообщества, устанавливая признание бренда без необходимости в традиционных розничных инвестициях. В отличие от них, гиганты отрасли, такие как Starbucks и PepsiCo, владеют преимуществами масштаба распределения, позиционируя их для быстрого расширения рынка, как только они достигнут принятия потребителями. Навигация по конкурентной динамике ещё больше усложняет ландшафт, особенно с соблюдением FDA. Регулятивные мандаты по безопасности импорта и точности маркировки стремятся благоприятствовать утвердившимся игрокам, которые часто имеют надежные системы управления качеством, над меньшими производителями, которым может не хватать такой инфраструктуры соблюдения.

Лидеры индустрии матча

-

AOI Tea

-

AIYA America Inc

-

Pique

-

ITO EN Ltd.

-

Midori Spring

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Актриса Санья Мальхотра запустила новый бренд матча Bree Matcha в партнерстве с Essanza Nutrition. Бренд предлагает церемониальный матча, обычный матча и набор для матча.

- Июнь 2025: Miko запустила линейку премиального порошка матча. Подлинный японский зеленый чай матча Miko, хвастающийся земляным и горьковато-сладким вкусом, богат антиоксидантами и питательными веществами, что делает его универсальным выбором как для горячих, так и для холодных напитков.

- Июнь 2025: Starbucks Japan запустила новый напиток с матча ограниченного выпуска в выбранных магазинах. Продукты включают зеленый чай матча, латте матча-фисташка-мусс и многие другие. Напитки имеют гладкую текстуру и уникальный вкус.

- Февраль 2024: Aiya Matcha приобрела контрольный пакет акций OMGTea, чтобы принести матча в массы. Это сотрудничество направлено на расширение и создание более обширного присутствия в Соединенном Королевстве.

Область применения отчета о мировом рынке матча

Матча - это уникальная, мощная форма зеленого чая, выращиваемого в тени в течение трех-четырех недель перед сбором урожая. Мировой рынок матча сегментирован по продукту, форме, каналу распределения и географии. По продукту рынок сегментирован на обычный чай и ароматизированный чай. По состоянию рынок сегментирован на порошковые и жидкие формы. По каналу распределения рынок сегментирован на гипермаркеты/супермаркеты, специализированные магазины, интернет-магазины розничной торговли и другие. По географии этот отчет включает анализ регионов, таких как Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Ближний Восток и Африка). Для каждого сегмента определение размера рынка и прогнозы были выполнены на основе стоимости (в долларах США).

| Обычный |

| Ароматизированный |

| Церемониальный |

| Классический |

| Кулинарный |

| Порошок |

| Жидкий |

| Общественное питание | |

| Розничная торговля | Супермаркеты/Гипермаркеты |

| Специализированные магазины | |

| Интернет-магазины | |

| Другие каналы распространения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Соединенное Королевство |

| Германия | |

| Испания | |

| Франция | |

| Италия | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Обычный | |

| Ароматизированный | ||

| По сорту | Церемониальный | |

| Классический | ||

| Кулинарный | ||

| По форме | Порошок | |

| Жидкий | ||

| По каналам распространения | Общественное питание | |

| Розничная торговля | Супермаркеты/Гипермаркеты | |

| Специализированные магазины | ||

| Интернет-магазины | ||

| Другие каналы распространения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Испания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые дан ответ в отчете

Насколько большим будет мировой спрос на матча в 2030 году?

Прогнозы указывают, что рынок матча достигнет 6,22 млрд долларов США к 2030 году, по сравнению с 3,67 млрд долларов США в 2025 году.

Какой регион расширяется быстрее всего для продуктов матча?

Северная Америка демонстрирует самый быстрый рост со среднегодовым темпом роста 7,74% между 2025 и 2030 годами, поддерживаемый тенденциями растительных диет и сильной кафе-культурой.

Какой канал продаж доминирует в распределении матча?

Онлайн-розничная торговля занимает 41,67% выручки 2024 года, отражая потребительское доверие к гарантиям подлинности прямых продаж потребителям.

Каковы основные вызовы для новых участников рынка матча?

Ключевые барьеры включают высокие затраты на сырье, требования к аутентификации для борьбы с фальсификацией и обучение потребителей техникам приготовления.

Последнее обновление страницы: