Объем и доля рынка холодного чая

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

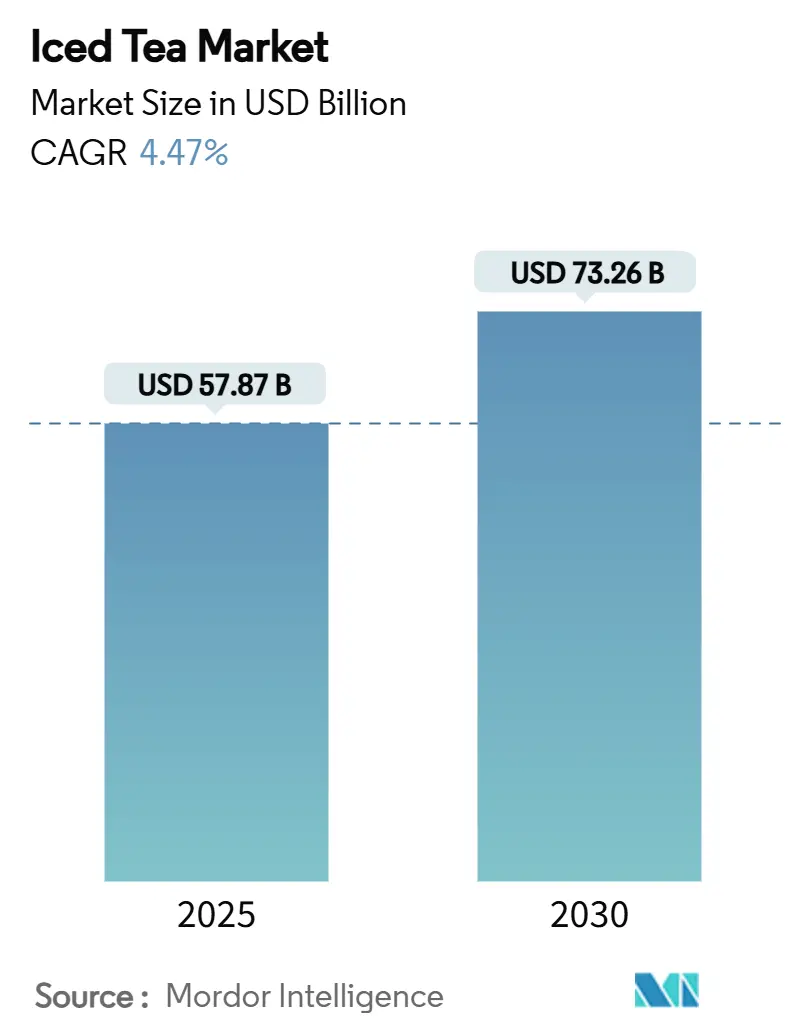

| Размер Рынка (2025) | 57.87 Миллиардов долларов США |

| Размер Рынка (2030) | 73.26 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.47% CAGR |

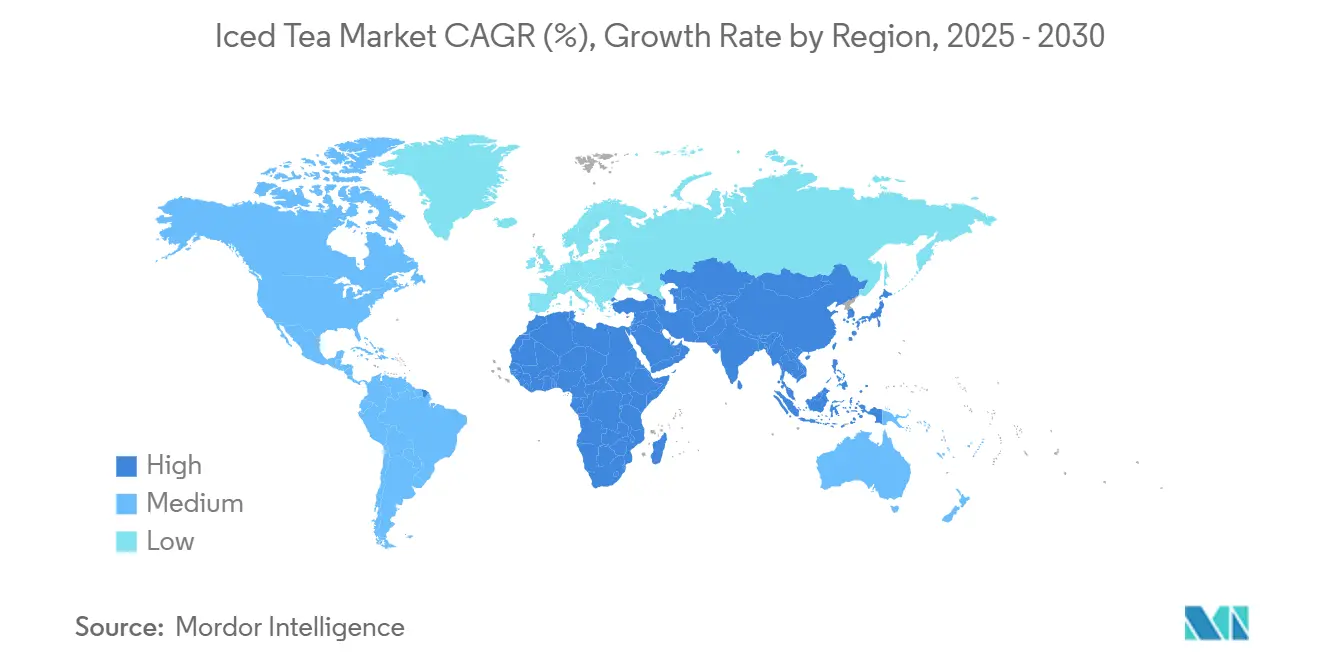

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка холодного чая от Mordor Intelligence

Рынок холодного чая, оцененный в 58,87 млрд долл. США в 2025 году, как ожидается, вырастет до 73,26 млрд долл. США к 2030 году с CAGR 4,47%. Этот рост обусловлен растущей осведомленностью о здоровье и переходом к более здоровым напиткам по мере того, как люди отказываются от газированных прохладительных напитков. Северная Америка лидирует на рынке, в то время как Азиатско-Тихоокеанский регион является самым быстрорастущим регионом. Среди вариантов форматов готовый к употреблению холодный чай является самым популярным, но варианты порошок/премикс становятся более популярными благодаря их удобству и возможности кастомизации. Ароматизированный холодный чай является предпочтительным выбором, но неароматизированные варианты привлекают внимание по мере изменения потребительских предпочтений. По типу продукта черный холодный чай имеет наибольшую долю рынка в 2024 году, в то время как травяной холодный чай растет наиболее быстро благодаря своим преимуществам для здоровья. Аналогично, ПЭТ-бутылки являются наиболее часто используемой упаковкой, но упаковка Tetra Pak становится более популярной благодаря своей экологичности и премиальной привлекательности. Большинство продаж происходит через розничные каналы, но продажи HoReCa увеличиваются. Drive-thru концепции напитков также становятся ключевой тенденцией, удовлетворяя потребителей, ищущих удобство. Рынок умеренно конкурентен: крупные многонациональные компании, такие как PepsiCo Inc., Nestlé SA, AriZona Beverages USA и другие, конкурируют наряду с более мелкими региональными игроками.

Ключевые выводы отчета

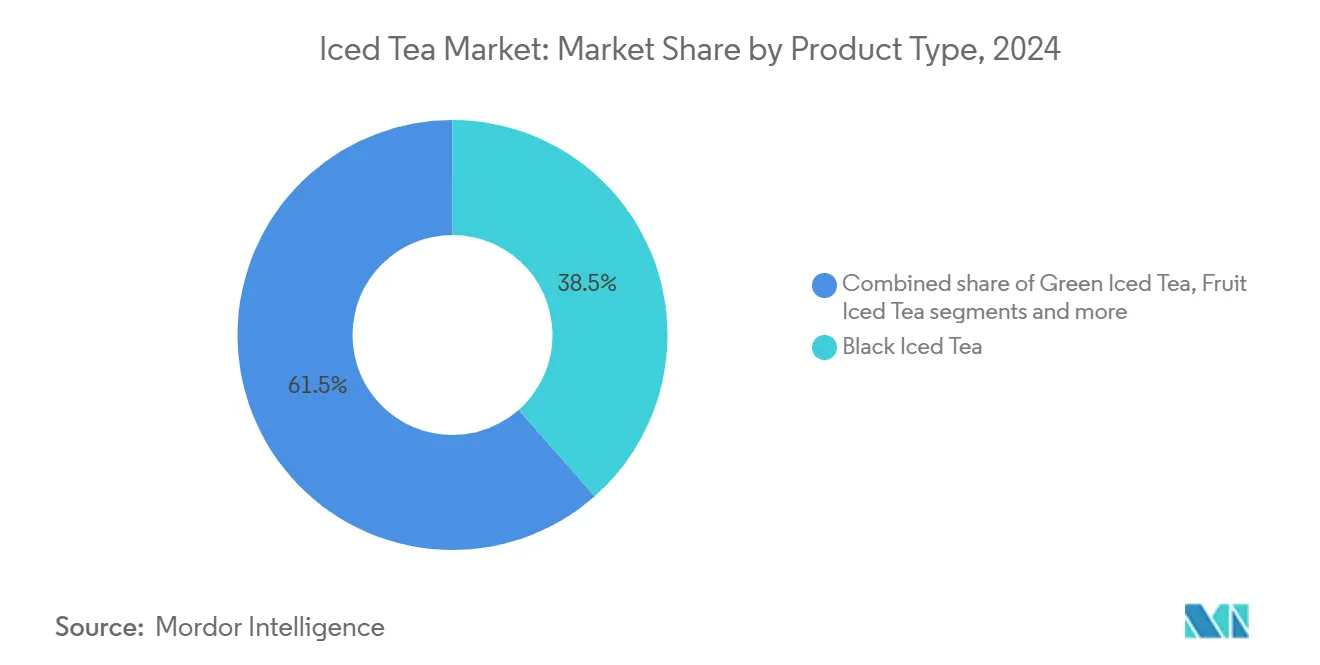

- По типу продукта черный холодный чай занимал 38,50% доли рынка холодного чая в 2024 году, в то время как травяной холодный чай, как прогнозируется, покажет CAGR 6,10% в период с 2025 по 2030 год.

- По форме готовые к употреблению форматы захватили 79,25% доли рынка холодного чая в 2024 году, однако ожидается, что порошок/премикс будет расширяться с CAGR 5,45% до 2030 года.

- По вкусовому профилю ароматизированные варианты составили 75,90% продаж в 2024 году; однако прогнозируется, что неароматизированные варианты зарегистрируют CAGR 6,30% до 2030 года.

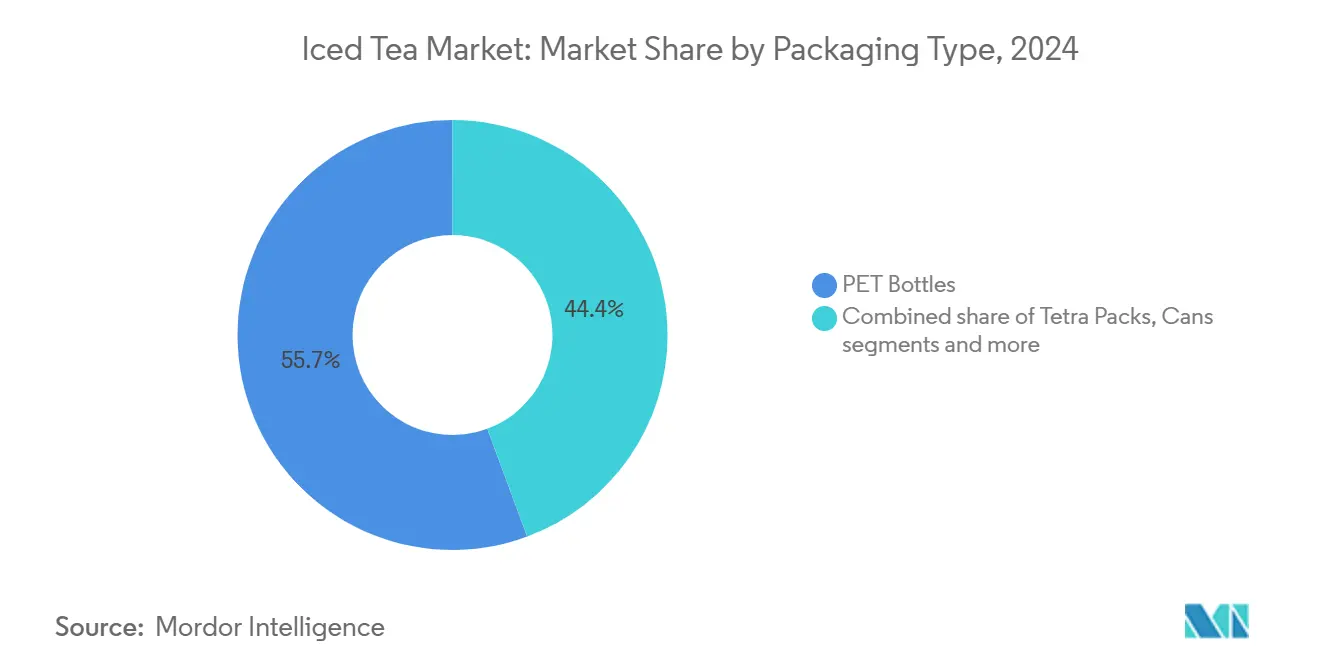

- По типу упаковки ПЭТ-бутылки доминировали с 55,65% выручки в 2024 году, однако прогнозируется, что тетра-упаковки будут расти с CAGR 5,90% в течение прогнозного периода.

- По каналу распространения розничные точки внесли 82,57% объема 2024 года, в то время как HoReCa готов расти с CAGR 7,50% до 2030 года.

- По географии Северная Америка составила 44,67% продаж в 2024 году; однако прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует CAGR 7,30% до 2030 года.

Тенденции и инсайты глобального рынка холодного чая

Таблица влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее предпочтение более здоровых альтернатив газированным прохладительным напиткам | +1.2% | Глобальное, с наиболее сильным принятием в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Непрерывные вкусовые инновации и расширение линеек | +0.8% | Глобальное, возглавляемое азиатско-тихоокеанскими инновационными центрами | Краткосрочный период (≤ 2 лет) |

| Удобство и потребление на ходу | +0.6% | Северная Америка и городские центры Азиатско-Тихоокеанского региона | Краткосрочный период (≤ 2 лет) |

| Премиализация и позиционирование clean-label | +0.5% | Северная Америка и Европа, расширяющиеся в Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Влияние социальных сетей и сотрудничество | +0.4% | Глобальное, молодежные рынки | Краткосрочный период (≤ 2 лет) |

| Растущая осведомленность об устойчивости и этичном источнике снабжения | +0.3% | Европа и Северная Америка, распространяющееся глобально | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее предпочтение более здоровых альтернатив газированным прохладительным напиткам

Рынок холодного чая расширяется, поскольку все больше людей отдают приоритет более здоровым вариантам напитков. Потребители все чаще отказываются от сладких газированных напитков и выбирают чайные напитки, которые освежают, содержат меньше калорий и часто приносят дополнительную пользу для здоровья. В 2024 году отчет Международной ассоциации бутилированной воды показал, что 69% американцев предпочитают удобные и здоровые упакованные напитки газированным напиткам[1]Источник: Международная ассоциация бутилированной воды, Любовь любителей воды к бутилированной воде сильнее, чем когда-либо, показывает исследование,

bottledwater.org. Аналогично, исследование Международного совета по пищевой информации (IFIC) 2024 года показало, что 62% потребителей считают здоровье ключевым фактором при покупке напитков[2]Источник: Международный совет по пищевой информации, Исследование пищи и здоровья IFIC 2024,

ific.org. Этот растущий акцент на здоровье привел к росту спроса на малосахарные, функциональные холодные чаи с чистой этикеткой. Чтобы удовлетворить этот спрос, многие бренды вводят продукты, обогащенные витаминами, пробиотиками и натуральными экстрактами, такими как травы и растительные компоненты, которые привлекают покупателей, ориентированных на здоровый образ жизни. Эти инновации делают холодный чай популярным и привлекательным выбором на рынке.

Удобство и потребление на ходу

Напряженный образ жизни стимулирует растущий спрос на удобные готовые к употреблению варианты холодного чая, делая упаковку и доступность ключевыми факторами роста рынка. При глобальном уровне занятости 95,1% по состоянию на апрель 2025 года, как сообщает Организация экономического сотрудничества и развития (ОЭСР), многие потребители постоянно находятся в движении и предпочитают напитки, которые быстро и легко переносить[3]Источник: Организация экономического сотрудничества и развития, Уровень занятости,

oecd.org. Одноразовые бутылки с перекрывающими крышками и варианты drive-thru становятся все более популярными для удовлетворения этой потребности в удобстве. Например, в январе 2025 года Rosenberger's представила свои холодный чай и лимонад, а также новые энергетические холодные чаи в 12-унцевых банках. Эти продукты не только обеспечивают портативность и классические вкусы, но и дают заряд кофеина 120-180 мг на банку, удовлетворяя потребителей, ищущих как освежение, так и энергию. Этот фокус на удобной упаковке и функциональных преимуществах способствует устойчивому росту глобального рынка готовых к употреблению холодных чаев.

Непрерывные вкусовые инновации и расширение линеек

Вкусовые инновации и стратегические расширения продуктовых линеек стимулируют рост на рынке холодного чая. Бренды выходят за рамки традиционных вкусов, таких как лимон и персик, к более сложным комбинациям, включающим растительные компоненты и безмолочные сливки, предлагая премиальный и уникальный вкусовой опыт. Например, Keurig Dr Pepper представила Snapple персиковый чай и лимонад в марте 2025 года, смешивая чай с лимонадными вкусами для привлечения потребителей, ищущих разнообразие. Аналогично, в феврале 2024 года Tilray запустила два холодных чая холодной заварки - персик-клюква и дикие ягоды-гибискус - под своим велнесс-брендом Solei. Эти продукты удовлетворяют растущий спрос на функциональные напитки, способствующие здоровому образу жизни. Представляя инновационные вкусы и функциональные преимущества, бренды позиционируют себя для взимания премиальных цен, дополнительно стимулируя рост рынка.

Премиализация и позиционирование clean-label

Рынок холодного чая растет благодаря растущему спросу на премиальные и устойчивые продукты. В 2024 году отчет Pubonline Informs Org показал, что 80% глобальных потребителей готовы платить больше за экологически чистые варианты[4]Источник: Pubonline Informs Org, Ценовая дилемма в устойчивых продуктах: барьер для принятия,

pubsonline.informs.org. Эта тенденция поддерживается новыми регулированиями, такими как правило Министерства сельского хозяйства США по усилению органического контроля (SOE), введенное в марте 2024 года, которое обеспечивает более строгую органическую сертификацию и лучшую прослеживаемость продуктов. Аналогично, Регулирование ЕС по органическим продуктам (EU) 2018/848 устанавливает строгие правила по органической маркировке, прозрачности цепочки поставок и экологической устойчивости. Игроки рынка реагируют на такие изменения и предлагают продукты, соответствующие этой динамике. Например, Wild Orchard Tea предлагает свою линейку Regenerative Organic Certified, отражающую растущий интерес к экологически чистым и ориентированным на здоровье продуктам. Эти потребительские предпочтения и новые регулирования подталкивают рынок холодного чая к большей устойчивости, аутентичности и высокому качеству.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Жесткая конкуренция со стороны других здоровых напитков | -0.7% | Глобальное, особенно на развитых рынках | Краткосрочный период (≤ 2 лет) |

| Регулирования по снижению сахара, увеличивающие затраты на переформулирование | -0.5% | Северная Америка и Европа, расширяющиеся глобально | Среднесрочный период (2-4 года) |

| Регулятивное и маркировочное соответствие | -0.4% | Глобальное, с различающимися региональными требованиями | Среднесрочный период (2-4 года) |

| Потенциальные проблемы чувствительности к кофеину | -0.3% | Глобальное, демографические группы, заботящиеся о здоровье | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Регулирования по снижению сахара, увеличивающие затраты на переформулирование

Регулирования по снижению сахара замедляют рост глобального рынка холодного чая, увеличивая затраты на переформулирование. В Соединенных Штатах предлагаемое Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) правило маркировки на лицевой стороне упаковки, которое вступит в силу в 2025 году, потребует от производителей четко маркировать добавленные сахара на своих продуктах. Это изменение подталкивает компании ускорять усилия по переформулированию и инвестировать значительные средства в исследования и разработки для соответствия этим новым стандартам. Более того, исследование Международного совета по пищевой информации (IFIC) 2024 года показывает, что 66% американских потребителей активно пытаются сократить потребление сахара в этом году, дополнительно оказывая давление на производителей снизить содержание сахара в своих холодных чаях. Для решения этих проблем компании обращаются к альтернативным подсластителям и улучшителям текстуры для поддержания вкуса и качества своих холодных чаев. Однако этот переход также требует пересмотра контрактов на поставку из-за сокращенного использования традиционного белого сахара.

Жесткая конкуренция со стороны других здоровых напитков

Рынок холодного чая сталкивается с растущей конкуренцией со стороны ориентированных на здоровье напитков, таких как чайный гриб, соки холодного отжима и протеиновая вода, которые популярны среди заботящихся о здоровье потребителей. Это сделало рынок более переполненным и конкурентным. Продукты частных торговых марок, предлагающие премиальное качество по более низким ценам, добавляют к ценовым вызовам для устоявшихся брендов. В то же время новые и инновационные напитки, сочетающие гидратацию, витамины и энергию, повысили потребительские ожидания относительно напитков, обеспечивающих множественные преимущества. В результате бренды холодного чая вынуждены инвестировать в улучшенные формулировки, которые не только поддерживают отличный вкус, но и обеспечивают добавленную ценность для удовлетворения этих требований. Бренды холодного чая должны приоритизировать инновации и развивать четкие, убедительные брендинговые стратегии, чтобы выделиться и сохранить лояльность клиентов в этой сложной среде.

Сегментный анализ

По типу продукта: травяные инновации расширяют категорийное пространство

Черный холодный чай составил 38,50% от общих продаж в 2024 году, в основном благодаря своим хорошо известным преимуществам для здоровья, таким как поддержка иммунитета, и своему статусу традиционного и надежного напитка. Его знакомый вкус и универсальность делают его предпочтительным выбором для широкого круга потребителей. Черный холодный чай часто используется как основа для ароматизированных вариантов, что дополнительно повышает его популярность. Введение инновационных смесей, таких как черные чаи с добавлением фруктов, также привлекло молодых потребителей, ищущих освежающие и уникальные варианты. Этот баланс между классической привлекательностью и современными инновациями помог черному холодному чаю сохранить сильные позиции на рынке.

Ожидается, что травяные холодные чаи будут расти с CAGR 6,10% с 2025 по 2030 год, стимулируемые растущим спросом на напитки, предлагающие функциональные преимущества для здоровья. Эти чаи часто включают ингредиенты, такие как адаптогены (например, ашваганда) и помощники пищеварения (например, имбирь), которые привлекают заботящихся о здоровье потребителей, ищущих натуральные средства. Растущий фокус на холистическом здоровье позиционировал травяные холодные чаи как категорию премиальных продуктов, позволяя брендам ориентироваться на нишевые рынки и взимать более высокие цены. Их ассоциация с расслаблением и снятием стресса делает их особенно привлекательными в сегодняшнем быстром образе жизни.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форме: порошок/премикс развивает привлекательность кастомизации

Готовые к употреблению форматы холодного чая составили 79,25% доли рынка в 2024 году, в первую очередь благодаря своему удобству и широкой доступности. Эти продукты предварительно упакованы и готовы к немедленному потреблению, что делает их крайне привлекательными для занятых потребителей. Сильное узнавание бренда и обширные дистрибьюторские сети дополнительно укрепили их доминирование на рынке. Концентрированные сиропы, с другой стороны, продолжают быть популярными в операциях общественного питания, особенно в местах с высокой проходимостью, таких как рестораны и кафе. Эти сиропы обеспечивают эффективность и экономическую эффективность, позволяя предприятиям быстро готовить большие количества холодного чая, сохраняя при этом постоянное качество.

Ожидается, что продукты порошок/премикс холодного чая будут расти с CAGR 5,45% до 2030 года, стимулируемые их удобством и возможностями кастомизации. Эти продукты особенно популярны среди потребителей, которые предпочитают регулировать крепость и сладость своих напитков. Легкий характер порошкообразных и премиксных форматов также делает их экономически эффективными для транспортировки и хранения, а их более длительный срок годности побудил производителей расширить свои предложения, включая одноразовые пакетики и упаковки для многократного использования. Эта тенденция привлекает как устоявшиеся бренды, так и новых участников, стремящихся удовлетворить растущий спрос на кастомизируемые и портативные решения напитков.

По вкусовому профилю: растущая изысканность благоприятствует неароматизированным SKU

Ароматизированный холодный чай составил 75,90% выручки рынка в 2024 году, стимулируемый сильным потребительским спросом на популярные вкусы, такие как персик, лимон и другие тропические смеси. Сезонные и лимитированные издания вкусов были особенно успешными в привлечении клиентов, особенно в магазинах шаговой доступности, где распространены импульсивные покупки. Эти ароматизированные варианты привлекают широкую аудиторию, включая молодых потребителей и тех, кто ищет освежающие готовые к употреблению напитки. Бренды используют инновационные вкусовые комбинации и маркетинговые кампании для поддержания потребительского интереса и расширения своей клиентской базы. Доступность ароматизированного холодного чая в различных форматах упаковки, таких как ПЭТ-бутылки и банки, дополнительно поддерживает его широкое принятие.

Прогнозируется, что неароматизированные холодные чаи будут расти с CAGR 6,30% до 2030 года, поскольку все больше потребителей тяготеют к напиткам с минимальной обработкой и натуральными вкусами. Эта тенденция согласуется с растущим движением чистых этикеток, где покупатели отдают приоритет продуктам с меньшим количеством ингредиентов и прозрачными практиками источников снабжения. Неароматизированный холодный чай привлекает заботящихся о здоровье людей, которые предпочитают напитки без добавленных сахаров или искусственных ароматизаторов. Рост поставок чая из одного источника и премиальных чайных листьев способствовал увеличению спроса на неароматизированные варианты. Эти продукты набирают популярность, поскольку они удовлетворяют нишевый, но расширяющийся сегмент потребителей, ищущих аутентичность и варианты, ориентированные на здоровый образ жизни.

По типу упаковки: Tetra Packs закрепляют нарратив устойчивости

ПЭТ-бутылки составили 55,65% выручки рынка в 2024 году, в первую очередь благодаря своей доступности, широкой инфраструктуре переработки и знакомству среди потребителей. Эти бутылки легкие, прочные, что делает их предпочтительным выбором для производителей и потребителей. Банки остаются популярными в магазинах шаговой доступности, стимулируемые растущим спросом на устойчивые и инновационные варианты упаковки, которые привлекают экологически сознательных потребителей. ПЭТ-бутылки продолжают доминировать, потому что они обеспечивают баланс между экономической эффективностью и возможностью переработки, гарантируя их релевантность на рынке.

Ожидается, что Tetra Packs будут расти с CAGR 5,90% в течение прогнозного периода, стимулируемые их экологически чистым дизайном и меньшим воздействием на окружающую среду. Эти картонные упаковки изготовлены из возобновляемых материалов и имеют меньший углеродный след по сравнению с другими типами упаковки, согласуясь с целями устойчивости, установленными ритейлерами и поставщиками общественного питания. Tetra Packs поддерживают асептические процессы наполнения, которые позволяют производить холодные чаи без консервантов, удовлетворяя растущий спрос на напитки с чистой этикеткой. Их легкий и компактный дизайн также делает их удобными для хранения и транспортировки, дополнительно повышая их привлекательность как в розничных, так и в каналах общественного питания.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распространения: восстановление HoReCa открывает ценность, основанную на опыте

Розничные каналы, такие как супермаркеты/гипермаркеты, внесли 82,57% объема холодного чая в 2024 году. Эти каналы остаются доминирующими благодаря своей широкой доступности и удобству для потребителей. Рост омниканальных моделей продуктовых магазинов, которые объединяют онлайн и внутримагазинный шопинг-опыт, дополнительно укрепил этот сегмент. Хотя онлайн-покупки продуктов значительно выросли после пандемии, они дополнили, а не заменили традиционные покупки в магазинах. Потребители продолжают полагаться на физические магазины для немедленных покупок и изучения разнообразия вариантов, делая розничные каналы критической частью дистрибьюторской сети рынка.

Ожидается, что каналы HoReCa будут расти с CAGR 7,50% до 2030 года. Этот рост стимулируется возрождением кафейной культуры и растущей популярностью ресторанов быстрого обслуживания, специализирующихся на напитках. Многие операторы общественного питания вводят инновационные варианты меню, такие как кастомизированные заварки холодного чая и презентации в ремесленном стиле, чтобы привлечь клиентов и дифференцироваться от упакованных продуктов. Эти предложения не только улучшают клиентский опыт, но и позволяют предприятиям генерировать более высокие маржи на безалкогольных напитках.

Географический анализ

Северная Америка доминировала на рынке холодного чая в 2024 году, составляя 44,67% от общих продаж в стоимостном выражении. Этот рост объясняется обширной розничной сетью региона, сильным потребительским доверием к брендам готовых к употреблению (RTD) напитков и хорошо налаженной системой дистрибуции холодовой цепи. Регулятивные меры, такие как стандартизированный крайний срок маркировки, установленный на январь 2028 года, обеспечивают ясность для планирования бизнеса, но могут создать вызовы для небольших компаний в быстрой адаптации. Поскольку большинство домохозяйств уже потребляют холодный чай, крупные бренды теперь сосредотачиваются на премиальных предложениях, таких как органические и функционально обогащенные продукты, чтобы поддержать рост на этом зрелом рынке.

Ожидается, что Азиатско-Тихоокеанский регион будет расти с CAGR 7,30% до 2030 года, стимулируемый сильной культурной связью с чаем и растущей популярностью кафейной культуры. Молодые потребители, особенно в Китае, отдают приоритет таким факторам, как аутентичность, привлекательность социальных сетей и прослеживаемость продуктов, что ускоряет рост премиальных сегментов холодного чая. Регион выигрывает от близости к основным чаепроизводящим странам, таким как Китай и Индия, которые обеспечивают преимущества в затратах и гарантируют более свежие продукты. Эти факторы помогают местным брендам расширять свое присутствие как на внутренних, так и на экспортных рынках.

Европа, Южная Америка, Ближний Восток и Африка появляются как ключевые регионы для расширения рынка. В Европе строгие регулирования по устойчивости и содержанию сахара подталкивают бренды подчеркивать экологически чистые практики и низкокалорийные варианты. Южная Америка использует свой благоприятный климат для производства высококачественных черных и травяных чаев на экспорт, в то время как внутреннее потребление постепенно смещается от традиционных напитков, таких как мате и кофе, к готовым к употреблению холодным чаям, особенно среди молодых потребителей на ходу. Между тем, урбанизация и улучшение инфраструктуры холодовой цепи на Ближнем Востоке и в Африке создают возможности для многонациональных брендов войти на рынок, удовлетворяя растущий спрос на удобные и освежающие напитки.

Конкурентный ландшафт

Рынок холодного чая демонстрирует умеренную конкуренцию, при этом топ-5 игроков составляют приблизительно 46% розничной стоимости в 2024 году. Это указывает на умеренно концентрированный рынок. Крупные компании по производству напитков доминируют, предлагая разнообразные продуктовые портфолио, включая соки, спортивные напитки и газированную воду, которые они используют для кросс-промоушена и укрепления своих каналов распространения. Например, PepsiCo и Unilever совместно управляют Lipton, используя свои производственные масштабы и маркетинговую экспертизу. Аналогично, Coca-Cola оживила свой бренд FUZE, используя свою обширную дистрибьюторскую сеть общественного питания для расширения охвата и привлечения потребителей.

Стратегические слияния и поглощения продолжают формировать рынок. Примечательным примером является приобретение Tata Consumer Products компании Organic India в январе 2024 года, что улучшило её возможности по сертифицированным травяным продуктам и позволило выйти на глобальные велнесс-рынки. Стратегии вертикальной интеграции, такие как эта, помогают компаниям снизить риски цепочки поставок, поддерживая при этом заявления о прослеживаемости продуктов, что становится все более важным для потребителей. Партнерства с технологическими поставщиками, такие как решения Tetra Pak Factory Sustainable Solutions, помогают компаниям по производству напитков снизить операционные выбросы и достичь углерод-нейтральных целей, способствуя долгосрочным отношениям с поставщиками и обязательствам по устойчивости.

Развивающиеся бренды нарушают рынок, сосредотачиваясь на моделях прямых продаж потребителю (DTC) по подписке и запусках продуктов ограниченной серии, которые резонируют с технически подкованными и молодыми потребителями. Сотрудничество с влиятельными лицами из таких индустрий, как мода и игры, например партнерство AriZona с GOAT USA apparel в сентябре 2024 года, помогает этим брендам построить культурную релевантность, особенно среди аудитории поколения Z. Для успеха компании должны приоритизировать гибкие инновации, прозрачные практики экологических, социальных и управленческих (ESG) аспектов, а также омниканальные стратегии, которые удовлетворяют розничные магазины и премиальные специализированные торговые точки, обеспечивая соответствие разнообразным предпочтениям современных потребителей.

Лидеры индустрии холодного чая

The Coca Cola Company

Nestle SA

Keuring Dr Pepper Inc.

PepsiCo. Inc.

AriZona Beverages USA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Май 2025 года: Continental Coffee, признанная одним из ведущих брендов напитков Индии и дочерняя компания CCL Products (India) Limited, представила освежающее дополнение к своему расширяющемуся портфолио - премикс лимонного холодного чая Continental. Этот продукт, который стал доступен по всей Индии, ознаменовал первый потребительский вход бренда в чайный сегмент.

- Май 2025 года: Бренд готовых к употреблению чаев Kaytea представил новую линейку продуктов растворимого порошка холодного чая, нацеленную на привнесение 'гидратации следующего поколения' на рынок Великобритании. Порошки были представлены в 3 вкусах - персик и манго, лимон и классический молочный чай.

- Февраль 2025 года: Keurig Dr Pepper запустила Snapple персиковый чай и лимонад как часть своих усилий по расширению портфолио холодных напитков. Это введение сопровождалось несколькими другими инновационными предложениями холодных напитков, демонстрируя приверженность компании удовлетворению развивающихся потребительских предпочтений к освежающим и разнообразным вариантам напитков.

- Июль 2024 года: Gulabs запустила новую линейку 'Концентрата холодного чая', предлагая клиентам разнообразие вкусов. Новые вкусы включали лимонный холодный чай, лимонно-имбирный холодный чай и лимонно-мятный холодный чай, все доступные в 200 мл стеклянных бутылках.

Объем отчета по глобальному рынку холодного чая

Холодный чай - это холодный напиток с различными вкусами, такими как лимон, малина, лайм, маракуйя, персик, апельсин, клубника и вишня.

Рынок холодного чая сегментирован по типу продукта, форме, каналу распространения и географии. Рынок сегментирован по типу продукта на черный холодный чай, зеленый холодный чай, травяной холодный чай и другие. Рынок сегментирован по форме на порошок/премикс и жидкий/готовый к употреблению. Рынок сегментирован по каналу распространения на супермаркеты/гипермаркеты, магазины шаговой доступности, интернет-магазины розничной торговли и другие каналы розничного распространения. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку, Ближний Восток и Африку.

Отчет предлагает размер рынка в стоимостном выражении в долл. США для всех вышеупомянутых сегментов.

| Черный холодный чай |

| Зеленый холодный чай |

| Травяной холодный чай |

| Фруктовый холодный чай |

| Другие типы продуктов |

| Готовый к употреблению |

| Порошок / Премикс |

| Концентрат / Сироп |

| Неароматизированный |

| Ароматизированный |

| ПЭТ-бутылки |

| Tetra Packs |

| Банки |

| Другие типы упаковки |

| HoReCa | |

| Розничная торговля | Супермаркеты / Гипермаркеты |

| Магазины шаговой доступности | |

| Интернет-магазины розничной торговли | |

| Общественное питание и HoReCa | |

| Другие каналы распространения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Колумбия | |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Нидерланды | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Индонезия | |

| Вьетнам | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Турция | |

| Южная Африка | |

| Египет | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Черный холодный чай | |

| Зеленый холодный чай | ||

| Травяной холодный чай | ||

| Фруктовый холодный чай | ||

| Другие типы продуктов | ||

| По форме | Готовый к употреблению | |

| Порошок / Премикс | ||

| Концентрат / Сироп | ||

| По вкусовому профилю | Неароматизированный | |

| Ароматизированный | ||

| По типу упаковки | ПЭТ-бутылки | |

| Tetra Packs | ||

| Банки | ||

| Другие типы упаковки | ||

| По каналу распространения | HoReCa | |

| Розничная торговля | Супермаркеты / Гипермаркеты | |

| Магазины шаговой доступности | ||

| Интернет-магазины розничной торговли | ||

| Общественное питание и HoReCa | ||

| Другие каналы распространения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Колумбия | ||

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Индонезия | ||

| Вьетнам | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Турция | ||

| Южная Африка | ||

| Египет | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые отвечает отчет

Каков размер рынка холодного чая в 2025 году?

Размер рынка холодного чая составляет 58,87 млрд долл. США в 2025 году, с прогнозируемой стоимостью 73,26 млрд долл. США к 2030 году.

Какой форм-фактор растет быстрее всего в сфере холодного чая?

Прогнозируется, что форматы порошок/премикс будут расширяться с CAGR 5,45%, поскольку потребители отдают предпочтение кастомизации и портативности.

Какой тип продукта готов опередить другие к 2030 году?

Травяной холодный чай, стимулируемый адаптогенными и поддерживающими иммунитет ингредиентами, прогнозируется показать CAGR 6,10% в течение прогнозного периода.

Что стимулирует сильный рост Азиатско-Тихоокеанского региона на рынке холодного чая?

Растущий располагаемый доход, чае-центрическая культура и расширяющиеся кафейные сети поддерживают региональный CAGR 7,30% до 2030 года.

Последнее обновление страницы: