Market Overview

| Study Period | 2021 - 2031 |

|---|---|

| Market Size (2026) | USD 185.69 Billion |

| Market Size (2031) | USD 238.99 Billion |

| Growth Rate (2026 - 2031) | 5.18% CAGR |

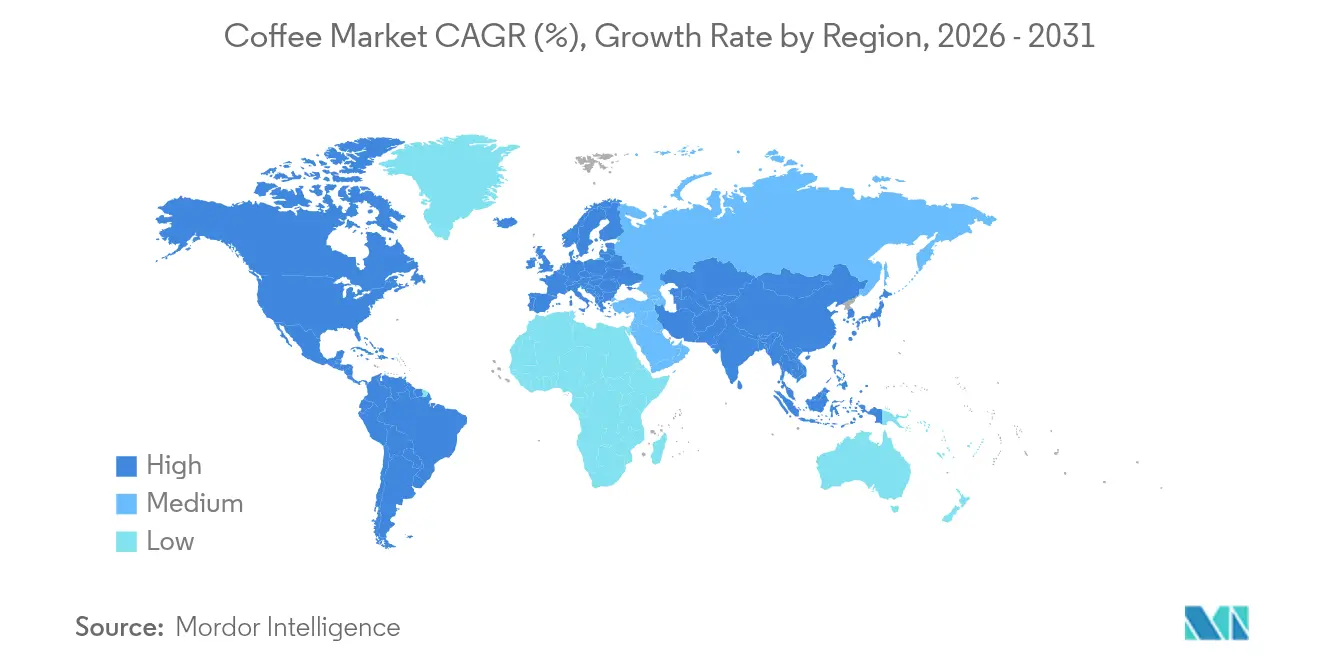

| Fastest Growing Market | Asia Pacific |

| Largest Market | North America |

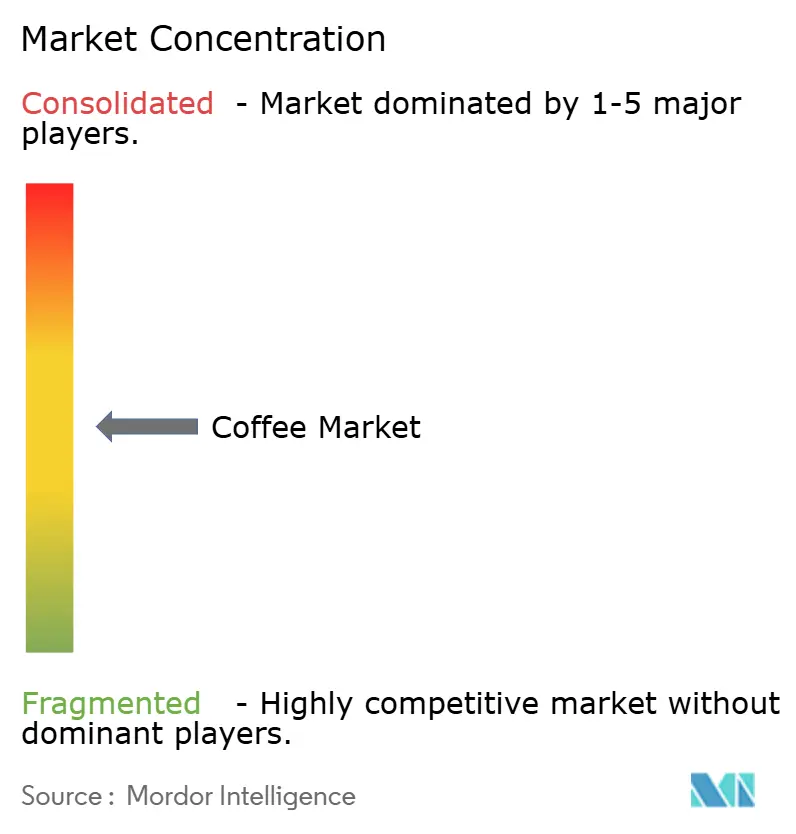

| Market Concentration | Medium |

Major Players

*Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. |

|

Coffee Market Analysis by Mordor Intelligence

The global coffee market size was valued at USD 176.55 billion in 2025 and estimated to grow from USD 185.69 billion in 2026 to reach USD 238.99 billion by 2031, at a CAGR of 5.18% during the forecast period (2026-2031). The market is driven by growing demand for premium coffee, ready-to-drink options, and stricter sustainability regulations, even though volume growth remains slower. Vertically integrated coffee roasters are focusing on traceability to secure their supply chains, while specialty brands are benefiting from consumers' interest in unique flavors. North America holds the largest market share, but Asia-Pacific is experiencing the fastest growth as younger urban consumers increasingly choose coffee over tea. Arabica remains the most popular coffee type due to its flavor, but developing climate-resilient crops is becoming essential to maintain production amid changing weather conditions. By Product Type, Premium Ground leads the market while Instant Coffee is growing quickly. By Origin, Mixed Origin dominates, but Single Origin is gaining traction. Competition in the market is moderate, with major players like JM Smucker, Nestlée, and Luigi Lavazza S.p.A. standing out. Strategies such as technology-driven supply chain transparency and direct-to-consumer sales are becoming key for differentiation.

Key Report Takeaways

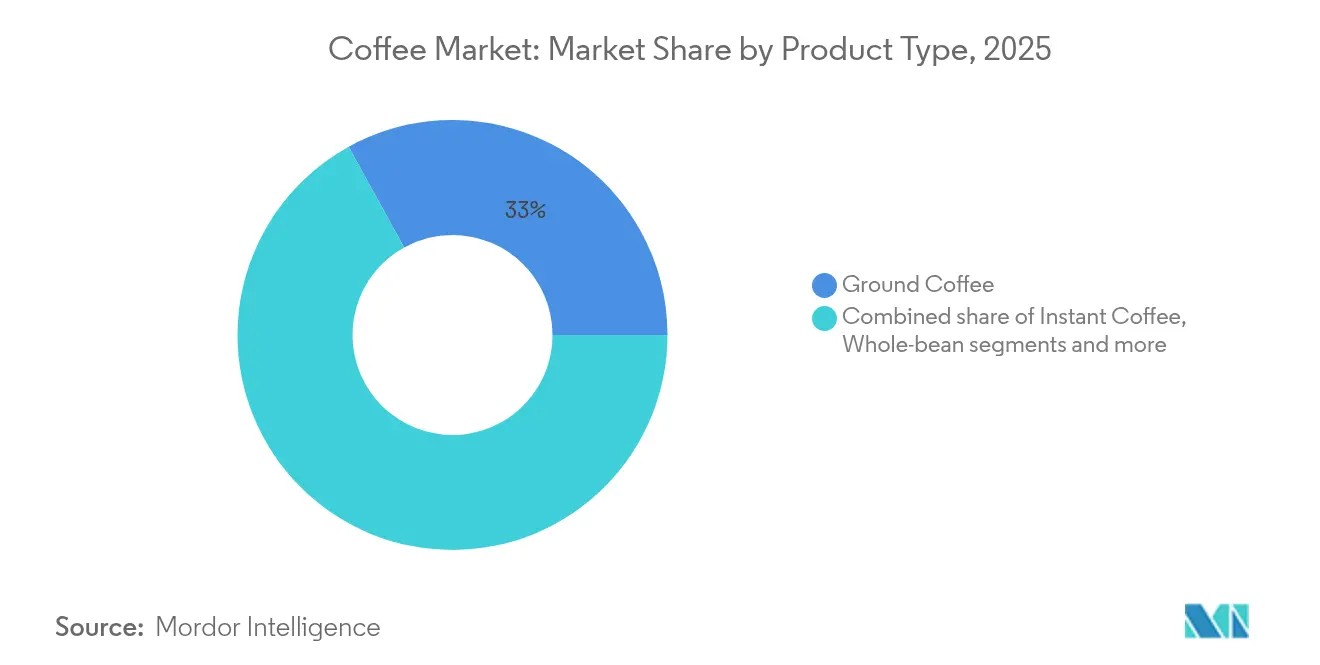

- By product type, ground coffee led with 33.02% coffee market share in 2025; ready-to-drink(RTD) coffee is forecast to expand at a 7.52% CAGR through 2031.

- By coffee species, arabica commanded 56.74% share in 2025; robusta is poised to grow at a 5.98% CAGR to 2031, reinforcing its premium status.

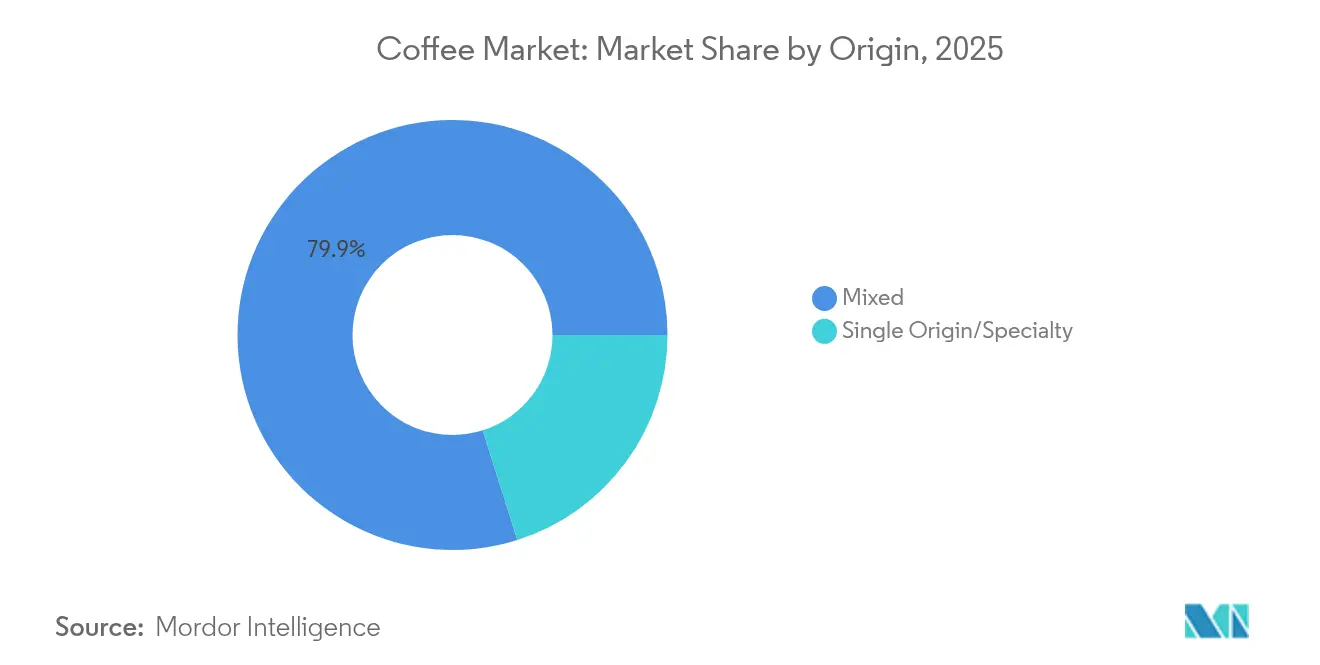

- By origin, mixed-origin offerings accounted for 79.88% of 2025 revenue; single-origin/specialty products are projected to accelerate at a 6.86% CAGR during 2026-2031.

- By distribution channel, off-trade dominated with an 80.41% share in 2025, while on-trade is expected to rebound at a 6.01% CAGR to 2031 as workplace and foodservice demand recovers.

- By geography, North America held 23.64% of 2025 revenue; the Middle East and Africa are anticipated to rise atana 8.16% CAGR, the fastest among all regions, through 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of 2026.

Global Coffee Market Trends and Insights

Drivers Impact Analysis*

| DRIVER | (~) % IMPACT ON CAGR FORECAST | GEOGRAPHIC RELEVANCE | IMPACT TIMELINE |

|---|---|---|---|

| Rising demand for specialty and premium coffee | +1.2% | Global, with concentration in North America and Europe | Medium term (2-4 years) |

| Growing coffee culture among millennials and gen Z | +0.8% | Asia-Pacific core, spill-over to North America | Long term (≥ 4 years) |

| Booming RTD/cold-brew consumption | +0.9% | North America and Europe, expanding to Asia-Pacific | Short term (≤ 2 years) |

| Sustainability and ethical sourcing awareness | +0.7% | Europe and North America, emerging in Asia-Pacific | Medium term (2-4 years) |

| Corporate and workplace coffee solutions | +0.5% | Global, concentrated in urban centers | Short term (≤ 2 years) |

| Influence of social media and influencer marketing | +0.4% | Global, strongest in Asia-Pacific and North America | Short term (≤ 2 years) |

| Source: Mordor Intelligence | |||

Rising demand for specialty and premium coffee

Growing demand for specialty and premium coffee is driving the global coffee market, as consumer preferences continue to evolve, particularly among younger generations. In the United States, specialty coffee has become a significant part of retail consumption. According to the National Coffee Association of the USA, 46% of American adults consumed specialty coffee in 2024.[1]Source: National Coffee Association of USA, "NCDT Specialty Coffee Report", ncausa.orgThis trend is also evident in the U.S. coffee market, reflecting rising interest in single-origin beans, ethically sourced products, and café-style experiences. Globally, specialty coffee consumption is increasing at a faster pace compared to traditional coffee, supported by strong demand for out-of-home consumption and its ability to withstand economic challenges. In India, domestic coffee consumption has been steadily rising, while the country’s coffee exports have doubled over the past decade, reaching USD 1.8 billion in FY24, according to the Ministry of External Affairs as of June 2025[2]Source: Ministry of External Affairs, "India’s coffee exports double in a decade, touch USD 1.8 bn in FY24", indbiz.gov.in. As consumers place greater importance on quality, unique flavors, and ethical sourcing rather than focusing solely on price, specialty coffee continues to expand its market share.

Growing coffee culture among millennials and gen Z

Millennials and Gen Z are playing a major role in the growth of the global coffee market. These younger consumers are looking for high-quality, ethically sourced coffee and prefer unique flavors and premium experiences. Many of them enjoy specialty cafés and artisanal coffee over regular options. According to Convenience Org, Gen Z coffee drinkers are just as likely to start with iced coffee as hot coffee, and about 85% of them add creamer, compared to 70% of coffee drinkers overall[3]Source: Convenience Org, "Here’s How Gen Z Takes Their Coffee," convenience.org. This shows their preference for personalized and flavorful coffee. They also tend to drink more coffee outside the home, boosting the popularity of café culture. In India, urbanization, higher incomes, and the rise of café chains have made coffee more popular among young adults, as reported by the Coffee Board of India. These changing preferences are reshaping the coffee market worldwide, driving innovation and steady growth.

Sustainability and ethical sourcing awareness

Awareness about sustainability and ethical sourcing is becoming increasingly important in the global coffee market, making responsible practices a necessity for businesses. Governments and organizations are introducing stricter regulations, such as the European Union Deforestation Regulation, which requires companies to prove that their coffee is deforestation-free by December 2025[4]Source: European Commission, "Application of EUDR Regulation on deforestation-free products delayed until December 2025," ec.europa.eu. In response, companies like Nestlé have pledged to ensure that 100% of their coffee is responsibly sourced by 2025. Advanced technologies, including blockchain and mobile geo-fencing, are helping both large corporations and small-scale farmers track the origins of their coffee and comply with these regulations. As environmental and social governance (ESG) standards become a key part of procurement agreements, sustainability is no longer just a marketing strategy but a fundamental part of business operations.

Corporate and workplace coffee solutions

The rise of corporate and workplace coffee solutions is becoming a significant factor driving growth in the global coffee market. Employers are increasingly focusing on enhancing employee well-being and creating a positive work environment, leading to investments in high-quality coffee options within office spaces. This trend is supported by the return-to-office movement, hybrid work models, and the growing demand for café-style experiences at work. According to the Organization for Economic Co-operation and Development, as of April 2025, the employment rate stands at 95.1%, reflecting a strong workforce presence[5]Source: Organization for Economic Co-operation and Development, "Employment rate," oecd.org. Businesses are introducing advanced coffee machines, such as bean-to-cup systems, and offering curated specialty blends to meet employee preferences. By providing premium coffee options, companies aim to boost productivity, improve employee satisfaction, and foster a more engaging workplace culture. This shift in workplace dynamics is encouraging coffee suppliers to create customized solutions for offices, ensuring steady demand and consistent consumption in professional settings.

Restraints Impact Analysis*

| RESTRAINT | (~) % IMPACT ON CAGR FORECAST | GEOGRAPHIC RELEVANCE | IMPACT TIMELINE |

|---|---|---|---|

| Volatility in coffee bean prices | -0.8% | Global, acute in producing regions | Short term (≤ 2 years) |

| Tariffs and European Union deforestation regulation barriers | -0.6% | Europe and global exporters to Europe | Medium term (2-4 years) |

| Regulatory pressure and import/export restrictions | -0.4% | Global, varying by trade relationships | Medium term (2-4 years) |

| Consumer concerns over caffeine and health risks | -0.3% | North America and Europe primarily | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

Regulatory pressure and import/export restrictions

Regulatory pressure and changing trade restrictions are creating significant challenges for the global coffee market. For instance, in August 2025, the U.S. introduced a 50% tariff on Brazilian coffee, disrupting established supply chains. This forced exporters to redirect shipments to alternative markets like China and the European Union, creating uncertainty for Brazil, one of the largest coffee suppliers globally. Similarly, India has implemented new import rules requiring fumigation certificates for coffee beans to prevent pest infestations. These regulations have added extra compliance burdens for exporters. As a result, operational costs are rising, shipments are facing delays, and smaller producers are struggling to adapt to the new standards and documentation requirements. These challenges are reshaping the market dynamics, particularly for producers and exporters who lack the resources to navigate these regulatory changes effectively.

Consumer concerns over caffeine and health risks

Concerns about caffeine consumption and its potential health risks are increasingly limiting the growth of the global coffee market. Health organizations like the U.S. Food and Drug Administration (FDA) recommend a daily caffeine limit of 400 mg for healthy adults. Consuming more than these limits has been linked to problems like high blood pressure, anxiety, sleep disturbances, and, in severe cases, heart strain and a higher risk of heart disease. As a result, many consumers are cutting back on coffee or switching to decaffeinated and alternative drinks, which is slowing market growth. To address this, coffee companies are introducing more decaffeinated options, low-caffeine blends, and functional drinks with added health benefits. They are also improving product labeling and working with health experts to encourage moderate and informed consumption, aligning with changing consumer preferences.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Product Type: Premium Ground Leads, Instant Accelerates

Ground coffee made up 33.02% of the global coffee market share in 2025, maintaining its position as the top revenue generator among coffee products. Its popularity is driven by consumers valuing the rich aroma, flavor, and brewing experience it offers. With more people buying home brewing equipment like French presses, moka pots, and espresso machines, there is a growing demand for café-style coffee at home. This trend highlights the focus on premium quality, especially in established markets like Europe and North America.

On the other hand, ready-to-drink(RTD) is expected to grow at a CAGR of 7.52% from 2026 to 2031, making it the fastest-growing segment in the coffee market. Ready-to-drink coffee, once seen merely as a quick caffeine fix, is now undergoing a premium transformation. With the introduction of sophisticated flavor profiles, cold brews, specialty-style recipes, and advanced brewing technologies, the taste and texture of RTD coffee have been significantly elevated. Urban youth, always on the move, are increasingly drawn to single-serve cans and bottles, especially those that are functional and health-oriented. They also favor offerings from convenience stores, underscoring a demand for portable coffee that seamlessly fits into their fast-paced lives. This shift underscores a growing appetite for barista-quality coffee in convenient formats, solidifying RTD coffee's position as a key growth driver in both emerging and established beverage markets.

By Coffee Species: Arabica Retains the Crown

Arabica remained the top choice in the global coffee market in 2025, holding 56.74% of the total share. Its smooth flavor and lower caffeine content make it popular among consumers who value quality. Grown in cooler, high-altitude regions, Arabica is widely used in specialty coffee and premium blends, especially in developed markets like North America, Europe, and Japan. Its popularity is further boosted by the rise in at-home brewing and the demand for single-origin and traceable coffee products, where flavor and quality are key.

While Arabica leads in value, Robusta is expected to grow the fastest among coffee types, with a CAGR of 5.98% through 2031. Known for its stronger, more bitter taste and higher caffeine content, Robusta is increasingly used in espresso blends, ready-to-drink coffee, and instant coffee due to its affordability and bold flavor. It is also more resistant to climate change and diseases, making it a preferred choice for producers in countries like Vietnam, Brazil, and parts of Africa. With improvements in processing and flavor, Robusta is gaining acceptance and expanding in both budget-friendly and innovative market segments.

By Origin: Mixed Origin Still Dominant, Single Origin Gains

Blended coffees continued to dominate the global coffee market in 2025, making up 79.88% of total revenue. Producers prefer mixed-origin blends because they help maintain consistent flavors, keep costs manageable, and allow for large-scale production. By combining beans from different regions, roasters can balance flavors and adapt to changes in price or supply. Blends are especially popular in mass-market and commercial segments, where customers expect consistent taste and affordable prices. Their popularity also comes from their flexibility, as they work well with various brewing methods and are suitable for both retail and foodservice use.

While blends lead in sales, single-origin and specialty coffees are growing faster, with an expected CAGR of 6.86% from 2026 to 2031. These coffees come from specific farms, regions, or cooperatives and attract consumers looking for unique flavors, transparency, and authenticity. Highlighting details like altitude, soil, farming practices, and climate helps brands stand out and charge higher prices. This segment is growing in specialty cafés, premium grocery stores, and direct-to-consumer channels, driven by younger, informed buyers who value traceability and ethical sourcing.

By Distribution Channel: Off-Trade Stays Predominant

In 2025, off-trade outlets made up 80.41% of global coffee sales, showing their key role in supporting coffee consumption at home. This dominance is due to the easy availability of packaged coffee, the growing trend of home brewing, and the convenience of online shopping. The rise of e-commerce, subscription services, and digital loyalty programs has further boosted off-trade sales, especially for consumers looking for variety and flexibility. The continuation of remote and hybrid work has also encouraged people to stock up on coffee for home use, making off-trade the main sales channel.

Although on-trade channels have a smaller share, they are expected to grow the fastest, with a projected CAGR of 6.01% through 2031. This growth is driven by increasing demand for unique coffee experiences, such as barista-made drinks, coffee pairings, and premium in-store offerings. As more people return to offices and urban areas, coffee services in workplaces are improving, with companies investing in better machines and specialty coffee as part of employee wellness efforts. The growth in on-trade sales reflects consumers’ interest in socializing and enjoying curated coffee experiences beyond just drinking coffee at home.

Geography Analysis

North America accounted for 23.64% of the global coffee market revenue in 2025, driven by a strong café culture, the popularity of cold-brew coffee, and the widespread adoption of specialty coffee. The region has one of the highest per-capita coffee consumption rates globally, which supports higher pricing for premium products. Roasters in North America are also leading sustainability initiatives, such as partnering with farmers in Mexico for regenerative agriculture and providing adaptation loans to Colombian growers. These efforts are setting global standards for sustainable coffee production and supply chain practices. The region’s focus on innovation and sustainability continues to shape the global coffee market landscape.

The Middle East and Africa are the fastest-growing regions in the coffee market, with a projected CAGR of 8.16% through 2031. Rising middle-class incomes and a young, urban population are accelerating coffee demand across the Middle East and Africa, where consumers are increasingly trading up from traditional formats to more premium café and at-home experiences. In the Gulf, cities such as Dubai, Riyadh, and Doha are seeing a proliferation of specialty cafés and international chains, blending long-standing coffee traditions with third‑wave concepts and positioning the region as a showcase for experiential, design-led coffee spaces. African markets like Ethiopia, Nigeria, and South Africa are witnessing stronger domestic consumption, with a growing focus on locally sourced arabica, specialty roasteries, and capsule or pod systems that target affluent and aspirational drinkers. From limited-edition drinks in high-traffic malls to premium capsules in hospitality and office channels, the region’s increasingly sophisticated coffee culture and evolving taste preferences are underpinning robust growth in both out‑of‑home and retail coffee segments.

Europe is playing a significant role in reshaping the global coffee market, particularly through its strict sustainability regulations. These regulations are pushing for greater traceability in coffee sourcing, which is becoming a standard expectation worldwide. Scandinavian countries are leading the way in adopting fair-trade coffee, while traditional markets like Italy and France are balancing their love for classic coffee with a growing interest in single-origin espressos. Latin America, as both a major producer and an emerging consumer market, is experiencing growth in domestic coffee consumption.

Competitive Landscape

The global coffee market is moderately concentrated, with major players like Nestlé and Starbucks leading the industry through strong brand portfolios and efficient supply chains. Nestlé dominates various segments, including instant coffee, capsules, and ready-to-drink (RTD) products, while also leveraging its Starbucks-branded offerings to cater to both premium and mass-market consumers. These companies benefit from their large-scale operations, strong retail networks, and significant investments in sustainability and technology. Their proactive approach to upcoming regulations, such as deforestation compliance mandates, ensures they remain competitive in the evolving market landscape.

Mid-sized companies are thriving by focusing on specific niches within the coffee market. For instance, Lavazza has established itself as a key player in private-label and premium retail coffee while expanding its presence in the corporate coffee segment. Similarly, U.S.-based Westrock Coffee has gained traction with its business-to-business (B2B) model, supplying coffee extracts and concentrates to major foodservice providers and fast-food chains. Through strategic acquisitions and its IPO, Westrock has achieved vertical integration, enabling it to compete effectively on both cost and quality without heavily relying on consumer-facing operations.

Specialty coffee brands like Stumptown and Blue Bottle are gaining popularity by offering unique products such as single-origin coffee and artisanal roasting techniques. These brands appeal to a niche but growing group of consumers who value high-quality and distinctive coffee experiences. Digital-first subscription services like Cometeer and Trade Coffee are disrupting traditional retail by providing personalized and data-driven coffee options. As workplaces reopen, competition in the office coffee segment is intensifying, with companies focusing on convenient, premium bean-to-cup solutions and technology-driven engagement to attract customers.

Coffee Industry Leaders

-

Nestlé S.A.

-

Luigi Lavazza S.p.A.

-

The Kraft Heinz Company

-

The J. M. Smucker Company

-

Starbucks Corporation

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- March 2026: Dunkin' Donuts has rolled out its new ready-to-drink (RTD) espresso Dunkin' Double, offering a variety of flavors to cater to diverse consumer preferences. The lineup includes salted caramel, which provides a sweet and savory twist, café mocha for chocolate lovers, and the classic espresso flavor for traditional coffee enthusiasts.

- February 2025: Starbucks Coffee At Home introduced a first-of-its-kind instant coffee with the new Crema Collection. The Starbucks Crema Collection Premium Instant was launched in three flavors: Salted Caramel, Madagascar Vanilla, and Molten Chocolate.

- October 2024: Tata Consumer Products (TCP), the consumer products company uniting the principal food and beverage interests of the Tata Group under one umbrella, announced the launch of Tata Coffee Grand Cold Coffee. The launch introduced consumers to a rich, creamy cold coffee experience in three internationally inspired flavors: Swiss Caramel, French Vanilla, and Belgian Chocolate.

- May 2024: Nescafé introduced its premium Espresso Concentrate Coffee, aiming to cater to the growing cold coffee trend. This premium liquid coffee concentrate was designed to replicate the out-of-home cold coffee experience, allowing consumers to enjoy barista-style personalized iced coffees at home.

Global Coffee Market Report Scope

Coffee is a brewed drink prepared from roasted coffee beans, the seeds of berries from certain flowering plants in the Coffea genus.

The global coffee market is segmented by product type, distribution channel, and geography. By product type, the coffee market is segmented into whole-bean, ground coffee, instant coffee, and coffee pods and capsules. Based on the distribution channel, the market is segmented into on-trade and off-trade. The off-trade channels include supermarkets/hypermarkets, convenience stores, specialist retailers, and other channels. The report provides an analysis of emerging and established economies across the world, comprising North America, Europe, South America, Asia-Pacific, and Middle-East and Africa.

The market sizing has been done in value terms in USD for all the abovementioned segments.

By Product Type

| Whole-bean |

| Ground Coffee |

| Instant Coffee |

| Ready-to-Drink (RTD) |

| Coffee Pod and Capsules |

By Distribution Channel

| On-trade | |

| Off-trade | Supermarkets/Hypermarkets |

| Convenience Stores | |

| Specialist Retailers | |

| Online Retail | |

| Other Off-trade Channels |

By Coffee Species

| Arabica |

| Robusta |

| Liberica |

| Others |

By Origin

| Single Origin/Specialty |

| Mixed |

By Geography

| North America | United States |

| Canada | |

| Mexico | |

| Rest of North America | |

| South America | Brazil |

| Colombia | |

| Argentina | |

| Rest of South America | |

| Europe | Germany |

| United Kingdom | |

| France | |

| Italy | |

| Spain | |

| Russia | |

| Netherlands | |

| Rest of Europe | |

| Asia-Pacific | China |

| Japan | |

| India | |

| South Korea | |

| Australia | |

| Indonesia | |

| Vietnam | |

| Malaysia | |

| Singapore | |

| Rest of Asia-Pacific | |

| Middle East and Africa | United Arab Emirates |

| Saudi Arabia | |

| Turkey | |

| South Africa | |

| Egypt | |

| Kuwait | |

| Ethiopia | |

| Rest of Middle East and Africa |

| By Product Type | Whole-bean | |

| Ground Coffee | ||

| Instant Coffee | ||

| Ready-to-Drink (RTD) | ||

| Coffee Pod and Capsules | ||

| By Distribution Channel | On-trade | |

| Off-trade | Supermarkets/Hypermarkets | |

| Convenience Stores | ||

| Specialist Retailers | ||

| Online Retail | ||

| Other Off-trade Channels | ||

| By Coffee Species | Arabica | |

| Robusta | ||

| Liberica | ||

| Others | ||

| By Origin | Single Origin/Specialty | |

| Mixed | ||

| By Geography | North America | United States |

| Canada | ||

| Mexico | ||

| Rest of North America | ||

| South America | Brazil | |

| Colombia | ||

| Argentina | ||

| Rest of South America | ||

| Europe | Germany | |

| United Kingdom | ||

| France | ||

| Italy | ||

| Spain | ||

| Russia | ||

| Netherlands | ||

| Rest of Europe | ||

| Asia-Pacific | China | |

| Japan | ||

| India | ||

| South Korea | ||

| Australia | ||

| Indonesia | ||

| Vietnam | ||

| Malaysia | ||

| Singapore | ||

| Rest of Asia-Pacific | ||

| Middle East and Africa | United Arab Emirates | |

| Saudi Arabia | ||

| Turkey | ||

| South Africa | ||

| Egypt | ||

| Kuwait | ||

| Ethiopia | ||

| Rest of Middle East and Africa | ||

Coffee Market Infographics

Key Questions Answered in the Report

How large is the global coffee market in 2026?

The coffee market size is USD 185.69 billion in 2026, with a forecast to reach USD 238.99 billion by 2031.

What is the expected growth rate for coffee through 2031?

The overall CAGR for the coffee market is projected at 5.18% from 2026 to 2031.

Which coffee segment is growing fastest?

Ready-to-Drink (RTD) is projected to post the fastest growth at a 7.52% CAGR through 2031.

Which is the fastest growing coffee species in coffee market?

Robusta is projected to post the fastest growth at a 5.98% CAGR through 2031.

Which region has the biggest share in coffee market?

Europe holds a market share of 37.51% in 2025.

Page last updated on: