Размер и доля рынка Массивный мимо

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.53 Миллиардов долларов США |

| Размер Рынка (2030) | 32.51 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 37.85% CAGR |

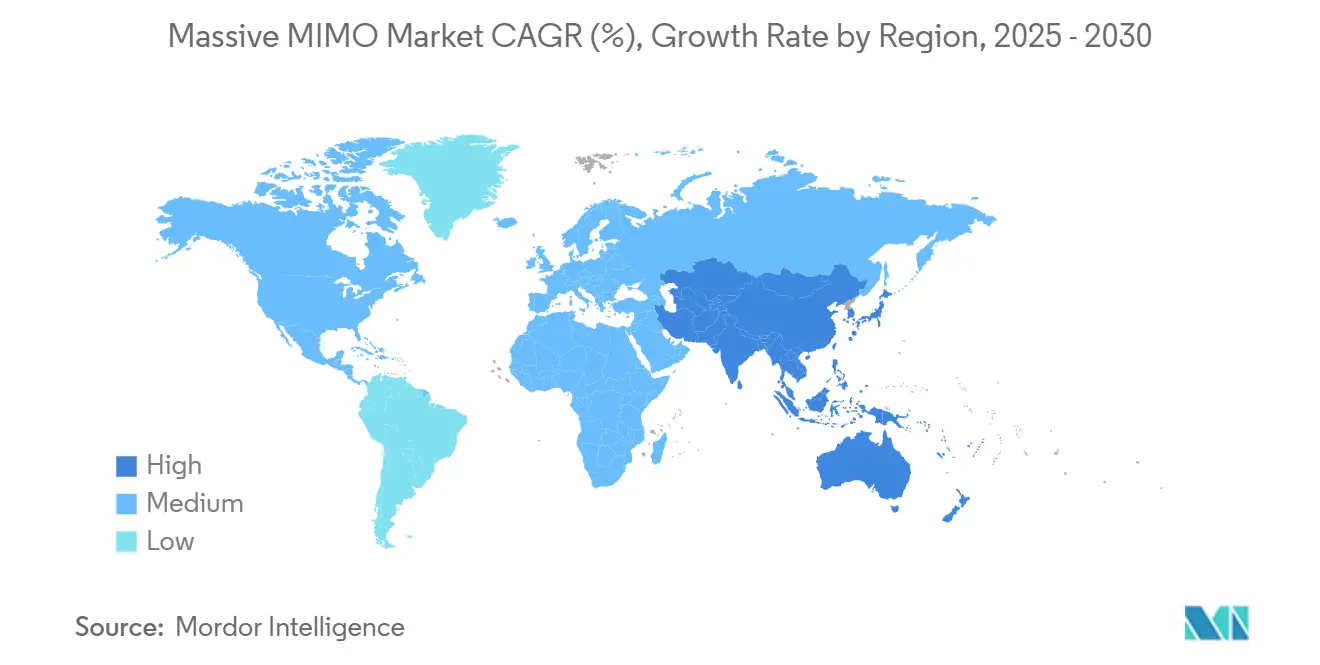

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка Массивный мимо от Mordor интеллект

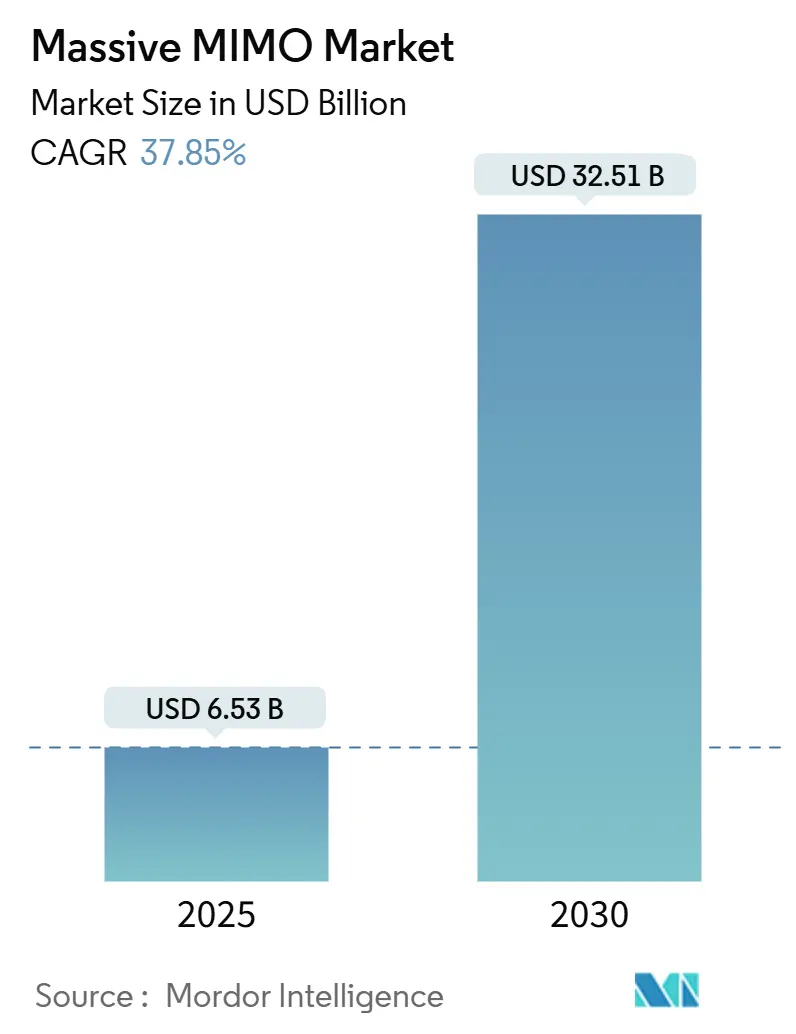

Рынок Массивный мимо составил 6,53 млрд долл. США в 2025 году и, по прогнозам, расширится до 32,51 млрд долл. США к 2030 году, отражая мощный CAGR 37,85%, что подтверждает стратегическую важность технологии для развертывания 5 г.[1]Fredrik Jejdling, "Ericsson мобильность отчет 2025," ericsson.comПостепенный переход операторов от развертывания широкого покрытия к ориентированным на емкость городским развертываниям усиливает спрос, поскольку формирование луча увеличивает спектральную эффективность и повышает средний доход на пользователя. Рынок Массивный мимо получает дополнительный импульс от установленной базы, направляющейся к 8,3 млрд глобальных подписок 5 г к 2029 году, большего принятия частных сетей 5 г и политической поддержки архитектур Open RAN, которые поощряют многопоставщические экосистемы. Производители оборудования также переходят к массивам более высокого порядка 128T128R и 512T512R, которые умножают пропускную способность на сайт, в то время как операторы развертывают программное обеспечение для энергосбережения на основе ИИ для достижения целей нулевых выбросов. Возникающие случаи использования промышленного йот и фиксированного беспроводного доступа добавляют дополнительный спрос на сайты, обеспечивая, что технология остается основой стратегий уплотнения сети на протяжении прогнозного периода.

Ключевые выводы отчета

- По технологиям 5 г NR суб-6 ГГц составил 58% выручки в 2024 году, в то время как сегмент 5 г NR mmWave прогнозируется к росту с CAGR 39,8% до 2030 года.

- По конфигурации антенн системы 64T64R захватили 39% доли рынка Массивный мимо в 2024 году, в то время как массивы 128T128R и выше готовы к расширению с CAGR 41,2% к 2030 году.

- По модели развертывания централизованные с-RAN удерживали 46% доли выручки в 2024 году, однако Open RAN прогнозируется к росту с CAGR 38,5% между 2025 и 2030 годами.

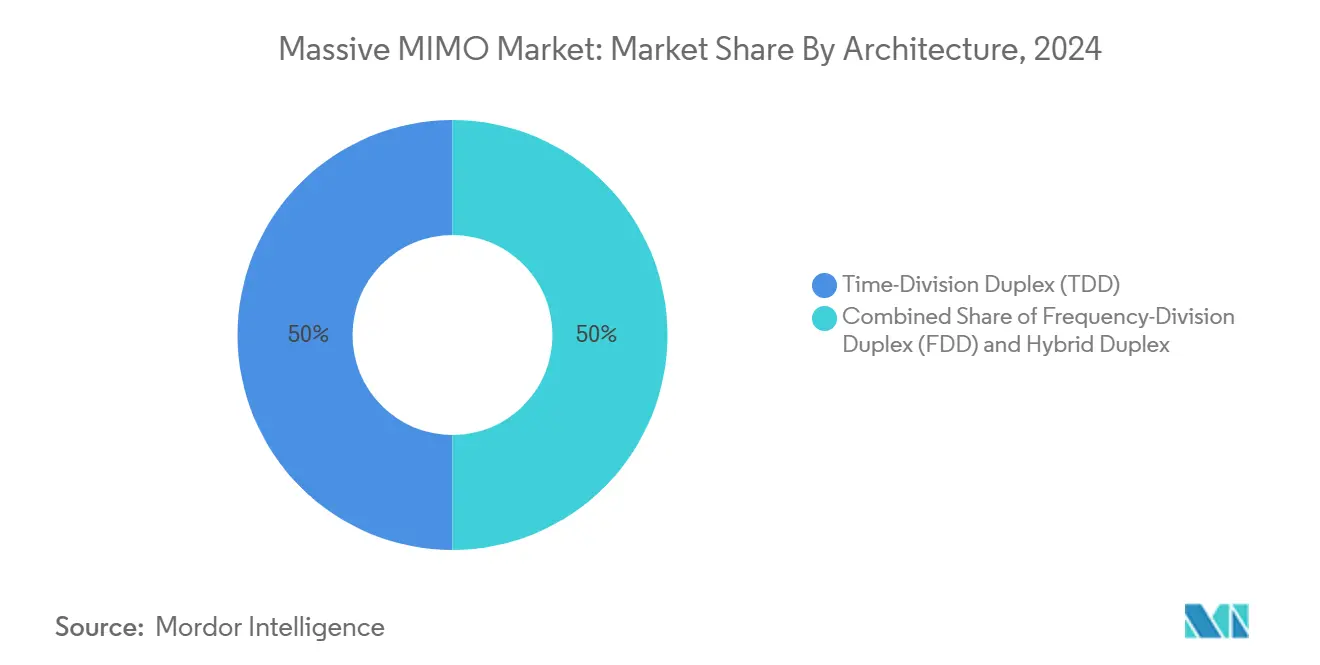

- По архитектуре решения TDD контролировали 50% выручки в 2024 году и готовы зарегистрировать CAGR 38,25% до 2030 года.

- По конечным пользователям операторы мобильных сетей контролировали 74% размера рынка Массивный мимо в 2024 году, в то время как развертывания предприятий и частных сетей продвигаются с CAGR 38% к 2030 году.

- По географии Северная Америка лидировала с 40% долей выручки в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется к самому быстрому росту с CAGR 37,89% до 2030 года.

Глобальные тенденции и аналитика рынка Массивный мимо

Анализ влияния драйверов

| Драйвер | (~) Влияние на прогноз CAGR (~%) | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий трафик мобильных данных и плотность устройств | +12.5% | Глобально с пиковым воздействием в городских центрах Азиатско-Тихоокеанского региона | Средний срок (2-4 года) |

| Быстрое глобальное развертывание 5 г NR | +10.2% | Северная Америка и Европа лидируют, Азиатско-Тихоокеанский регион масштабируется | Короткий срок (≤ 2 лет) |

| Экономия капитальные затраты операторов за счет эффективности формирования луча | +8.7% | Глобально, сильнее всего в развивающихся рынках, чувствительных к затратам | Долгий срок (≥ 4 лет) |

| Катализаторы Open RAN, обеспечивающие многопоставщические Массивный мимо | +6.1% | Регулятивное продвижение в Северной Америке и Европе | Средний срок (2-4 года) |

| Оптимизация луча на краю ячейки с помощью ИИ | +4.3% | Развитые рынки с готовностью инфраструктуры ИИ | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий трафик мобильных данных и плотность устройств

Китай ожидает четырехкратного увеличения трафика мобильных данных к 2030 году, создавая уровни плотности, которые устаревшие стратегии разделения ячеек не могут эффективно управлять с точки зрения затрат. Прогнозируется, что линии фиксированного беспроводного доступа поднимутся со 160 млн в 2024 году до 350 млн к 2030 году, при этом 80% обслуживаются сетями 5 г-Продвинутый, закрепленными массивами радио Массивный мимо, ZTE. Промышленный йот добавляет дополнительную нагрузку; Китай нацелен на 10 000 беспроводных заводов к 2027 году, каждый из которых налагает жесткие ограничения производительности на емкость сети. Поскольку проникновение 5 г превышает 75,9% на ведущих рынках, перегрузка на краю ячейки усиливается, делая формирование луча жизненно важным для поддержания согласованного пользовательского опыта. Рынок Массивный мимо, следовательно, напрямую согласуется с ростом трафика, позиционируя операторов для удовлетворения потребностей в пропускной способности без пропорционального расширения сайтов.

Быстрое глобальное развертывание 5G NR (Sub-6 ГГц и mmWave)

Автономные подписки 5 г достигли 1,2 млрд по всему миру к концу 2024 года и прогнозируются к достижению 3,6 млрд к 2030 году, согласно Ericsson. Китай планирует добавить 4,5 млн новых базовых станций 5 г к 2025 году, требуя Массивный мимо в качестве стандартной антенной системы для новых сайтов. Индия достигла общенационального покрытия 5 г к октябрю 2024 года, ускоряя спрос на массивы высокого порядка во время обновлений транзитных соединений. Экономика mmWave улучшилась в 2025 году, когда Ericsson, NBN Co и Qualcomm продемонстрировали гигабитные соединения на 14 км, которые полагаются на продвинутое формирование луча, согласно Ericsson. Частные 5 г показали более 40% роста выручки RAN в 2024 году, а радиостанции с управляемыми помехами незаменимы для гарантированных соглашений об уровне обслуживания.

Экономия CAPEX операторов за счет эффективности формирования луча

Массивный мимо позволяет операторам достигать на 60% большего покрытия с массивами 32T32R по сравнению с устаревшими панелями 8T8R, сокращая расходы на аренду сайтов и гражданские работы в сельских и пригородных зонах. Программное обеспечение для энергосбережения на основе ИИ, испытанное Verizon, демонстрирует прирост эффективности до 20%, позволяя операторам сократить операционные расходы без ущерба для производительности. Прототип Giga-мимо от Qualcomm, масштабирующийся до 4096 элементов, обещает дальнейшее снижение стоимости за бит, отодвигая обновления оптоволокна глубже в цикл планирования. Корпоративные примеры подкрепляют аргумент: внедрение частного 5 г в CJ логистика сократило первоначальные капитальные затраты на 15% по сравнению с проводными вариантами, при этом повысив производительность рабочих процессов на 20%, согласно Ericsson. Такая экономика убеждает финансовых директоров отдавать приоритет Массивный мимо над традиционным разделением секторов для расширения средних диапазонов.

Катализаторы Open RAN, обеспечивающие многопоставщические Massive MIMO

Samsung и Vodafone завершили первый вызов данных Open RAN с использованием процессоров AMD в 2025 году, подчеркивая, как дезагрегированные сети приветствуют специализированных поставщиков радиооборудования.[2]Samsung электроника, "64T64R Массивный мимо для Open RAN," samsung.com AT&T намерен направить 70% трафика 5 г через открытое оборудование к концу 2026 года, политика, которая расширяет адресуемый рынок Массивный мимо для независимых поставщиков. Министерство обороны США дооснастит 800 баз Open RAN, создавая масштабную возможность для совместимых радиостанций 64T64R и 128T128R.[3]Свет Reading Staff, "Huawei 2024 Results," lightreading.com Стандартизация через O-RAN Alliance снижает стоимость интеграции, поощряя дополнительных операторов отделять выбор оборудования и программного обеспечения. Многопоставщические тендеры разрушают блокировку действующих лиц, ускоряя ценовую конкуренцию и инновационные циклы внутри рынка Массивный мимо.

Анализ влияния ограничений

| Ограничение | (~) Влияние на прогноз CAGR (~%) | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость единицы и энергопотребление РЧ-фронт-енда | -6.8% | Глобально, наиболее остро в рынках, чувствительных к цене | Короткий срок (≤ 2 лет) |

| Сложное развертывание и обслуживание на уровне сайта | -4.2% | Развитые рынки с дефицитом рабочей силы | Средний срок (2-4 года) |

| Риск поставок нитрида галлия (ган) полупроводникового качества | -3.5% | Глобально, особенно Северная Америка и Европа, зависящие от китайских поставок | Долгий срок (≥ 4 лет) |

| Противодействие ЭМП-излучению и городскому следу | -2.1% | Регулятивные среды Европы и Северной Америки, селективные городские области | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость единицы и энергопотребление РЧ-фронт-енда

Китай контролирует 98% производства пластин нитрида галлия, вызывая опасения по поводу безопасности поставок и ценообразования для модулей РЧ-фронт-енда, необходимых в массивах высокого порядка.[4]центр для Strategic & International Studies, "обеспечение то Gallium Nitride поставлять цепь," csis.org Производитель компонентов Qorvo зарегистрировал снижение продаж на 12,4% в третьем квартале 2025 года, поскольку спрос на телефоны ослаб, намекая на то, что маржа поставщиков уже ощущает давление от инфляции издержек. Алгоритмы энергосбережения на основе ИИ могут снизить энергопотребление радио до 80%, но они требуют дополнительного кремния, повышая стоимость материалов до масштабирования объемов. Министерство обороны США профинансировало пилотные проекты внутренней переработки галлия, однако коммерческие объемы будут отставать после 2027 года, оставляя операторов подверженными колебаниям валют и экспортному контролю. Эти факторы сдерживают краткосрочное принятие в географических регионах, чувствительных к затратам, и поощряют отложенные обновления.

Сложное развертывание и обслуживание на уровне сайта

Установка Массивный мимо требует продвинутых навыков РЧ-калибровки и выравнивания фаз, которые остаются дефицитными во многих регионах. Университету Висконсин-Милуоки потребовалась обширная оптимизация под руководством поставщика для активации своего тестового стенда частного 5 г, иллюстрируя кривую обучения, с которой сталкиваются предприятия. Оборудование для валидации по воздуху, обязательное для массивов формирования луча, добавляет стоимость, которой избегали старые секторные антенны. Среды Open RAN умножают сценарии интеграции; исследование AutoRAN показывает, что автоматизированное предоставление на основе намерений все еще незрело, продлевая циклы развертывания. Полевые техники также должны решать более высокие тепловые нагрузки, а развертывание Samsung 64T64R с O2 Telefónica показало, что предварительная оптимизация развертывания продлевает графики проектов по сравнению с традиционными панелями. Такая операционная сложность ограничивает скорость масштабирования на рынках с ограниченной высококвалифицированной рабочей силой.

Анализ сегментов

По технологиям: mmWave набирает обороты несмотря на доминирование Sub-6

Технология 5 г NR суб-6 ГГц контролировала 58% выручки в 2024 году, поскольку ее характеристики распространения поддерживают покрытие широкой области и проникновение в помещения, делая ее вариантом по умолчанию для ранних запусков 5 г. Сегмент выиграл от гармонизированных распределений средних диапазонов в нескольких регионах, что упростило экосистемы устройств и снизило затраты на радио. Напротив, 5 г NR mmWave занимает сегодня только премиальные случаи использования, но его CAGR 39,8% указывает на ускоряющееся принятие в фиксированном беспроводном доступе и точках доступа стадионов. Размер рынка Массивный мимо для mmWave прогнозируется к значительному расширению, поскольку операторы реплицируют успех 14-километрового сельского соединения в Австралии, доказывая высокочастотную экономику для небольших городских широкополосных сетей.

Слой суб-6, тем не менее, остается существенным для якорения плоскости управления, давая операторам сбалансированную спектральную стратегию, которая сочетает покрытие и емкость. Испытания AirFiber от Reliance Jio показывают, что mmWave FWA сокращает время развертывания последней мили по сравнению с оптоволокном. Ландшафт лицензирования частного 5 г Японии все еще отдает предпочтение суб-6, но ранние проекты mmWave на складах намекают на предстоящую диверсификацию. Как только затраты на устройства упадут и улучшения распространения созреют под 5 г-Продвинутый, доля mmWave должна подняться, внося растущую часть выручки рынка Массивный мимо до 2030 года.

По типу антенн: продвинутые конфигурации движут инновации

Панели 64T64R удерживали 39% объемной доли в 2024 году, балансируя высокую пропускную способность на краю ячейки с управляемым весом и энергопотреблением. Операторы отдают предпочтение этому формату при обновлении макросайтов в плотных мегаполисах, поскольку установка требует минимального структурного усиления. Класс 128T128R и больше зарегистрирует CAGR 41,2%, поскольку поставщики улучшают эффективность теплоотвода и инструменты ИИ смягчают накладные расходы калибровки луча. Исследования в Технологическом институте Джорджии демонстрируют архитектуры приемников, которые поддерживают существенное количество элементов в диапазонах 27-41 ГГц, сигнализируя о практической жизнеспособности для чрезвычайно крупномасштабных массивов.

По мере миграции приложений к кср и промышленной робототехнике спрос на согласованную многогигабитную пропускную способность растет, побуждая операторов тестировать прототипы с 256 элементами. Размер рынка Массивный мимо для систем 128T128R прогнозируется к достижению 11,9 млрд долл. США к 2030 году, равному 36,6% общих продаж. Концепция Giga-мимо от Qualcomm с 4096 элементами подчеркивает взлетно-посадочную полосу для ступенчатых приростов емкости, хотя коммерческое принятие вероятно после 2028 года, когда улучшится эффективность усилителей мощности. В ближайшей перспективе массивы 32T32R все еще обслуживают сельские и чувствительные к затратам развертывания, где ограничения загрузки башен исключают более тяжелые панели, сохраняя многоуровневую рыночную структуру.

По типу развертывания: Open RAN нарушает традиционные модели

Централизованные с-RAN поглотили 46% развертываний 2024 года, поскольку объединение ресурсов основной полосы сокращает капитальные затраты и упрощает контроль версий в кластерах. Операторы с плотным оптоволоконным транзитом находят виртуализированные централизованные сайты простыми для масштабирования, особенно при автоматизации управления срезами. Тем не менее, сегмент Open RAN опубликует CAGR 38,5% до 2030 года, поскольку политики и операторы первого уровня продвигают устойчивость поставок многопоставщиков. Только программа 800 баз вооруженных сил США создает большой адресуемый рынок Массивный мимо для радиостанций, сертифицированных по спецификациям O-RAN.

Сотрудничество Dell и Ericsson по Облако RAN иллюстрирует конвергенцию: признанные поставщики теперь включают дезагрегацию, сохраняя паритет производительности с интегрированными альтернативами. Samsung ожидает 53 000 коммерческих сайтов vRAN к 2025 году, доказывая, что виртуализированные радиостанции могут удовлетворить эталоны надежности живого трафика. Централизованные и распределенные модели, таким образом, сосуществуют; критически важные к задержкам приложения, такие как удаленная хирургия, могут отдавать предпочтение обработке, размещенной на краю, в то время как сельские развертывания, ориентированные на затраты, принимают объединенные вычисления для экономии масштаба. Разделение выручки рынка Массивный мимо, следовательно, будет развиваться в направлении примерно одной трети доли для Open RAN к 2030 году.

По архитектуре: доминирование TDD отражает реалии спектра

Системы TDD представляли 50% продаж в 2024 году и прогнозируются к CAGR 38,25%, траектория, обусловленная глобальными распределениями средних диапазонов в диапазонах 2,5 ГГц, 3,5 ГГц и 4,9 ГГц. Взаимность между восходящей и нисходящей линиями сокращает вдвое накладные расходы зондирования, позволяя точное формирование луча без выделенных каналов обратной связи. FDD Массивный мимо, тем не менее, сохраняет нишу, где низкополосное покрытие заполняет пробелы в помещениях или где регуляторы не перераспределили парный спектр. Портфель FDD 32T32R от Huawei показывает устойчивые инновации поставщиков для операторов, заблокированных в устаревших распределениях.

Гибридные дуплексные опции появляются под 5 г-Продвинутый, которые агрегируют TDD средней полосы с FDD низкой полосы для повышения скорости на краю ячейки. Такая гибкость помогает операторам максимизировать использование спектра в разнообразных владениях, расширяя адресуемую долю рынка Массивный мимо для двухрежимных радиостанций. По мере того как аукционы выпускают дополнительные верхние средние частоты, преимущество TDD в затратах будет сохраняться, однако принятие FDD последует там, где обязательства покрытия доминируют в национальных повестках дня широкополосного доступа.

По конечным пользователям: корпоративное принятие ускоряется

Операторы мобильных сетей контролировали 74% рыночной выручки в 2024 году; публичные макросети остаются основным каналом для поставок Массивный мимо. Однако спрос предприятий и частных сетей растет с CAGR 38%, поскольку заводы, порты и логистические центры стремятся к детерминистической беспроводной связи. Завод Cummins в США теперь покрыт нейтральной сетью Verizon, которая использует радиостанции 64T64R для поддержки как корпоративных лте, так и частных срезов 5 г.

Цель Китая в 10 000 умных заводов к 2027 году иллюстрирует масштабный потенциал, в то время как энергоемкие перерабатывающие отрасли Европы ценят формирование луча для повышенной надежности в настройках с высоким EMI. Агентства общественной безопасности также мигрируют критический голос к широкополосному доступу, требуя многослойного покрытия Массивный мимо. Размер рынка Массивный мимо, связанный с корпоративными приложениями, ожидается превысить 5,4 млрд долл. США к 2030 году, поддерживаемый упрощенными моделями оборудования как услуги, которые снижают входные затраты. Поставщики теперь объединяют платформы оркестрации ИИ для автоматизации принуждения QoS, предпосылки для принятия Индустрии 4.0.

Географический анализ

Северная Америка сгенерировала 40% глобальной выручки в 2024 году на основе агрессивных развертываний с-диапазона, корпоративного принятия FWA и благоприятной политики в отношении Open RAN. Verizon планирует капитальные затраты в размере 17,5-18,5 млрд долл. США в 2025 году, значительная доля которых предназначена для обновлений секторов 64T64R, которые поддерживают конкурентоспособность пропускной способности на подписчика. TELUS Канады сотрудничает с Samsung для развертывания первого общенационального виртуализированного RAN, подчеркивая региональный аппетит к программно-определяемым радиостанциям. Реформы FCC вокруг транзита 70/80/90 ГГц и совместного использования 37 ГГц дополнительно расширяют бизнес-кейсы mmWave для сельского широкополосного доступа.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией, прогнозируемой на CAGR 37,89% к 2030 году, поскольку Китай превосходит 4,4 млн сайтов 5 г к марту 2025 года и обязуется к 4,5 млн дополнительных базовых станций в течение года. Индия достигла общенационального покрытия 5 г в конце 2024 года, при этом Reliance Jio отвечает за 85% активных ячеек, создавая значительную воронку закупок для радиостанций 32T32R и 64T64R. Правительственные программы, такие как Bharat 6G, подчеркивают местные НИОКР, потенциально изменяя региональные доли поставщиков. Покрытие 5 г-Продвинутый Китай Unicom в 300 городах к концу 2025 года дополнительно повышает объемы заказов антенн, обеспечивая экономию масштаба, которая оказывает нисходящее ценовое давление глобально.

Европа показывает измеренное расширение, поскольку операторы жонглируют эффективностью капитала и регулятивным контролем над диверсификацией поставщиков. Samsung и O2 Telefónica активировали первый коммерческий сайт vRAN Германии с радиостанциями 64T64R в 2024 году, сигнализируя о рыночной готовности тестировать дезагрегированные стеки. Ericsson и MasOrange продемонстрировали открытую программируемую сеть в Испании, фокусируясь на автоматизации и энергетической оптимизации, а не на чистой емкости. Спектральные аукционы во Франции и Италии отдали предпочтение смежным блокам 3,4-3,8 ГГц, укрепляя доминирование TDD. Европейский рынок Массивный мимо, следовательно, подчеркивает производительность на ватт и устойчивость цепочки поставок, поддерживая постепенный, но твердый рост.

Конкурентная среда

Признанные поставщики инфраструктуры сталкиваются с растущей конкуренцией, поскольку рынок Массивный мимо принимает открытые интерфейсы, оптимизацию на основе ИИ и специализированные корпоративные случаи использования. Samsung стал мировым лидером 2024 года в поставках виртуализированного RAN, нацеливаясь на 53 000 живых сайтов к концу 2025 года, и интегрирует облачные алгоритмы формирования луча, которые снижают энергопотребление в среднем на 16%. Ericsson увидел 5% годовое снижение продаж, но сохранил надежный поток выручки от программного обеспечения от своих услуг разумный RAN, поддерживая повторяющиеся маржи. Huawei опубликовал 22% рост выручки до 860 млрд юаней в 2024 году, поддерживаемый потребительскими устройствами, но поддерживая инвестиции в ультра-крупномасштабные массивы

Патентные заявки иллюстрируют конкурентные приоритеты. Недавние раскрытия Qualcomm по смягчению задержки кср и надежности соединения подчеркивают стремление к дифференциации, специфичной для приложений. ZTE сообщил о выручке в размере 121,30 млрд юаней в 2024 году и выделил интеграцию ИИ в своем портфеле 5 г-Продвинутый, нацеливаясь на автономную оптимизацию края ячейки. Меньшие специалисты нацеливаются на нишевые белые пространства; Mavenir объединяет контейнеризованные радиостанции с ядрами частных сетей, в то время как Airspan предлагает массивы диапазона CBRS для американских предприятий.

Победы в тендерах Open RAN смещают рычаги в сторону интеграторов, квалифицированных в многоуровневой сертификации. Многопоставщическая дорожная карта AT&T, Инновационный центр ИИ-RAN T-Мобильный с NVIDIA и дезагрегированные пилоты Vodafone в Европе - все это усиливает давление на однокомпонентных действующих лиц. Риск цепочки поставок вокруг усилителей нитрида галлия может переупорядочить альянсы поставщиков; западные операторы могут диверсифицироваться в сторону японских или американских производителей чипов для хеджирования геополитического воздействия. В целом, соперничество поворачивается к интеллекту программного обеспечения, энергоэффективности и открытости экосистемы, а не только к цене оборудования.

Лидеры отрасли Массивный мимо

-

Samsung электроника Co. Ltd

-

Huawei технологии Co. Ltd

-

Nokia Corporation

-

ZTE Corporation

-

Ericsson

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Июнь 2025: Inseego представила первую платформу FWA 5 г-Продвинутый для T-Мобильный Бизнес с поддержкой сетевого слайсинга, нацеленную на МСП без выделенного ИТ-персонала.

- Май 2025: CommScope опубликовал чистые продажи первого квартала 2025 года в размере 1,11 млрд долл. США, рост на 23,5% год к году, обусловленный ростом центров данных и поставками малых ячеек Ruckus

- Март 2025: Ericsson, NBN Co и Qualcomm расширили дальность 5 г mmWave до 14 км с многогигабитной пропускной способностью для сельского FWA в Австралии.

- Март 2025: Qualcomm представил модем-РЧ X85 5 г с встроенным ИИ, поддерживающий пиковые скорости 12,5 Гбит/с, а Viettel активировал живой сайт O-RAN Массивный мимо с использованием чипсета.

Охват глобального отчета по рынку Массивный мимо

мимо, или множественный вход и множественный выход, - это технология радиосвязи с множеством применений. Она использует множественные антенны для использования отраженных сигналов для улучшения надежности и производительности канала. мимо использует множественные антенны на передатчике и приемнике для обеспечения разнообразных путей сигнала для передачи данных. лте мимо может улучшить производительность сигнала, используя множественные антенны и множественное распространение маршрута, которое уже существует. Развертывания 5 г средней полосы TDD используют технологию Массивный мимо для использования дополнительного спектра без необходимости полного уплотнения сайтов.

Рынок множественного входа и множественного выхода (мимо) сегментирован по технологии (лте и 5 г), типу антенн (16T16R, 32T32R, 64T64R и 128T128R и выше) и географии.

Размеры рынка и прогнозы предоставлены в терминах стоимости (млн долл. США)

| LTE (4G) |

| 5G NR Sub-6 ГГц |

| 5G NR mmWave |

| 16T16R |

| 32T32R |

| 64T64R |

| 128T128R и выше |

| Централизованные (C-RAN) |

| Распределенные RAN |

| Open RAN |

| Дуплекс с временным разделением (TDD) |

| Дуплекс с частотным разделением (FDD) |

| Гибридный дуплекс |

| Операторы мобильных сетей |

| Предприятия и частные сети |

| Общественная безопасность и оборона |

| Фиксированный беспроводной доступ (FWA) |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| ОАЭ | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По технологиям | LTE (4G) | ||

| 5G NR Sub-6 ГГц | |||

| 5G NR mmWave | |||

| По типу антенн | 16T16R | ||

| 32T32R | |||

| 64T64R | |||

| 128T128R и выше | |||

| По типу развертывания | Централизованные (C-RAN) | ||

| Распределенные RAN | |||

| Open RAN | |||

| По архитектуре | Дуплекс с временным разделением (TDD) | ||

| Дуплекс с частотным разделением (FDD) | |||

| Гибридный дуплекс | |||

| По конечным пользователям | Операторы мобильных сетей | ||

| Предприятия и частные сети | |||

| Общественная безопасность и оборона | |||

| Фиксированный беспроводной доступ (FWA) | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| АСЕАН | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| ОАЭ | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Что движет быстрым расширением рынка Массивный мимо?

Растущий трафик мобильных данных, стремление операторов к спектральной эффективности и глобальный переход к автономным сетям 5 г являются основными катализаторами, подталкивающими рынок к CAGR 37,85% до 2030 года.

Насколько большим будет размер рынка Массивный мимо к 2030 году?

Размер рынка Массивный мимо прогнозируется к достижению 32,51 млрд долл. США к 2030 году, по сравнению с 6,53 млрд долл. США в 2025 году.

Какой технологический сегмент растет быстрее всего в рамках рынка Массивный мимо?

Радиостанции 5 г NR mmWave являются самыми быстрыми, прогнозируемыми к расширению с CAGR 39,8%, поскольку операторы принимают их для фиксированного беспроводного доступа и высокоемкостных точек доступа.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом для Массивный мимо?

Массивные общенациональные строительства 5 г в Китае и Индии, правительственное финансирование и ранние движения к 5 г-Продвинутый дают Азиатско-Тихоокеанскому региону прогноз CAGR 37,89%.

Как Open RAN влияет на конкуренцию поставщиков на рынке Массивный мимо?

Дезагрегация Open RAN снижает барьеры входа, позволяя специализированным поставщикам радиооборудования конкурировать с действующими лицами и стимулируя многопоставщические закупки, что ускоряет инновации и ценовую конкуренцию.

Каковы основные вызовы, сдерживающие принятие Массивный мимо?

Высокие затраты на РЧ-фронт-енд, связанные с зависимостью от нитрида галлия, и сложность развертывания на уровне сайта, включая калибровку и обслуживание, в настоящее время замедляют принятие в регионах, чувствительных к затратам.

Последнее обновление страницы: