Размер и доля рынка инфраструктуры 5G

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 15.55 Миллиардов долларов США |

| Размер Рынка (2030) | 54.06 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 28.30% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка инфраструктуры 5G от Mordor Intelligence

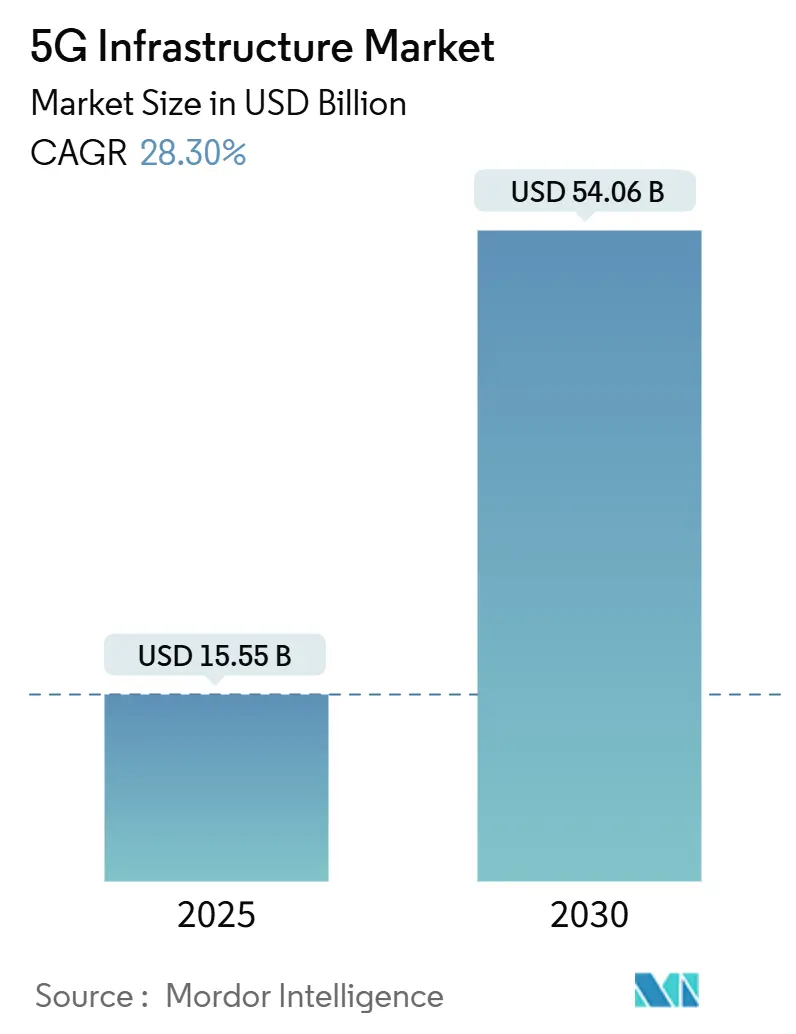

Рынок инфраструктуры 5G достиг 15,55 млрд долларов США в 2025 году и идет к достижению 54,06 млрд долларов США к 2030 году, что означает CAGR 28,30%. Текущая экспансия основывается на замене операторами ранних неавтономных развертываний полностью программируемыми автономными платформами, которые поддерживают нарезку сети, граничные вычисления и создание частных сетей. Капитал смещается от чистого покрытия к программно-определяемым функциям, которые сокращают циклы запуска услуг, улучшают автоматизацию и снижают пожизненные операционные расходы. Спрос подкрепляется интересом к частным сетям со стороны производства, мобильности и энергетики, наряду с развертываниями фиксированного беспроводного доступа (FWA), которые расширяют высококорстную широкополосную связь в сельские зоны. Между тем, спектральная политика открывает новые среднечастотные мощности, а дорожные карты поставщиков сходятся к облачно-нативным проектам Open RAN, которые позволяют операторам избегать зависимости от одного поставщика и быстрее монетизировать API.

Ключевые выводы отчета

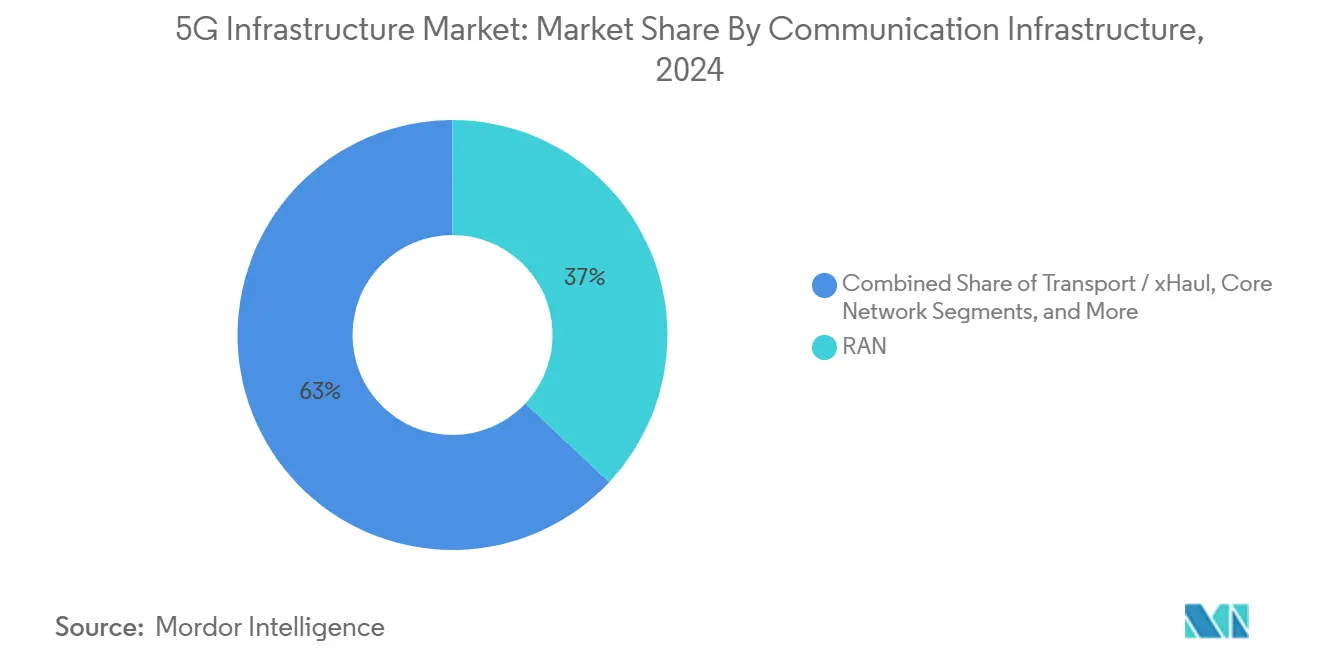

- По коммуникационной инфраструктуре оборудование сетей радиодоступа (RAN) занимало 37% доли рынка инфраструктуры 5G в 2024 году, однако прогнозируется, что облачно-нативные базовые сети будут расти с CAGR 32,36% до 2030 года.

- По диапазону спектра среднечастотные частоты захватили 46% доли размера рынка инфраструктуры 5G в 2024 году, в то время как высокочастотные mmWave продвигаются с CAGR 33,58% до 2030 года.

- По архитектуре сети неавтономные развертывания составляли 73% рынка инфраструктуры 5G в 2024 году; автономные архитектуры расширяются быстрее всего с CAGR 35,47%.

- По вертикали конечных пользователей потребительская электроника доминировала с 28% долей выручки в 2024 году, тогда как промышленное производство готово ускориться с CAGR 30,33%.

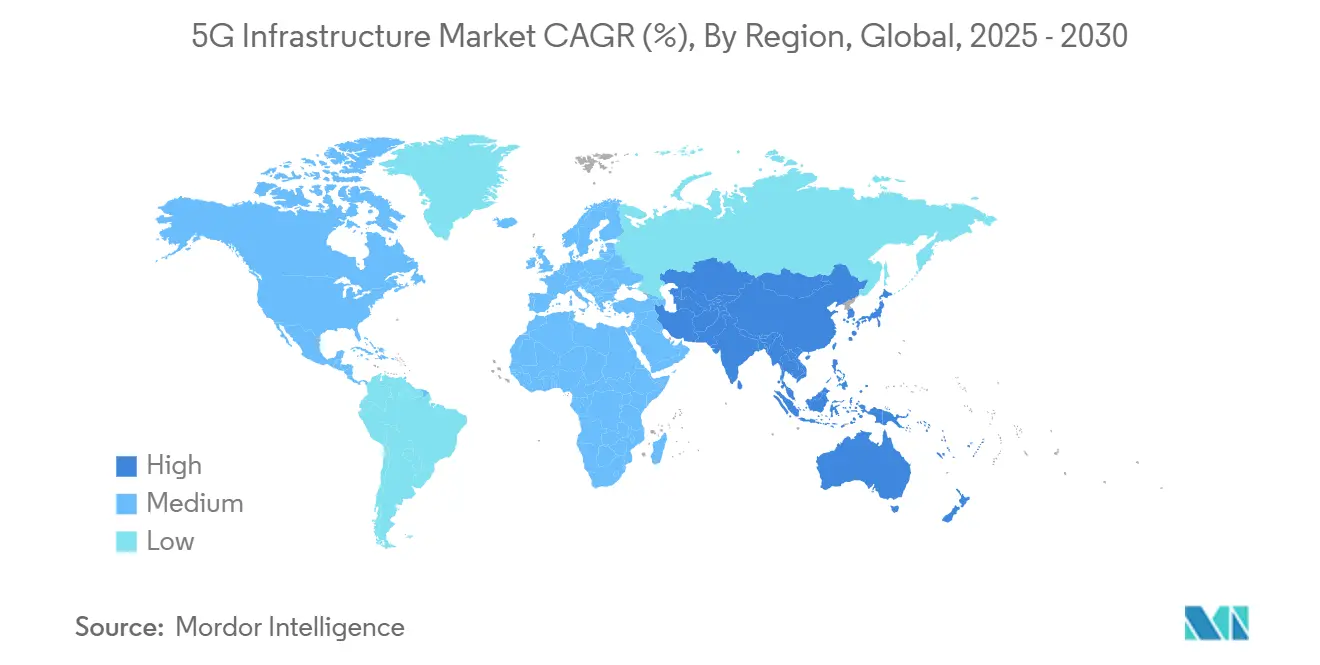

- По регионам Азиатско-Тихоокеанский регион лидировал с 24% долей рынка инфраструктуры 5G в 2024 году и прогнозируется к росту с CAGR 32,27% до 2030 года.

Глобальные тенденции и инсайты рынка инфраструктуры 5G

Анализ влияния драйверов

| Драйверы | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Увеличение плотности устройств машина-машина и IoT | +4.2% | Глобально, с лидерством АТЭС в принятии | Среднесрочно (2-4 года) |

| Всплеск мобильного потребления данных | +3.8% | Глобально, сконцентрировано в городских центрах | Краткосрочно (≤ 2 лет) |

| Правительственные аукционы спектра, ускоряющие среднечастотные развертывания | +3.1% | Северная Америка и ЕС основные, АТЭС вторично | Краткосрочно (≤ 2 лет) |

| Поворот капитальных расходов телеком к облачно-нативным открытым RAN архитектурам | +2.7% | Северная Америка и ЕС основные, перетекание в АТЭС | Среднесрочно (2-4 года) |

| Развивающийся спрос на частные 5G на действующих промышленных объектах | +2.4% | Глобально, с приоритетом производственных хабов | Долгосрочно (≥ 4 лет) |

| Фиксированный беспроводной доступ (FWA), заменяющий оптоволокно на сельских рынках | +1.9% | Глобально, особенно в недообслуживаемых регионах | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Увеличение плотности устройств машина-машина и IoT

Автономные 5G позволяют каждой базовой станции обрабатывать до 50 000 подключенных устройств - предпосылка для производственных линий Индустрии 4.0 и массивных сенсорных сетей. Сетевая фабрика Hyundai Motor с поддержкой RedCap доказала, что устройства с пониженными возможностями могут снижать энергетические бюджеты без потери покрытия. Граничные вычисления перемещают вычислительные ресурсы ближе к машинам, удерживая задержки в пределах миллисекундных окон, которые требуют робототехника и схемы предиктивного обслуживания. Доказательства частных сетей в автомобильной, здравоохранительной и тяжелой промышленности подтверждают доходный потенциал, который приходит от сред с плотностью устройств, а не от потребительских телефонов. Этот драйвер подкрепляет устойчивые расходы на малые соты и граничные дата-центры в прогнозном окне.

Всплеск мобильного потребления данных

Ежемесячный мобильный трафик продолжает устанавливать новые высоты, поскольку облачный гейминг, видео расширенной реальности и AI-улучшенное стриминг требуют последовательных мульти-гигабитных соединений. Three UK увеличила пропускную способность магистрали до 9 Тбит/с после того, как пики конца 2024 года превысили 2 Тбит/с. В Китае регуляторы ожидают, что национальный трафик увеличится в четыре раза к 2030 году, что заставляет операторов переходить к архитектурам пропускной способности, которые остаются эффективными под дневными нагрузками. Пилоты здравоохранения, такие как демонстрации теле-УЗИ в реальном времени, подчеркивают ценность пропускной способности восходящего канала для критически важных изображений. Принятие FWA в Индии и США также перенаправляет трафик со смартфонов на CPE-устройства, побуждая операторов переделывать магистраль для домашних видео-привычек.

Правительственные аукционы спектра, ускоряющие среднечастотные развертывания

Освобождение США 3,1-3,45 ГГц и C-диапазона сбалансировало покрытие с пропускной способностью, давая операторам оптимальное распространение при одновременном облегчении городских препятствий разрешений.[1]Federal Communications Commission, "National Spectrum Strategy," fcc.gov Модель единой сети Малайзии достигла 53,4% принятия всего через три года после запуска, подтверждая, как скоординированные награды сжимают временные рамки развертывания. Гармонизированная среднечастотная сетка Европы дает Германии 96% покрытие, но обнажает отстающих, которые фрагментировали свои награды. Четкие временные рамки позволяют производителям оборудования оптимизировать радиоблоки по диапазонам, сокращая общую стоимость владения и открывая бизнес-кейсы для сельских районов.

Поворот капитальных расходов телеком к облачно-нативным открытым RAN архитектурам

O2 Telefónica включила первый коммерческий облачный RAN сайт внутри автономной сети, доказав, что виртуализованное радио может соответствовать KPI метро-класса.[2]Ericsson, "o2 Telefónica launches commercial Cloud RAN," ericsson.com Dell и Ericsson теперь совместно разрабатывают готовые Open RAN стеки, нацеленные на 90% операторов, ссылаясь на трансформацию сети как критическую для выживания. AT&T выделила 14 млрд долларов США на программно-определяемые обновления, которые заменяют проприетарные устройства контейнеризованными функциями. Операторы все еще взвешивают риск интеграции, однако способность раскрывать сетевые API и нарезать ресурсы по приложениям дает облачно-нативным проектам четкий путь монетизации, который противодействует чистым маржам подключения.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие первоначальные затраты на уплотнение RAN и оптоволоконную магистраль | -2.8% | Глобально, остро в развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Задержки стандартизации монетизации нарезки сети | -1.9% | Глобально, особенно влияющее на принятие предприятиями | Среднесрочно (2-4 года) |

| Ограничения национальной безопасности на китайских поставщиков | -1.5% | Северная Америка и ЕС основные, ограниченное влияние в АТЭС | Долгосрочно (≥ 4 лет) |

| Нехватка квалифицированной рабочей силы для развертывания mmWave | -1.2% | Глобально, сконцентрировано в рынках продвинутого развертывания | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные затраты на уплотнение RAN и оптоволоконную магистраль

Счета за малые соты от 10 000 до 50 000 долларов США и расходы на макросоты, достигающие 200 000 долларов США за сайт, делают плотные следы 5G капиталоемкими, особенно где mmWave обязательны. Оптоволоконная магистраль может добавить 30% к бюджетам проекта, а дефицит раскопок в пригородных коридорах замедляет графики прокладки траншей. Глобальные капитальные расходы телеком упали в 2023 году, первое снижение с 2017 года, делая финансовых директоров осторожными относительно ускоренных развертываний. Соглашения о совместном использовании сети обеспечивают до 40% экономии, но снижают способность каждого партнера продвигать премиум-дифференциацию. Лицензионные сборы за спектр свыше 1 млрд долларов США на оператора дополнительно сжимают пространство баланса.

Задержки стандартизации монетизации нарезки сети

Без зрелых API и международных форматов биллинга нарезка сети остается в режиме доказательства концепции, даже несмотря на то, что автономные ядра работают. T-Mobile US предупреждает, что правила сетевой нейтральности могут блокировать дифференцированные предложения QoS, затуманивая ROI для сервисов на основе нарезок. Предприятия колеблются вкладывать рабочие нагрузки до гармонизации SLA и тестовых режимов, вызывая цикл, где объемное принятие и прогресс стандартов ждут друг друга. Некоторые вертикально интегрированные поставщики эксплуатируют пробелы, продвигая проприетарные end-to-end стеки - тенденция, которая может подорвать цели Open RAN многопоставщичьей свободы.

Сегментный анализ

По коммуникационной инфраструктуре: базовые сети управляют облачной трансформацией

RAN-оборудование сгенерировало крупнейший кусок рынка инфраструктуры 5G, обеспечив 37% выручки в 2024 году, поскольку операторы развертывали плотные макро- и малосотовые сетки. Эта начальная аппаратная волна сохранит важность RAN, однако базовые сети опережают другие слои с CAGR 32,36%, потому что программно-определяемое управление решает будущую монетизацию. Размер рынка инфраструктуры 5G для базовых платформ готов резко увеличиться, поскольку автономные развертывания требуют двухрежимных пакетных ядер, которые виртуализируют функции пользовательской и управляющей плоскостей. Vodafone Spain и Three UK иллюстрируют, как облачно-нативные ядра позволяют операторам раскрывать API для граничных, безопасных и качественных по требованию продуктов.

Во второй половине десятилетия операторы рассматривают конвергентное ядро как двигатель для нарезок частных сетей, промышленных сервисов низкой задержки и аналитики в реальном времени. Расходы на RAN будут снижаться по мере достижения вех покрытия, тогда как обновление жизненного цикла и дополнения функций поддерживают рост счетов ядра. Бюджеты транспорта и xHaul также растут, потому что распределенные блоки должны подавать трафик линейной скорости в ядра дата-центров. Следовательно, рынок инфраструктуры 5G станет свидетелем маневрирования поставщиков, где оптические и маршрутизирующие поставщики позиционируют себя как стратегические, а не тактические партнеры.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По диапазону спектра: ускорение mmWave несмотря на доминирование среднего диапазона

Средний диапазон командовал 46% доли рынка инфраструктуры 5G в 2024 году, потому что он сочетает досягаемость распространения с многосотмегагерцовой пропускной способностью, которая поддерживает массивные MIMO-массивы. Операторы от Чикаго до Берлина используют радио 3,5 ГГц для покрытия пригородных колец без перерасхода на соты. mmWave, однако, показывает самый быстрый CAGR 33,58%, обслуживая FWA-домохозяйства и площадки событий. Эта траектория означает, что размер рынка инфраструктуры 5G, связанный с mmWave-радио, повторителями и продвинутыми кремниевыми схемами формирования луча, будет быстро подниматься, особенно в США, Японии и Южной Корее.

Низкий диапазон ниже 1 ГГц остается жизненно важным для широкозонного IoT-покрытия, но борется с гигабитными целями, оставляя его дополнением, а не звездой. Развертывание mmWave сталкивается с потерей прямой видимости и листвы, однако высоконаправленные антенны и AI-помощь в управлении лучом закрывают некоторые пробелы. Регуляторы, которые объединяют среднечастотные и высокочастотные блоки в том же лицензионном раунде, помогают операторам выравнивать спектральный микс с дифференцированными сервисными уровнями.

По архитектуре сети: переход к автономным ускоряется

- Неавтономные развертывания сохраняли ограниченное сжигание денег и обеспечивали быстрые логотипы 5G на потребительских устройствах, что объясняет их 73%-ное удержание рынка инфраструктуры 5G 2024 года. Однако NSA не может поддерживать детерминистическую задержку или изолированные нарезки, толкая операторов к автономным. Автономные поставки регистрируют CAGR 35,47%, и доля рынка инфраструктуры 5G, привязанная к полным ядрам 5G, ожидается переломить баланс после 2027 года. Рынки, такие как Малайзия, полностью перепрыгнули NSA, в то время как Европа отстает с только 2% принятием SA.

- Миграция к автономным приносит гарантию безопасности, производительность URLLC и QoS вертикального класса. Сложность перехода включает двустековые операции и новые системы зарядки, но недавние облачно-нативные достижения снижают время простоя смены. Поставщики, которые объединяют оркестрацию, аналитику и граничные вычисления, получают более высокие оценки в RFP, потому что они ускоряют монетизацию.

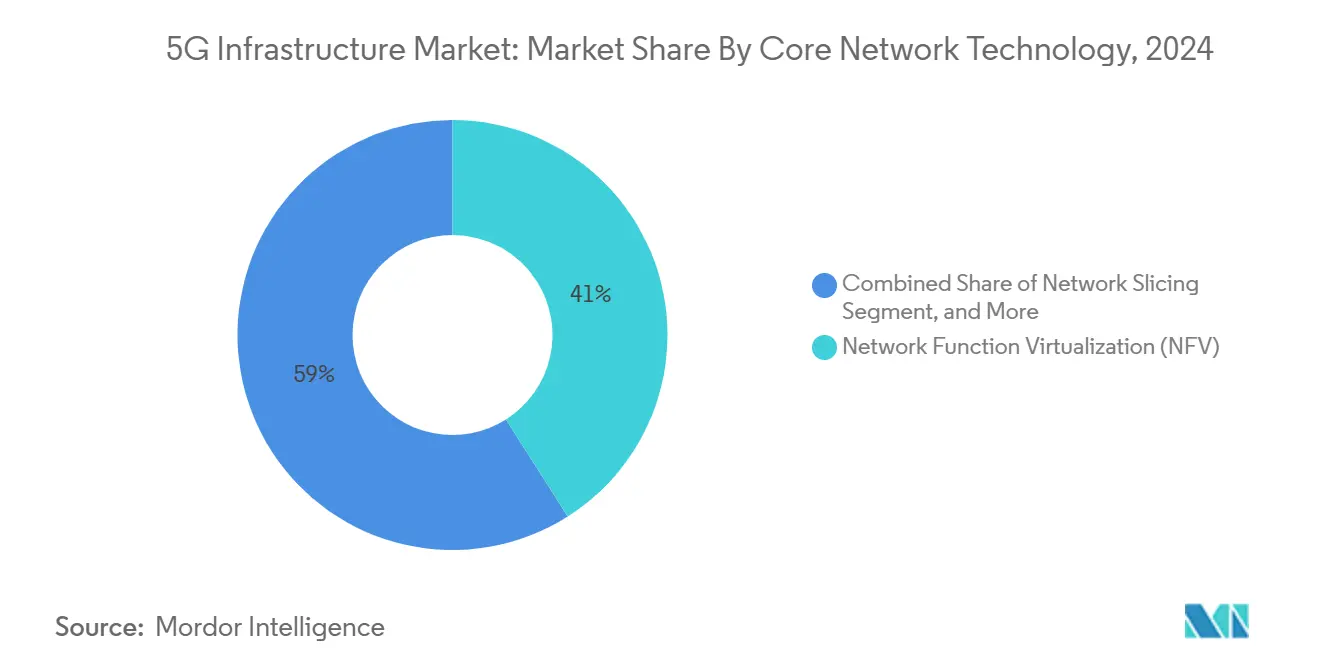

По технологии базовой сети: программно-определяемые сети лидируют в инновациях

Виртуализация сетевых функций все еще держит 41% долю, потому что это был первый шаг к операциям с минимальным оборудованием. Однако программно-определяемые сети поднимаются с CAGR 31,23%, повышая их вклад в рынок инфраструктуры 5G, поскольку операторы ищут гранулированную программируемость. SDN-контроллеры разъединяют политику и пересылку, обеспечивая автоматические движения трафика, которые сохраняют SLA при сокращении ручных вмешательств. Размер рынка инфраструктуры 5G для SDN-enabled оборудования выиграет от программируемого обновления AT&T на 14 млрд долларов США и от общенациональных развертываний в Европе и Азии, которые следуют аналогичным чертежам.

Граничные вычисления и нарезка сети нуждаются в основаниях NFV, но SDN-наложения открывают изменения топологии в реальном времени, когда нагрузки подскакивают. Конвергентное ядро Nokia для Bharti Airtel добавляет генеративно-AI оркестрацию, которая предсказывает перегрузки и пред-выделяет ресурсы. За 2026-2030 годы покупатели будут оценивать поставщиков по зрелости API и мультиоблачному выравниванию, а не по пропускной способности одного блока.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По вертикали конечных пользователей: промышленное производство управляет корпоративным принятием

Потребительская электроника применила раннее давление на операторов, давая сегменту 28% выручки в 2024 году. Промышленное производство, однако, показывает сильнейший CAGR 30,33%, потому что частные 5G-связи поднимают робототехнику, компьютерно-визионные проверки и AGV-навигацию. Нейтрально-хостовая плюс частно-сетевая сборка Cummins повысила эффективность фабрики и устанавливает бенчмарк, который многие дискретные производители планируют копировать.[3]Verizon, "Cummins selects Verizon Neutral Host Network," verizon.com Пилоты здравоохранения, такие как дальнедистанционная робот-ассистированная гастрэктомия, подтверждают ультранадежные низкозадержные связи в критических настройках, обещая большие бюджеты после 2026 года.

Автомобильные программы добавляют телематику, беспроводное обновление прошивки и функции избежания столкновений, которые зависят от общенационального 5G. Утилиты применяют сотовую связь к умным счетчикам и автоматизации подстанций. Министерства обороны запрашивают автономные нарезки с усиленным шифрованием, создавая специализированные возможности. По мере созревания вертикалей интеграторы, которые комбинируют лизинг спектра, сертификацию устройств и аналитику, захватят большую долю рынка инфраструктуры 5G.

Географический анализ

Азиатско-Тихоокеанский регион держал 24% доли рынка инфраструктуры 5G в 2024 году, движимый 4,4 миллионами базовых станций Китая и гонкой Индии подключить 30 миллионов FWA-подписчиков к 2027 году. Регион будет расширяться с CAGR 32,27%, поскольку Южная Корея поддерживает 97% покрытие населения, а Япония добавляет пригородное уплотнение. Сельские программы в Индонезии, Вьетнаме и Филиппинах будут опираться на модели общих башен, в то время как Австралия продвигается с гибридными спутниково-5G резервами для отдаленных горнодобывающих операций.

Северная Америка показывает зрелость покрытия выше 80% людей, но обновленные расходы в 2025 году после спада 2023 года. Ericsson зафиксировала 54% региональный рост год к году в Q4 2024, сигнализируя, что автономные ядра, граничные зоны и крупные корпоративные сделки снова движут бюджеты. Американские операторы объединяют FWA с оптоволокном для захвата недообслуживаемых пригородов, а Канада выделяет свежий среднечастотный спектр для ускорения подключения коренных общин.

Европа отстает по автономной пенетрации, но нацелена на экономический буст в 164 млрд евро к 2030 году от гармонизированного регулирования. 96% покрытие Германии иллюстрирует, чего достигают сплоченные награды, тогда как Великобритания должна восстановить производительность после того, как запреты поставщиков замедлили замены оборудования. Латинская Америка вступает в коммерческую фазу с 29 живыми операторами; региональные подключения должны достичь 425 миллионов к 2030 году, поскольку спектральные сборы падают, а облачные игроки финансируют нейтрально-хостовые башни.

Конкурентная среда

Конкурентная среда

Рынок инфраструктуры 5G умеренно сконцентрирован: Huawei, Ericsson, Nokia и ZTE коллективно контролируют 89% глобальных поставок. Геополитические фильтры наклоняют долю в разных блоках, при этом Huawei доминирует в Китае, но ограничена в Северной Америке и частях Европы. Ericsson капитализирует на этом вакууме, забронировав крепкий североамериканский рост и укрепляя свою европейскую базу. Nokia преследует оптическую глубину, покупая Infinera за 2,3 млрд долларов США для сочетания пакетного транспорта с радио-портфелями. ZTE использует отечественный масштаб и ценовое лидерство для защиты маржи.

Конкуренция зависит от большего, чем метрики энергоэффективности радио. Поставщики гоняются за поставкой полностью облачно-нативного программного обеспечения, предварительно интегрированной аналитики и соответствия Open RAN, которое облегчает многопоставщичьи замены. Доходы от патентных роялти также формируют P&L; Ericsson ищет 13 млрд шведских крон от лицензий интеллектуальной собственности в 2025 году. Между тем, гиперскейлеры и тауэркомпании ориентируются на смежные пулы стоимости, от граничного хостинга до нейтрально-хостового внутреннего покрытия, дополнительно растягивая традиционную модель поставщика.

Стратегические привязки иллюстрируют конвергенцию. Dell-Ericsson совместно производят модульные узлы дата-центров, в то время как Samsung репозиционируется вокруг пакетов частных сетей в Северной Америке. Облачно-первые челленджеры, такие как Mavenir и Rakuten Symphony, ухаживают за гринфилдными и корпоративными покупателями со стеками программного обеспечения, которые работают на общем оборудовании. Хотя меньше по выручке, эти участники влияют на ценовое давление и прозрачность дорожной карты по всей более широкой индустрии инфраструктуры 5G.

Лидеры индустрии инфраструктуры 5G

-

Cisco Systems Inc.

-

Hewlett Packard Enterprise Development LP

-

Mavenir Systems Inc.

-

NEC Corporation

-

Nokia Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Vodafone и Three UK закрыли свое слияние на 20,28 млрд долларов США и пообещали 14,86 млрд долларов США на развертывания 5G в течение десяти лет.

- Апрель 2025: Nokia подписала сделку по общенациональному расширению 5G RAN с T-Mobile US.

- Апрель 2025: Lumen и Google Cloud партнерствуют на связях 400 Гбит/с к 50 000 сайтам для AI-рабочих нагрузок.

- Март 2025: Zayo согласилась купить подразделение Fiber Solutions Crown Castle за 4,25 млрд долларов США.

Глобальный охват отчета по рынку инфраструктуры 5G

Рынок инфраструктуры 5G определяется на основе доходов, генерируемых от различных типов коммуникационной инфраструктуры, которые используются по всему миру. Анализ основан на рыночных инсайтах, захваченных через вторичные исследования и первичные. Рынок также покрывает основные факторы, влияющие на рост рынка в терминах драйверов и ограничений.

Исследование отслеживает ключевые рыночные параметры, лежащие в основе факторы влияния роста и основные поставщики, работающие в индустрии, что поддерживает рыночные оценки и темпы роста за прогнозный период. Исследование также отслеживает выручку, накопленную от различных типов коммуникационной инфраструктуры, которые используются по всему миру. Дополнительно, исследование предоставляет тенденции глобального рынка инфраструктуры 5G, вместе с ключевыми профилями поставщиков. Исследование далее анализирует общее влияние COVID-19 на экосистему.

Рынок инфраструктуры 5G сегментирован по коммуникационной инфраструктуре (сети радиодоступа 5G, базовые сети 5G, транспортные сети), по географии (Северная Америка (США, Канада), Европа (Великобритания, Германия, Франция, Италия, остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Южная Корея, остальная часть Азиатско-Тихоокеанского региона), остальной мир). Отчет предлагает размер рынка в стоимостных терминах в долларах США для всех вышеупомянутых сегментов.

| Сеть радиодоступа 5G (RAN) |

| Транспорт / xHaul (фронт-, мид-, бэк-холл) |

| Базовая сеть (облачно-нативная 5GC) |

| Низкочастотный (менее 1 ГГц) |

| Среднечастотный (1-6 ГГц) |

| Высокочастотный / mmWave (выше 24 ГГц) |

| Неавтономная (NSA) |

| Автономная (SA) |

| Программно-определяемые сети (SDN) |

| Виртуализация сетевых функций (NFV) |

| Многодоступные граничные вычисления (MEC) |

| Нарезка сети |

| Потребительская электроника |

| Автомобильная и мобильность |

| Промышленное производство |

| Здравоохранение и науки о жизни |

| Энергетика и утилиты |

| Общественная безопасность и оборона |

| Умные города и инфраструктура |

| Другие вертикали (розничная торговля, медиа, сельское хозяйство) |

| Северная Америка | США | |

| Канада | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| АТЭС | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Австралия | ||

| Остальная часть АТЭС | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По коммуникационной инфраструктуре | Сеть радиодоступа 5G (RAN) | ||

| Транспорт / xHaul (фронт-, мид-, бэк-холл) | |||

| Базовая сеть (облачно-нативная 5GC) | |||

| По диапазону спектра | Низкочастотный (менее 1 ГГц) | ||

| Среднечастотный (1-6 ГГц) | |||

| Высокочастотный / mmWave (выше 24 ГГц) | |||

| По архитектуре сети | Неавтономная (NSA) | ||

| Автономная (SA) | |||

| По технологии базовой сети | Программно-определяемые сети (SDN) | ||

| Виртуализация сетевых функций (NFV) | |||

| Многодоступные граничные вычисления (MEC) | |||

| Нарезка сети | |||

| По вертикали конечных пользователей | Потребительская электроника | ||

| Автомобильная и мобильность | |||

| Промышленное производство | |||

| Здравоохранение и науки о жизни | |||

| Энергетика и утилиты | |||

| Общественная безопасность и оборона | |||

| Умные города и инфраструктура | |||

| Другие вертикали (розничная торговля, медиа, сельское хозяйство) | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| АТЭС | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Австралия | |||

| Остальная часть АТЭС | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка инфраструктуры 5G в 2025 году?

Рынок составляет 15,55 млрд долларов США в 2025 году и прогнозируется достичь 54,06 млрд долларов США к 2030 году с CAGR 28,30%.

Какой регион показывает сильнейший рост инфраструктуры 5G?

Азиатско-Тихоокеанский регион лидирует с 24% долей в 2024 году и прогнозируется к расширению с CAGR 32,27% до 2030 года.

Какой инфраструктурный слой растет быстрее всего?

Облачно-нативные базовые сети показывают высочайший CAGR 32,36%, опережая расходы на RAN и xHaul.

Как быстро операторы переходят к автономному 5G?

Автономные архитектуры увеличиваются с CAGR 35,47%, поскольку операторы мигрируют от неавтономных развертываний.

Каков наиболее значительный драйвер роста?

Растущая плотность устройств машина-машина и IoT вносит примерно +4,2% в прогнозируемый CAGR рынка.

Насколько сконцентрирован ландшафт поставщиков?

Четыре крупнейших поставщика контролируют 89% глобальной выручки, давая рынку оценку концентрации 9/10.

Последнее обновление страницы: