Размер и доля рынка 5G-подключений

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 199.49 Миллиардов долларов США |

| Размер Рынка (2030) | 667.88 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 27.34% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

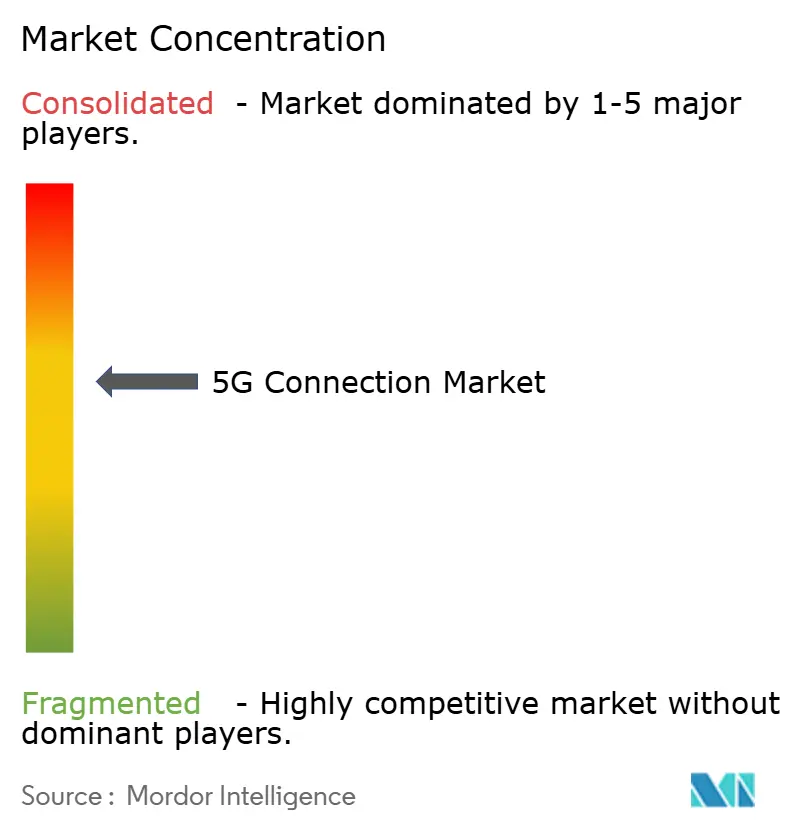

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка 5G-подключений от Mordor Intelligence

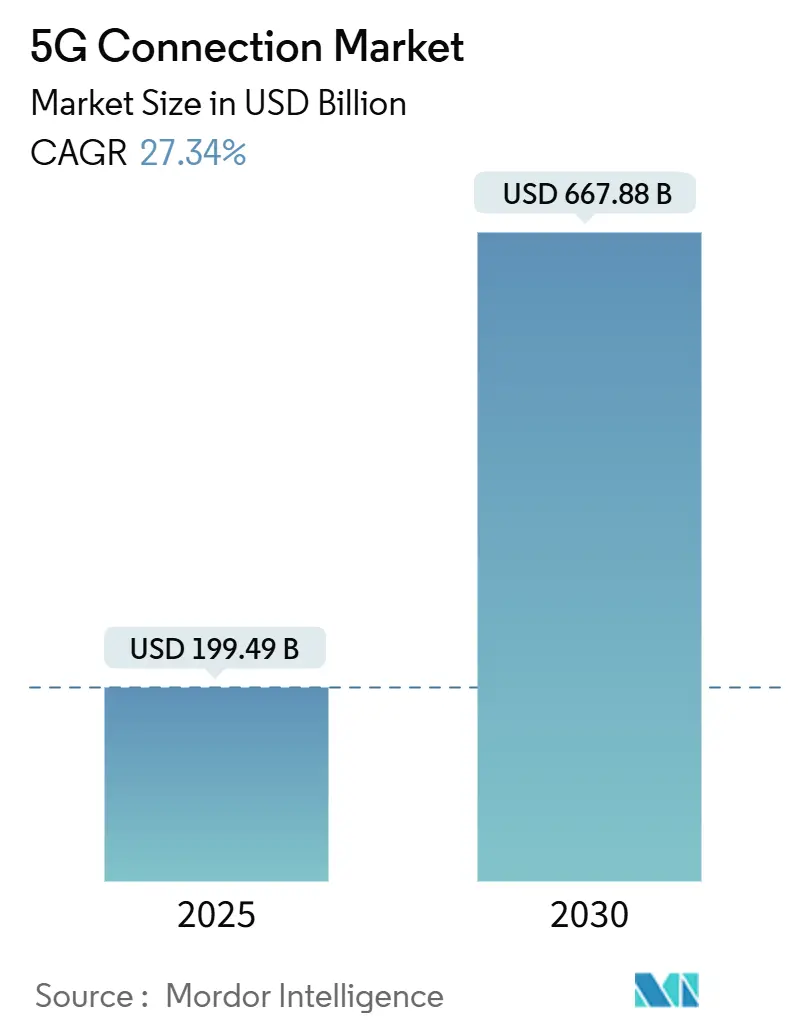

Рынок 5G-подключений в настоящее время генерирует 199,49 млрд долларов США выручки и, согласно прогнозам, достигнет 667,88 млрд долларов США к 2030 году, развиваясь с CAGR 27,34%. Коммерческое развертывание перешло от расширения покрытия к уплотнению сети, что обеспечивает быстрое внедрение передовых возможностей, таких как слайсинг, периферийные вычисления и устройства RedCap. Азиатско-Тихоокеанский регион составляет 52% глобальных подписок благодаря 4,4 миллионам базовых станций Китая и общенациональному развертыванию автономной сети в Индии, в то время как Северная Америка лидирует по проникновению фиксированного беспроводного доступа (FWA). Операторы ускоряют переход от несамостоятельных (NSA) к автономным (SA) ядрам, поскольку SA открывает более высокий потенциал монетизации, особенно для корпоративных и сверхнадежных низкозадержных (URLLC) случаев использования. Частные 5G-сети в производстве, здравоохранении и автомобильной промышленности быстро масштабируются, а торговые площадки сетевых API обещают дополнительные источники дохода в ближайшем будущем. Однако высокие цены на среднечастотный спектр, экономика покрытия сельских районов и ценовые войны оптоволокна продолжают сдерживать рост в отдельных регионах.

Ключевые выводы отчета

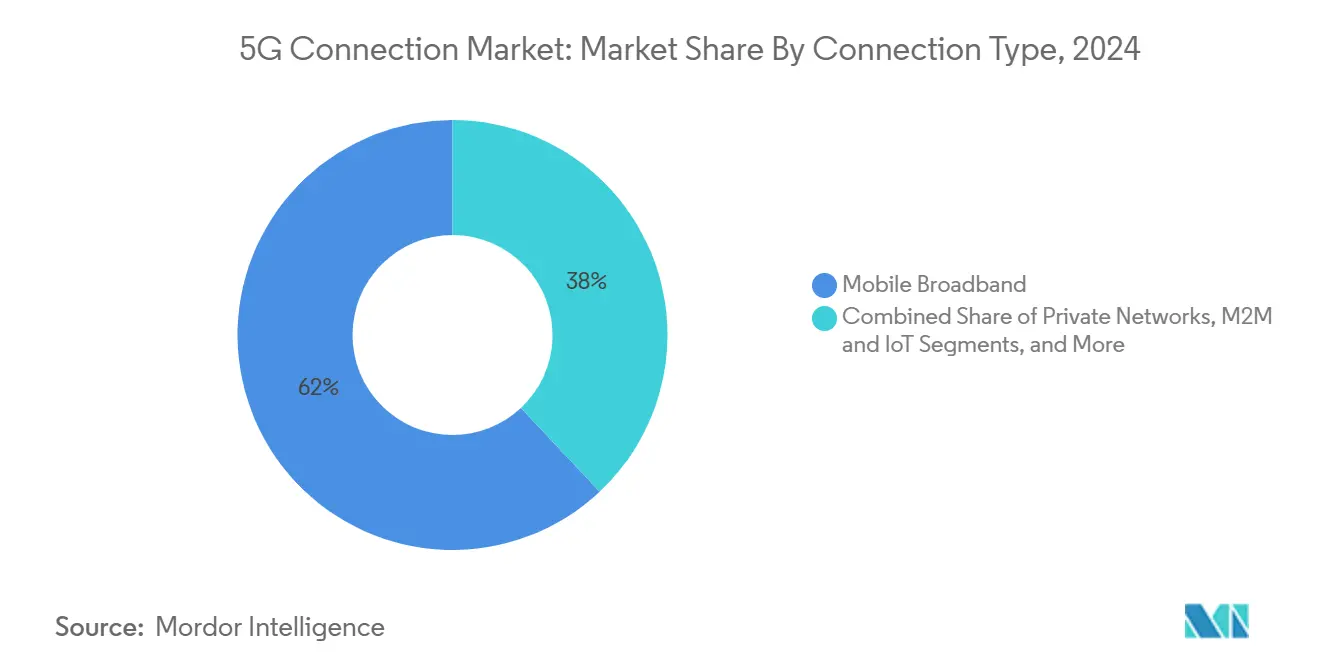

- По типу подключения мобильная широкополосная связь занимала 62% доли рынка 5G-подключений в 2024 году, в то время как M2M и IoT прогнозируется расширяться с CAGR 28,63% до 2030 года.

- По конечным пользователям потребительские приложения составили 76% доли размера рынка 5G-подключений в 2024 году; корпоративный сегмент развивается с CAGR 30,47% до 2030 года.

- По частотному диапазону среднечастотный диапазон занимал 58% доли в 2024 году, тогда как mmWave прогнозируется расти с CAGR 31,22%.

- По сетевой архитектуре NSA представляла 70% доли в 2024 году, а SA планируется увеличить с CAGR 29,67%.

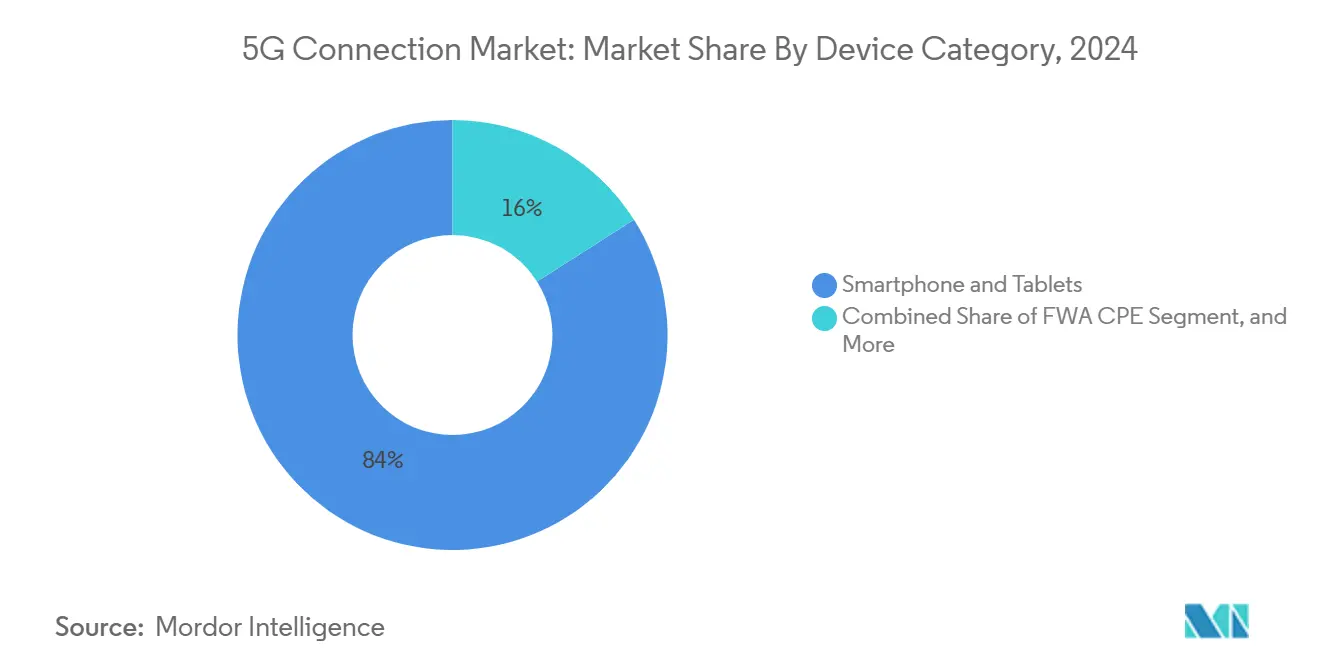

- По категории устройств смартфоны и планшеты захватили 84% доли в 2024 году; CPE FWA растет с CAGR 33%.

- По типу услуг eMBB обеспечила 80% доли в 2024 году, при этом URLLC готовится к CAGR 29%.

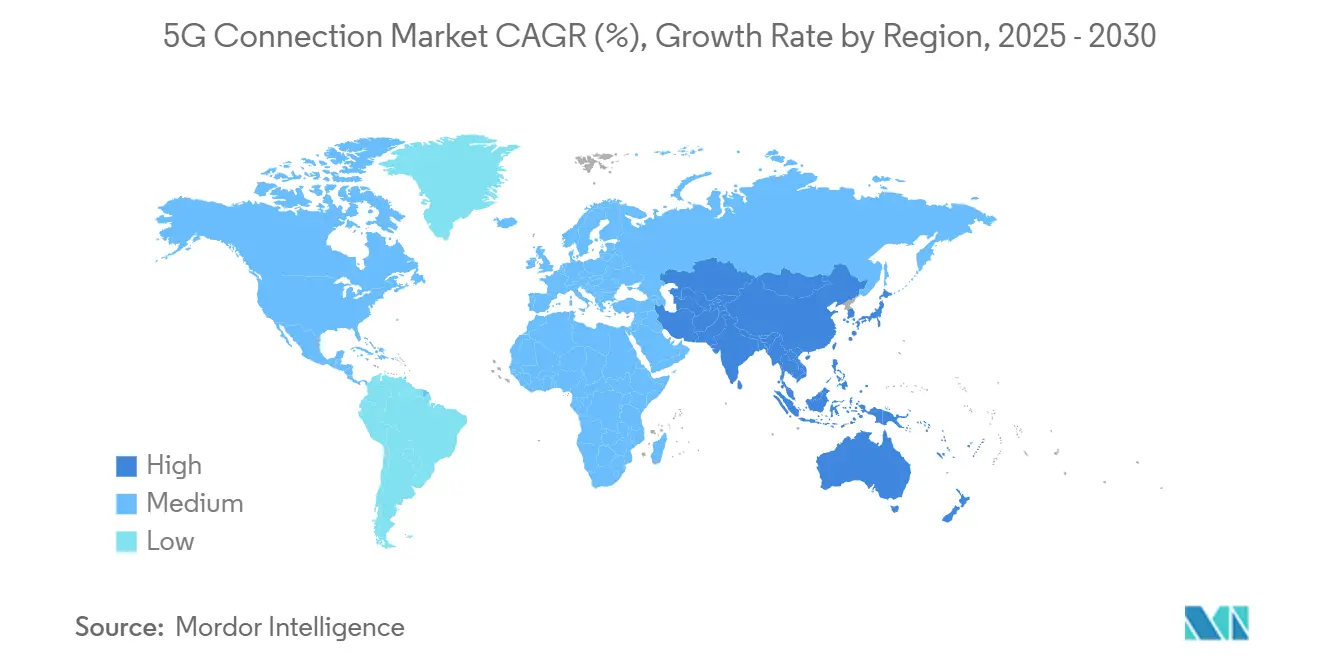

- По географии Азиатско-Тихоокеанский регион лидировал с 52% доли в 2024 году; регион также показывает самый быстрый прогноз CAGR 30,28%.

Глобальные тенденции и инсайты рынка 5G-подключений

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Всплеск мобильного трафика данных | +8.2% | Глобально; сильнее всего в городских центрах АТР | Средний срок (2-4 года) |

| Фиксированный беспроводной доступ становится основным | +6.8% | Северная Америка и Европа; расширение в АТР | Короткий срок (≤ 2 лет) |

| Корпоративная цифровизация и внедрение IoT | +5.9% | По всему миру, лидируют Китай, Германия, США | Средний срок (2-4 года) |

| Спрос на восходящий канал, вызванный генеративным ИИ | +4.7% | Северная Америка, Китай, отдельные европейские рынки | Долгий срок (≥ 4 лет) |

| Монетизация через экосистемы открытых API | +3.8% | Сначала развитые рынки; ожидается глобальное развертывание | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Всплеск мобильного трафика данных, требующий сетей более высокой пропускной способности

Ежемесячное использование данных на одну 5G-линию в среднем приближается к 70 ГБ - в четыре раза больше показателя 4G - подпитываемое облачным гемингом и услугами расширенной реальности.[1]Ericsson, "Ericsson Mobility Report 2025," ericsson.com 4,4 миллиона 5G базовых станций Китая иллюстрируют масштаб, необходимый для обработки такой нагрузки, и среднечастотный спектр остается жизненно важным, хотя только четверть некитайских сайтов в настоящее время развертывает его. По мере миграции трафика операторы отдают приоритет дополнительной агрегации несущих, обновлениям Massive MIMO и динамическому распределению спектра. Эти инвестиции поддерживают рост доходов на рынке 5G-подключений, одновременно повышая срочность оптимизации энергоэффективности сети.

Фиксированный беспроводной доступ (FWA) становится основной альтернативой широкополосному доступу

Операторы США совместно обслуживают 11,5 миллионов FWA-линий, с прогнозами 20 миллионов к 2028 году, поскольку медианная скорость загрузки превышает 200 Мбит/с. Операторы в Индии нацелены на 30 миллионов FWA-абонентов к 2027 году, используя преимущества стоимости по сравнению с ограниченным развертыванием оптоволокна. Verizon сгенерировал 452 миллиона долларов США дохода от FWA в первом квартале 2024 года, демонстрируя краткосрочную прибыльность формата. mmWave развертывания увеличивают городскую пропускную способность, а опросы клиентов показывают 44% предпочтения беспроводного домашнего широкополосного доступа. В совокупности эти изменения повышают средний доход на пользователя и расширяют адресуемую базу рынка 5G-подключений.

Корпоративная цифровизация и IoT ускоряют внедрение 5G

Ожидается, что годовые расходы на частные 5G превысят 5 миллиардов долларов США к 2028 году при CAGR 41%, поскольку производственные, медицинские и логистические проекты переходят от пилотных к масштабным. Более 1000 заводских развертываний отслеживают прирост эффективности от 15% до 20%, а спектр Citizen Broadband Radio Service (CBRS) снижает входные затраты в США. Медицинские испытания в Сингапуре и Швеции показывают измеримые улучшения в хирургической точности и операционном рабочем процессе, в то время как установленная база промышленного IoT удвоится к 2028 году. Этот корпоративный импульс расширяет рынок 5G-подключений за пределы потребительских сегментов.

Всплеск восходящего канала, вызванный генеративным ИИ, стимулирует раннее развертывание 5G-SA

Операторы сообщают, что рабочие нагрузки ИИ могут удвоить требования к восходящему каналу, ускоряя обновления SA-ядер для доступа к встроенному слайсингу и контролю качества обслуживания. Сотрудничество Verizon с NVIDIA демонстрирует вывод в реальном времени на частной 5G с задержкой менее 10 мс. Опросы провайдеров коммуникационных услуг показывают, что 96% планируют коммерциализировать мультидоступные периферийные сайты в 2025 году, усиливая спрос на локализованные вычисления. По мере интенсификации расходов на ИИ SA-покрытие, вероятно, станет конкурентной базой на рынке 5G-подключений.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие CAPEX и цены среднечастотного спектра | -4.9% | Глобально; наиболее остро на развивающихся рынках | Средний срок (2-4 года) |

| Экономика покрытия сельских районов | -3.2% | Сельские районы по всему миру, резко в развивающихся регионах | Долгий срок (≥ 4 лет) |

| Ценовые войны оптоволокна в густонаселенных городских районах | -2.1% | Северная Америка и Европа | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие CAPEX и затраты на среднечастотный спектр

Глобальные расходы на инфраструктуру превысят 600 миллиардов долларов США в течение 2022-2025 годов, а европейские аукционы создают непропорциональное финансовое бремя, оставляющее только 2% региональных операторов с SA-ядрами против 80% в Китае. Операторы развивающихся рынков откладывают аукционы и исследуют совместное использование вышек для смягчения растущего левериджа. Совместное использование сетей в скандинавских экономиках показывает положительные примеры, но капитальное давление по-прежнему сдерживает полное участие в рынке 5G-подключений.

Экономика покрытия сельских районов остается непривлекательной

Низкоплотные популяции производят отрицательную отдачу при традиционных моделях вышек, что стимулирует стратегии конвергенции спутниково-наземных систем, такие как инвестиция Verizon в 100 миллионов долларов США в AST SpaceMobile. Данные Великобритании указывают, что 28% сельских помещений все еще испытывают недостаток в достаточном мобильном обслуживании, несмотря на программы субсидий. Если не расширится государственное финансирование или не созреют спутниковые решения, внедрение в сельской местности будет отставать от более широкого проникновения рынка 5G-подключений.

Сегментный анализ

По типу подключения: корпоративные приложения диверсифицируют источники дохода

Мобильная широкополосная связь составляла 62% рынка 5G-подключений в 2024 году, поддерживаемая внедрением смартфонов и ростом потребления видео. В то же время M2M и IoT-связи расширяются с CAGR 28,63%, поощряемые развертыванием частных 5G-сетей в умных заводах, больницах и логистических центрах. Корпоративный уклон существенно увеличивает размер рынка 5G-подключений для сетевого слайсинга, особенно поскольку критически важные коммуникации и FWA-подписки способствуют дополнительному трафику. Производители оборудования представили чипсеты RedCap, которые снижают энергопотребление для промышленных датчиков, ускоряя жизнеспособность M2M-проектов. Архитектуры, ориентированные на периферию, дополнительно катализируют монетизацию M2M, поскольку аналитика в реальном времени становится базовыми ставками в конкурентном производстве.

Ожидается, что продолжающееся распространение конечных точек сотового IoT удвоит количество устройств к 2028 году, создавая неустанный спрос на оптимизированные по стоимости модули и упрощенные инструменты подключения. Случаи использования критически важных коммуникаций, от расширения FirstNet в США до общенациональных сетей общественной безопасности в Корее, расширяют возможности дифференциации услуг. Возникающее разнообразие закрепляет новое равновесие, в котором потребительский трафик остается большим, но корпоративный трафик захватывает непропорциональную долю будущего роста рынка 5G-подключений.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: корпоративный сегмент опережает потребительское расширение

Потребительское использование сохранило 76% доли размера рынка 5G-подключений в 2024 году, поскольку стриминг и игры поддерживали трафик мобильной широкополосной связи. Тем не менее, корпоративные линии будут обеспечивать CAGR 30,47% до 2030 года, подпитываемые мандатами цифровой трансформации в автомобильной, медицинской и энергетической отраслях. Производство выделяется: более 1000 активных проектов сообщают о приросте эффективности линии на 15-20% после перехода на частные 5G. Больницы в Сингапуре и Швеции показывают сокращение времени операций и улучшенные результаты для пациентов после интеграции видеосвязей с сверхнизкой задержкой.

Программы умных городов также развертывают камеры наблюдения, подключенное уличное освещение и экологические мониторы, каждый из которых добавляется к корпоративной абонентской базе. Коммунальные предприятия обращаются к 5G для балансировки сети в реальном времени, а операторы нефти и газа отдают приоритет автоматизированным инспекционным дронам. Эти сходящиеся драйверы наклоняют долгосрочную концентрацию доходов в сторону корпоративного сектора, увеличивая средний доход на подключение и углубляя привязанность в рамках рынка 5G-подключений.

По частотному диапазону: среднечастотный диапазон сохраняет лидерство, в то время как mmWave ускоряется

Среднечастотный спектр составил 58% доли рынка 5G-подключений в 2024 году, сочетая пропускную способность с национальной экономией покрытия. mmWave, несмотря на проблемы проникновения, покажет CAGR 31,22%, поскольку городское уплотнение и развертывание FWA требуют многогигабитной пропускной способности. Операторы в США, Японии и Австралии демонстрируют, что новые 360-градусные антенные решетки и фазированные CPE могут смягчить ограничения прямой видимости. Субгигагерцовые диапазоны сохраняют сельскую экономику, особенно для операторов, таких как T-Mobile, которые использовали 600 МГц для покрытия 98% населения США.

Инструменты динамического распределения спектра теперь позволяют операторам переключать каналы между 4G и 5G, извлекая более высокое использование из ограниченных активов. Между тем, регуляторы разрабатывают рамки верхнего среднечастотного диапазона 7-15 ГГц для 6G, сигнализируя о дополнительных путях пропускной способности. Оптимальные портфели диапазонов останутся смешанными, но дополнительные mmWave развертывания существенно масштабируют размер рынка 5G-подключений для приложений, интенсивных по данным, таких как AR/VR-развлечения и промышленная автоматизация.

По сетевой архитектуре: переход к автономной архитектуре набирает скорость

NSA-сети доминировали с 70% долей в 2024 году, поскольку ранние пользователи накладывали 5G-радио на существующие EPC-ядра. SA-сети, поддерживаемые облачно-нативными ядрами и автоматизацией, прогнозируются к расширению с CAGR 29,67%, поскольку слайсинг, URLLC и периферийные вычисления требуют полного обновления стека. Шестьдесят одна коммерческая SA-сеть была запущена к 2025 году, при этом США и Индия завершили общенациональные покрытия. Европа отстает с 2% доступности SA из-за фрагментированных расписаний аукционов и высоких лицензионных сборов, которые замедлили инвестиционные циклы.

SA-архитектура разблокирует дифференцированные классы задержки, детерминированное качество обслуживания и управление трафиком, необходимые для корпоративных SLA. Операторы могут взимать премиальные тарифы за слайсы, которые гарантируют 5 мс задержки или 99,999% доступности. Потенциал монетизации, в сочетании с оптимизированными операционными затратами от автоматизации, закрепляет SA как долгосрочную основу рынка 5G-подключений.

По категории устройств: CPE FWA расширяет охват домохозяйств

Смартфоны и планшеты составили 84% подключенных устройств в 2024 году, отражая циклы обновления массового рынка и агрессивные субсидии на телефоны. Однако поставки CPE FWA вырастут с CAGR 33% до 2030 года, распространяя 5G на домохозяйства, ранее недообслуженные фиксированной широкополосной связью. Модули RedCap добавляют средние ценовые точки и сниженное энергопотребление для трекеров активов и умных счетчиков, расширяя адресуемые корпоративные сегменты. Промышленные маршрутизаторы и усиленные шлюзы видят устойчивый спрос в автоматизированных складах и подстанциях умных сетей, в то время как AR/VR-гарнитуры готовы к внедрению, поскольку 5G Advanced снижает пороги задержки.

Полевые испытания Samsung-Hyundai RedCap подчеркивают длительный срок службы батареи и пропускную способность менее 100 Мбит/с, что удовлетворяет требованиям заводских датчиков при более низких затратах, чем полные 5G-модемы. В совокупности эти инновации расширяют разнообразие форм-факторов и усиливают рост, ведомый устройствами, на рынке 5G-подключений.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу услуг: URLLC разблокирует критически важное внедрение

Трафик eMBB захватил 80% использования и дохода в 2024 году, но подписки URLLC будут подниматься с CAGR 29%, поскольку детерминированная производительность становится незаменимой для автономных транспортных средств, телехирургии и прецизионной робототехники. URLLC демонстрирует задержку менее 1 мс и надежность 99,999% в межконтинентальных испытаниях телехирургии Ericsson.[2]Ericsson, "Ericsson Mobility Report 2025," ericsson.com Массовые коммуникации машинного типа (mMTC) поддерживают масштабирование до миллионов недорогих датчиков на км², обеспечивая программы умных коммунальных услуг и экологического мониторинга.

Профили времячувствительных сетей (TSN) созревают в рамках 3GPP Release 18, гармонизируя бюджеты задержек проводного промышленного Ethernet и беспроводного 5G. Сетевой слайсинг выравнивает ресурсы с каждым классом услуг, повышая возможности монетизации по всему рынку 5G-подключений и поощряя ценовые модели, специфичные для приложений.

Географический анализ

Азиатско-Тихоокеанский регион составил 52% глобальных подписок в 2024 году и прогнозируется к росту с CAGR 30,28% до 2030 года, ведомый 4,4 миллионами базовых станций Китая и быстрым автономным расширением Индии. Вклад цифровой экономики Китая планируется достичь 2 триллионов долларов США к 2030 году, отражая широкое внедрение 5G-платформ в производстве, розничной торговле и услугах. Reliance Jio Индии управляет более чем 1 миллионом облачно-нативных сотовых сайтов, в то время как ожидаемые FWA-линии могут подняться с 5 миллионов до 30 миллионов к 2027 году. Ранние коммерческие запуски 5G Advanced в Японии и Южной Корее поддерживают региональное инновационное лидерство, а Юго-Восточная Азия проектирует 130 миллиардов долларов США дополнительного воздействия ВВП к 2030 году.

Северная Америка является зрелой, но инновационно-центричной ареной, где 98% населения уже имеют покрытие 5G. Общенациональное SA-развертывание T-Mobile и 6,43 миллиона FWA-линий иллюстрируют потребительскую и корпоративную диверсификацию. Спутниковое партнерство Verizon с AST SpaceMobile стремится закрыть остаточные сельские пробелы, в то время как канадские и мексиканские операторы интегрируют функции 5G Advanced, такие как RedCap. Фокус теперь поворачивается к монетизации сетевых API, периферийных вычислений и оркестровки услуг с помощью ИИ, увеличивая плотность доходов на сайт по всему рынку 5G-подключений.

Европа демонстрирует смешанный прогресс: Германия, Дания и Финляндия превышают 95% покрытие населения, но только 2% подписок работают на SA-ядрах. Слияние Vodafone-Three в Великобритании вводит 14,86 миллиардов долларов США в сетевые обновления, направленные на включение сельских районов, а скандинавские модели совместного использования спектра дают более высокую доступность при более низких затратах. Континентальные операторы теперь давят на регуляторов, чтобы упростить аукционы и снизить лицензионные сборы для поддержания инвестиционных циклов, стремясь закрыть SA-разрыв и разблокировать большую ценность на рынке 5G-подключений.

Конкурентная среда

Рынок 5G-подключений умеренно концентрированный, с действующими игроками China Mobile, Verizon и T-Mobile, защищающими долю через плотные среднечастотные и mmWave развертывания. Слияния, такие как сделка Vodafone-Three на 20,28 миллиардов долларов США в 2025 году и приобретение Verizon спектра на 1 миллиард долларов США у UScellular, изменяют региональные иерархии. Операторы все чаще используют стратегические партнерства: Verizon объединился с NVIDIA по периферийным услугам ИИ, в то время как Deutsche Telekom пилотирует производство телевидения в прямом эфире через стандартизированные сетевые API.

Конкуренция поставщиков охватывает Nokia, Ericsson и Huawei, наряду с более чем 50 развивающимися поставщиками, обслуживающими проекты частных RAN стоимостью свыше 20 миллиардов долларов США. Спутниково-наземная конвергенция вводит новых участников, таких как AST SpaceMobile и SpaceX, заставляя MNO диверсифицировать спектральные активы и схемы магистральной связи. Предстоящее совместное предприятие Aduna среди 12 операторов и Ericsson стремится монетизировать API глобально, создавая новый фронт для дифференциации на рынке 5G-подключений.

Интеграция периферийных вычислений, коммерциализация сетевого слайсинга и инновации покрытия сельских районов остаются приоритетными полями битвы. Операторы, которые ускоряют SA-развертывания и раскрывают программируемые интерфейсы, лучше всего позиционированы для захвата корпоративных расходов и поддержания премиального ARPU на зрелом рынке 5G-подключений.

Лидеры индустрии 5G-подключений

-

AT&T Inc.

-

Verizon Communications Inc.

-

Vodafone Group Plc

-

T-Mobile US Inc. (Sprint Corporation)

-

Telstra Corporation Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Июнь 2025: Vodafone-Three завершает слияние на 20,28 миллиардов долларов США, образуя крупнейшего оператора Великобритании, обещая 14,86 миллиардов долларов США на обновления 5G

- Апрель 2025: T-Mobile запускает общенациональный 5G Advanced с RedCap и улучшенной агрегацией несущих.

- Март 2025: Zayo покупает Crown Castle Fiber Solutions за 4,25 миллиарда долларов США, добавляя 90 000 миль маршрутов для поддержки ИИ и 5G-трафика

- Январь 2025: Reliance Jio завершает общенациональное SA-развертывание с 1 миллионом сайтов и выделенным FWA-слайсингом

Охват глобального отчета о рынке 5G-подключений

Технология сотовой связи пятого поколения, или 5G, используется для мобильных коммуникаций. По сравнению с предыдущими поколениями, 5G-сети обеспечивают более низкую задержку и более высокую скорость. Согласно пробным запускам, 5G будет предлагать время отклика всего одну миллисекунду. Широкое развертывание технологии 5G будет поддерживать эффективную работу из любого удаленного местоположения. Улучшенная стабильность подключения 5G обеспечивает IoT в областях без покрытия Wi-Fi. Автомобильные компании планируют интегрировать 5G-антенны в свои транспортные средства, называемые подключенными автомобилями. Самоуправляемые автомобили будут следующей эрой интеграции 5G или IoT в автомобилях.

Рынок 5G-подключений сегментирован по типу подключения (мобильная широкополосная связь, фиксированный беспроводной доступ, M2M и IoT, и критически важные) и географии. Размеры рынка и прогнозы представлены в терминах стоимости (доллары США) для всех вышеуказанных сегментов.

| Мобильная широкополосная связь |

| Фиксированный беспроводной доступ |

| M2M и IoT |

| Критически важные коммуникации |

| Частные сети |

| Потребитель | |

| Предприятие | Производство |

| Здравоохранение | |

| Автомобильная промышленность и транспорт | |

| Умные города и общественная безопасность | |

| Энергетика и коммунальные услуги | |

| Розничная торговля и логистика |

| Ниже 1 ГГц (низкочастотный) |

| 1-6 ГГц (среднечастотный) |

| выше 24 ГГц (mmWave / высокочастотный) |

| Несамостоятельные (NSA) |

| Самостоятельные (SA) |

| Смартфоны и планшеты |

| CPE FWA |

| Модули IoT и шлюзы |

| Носимые устройства и AR/VR-устройства |

| Промышленные маршрутизаторы и усиленные модули |

| Расширенная мобильная широкополосная связь (eMBB) |

| Массовые коммуникации машинного типа (mMTC) |

| Сверхнадежные низкозадержные коммуникации (URLLC) |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальная Азия и Тихий океан | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| ОАЭ | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По типу подключения | Мобильная широкополосная связь | ||

| Фиксированный беспроводной доступ | |||

| M2M и IoT | |||

| Критически важные коммуникации | |||

| Частные сети | |||

| По конечному пользователю | Потребитель | ||

| Предприятие | Производство | ||

| Здравоохранение | |||

| Автомобильная промышленность и транспорт | |||

| Умные города и общественная безопасность | |||

| Энергетика и коммунальные услуги | |||

| Розничная торговля и логистика | |||

| По частотному диапазону | Ниже 1 ГГц (низкочастотный) | ||

| 1-6 ГГц (среднечастотный) | |||

| выше 24 ГГц (mmWave / высокочастотный) | |||

| По сетевой архитектуре | Несамостоятельные (NSA) | ||

| Самостоятельные (SA) | |||

| По категории устройств | Смартфоны и планшеты | ||

| CPE FWA | |||

| Модули IoT и шлюзы | |||

| Носимые устройства и AR/VR-устройства | |||

| Промышленные маршрутизаторы и усиленные модули | |||

| По типу услуг | Расширенная мобильная широкополосная связь (eMBB) | ||

| Массовые коммуникации машинного типа (mMTC) | |||

| Сверхнадежные низкозадержные коммуникации (URLLC) | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Франция | |||

| Великобритания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| АСЕАН | |||

| Остальная Азия и Тихий океан | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| ОАЭ | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка 5G-подключений?

Выручка составляет 199,49 миллиардов долларов США в 2025 году с прогнозом CAGR 27,34% до 2030 года.

Какой регион лидирует на рынке 5G-подключений?

Азиатско-Тихоокеанский регион держит 52% глобальных подписок благодаря обширным китайским и индийским развертываниям.

Почему важны автономные (SA) сети?

SA-ядра обеспечивают слайсинг, сверхнизкую задержку и интеграцию периферийных вычислений, которые разблокируют более высокий корпоративный доход.

Как быстро растет фиксированный беспроводной доступ?

FWA-линии США достигли 11,5 миллионов в 2024 году и могут превысить 20 миллионов к 2028 году, поскольку медианные скорости превышают 200 Мбит/с, Северная Америка составляет наибольшую долю рынка 5G-подключений.

Что является основным барьером для покрытия 5G в сельской местности?

Низкая плотность населения подрывает экономику вышек, заставляя операторов исследовать спутниково-наземную конвергенцию для экономически эффективного охвата.

Насколько велик потенциальный пул доходов сетевых API?

Отраслевые оценки размещают монетизацию сетевых API между 10 и 30 миллиардами долларов США, поскольку стандартизированные интерфейсы достигают разработчиков.

Последнее обновление страницы: