Размер и доля рынка технологий миллиметровых волн

Обзор рынка

| Период исследования | 2019 - 2031 |

|---|---|

| Размер Рынка (2025) | 4.52 Миллиардов долларов США |

| Размер Рынка (2031) | 16.93 Миллиардов долларов США |

| Темп роста (2025 - 2031) | 24.60% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

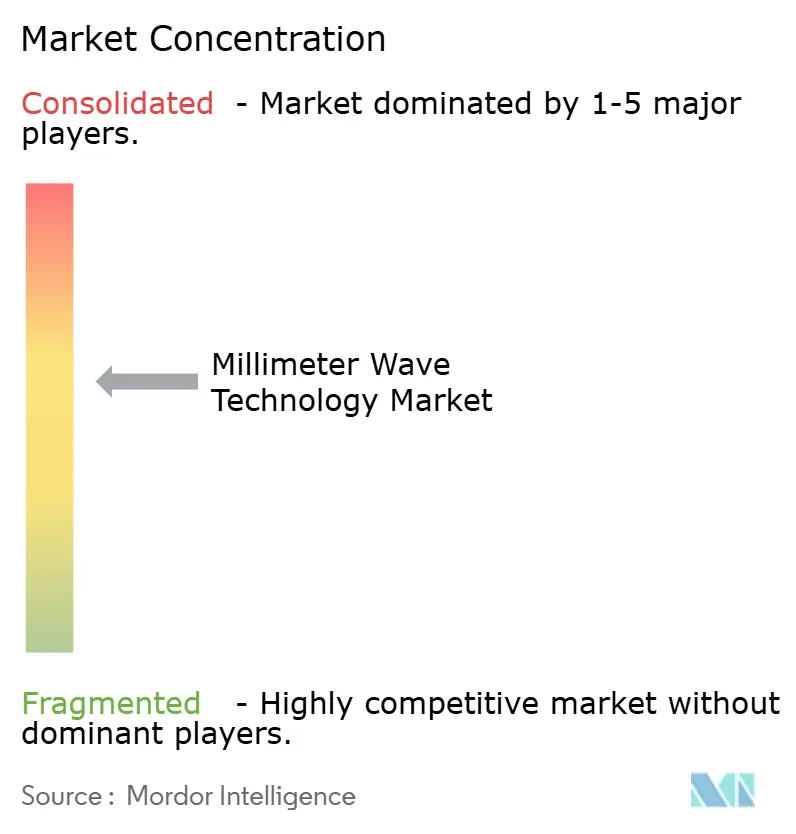

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка технологий миллиметровых волн от Mordor Intelligence

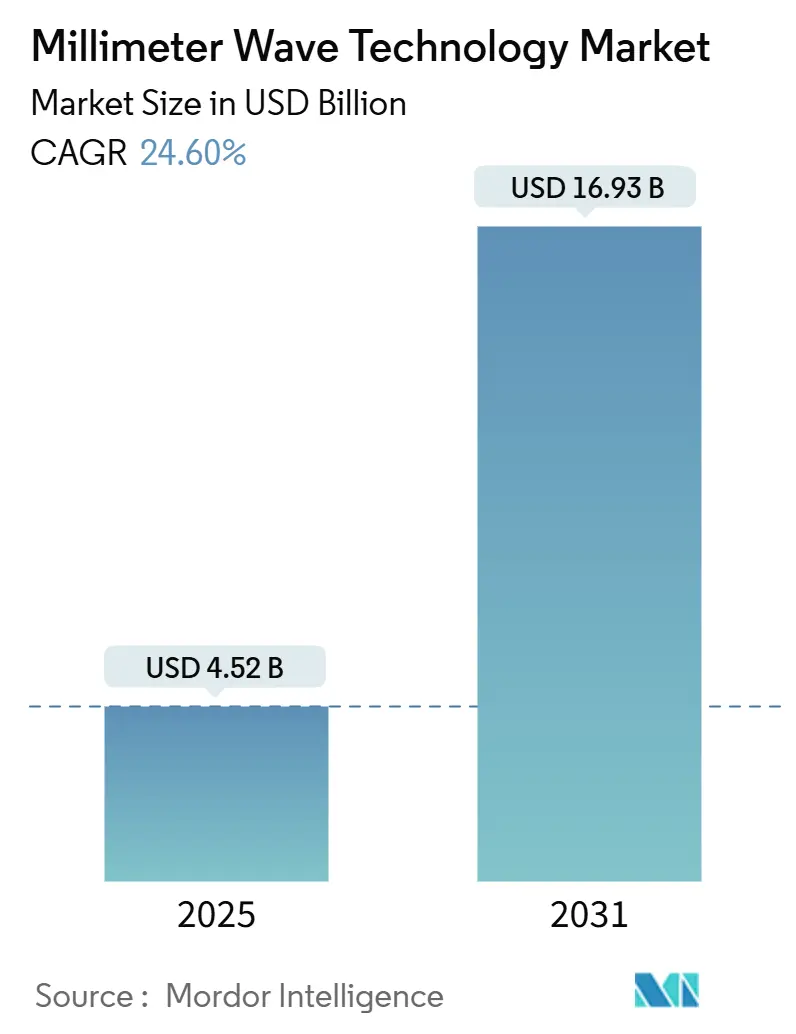

Размер рынка технологий миллиметровых волн оценивается в 4,52 млрд долларов США в 2025 году и ожидается, что достигнет 16,93 млрд долларов США к 2031 году при CAGR 24,60% в течение прогнозного периода (2025-2031).

Сетевые операторы обращаются к частотам выше 24 ГГц для снятия проблем пропускной способности, а оборонные ведомства модернизируют радиолокационные системы до 94 ГГц для наведения с более высоким разрешением. Двойной спрос, возникающий от плотных развертываний 5G и ранних испытаний 6G, поддерживает капитальные расходы, в то время как падение стоимости устройств стимулирует принятие в медицинской визуализации, промышленной автоматизации и автомобильных системах помощи водителю. Азиатско-Тихоокеанский регион занимает крупнейшую региональную позицию благодаря многомиллионным развертываниям 5G, тогда как Северная Америка стимулирует инновации через либерализацию спектра и финансирование полупроводников в рамках закона CHIPS. Поставщики компонентов выигрывают от защищенных патентами радиочастотных фронтендов, однако зависимость цепочки поставок от нитридгаллиевых пластин вносит стратегический риск.

Ключевые выводы отчета

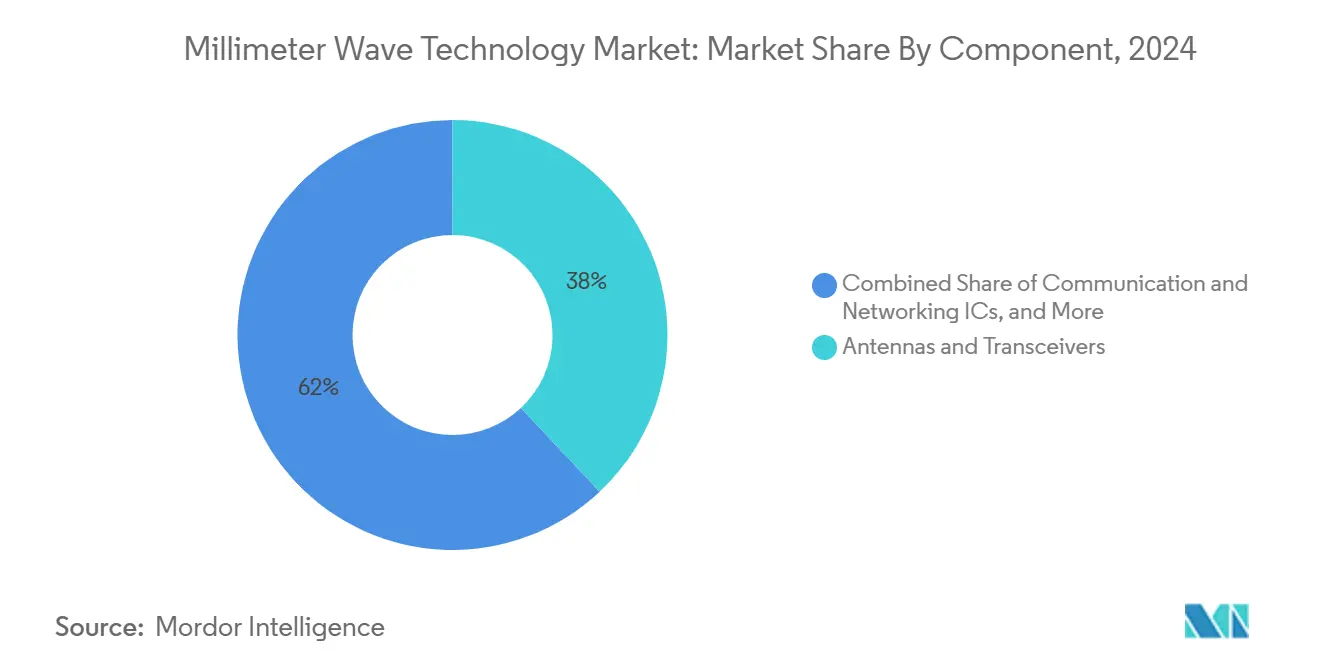

- По компонентам антенны и трансиверы лидировали с 38% долей выручки в 2024 году; прогнозируется, что датчики изображения будут расширяться с CAGR 25,32% до 2030 года.

- По модели лицензирования сегмент полностью/частично лицензированный занимал 78% доли рынка технологий миллиметровых волн в 2024 году, в то время как нелицензированные диапазоны показали наивысший прогнозируемый CAGR 26,43% до 2030 года.

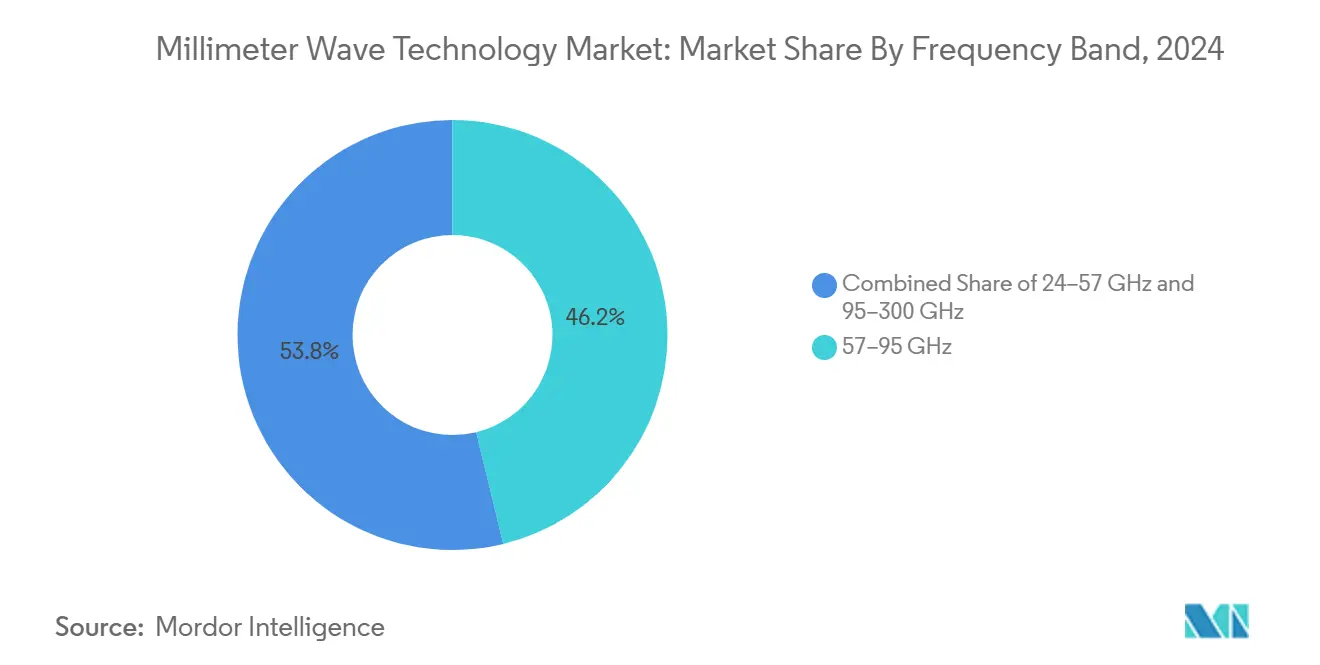

- По частотному диапазону диапазон 57-95 ГГц составлял 46,20% размера рынка технологий миллиметровых волн в 2024 году, а диапазон 95-300 ГГц развивается с CAGR 26,56% до 2030 года.

- По применению телекоммуникационная инфраструктура захватила 54% размера рынка технологий миллиметровых волн в 2024 году; автомобильные системы помощи водителю и V2X растут быстрее всего с CAGR 27,11% до 2030 года.

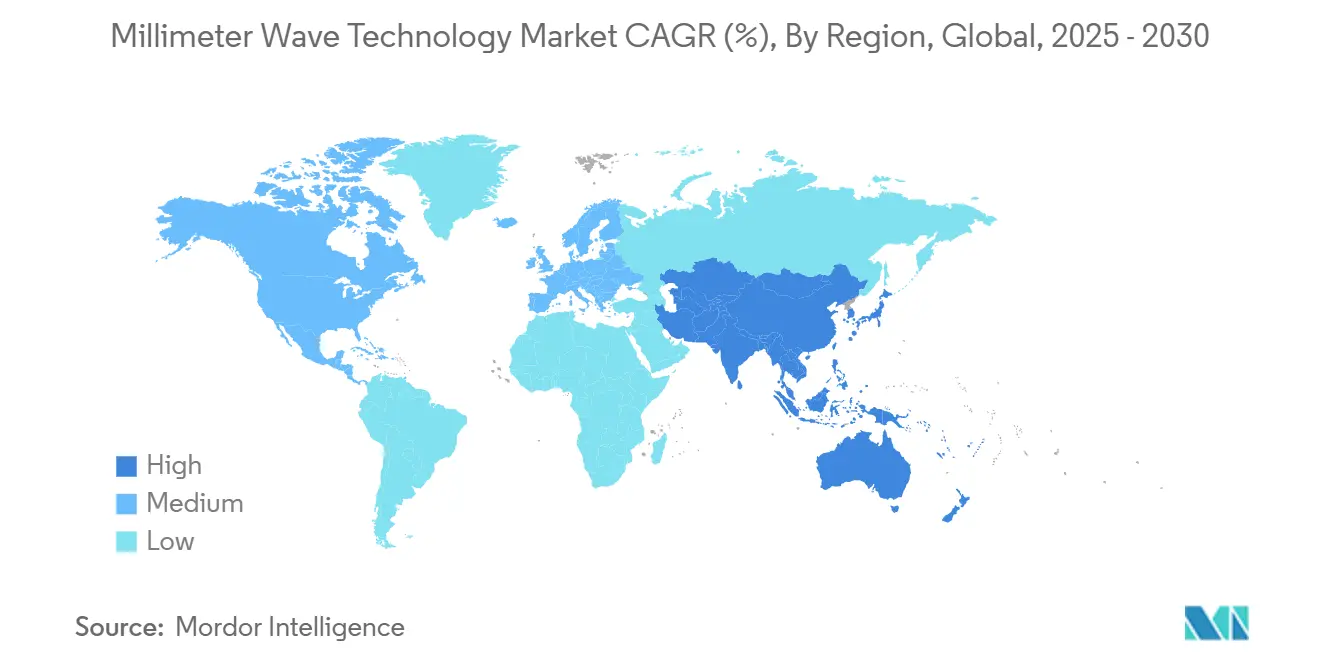

- По географии Азиатско-Тихоокеанский регион занимал 42% доли рынка технологий миллиметровых волн в 2024 году и растет с CAGR 28,02% до 2030 года.

Глобальные тенденции и аналитика рынка технологий миллиметровых волн

Анализ влияния драйверов

| Драйвер | (~) % Влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Уплотнение сетей 5G и спрос на транзит малых сот | +6.20% | Глобально с концентрацией в Азиатско-Тихоокеанском регионе и Северной Америке | Среднесрочный (2-4 года) |

| Рост мобильного и фиксированного беспроводного трафика данных в диапазонах 24-100 ГГц | +5.80% | Глобально, наиболее сильно в Азиатско-Тихоокеанском регионе и Европе | Краткосрочный (≤ 2 лет) |

| Либерализация спектра и новые аукционы выше 40 ГГц | +4.10% | Северная Америка и Европа, развивающиеся в Азиатско-Тихоокеанском регионе | Долгосрочный (≥ 4 лет) |

| Модернизация оборонных радаров до 94 ГГц для наведения с низкой задержкой | +3.70% | Северная Америка и Европа, выборочно на Ближнем Востоке | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Уплотнение сетей 5G и спрос на транзит малых сот

Операторы быстро обнаруживают, что оптоволокно становится неэкономичным, когда плотность малых сот превышает лимиты городского зонирования, поэтому радиолинии 60 ГГц и E-диапазона принимаются для подключения сайтов в течение недель вместо месяцев. Полевые испытания в Китае, Соединенных Штатах и Индии обеспечивают многогигабитную пропускную способность, подтверждая, что транзит миллиметровых волн может заменить дорогостоящие работы по прокладке траншей. Поставщики оборудования теперь интегрируют программно-определяемое наведение луча для сокращения времени выравнивания, в то время как городские власти упрощают разрешения на крыши для ускорения активации сайтов. Повышение капитальной эффективности и сокращение времени выхода на рынок делают беспроводной транзит краеугольным камнем рынка технологий миллиметровых волн.

Рост мобильного и фиксированного беспроводного трафика данных в диапазонах 24-100 ГГц

Клиенты фиксированной беспроводной связи потребляют до пяти раз больше данных, чем мобильные абоненты, заставляя операторов выделять непрерывные блоки 28 ГГц для жилых шлюзов. Регулирующие органы отвечают гармонизацией правил 70/80/90 ГГц для обеспечения более широких каналов, а производители чипсетов объявили о платформах CPE второго поколения с интегрированным ИИ для оптимизации линии связи. Эти достижения поддерживают программы широкополосной связи в сельской местности и стимулируют спрос на рынке технологий миллиметровых волн.

Либерализация спектра и новые аукционы выше 40 ГГц

FCC завершает разработку рамок совместного использования для диапазона 37 ГГц, а Европа оценивает непарные распределения 42 ГГц для случаев использования 5G-Advanced. Держатели лицензий рассматривают непрерывные блоки выше 95 ГГц как будущие активы для линий связи терабит в секунду. Ранние капитальные обязательства со стороны поставщиков спутниковой связи с сотами и промышленных датчиков усиливают интерес к торгам, поддерживая долгосрочный рост рынка технологий миллиметровых волн.

Модернизация оборонных радаров до 94 ГГц

Бюджеты закупок выделяют 647 млн долларов США на поставки радаров SPY-6 и 213 млн долларов США на модернизированные системы Sentinel, которые используют 94 ГГц для обнаружения с низкой задержкой[2]Theresa Hitchens, "Navy Adds USD 647 Million to Raytheon SPY-6 Contract," govconwire.com. Совместные НИОКР между оборонными подрядчиками и коммерческими фабриками сокращают циклы проектирования, обеспечивая чипы двойного назначения, подходящие как для военных, так и для гражданских применений миллиметровых волн. Конвергенция снижает удельные затраты и поддерживает объемный рост.

Анализ влияния ограничений

| Ограничение | (~) % Влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Тепловое управление радиочастотным фронтендом ограничивает выше 100 ГГц | -3.40% | Глобально, остро в высокотемпературных средах | Среднесрочный (2-4 года) |

| Высокостоимостная калибровка фазированных антенных решеток в объемном производстве | -2.80% | Глобально, более высокое влияние на чувствительные к затратам рынки | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Тепловое управление радиочастотным фронтендом ограничивает выше 100 ГГц

Концентрация тепла растет непропорционально с увеличением частоты, приближая нитридгаллиевые устройства к температурам перехода, которые ухудшают надежность. Передовая упаковка с использованием алмазных подложек и микрофлюидного охлаждения находится на стадии оценки, однако эти подходы добавляют материальные затраты и продлевают циклы квалификации. До появления масштабируемых тепловых решений ближайшие развертывания будут группироваться ниже 100 ГГц, сдерживая рост верхнего диапазона рынка технологий миллиметровых волн.

Высокостоимостная калибровка фазированных антенных решеток в объемном производстве

Текущее автоматизированное испытательное оборудование не может эффективно характеризовать тысячи антенных элементов на модуль, удваивая затраты на конечную линию в потребительских устройствах. Стартапы разрабатывают самокалибрующиеся формирователи луча и методы беспроводного тестирования, но коммерческий выпуск остается за два года[4]Sivers Semiconductors, "FR3 Beamformer Wins CHIPS Grant," sivers-semiconductors.com. Это препятствие по затратам ограничивает глубокое проникновение аппаратного обеспечения миллиметровых волн в смартфоны среднего ценового сегмента и датчики IoT.

Сегментный анализ

По компонентам: датчики изображения открывают новые клинические границы

Датчики изображения обеспечивают самый быстрый CAGR 25,32% до 2030 года, поскольку терагерцовая визуализация обеспечивает диагностику тканей без меток в онкологии и оценке ожогов. В отличие от этого, антенны и трансиверы сохраняют наибольшую долю 38% в 2024 году, поставляя радиочастотные фронтенды для мобильных базовых станций. Ожидается, что размер рынка технологий миллиметровых волн для датчиков изображения превысит 3 млрд долларов США к 2030 году, поскольку больницы принимают неионизирующие диагностические инструменты. Дополнительный рост в интегральных схемах связи и сетей возникает от уплотненных развертываний макросот, в то время как интегральные схемы интерфейса и управления используют тренд к интеграции радара на кристалле.

Прорывы в НИОКР, такие как генерация сигнала 280 Гбит/с на 300 ГГц от NTT, улучшают бюджеты линий связи и стимулируют спрос на частотно-адаптивные синтезаторы[3]NTT R&D, "280 Gbps Wireless Transmission at 300 GHz," group.ntt. Между тем, другие компоненты, главным образом передовые подложки и тепловые интерфейсные материалы, получают видимость, поскольку интеграторы стремятся к более высокой плотности мощности. Результатом является расширяющийся компонентный стек, который закрепляет рынок технологий миллиметровых волн.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По модели лицензирования: нелицензированные диапазоны снижают барьеры входа

Полностью или частично лицензированный спектр обеспечил 78% выручки 2024 года, отражая премию, связанную с операциями без помех в телекоммуникационных макросотах и оборонных сетях. Однако нелицензированные распределения выше 95 ГГц развиваются с CAGR 26,43%, поскольку регуляторы создают правила промышленного обнаружения присутствия, требующие минимальной бумажной работы. МСП используют упрощенный режим для развертывания цехового радара для робототехники и контроля качества, добавляя свежие потоки доходов на рынок технологий миллиметровых волн.

Поставщики теперь представляют двухрежимные чипсеты, которые автоматически определяют регулирующие среды и корректируют настройки ЭИИМ в реальном времени, устраняя ключевой барьер принятия. Лицензированный спектр останется критически важным для критически важных линий связи, однако всплеск нелицензированного расширяет общую адресуемую базу.

По частотному диапазону: набирает обороты субтерагерцовый импульс

Диапазон 57-95 ГГц занимал 46,20% размера рынка технологий миллиметровых волн в 2024 году, поддерживаемый внутренним WiGig 60 ГГц и автомобильным радаром 77 ГГц. Внимание смещается к диапазону 95-300 ГГц, прогнозируемому к расширению с CAGR 26,56%, поскольку испытания 6G и радары визуализации требуют все более широких полос пропускания. Демонстрации на 300 ГГц достигают 280 Гбит/с на лабораторных расстояниях, подтверждая физику для будущих терабитных линий связи.

Производители компонентов фокусируются на упаковке без волноводов для снижения потерь вставки и упрощения сборки, в то время как поставщики испытательного оборудования инвестируют в субтерагерцовые векторные анализаторы цепей. Эти инновации укрепляют основу рынка технологий миллиметровых волн и ускоряют готовность экосистемы к коммерческим субтерагерцовым развертываниям.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: автомобильные системы помпомощи водителю переходят к радарам визуализации

Телекоммуникационная инфраструктура сохранила долю 54% в 2024 году, поскольку операторы связи спешили выполнить цели по пропускной способности 5G, однако автомобильные системы помощи водителю развиваются с CAGR 27,11% на обещании 4D-радара визуализации, который превосходит устаревшие датчики 24 ГГц по разрешению и дальности. Автомобильные платформы теперь указывают угловые радары 76-81 ГГц для обнаружения слепых зон и блоки прямого обзора 90 ГГц для адаптивного круиз-контроля.

Фиксированный беспроводной доступ набирает обороты в пригородных районах, где оптоволокно остается экономически неэффективным, а фабричная автоматизация добавляет спрос на точное обнаружение присутствия на 122 ГГц. Медицинская визуализация и визуализация в науках о жизни используют диагностику без меток, в то время как аэрокосмическая связь и связь в области обороны поддерживают стабильные инвестиционные циклы. В совокупности эти диверсифицированные случаи использования укрепляют долгосрочную историю роста рынка технологий миллиметровых волн.

Географический анализ

Азиатско-Тихоокеанский регион командует 42% выручки 2024 года и прогнозируется к росту с CAGR 28,02% до 2030 года, стимулируемый 4,4 миллионами базовых станций 5G в Китае и быстрым проникновением фиксированного беспроводного доступа в Индии[1]Phil Harvey, "India's FWA Ambitions," lightreading.com. Региональные правительства выделяют государственные средства на исследования 5G-Advanced, а контрактные производители инвестируют в линии нитридгаллиевых пластин для локализации поставок. Модель частного 5G в Японии показывает более медленное принятие миллиметровых волн из-за сложности приобретения сайтов, но корпоративные кампусы пилотируют внутренние сети 60 ГГц для AR-обучения.

Северная Америка выравнивает спектральную политику с промышленными инновациями, освобождая диапазоны 37 ГГц и 70/80/90 ГГц, направляя стимулы закона CHIPS к отечественным фабрикам. Модернизация оборонных радаров и развертывания фиксированной беспроводной связи поддерживают устойчивую клиентскую базу, а партнерства, такие как Nokia-T-Mobile, обеспечивают многолетние трубопроводы оборудования. Канада принимает миллиметровые волны для пилотных проектов широкополосной связи в сельской местности, дополнительно расширяя рынок технологий миллиметровых волн.

Европа позиционирует себя как технологическая лаборатория. Германия поддерживает испытательные стенды 6G и кластеры микроэлектроники, а регуляторы разрабатывают условия аукциона 42 ГГц, приоритезирующие производственные инновации. Спрос на автомобильные радары от немецких автопроизводителей стимулирует сотрудничество со специализированными производителями чипов, в то время как Великобритания исследует линии транспортной инфраструктуры 60 ГГц. Ближний Восток инвестирует в концепции доказательства умных городов, Южная Африка пилотирует FWA 28 ГГц, а Бразилия вводит целевые налоговые льготы для сборки CPE миллиметровых волн. Хотя вклады доходов от этих развивающихся рынков остаются однозначными, темпы роста превышают зрелые регионы, добавляя динамизм рынку технологий миллиметровых волн.

Конкурентная среда

Концентрация рынка остается умеренной, поскольку ни одна фирма не превышает одной трети глобальных поставок. Горизонтальные поставщики платформ Qualcomm, Nokia и Ericsson используют широкие патентные портфели для поставки чипсетов и программного обеспечения RAN в нескольких вертикалях. Вертикальные специалисты, такие как Arbe Robotics и Aeva, дифференцируются через алгоритмы для конкретных применений, встроенные в радарные SoC, обеспечивая дизайн-победы в китайских и европейских автомобильных программах.

Активность поглощений интенсифицируется: Qorvo купила Anokiwave за 31 млн долларов США для обеспечения IP формирования луча, в то время как Keysight обязалась 1,46 млрд долларов США за Spirent для усиления автоматизации тестирования в субтерагерцовых доменах. Литейные производства расширяют мощности нитрида галлия после инвестиций Polymatech в размере 130 млн долларов США в Индии, но доступность пластин остается узким местом. Программно-определяемые радио и оценка каналов на основе ИИ являются новыми полями битвы, где аппаратные инкумбенты сталкиваются с конкуренцией от облачных участников. Конкурентное повествование сосредоточено на времени выхода на рынок, тепловой эффективности и программном дифференцировании - все критически важно для успеха на рынке технологий миллиметровых волн.

Лидеры индустрии технологий миллиметровых волн

-

BridgeWave Communications (REMEC)

-

Ducommun Incorporated

-

Millimeter Wave Products Inc.

-

Intel Corporation

-

Siklu Communication (Ceragon)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Июнь 2025: NTT достигла генерации сигнала 280 Гбит/с в диапазоне 300 ГГц, продвигая субтерагерцовые коммуникации.

- Июнь 2025: Raytheon получила контракт на производство радаров SPY-6 на сумму 647 млн долларов США с включением антенных решеток миллиметровых волн.

- Май 2025: Qualcomm и e& стали партнерами по решениям 5G edge на базе ИИ в ОАЭ с использованием спектра миллиметровых волн.

- Апрель 2025: Nokia выиграла стратегическую сделку 5G RAN с T-Mobile US для расширения общенационального покрытия миллиметровых волн.

Область глобального отчета по рынку технологий миллиметровых волн

Рынок технологий миллиметровых волн определяется на основе доходов, генерируемых от различных компонентов технологий миллиметровых волн, используемых в различных приложениях конечных пользователей. Анализ основан на рыночных аналитических данных, полученных через вторичное исследование и первичные источники. Рынок также охватывает основные факторы, влияющие на рост рынка с точки зрения драйверов и ограничений. Область исследования основана на типе компонента (антенны и трансиверы, связь и сетевые технологии, интерфейс, частота и связанные компоненты, визуализация и другие компоненты) и модели лицензирования (полностью/частично лицензированные и нелицензированные).

Рынок технологий миллиметровых волн сегментирован по типу компонента (антенны и трансиверы, компоненты связи и сетевые технологии, интерфейс, частота и связанные компоненты, визуализация и другие компоненты), модели лицензирования (полностью/частично лицензированные и нелицензированные) и географии (Северная Америка [США, Канада], Европа [Великобритания, Германия, Франция, остальная Европа], Азиатско-Тихоокеанский регион [Китай, Япония, Индия, Южная Корея, остальной Азиатско-Тихоокеанский регион], Ближний Восток и Африка, Латинская Америка). Размеры рынка и прогнозы предоставлены в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Антенны и трансиверы |

| Интегральные схемы связи и сетей |

| Интегральные схемы интерфейса и управления |

| Генерация частоты и фильтры |

| Датчики изображения |

| Другие компоненты |

| Полностью/частично лицензированные |

| Нелицензированные |

| 24-57 ГГц |

| 57-95 ГГц |

| 95-300 ГГц |

| Телекоммуникационная инфраструктура (RAN и транзит) |

| Мобильные и потребительские устройства |

| Фиксированный беспроводной доступ (FWA) |

| Радар и безопасностная визуализация |

| Автомобильные системы помощи водителю и V2X |

| Промышленная автоматизация и IIoT |

| Медицинская визуализация и визуализация в науках о жизни |

| Аэрокосмическая связь и связь в области обороны |

| Другие применения |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Нигерия | |

| Южная Африка | ||

| Остальная Африка | ||

| По компонентам | Антенны и трансиверы | ||

| Интегральные схемы связи и сетей | |||

| Интегральные схемы интерфейса и управления | |||

| Генерация частоты и фильтры | |||

| Датчики изображения | |||

| Другие компоненты | |||

| По модели лицензирования | Полностью/частично лицензированные | ||

| Нелицензированные | |||

| По частотному диапазону | 24-57 ГГц | ||

| 57-95 ГГц | |||

| 95-300 ГГц | |||

| По применению | Телекоммуникационная инфраструктура (RAN и транзит) | ||

| Мобильные и потребительские устройства | |||

| Фиксированный беспроводной доступ (FWA) | |||

| Радар и безопасностная визуализация | |||

| Автомобильные системы помощи водителю и V2X | |||

| Промышленная автоматизация и IIoT | |||

| Медицинская визуализация и визуализация в науках о жизни | |||

| Аэрокосмическая связь и связь в области обороны | |||

| Другие применения | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Нигерия | ||

| Южная Африка | |||

| Остальная Африка | |||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка технологий миллиметровых волн и как быстро он растет?

Рынок составляет 4,52 млрд долларов США в 2025 году и прогнозируется достичь 16,93 млрд долларов США к 2030 году, отражая CAGR 24,60%.

Какой регион лидирует на рынке технологий миллиметровых волн?

Азиатско-Тихоокеанский регион занимает 42% долю выручки в 2024 году и расширяется с CAGR 28,02% до 2030 года, опережая любой другой регион.

Какой сегмент применений прогнозируется к самому быстрому росту?

Автомобильные системы помощи водителю и V2X показывают наивысший CAGR 27,11% до 2030 года благодаря спросу на радары визуализации высокого разрешения.

Какой частотный диапазон предлагает наибольшую ближайшую выручку, и какой предназначен для самого быстрого роста?

Диапазон 57-95 ГГц захватывает 46,20% выручки 2024 года, в то время как диапазон 95-300 ГГц прогнозируется к расширению с CAGR 26,56%.

Почему нелицензированные диапазоны набирают обороты на этом рынке?

Новые распределения свыше 95 ГГц и упрощенные правила для промышленного обнаружения снижают барьеры входа, стимулируя CAGR 26,43% для нелицензированных развертываний.

Какой основной вызов может ограничить принятие выше 100 ГГц?

Тепловое управление радиочастотным фронтендом остается главным техническим ограничением, оказывая негативное влияние 3,4% на прогноз CAGR.

Последнее обновление страницы: