Размер и доля рынка здравоохранения и медицинского страхования Саудовской Аравии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

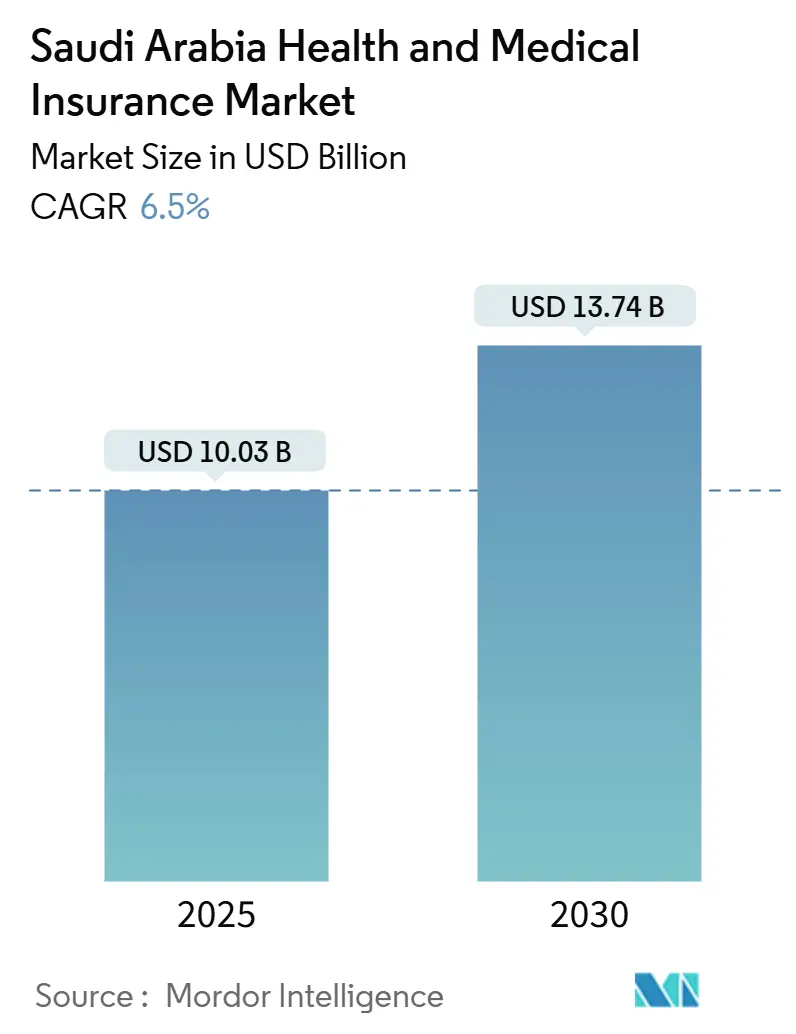

| Размер Рынка (2025) | 10.03 Миллиардов долларов США |

| Размер Рынка (2030) | 13.74 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.50% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка здравоохранения и медицинского страхования Саудовской Аравии от Mordor Intelligence

Рынок здравоохранения и медицинского страхования Саудовской Аравии оценивается в 10,03 млрд долларов США в 2025 году и находится на пути к достижению 13,74 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 6,52%. Быстрая цифровизация, расширение обязательного покрытия и стремление Видения 2030 увеличить участие частного сектора в здравоохранении с 40% до 65% поддерживают этот рост. Обязательная обработка электронных заявок через NPHIES сокращает время денежного цикла, в то время как ценностно-ориентированные закупки через пакеты AR-DRG стимулируют более богатые конструкции льгот. Новое обязательное покрытие для иждивенцев частного сектора Саудовской Аравии немедленно увеличивает застрахованный пул на 3,2 миллиона жизней. Спрос также растет, поскольку МСП пролиферируют, а потребители, ориентированные на мобильные технологии, направляют 46% заявок через приложения. Хотя препараты GLP-1 для лечения ожирения и регулирование потолка премий давят на маржу, страховщики противодействуют цифровой эффективностью и инновациями продуктов.

Ключевые выводы отчета

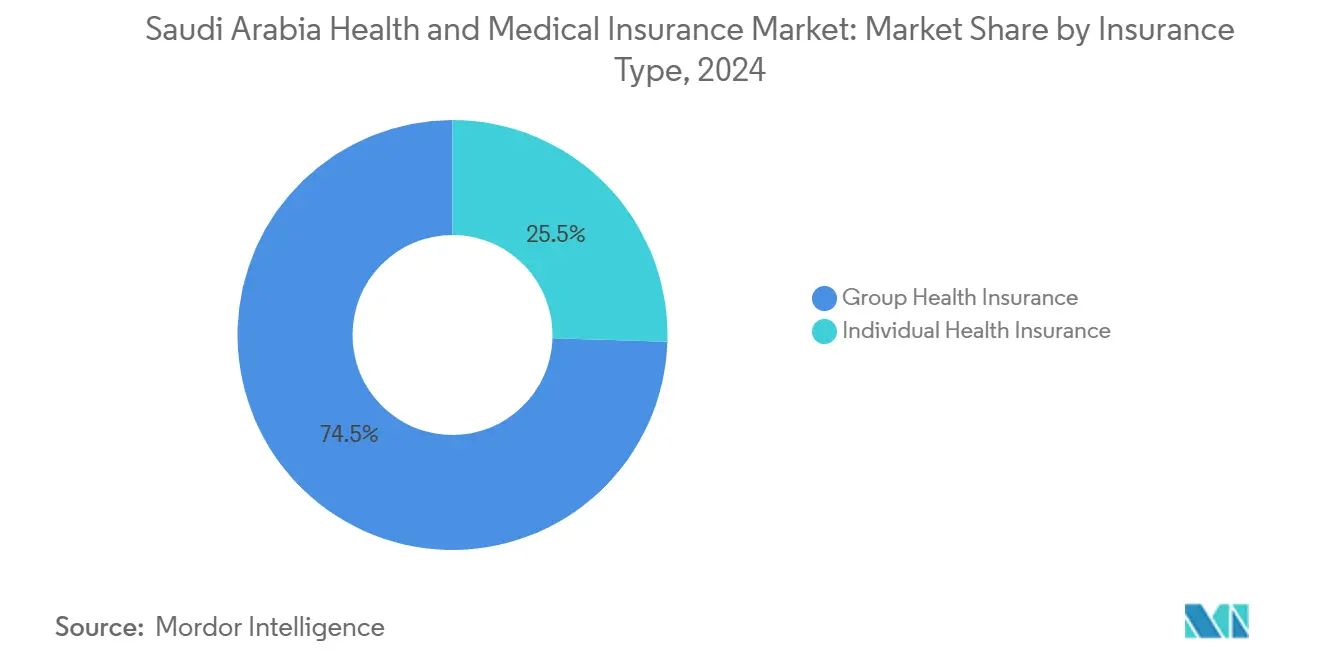

- По типу страхования групповые планы лидировали с 74,5% доли рынка здравоохранения и медицинского страхования Саудовской Аравии в 2024 году; индивидуальные полисы готовы расширяться со среднегодовым темпом роста 15,81% до 2030 года.

- По типу покрытия стационарные льготы захватили 63,3% размера рынка здравоохранения и медицинского страхования Саудовской Аравии в 2024 году, тогда как дополнения по оздоровлению/телемедицине прогнозируются показать среднегодовой темп роста 18,52% в период 2025-2030 годов.

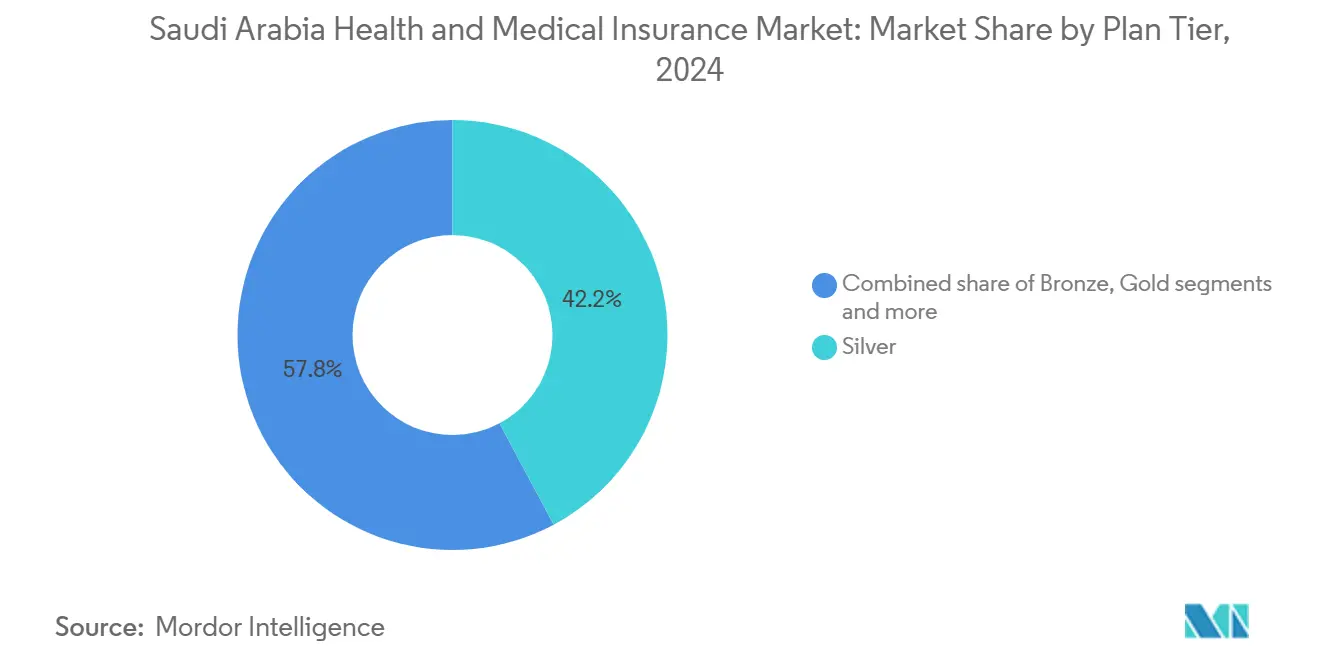

- По уровню плана серебряные планы удерживали 42,2% доли доходов в 2024 году; бронзовые предложения прогнозируются расти со среднегодовым темпом роста 14,21%.

- По модели страхования Такафул командовал 87,3% размера рынка здравоохранения и медицинского страхования Саудовской Аравии в 2024 году, в то время как обычное страхование ожидается зарегистрировать среднегодовой темп роста 15,33% к 2030 году.

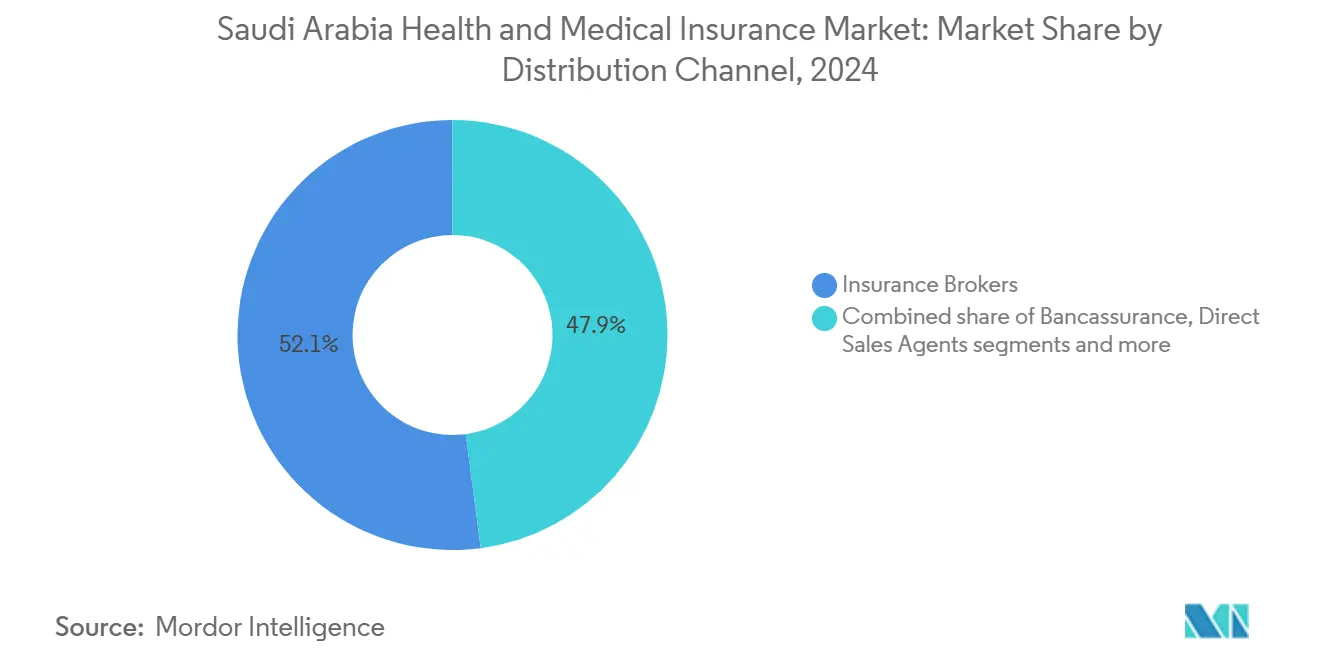

- По каналу распределения брокеры составляли 52,1% доли рынка здравоохранения и медицинского страхования Саудовской Аравии в 2024 году; цифровые агрегаторы и InsurTech платформы будут продвигаться со среднегодовым темпом роста 25,12% к 2030 году.

- По конечному пользователю крупные корпорации генерировали 56,4% премий в 2024 году; МСП позиционированы для роста со среднегодовым темпом роста 18,62%.

Тенденции и инсайты рынка здравоохранения и медицинского страхования Саудовской Аравии

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на среднегодовой темп роста прогноза | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Мандат NPHIES на электронные заявки в реальном времени | +1.2% | Национальный; ранние достижения в Центральном, Западном, Восточном | Краткосрочный (≤ 2 лет) |

| Ценностно-ориентированные закупки CHI AR-DRG | +0.9% | Основные городские центры | Среднесрочный (2-4 года) |

| Обязательное покрытие для иждивенцев | +1.5% | Центральный и Восточный регионы | Среднесрочный (2-4 года) |

| Бум МСП Видения 2030 | +0.8% | Центральный и Западный регионы | Долгосрочный (≥ 4 лет) |

| Принятие заявок, ориентированных на мобильные технологии | +0.7% | Городские районы по всей стране | Краткосрочный (≤ 2 лет) |

| Приватизация пяти кластеров здравоохранения | +0.6% | Все пять административных кластеров | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Мандат NPHIES на электронные заявки в реальном времени трансформирует скорость платежей

Национальная платформа для обмена медицинскими и страховыми услугами (NPHIES) устранила предыдущий 30-60-дневный цикл возмещения, позволяя поставщикам получать авторизации платежей в реальном времени и значительно сокращая их потребности в оборотном капитале до 50%. Это достижение упрощает финансовые операции для поставщиков медицинских услуг, позволяя им больше сосредоточиться на уходе за пациентами, а не на административном бремени. С интеграцией в Саудовскую систему выставления счетов NPHIES теперь поддерживает 7 947 унифицированных кодов, что представляет собой 30% увеличение по сравнению со старыми списками. Это выравнивание повышает стандартизацию и эффективность во всем процессе медицинского выставления счетов. В то время как ранние пользователи сообщают о 25-30% сокращении административных расходов, только 62% поставщиков готовы к кодированию диагностических групп (DRG). Этот разрыв в готовности побудил страховщиков инвестировать в программы обучения кодированию, стремясь оснастить поставщиков необходимыми навыками и обеспечить сохранение ликвидности их сетей, тем самым способствуя более надежной и эффективной экосистеме здравоохранения.

Ценностно-ориентированные закупки CHI через пакеты AR-DRG преобразуют дизайн льгот

В сотрудничестве с Департаментом здравоохранения Австралии развертывание австралийских усовершенствованных диагностических групп (AR-DRG) переводит возмещения от модели оплаты за услугу к пакетным платежам. Эта инициатива оснащает актуариев подробными данными о расходах, позволяя более точное финансовое планирование и распределение ресурсов[1]Ministry of Health, Saudi Arabia, "National Transformation Program Health Initiatives," moh.gov.sa. Пилотные результаты от больницы King Fahd Central Hospital указывают, что стоимость DRG превышает традиционные средние значения на 9%, предлагая более глубокие инсайты в стратегии ценообразования и операционную эффективность. В рамках структуры Essential Benefit Совета медицинского страхования (CHI) страховщики развертывают многоуровневые пакеты профилактического ухода. Эти пакеты направлены на улучшение результатов пациентов, приоритизируя качество над объемом использования, знаменуя значительный сдвиг в ландшафте возмещения здравоохранения.

Расширение обязательного покрытия добавляет 3,2 миллиона жизней

Обязательное страховое покрытие было расширено для включения иждивенцев частного сектора Саудовской Аравии, знаменуя наиболее значительное увеличение застрахованного населения с 2003 года. Это расширение ожидается для улучшения доступа к медицинским услугам для миллионов, стимулируя рост на рынке медицинского страхования. Установившиеся игроки, такие как Bupa Arabia и Tawuniya, используют свои обширные сети для быстрого андеррайтинга семейных полисов, обеспечивая бесшовную интеграцию иждивенцев в систему. В отличие от этого, поставщики в северных и южных регионах, сталкивающиеся с ограничениями плотности, направляют свои инвестиции в телемедицину для преодоления пробелов в доступности здравоохранения и улучшения предоставления услуг в недостаточно обслуживаемых районах.

Бум МСП Видения 2030 стимулирует инновации микрогруппового страхования

С целью 1 миллиона активных МСП к 2027 году правительственное финансирование и регуляторные стимулы разжигают спрос на упрощенные, настраиваемые планы группового страхования. Эти планы разработаны для удовлетворения уникальных потребностей малых и средних предприятий, предлагая гибкость и доступность. Цифровые платформы облегчают процесс регистрации для компаний с 10-250 сотрудниками, предоставляя удобные интерфейсы и эффективные системы адаптации. Эта доступность стимулирует всплеск микрогрупповых премий, поскольку все больше МСП признают ценность таких страховых решений. Дополнительно этот растущий спрос толкает страховщиков к консолидации, позволяя им достичь эффекта масштаба и повысить свою операционную эффективность для лучшего обслуживания этого расширяющегося сегмента рынка.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на среднегодовой темп роста прогноза | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Препараты GLP-1 для лечения ожирения | -0.8% | Высшее в основных городских центрах | Краткосрочный (≤ 2 лет) |

| Циркуляр CHI о потолке премий | -0.5% | По всей стране | Среднесрочный (2-4 года) |

| Ограниченная готовность к DRG | -0.4% | Меньшие учреждения по всему Королевству | Краткосрочный (≤ 2 лет) |

| Предпочтение бесплатных услуг МЗ | -0.3% | Северные и Южные регионы | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Препараты GLP-1 для лечения ожирения создают давление выплат в 800 миллионов долларов США

Месячные расходы на лечение семаглутидом и трипептидами варьируются от 533 до 1067 долларов США на пациента. Эти лечения, которые набирают популярность за свою эффективность в управлении ожирением, могут привести к годовому всплеску выплат в 800 миллионов долларов США, начиная с 2025 года. При уровне ожирения взрослых в 35% финансовое бремя на страховщиков является значительным. Для решения этого страховщики внедряют меры, такие как предварительная авторизация для обеспечения надлежащего использования и стратегии возмещения, основанные на результатах, для связи платежей с эффективностью лечения, тем самым смягчая свою финансовую экспозицию[2]A. Alghamdi et al., "Economic Burden of Obesity in Saudi Arabia," advancesintherapy.com. Дополнительно растущий спрос на эти препараты подчеркивает возрастающий фокус на решении ожирения как критической проблемы общественного здравоохранения, далее подчеркивая потребность в устойчивых моделях возмещения для балансирования доступа пациентов и управления расходами.

Циркуляр CHI о потолке премий ограничивает ценовую гибкость

С Циркуляром (#156-2023), налагающим ограничения на годовые увеличения премий, страховщики находят все более сложным противодействовать растущей медицинской инфляции. Это регулирование ограничивает их способность корректировать ценообразование в соответствии с эскалацией расходов на здравоохранение. В ответ фирмы принимают стратегии, такие как сужение своих сетей поставщиков, увеличение франшиз и исследование альтернативных потоков доходов. К ним относятся модели администрирования оплаты за услуги, программы оздоровления и другие инновационные подходы, направленные на диверсификацию источников доходов. Внедряя эти меры, компании стремятся поддерживать операционную эффективность, обеспечивать устойчивость и защищать прибыльные маржи среди этих регуляторных ограничений.

Сегментный анализ

По типу страхования: импульс индивидуального в рамках группового доминирования

Групповые планы закрепляют 74,5% доли рынка здравоохранения и медицинского страхования Саудовской Аравии из-за обязательного покрытия работодателем, однако индивидуальные полисы обеспечивают высший среднегодовой темп роста 15,81%. Цифровые приложения, такие как Daman, ускоряют адаптацию для фрилансеров и самозанятых клиентов, ищущих портативные льготы. Недавние контракты на 203 и 213 миллионов долларов США с Саудовской Аравией и Саудовской электрической компанией подчеркивают объем, все еще закрепленный в корпоративных аккаунтах.

Тем временем рабочая сила гиг-экономики усиливает индивидуальное принятие, давая перевозчикам возможность диверсифицироваться за пределы моделей, ориентированных на работодателя. Размер рынка здравоохранения и медицинского страхования Саудовской Аравии для индивидуальных планов прогнозируется ускориться, поскольку мобильная регистрация и гибкие дополнения захватывают чувствительных к цене потребителей. Установившиеся страховщики совершенствуют актуарные модели для ценообразования самофинансируемых рисков, используя телемедицину для минимизации расходов на выплаты и усиления взаимодействия страховщика-застрахованного, в то время как групповые перевозчики продолжают дифференцироваться через широту сети поставщиков и программы стимулирования оздоровления.

По типу покрытия: профилактические дополнения затмевают рост стационарного

Стационарные льготы представляли 63,3% премий в 2024 году, но дополнения по оздоровлению и телемедицине демонстрируют среднегодовой темп роста 18,52%, отражая поворот к профилактическому уходу. Виртуальная больница Seha и приложение Sehhaty нормализуют виртуальную диагностику для 24 миллионов зарегистрированных пользователей, стимулируя покрытие за пределы классического больничного ухода. Амбулаторное, материнское и стоматологическое оптическое обслуживание поддерживают среднесрочный однозначный рост, поскольку базовый спрос сохраняется.

Размер рынка здравоохранения и медицинского страхования Саудовской Аравии, привязанный к дополнениям по оздоровлению, быстро расширяется, поскольку страховщики соединяют приложение-основанное коучинг с наградами, которые снижают выплаты по хроническим заболеваниям. Эта тенденция со временем снижает госпитализации, тогда как страховщики, ориентированные на стационарное лечение, сталкиваются с растущими расходами на специальные препараты. Следовательно, дизайн продукта теперь встраивает модули оздоровления для сохранения конкурентоспособности и поддержки коэффициентов убытков.

По уровню плана: МСП, заботящиеся о расходах, продвигают бронзовые планы

Серебряные пакеты составляли 42,2% доходов в 2024 году, но бронзовые уровни растут со среднегодовым темпом роста 14,21%. МСП предпочитают начальное бронзовое покрытие с лимитами в 133 000 долларов США для малых фирм, соответствующих мандатам CHI, минимизируя расходы на заработную плату. Золотые и платиновые уровни сохраняют свою нишу среди высокодоходных саудовцев и многонациональных компаний, нуждающихся в премиальных сетях и зарубежных льготах. Пакет Essential Benefit позволяет крупным компаниям выбирать бронзовые планы с лимитами в 267 000 долларов США, тогда как более высокие уровни предлагают дополнительные услуги.

На рынке здравоохранения и медицинского страхования Саудовской Аравии страховщики обнаруживают, что хотя бронзовый рост предлагает им масштаб, сопутствующие более тонкие маржи толкают их к цифровой адаптации и автоматизированным выплатам для прибыльности. Принятие цифровых решений помогает упростить операции, снизить расходы и улучшить клиентский опыт, что критично для поддержания конкурентоспособности. По мере развития МСП их потенциал обновления способствует сбалансированному смешению планов, позиционируя страховщиков для перекрестных продаж премиальных уровней по мере улучшения экономических условий. Этот потенциал обновления также позволяет страховщикам диверсифицировать свой портфель и снизить зависимость от планов с низкой маржой. Следовательно, использование технологий и ориентация на рост МСП являются ключевыми стратегиями для страховщиков для поддержания долгосрочного роста на этом рынке.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По модели страхования: обычное растет внутри оплота Такафул

Такафул, с его шариат-совместимой привлекательностью, командует 87,3% доли рынка, отражая его сильное культурное выравнивание в Саудовской Аравии. Однако среднегодовой темп роста обычного страхования 15,33% подчеркивает растущий спрос среди экспатриантов, ищущих индивидуальные решения. Международные страховщики разрабатывают продукты, которые соответствуют глобальным стандартам льгот, обслуживая эту возникающую демографию. Тем временем фирмы Такафул сосредотачиваются на кооперативном распределении излишков, и некоторые перевозчики используют двойное лицензирование для работы с обеими моделями, смягчая риски от демографических сдвигов.

По мере того, как многонациональные компании и иностранные работники стремятся к плавному трансграничному покрытию, рынок обычного медицинского страхования в Саудовской Аравии значительно расширяется. Этот рост стимулируется возрастающей потребностью в бесшовных и глобально выровненных страховых решениях. В ответ лидеры Такафул интегрируют цифровые сервисные слои для улучшения вовлеченности членов и поддержания своего конкурентного преимущества. Эти усилия направлены на сохранение культурной релевантности, предлагая удобство, сопоставимое с вариантами обычного страхования.

По каналу распределения: цифровые агрегаторы сужают разрыв с брокерами

В 2024 году брокеры составляли 52,1% от общих премий, но InsurTech платформы растут со среднегодовым темпом роста 25,12%. Широкое использование смартфонов и быстрая аутентификация e-KYC облегчают покупки, особенно для частных лиц и МСП. Для защиты своей доли рынка установившиеся посредники используют приложения белой марки, объединяя консультативные инсайты с удобными функциями самообслуживания. Этот стратегический подход позволяет традиционным игрокам оставаться конкурентоспособными в все более оцифрованном страховом ландшафте.

По мере того, как цифровые каналы набирают обороты, рынок здравоохранения и медицинского страхования Саудовской Аравии эволюционирует. Страховщики теперь обращаются к движкам котировок, управляемым API, и автоматизированному андеррайтингу для удовлетворения изменяющихся ожиданий потребителей. Те, кто уклоняется от цифрового распределения, могут оказаться ограниченными стагнирующими нишами, поскольку опытные, осведомленные о ценах потребители все больше избегают традиционных методов продаж. Сдвиг к цифровизации преобразует конкурентную динамику, заставляя перевозчиков инновировать или рисковать потерей релевантности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: возникновение МСП закрепляет будущее расширение

В 2024 году крупные корпорации доминировали на сцене, составляя 56,4% премии. Однако, стимулируемые толчком Видения 2030 к предпринимательству, полисы МСП находятся на пути к впечатляющему среднегодовому темпу роста 18,62%. Правительство активно поддерживает этот рост, предлагая стимулы освобождения от платы за слияния страховщиков, которые улучшают сервисную способность для МСП. Дополнительно венчурные капитальные фонды расширяют ландшафт здравоохранения, приводя к всплеску спроса на настроенные страховые решения, адаптированные к специфическим потребностям.

По мере того, как МСП продолжают расти, их доля в рынке здравоохранения и медицинского страхования Саудовской Аравии расширяется. Этот сдвиг побуждает страховщиков разрабатывать гибкие планы, характеризующиеся премиями на основе рассрочки и удобством онлайн-регистрации. В то время как крупные корпорации все еще играют решающую роль в заключении мега-контрактов, их доминирование постепенно балансируется. Продолжающаяся тенденция макро-диверсификации направляет инкрементальный рост к МСП, экспатриантам и самозанятым гражданам, преобразуя динамику рынка.

Географический анализ

Центральный (Эр-Рияд) захватил 37,4% премий в 2024 году, поддерживаемый плотными базами работодателей и крупнейшим отпечатком частных больниц Королевства. Достижения эффективности от Первого кластера здравоохранения Эр-Рияда, который сэкономил 3,8 миллиона долларов США и поднял удовлетворенность пациентов до 73,2%, усиливают спрос на интегрированные страховые решения[3]M. Alafeef et al., "Cluster-Based Healthcare Efficiency in Riyadh," dovepress.com. Цифровая инфраструктура и близость к установке политики держат Центральный регион в авангарде пилотных программ, цементируя его лидерство в рынке здравоохранения и медицинского страхования Саудовской Аравии.

Западный (Мекка-Медина) показывает самый быстрый среднегодовой темп роста 15,91% до 2030 года. Здравоохранение паломничества, расширение портовых городов и мегапроект NEOM расширяют базу рисков и стимулируют партнерства страховщик-поставщик. Новые медицинские города и государственно-частные предприятия расширяют сетевую мощность, в то время как страхование посетителей для Хаджа и Умры расширяет продуктовые линии круглый год.

Восточная провинция, закрепленная работодателями энергетического сектора, остается значительным контрибьютором, тогда как Северные и Южные регионы отстают из-за низкой плотности населения и зависимости от бесплатных услуг Министерства здравоохранения. Соотношения центров первичной помощи снизились до 0,62 на 10 000 жителей в 2021 году, побуждая страховщиков использовать телемедицину и мобильные клиники для проникновения в эти области. Стратегии географической диверсификации все больше зависят от цифрового здравоохранения для преодоления пробелов инфраструктуры и толкания общего проникновения рынка здравоохранения и медицинского страхования Саудовской Аравии за пределы городских оплотов.

Конкурентный ландшафт

Bupa Arabia, Tawuniya, MedGulf, Al Rajhi Takaful и SAICO являются топ-пятью игроками, командующими более половины премий рынка, сигнализируя об умеренной концентрации. Эти отраслевые лидеры, используя преимущества масштаба в сетевых контрактах, соответствии и аналитике данных, ведут переговоры о выгодных возмещениях и пилотируют возникающие модели капитации. По мере приватизации региональных кластеров здравоохранения конкуренция за контракты распределения рисков усиливается. Одновременно новички InsurTech используют андеррайтинг, управляемый ИИ, для привлечения МСП и индивидуальных клиентов.

Стратегические фокусы включают вертикальную интеграцию и принятие технологий. Страховщики направляют инвестиции в платформы телемедицины, предиктивную аналитику и экосистемы оздоровления, стремясь снизить коэффициенты убытков и повысить удержание клиентов. Сотрудничества, такие как усовершенствование радиологии GE HealthCare в Dr. Sulaiman Al-Habib Medical Group (HMG), не только улучшают результаты поставщиков, но и усиливают предложения страховщиков. Однако с регуляторными потолками премий на месте есть толчок к сдерживанию расходов. Это стимулирует слияния и операционную эффективность, поскольку игроки стремятся защитить прибыльность в ландшафте медицинского страхования Саудовской Аравии.

Новые участники создают волны с инновациями в цифровых выплатах, встроенном страховании и покрытии по требованию. В ответ установившиеся игроки улучшают свое омниканальное распределение и запускают программы лояльности, связанные с приложениями образа жизни. По мере того, как рынок сдвигается к ценностно-ориентированному уходу и потребительско-центричным моделям, акцент на технологической доблести и сложном управлении рисками будет первостепенным для конкурентного успеха.

Лидеры отрасли здравоохранения и медицинского страхования Саудовской Аравии

-

Bupa Arabia for Cooperative Insurance

-

Tawuniya (The Company for Cooperative Insurance)

-

MedGulf (Mediterranean & Gulf Cooperative Insurance & Reinsurance)

-

Al Rajhi Company for Cooperative Insurance (Al Rajhi Takaful)

-

Saudi Arabian Cooperative Insurance Company (SAICO)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: Tawuniya выиграла контракт медицинского страхования с Saudi Arabian Airlines стоимостью более 5% от своих доходов 2023 года.

- Январь 2025: MedGulf обеспечила сделку медицинского страхования с Saudi Electricity Company стоимостью 213 миллионов долларов США, равную более 40% доходов MedGulf 2023 года.

- Январь 2025: Redesign Health и Sanabil Investments запустили студию венчурного здравоохранения, ориентированную на 20 стартапов в Королевстве.

- Ноябрь 2024: Almoosa Health Company подала заявку на IPO Saudi Exchange для расширения своей больничной сети.

- Август 2024: Dallah Healthcare согласилась приобрести компании Al-Salam и Al-Ahsa Medical Services для углубления своего присутствия в Восточной провинции.

- Апрель 2024: Cigalah Healthcare и Abdi Ibrahim сформировали Abdi Cigalah Pharma, ожидается добавить 133 миллиона долларов США к экономике в течение пяти лет.

Объем отчета о рынке здравоохранения и медицинского страхования Саудовской Аравии

Медицинское страхование подразумевает форму покрытия, где держатели полисов платят регулярные премии, и взамен страховой поставщик покрывает их медицинские и хирургические расходы во время чрезвычайных ситуаций.

Отрасль медицинского страхования в Саудовской Аравии сегментирована по типу страхового поставщика, типу клиента, типу покрытия, типу продукта, демографии и каналу распределения. Тип страхового поставщика подсегментирован на страховщиков государственного сектора, страховщиков частного сектора и автономные компании медицинского страхования. Тип клиента подсегментирован на корпоративный и некорпоративный. Тип покрытия подсегментирован на индивидуальное страховое покрытие, семейное страховое покрытие или плавающее страховое покрытие. Тип продукта подсегментирован на болезнь-специфическое страхование и общее страхование. Демография подсегментирована на несовершеннолетних, взрослых и пожилых граждан, а канал распределения подсегментирован на прямые к клиентам, брокеры, индивидуальные агенты, корпоративные агенты, онлайн, банкострахование и другие каналы распределения. Отчет предлагает размер рынка и прогнозы для отрасли медицинского страхования в Саудовской Аравии в стоимости (долл. США) для всех вышеуказанных сегментов.

| Индивидуальное медицинское страхование |

| Групповое медицинское страхование |

| Стационарное покрытие |

| Амбулаторное покрытие |

| Материнское покрытие |

| Стоматологическое покрытие |

| Оптическое покрытие |

| Дополнения критических заболеваний |

| Дополнения оздоровления/телемедицины |

| Бронзовый |

| Серебряный |

| Золотой |

| Платиновый |

| Самофинансируемый работодателем (ASO) |

| Кооперативное (Такафул) |

| Обычное |

| Страховые брокеры |

| Банкострахование |

| Прямые торговые агенты |

| Цифровые агрегаторы и InsurTech платформы |

| Корпоративные внутренние продажи |

| МСП (<250 сотрудников) |

| Крупные корпорации |

| Экспатрианты |

| Граждане Саудовской Аравии в частном секторе |

| Государственные служащие (дополнительное) |

| Самозанятые / индивидуальные граждане |

| Центральный (Эр-Рияд) |

| Западный (Мекка и Медина) |

| Восточная провинция |

| Северный регион |

| Южный регион |

| По типу страхования | Индивидуальное медицинское страхование |

| Групповое медицинское страхование | |

| По типу покрытия | Стационарное покрытие |

| Амбулаторное покрытие | |

| Материнское покрытие | |

| Стоматологическое покрытие | |

| Оптическое покрытие | |

| Дополнения критических заболеваний | |

| Дополнения оздоровления/телемедицины | |

| По уровню плана | Бронзовый |

| Серебряный | |

| Золотой | |

| Платиновый | |

| Самофинансируемый работодателем (ASO) | |

| По модели страхования | Кооперативное (Такафул) |

| Обычное | |

| По каналу распределения | Страховые брокеры |

| Банкострахование | |

| Прямые торговые агенты | |

| Цифровые агрегаторы и InsurTech платформы | |

| Корпоративные внутренние продажи | |

| По конечному пользователю | МСП (<250 сотрудников) |

| Крупные корпорации | |

| Экспатрианты | |

| Граждане Саудовской Аравии в частном секторе | |

| Государственные служащие (дополнительное) | |

| Самозанятые / индивидуальные граждане | |

| По региону | Центральный (Эр-Рияд) |

| Западный (Мекка и Медина) | |

| Восточная провинция | |

| Северный регион | |

| Южный регион |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка здравоохранения и медицинского страхования Саудовской Аравии?

Рынок составляет 10,03 млрд долларов США в 2025 году и прогнозируется достичь 13,74 млрд долларов США к 2030 году.

Какой сегмент растет быстрее всего в системе здравоохранения и медицинского страхования Саудовской Аравии?

Индивидуальные полисы демонстрируют самый быстрый рост со среднегодовым темпом роста 15,81%, подпитываемый фрилансерами и самозанятыми гражданами.

Почему дополнительные услуги по оздоровлению и телемедицине набирают популярность?

Потребители, ориентированные на мобильные технологии, и правительственные инициативы в области цифрового здравоохранения стимулируют принятие, обеспечивая дополнительным услугам по оздоровлению ожидаемый среднегодовой темп роста 18,52%.

Как Видение 2030 влияет на спрос на медицинское страхование?

Цель Видения 2030 в 1 миллион активных МСП стимулирует микрогрупповые полисы и побуждает страховщиков разрабатывать доступные планы бронзового уровня.

Каково наибольшее давление на расходы для страховщиков?

Дорогие препараты GLP-1 для лечения ожирения, которые могут добавить 800 миллионов долларов США в годовые выплаты, и регулирование потолка премий - оба фактора сжимают маржу.

Кто является ведущими страховщиками в Саудовской Аравии?

Bupa Arabia, Tawuniya, MedGulf, Al Rajhi Takaful и SAICO совместно контролируют примерно большинство от общей премии, придавая рынку умеренную концентрацию.

Последнее обновление страницы: