Размер и доля рынка медицинского страхования и страхования здоровья Индии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

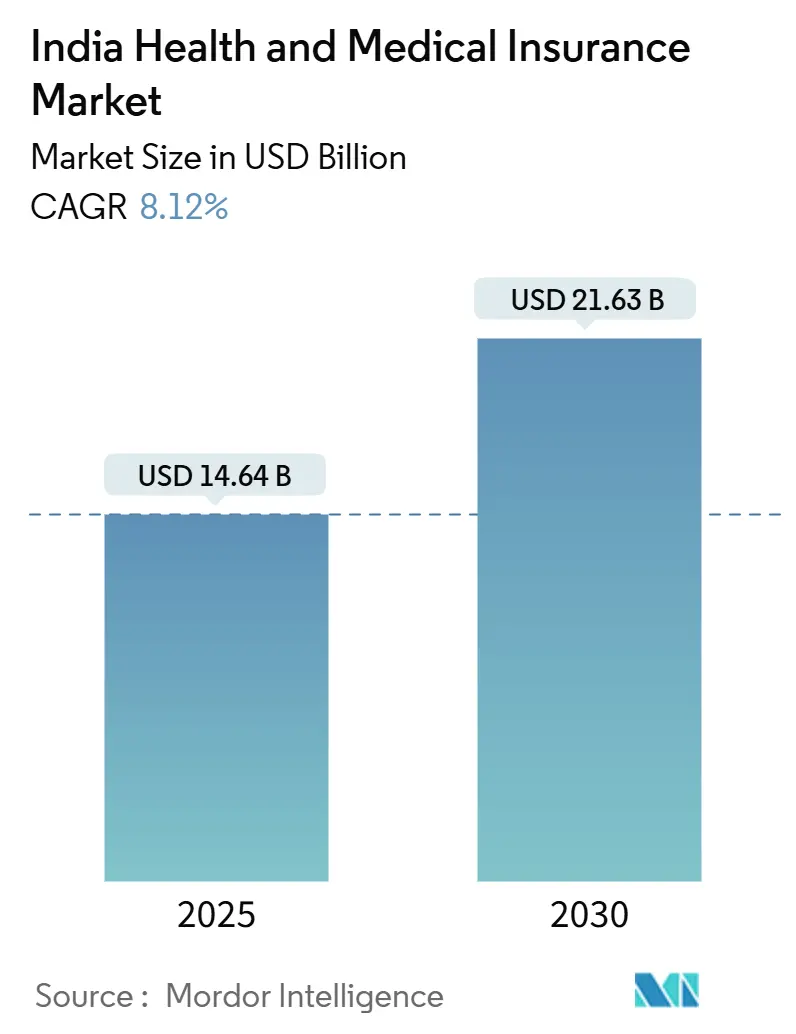

| Размер Рынка (2025) | 14.64 Миллиардов долларов США |

| Размер Рынка (2030) | 21.63 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.12% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка медицинского страхования и страхования здоровья Индии от Mordor Intelligence

Рынок медицинского страхования и страхования здоровья Индии оценивается в 14,64 млрд долл. США в 2025 году и, по прогнозам, достигнет 21,63 млрд долл. США к 2030 году, что означает CAGR 8,12% за период. Медицинская инфляция поднялась до 14% в 2024 году и теперь превышает общую инфляцию, разрыв, который заставляет домохозяйства, работодателей и государственные агентства расширять формальное покрытие медицинских рисков. Правительственные реформы, такие как отмена возрастных ограничений для новых полисов, сокращение периодов ожидания для уже существующих заболеваний и постоянное расширение Ayushman Bharat, расширяют пул потенциальных клиентов. Частные страховщики используют андеррайтинг на основе искусственного интеллекта и чат-боты для рассмотрения претензий, чтобы контролировать операционные расходы, поскольку средние размеры претензий продолжают расти. Параллельно цифровые торговые площадки, особенно National Health Claims Exchange, сокращают транзакционные издержки и сокращают циклы урегулирования, укрепляя доверие клиентов, а также позиции ликвидности страховщиков.

Ключевые выводы отчета

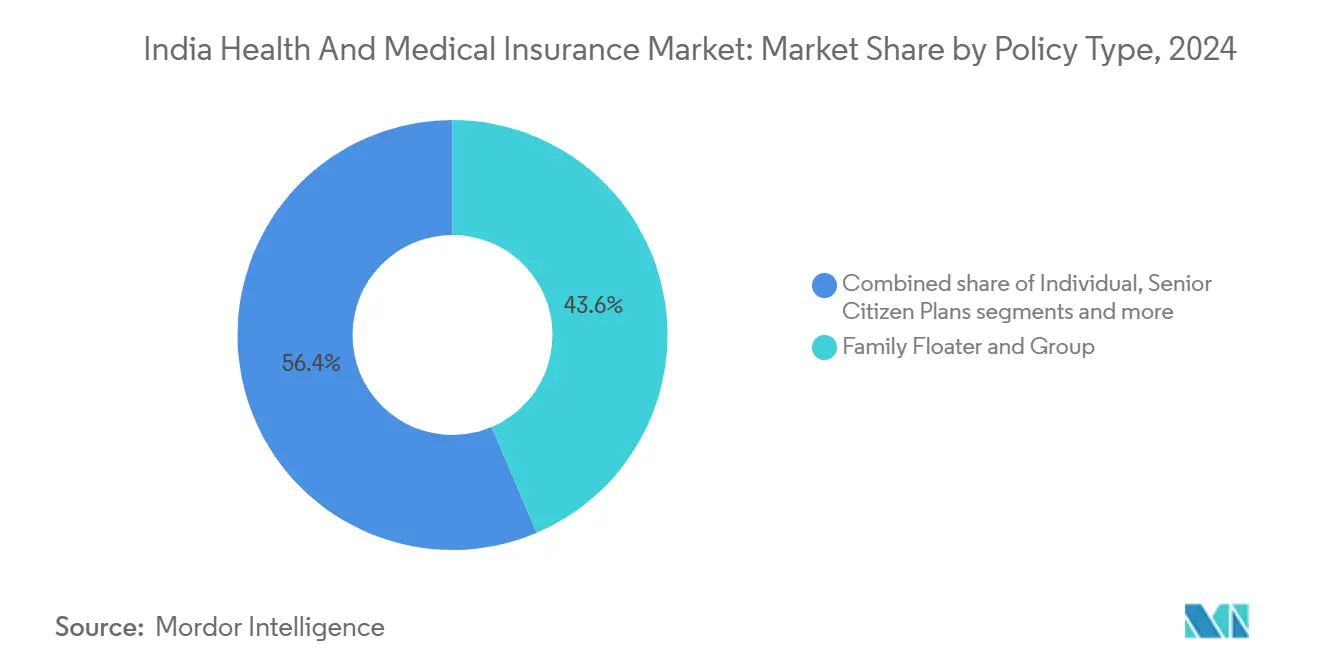

- По категории полиса - семейные и групповые планы занимали 43,6% доли рынка медицинского страхования и страхования здоровья Индии в 2024 году, в то время как страхование критических заболеваний прогнозируется как самое быстрорастущее с CAGR 17,50% до 2030 года.

- По типу покрытия стационарная госпитализация составляла 58,1% доли размера индийского рынка медицинского страхования и страхования здоровья в 2024 году, однако амбулаторное покрытие и покрытие дневного стационара ожидается расширится с CAGR 18,34% до 2030 года.

- По каналу распространения агенты и брокеры держали 49,1% доли рынка медицинского страхования и страхования здоровья Индии в 2024 году; цифровые и онлайн-платформы растут быстрее всего с CAGR 22,34% до 2030 года.

- По демографии граждане в возрасте ≥61 года прогнозируются к росту с CAGR 15,70%, самым быстрым среди всех категорий, после регулятивной отмены возрастных ограничений для новых полисов в 2024 году.

- По регионам Западная Индия захватила 28,1% доли доходов в 2024 году, в то время как Южная Индия прогнозируется к продвижению с CAGR 12,56% до 2030 года.

Тенденции и аналитика рынка медицинского страхования и страхования здоровья Индии

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на CAGR прогноз | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост расходов на здравоохранение повышающий спрос на финансовую защиту | +2.1% | Мегаполисы и города первого уровня по всей стране | Краткосрочно (≤ 2 лет) |

| Правительственные программы и налоговые льготы | +1.8% | Сельская и полугородская Индия | Среднесрочно (2-4 года) |

| Рост доходов среднего класса и осведомленности о рисках для здоровья | +1.5% | Городские центры, распространяющиеся на города 2-го/3-го уровня | Долгосрочно (≥ 4 лет) |

| Цифровые платформы распространения расширяющие охват | +1.3% | Южная и Западная Индия | Среднесрочно (2-4 года) |

| Принятие амбулаторного лечения и велнес дополнений | +0.9% | Корпоративные центры мегаполисов | Краткосрочно (≤ 2 лет) |

| Динамическое ценообразование на основе носимых устройств | +0.6% | Технологически продвинутые мегаполисы | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост расходов на здравоохранение повышает спрос на финансовую защиту

Медицинская инфляция достигла 14% в 2024 году, и домохозяйства в настоящее время финансируют 62% расходов на здоровье из собственного кармана[1]Ministry of Health & Family Welfare, "Update on Ayushman Bharat Coverage," mohfw.gov.in. Один из четырех больничных счетов потребовал займа в 2024 году, разрыв в доступности, который напрямую выливается в более высокое принятие полисов. Средние премии выросли на 25-50% в прошлом году, однако показатели истечения срока действия остались стабильными, отражая воспринимаемую необходимость покрытия. Работодатели теперь рассматривают комплексные групповые полисы как императив удержания, и многие увеличивают потолки застрахованных сумм. Частные больницы продолжают добавлять высокотехнологичные диагностические и роботизированные хирургические мощности, тенденция, которая повышает бенчмарки возмещения для страховщиков.

Правительственные программы и налоговые льготы

Ayushman Bharat теперь страхует более 580 миллионов граждан и, с октября 2024 года, покрывает каждого индийца в возрасте 70+. Налоговые вычеты по разделу 80D достигают 1205 долл. США для семей, поддерживающих родителей-пенсионеров, снижая эффективные затраты на премии для домохозяйств с более высоким доходом. Одобрение Центром 100% прямых иностранных инвестиций уже привлекло два глобальных перевозчика подать заявки на лицензии greenfield, усиливая инновации продуктов. Однако крупные штаты, такие как Дели и Западная Бенгалия, продолжают отказываться от федеральной схемы, оставляя место частным перевозчикам для заполнения пробелов в защите[2]Insurance Regulatory and Development Authority of India, "Annual Report 2024-25," irdai.gov.in.

Рост доходов среднего класса и осведомленности о рисках для здоровья

Поведенческие изменения после COVID остаются видимыми. Городские домохозяйства теперь оценивают медицинское страхование наравне с образованием и жильем в ежегодных бюджетных приоритетах. Развивающиеся центры 2-го уровня показывают самый быстрый рост среди впервые покупающих, поскольку располагаемый доход растет, с семьями, зарабатывающими 6024-18072 долл. США ежегодно, обращающимися к покрытию медицинских расходов, которые могли бы потреблять треть дохода. Корпоративные велнес-инициативы, интегрирующие ежегодные проверки и фитнес-награды, улучшают знакомство сотрудников со страховыми льготами, что впоследствии распространяется на розничные покупки для непокрытых членов семьи[3]National Health Authority, "Launch of National Health Claims Exchange," nha.gov.in.

Цифровые платформы распространения расширяют охват

Торговая площадка BimaSugam, спонсируемая IRDAI, заработала в начале 2024 года, предлагая сравнение бок о бок и мгновенную покупку по продуктам. Insurtech встраивают миниатюрные покрытия в потоки мобильных кошельков, добавляя клиентов при затратах на привлечение, которые на 40-60% ниже традиционных агентских моделей. Интерфейсы на местных языках и функциональность офлайн-синхронизации обеспечивают охват сельских районов с низкой пропускной способностью, открывая новые микро-тикетные объемы. API-подключение от National Health Claims Exchange дополнительно сжимает циклы урегулирования до менее семи дней для 80% цифровых претензий.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на CAGR прогноз | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Низкая проникновение в сельской местности и дефицит доверия | -1.4% | Сельские районы по всей стране | Долгосрочно (≥ 4 лет) |

| Высокие коэффициенты претензий и давление медицинской инфляции | -1.1% | По всей стране, особенно частные перевозчики | Краткосрочно (≤ 2 лет) |

| Сложная формулировка полисов и неправильная продажа | -0.8% | Полугородские и сельские рынки | Среднесрочно (2-4 года) |

| Беспокойство о конфиденциальности данных вокруг аналитики здоровья | -0.5% | Городские, технологически осведомленные потребители | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Низкая проникновение в сельской местности и дефицит доверия

В сельской Индии страховое покрытие остается ниже 15%. Факторы, такие как неустойчивые денежные потоки, скудное присутствие страховщиков и сложная документация, препятствуют широкому принятию. Многие полагаются на расширенные семейные сети как неформальные сети безопасности, уменьшая воспринимаемую необходимость коммерческого страхования. Хотя планы микрострахования, начинающиеся от 602 долл. США, предлагают некоторое облегчение, значительный пробел в защите остается, особенно касающийся тяжелых заболеваний. Дополнительно, недостаток осведомленности о преимуществах страхования и отсутствие настроенных продуктов дополнительно усугубляют проблему. Однако инициативы, такие как программы финансовой грамотности и премиальные графики, приспособленные к циклам урожая, прокладывают путь для более глубокого сельского охвата. Эти меры направлены на решение уникальных вызовов, с которыми сталкиваются сельские популяции, способствуя большему доверию и участию в страховом рынке.

Высокие коэффициенты претензий и давление медицинской инфляции

В финансовом году 2024 отраслевой коэффициент понесенных претензий достиг 88,1%, отражая растущее финансовое напряжение на страховщиков. Консолидированные больничные сети используют свой масштаб для переговоров о более высоких возмещениях, что способствует росту затрат. Дополнительно, в некоторых регионах мошеннические и завышенные претензии добавляют дополнительные 10-15% к общим расходам. Эти вызовы заставляют страховщиков либо увеличивать премии, либо перепроектировать свои продукты, что, в свою очередь, влияет на доступность для чувствительных к цене потребительских сегментов. Для решения этих проблем страховщики все больше принимают аналитику мошенничества, управляемую ИИ. Эти передовые инструменты помогают обнаруживать и смягчать мошеннические активности, позволяя страховщикам сокращать финансовые утечки и защищать свои андеррайтинговые маржи.

Сегментный анализ

По типу полиса: страхование критических заболеваний движет рост премий

Страхование критических заболеваний находится на пути к CAGR 17,50%, подпитываемое повышенной осведомленностью об онкологических и сердечных рисках. Семейные и групповые контракты все еще доминируют с долей 43,6%, потому что работодатели и нуклеарные семьи предпочитают объединенную экономику. Планы для пожилых граждан получили свежий импульс после отмены возрастных ограничений в апреле 2024 года. Размер индийского рынка медицинского страхования и страхования здоровья для полисов критических заболеваний прогнозируется почти удвоиться между 2025 и 2030 годами.

Планы, ориентированные на женщин, и выплаты на основе льгот, предназначенные для ограничения открытых обязательств, находятся в авангарде инноваций продуктов. Эти планы специально удовлетворяют уникальным потребностям здравоохранения женщин, предлагая индивидуальные варианты покрытия и финансовую безопасность. Семьи со средним доходом теперь могут получить доступ к существенной защите от катастрофических медицинских счетов через райдеры Top-Up и Super Top-Up. Эти райдеры обеспечивают дополнительное покрытие сверх базового полиса, гарантируя, что семьи защищены от высоких медицинских расходов. Важно отметить, что эти инновации достигают этого без соответствующего скачка в премиях, тем самым расширяя привлекательность индийского рынка медицинского страхования и страхования здоровья по различным сегментам и доходным группам.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу покрытия: расширение амбулаторного лечения трансформирует модели обслуживания

Стационарная госпитализация имеет доминирующую долю 58,1% премий. Однако покрытие амбулаторного отделения (OPD) и дневного стационара переживает устойчивое ускорение, растущее с впечатляющим CAGR 18,34%. Этот рост движим растущей осведомленностью потребителей и спросом на комплексное покрытие здоровья, которое выходит за рамки традиционной госпитализации. Страховщики эволюционируют от простых плательщиков к проактивным партнерам управления здоровьем, благодаря растущей значимости велнес-райдеров и пакетов профилактического ухода. Эти предложения позволяют страховщикам более активно взаимодействовать с держателями полисов, способствуя долгосрочным отношениям. К 2030 году размер рынка медицинского страхования и страхования здоровья в Индии, особенно связанного с льготами OPD, готов увидеть трехкратное увеличение, отражая значительный сдвиг в потребительских предпочтениях и рыночной динамике.

После COVID-19 заметен сдвиг к нормализации домашнего ухода, очевидный из растущей популярности домицилиарного лечения и дополнений телемедицины. Эти услуги удовлетворяют растущий спрос на удобные и доступные решения здравоохранения, особенно среди городских популяций. Далее, страховщики улучшают свои ценностные предложения, объединяя льготы AYUSH и материнства, тем самым расширяя свой охват за пределы просто острых эпизодов. Эти дополнения решают разнообразные потребности здравоохранения и играют важную роль в укреплении удержания клиентов, особенно среди более молодых демографических групп, которые приоритизируют холистические и профилактические решения здравоохранения.

По демографии: сегмент пожилых ускоряется после регулирования

Движимые годовым покрытием Ayushman Vay Vandana в 6024 долл. США и отменой потолков возраста входа, пожилые (в возрасте 61 года и выше) переживают самый быстрый рост с CAGR 15,70%. Этот рост подчеркивает растущий фокус на обеспечении финансовой безопасности и доступа к здравоохранению для пожилого населения. В 2024 году возрастная группа 19-45 лет выделяется как доминирующая сила, составляя 35,6% доли индийского рынка медицинского страхования и страхования здоровья, отражая значительный спрос на покрытие здоровья среди населения трудоспособного возраста.

Хотя более высокие премии бросают вызов возрастной категории 46-60 лет, субсидируемые работодателем групповые обновления обеспечивают некоторое облегчение, позволяя лучшую доступность и доступ к комплексным планам здоровья. Семейные планы с педиатрическими покрытиями обеспечивают устойчивое проникновение среди несовершеннолетних, решая потребности здравоохранения младших членов семьи. Более того, страховщики теперь вводят льготы для расстройств развития, удовлетворяя ранее упущенные потребности и расширяя область покрытия, чтобы включить более широкий спектр состояний здоровья.

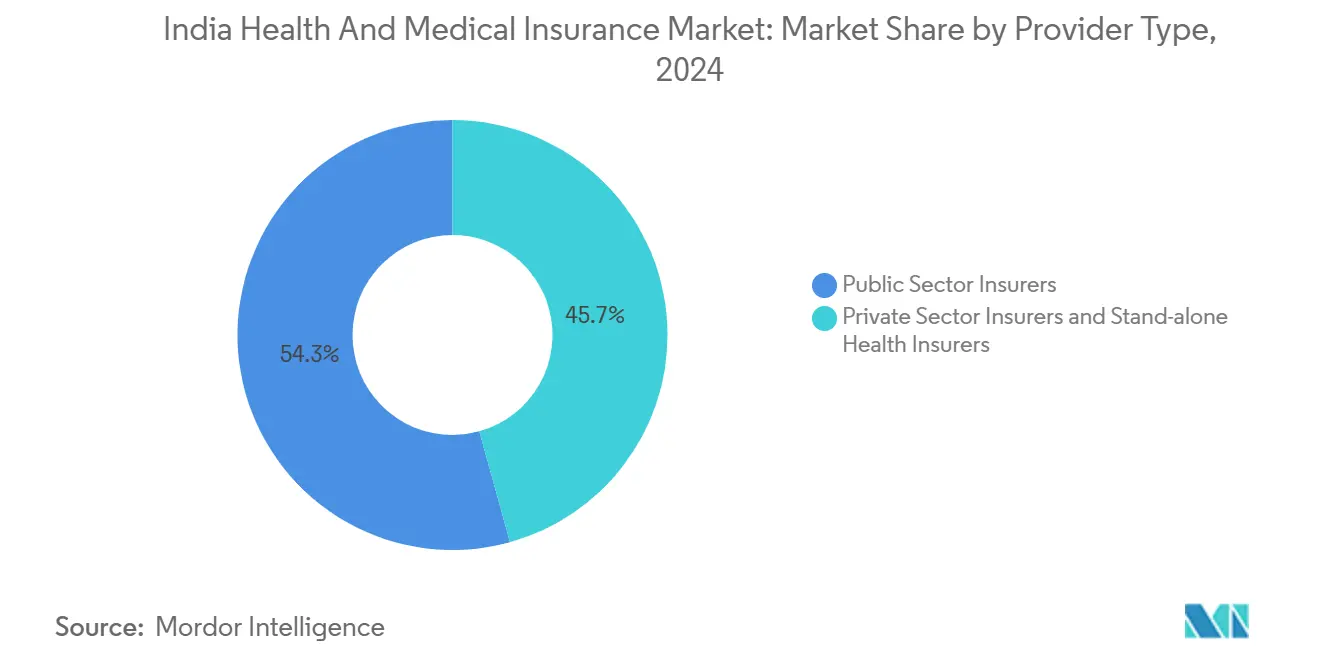

По типу поставщика: специалисты-одиночки набирают позиции

Самостоятельные страховщики здоровья регистрируют CAGR 17,32% из-за более острого фокуса и цифрового обслуживания претензий. Страховщики частного сектора в совокупности держат долю 54,3%, поддерживаемые более быстрыми итерациями продуктов и превосходной поддержкой клиентов. Общественные игроки теряют свою долю, но остаются критическими в сельском охвате и доступности полисов. Размер индийского рынка медицинского страхования и страхования здоровья, относимый к самостоятельным специалистам, ожидается превысить 6 млрд долл. США к 2030 году.

Городские клиенты теперь ожидают андеррайтинг с поддержкой ИИ, сети больниц без наличных и однокликовые подтверждения как стандартные предложения. Этот растущий спрос на передовые технологические решения переформирует конкурентный ландшафт, заставляя более медленных принимающих либо создавать стратегические партнерства, чтобы остаться релевантными, либо рассматривать выход с рынка.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распространения: цифровая дезорганизация ускоряется

Агенты и брокеры продолжают обеспечивать половину всех закрытий полисов, поддерживая свою значимость в ландшафте распространения. Однако цифровые и онлайн каналы быстро расширяются, регистрируя устойчивый CAGR 22,34%. Эти каналы набирают тракцию из-за своего удобства, доступности и способности удовлетворять технически подкованных потребителей. Платежные приложения все больше встраивают страховые предложения, превращая импульсивные покупки в реальные полисы, одновременно повышая доступность через ежемесячные варианты оплаты премий. Эта тенденция переформирует потребительское поведение и движет рост в цифровом страховом пространстве. Тем временем банкоассюранс сталкивается с потенциальными ограничениями концентрации от IRDAI, что может ограничить зависимость от нескольких банковских партнеров. Этот регуляторный толчок побуждает страховщиков диверсифицировать свои сети распространения для смягчения рисков и обеспечения устойчивого роста.

Омниканальные стратегии становятся ключевым фокусом, интегрируя порталы самообслуживания с поддержкой консультантов. Этот гибридный подход сокращает затраты на привлечение и также обеспечивает персонализированный клиентский опыт, находя баланс между автоматизацией и человеческим взаимодействием. Индийский рынок медицинского страхования активно сокращает свою историческую чрезмерную зависимость от любого одного класса посредников. Этот сдвиг повышает устойчивость рынка, делая его лучше оборудованным для противостояния регулятивным изменениям или экономическим дезорганизациям и способствуя более сбалансированной и устойчивой экосистеме распространения.

Географический анализ

Доля Западной Индии 28,1% в 2024 году происходит от экосистемы финансовых услуг Мумбаи, ИТ и автомобильных кластеров Пуны и промышленных коридоров Гуджарата. Устойчивые третичные больницы в Мумбаи и Ахмедабаде способствуют высокоценным покрытиям, делая размер индийского рынка медицинского страхования и страхования здоровья в Западной Индии самым большим региональным пулом. Южная Индия, однако, превосходит всех остальных с CAGR 12,56%. Технологическая рабочая сила Бангалора и Хайдарабада, приток медицинского туризма в Ченнаи и высокая осведомленность о здоровье Кералы сочетаются для углубления проникновения.

Северная Индия показывает смешанную тракцию. База белых воротничков Дели движет высокими средними размерами билетов, в то время как фермерские доходы Пенджаба поддерживают растущее принятие семейных планов. Уттар-Прадеш и Бихар, несмотря на большие популяции, отстают из-за более низкого дохода на душу населения и неравномерных сетей поставщиков. Восточная Индия продолжает недоработать в проникновении; тем не менее, финансовые услуги Калькутты и развивающиеся ИТ-парки Бхубанешвара являются нишевыми яркими точками для целевых стратегий развертывания. Региональные пробелы в инфраструктуре формируют дизайн продуктов, и райдеры телеконсультаций получают самую сильную тракцию там, где третичная помощь разрежена.

Конкурентный ландшафт

Индийский рынок медицинского страхования и страхования здоровья умеренно фрагментирован. Топ пять частных игроков, наряду с четырьмя общественными общими страховщиками, командуют умеренной долей рынка. Тем временем самостоятельные специалисты и два цифровых участника движут дезорганизацию на маргинах, вводя инновационные продукты и используя технологии для улучшения клиентского опыта. Поскольку двигатели риска машинного обучения совершенствуют процессы андеррайтинга, ценовая конкуренция усиливается, особенно среди технически подкованных страховщиков, стремящихся привлечь большую клиентскую базу. Планируемое приобретение LIC специалиста по здоровью, поддержанное его 200,000-сильным агентским кадром и доверием бренда, готово зажечь еще одну волну консолидации, потенциально переформируя конкурентный ландшафт. В попытке прозрачности услуг Tata AIG раскрывает 100% коэффициент претензий, устанавливая бенчмарк для индустрии, в то время как Star Health сталкивается с регуляторным вниманием из-за своего 82,31% коэффициента урегулирования, вызывая беспокойство об операционной эффективности.

Стратегические маневры в 2024-2025 годах подчеркивают меняющийся индустриальный ландшафт и эволюционирующие приоритеты рыночных игроков. Доля Bupa в Niva Bupa выросла до 63%, подчеркивая ее долгосрочную приверженность индийскому рынку и ее уверенность в будущих возможностях роста. ManipalCigna отпраздновала десятилетие операций с заметным GWP 205 млн долл. США, отражая ее устойчивый рост и присутствие на рынке. Дополнительно, ICICI Pru, в сотрудничестве с RGA, запустил ориентированную на женщин линию "ICICI Pru Wish", удовлетворяя специфическим потребностям женщин и сигнализируя фокус на нишевых продуктовых предложениях. Поскольку перевозчики стремятся сдержать утечку затрат и защитить андеррайтинговые маржи, инвестиции в аналитику мошенничества выросли на 25% год к году, демонстрируя проактивный подход индустрии к решению неэффективностей и повышению прибыльности.

Лидеры индустрии медицинского страхования и страхования здоровья Индии

-

New India Assurance Co. Ltd.

-

Star Health and Allied Insurance Co. Ltd.

-

ICICI Lombard General Insurance Co. Ltd.

-

HDFC ERGO General Insurance Co. Ltd.

-

Bajaj Allianz General Insurance Co. Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние индустриальные разработки

- Март 2025 года: Life Insurance Corporation раскрыла продвинутые переговоры о приобретении контрольного пакета в самостоятельном страховщике здоровья, с закрытием ожидаемым до 31 марта 2025 года.

- Июль 2022 года: National Health Authority развернула National Health Claims Exchange, связывающую 50 страховщиков и 200 больниц для рассмотрения в реальном времени.

- Декабрь 2024 года: ICICI Pru и RGA запустили "ICICI Pru Wish", первый план жизни-cum-здоровья Индии, посвященный специфическим женским состояниям.

- Октябрь 2024 года: Правительство представило Ayushman Vay Vandana, предоставляющую ежегодное покрытие 6024 долл. США всем гражданам в возрасте 70+.

- Июнь 2024 года: ManipalCigna отметила десятилетие операций, сообщив GWP 205 млн долл. США и удвоив свою долю рынка за пять лет.

- Июнь 2024 года: Bajaj Allianz General заключила партнерство с Axis Bank для расширения своего охвата по 5250 филиалам.

Область отчета о рынке медицинского страхования и страхования здоровья Индии

План медицинского страхования и страхования здоровья - это план, который оплачивает или разделяет затраты на медицинскую помощь. Эти планы классифицируются как коммерческое медицинское страхование, потому что они предоставляются правительственными, частными и самостоятельными компаниями медицинского страхования. Отчет также охватывает полный фоновый анализ индийского рынка медицинского страхования и страхования здоровья, включая оценку экономики и вклада секторов в экономику, обзор рынка ключевых сегментов и развивающихся тенденций в рыночных сегментах, рыночную динамику, аналитику и ключевую статистику. Рынок медицинского страхования и страхования здоровья Индии сегментирован по типу страхового поставщика (государственный, частный, самостоятельные страховщики здоровья), типу клиента (корпоративный и некорпоративный), типу покрытия (индивидуальное, семейное или общее), типу продукта (специфический для заболевания и общий), демографии (несовершеннолетние, взрослые, пожилые граждане) и по каналу распространения (прямо клиентам, брокерам, индивидуальным агентам, корпоративным агентам, онлайн, банкоассюранс и другим каналам распространения). Отчет предлагает размер рынка и прогнозы для рынка медицинского страхования и страхования здоровья Индии в стоимости (млн долл. США) для всех вышеуказанных сегментов.

| Индивидуальное медицинское страхование |

| Семейное и групповое медицинское страхование |

| Планы для пожилых граждан |

| Страхование критических заболеваний |

| Top-Up и Super Top-Up |

| Стационарная госпитализация |

| Амбулаторное лечение и дневной стационар (OPD) |

| Домицилиарное лечение |

| Покрытие материнства и новорожденных |

| Альтернативные лечения (AYUSH) |

| 0-18 лет |

| 19-45 лет |

| 46-60 лет |

| ≥ 61 год |

| Страховщики государственного сектора |

| Страховщики частного сектора |

| Самостоятельные страховщики здоровья |

| Агенты и брокеры |

| Банкоассюранс |

| Цифровые / онлайн |

| Прямые продажи |

| Корпоративные продажи (групповые полисы) |

| Северная Индия |

| Южная Индия |

| Восточная Индия |

| Западная Индия |

| По типу полиса | Индивидуальное медицинское страхование |

| Семейное и групповое медицинское страхование | |

| Планы для пожилых граждан | |

| Страхование критических заболеваний | |

| Top-Up и Super Top-Up | |

| По типу покрытия | Стационарная госпитализация |

| Амбулаторное лечение и дневной стационар (OPD) | |

| Домицилиарное лечение | |

| Покрытие материнства и новорожденных | |

| Альтернативные лечения (AYUSH) | |

| По демографии (возрастная группа) | 0-18 лет |

| 19-45 лет | |

| 46-60 лет | |

| ≥ 61 год | |

| По типу поставщика | Страховщики государственного сектора |

| Страховщики частного сектора | |

| Самостоятельные страховщики здоровья | |

| По каналу распространения | Агенты и брокеры |

| Банкоассюранс | |

| Цифровые / онлайн | |

| Прямые продажи | |

| Корпоративные продажи (групповые полисы) | |

| По регионам | Северная Индия |

| Южная Индия | |

| Восточная Индия | |

| Западная Индия |

Ключевые вопросы, отвечаемые в отчете

Каков текущий размер индийского рынка медицинского страхования и страхования здоровья?

Рынок составляет 14,64 млрд долл. США в 2025 году и направляется к достижению 21,63 млрд долл. США к 2030 году.

Какой тип полиса растет быстрее всего?

Страхование критических заболеваний прогнозируется к расширению с CAGR 17,50% до 2030 года, самым быстрым среди всех категорий полисов.

Как цифровые каналы меняют распространение?

Цифровые и онлайн продажи растут с CAGR 22,34% из-за низких затрат на привлечение, мгновенной выдачи полисов и встроенных страховых предложений в платежных приложениях.

Какую роль играет Ayushman Bharat в росте рынка?

Схема уже покрывает более 580 миллионов людей и недавно добавила всех граждан в возрасте 70+, расширяя клиентскую базу и нормализуя страхование по доходным категориям.

Какой регион показывает самый сильный импульс роста?

Южная Индия лидирует в росте с прогнозируемым CAGR 12,56%, движимым доходами технологического сектора и продвинутой инфраструктурой здравоохранения.

Последнее обновление страницы: