Объем и доля рынка медицинского страхования Германии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

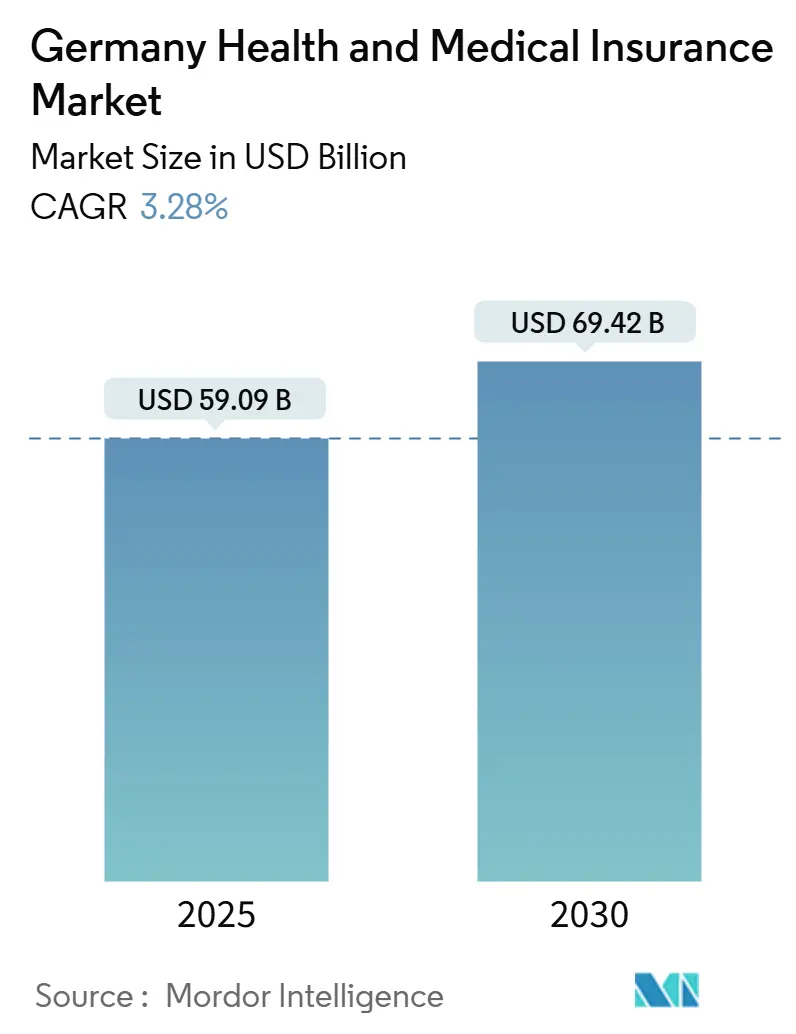

| Размер Рынка (2025) | 59.09 Миллиардов долларов США |

| Размер Рынка (2030) | 69.42 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.28% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка медицинского страхования Германии от Mordor Intelligence

Рынок медицинского страхования Германии достиг 59,09 млрд долл. США в 2025 году и прогнозируется к росту до 69,42 млрд долл. США к 2030 году со стабильным CAGR 3,28%. Рост продолжительности жизни, бремя хронических заболеваний, которое является одним из самых тяжелых в Европе, и нормативная приверженность всеобщему охвату обеспечивают рынку устойчивую базу даже в условиях борьбы обязательных страховщиков с дефицитом. Повышение тарифов взносов в рамках обязательной системы подталкивает многих высокооплачиваемых работников к дополнительному частному покрытию, в то время как общенациональное внедрение электронной медицинской карты пациента (ePA) ускоряет сквозную цифровизацию, которая сокращает задержки возмещения и административные расходы. Корпоративные групповые планы остаются основой рынка медицинского страхования Германии, покрывая 72% всех контрактов, а прямые цифровые каналы, хотя и остаются меньше по сравнению с продажами через связанных агентов, растут со сложным темпом роста 8,97% CAGR, поскольку молодые взрослые выбирают оформление через приложения. Региональная динамика добавляет еще один уровень: Западная Германия контролирует самый крупный пул премий, однако Восточная Германия демонстрирует самые высокие темпы роста благодаря телемедицине, которая устраняет нехватку врачей. Частные страховщики используют этот цифровой импульс для объединения виртуальных консультаций и модулей управления заболеваниями, в то время как обязательные фонды делают акцент на профилактических программах, которые могут сгладить будущие кривые затрат.

Ключевые выводы отчета

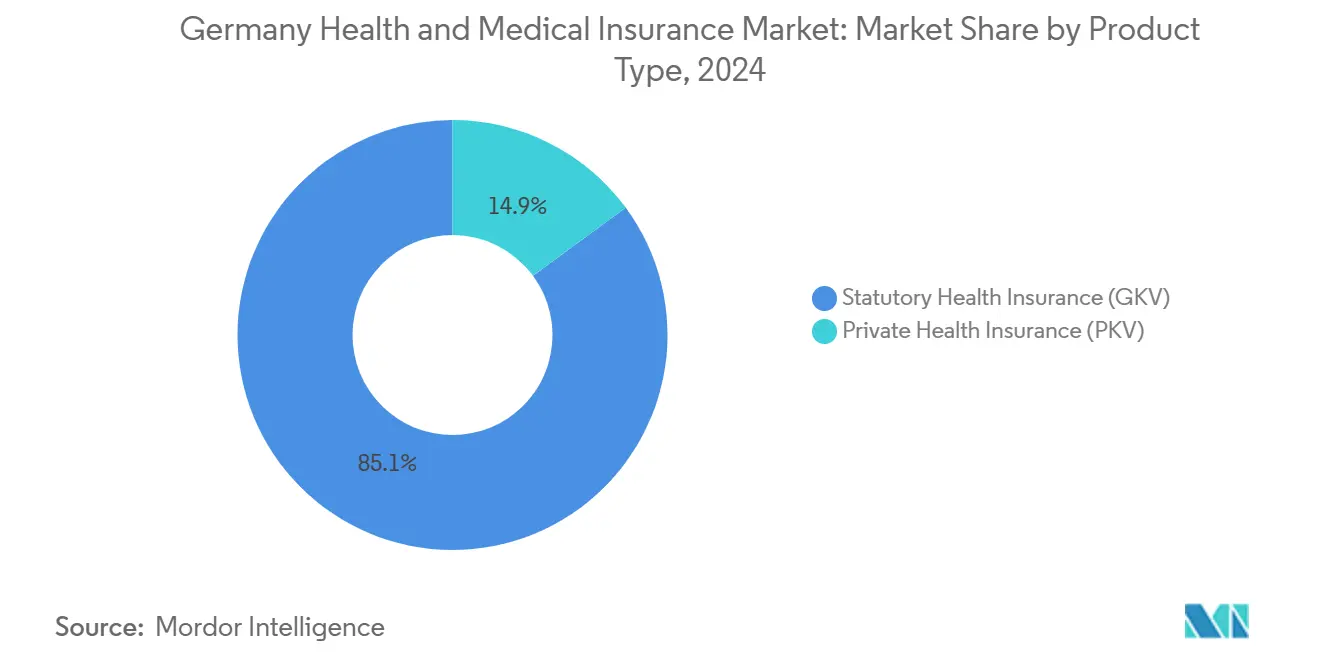

- По типу продукта обязательное медицинское страхование (GKV) лидировало с 85,1% доли рынка медицинского страхования Германии в 2024 году, в то время как частное медицинское страхование (PKV) прогнозируется к достижению самых быстрых 4,67% CAGR до 2030 года.

- По срокам покрытия долгосрочные контракты захватили 90,2% объема рынка медицинского страхования Германии в 2024 году, в то время как краткосрочные планы для экспатов прогнозируются к расширению с CAGR 6,38% к 2030 году.

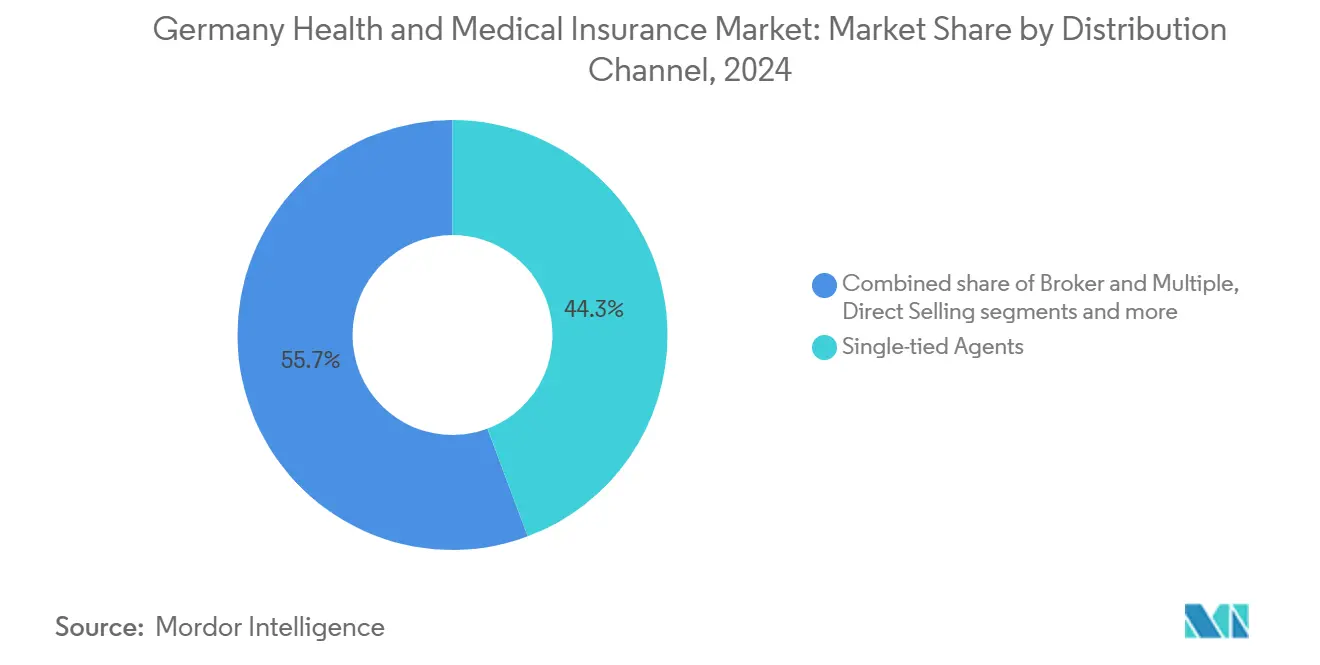

- По каналу распределения моноагентские и страховые групповые посредники удерживали 44,3% доли выручки в 2024 году; прямые цифровые каналы показывают самый сильный прогноз CAGR 8,97% к 2030 году.

- По конечному пользователю корпоративные и спонсируемые работодателем групповые планы контролировали 72,4% объема рынка медицинского страхования Германии в 2024 году, в то время как планы для МСП настроены на CAGR 4,34% до 2030 года.

- По региону Западная Германия составляла 43,3% премий в 2024 году, и Восточная Германия движется к самому быстрому CAGR 3,76% к 2030 году.

Тенденции и аналитические данные рынка медицинского страхования Германии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Стареющее население и распространенность хронических заболеваний | +0.8% | Национальный, концентрация в сельской местности | Долгосрочный (≥ 4 лет) |

| Эскалация обязательных тарифов взносов, стимулирующая дополнительное покрытие | +0.6% | Национальный, кластеры с высокими доходами | Среднесрочный (2-4 года) |

| Цифровое здравоохранение и внедрение ePA, ускоряющие инновации страховщиков | +0.4% | Городские центры лидируют | Среднесрочный (2-4 года) |

| Рост расходов на здравоохранение на душу населения | +0.5% | Национальный с региональными различиями | Долгосрочный (≥ 4 лет) |

| Расширение спонсируемых работодателем групповых планов PKV | +0.3% | Промышленные регионы | Среднесрочный (2-4 года) |

| InsurTech MGA снижение затрат, сокращающее административные расходы | +0.2% | Цифрово-ориентированные демографические группы по всей стране | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Стареющее население и распространенность хронических заболеваний

Прогнозируется, что когорта жителей Германии старше 65 лет приблизится к одной трети к 2050 году - демографический сдвиг, который расширяет страховые пулы рисков и усиливает спрос на льготы для пожилых и хронических больных[1]Statistisches Bundesamt, "Bevölkerungsvorausberechnung 2050," destatis.de. Расходы на здравоохранение уже превышают 6414 долл. США на человека - пиковый уровень Европейского Союза, а хронические заболевания, такие как диабет и коронарная болезнь, доминируют в больничных днях. Актуарии реагируют совершенствованием ценообразования по возрастным группам, в то время как страховщики внедряют профилактические платформы, которые связывают данные носимых устройств со скидками на премии. Цифровые сестринские услуги, возмещаемые в рамках новых тарифов телемедицинского ухода, помогают смягчить нехватку рабочей силы в учреждениях для пожилых. В совокупности старение населения остается основным структурным двигателем рынка медицинского страхования Германии.

Эскалация обязательных тарифов взносов, стимулирующая дополнительное покрытие

Обязательные расходы выросли на 6,8% в 2025 году против лишь 3,7% роста доходов, подняв средний дополнительный взнос GKV до 2,5%[2]GKV-Spitzenverband, "Finanzentwicklung der Krankenkassen 2025," gkv-spitzenverband.de. Высокооплачиваемые работники теперь сталкиваются с ежемесячными удержаниями в размере 651,91 долл. США при потолке взносов в 71 442 долл. США, побуждая многих искать частную стоматологию, альтернативное лечение или улучшения частной палаты. Страховщики продают модульные дополнения, которые заполняют пробелы GKV без принуждения к полному выходу из обязательного пула - подход, находящий отклик у профессионалов, которые ценят непрерывность покрытия, но хотят премиальные удобства. Этот арбитражный механизм ускоряет приток премий на частную сторону рынка медицинского страхования Германии.

Цифровое здравоохранение и внедрение ePA, ускоряющие инновации страховщиков

Инициатива ePA автоматически создала электронные файлы для 73 миллионов лиц, имеющих обязательное страхование, в январе 2025 года с полной интероперабельностью данных, запланированной на октябрь[3]Gematik, "ePA-Rollout 2025 Zeitplan," gematik.de. Techniker Krankenkasse уже зарегистрировала 600 000 пользователей. Страховщики интегрируют эти наборы данных с платформами телеконсультаций, обеспечивая проверку лекарственного взаимодействия в реальном времени и безбумажную сертификацию больничного листа. Шестьдесят четыре цифровых терапевтических средства (DiGA) находятся в списке возмещаемых, покрывая состояния от хронической бессонницы до синдрома раздраженного кишечника, хотя только 31% врачей назначают их регулярно. По мере роста использования страховщики ожидают сокращения времени циклов претензий и улучшения обнаружения мошенничества, укрепляя цифровой поворот, закрепляющий рынок медицинского страхования Германии.

Рост расходов на здравоохранение на душу населения

Пребывания в больнице, сложные вмешательства и дорогостоящие специализированные препараты побудили DAK-Gesundheit повысить свою комбинированную ставку до 17,4% в 2025 году - шаг, направленный на устранение финансового разрыва в 15,12 млрд долл. США. Международный валютный фонд выделяет модель расходов Германии, ориентированную на потребление, как эскалатор затрат. В ответ страховщики встраивают инструменты сравнения цен в приложения участников, которые направляют пациентов к эффективным больницам и аптекам. Пакетные тарифы за случай для замены коленных суставов и сердечных процедур проходят пилотное тестирование для сдерживания безудержных расходов, способствуя долгосрочной стабильности маржи по всему рынку медицинского страхования Германии.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Структурный дефицит GKV и политическое ценовое давление | -0,4% | Национальный, обусловлен политикой | Среднесрочный (2-4 года) |

| Инфляция премий в PKV, снижающая новое потребление | -0,3% | Национальный, фокус на средних доходах | Краткосрочный (≤ 2 лет) |

| Перспектива реформы "Bürgerversicherung" единого плательщика | -0,2% | Национальный, неопределенность частного сегмента | Долгосрочный (≥ 4 лет) |

| Нехватка талантов среди посредников, увеличивающая стоимость привлечения | -0,1% | Острее всего в сельских регионах | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Структурный дефицит GKV и политическое ценовое давление

Резервные буферы Германии упали ниже обязательного порога в 5,18 млрд долл. США. Это вызвало дискуссии о введении моратория на расходы и поиске увеличенных федеральных трансфертов для стабилизации системы. Хотя политики не решаются поднимать взносы дальше, опасаясь дополнительной нагрузки на фонд оплаты труда и потенциальных экономических последствий, страховщики находят свою гибкость в ценообразовании значительно ограниченной. Такие ограничения препятствуют быстрому принятию дорогостоящих цифровых обновлений, которые необходимы для модернизации операций, повышения эффективности и подавляют краткосрочную прибыльность страховщиков в сфере здравоохранения и медицины Германии. Ожидается, что продолжающийся структурный дефицит GKV и политическое ценовое давление будут продолжать влиять на рыночную динамику в ближайшем будущем.

Инфляция премий в PKV, снижающая новое потребление

В 2024 году средние тарифы для частного медицинского страхования (PKV) выросли на 7%. Одновременно порог для обязательного страхования был поднят до 79 704 долл. США, ограничивая количество лиц, способных перейти из обязательного медицинского страхования (GKV). Это увеличение порога еще больше сузило пул подходящих лиц, особенно затрагивая получателей средних доходов, которые могут найти частное страхование менее доступным. Многие молодые профессионалы не решаются брать на себя обязательства по контрактам, которые могут увидеть рост затрат с возрастом, поскольку это создает долгосрочную финансовую неопределенность. В ответ страховщики тестируют гарантии ограниченного роста для решения этих проблем, но эти меры еще не получили широкого распространения. Следовательно, это нерешительность подавляет рост нового бизнеса, заставляя страховщиков исследовать дополнительные стратегии для привлечения и удержания клиентов.

Сегментный анализ

По типу продукта: доминирование GKV сталкивается с цифровой дизрупцией

Обязательное медицинское страхование сохраняло 85,1% контроля над рынком медицинского страхования Германии в 2024 году, опираясь на всеобщий доступ и разделение затрат с работодателем. Объем рынка медицинского страхования Германии растет, поскольку фонды GKV используют масштаб для встраивания услуг ePA, но их дефициты усиливаются. 82 из 93 фондов подняли тарифы взносов на 2025 год, сигнализируя о повороте к неценовой дифференциации, такой как велнес-приложения и быстрое возмещение.

Частные страховщики демонстрируют самый быстрый CAGR 4,67% к 2030 году, нацеливаясь на потребителей с высокими доходами с услугами консьержа и гарантированным доступом к специалистам. Консолидация усиливает эту игру: BaFin одобрила слияние Gothaer-Barmenia стоимостью более 7,56 млрд долл. США, создав шестого по величине частного страховщика. Интегрированная структура может более сильно вести переговоры по больничным тарифам и распределять IT-затраты по более крупной базе, изменяя конкурентные архитектуры в рамках рынка медицинского страхования Германии.

По сроку покрытия: долгосрочные предпочтения обеспечивают стабильность

В 2024 году долгосрочные полисы доминировали на рынке медицинского страхования Германии, составляя 90,2% его объема. Эта тенденция отражает традицию страны пожизненных обязательных прав и сильную культуру стабильной занятости. Страховщики теперь привязывают бонусы за лояльность к целям велнеса, предоставляя скидки на премии за посещения тренажерного зала, которые удобно отслеживаются через QR-коды приложений. Это повышенное вовлечение стимулирует более здоровые привычки, а также обогащает данные андеррайтинга, что приводит к лучшим прогнозам для хронических заболеваний. Кроме того, интеграция велнес-программ в страховые предложения отражает более широкий сдвиг к профилактическому здравоохранению, направленному на снижение долгосрочных затрат как для страховщиков, так и для страхователей.

Хотя краткосрочные планы для экспатов в настоящее время занимают меньшую долю, их прогнозируемый годовой рост составляет 6,38%. Этот скачок в основном подпитывается притоком иностранных студентов, гиг-работников и сотрудников во временных командировках. Цифровые брокеры упрощают услуги, интегрируя визовые письма, консультации телемедицинского врача и многоязычную помощь по претензиям в единую смартфон-платформу. Эти инновации повышают удобство и доступность для клиентов, делая такие планы более привлекательными для разнообразного и мобильного населения. Такие стратегические маневры диверсифицируют потоки доходов и обеспечивают буфер для страховщиков, защищая их от демографического насыщения в основных сегментах медицинского страхования Германии. Кроме того, растущий спрос на краткосрочные планы подчеркивает эволюционирующие потребности все более глобализированной рабочей силы, побуждая страховщиков адаптировать свои предложения, чтобы оставаться конкурентоспособными на этом динамичном рынке.

По каналу распределения: цифровая трансформация изменяет доступ

В 2024 году моноагентские агенты и банковские страховые партнеры удержали 44,3% доли рынка, используя свои глубоко укоренившиеся общественные связи и экспертизу в области обязательного соответствия. Эти традиционные каналы продолжают играть значительную роль на рынке, особенно в регионах, где личные отношения и доверие остаются критическими факторами в принятии решений о покупке. Между тем, прямой онлайн-канал вырвался вперед с CAGR 8,97%, поскольку потребители все больше тяготеют к роботизированным консультационным движкам, которые могут быстро сравнивать тарифы и завершать KYC-процессы менее чем за две минуты. Удобство и скорость, предлагаемые этими цифровыми решениями, сделали их особенно привлекательными для технически подкованных и ценящих время потребителей.

В ответ традиционные посредники начали включать функции видеочата и электронной подписи, сокращая время выпуска полисов с дней до считанных часов. Эти достижения направлены на улучшение клиентского опыта и сохранение конкурентоспособности на быстро цифровизирующемся рынке. Кроме того, API открытого банкинга упрощают процесс, предварительно заполняя данные о доходах, тем самым уменьшая ошибки ввода и повышая общую эффективность. Однако нехватка талантов среди посредников привела к снижению проникновения физических брокеров в сельских районах, где доступ к квалифицированным специалистам остается ограниченным. Этот разрыв еще больше ускорил цифровое внедрение и усилил сдвиги в канальном миксе, кардинально изменив ландшафт рынка медицинского страхования Германии. По мере того как цифровые каналы продолжают набирать обороты, ожидается, что рынок станет свидетелем более выраженной трансформации в ближайшие годы.

Примечание: Сегментные доли всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: корпоративные планы стимулируют расширение рынка

В 2024 году контракты работодательских групп составили 72,4% премиального дохода, подкрепленные традицией Германии встраивания медицинских льгот в коллективные соглашения через производственный совет. Этот подход обеспечивает, что медицинские льготы остаются критическим компонентом благополучия сотрудников. Крупные производители обеспечивают многолетние оговорки стабильности тарифов, связанные с метриками охраны труда, обеспечивая предсказуемость затрат при продвижении безопасности на рабочем месте. Кроме того, страховщики улучшают свои конкурентные тендеры, объединяя такие услуги, как горячие линии психического здоровья и поддержку фертильности, которые отвечают эволюционирующим потребностям сотрудников и повышают общую удовлетворенность.

Малые и средние предприятия (МСП) быстро продвигаются вперед с CAGR 4,34%, прогнозируемым до 2030 года. Этот рост в значительной степени объясняется цифровыми брокерами, которые упрощают процессы автоматической загрузкой списков сотрудников непосредственно из программного обеспечения для расчета заработной платы, значительно снижая административное бремя. Кроме того, растущее внедрение услуг телереабилитации, теперь возмещаемых, добавляет существенную ценность для фирм, стремящихся снизить абсентеизм и повысить производительность сотрудников. Эти разработки стимулируют принятие медицинского страхования среди МСП. Это расширяющееся присутствие укрепляет надежный премиальный пайплайн для рынка медицинского страхования Германии, обеспечивая устойчивый рост и инновации в прогнозном периоде.

Географический анализ

Западная Германия поддерживает национальное лидерство благодаря высокоценным корпоративным кластерам, которые финансируют комплексные групповые льготы и хорошо оснащенным больницам, которые принимают регистрацию по смарт-картам и электронные рецепты. Уровни входа в ePA превышают 40% в Гамбурге, обеспечивая прогнозную аналитику, которая выявляет популяции высокого риска для проактивного охвата. Премиальная доходность на одного зарегистрированного превышает национальный средний показатель, укрепляя доминирование доходов.

В Восточной Германии структурные фонды ремонтируют районные больницы и устанавливают электронные койки интенсивной терапии, закрывая исторические пробелы в уходе. Растущие технологические экосистемы в Дрездене и Лейпциге привлекают молодых профессионалов, которые тяготеют к частному покрытию только через приложения. Стандартизированные обязательные тарифы повышают взносы, но улучшенный доступ к услугам оправдывает более высокие удержания во многих домохозяйствах.

Северная Германия адаптирует групповые планы для международных экипажей на верфях и морских ветряных фермах, включая оговорки об эвакуации и круглосуточные горячие линии на нескольких языках. В Южной Германии автомобильные и точно-инженерные экспортеры встраивают программы оздоровления опорно-двигательного аппарата в страховые контракты для борьбы с травмами сборочной линии. Вместе эти региональные нарративы подчеркивают, как локализованная настройка продуктов поддерживает связное расширение на рынке медицинского страхования Германии.

Конкурентный ландшафт

На рынке медицинского страхования Германии конкуренция остается умеренной. Пять лучших игроков - Techniker Krankenkasse, Barmer, DAK-Gesundheit, AOK Bayern и AOK Baden-Württemberg - коллективно контролируют почти половину премиального рынка. Между тем консолидация в секторе частного медицинского страхования (PKV) набирает обороты. Заметное слияние между Gothaer и Barmenia уже пересекло отметку дохода в 7,56 млрд долл. США с ожиданиями эффективности затрат от их объединенных основных политических платформ.

Цифровые возможности стали определяющим конкурентным преимуществом. Экосистема Lumi от Allianz Partners, обслуживающая более 1 миллиона пользователей, достигла замечательного 70% снижения личных визитов к врачу. Это не только сокращает затраты на претензии, но и экономит участникам значительное время в пути. В ответ обязательные фонды используют ИИ для профилактических мер. Например, система оповещений Techniker Krankenkasse для ухода за диабетической стопой успешно сократила ампутации в своих пилотных группах.

Регуляторные изменения представляют обоюдоострый меч: они одновременно ограничивают и стимулируют инновации. Gesundheitsversorgungsstärkungsgesetz, например, снимает бюджетные ограничения на врачей общей практики (GP). Это обязывает страховщиков покрывать больше консультаций, но также предоставляет ценные данные для совершенствования путей лечения хронических заболеваний. Страховщики умело быстро используют записи ePA для персонализированного охвата не только для повышения лояльности клиентов, но и для достижения более низких показателей повторных госпитализаций, тем самым улучшая свои показатели в конкурентном ландшафте рынка медицинского страхования Германии.

Лидеры отрасли медицинского страхования Германии

-

Techniker Krankenkasse (TK)

-

AOK - Die Gesundheitskasse

-

Barmer

-

DAK-Gesundheit

-

Debeka

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Allianz, BlackRock и T&D Holdings договорились о приобретении Viridium Group за 3,78 млрд долл. США, добавив 3,4 миллиона полисов жизни и здоровья.

- Март 2025: BaFin одобрила слияние Gothaer-Barmenia, образовав шестого по величине PKV-перевозчика Германии с оборотом в 7,56 млрд долл. США.

- Февраль 2025: BARMER, TK и KNAPPSCHAFT запустили цифровые регистрации для скрининга рака кожи для лиц младше 34 лет.

- Январь 2025: Allianz Partners заключила сделку с Aetna International по миграции глобальных медицинских контрактов и запуску ориентированного на МСП плана Summit.

Объем отчета по рынку медицинского страхования Германии

Медицинское страхование - это страховой продукт, который покрывает медицинские и хирургические расходы застрахованного лица. Оно возмещает расходы, понесенные в связи с болезнью или травмой, или напрямую оплачивает поставщику медицинских услуг застрахованного лица. Медицинская страховка предлагает ограниченное покрытие расходов на госпитализацию и лечение предварительно определенных заболеваний и несчастных случаев. Медицинское страхование не предлагает никакого дополнительного покрытия, как медицинское страхование. Отчет охватывает полный фоновый анализ немецкой отрасли медицинского страхования, который включает оценку национальных медицинских счетов и экономики, возникающие рыночные тенденции по сегментам, значительные изменения в рыночной динамике и обзор рынка.

Рынок медицинского страхования Германии сегментирован по типу продукта (обязательное медицинское страхование, частное медицинское страхование), сроку покрытия (краткосрочный, долгосрочный), каналу распределения (моноагентские или страховые групповые посредники, брокеры и множественные агенты, кредитные учреждения, прямые продажи, другие каналы распределения) и уровню дохода (годовой доход работающего менее 64 350 евро, годовой доход работающего более 64 350 евро, самозанятые, государственные служащие).

Размер рынка и прогнозы представлены в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Обязательное медицинское страхование (GKV) |

| Частное медицинское страхование (PKV) |

| Краткосрочный |

| Долгосрочный |

| Моноагентские / Страховые групповые посредники |

| Брокеры и множественные агенты |

| Кредитные учреждения |

| Прямые продажи |

| Другие каналы |

| Корпоративный/Работодатель (Групповые планы) |

| Физические лица/Семьи |

| МСП (Малые и средние предприятия) |

| Прочие |

| Северная Германия |

| Восточная Германия |

| Западная Германия |

| Южная Германия |

| По типу продукта (стоимость) | Обязательное медицинское страхование (GKV) |

| Частное медицинское страхование (PKV) | |

| По сроку покрытия (стоимость) | Краткосрочный |

| Долгосрочный | |

| По каналу распределения (стоимость) | Моноагентские / Страховые групповые посредники |

| Брокеры и множественные агенты | |

| Кредитные учреждения | |

| Прямые продажи | |

| Другие каналы | |

| По конечному пользователю/типу клиента | Корпоративный/Работодатель (Групповые планы) |

| Физические лица/Семьи | |

| МСП (Малые и средние предприятия) | |

| Прочие | |

| По региону | Северная Германия |

| Восточная Германия | |

| Западная Германия | |

| Южная Германия |

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка медицинского страхования Германии и насколько быстро он будет расти?

Рынок составляет 63,82 млрд долл. США в 2025 году и прогнозируется к достижению 74,97 млрд долл. США к 2030 году, что подразумевает CAGR 3,28%.

Почему обязательное медицинское страхование все еще доминирует, несмотря на растущие тарифы взносов?

GKV сохраняет 85,1% доли рынка, поскольку гарантирует всеобщий доступ и разделение затрат с работодателем, хотя высокооплачиваемые работники все чаще добавляют частное дополнительное покрытие для заполнения пробелов в льготах.

Как электронная медицинская карта пациента (ePA) повлияет на страховщиков и страхователей?

EPA предоставляет данные в реальном времени, которые сокращают циклы претензий, улучшают координацию лечения и поддерживают услуги телемедицины, в конечном итоге снижая административные затраты и улучшая опыт пациентов.

Какой канал распределения расширяется быстрее всего и почему?

Прямые цифровые каналы растут со сложным темпом роста 8,97% CAGR, поскольку оформление через приложения, роботизированные консультации и электронные подписи привлекают более молодых, технически подкованных потребителей.

Какой региональный рынок показывает самый высокий рост и что его движет?

Восточная Германия растет быстрее всего с CAGR 3,76%, благодаря телездравоохранению, которое смягчает нехватку врачей, обновлению инфраструктуры и стандартизированным тарифам взносов.

Насколько значительны спонсируемые работодателем планы в отрасли медицинского страхования Германии?

Корпоративные групповые контракты составляют 72,4% полисов, отражая традицию Германии встраивания медицинских льгот в коллективные трудовые соглашения и конкурентную потребность в привлечении квалифицированных талантов.

Последнее обновление страницы: