Размер и доля рынка медицинского страхования и страхования здоровья ОАЭ

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

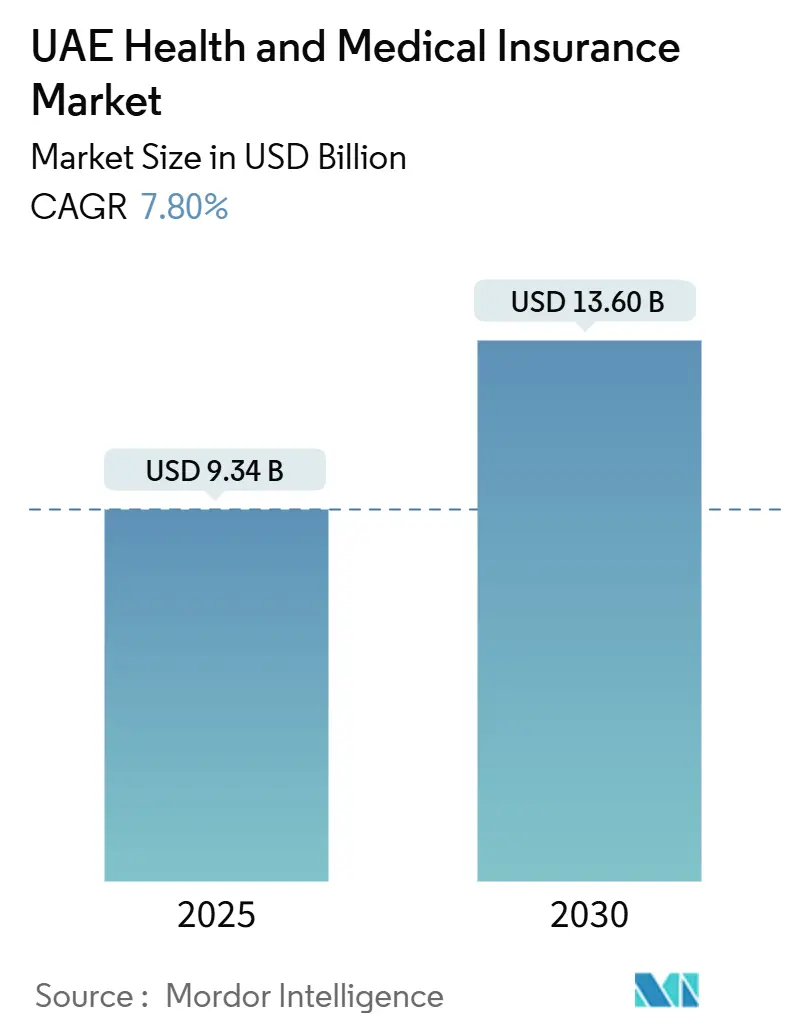

| Размер Рынка (2025) | 9.34 Миллиардов долларов США |

| Размер Рынка (2030) | 13.60 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.80% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка медицинского страхования и страхования здоровья ОАЭ от Mordor Intelligence

Рынок медицинского страхования и страхования здоровья ОАЭ оценивается в 9,34 млрд долларов США в 2025 году и, как ожидается, достигнет 13,6 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 7,80% в прогнозном периоде. В основе этого расширения лежит обязательное покрытие, финансируемое работодателями, вступающее в силу в каждом эмирате с 1 января 2025 года, что уже проявляется в 30,7% годовом росте страховых премий по медицинскому страхованию, зафиксированном в третьем квартале 2024 года. Сильный рост населения среди экспатриантов, высокая однозначная медицинская инфляция и быстрая цифровизация поддерживают восходящую траекторию премий. Страховщики совершенствуют дизайн продуктов вокруг профилактических оздоровительных функций, которые снижают долгосрочное давление расходов и углубляют вовлеченность клиентов. Консолидация среди ведущих перевозчиков, особенно тех, кто способен инвестировать в телемедицину и аналитику страховых случаев на основе ИИ, усиливает конкуренцию и одновременно улучшает операционный масштаб.

Ключевые выводы отчета

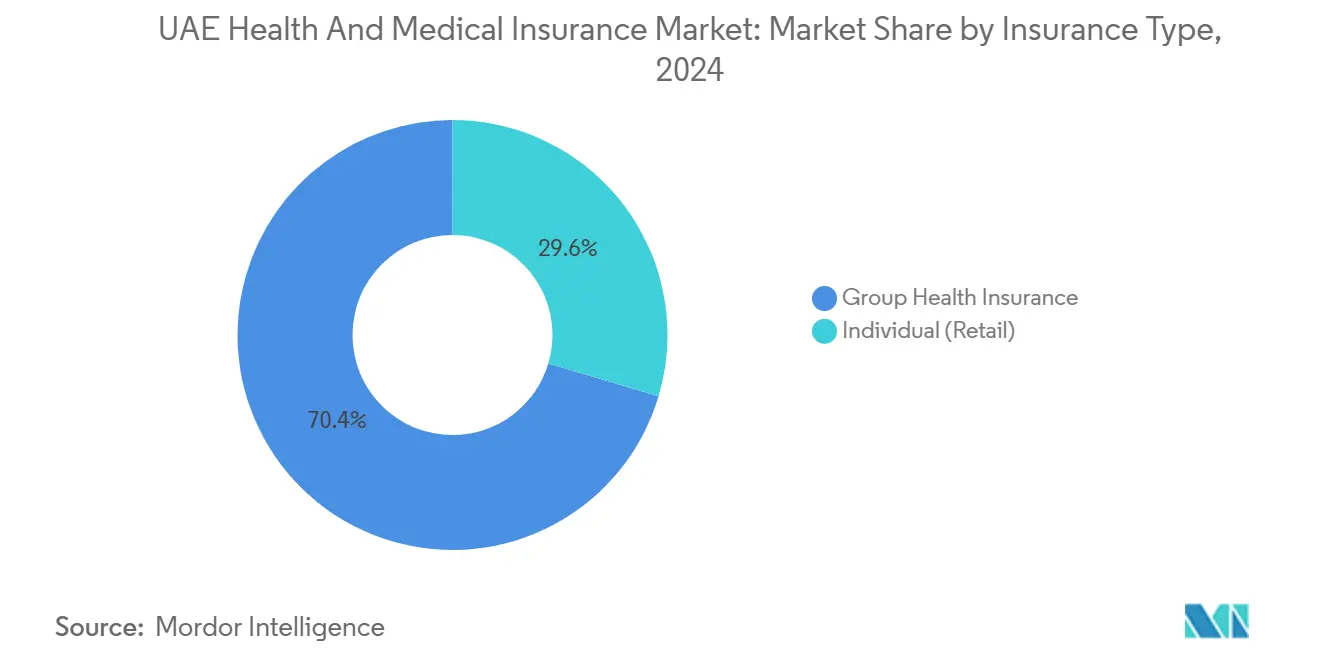

- По типу страхования групповые планы медицинского страхования составляли 70,3% рынка медицинского страхования и страхования здоровья ОАЭ в 2024 году; прогнозируется рост индивидуального сегмента со среднегодовым темпом роста 6,02% к 2030 году.

- По поставщикам услуг частные страховщики контролировали 65,2% доли доходов в 2024 году, в то время как государственные/социальные схемы прогнозируются к расширению со среднегодовым темпом роста 12,43% к 2030 году.

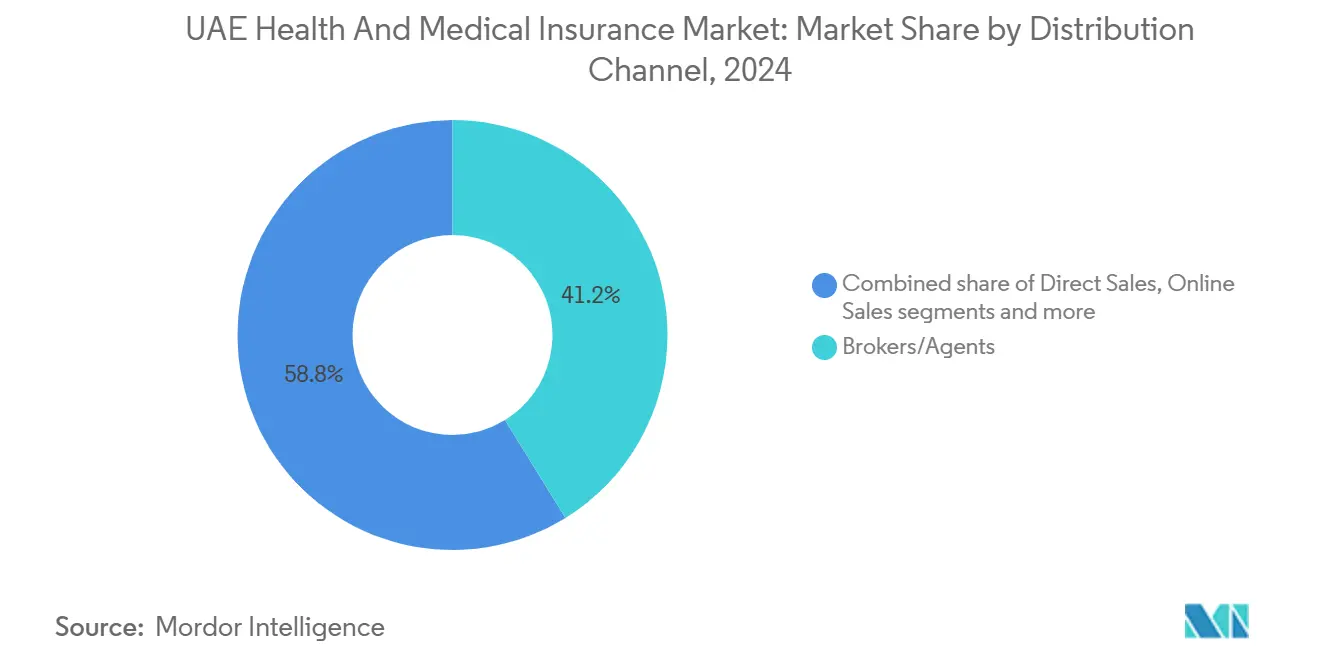

- По каналу распространения брокеры и агенты доминировали с долей 41,4% в 2024 году; банковское страхование развивается со среднегодовым темпом роста 12,13% до 2030 года.

- По конечному пользователю корпоративные и групповые полисы работодателей представляли 70,3% размера рынка медицинского страхования и страхования здоровья ОАЭ в 2024 году, в то время как индивидуальные и семейные планы показали самый быстрый прогнозируемый рост на уровне 6,12% среднегодового темпа роста.

- По географии Дубай лидировал с 65,02% доли рынка медицинского страхования и страхования здоровья ОАЭ в 2024 году; Северные Эмираты идут по пути среднегодового темпа роста 5,12% в период 2025-2030 годов

Тренды и аналитика рынка медицинского страхования и страхования здоровья ОАЭ

Анализ воздействия драйверов

| Драйвер | (~) % влияние на среднегодовой темп роста прогноза | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Обязательное медицинское покрытие во всех эмиратах | +1.5% | По всей стране, выраженное в Северных Эмиратах | Краткосрочный период (≤ 2 лет) |

| Интеграция экосистемы цифрового здравоохранения | +1.8% | Раннее внедрение в Дубае и Абу- Даби | Среднесрочный период (2-4 года) |

| Растущее население экспатриантов и схемы, спонсируемые работодателями | +1.2% | Дубай и Абу-Даби, распространение на все эмираты | Среднесрочный период (2-4 года) |

| Медицинская инфляция, поднимающая объемы премий | +1.3% | Все эмираты, наиболее высокая в Дубае | Краткосрочный период (≤ 2 лет) |

| Рост после COVID-19 шариатских продуктов медицинского страхования Такафул | +1.0% | Все эмираты, сильнее в Абу- Даби и Шардже | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Принуждение к обязательному медицинскому покрытию во всех эмиратах

Общенациональное принуждение приводит примерно 3 миллиона дополнительных жителей в застрахованный статус, большинство из которых проживает в Шардже, Аджмане, Рас-эль-Хайме, Умм-эль-Кайвайне и Фуджейре. Базовый пакет правительства стоимостью 320 дирхамов ОАЭ (87 долларов США) в год устраняет периоды ожидания для хронических заболеваний, сжимает различия в покрытии и катализирует приток премий, который может добавить около 1 миллиарда долларов США в течение первого страхового цикла. Поскольку страховщики пересматривают риски, слои продуктов, направленные на МСП и домохозяйства с низкими доходами, приобретают известность, особенно в Северных Эмиратах, где историческая пенетрация отставала от Дубая и Абу-Даби.

Растущее население экспатриантов и схемы, спонсируемые работодателями

Экспатрианты составляют 88,3% жителей; их ряды увеличиваются примерно на 3-4% ежегодно. Пакеты трудоустройства, предлагающие покрытие сверх базового, являются центральными для удержания талантов, особенно в расширяющемся частном секторе Дубая. Транснациональные корпорации объединяют льготы по оздоровлению, такие как телеконсультации по психическому здоровью и услуги по фертильности, повышая средние премии на сотрудника. Использование в Абу-Даби отражает эту тенденцию, поддерживаемую дополнениями, администрируемыми Thiqa, которые привлекают старших сотрудников-экспатриантов. Побочный спрос приносит пользу рынку медицинского страхования и страхования здоровья ОАЭ, поскольку более мелкие фирмы копируют структуры льгот крупных компаний в среднесрочной перспективе.

Интеграция экосистемы цифрового здравоохранения, стимулирующая инновации продуктов

Цифровые платформы сокращают цикл претензий, обеспечивают сортировку симптомов и уменьшают ненужные амбулаторные визиты. Решение Lumi от Allianz Partners превысило 1 миллион пользователей на Ближнем Востоке, при этом 70,2% чат-взаимодействий отвлекают людей от физических клиник. Обмен медицинской информацией Malaffi в Абу-Даби связывает более 2000 учреждений, позволяя плательщикам добывать данные в режиме реального времени для обнаружения мошенничества и триггеров превентивного ухода[1]Министерство человеческих ресурсов и эмиратизации, "Базовая схема медицинского страхования," mohre.gov.ae. Эти возможности лежат в основе новых уровней полисов, которые вознаграждают вовлечение в приложения более низкими доплатами - функция, которая сейчас распространена среди ведущих перевозчиков.

Медицинская инфляция, опережающая ВВП и поднимающая объемы премий

Прогнозируемая медицинская инфляция достигла 12,5% в 2024 году, значительно превысив прирост ВВП. Онкологические, сердечно-сосудистые и опорно-двигательные претензии стимулируют расходы, подталкивая корректировку премий по корпоративным продлениям в Дубае, которые выросли до 35% в конце 2024 года. Страховщики смягчают волатильность через райдеры превентивного оздоровления, комплексные лабораторные скрининги и коучинг хронического ухода. PureHealth отнесла 17% рост доходов в своем страховом подразделении к таким инициативам оздоровления[2]PureHealth, "Трансформация здравоохранения годовой отчет 2024," purehealth.ae.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на среднегодовой темп роста прогноза | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Регулируемые по цене основные планы, сжимающие маржи | -0.8% | По всей стране, выраженное в Северных Эмиратах | Краткосрочный период (≤ 2 лет) |

| Высокое мошенничество и злоупотребления, раздувающие коэффициенты убытков | -0.7% | Все эмираты, более высокая частота в Дубае | Среднесрочный период (2-4 года) |

| Фрагментированные системы выставления счетов поставщиков, препятствующие контролю затрат | -0.5% | Все эмираты, большее влияние в Северных Эмиратах | Среднесрочный период (2-4 года) |

| Частые регулятивные пересмотры, повышающие расходы на соответствие | -0.2% | Все эмираты | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Регулируемые по цене основные планы, сжимающие маржи андеррайтинга

Страховщики ограничивают рост доходов базовой годовой премией в 320 дирхамов ОАЭ (87 долларов США), но одновременно расширяют покрытие, включающее более широкий спектр услуг[3]Департамент здравоохранения - Абу-Даби, "Демонстрация цифровой трансформации в здравоохранении," doh.gov.ae. Хотя доплаты в размере 20% для стационарного и 25% для амбулаторного лечения помогают облегчить давление использования, растущие фармацевтические расходы съедают буферы маржи, влияя на общую прибыльность. В ответ страховщики создают уровневые сети, направляя держателей полисов к поставщикам, основанным на стоимости, и осуществляют слияния и поглощения (M&A) для лучшего управления административными накладными расходами и достижения операционной эффективности.

Высокая частота мошенничества и злоупотреблений, раздувающих коэффициенты убытков

Страховщики на Ближнем Востоке сообщают об отклонении не менее 2% претензий из-за мошенничества, проблема, усугубляемая плотной сетью поставщиков Дубая. Мошеннические тактики варьируются от обновлений выставления счетов до ненужных диагностических пакетов. Хотя игроки обращаются к обнаружению аномалий на основе ИИ и ужесточают соглашения о прямом выставлении счетов, эти стратегии смягчения сопряжены со значительными технологическими инвестициями, влияющими на краткосрочную прибыль. Возрастающая сложность схем мошенничества побудила перевозчиков принять продвинутую аналитику и сотрудничать с регулятивными органами для улучшения рамок обнаружения мошенничества. Кроме того, внедряются программы обучения для персонала и кампании осведомленности для держателей полисов для комплексного решения проблемы.

Сегментный анализ

По типу страхования: групповые полисы поддерживают масштаб, индивидуальные планы ускоряются

Групповые медицинские продукты сгенерировали 70,3% премиального дохода в 2024 году, доминирование, усиленное предстоящим общенациональным мандатом, который делает покрытие работодателями универсальным. Размер рынка медицинского страхования и страхования здоровья ОАЭ для группового бизнеса прогнозируется к расширению со среднегодовым темпом роста 7,51%, поддерживаемому корпоративными оздоровительными дополнениями и растущим количеством зарплат в компаниях свободных зон. Работодатели, ведущие переговоры по многолетним контрактам, закрепляют сетевые скидки, улучшая коэффициенты удержания для топовых перевозчиков.

Импульс в индивидуальных полисах виден, поскольку цифровые агрегаторы снижают трение поиска и покупки. Прогнозируемый среднегодовой темп роста сегмента 6,02% отражает растущую осведомленность о здоровье среди фрилансеров и иждивенцев, не покрытых корпоративными схемами. Страховщики дифференцируются через модульные покрытия, которые включают материнство, психическое здоровье и международные эвакуационные льготы. Ваучеры телеконсультаций и награды фитнес-приложений углубляют вовлечение и облегчают риск анти-селекции.

По поставщику услуг: частные перевозчики лидируют, государственные схемы масштабируются

Частные страховщики захватили 65,2% общих премий в 2024 году, закрепленные диверсифицированными продуктовыми наборами и обширными сетями поставщиков. Они используют аналитику данных для адаптации андеррайтинга и быстрого внедрения одобрений на основе приложений. Отрасль медицинского страхования и страхования здоровья ОАЭ консолидируется, поскольку более крупные субъекты приобретают нишевых игроков для расширения распространения и оптимизации администрирования претензий.

Государственные или социальные программы, такие как Thiqa, расширяются быстрее всего со среднегодовым темпом роста 12,43%, поддерживаемые федеральным финансированием, которое расширяет корзины льгот для граждан. Интеграция пополнения электронных рецептов и стимулов превентивного скрининга улучшает качество использования. Размер рынка медицинского страхования и страхования здоровья ОАЭ для государственных схем установлен на достижение 4,3 миллиарда долларов США к 2030 году, преодолевая разрывы в справедливости и облегчая переполненные учреждения третичного ухода.

По каналу распространения: консультативные продажи преобладают, банковское страхование растет

Брокеры и агенты держали 41,4% доли каналов в 2024 году, управляя сложными групповыми размещениями и индивидуальными планами для экспатриантов. Их консультативный подход остается критическим для МСП, навигирующих по соответствию и сдерживанию затрат. Перевозчики инвестируют в брокерские порталы, которые упрощают выпуск одобрений и отслеживание претензий, поддерживая лояльность в консультативных сетях.

Банки, тем временем, превращают транзакционные отношения в долгосрочные продажи полисов. Премии банковского страхования идут темпами двузначного роста, поскольку банки кросс-продают медицинские райдеры во время оформления зарплатных счетов. Совместные рамки управления, предписанные Центральным банком, обеспечивают подходящость продуктов, в то время как совместно брендированные мобильные приложения дают клиентам однокликовый доступ как к банковским, так и к страховым панелям. Прямые потребительские порталы сохраняют стабильную долю, особенно среди технически подкованных миллениалов, которые предпочитают полностью цифровые путешествия.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу конечного пользователя/клиента: корпоративное доминирование сохраняется, домохозяйства наращивают долю

Корпоративные планы составляют 70,3% стоимости премий сегодня, поддерживаемые растущей численностью персонала в логистике, розничной торговле и технологиях. Работодатели превышают минимальные установленные законом требования, предлагая глобальные лимиты покрытия и оздоровительные стипендии для удержания талантов. Аналитика претензий дает командам HR ясность по драйверам использования, позволяя целенаправленные вмешательства, которые стабилизируют продления.

Домашние планы, хотя и меньшие, возникают как самая быстро расширяющаяся когорта конечных пользователей с прогнозом среднегодового темпа роста 6%. Рынок медицинского страхования и страхования здоровья ОАЭ добавляет ценность через семейно объединенные франшизы, педиатрические телеконсультации и баллы лояльности, обмениваемые в фитнес-центрах. МСП сидят между корпоративным масштабом и индивидуальными потребностями, представляя плодородную почву для модульных пакетов, которые сочетают доступность с достоверной глубиной льгот.

Географический анализ

65,02% доля доходов Дубая отражает раннее принятие обязательного покрытия в 2016 году и плотную сеть частных больниц, которые привлекают медицинских туристов наряду с жителями. Экосистема здравоохранения эмирата поддерживает международные райдеры льгот и высокие лимиты полисов, усиливая плотность премий. Активный надзор со стороны Управления здравоохранения Дубая обеспечивает предсказуемое регулирование, фактор, который поддерживает инвестиции перевозчиков в цифровые обновления сервисов.

Абу-Даби занимает второе место и закрепляет инновации государственного сектора через планы Thiqa, администрируемые Daman. Государственное финансирование гарантирует бесплатное покрытие премий для граждан, субсидируя экспатриантов с низкими доходами, сдерживая коэффициенты убытков. Обмен информацией Malaffi упрощает управление случаями и сокращает дублированные тесты, эффективность, которая отличает модель финансирования здравоохранения эмирата.

Северные Эмираты коллективно показывают самый высокий рост, прогнозируемый на уровне среднегодового темпа роста 5,12% с 2025 года. Низкоценовой базовый пакет стимулирует первичную регистрацию среди домашних работников и сотрудников МСП. Параллельные инвестиции в новые вторичные больницы и телемедицинские киоски повышают сервисную мощность, прокладывая путь для страховщиков к внедрению уровневых планов, которые масштабируются за пределы основных льгот. Размер рынка медицинского страхования и страхования здоровья ОАЭ в этих эмиратах прогнозируется почти удвоиться к 2030 году, поскольку нормы покрытия сходятся с Дубаем и Абу-Даби.

Конкурентный ландшафт

Концентрация рынка остается умеренной: топ-пять игроков командуют выписанными премиями. Daman, используя свою роль администратора Thiqa и свою обширную сеть поставщиков, обеспечивает около 10% общих премий. Следуя примеру, GIG Gulf, ADNIC и Sukoon Insurance хвастаются диверсифицированными портфелями, делая селективные инвестиции в сортировку претензий на основе ИИ для ускорения циклов возмещения.

Стратегические слияния и поглощения изменяют отраслевой потенциал. Приобретение PureHealth Circle Health Group за 1,2 миллиарда долларов США не только расширяет его клинический след в Великобританию, но также укрепляет его дизайн сети на основе стоимости внутри страны. 28,985% приобретение Alliance Insurance компанией Solidarity Bahrain подчеркивает общезаливские амбиции по усилению распространения и использованию эффективности в разнообразных клиентских базах.

Технология стоит как основное поле битвы отрасли. Экосистема Lumi от Allianz Partners с миллионом региональных пользователей использует телеконсультации и доставку лекарств, прокладывая путь для кросс-продаж покрытий несчастных случаев и путешествий. В 2024 году AXA и Daman представили совместный международный план частного медицинского страхования, объединяющий глобальные льготы эвакуации с местными безналичными услугами, специально нацеленными на состоятельных лиц и руководителей-экспатриантов. Операторы Такафул, возглавляемые Takaful Emarat, свидетельствуют о 84% росте доходов, сигнализируя о принятии шариатских предложений в основном потоке, когда-то ограниченных нишевой аудиторией.

Лидеры отрасли медицинского страхования и страхования здоровья ОАЭ

-

Daman

-

GIG Gulf (ранее AXA Gulf)

-

Abu Dhabi National Insurance Company (ADNIC)

-

Sukoon Insurance (ранее Oman Insurance Company)

-

MetLife

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: MoHRE представило базовый общенациональный медицинский пакет по цене 320 дирхамов ОАЭ (87 долларов США) в год для сотрудников частного сектора и домашних работников.

- Декабрь 2024: Кабинет ОАЭ одобрил общенациональное расширение страхования, финансируемого работодателями, вступающее в силу 1 января 2025 года

- Ноябрь 2024: Takaful Emarat опубликовала чистую прибыль в размере 8 миллионов дирхамов ОАЭ (2,2 миллиона долларов США) за третий квартал 2024 года против предыдущего убытка

- Июль 2024: Allianz Partners запустила Lumi, превысив 1 миллион пользователей на Ближнем Востоке в течение шести месяцев.

- Апрель 2024: AXA объединилась с Daman для представления международного плана частного медицинского страхования для клиентов ОАЭ

Объем отчета рынка медицинского страхования и страхования здоровья ОАЭ

Медицинское страхование и страхование здоровья покрывают расходы, возникающие из-за болезни или несчастного случая. Оно покрывает расходы, связанные с госпитализацией, лекарствами, консультациями врача и т.д. Понимание рынка медицинского страхования и страхования здоровья в ОАЭ, а также ключевых игроков, их бизнес-моделей и подробной сегментации рынка включено в этот отчет. Кроме того, ключевые тренды рынка, изменения в динамике рынка, размеры и прогнозы для различных сегментов, а также аналитика по росту и возможностям также включены в этот отчет.

Рынок медицинского страхования и страхования здоровья ОАЭ может быть сегментирован по типу продукта (одиночные или индивидуальные продукты медицинского страхования, групповые продукты медицинского страхования), по поставщику (государственное или социальное медицинское страхование, частное медицинское страхование) и по каналу распространения (агенты, брокеры, банки, онлайн-продажи и другие каналы распространения).

Отчет предлагает размер рынка и прогнозы для медицинского страхования и страхования здоровья ОАЭ в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Индивидуальное (розничное) |

| Групповое (корпоративное) |

| Частные поставщики медицинского страхования |

| Государственные/социальные схемы медицинского страхования (например, Thiqa) |

| Прямые продажи (веб-сайты страховщиков, отдел продаж) |

| Онлайн-продажи (агрегаторы, сайты сравнения) |

| Брокеры/Агенты |

| Банки (банковское страхование) |

| Корпоративный/Работодатель (групповые планы) |

| Индивидуальный/Семьи |

| МСП (малые и средние предприятия) |

| Другие |

| Дубай |

| Абу-Даби |

| Северные Эмираты (Шарджа, Аджман, Умм-эль-Кайвайн, Рас-эль-Хайма, Фуджейра) |

| По типу страхования | Индивидуальное (розничное) |

| Групповое (корпоративное) | |

| По поставщику услуг | Частные поставщики медицинского страхования |

| Государственные/социальные схемы медицинского страхования (например, Thiqa) | |

| По каналу распространения | Прямые продажи (веб-сайты страховщиков, отдел продаж) |

| Онлайн-продажи (агрегаторы, сайты сравнения) | |

| Брокеры/Агенты | |

| Банки (банковское страхование) | |

| По типу конечного пользователя/клиента | Корпоративный/Работодатель (групповые планы) |

| Индивидуальный/Семьи | |

| МСП (малые и средние предприятия) | |

| Другие | |

| По географии | Дубай |

| Абу-Даби | |

| Северные Эмираты (Шарджа, Аджман, Умм-эль-Кайвайн, Рас-эль-Хайма, Фуджейра) |

Ключевые вопросы, отвеченные в отчете

Когда вступает в силу обязательное медицинское страхование, финансируемое работодателями, во всех эмиратах ОАЭ?

Мандат действует с 1 января 2025 года и требует от каждого работодателя частного сектора предоставить по крайней мере базовый пакет по цене 320 дирхамов ОАЭ (87 долларов США) на сотрудника.

Какой регион прогнозируется расти быстрее всего в рамках рынка медицинского страхования и страхования здоровья ОАЭ?

Северные Эмираты прогнозируются к записи среднегодового темпа роста 5% между 2025 и 2030 годами, поскольку около 3 миллионов новых жителей получают обязательное покрытие.

Как страховщики противодействуют высокой медицинской инфляции в ОАЭ?

Игроки встраивают райдеры превентивного оздоровления, договариваются об уровневых сетях поставщиков и применяют аналитику данных для обнаружения чрезмерного использования, стабилизируя рост премий несмотря на 12,5% уровень инфляции, зафиксированный в 2024 году.

Какую роль играет банковское страхование в распространении медицинского страхования ОАЭ?

Банковское страхование является самым быстрорастущим каналом, на пути к среднегодовому темпу роста 12%, используя филиальные сети банков и цифровые приложения для кросс-продаж полисов держателям зарплатных счетов.

Почему цифровое здравоохранение рассматривается как ключевой драйвер роста?

Платформы, такие как Lumi от Allianz Partners, сокращают визиты в клиники, предлагая сортировку на основе чата и телеконсультации; такие инструменты повышают удовлетворенность клиентов и снижают расходы на претензии, поддерживая 1,8% подъем в прогнозе среднегодового темпа роста рынка.

Являются ли шариатские продукты медицинского страхования Такафул значимыми на рынке?

Да, страховщики Такафул, такие как Takaful Emarat, достигли 84% роста доходов в 2024 году и сейчас составляют более 40% более широкого сегмента Такафул, привлекая потребителей, ищущих модели кооперативного разделения рисков.

Последнее обновление страницы: