Размер и доля рынка морских патрульных самолетов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

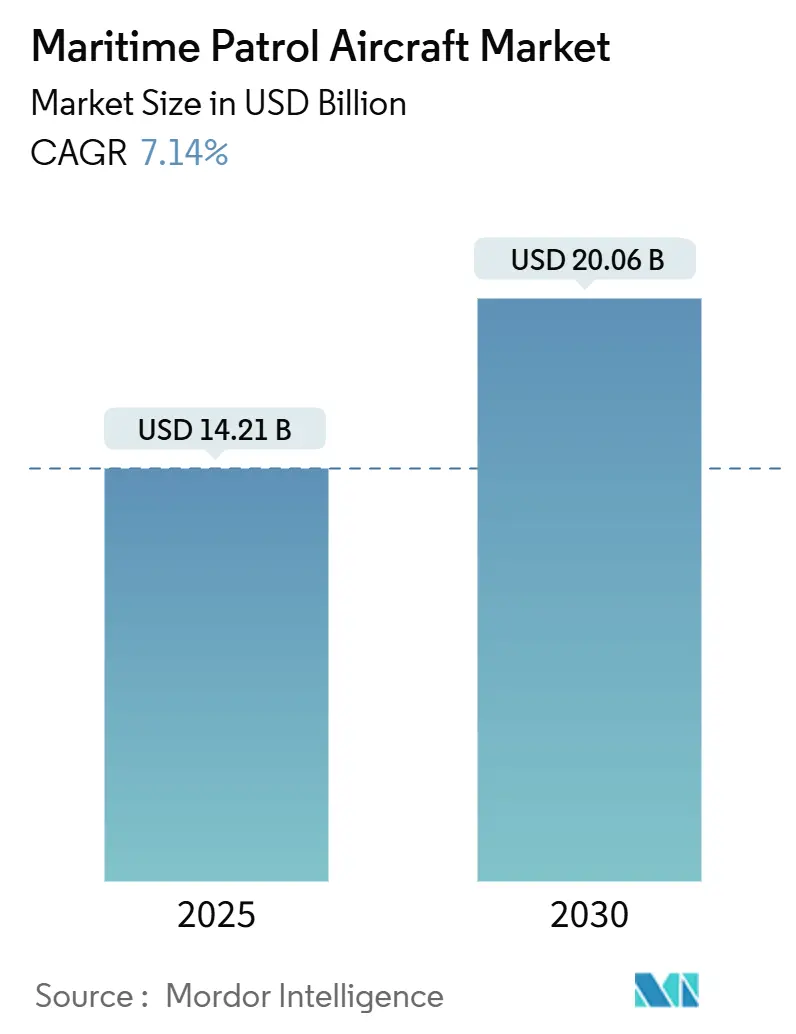

| Размер Рынка (2025) | 14.21 Миллиардов долларов США |

| Размер Рынка (2030) | 20.06 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.14% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка морских патрульных самолетов от Mordor Intelligence

Размер рынка морских патрульных самолетов достиг 14,21 млрд долларов США в 2025 году и, согласно прогнозам, будет расширяться со среднегодовым темпом роста 7,14%, достигнув 20,06 млрд долларов США к 2030 году. Растущая подводная активность, усиление правоприменения в синей экономике и переход к взаимодействию пилотируемых и беспилотных систем поддерживают устойчивый спрос. Циклы замены флота самолетов эпохи холодной войны продолжают генерировать крупные многолетние конвейеры закупок, в то время как давление затрат ускоряет интерес к модульным сенсорным контейнерам и гибридно-электрической силовой установке. Северная Америка сохраняет лидерство благодаря программе P-8A ВМС США и стандартизации союзников. Тем не менее, Ближний Восток и Африка демонстрируют самый быстрый рост, поскольку прибрежные государства финансируют новые миссии по морской безопасности.[1]Источник: FlightGlobal, 'Boeing получает контракт на 3,4 миллиарда долларов на канадские и немецкие P-8A', flightglobal.com Узкие места в цепочке поставок специализированных гидроакустических буев и ограничения экспортного контроля на передовые радары остаются структурными ограничениями, которые могут изменить конкурентную динамику в течение десятилетия.

Ключевые выводы отчета

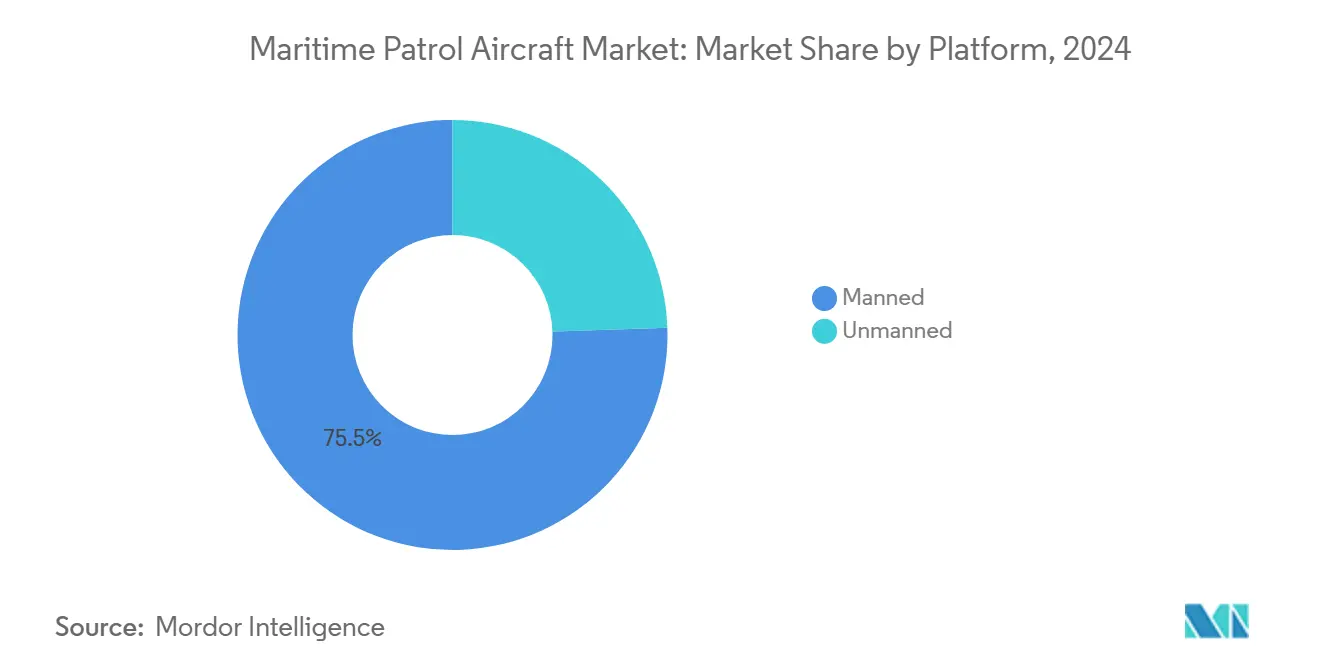

- По типу платформы пилотируемые самолеты занимали 75,54% доли рынка морских патрульных самолетов в 2024 году, в то время как беспилотные системы показали самый быстрый среднегодовой темп роста 10,25% до 2030 года.

- По двигательной установке реактивные конструкции доминировали по выручке на 85,32% в 2024 году, но электрические системы развиваются со среднегодовым темпом роста 12,45% по мере созревания гибридно-электрических программ.

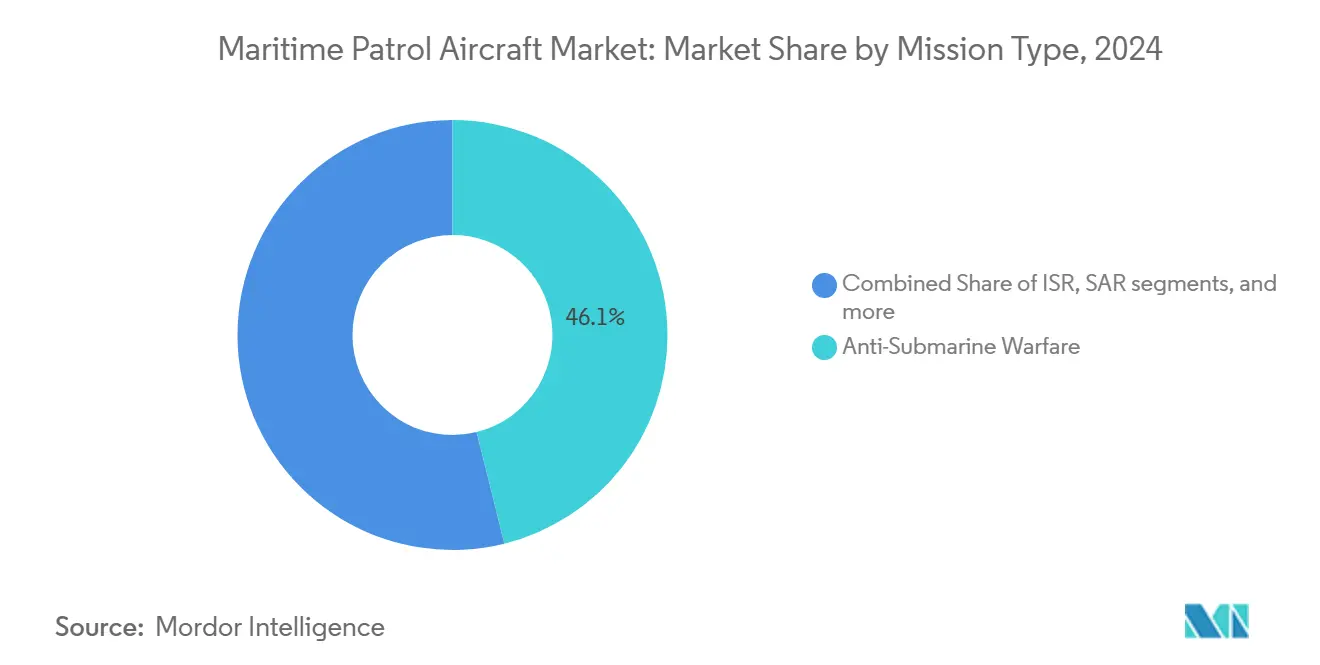

- По миссиям противолодочная война составляла 46,12% размера рынка морских патрульных самолетов в 2024 году; патрулирование границ и исключительных экономических зон растет со среднегодовым темпом роста 9,87% до 2030 года.

- По конечным пользователям военно-морские силы лидировали с долей выручки 62,23% в 2024 году, в то время как береговая охрана зафиксировала наивысший среднегодовой темп роста 12,42% до 2030 года.

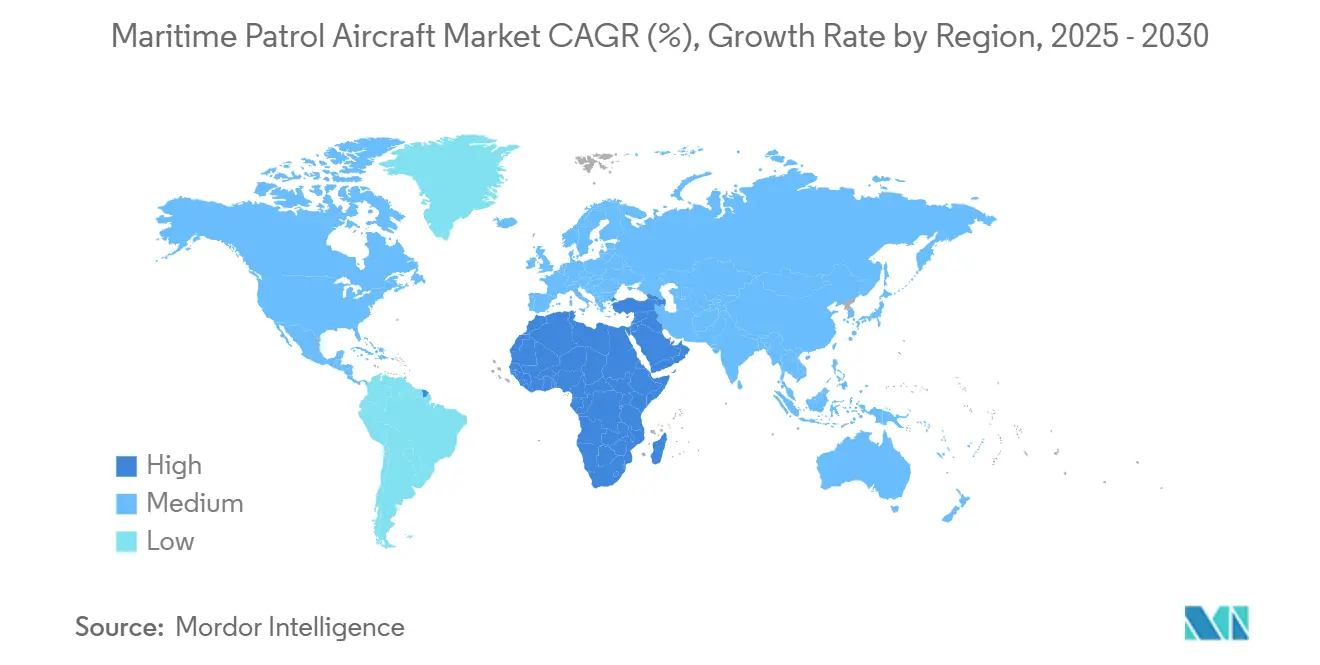

- По географии Северная Америка командовала долей рынка 38,56% в 2024 году; Ближний Восток и Африка, согласно прогнозам, будут развиваться со среднегодовым темпом роста 10,54% до 2030 года.

Тенденции и аналитические данные мирового рынка морских патрульных самолетов

Анализ влияния драйверов

| Драйвер | (~)% влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Эскалация требований к дальней противолодочной войне | +1.8% | Глобальный, с концентрацией в Индо-Тихоокеанском регионе и Северной Атлантике | Средний срок (2-4 года) |

| Замена стареющих флотов P-3/P-8 многомиссийными платформами | +2.1% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Долгий срок (≥ 4 лет) |

| Интеграция концепций беспилотных 'верных ведомых' с морскими патрульными самолетами | +1.2% | Северная Америка, Австралия, с распространением на союзников по НАТО | Средний срок (2-4 года) |

| Модульные сенсорные контейнеры, обеспечивающие быструю смену ролей | +0.9% | Глобальный, раннее внедрение на технологически развитых рынках | Короткий срок (≤ 2 лет) |

| Мандаты мониторинга синей экономики (незаконный, несообщаемый и нерегулируемый рыбный промысел, добыча полезных ископаемых на морском дне) | +0.7% | Глобальные прибрежные государства, акцент на развивающихся странах | Долгий срок (≥ 4 лет) |

| Толчок оборонного 'Зеленого курса' к гибридно-электрической силовой установке | +0.5% | Европа, Северная Америка, с постепенным глобальным внедрением | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Эскалация требований к дальней противолодочной войне

Возобновленное наращивание подводного флота Китаем и Россией вынудило военно-морские силы отдать приоритет платформам с выносливостью 11+ часов, мультистатической обработкой сонара и расширенным слиянием датчиков. ВМС США завершили модернизацию P-8A Increment 3 Block 2 в 2025 году для выполнения этих требований. Заказ Германии на 8 P-8A и рекордный оборонный бюджет Японии в размере 7,95 трлн иен (54,70 млрд долларов США) подчеркивают переход от прибрежной к глубоководной противолодочной войне. Индо-Тихоокеанские страны с обширными исключительными экономическими зонами рассматривают постоянное наблюдение как необходимое для сдерживания подводных вторжений, которые унаследованные флоты P-3 не могут противостоять.

Замена стареющих флотов P-3/P-8 многомиссийными платформами

Более 600 ветеранских самолетов Orion в 20 странах приближаются к выходу на пенсию, позиционируя обновление флота как крупнейшую волну модернизации в истории морской авиации. Южная Корея ускорила свой переход на P-8A после аварии P-3 в 2025 году, иллюстрируя, как события безопасности сжимают временные рамки замены. Выбор Францией Airbus A321 MPA вместо меньшей платформы Falcon сигнализирует о предпочтении планеров, богатых полезной нагрузкой и многомиссийных. Страны, не имеющие крупных оборонных бюджетов, принимают более дешевые комплекты миссий C295 или C-130 для устранения пробелов в возможностях.

Интеграция концепций беспилотных 'верных ведомых' с морскими патрульными самолетами

Успешные испытания взаимодействия между MQ-28 Ghost Bat компании Boeing и самолетом раннего предупреждения E-7A ВВС Австралии в июне 2025 года подтвердили протоколы открытой архитектуры для будущего сотрудничества в морском патрулировании.[2]Источник: Boeing, 'Boeing, ВВС Австралии демонстрируют взаимодействие MQ-28 с E-7A Wedgetail', boeing.comУчения морской пехоты США с дронами Kratos XQ-58A продемонстрировали роли передовых датчиков, которые расширяют покрытие P-8A. General Atomics объединила беспилотники SeaGuardian с датчиками воздушного предупреждения Saab, подчеркивая тенденцию к распределенным, беспилотным пикетам, поддерживающим пилотируемых командиров. Подход позволяет государствам с ограниченными пилотами охватывать большие морские районы без пропорционального роста рабочей силы.

Модульные сенсорные контейнеры, обеспечивающие быструю смену ролей

OpenPod компании Northrop Grumman позволяет быстро менять между EO/IR, SIGINT или целевыми полезными нагрузками без структурных изменений. Система быстрого развертывания полезной нагрузки самолета SPYDR II компании L3Harris достигает аналогичной гибкости, сокращая время оборота с дней до часов. Морской комплект C-130 компании Lockheed Martin предлагает возможность запуска противокорабельных ракет в виде roll-on паллеты, поддерживая меньшие военно-воздушные силы, которые не могут позволить себе специально построенные флоты. Модульная доктрина соответствует сокращающимся бюджетам и обеспечивает быстрое реагирование на меняющиеся приоритеты миссий, такие как помощь при стихийных бедствиях или борьба с пиратством.

Анализ влияния ограничений

| Ограничение | (~)% влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Раздувание стоимости единицы при низких объемах производства | -1.4% | Глобальный, особенно затрагивающий меньшие оборонные бюджеты | Короткий срок (≤ 2 лет) |

| Сдвиг предпочтений в сторону дронов морского наблюдения | -0.8% | Развитые рынки с передовыми возможностями беспилотных летательных аппаратов | Средний срок (2-4 года) |

| Узкие места цепочки поставок для специализированных противолодочных гидроакустических буев | -0.6% | Глобальный, с острым воздействием на союзников, не являющихся США | Короткий срок (≤ 2 лет) |

| Барьеры экспортного контроля на радары морского назначения нового поколения AESA | -0.4% | Международные рынки, зависящие от американских/европейских технологий | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Раздувание стоимости единицы при низких объемах производства

Цены за единицу выросли, поскольку программы, такие как MQ-4C, сократились с 70 до 27 самолетов, поднимая стоимость одного самолета выше 400 миллионов долларов США и напрягая бюджеты заказчиков.[3]Источник: Inside Defense, 'Резкое увеличение стоимости MQ-4C отражает широко распространенную проблему', insidedefense.com Несмотря на принятие ориентированной на эффективность производственной системы, Boeing сталкивается с аналогичной неэкономией при масштабировании выпуска P-8A до 1,5 самолетов в месяц. Анализ RAND показывает, что каждое 10%-ное увеличение годового объема может сократить около 3% от стоимости изготовления, подчеркивая проблему доступности, с которой сталкиваются покупатели малых партий. Растущая сложность сенсорных комплексов увеличивает эту ценовую кривую, создавая трудные компромиссы для стран с ограниченными оборонными расходами.

Узкие места цепочки поставок для специализированных противолодочных гидроакустических буев

Глобальное производство остается под доминированием одного совместного предприятия, ERAPSCO, оставляя запасы уязвимыми к всплескам спроса. Закупка ВМС США 166 500 гидроакустических буев стоимостью 219,8 миллиона долларов США в 2024 году подчеркнула напряжение производственных мощностей. Исследователи Pacific Forum утверждают, что Австралия могла бы снизить риск, добавив независимую производственную линию, но временные рамки сертификации остаются долгими. Для военно-морских сил среднего уровня ограниченный доступ к мультистатическим устройствам SSQ-125A может ухудшить готовность во время продолжительных противолодочных операций.

Сегментный анализ

По типу платформы: беспилотные системы движут будущим ростом

Пилотируемый флот сохранил 75,54% доли выручки рынка морских патрульных самолетов в 2024 году, закрепленный P-8A Poseidon и японским P-1, оба подходящие для сложных, требующих экипажа миссий. Однако беспилотные платформы показывают среднегодовой темп роста 10,25% и будут постепенно подрывать доминирование пилотируемых по мере созревания автономности, основанной на ИИ. Испытания верных ведомых подтверждают операционную жизнеспособность, а сильный интерес ВМС США к введению MQ-28 на борт авианосцев иллюстрирует стратегическую приверженность смешанным флотам.

Экономическая эффективность, выносливость за пределами ограничений экипажа и более низкий риск в спорных зонах поддерживают беспилотную привлекательность. Дебют SeaGuardian на RIMPAC 2024 включал выброс гидроакустических буев и наведение LRASM, доказывая, что беспилотные летательные аппараты теперь могут выполнять основные задачи противолодочной войны и противоповерхностные задачи. Гибридные архитектуры, где пилотируемый морской патрульный самолет управляет несколькими автономными часовыми, будут доминировать в обсуждениях проектирования сил до 2030 года.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По двигательной установке: ускорение электрической революции

Реактивные двигатели контролировали 85,32% выручки в 2024 году, однако гибридно-электрические демонстраторы, такие как XRQ-73 DARPA, совершили первый полет, поддерживая среднегодовой темп роста 12,45% для электрических систем. 1-МВт гибридный модуль GE Aerospace для беспилотных летательных аппаратов группы 3 под финансированием армии США демонстрирует переходный импульс.

Электрическая силовая установка снижает акустическую сигнатуру, увеличивает время барражирования и соответствует углеродным целям оборонного сектора. Размер рынка морских патрульных самолетов для гибридно-электрических демонстраторов скромен сегодня, но выигрывает от двойных гражданско-военных путей исследований и разработок. Турбовальные двигатели сохраняют актуальность для патрульных судов вертикального взлета, однако устойчивое финансирование электрификации в Европе и Северной Америке намекает на более широкое принятие после 2028 года.

По типу миссии: пограничное патрулирование становится движущей силой роста

Противолодочная война доминировала на рынке морских патрульных самолетов с долей 46,12% в 2024 году, поскольку подводные угрозы усилились. Правительства, однако, увеличивают бюджеты патрулирования, ориентированные на поверхность, для защиты рыболовных угодий и ресурсов морского дна, подталкивая безопасность границ и исключительных экономических зон к среднегодовому темпу роста 9,87%.

Постоянные потребности правоприменения незаконного, несообщаемого и нерегулируемого рыболовства нуждаются в датчиках, настроенных на обнаружение малых судов и архитектурах передачи данных для обмена доказательствами с резаками береговой охраны. Противоповерхностные и разведывательные, наблюдательные и рекогносцировочные задачи сходятся на многомиссийных планерах, побуждая производителей оригинального оборудования предлагать комплекты быстрой смены ролей и междоменные каналы передачи данных для одновременных противолодочных, поверхностных и электронных наблюдательных миссий.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: береговая охрана движет модернизацией

Военно-морские операторы занимали 62,23% выручки в 2024 году, однако агентства береговой охраны показывают среднегодовой темп роста 12,42% благодаря более широким мандатам синей экономики. Береговая охрана США приняла свой 17-й C-130J и обеспечила 183,6 миллиона долларов США для дополнительных единиц, подчеркивая суверенные инвестиции в дальнее наблюдение.

Развивающиеся страны отражают эту тенденцию; Индия одобрила 15 патрульных самолетов C-295, разделенных между военно-морским флотом и береговой охраной, чтобы разделить следы технического обслуживания, покрывая при этом обширные исключительные экономические зоны. Во всех регионах миссии береговой охраны теперь включают пресечение наркотиков, реагирование на стихийные бедствия и экологический мониторинг, стимулируя спрос на доступные, модульные самолеты.

Географический анализ

Северная Америка командовала 38,56% выручки рынка морских патрульных самолетов в 2024 году, поддерживаемая закупкой P-8A ВМС США на 3,4 миллиарда долларов США для Канады и Германии и продолжающейся заменой CP-140 Aurora. Внутренние производственные мощности, установленные поставщики подсистем и постоянные конвейеры исследований и разработок защищают лидерство региона. Участие Канады поддерживает взаимодействие, в то время как предполагаемые закупки Мексики отражают трехсторонную интеграцию безопасности. Проект силы береговой охраны 2028, нацеленный на 15 000 нового персонала и активы разведки, наблюдения и рекогносцировки нового поколения, подкрепляет устойчивый внутренний спрос.

Европа продолжает надежный цикл модернизации, поскольку флоты НАТО выводят из эксплуатации P-3 Orion. Первый P-8A Германии, поставленный в феврале 2025 года, ознаменовал поворотную веху в стандартизации альянса. Решение Франции по Airbus A321 MPA подчеркивает влияние промышленной политики на закупки, в то время как заказ Испании на 16 самолетов C295 поддерживает региональное разделение работ. Европейская политика устойчивости стимулирует инвестиции в гибридно-электрические концепции и испытания устойчивого авиационного топлива для морских патрульных самолетов.

Ближний Восток и Африка являются самыми быстро расширяющимися регионами со среднегодовым темпом роста 10,54% до 2030 года, поскольку государства Залива и африканские прибрежные страны укрепляют архитектуры морской безопасности. ОАЭ завершили свою программу 5 самолетов GlobalEye и подписали контракт на поддержку на 190 миллионов долларов США, обеспечивающий готовность в течение десятилетия. Конвейер закупок Нигерии из 50 самолетов включает патрульные модели, которые решают угрозы пиратства и незаконного бункеровки. Морская энергетическая инфраструктура, растущее незаконное рыболовство и напряженность в области безопасности Красного моря стимулируют расходы по всему региону.

Азиатско-Тихоокеанский регион демонстрирует динамичный, многоуровневый спрос. Рекордный оборонный бюджет Японии финансирует улучшенные модернизации P-1, в то время как Южная Корея продвигает внедрение P-8A к 2027 году. Закупка C-295 Индией для ролей военно-морского флота и береговой охраны является примером моделей приобретения двойного обслуживания. Всплеск капитальных расходов Австралии до 6,27 миллиарда австралийских долларов к 2029 году отдает приоритет осведомленности о морской области. Вместе обширные исключительные экономические зоны, спорные морские пути и ускоряющаяся подводная активность поддерживают сильные региональные перспективы.

Конкурентный ландшафт

Рынок морских патрульных самолетов демонстрирует умеренную концентрацию. Крупные игроки, такие как The Boeing Company, Lockheed Martin Corporation и Saab AB, используют установленные правительственные отношения и внутрифирменную интеграцию миссийных систем. Портфель заказов Boeing охватывает заказы P-8A США, Канады и Германии; Lockheed Martin капитализирует на модульных комплектах C-130 и экспорте радаров AESA; а Saab дифференцируется через многодоменные решения GlobalEye, которые смешивают радар, радиоэлектронную борьбу и радиотехническую разведку.

Фокус инноваций смещается к программному обеспечению и автономности. General Atomics летала на Avengers с ИИ-копилотами и разрабатывает совместный боевой самолет YFQ-42A, сигнализируя о повороте от чистой платформы к алгоритмическому преимуществу. Northrop Grumman и L3Harris преследуют контейнеры открытой архитектуры, которые расширяют полезность самолетов и сокращают циклы модернизации.

Уязвимости цепочки поставок представляют как угрозу, так и возможность. Доминирование ERAPSCO в гидроакустических буях подвергает флоты нехватке, поощряя новых участников, поддерживаемых австралийской или японской промышленной политикой. Трение экспортного контроля на X-диапазонных и AESA радарах ускорило южнокорейскую коренную разработку, сигнализируя о региональной диверсификации критических подсистем.

Будущая конкуренция будет зависеть от экосистемных партнерств, которые объединяют производителей планеров с поставщиками ИИ-программного обеспечения, домами передовых датчиков и специалистами по зеленой силовой установке. Компании, способные управлять этими сетями, позиционированы для захвата дополнительной стоимости по мере роста сложности миссий.

Лидеры индустрии морских патрульных самолетов

The Boeing Company

Lockheed Martin Corporation

Airbus

Saab AB

Leonardo S.p.A.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Февраль 2025: Военно-морской флот Германии представил свой первый полностью маркированный P-8A Poseidon как потенциальную замену своему морскому патрульному самолету P-3C Orion. Bundeswehr объявил, что завод Boeing в Сиэтле завершил полную немецкую ливрею для первого морского патрульного самолета P-8A Poseidon немецкого военно-морского флота (Deutsche Marine).

- Февраль 2025: Airbus Defence and Space вместе с Thales получили 24-месячный контракт от Французского агентства оборонных закупок на исследование оценки рисков будущих морских патрульных самолетов. A321 MPA спроектирован как 'летающий фрегат', предлагающий автономию, надежность и поддержку океанического компонента ядерного сдерживания.

- Ноябрь 2024: Boeing получила модификацию контракта на 1,68 миллиарда долларов США на производство и поставку семи морских патрульных самолетов P-8A Poseidon партии 13 ВМС США.

Область применения глобального отчета о рынке морских патрульных самолетов

Морские патрульные самолеты имеют решающее значение для стран с длинными береговыми линиями. Современные патрульные самолеты с многоролевыми возможностями стали важными активами для глобальных военно-морских сил на протяжении многих лет. Морские патрульные самолеты обычно оснащены широким спектром датчиков для выполнения мониторинга широких областей, противолодочной войны (ПЛВ), противокорабельной войны (ПКВ) и операций поиска и спасения (ПСС). Хотя спрос на современные специализированные морские патрульные самолеты увеличился, страны предпочитают недорогие варианты модернизации для получения дополнительных функций для своих существующих флотов самолетов.

Рынок морских патрульных самолетов сегментирован по типу двигателя и региону. Для каждого сегмента размер рынка и прогноз предоставлены по стоимости (миллиарды долларов США).

| Пилотируемые |

| Беспилотные |

| Реактивный двигатель | Турбовентиляторный |

| Турбовинтовой | |

| Турбовальный | |

| Электрическая силовая установка |

| Противолодочная война |

| Разведка, наблюдение и рекогносцировка (РНР) |

| Поиск и спасение (ПСС) |

| Противоповерхностная война |

| Пограничное / патрулирование исключительной экономической зоны |

| Военно-морские силы |

| Береговая охрана |

| Другие государственные агентства |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу платформы | Пилотируемые | ||

| Беспилотные | |||

| По двигательной установке | Реактивный двигатель | Турбовентиляторный | |

| Турбовинтовой | |||

| Турбовальный | |||

| Электрическая силовая установка | |||

| По типу миссии | Противолодочная война | ||

| Разведка, наблюдение и рекогносцировка (РНР) | |||

| Поиск и спасение (ПСС) | |||

| Противоповерхностная война | |||

| Пограничное / патрулирование исключительной экономической зоны | |||

| По конечному пользователю | Военно-морские силы | ||

| Береговая охрана | |||

| Другие государственные агентства | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, на которые дает ответ отчет

Каков текущий размер рынка морских патрульных самолетов?

Рынок морских патрульных самолетов оценивается в 14,21 миллиарда долларов США в 2025 году и прогнозируется достичь 20,06 миллиарда долларов США к 2030 году, демонстрируя среднегодовой темп роста 7,14%.

Какой сегмент растет быстрее всего на рынке?

Беспилотные платформы являются самыми быстрорастущими, показывая среднегодовой темп роста 10,25% до 2030 года, поскольку взаимодействие пилотируемых и беспилотных систем набирает обороты.

Почему береговая охрана активно инвестирует в новые патрульные самолеты?

Расширение правоприменения синей экономики, пресечение наркотиков и роли реагирования на стихийные бедствия стимулируют спрос береговой охраны, что приводит к среднегодовому темпу роста 12,42% до 2030 года.

Какой регион лидирует в закупках морских патрульных самолетов?

Северная Америка лидирует с долей рынка 38,56% благодаря силе программы P-8A США и закупок самолетов союзниками.

Какие технологии изменяют будущие морские патрульные самолеты?

Ключевые технологии включают гибридно-электрическую силовую установку, модульные сенсорные контейнеры и дроны-лоялисты с поддержкой ИИ, которые расширяют охват наблюдения, снижая риск для экипажа.

Какие риски цепочки поставок могут препятствовать росту рынка?

Зависимость от единого поставщика гидроакустических буев и барьеры экспортного контроля на передовые радары создают уязвимости, которые могут задержать модернизацию возможностей для нескольких военно-морских флотов.

Последнее обновление страницы: