Размер и доля рынка военных парашютов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.21 Миллиардов долларов США |

| Размер Рынка (2030) | 2.84 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.14% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка военных парашютов от Mordor Intelligence

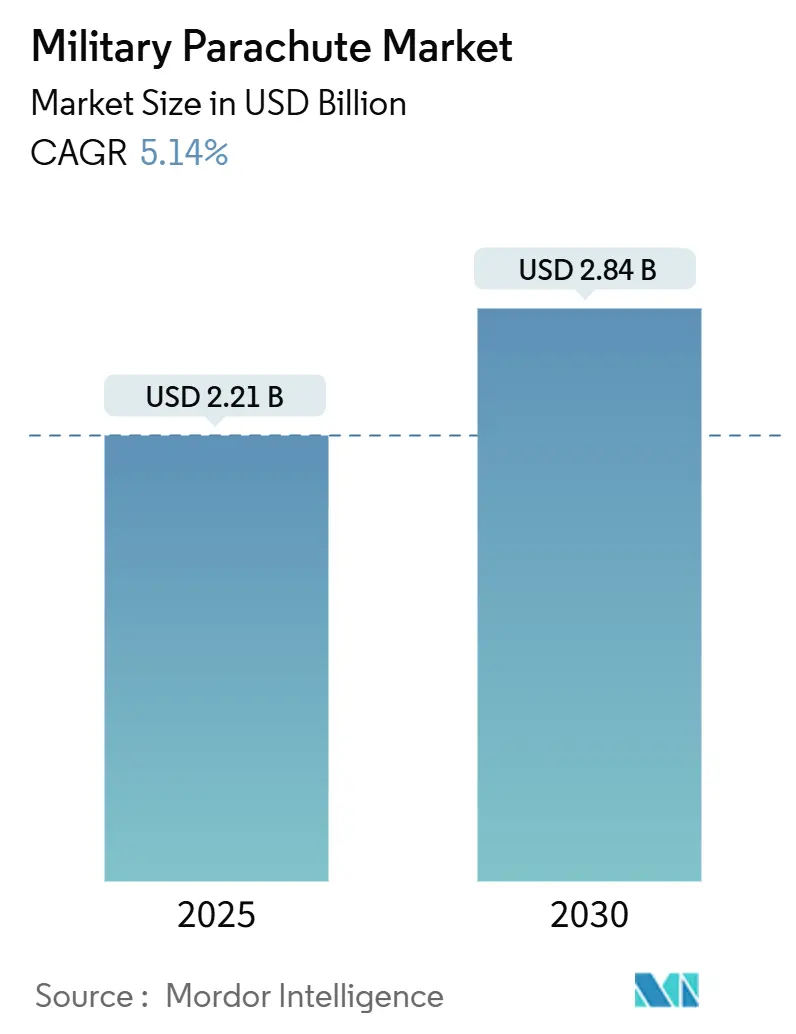

Размер рынка военных парашютов составил 2,21 млрд долларов США в 2025 году и прогнозируется достичь 2,84 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 5,14%. Увеличение бюджетов в рамках НАТО и Индо-Тихоокеанского региона в сочетании с переходом от круглых к высокоточным системам с воздушным наполнением продолжают открывать новые циклы закупок несмотря на ценовое давление. Гуманитарные миссии по сбросу грузов и необходимость поддержания рассредоточенных операций увеличили спрос на управляемые грузовые купола, которые минимизируют воздействие в зоне сброса. Между тем, появляющиеся гибриды дронов-планеров изменяют конкурентные расчеты, подталкивая производителей к интегрированным комплектам наведения и предложениям из умных тканей, которые улучшают характеристики планирования, снижают вес и поддерживают автономный полет. Умеренная консолидация сохраняется, однако интерес частного капитала и приобретения оборонными холдингами расширяют технологический конвейер и усиливают конкуренцию на рынке военных парашютов.

Ключевые выводы отчета

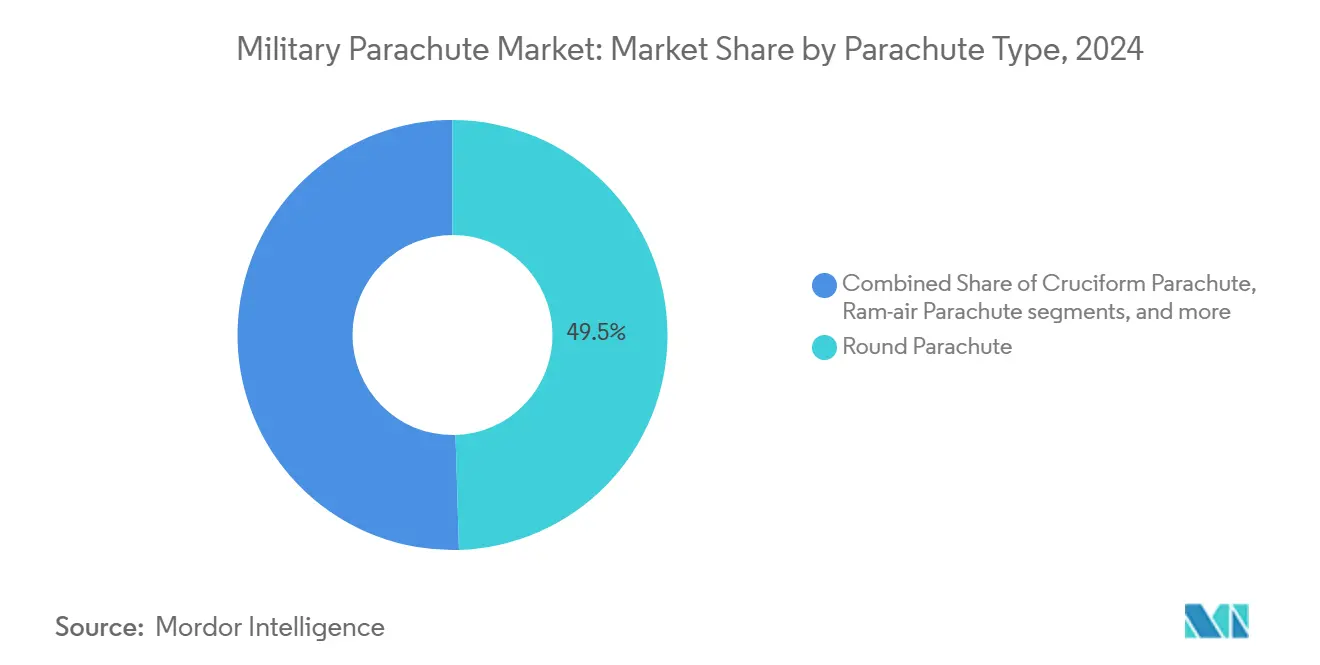

- По типу парашютов круглые конструкции лидировали с 49,52% доли рынка военных парашютов в 2024 году; системы с воздушным наполнением прогнозируются к росту со среднегодовым темпом роста 6,12% до 2030 года

- По применению десантирование личного состава составило 55,45% размера рынка военных парашютов в 2024 году, тогда как доставка грузов продвигается со среднегодовым темпом роста 5,78% до 2030 года

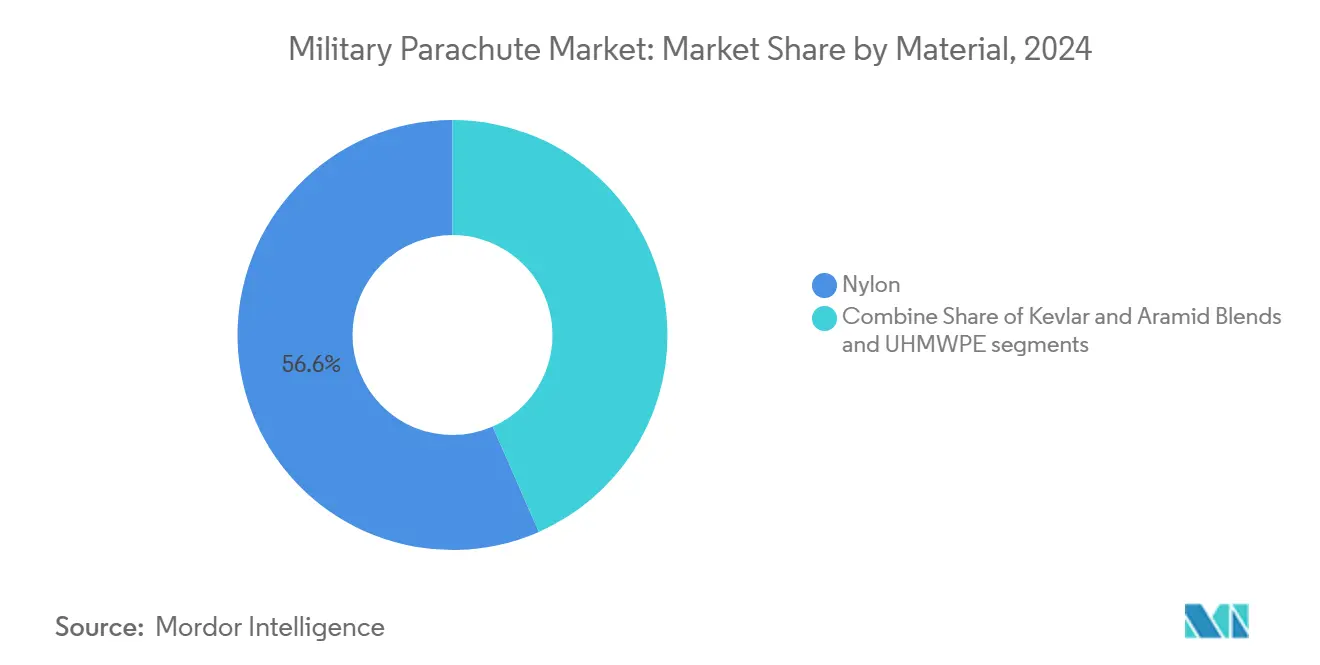

- По материалу нейлон захватил 62,24% доли рынка военных парашютов в 2024 году; СВМПЭ расширяется со среднегодовым темпом роста 7,10% за тот же период.

- По системе раскрытия принудительное раскрытие удерживало 54,58% доли в 2024 году, в то время как решения свободного падения растут со среднегодовым темпом роста 6,25% благодаря требованиям специальных операций.

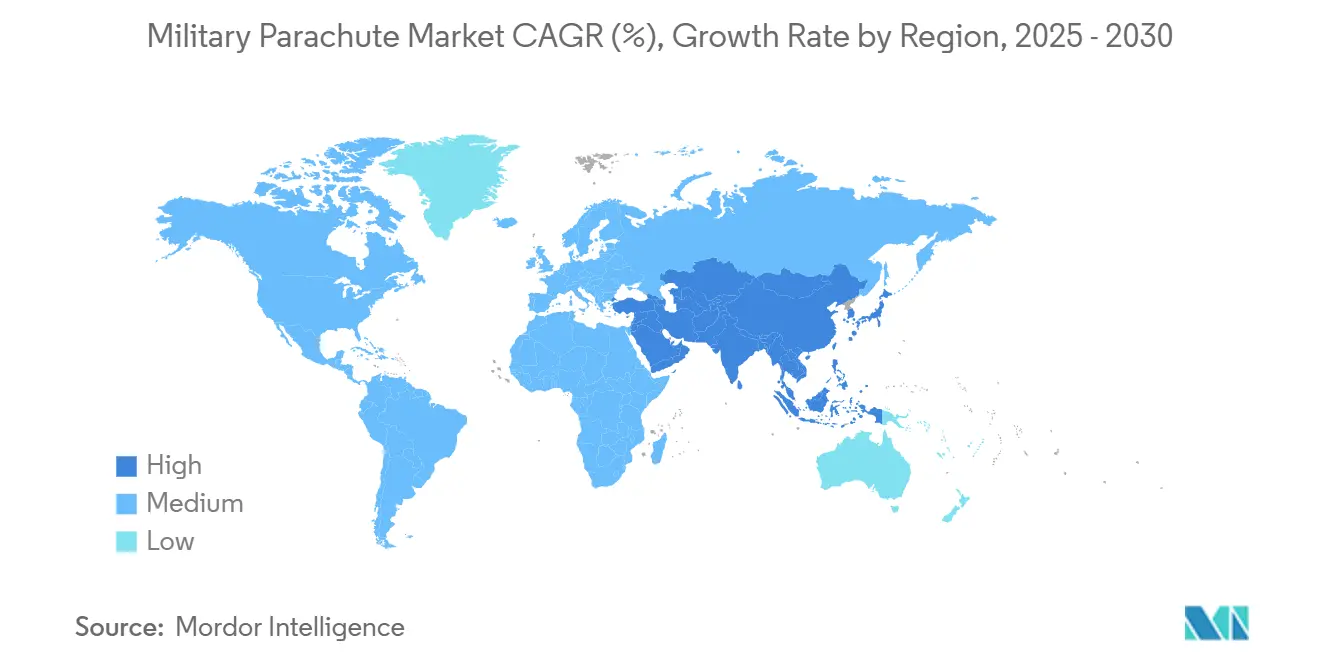

- По географии Северная Америка командовала 41,25% мирового рынка военных парашютов в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 5,59% до 2030 года.

Глобальные тенденции и аналитика рынка военных парашютов

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Рост оборонных расходов в ключевых странах НАТО и Индо-Тихоокеанского региона | +1.8% | Северная Америка и Европа, ядро АТР | Средний срок (2-4 года) |

| Расширение подразделений специальных операций и воздушно-десантных войск | +1.2% | Глобально, с концентрацией в союзниках НАТО | Долгий срок (≥ 4 лет) |

| Переход к высокоточным системам с воздушным наполнением | +0.9% | Северная Америка и ЕС, распространение в АТР | Средний срок (2-4 года) |

| Всплеск гуманитарных миссий по сбросу грузов | +0.7% | Глобально, с фокусом на зонах конфликтов | Короткий срок (≤ 2 лет) |

| Программы модернизации обучения | +0.6% | Глобально, с акцентом на передовых военных странах | Средний срок (2-4 года) |

| Миниатюризированные сенсоры, обеспечивающие мониторинг состояния куполов | +0.4% | Первоначально Северная Америка и ЕС, глобальное расширение | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост оборонных расходов в ключевых странах НАТО и Индо-Тихоокеанского региона

Члены альянса переоценили сценарии угроз и повысили нормы расходов в размере 2% от ВВП, сигнализируя о многолетних конвейерах закупок для активов доставки следующего поколения.[1]Источник: Anthony Capaccio, "Russia-China Twin Threat Sees EU, US Face Vast Increase in Defense Spending," Bloomberg, bloomberg.com Программы Индо-Тихоокеанского региона следовали аналогичным путем, с учениями Японии по обороне островов с участием 12 стран и добавлением Индонезией транспортов CN235-220, настроенных для 34 парашютистов. Эти инициативы сокращают циклы замены, способствуют взаимодействию и стимулируют повторяющиеся заказы для систем, способных противостоять электронной войне при поддержании навигации без GPS. Бюджеты закупок все чаще сочетают расходы на оборудование со средствами поддержки, приоритизируя диагностику обслуживания умных тканей и повышая адресуемый рынок военных парашютов. Поставщики, демонстрирующие быстрые обороты сертификации и экосистемы поддержки цифровых потоков, остаются лучше всего позиционированными для захвата выделений финансирования, предназначенных для операций против равных противников.

Расширение подразделений специальных операций и воздушно-десантных войск

Конкуренция великих держав спровоцировала глобальное расширение элитных воздушно-десантных формирований, от российских ВДВ численностью 45 000 человек до реактивированной 11-й воздушно-десантной дивизии армии США. Эти подразделения ищут комплекты высотной малозаметной заброски, которые объединяют летные характеристики с автономным управлением для точной посадки. Программы, такие как системы персональной воздушной мобильности - моторизованные парапланы с дальностью 62 мили - подчеркивают, как гибриды с приводными парашютами размывают категориальные линии и расширяют тактический диапазон. По мере того как потолки высоты поднимаются к 30 000 футов, спрос усиливается на интеграцию кислорода, слои термозащиты и решения быстрой упаковки, которые сокращают временные линии перед прыжком. Чистым эффектом является устойчивый рост специализированных куполов премиум-класса в рамках рынка военных парашютов.

Переход к высокоточным системам с воздушным наполнением

Технология с воздушным наполнением перешла от нишевой к основной, поскольку маневренность стала критичной для спорных зон сброса.[2]Источник: Safran Group, "Ram Air Parachutes for High Altitude High Opening Missions," Safran, safran-group.com MMS-360 HG от Safran обеспечивает коэффициенты планирования 5:1, в то время как индийская MCPS интегрирует тканевые клапаны, которые обеспечивают полезные нагрузки 200 кг на 30 000 футов. Созданная DRDO CADS получает точность вероятного кругового отклонения 100 метров, используя логику автономного полета, связанную с алгоритмами обхода местности. Варианты воздушных грузов теперь соединяют электронику, совместимую с JPADS, с лентами усиления СВМПЭ, способствуя независимости прямой видимости и снижая общий вес системы.

Всплеск гуманитарных миссий по сбросу грузов

Ограничения доступа к зонам конфликтов увеличили частоту гуманитарных сбросов, наиболее заметно в Газе, где экипажи C-130 выпустили 38 000 обедов в неблагоприятных условиях. Королевские военно-воздушные силы последовали с 110 тоннами гуманитарного груза, доставленного 120 парашютами, подчеркивая парашютно-центричную логистику для некомбатантных операций. Тем не менее, отказ парашюта в инциденте в Газе, причинивший пять смертельных исходов, вывел проблемы надежности в политический центр внимания. Следовательно, НПО и оборонные агентства инициировали совместные рабочие группы по избыточности материала купола и механизмам двойного спуска, сигнализируя о свежем спросе на услуги валидации в рамках рынка военных парашютов.[3]Источник: MDPI Editors, "Current Research Status of High-Performance UHMWPE Fiber," MDPI, mdpi.com Даже поскольку удельные затраты остаются выше наземного транспорта, растущая операционная необходимость держит гуманитарные сбросы как чистый положительный драйвер.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость передовых тканей и комплектов наведения | -0.8% | Глобально, с острым воздействием на чувствительные к затратам рынки | Средний срок (2-4 года) |

| Строгая сертификация безопасности/летной годности | -0.6% | Глобально, с различной интенсивностью регулирования | Долгий срок (≥ 4 лет) |

| Риски цепи поставок высокопрочного нейлона и кевлара | -0.5% | Глобально, с концентрацией в производстве АТР | Короткий срок (≤ 2 лет) |

| Появляющиеся альтернативы снабжения на основе дронов | -0.3% | Первоначально Северная Америка и ЕС, глобальное расширение | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость передовых тканей и комплектов наведения

Волокна кевлара, обеспечивающие прочность на разрыв 23 г/д и температуры разложения 425-480 °C, остаются энергоемкими, повышая ценообразование конечных продуктов. Пряжи СВМПЭ требуют специализированных линий экструзии и гель-прядения, которые ограничивают базы поставщиков и увеличивают сроки поставки. Прецизионные комплекты, которые встраивают GPS, инерциальные и Bluetooth-mesh связи, множат элементы спецификации материалов, делая управляемые системы в три-пять раз дороже устаревших круглых куполов. Фискальные компромиссы обостряются, поскольку программы жонглируют парашютами, БПЛА и барражирующими боеприпасами в рамках конечных конвертов закупок. Если только объемное производство не масштабируется или не появятся альтернативные волокна, инфляция затрат будет сдерживать темпы принятия в сегментах рынка военных парашютов.

Строгая сертификация безопасности/летной годности

Часть 105 FAA предписывает циклы переупаковки 180 дней для синтетических резервов и связывает соответствие оборудования с наличием лицензий укладчиков, продлевая временные линии ввода в эксплуатацию. ASTM F3322-18 теперь регулирует беспилотные системы восстановления парашютов, расширяя сложность матрицы испытаний до малых грузовых планеров. Узкие места сертификации усилились, поскольку авиационные власти гармонизировали гражданские и военные требования, создавая накладные расходы на документооборот, которые меньшие поставщики с трудом поглощают. Одновременно советы летной годности, специфичные для службы, наложили испытания климатических камер и аэродинамических труб, которые удлиняют спирали разработки на 18-24 месяца. Эти препятствия повышают затраты на переключение и сдерживают рост рынка военных парашютов.

Сегментный анализ

По типу парашюта: системы с воздушным наполнением стимулируют эволюцию точности

Круглые купола удерживали 49,52% рынка военных парашютов в 2024 году, сохраняя доминирование через экономически эффективную возможность массового сброса и интеграцию устаревших запасов. Хотя меньше по объемам единиц, конструкции с воздушным наполнением ускоряются со среднегодовым темпом роста 6,12% благодаря коэффициентам планирования 5:1 и управляемым профилям для вставок без GPS. Размер рынка военных парашютов для вариантов с воздушным наполнением прогнозируется к устойчивому росту, поскольку мандаты НАТО включают управляемость и автономные опции в новые тендеры. Крестообразные модели удовлетворяют нишевые грузовые миссии, предлагая сбалансированное сопротивление и контроль колебаний, которые защищают хрупкие грузы при посадке. Кольцевые и тормозные парашюты служат как решения для выхода и восстановления для сидений быстрых самолетов, где быстрое надувание и квази-стабильные характеристики сопротивления являются императивными.

Фокус отрасли сместился к интеграции гибридных двигательных установок в рамы с воздушным наполнением, создавая полууправляемые профили спуска, которые растягивают диапазоны планирования за пределы 60 км. Эта конвергенция с ультралегкой авиацией требует новых учебных программ по оснастке и многодоменных базовых линий летной годности, которые комбинируют пилотируемые и беспилотные стандарты. Поставщики, экспериментирующие с поверхностями управления активной тканью, проектируют купола, чья механика деформации ячеек регулируется в полете, позиционируя системы с воздушным наполнением на переднем крае рынка военных парашютов. Принятие продолжает зависеть от точек опрокидывания экономической эффективности и наличия химии батарей, которые переносят экстремально высотные условия холодного замачивания.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: доставка грузов приобретает стратегическое значение

Десантирование личного состава командовало 55,45% доходов 2024 года, поскольку воздушно-десантные бригады и подразделения специальных операций полагались на парашюты для вставок в спорных районах. Тем не менее, грузовое десантирование расширялось со среднегодовым темпом роста 5,78%, подпитываемое доктриной распределенных операций и миссиями низкоуровневого снабжения, которые требуют точности менее 100 метров. Размер рынка военных парашютов, выделенный для грузовых применений, будет подниматься вместе с потребностями гуманитарной помощи в зонах конфликтов и платформами доставки на большой высоте и высокой скорости. Сегменты обучения сохраняют устойчивые бюджеты; симуляторы и средства обучения оснастке на основе VR заполняют пробелы инструкторов, одновременно снижая показатели несчастных случаев во время живых прыжков.

Технологическое слияние наиболее очевидно в грузовых сбросах, где автономные планеры, такие как Grasshopper, дополняют парашюты, расширяя дистанцию противостояния при сохранении профилей одноразовых затрат. Алгоритмы планирования и выравнивания работают со стадиями рифления купола для регулировки спуска по мере изменения векторов ветра, повышая надежность снабжения для подразделений уровня взвода. Такое перекрестное опыление расширяет адресуемые расходы и приглашает межмодальную конкуренцию, которая может ограничить объемный рост для обычных грузовых куполов. В результате поставщики встраивают модульные комплекты наведения, которые модернизируют круглые или крестообразные системы, сохраняя устаревшие запасы при соблюдении мандатов точности, тем самым поддерживая импульс на рынке военных парашютов.

По материалу: передовые композиты бросают вызов доминированию нейлона

Нейлон сохранил 62,24% доли рынка военных парашютов в 2024 году, подкрепляемый зрелыми цепями поставок и устойчивостью к низким температурам. СВМПЭ захватил самую быструю траекторию со среднегодовым темпом роста 7,10%, обеспечивая 60%-ное улучшение прочности к весу, которое позволяет более высокие полезные нагрузки и потолки высоты. Размер рынка военных парашютов для систем на основе СВМПЭ ожидается к росту, поскольку офисы закупок приоритизируют срок службы при усталости и баллистическую толерантность в спецификациях куполов. Кевлар и пара-арамидные смеси заполняют критические риски применения, включая спасение пилотов и инфильтрацию специальных сил, где толерантность к теплу и истиранию превосходят проблемы затрат.

Принятие композитов, однако, поднимает вопросы переработки и полевого ремонта. Нейлоновые ткани принимают обычные швейные ремонты, тогда как СВМПЭ требует герметизации горячим ножом и специализированных клеев, усложняя логистику передовых депо. Производители отвечают на это, предлагая мобильные ремонтные станции на основе комплектов и объединяя композитные пластыри с УФ-отверждаемыми смолами, которые затвердевают менее чем за три минуты. Между тем, исследовательский фронтир исследует электропроводящие нити, которые контролируют напряжение купола в полете, позволяя оснастчикам предсказывать конечные точки жизненного цикла и сокращать преждевременные утилизации. Эти инициативы умных тканей могут подтолкнуть еще одну волну дифференциации в рамках рынка военных парашютов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По системе раскрытия: технология свободного падения прогрессирует

Системы принудительного раскрытия составляли 54,58% доходов в 2024 году, и их надежность сделала их незаменимыми для сбросов уровня бригады и базового воздушно-десантного обучения. Варианты свободного падения поднимались со среднегодовым темпом роста 6,25%, отражая рост специальных операций и поиск профилей инфильтрации высокой высоты и низкой сигнатуры. Размер рынка военных парашютов, привязанный к системам свободного падения, получает дальнейший толчок от современных устройств автоматической активации, которые снижают показатели происшествий на высотах выше 25 000 футов. Испытание MCPS свободного падения Индии с 27 000 футов подчеркнуло национальные стремления к самообеспечению, в то время как российская система Stayer расширила конверты полезной нагрузки до 180 кг в диапазоне 700-10 000 метров.

Прогресс в слиянии сенсоров сократил требуемые высоты раскрытия купола без ущерба для структурной целостности, давая прыгунам большие коробки планирования и более короткие окна воздействия. Подобно тем, что проверены в программе T-7A Red Hawk, парашюты катапультных сидений продолжительной продолжительности заимствуют концепции конструкции ткани свободного падения для снижения нагрузки на позвоночник пилотов. В дальнейшем модели пилотируемого-беспилотного объединения будут видеть персонал свободного падения, направляющий расходуемые контейнеры снабжения во время спуска, объединяя ситуационную осведомленность и логистическую доставку в одном вылете подъема. Такое операционное смешение обеспечивает, что инновации свободного падения остаются устойчивым столпом роста в рынке военных парашютов.

Географический анализ

Северная Америка доминировала на рынке военных парашютов с 41,25% доли в 2024 году, при поддержке запроса Министерства обороны США на 842 млрд долларов США, приоритизирующего обновления выживаемости, увеличения опасной оплаты и испытания воздушной доставки следующего поколения. Контрактные механизмы, такие как многолетние награды неопределенной доставки и неопределенного количества, подкрепляют долгосрочную объемную стабильность и создают благоприятную экономию масштаба для действующих поставщиков США. Совместные прыжки Канады с подразделениями США в Форт Либерти усилили повестки дня взаимодействия, которые стимулируют трансграничную стандартизацию и объединение запасов резервных парашютов.

Европа следует как зрелая, но ориентированная на инновации арена, где испытания планеров снабжения Airbus A400M Франции и крупномасштабные сбросы помощи в Газе Великобритании подчеркивают нишевые технологии, недоступные где-либо еще. Проекты гармонизации НАТО продолжают давить на взаимозаменяемые сборки принудительного раскрытия и воздушного наполнения, снижая дублирование и расширяя поля конкурентных тендеров. Проблемы безопасности восточного фронта далее закрепляют расходы на переоснащение воздушно-десантных бригад, обеспечивая устойчивый спрос даже при ужесточении фискальной дисциплины.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый среднегодовой темп роста 5,59% до 2030 года, подпитываемый прорывами механики планирующего сброса дальнего радиуса Китая и развертыванием собственной MCPS Индии. Учения Японии по удаленным островам с 12 странами и заказ CN235-220 Индонезии иллюстрируют региональную приверженность стратегическому подъему и возможности быстрого реагирования. Развивающиеся экономики, такие как Филиппины, Малайзия и Вьетнам, теперь участвуют в многосторонних воздушно-десантных учениях, открывая новые адресуемые сегменты для поставщиков среднего уровня, готовых локализовать поддержку оснастки и обслуживания. Коллективно эти векторы закрепляют Азиатско-Тихоокеанский регион как ключевой театр расширения в рамках глобального рынка военных парашютов.

Конкурентная среда

Рынок военных парашютов остается умеренно консолидированным. Устаревшие лидеры Airborne Systems, Safran и Mills Manufacturing удерживают многодекадные позиции поставок, основанные на интегрированных возможностях проектирования, производства и сертификации. Их портфели теперь охватывают тактические с воздушным наполнением, массовые круглые сбросы и специализированные грузовые комплекты, поддерживаемые глобальными сетями ремонтных центров, которые закрепляют доходы пожизненной поддержки. Конкурентные напряжения обострились, поскольку HEICO приобрела подразделения воздушной доставки и спуска Capewell, укрепляя интеграцию выхода из кабины и доставки грузов под одним знаменем.

Частные капитальные участники, такие как Argyle Capital Partners, вложили свежий капитал в нишевые текстильные дома, такие как International Custom Products, ускоряя обновления автоматизированных ткацких станков и цифровизацию процессов ISO 9001, которые приносят пользу клиентам среднего объема. Стартапы концентрируются на автономном наведении, сенсорных тканях и гибридных системах планер-парашют, которые подрывают традиционные купола по метрикам точности, обещая при этом быструю полевую интеграцию. Для защиты доли действующие лица объединяют услуги обслуживания с поддержкой программного обеспечения - примером служит платформа дополненной реальности SAFEDROP XR от BANC3 - чтобы компенсировать потенциальную эрозию объема высокомаржинальными контрактами поддержки.

Стратегии поставщиков сходятся вокруг вертикальной интеграции тканей, оборудования оснастки и авионики. Safran, например, соединяет свое семейство MMS с воздушным наполнением с кислородными консолями и термокостюмами, поставляя всеобъемлющие комплекты миссий HAHO, которые упрощают аудиты закупок. Airborne Systems пилотирует реестры серийных номеров на основе блокчейна для отслеживания жизненных циклов куполов и предвидения крайних сроков переупаковки, дифференцируясь на прозрачности данных в среде растущего контроля сертификации. Технологические прорывы и ориентированное на услуги объединение обеспечивают, что рынок военных парашютов остается привлекательным для инноваторов несмотря на постоянство барьеров входа.

Лидеры индустрии военных парашютов

-

Airborne Systems North America

-

Safran SA

-

IrvinGQ

-

Aerodyne Research LLC

-

Mills Manufacturing Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития в отрасли

- Июнь 2025: Министерство обороны США (DoD) выбрало BANC3, Inc., лидера в передовых инновациях продуктов C4ISR и обороны, для создания SAFEDROP. Этот инструмент дополненной/смешанной реальности (AR/MR) и компьютерного зрения (CV) следующего поколения направлен на то, чтобы позволить солдатам-неспециалистам эффективно оснащать оборудование и грузы для миссий воздушной доставки.

- Июнь 2025: SERT объявила о своем контракте на поставку парашютных систем HALO/HAHO для KOPASSUS Индонезии. Эти системы, оснащенные серией CPS Military Silhouette, будут улучшать программы оперативного свободного падения. Это сотрудничество подчеркивает приверженность SERT доставке передовых решений для военных агентств и агентств правопорядка Юго-Восточной Азии.

- Март 2025: Учреждение исследований и разработок воздушной доставки (ADRDE), лаборатория, базирующаяся в Агре и являющаяся частью DRDO, в сотрудничестве с Индийскими военно-воздушными силами (IAF), продемонстрировало боевой прыжок свободного падения. Это было выполнено с использованием отечественно разработанной военной боевой парашютной системы (MCPS) с высоты 27 000 футов (8,23 км). С полным боевым снаряжением этот прыжок отмечает MCPS как единственную парашютную систему, в настоящее время используемую индийскими вооруженными силами, способную к развертыванию выше 25 000 футов.

Область применения глобального отчета о рынке военных парашютов

Парашют - это устройство, предназначенное для замедления скорости спуска тела при свободном падении путем создания сопротивления. Современные парашюты предназначены для снижения конечной скорости пользователя на 90%.

Рынок военных парашютов сегментирован по типу, применению и географии. По типу рынок сегментирован на круглые, крестообразные, с воздушным наполнением и другие типы. По применению рынок сегментирован на военные, грузовые и другие применения. Отчет также охватывает размеры рынков и прогнозы для рынка военных парашютов в основных странах по различным регионам. Для каждого сегмента размер рынка представлен в стоимостном выражении (доллары США).

| Круглый парашют |

| Крестообразный парашют |

| Парашют с воздушным наполнением |

| Кольцевой/тормозной парашют |

| Другие |

| Десантирование личного состава |

| Грузовое десантирование |

| Обучение |

| Нейлон |

| Кевлар и арамидные смеси |

| Сверхвысокомолекулярный полиэтилен (СВМПЭ) |

| Принудительное раскрытие |

| Свободное падение |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Израиль | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу парашюта | Круглый парашют | ||

| Крестообразный парашют | |||

| Парашют с воздушным наполнением | |||

| Кольцевой/тормозной парашют | |||

| Другие | |||

| По применению | Десантирование личного состава | ||

| Грузовое десантирование | |||

| Обучение | |||

| По материалу | Нейлон | ||

| Кевлар и арамидные смеси | |||

| Сверхвысокомолекулярный полиэтилен (СВМПЭ) | |||

| По системе раскрытия | Принудительное раскрытие | ||

| Свободное падение | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Израиль | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка военных парашютов?

Рынок военных парашютов составил 2,21 млрд долларов США в 2025 году и прогнозируется достичь 2,84 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 5,14%.

Какой тип парашюта растет быстрее всего?

Системы с воздушным наполнением расширяются со среднегодовым темпом роста 6,12% до 2030 года благодаря своим управляемым, высокоточным профилям.

Почему увеличивается спрос на грузовое десантирование?

Доктрина распределенных операций и потребности гуманитарной помощи толкают доходы грузового десантирования вверх со среднегодовым темпом роста 5,78%.

Какой материальный сегмент показывает самый высокий рост?

Ткани СВМПЭ, ценимые за их преимущества по прочности к весу, продвигаются со среднегодовым темпом роста 7,10%.

Какой регион предлагает наибольший будущий рост?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 5,59%, поскольку Китай, Индия и региональные партнеры ускоряют программы модернизации воздушно-десантных войск.

Какое ключевое ограничение может замедлить расширение рынка?

Рост затрат на передовые ткани и интегрированные комплекты наведения представляет наибольшее связанное с затратами торможение для принятия новых систем.

Последнее обновление страницы: